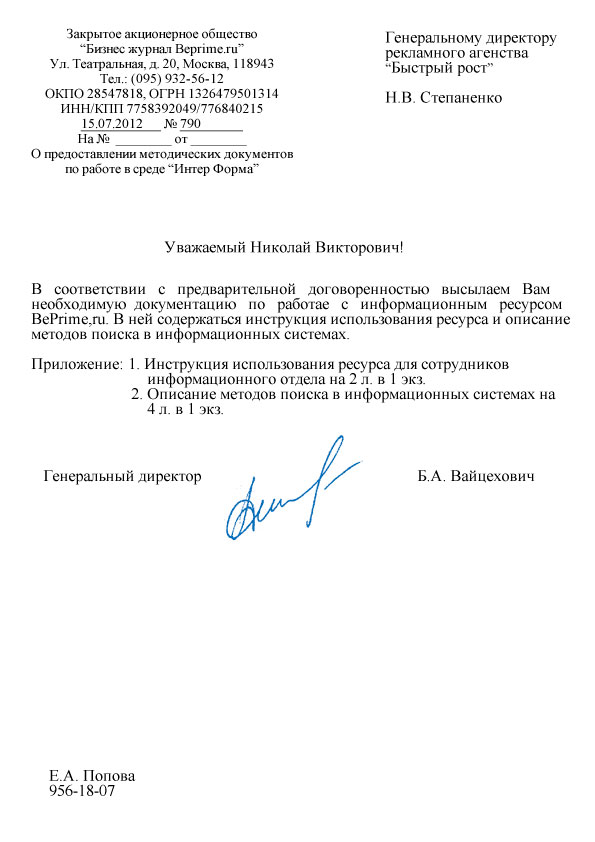

Категория: Бланки/Образцы

Воронов Василий Владимирович, адвокат, Адвокатского бюро "Константа''

В системе органов государственной власти, обладающих полномочиями по контролю в сфере предпринимательской деятельности, особое место занимают органы внутренних дел (полиция). В отличие от специализированных государственных органов, полиция при осуществлении полномочий по выявлению и пресечению преступлений и административных правонарушений какой-либо узкой предметной компетенцией (по сфере деятельности проверяемого субъекта) не ограничена. При этом права полиции, определенные новым законом, весьма велики. В рамках настоящей статьи мы рассмотрим полномочия полиции, связанные с получением информации у граждан и организаций, то есть те полномочия, с которыми предприниматели могут столкнуться на практике чаще всего.

Законом установлено право полиции получать от граждан и должностных лиц необходимые объяснения, справки, документы (их копии).

Очевидно, что право запросить у гражданина (либо юридического лица) определенные сведения предполагает встречную обязанность – предоставить запрашиваемые сведения (документы).

Возникает вопрос: насколько связан, например, директор ООО с запросом о предоставлении сведений в отношении общества, поступившим из полиции, в любом ли случае требуемая информация должна быть им предоставлена?

Необходимо отметить, что право запрашивать сведения было предусмотрено и Законом РФ «О милиции», однако вновь введенный закон его существенно, на наш взгляд, ограничил.

Так, нормы Закона «О милиции» устанавливали право запрашивать информацию без ссылки на то, в рамках каких дел (материалов) осуществляется запрос, То есть, по сути, без какой-либо мотивировки.

В рамках действующей редакции ст. 13 ФЗ ''О полиции'' информация может быть запрошена исключительно по расследуемым уголовным делам и находящимся в производстве делам об административных правонарушениях, а также в связи с проверкой зарегистрированных в установленном порядке заявлений и сообщений о преступлениях, об административных правонарушениях, о происшествиях, разрешение которых отнесено к компетенции полиции.

На практике весьма распространена следующая мотивировка запроса о предоставлении информации: ''В связи с возникшей необходимостью прошу вас представить ____''. При этом зачастую запрашиваются сведения о предприятии, носящие сплошной характер – книги покупок и продаж, сводные данные бухгалтерского учета, сведения обо всех поставщиках и подрядчиках за определенный период времени и т. п. Реальным основанием такого запроса может быть получение сплошной информации по предприятию (предприятиям) определенной отрасли либо территории (т. е. оперативный сотрудник направляет запрос «на удачу» – повезет или не повезет ему наткнуться на что-либо стоящее), маскировка истинных мотивов запроса (запрашиваются сведения обо всех поставщиках, тогда как реально интересует полицию кто-то один), получение информации, имеющей коммерческое значение для третьих лиц и т. п.

При этом не секрет, что в ряде случаев органы внутренних дел запрашивали (и продолжают запрашивать) подобную информацию вне рамок уголовных или административных дел либо проверки зарегистрированных в установленном порядке (занесенных в книгу учета сообщений о происшествиях – КУСП) сообщениях о происшествиях.

Тем самым при получении запроса о предоставлении информации со ссылкой на ст. 13 Закона ''О полиции» вполне уместно будет поинтересоваться (желательно в письменной форме), в рамках какого именно уголовного или административного дела (материала проверки КУСП) запрашивается информация. Более чем уверен – в ряде случаев подобное уточнение вызовет у сотрудников полиции существенные затруднения.

Кроме того, предпринимателям, опасающимся за сохранность информации, имеющей коммерческое значение, в случае передачи ее правоохранительным органам есть смысл обратить внимание на Федеральный закон от 29 июля 2004 г. № 98 ''О коммерческой тайне''.

Основанием предоставления информации, в отношении которой, в порядке, предусмотренном указанным законом, установлен режим коммерческой тайны, является мотивированное требование, которое должно быть подписано уполномоченным должностным лицом, содержать указание цели и правового основания затребования информации, составляющей коммерческую тайну, и срок предоставления этой информации, если иное не установлено федеральными законами.

При этом с мотивировкой, указанием целей предоставления информации и зачастую конкретным сроком ее предоставления у органов полиции (милиции) при действии вне рамок возбужденных уголовных дел (проверки зарегистрированных сообщений о преступлениях) периодически возникают проблемы.

Таким образом, получив запрос из полиции о предоставлении тех или иных сведений, необходимо убедиться – отвечает ли содержание запроса требованиям действующего законодательства, сделан ли запрос в рамках конкретных дел, находящихся в производстве полиции, отвечает ли он требованиям ФЗ ''О коммерческой тайне'' (если запрашиваются документы, содержащие такую тайну). В том случае если требования закона сотрудником полиции не выполнены – вполне уместно будет уточнить (желательно в письменной форме) основания запроса либо мотивированно отказать в предоставлении запрашиваемой информации.

Кроме того, получив из полиции запрос о предоставлении информации, есть смысл учитывать возможный размер санкций за его неисполнение. Так, ст. 19.7 КоАП РФ установлена административная ответственность в виде предупреждения или наложения административного штрафа на граждан в размере от 100 до 300 рублей; на должностных лиц – от 300 до 500 рублей; на юридических лиц – от 3000 до 5000 рублей, за непредставление или несвоевременное представление в государственный орган (должностному лицу) сведений (информации), представление которых предусмотрено законом и необходимо для осуществления этим органом (должностным лицом) его законной деятельности, а равно представление в государственный орган (должностному лицу) таких сведений (информации) в неполном объеме.

Таким образом, при получении из полиции запроса о предоставлении информации имеет смысл оценить степень его законности, взвесить потенциальный размер возможного штрафа за непредставление требуемой информации и возможные неблагоприятные последствия для предпринимателя, которые могут наступить при получении запрашиваемой информации полицией. Не вдаваясь в детали, укажем, что, наверное, не всегда целесообразно оказывать органу полиции помощь в выявлении допущенного проверяемым лицом нарушения закона либо передавать информацию, которая может представлять коммерческий интерес для третьих лиц.

© Константа-Холдинг, 2013–2016

Уважаемый господин Роджер Гилл,

Ваша реклама в майском номере журнала А квариумные растения представляет большой интерес для нас.

Мы хотели бы знать больше о продукции Вашей компании и хотели бы получить Ваш прайс-лист оптовых цен.

Мы стремимся к тому. чтобы предложить нашим клиентам самый широкий выбор аквариумных растений, и поэтому мы интересуемся новыми растениями.

Мы надеемся на быстрый ответ. Спасибо.

Александр Попов,

Директор ООО Аква, Екатеринбург, Россия,

aqva-ekb@email.com

Dear Mr. Roger Gill,

Your advertisement in the May issue of Aquarium Plants magazine is of great interest to us.

We would like to know more about your company's products offers and would appreciate receiving your wholesale price list.

It is our desire to offer our customers the widest selection of aquarium plants. and we are therefore

interested in new plants.

We will look forward to your prompt response. Thank you.

Alexander Popov.

Director of the Aqua Ltd. Ekaterinburg, Russia

aqva-ekb@email.com

Заявление на льготу налог на имущество 2831 Заявление на льготу по налогу на имущество физических лиц: форма, образец заполнения, скачать. Образец по транспортному налогу смотрите по ссылке. Заявления на льготу по налогу на имущество: бланк и отправка Многие люди вправе получить льготы по налогу на имущество. Например, это участники ВОВ, чернобыльцы, инвалиды и т. Подробно о читайте по ссылке. Но чтобы получить льготу нужно направить в налоговую инспекцию специальное заявление. Без заявления на льготу по налогу на имущество ее вам не предоставят. По закону вы вправе составить заявление на льготу в произвольной форме. Но лучше взять тот бланк, который рекомендован налоговой службой. Он есть на нашем сайте см. Заявление может быть сдано вами в инспекцию лично или отправлено по почте во-втором случае днем предоставления заявления считается дата его передачи почтовому отделению для отправки. К заявлению приложите копии всех документов, которые подтверждают ваше право на льготу например, копию удостоверения участника ВОВ, заключение о назначении инвалидности и т. В первом случае при передаче лично составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй - останется у. При этом потребуйте от сотрудника налоговой инспекции, принимающего заявление, проставить на втором вашем экземпляре отметку-штамп о принятии заявления с указанием текущей даты. Во-втором случае по почте отправляйте заявления ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните опись, заверенную работником почты, почтовую квитанцию об отправке и впоследствии полученное уведомление если письмо направлялось с уведомлением. Эти документы будут подтверждать факт отправки заявлений в налоговую инспекцию. Что делать, если о своем праве на льготу вы узнали только сейчас? А раньше никогда ей не пользовались, хотя могли. В этой ситуации вы вправе заявить о своем праве на льготу "задним числом". То есть потребовать предоставления льготы с того момента, когда у вас возникло право на. При этом налоговики обязаны вернуть вам излишне уплаченный налог. Но при условии, что с момента его уплаты не прошло 3-х лет 36 месяцев следующих подряд. Проще говоря налог вам вернут лишь за 3 последних года. Оба заявления высылайте одним письмом. Пример Пенсионер имел право не платить налог на имущество со стоимости квартиры, однако регулярно его платил. О том, что он платил налог зря пенсионер узнал в марте 2017 году. Соответственно он вправе потребовать возврата налога, уплаченного начиная с марта 2014 года. Претендовать на возврат налога, который был перечислен еще раньше, он уже не вправе. За последние три года налог перечислялся так: - за 2015 год - 20 ноября 2016 года; - за 2014 год - 28 ноября 2015 года; - за 2013 год - 10 ноября 2014 года; - за 2012 год - 15 октября 2013 года. Пенсионер вправе потребовать возврат налога уплаченного за 2013, 2014 и 2015 годы. Требовать возврата налога за 2012 год он не вправе. С момента его уплаты прошло больше трех лет 36 месяцев. Чтобы вернуть налог он должен направить в налоговую инспекцию заявление о предоставлении льготы. На каждый год составляются свои заявления. Их общее количество составит 6 штук 3 года х 2 заявления. Заявления на льготу по налогу на имущество: заполнение В шапке заявления укажите название и номер той налоговой инспекции, в которую направляется заявление. Его необходимо отправлять по месту нахождения недвижимости, облагаемой налогом на имущество. Место вашего проживания прописки никакого значения не имеет. Узнать вы можете по ссылке. Затем проставьте галочку - "V" - после слов "1. Далее укажите название, номер и дату документа, который предоставляет вам возможность получить льготу. Затем запишите наименование и адрес объекта по которому вы хотите получить льготу. Официальная форма заявления предусматривает, что подобные данные нужно приводить только в отношении земельных участков при получении льготы по земельному налогу и автомашин при получении льготы по транспортному налогу. Однако, по нашему мнению, эта информация нужна и при льготе по налогу на имущество. Дело в том, что если у вас, например, несколько квартир, то льгота будет предоставлена лишь по одной из них ее вы вибираете. Поэтому в заявлении на льготу по налогу на имущество и нужен адрес того объяета, который будет льготироваться. Далее запишите свои ФИО. Для каждой буквы в заявлении отведена отдельная ячейка. Приведите свой ИНН и контактные данные телефон и адрес электронной почты - если. Укажите дату с которой льгота должна быть предоставлена например, месяц выхода на пенсию. Далее подчеркните слово "бессрочно" или укажите период в течении которого вы вправе пользоваться льготой. В разделе "Достоверность и полноту сведений. Больше в заявлении на льготу ничего указывать не. Заявление на льготу по налогу на имущество: образец заполнения За основу возьмем ситуацию, когда льготу получает инвалид I группы, проживающий в Москве. Льгота для подобных категорий граждан установлена статьей 407 Налогового кодекса п. Заявление на льготу может быть оформлено так: У воинов ветеранов боевых действий были льготы при Советском союзе. А там, где надо писать дату; прошу предоставить мне льготу с- какую дату ставить, если хотим еще написать заявление о возврате переплаченных средств за последние три года? Там нужно писать ту дату с которой вы планируете получить льготу. При этом нужно учитывать, что вам могут вернуть лиш ту сумму налога с момента уплаты которой не прошло 3-х лет. Поэтому в заявлении лучше указать дату в этом промежутке. Например, вы заполняете заявление в 2016 году. Хотите получить льготы "задним" числом. За три года, предшествующих текущему году. Тогда в заявлении будет указано 01. Если я вышла на пенсию в марте 2016 года, должны ли я платить налог за квартиру за налоговый период 2015 года, который оплачивается до декабря 2016 года? В 2015 году вы были плательщиком налога. И не важно когда налог нужно физически заплатить. Важно - за какой период. То есть отправить, наверное. Но в этом заявлении не будет как минимум вашей подписи. Если Вы зарегистрировались и подтвердили профиль на сайте госуслуг, то с помощью данной учётной записи т. Чтобы подписать заявление нужно сформировать электронную подпись прямо на сайте. Это совсем не сложно. Подпись можно не сохранять на Вашем компьютере, она может храниться на сайте налоговой. Ответы на НОВЫЕ вопросы принимаются ТОЛЬКО на Новые вопросы, заданные в разделе «Комментировать», будут удаляться. © Все права защищены. Исключительные права на все материалы сайта принадлежат администрации сайта «Ваши налоги». Любая перепечатка, размножение или иное использование материалов сайта допускается только с письменного согласия администрации сайта «Ваши налоги ». Лица виновные в несанкционированном использовании материалов сайта несут ответственность. E-mail для связи с администрацией сайта: vash-nal yandex.

Другие статьи на тему:

![]()

Copyright © 2006-2016

doit-yourself.ru

Письмо Деду Морозу: шаблон, как написать текст, образец, адрес Великий Устюг. Для большинства детей нашей страны Новый год является не только одним из самых любимых праздников, но и самым волшебным, уверен informvest.net. Малыши за несколько недель до наступления торжества готовят письма Деду Морозу, в которых просят его осуществить их мечту- подарить тот самый заветный подарок, о котором давно мечтают.

Вспомните, как вы в детстве ждали новогодние праздники и просили подарок у Деда Мороза. Времена меняются, но дети всегда ждут новогодних чудес. Поэтому помогите своему ребенку написать письмо Деду Морозу, в котором он попросит подарок за свое хорошее поведение и отличные оценки. Ребенок сам еще не знает, как правильно написать послание, но если есть образец и родители рядом – дело пойдет быстрей.

Письмо Деду Морозу: шаблон, как написать текст, образец, адрес Великий Устюг. Если же Вы еще не успели помочь своему чаду написать и отправить заветное послание, то самое время это сделать и лучше уже поторопиться. Если Ваш ребенок самостоятельно умеет писать, то будет лучше, если автором станет именно он. Предоставьте ему в этом деле максимум самостоятельности. Пусть Ваш малыш сначала напишет как его зовут, затем немного расскажет о себе, своей мечте, ну а потом попросит подарок. Будет замечательно, если ребенок к тому занятию подойдет максимально творчески: раскрасит ярко текст, нарисует рисунок, оформит письмо рамкой. Ваша миссия - советы и наставничество.

Письмо Деду Морозу: шаблон, как написать текст, образец, адрес Великий Устюг. Сейчас в Интернете есть очень много шаблонов для самого текста письма и конвертов для его отправления. Их моно скачать абсолютно бесплатно. Однако это дело добровольное, в котором есть и свой минус - потеряется уникальность послания именно Вашего ребенка. На конверте необходимо указать адрес: 162390, Россия. Вологодская обл. г. Великий Устюг, Почта Деда Мороза.

Пишем письмо Деду Морозу – образец

Письмо Деду Морозу: шаблон, как написать текст, образец, адрес Великий Устюг. Здравствуй, дорогой Дедушка Мороз! Пишет тебе Аня из Москвы. Мне 8 лет, я учусь во втором классе, приношу хорошие оценки и всегда слушаюсь папу с мамой. Люблю математику, рисование и занимаюсь в музыкальной школе. В этом году я помогала маме ухаживать за маленькой сестричкой. Мечтаю, чтобы ты подарил мне плюшевого мишку и красивую куклу. Я очень благодарна тебе за подарок, который ты принес мне в прошлом году. Очень жду встречи с тобой! С уважением, Анечка.

by admin · Березень 29, 2016

Многие субъекты хозяйствования получали запрос от Налоговой с требованием предоставить информацию об отдельных аспектах деятельности предприятия, наличии офисных, складских, производственных помещений, предоставлении копий документов и т.п. Но каждый раз, как первый, и сразу возникают два основных вопроса: как реагировать на данный запрос и стоит ли предоставлять информацию. Сейчас попробуем разобраться

Имеют ли право налоговики направлять запрос?

Да, имеют. Соответствующие положения предусмотрены сразу в нескольких нормах НКУ: пп. 20.1.3, пп. 20.1.6, пп. 20.1.23, п. 39.14, пп. 72.1.1.3, пп. 72.1.6. А основания для направления запроса и процедура его направления регламентирована ст. 73 НКУ и Порядком периодического предоставления информации органам государственной налоговой службы и получения информации отмеченными органами по письменному запросу, утвержденным Кабмином от 27.12.2010 г. № 1245 (далее ? Порядок № 1245).

Причем налоговики могут направлять запрос не по своей прихоти, а лишь при наличии одного из оснований, перечень которых приведен в п. 73.3 НКУ (см.таблицу 1 ).

Основания для направления запроса

Срок ответа на запрос

По результатам анализа налоговой информации, полученной в установленном законом порядке,выявлены факты, свидетельствующие о нарушении налогоплательщиком налогового, валютного законодательства, законодательства в сфере предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем, или финансирования терроризма и другого законодательства, контроль за соблюдением которого возложен на органы ГФС

Согласно общему правилу, установленному абз. 5 п. 73.3 НКУ, налогоплательщик должен ответить в течение одного месяца со дня, следующего за днем поступления запроса.

Это самое распространенное и противоречивое основание для направления запроса. Ведь в пп. 78.1.1 НКУ говорится, что непредоставление объяснений и их документальных подтверждений на запрос налоговиков в течение 10-ти рабочих дней со дня получения запроса дает последним основание для проведения внеплановой документальной проверки.

Но часто такой запрос направляется в случае если выявлены факты, свидетельствующие о возможных нарушениях .

Согласитесь, разница между фактами, свидетельствующими о нарушениях, и фактами, которые, возможно. свидетельствуют о нарушениях, существенная.

Безусловно, этим пользуются налоговики, и часто в запросах звучит фраза:

«…обнаружена вероятность недекларирования (неполного декларирования) налоговых обязательств…»

Правда, налоговики вообще не видят в этом противоречия или двоякого прочтения, а считают, что ситуации, описанные в п. 78.1НКУ, относятся к п. 73.3 НКУ (письмо ГНАУ от 27.04.2011 г. № 7971/6/23-4015/346 ), то есть считаются другими случаями для направления запросов

Для определения уровня обычных цен на товары (работы, услуги) при проведении проверок

В прочих случаях, определенных НКУ

Обычно данное правило касается других субъектов информационных отношений — органов государственной регистрации актов гражданского состояния, внутренних дел, органов, осуществляющих регистрацию физических лиц (п. 70.6 НКУ), нотариусов (пп. 20.1.22 НКУ), органов, обеспечивающих ведение соответствующих государственных реестров (кадастров) (пп. 20.1.24 НКУ) и т.д.Но, как мы уже говорили, налоговики видят в данной норме и ситуации, перечисленные в п. 78.1 НКУ

Отметим. п. 73.3 НКУ не обязывает налоговый орган подтверждать указанное в запросе основание или предоставлять плательщику копии документов, послуживших основанием для направления запроса. Достаточно просто указать на такое основание. Например. написать в запросе, что ГФС плательщика проводит встречную сверку по запросу другой ГФС (инициатора запроса). И совсем не нужно к запросу, который предоставляется плательщику, добавлять копию письма ГФС-инициатора. Плательщика письмо не касается (см. определение Львовского апелляционного админсуда от 19.03.2013 г. по делу № 2а-11681/11/1370 или определение Днепропетровского апелляционного админсуда «Об отсутствии обязанности направлять налогоплательщикам полученную контролирующим органом налоговую информацию, которая стала основанием для направления соответствующего запроса» от 15.12.2015 г. по делу № 804/8394/14 ).

Обязательные реквизиты налогового запроса

Кроме оснований для направления, запрос должен соответствовать и прочим требованиям, приведенным в п. 73.3 НКУ и п. 10 Порядка № 1245 (см.таблицу 2 ).

Прочие требования, которым должен соответствовать запрос

Запрос должен содержать:

Что же это за закон, которым установлено перечень?

На наш взгляд, речь идет о нормах НКУ и выданные на его исполнения подзаконные нормативные документы.

Например. в пп. 20.1.2 НКУ сказано о праве налоговых органов получать информацию, справки, копии документов (заверенные подписью налогоплательщика или его должностным лицом и скрепленные печатью (при наличии)) о:

Данный перечень слишком общий. Конечно, понятие информации о финансово-хозяйственной деятельности широкое и неконкретное.

Понятно, что запрос должен содержать конкретный (исчерпывающий ) перечень вопросов (информации) в рамках, например, финансово-хозяйственной деятельности (или полученных доходов, расходов и т.д.), а не просто указание «предоставить информацию о финансово-хозяйственной деятельности» .

Описание информации — это конкретизация определенного заданного вопроса.

Например. спрашивают о наличии собственных или арендованных складских помещений, транспортных средств, просят предоставить копии первичных, бухгалтерских и других документов, подтверждающих финансово-хозяйственные отношения, вид, объем и качество операций и расчетов, которые осуществлялись между плательщиком и его контрагентом по соответствующим операциям.

С ориентировочным перечнем вопросов при проведении встречной сверки можно ознакомиться в образцах формы запроса в приложении 1 и 2 к Методрекомендациям № 511.

Касательно документов, подтверждающих запрашиваемую информацию: нужно приводить только перечень и реквизиты документов (актов, накладных, налоговых накладных). НКУ не обязывает налоговиков прилагать к запросу сами документы (копии)

В запросе дается ссылка на норму закона, согласно которой орган ГФС имеет право получить информацию

Это не общие ссылки на п. 73.3 НКУ, а приведение конкретной нормы, которая будет ссылаться на основание для направления запроса

Запрос оформляется в форме письма на бланке органа ГФС в произвольной форме

Оформленный в соответствии с вышеуказанными требованиями запрос направляется по почте письмом с уведомлением о вручении по налоговому адресу плательщика или предоставляется под расписку налогоплательщику либо его должностному лицу.

Как реагировать на полученный запрос?

В абз. 5 п. 73.3 НКУ указано. что налогоплательщики обязаны подавать информацию, определенную в запросе органа ГФС, и ее документальное подтверждение в течение одного месяца (или 10-ти рабочих дней — см.таблицу 1 ) со дня, следующего за днем поступления запроса.

О данной обязанности плательщика сказано также в пп. 16.1.7 НКУ.

Поэтому согласно общему правилу плательщик обязан ответить на запрос (предоставить запрашиваемую информацию, копии запрашиваемых документов).

Однако в том же абз. 5 п. 73.3 НКУ также сказано. что в случае если запрос составлен с нарушением требований, изложенных в абзацах 1 и 2 п. 73.3 НКУ, налогоплательщик освобождается от обязанности предоставлять ответ на данный запрос.

В первом абзаце приведены все те требования к запросу, которые мы уже рассмотрели ранее в таблицах 1 и 2.

Таким образом, плательщик не обязан давать ответ на запрос, если в полученном запросе.

• не указано основание его предоставления,

• не указан исчерпывающий (конкретный) перечень запрашиваемой информации,

• требование не подписано руководителем (заместителем руководителя) органа ГФС.

Причем в данном случае плательщик освобождается от ответственности (проведения налоговиками у плательщика внеплановой проверки).

Однако вовсе не давать ответа опасно, поскольку «молчание» может стать основанием для внеплановой проверки. Конечно, она будет незаконной, потому что отвечать на запрос налоговиков плательщик не должен. Но чтобы доказать это, возможно, придется даже обратиться в суд.

Мы советуем в любом случае отписаться, что полученный запрос составлен с нарушением, поэтому предприятие не может (не отказывается от своего долга, а просто не может в силу объективных причин) предоставить запрашиваемую информацию.

Правда, следует отметить. непредоставление ответа на запрос Налоговой, даже если запрос составлен с нарушениями, на практике часто заканчивается конфликтами с налоговиками. Последние пытаются, не смотря на собственные ошибки в оформлении запроса, провести налоговую проверку. Плательщики не допускают налоговиков к проверке, как следствие — разгорается конфликт. В конце концов дело решают в суде. В данных случаях суд преимущественно становится на сторону плательщика.

Например. в постановлении Львовского окружного админсуда от 22.01.2016 г. по делу № 813/4306/15 речь шла о том, что:

• налоговики направили плательщику запрос по основанию «установление сомнительности в факте осуществления операций »;

• плательщик отказался предоставлять информацию по запросу, ведь, по его мнению, запрос не соответствует требованиям НКУ, поскольку в нем отсутствуют основания для направления запроса (однако предоставил налоговому органу копии налоговых накладных и копию реестра полученных налоговых накладных);

• Налоговая не согласилась с мнением плательщика, издала приказ о проведении внеплановой проверки;

• плательщик подал в суд об отмене данного приказа;

• суд сделал вывод, что запросы составлены с нарушением норм НКУ, а именно. не указаны конкретные основания для направления запроса, предусмотренные п. 73.3 НКУ;

• суд стал на сторону плательщика, признал его доводы законными, отменил приказ Налоговой.

В упомянутом судебном постановлении указывается, что письменные запросы не являются обязательными письменными запросами в понимании положений пп. 78.1.1НКУ, на которые истец должен предоставлять объяснения и документальное подтверждение в течение 10-ти р.д. со дня получения таких запросов, в связи с чем для издания приказа о проведении внеплановой выездной документальной проверки не было оснований .

Как считать срок для предоставления ответа?

Согласно ст. 253 ГКУ, начало течения срока наступает со следующего дня после соответствующей календарной даты или наступления события, с которым связано его начало. В нашей ситуации это следующий день, наступающий за днем поступления запроса.

Таким образом, получив запрос, например, 12 апреля 2016 года, начинаем считать рабочие дни со следующего за этим числом дня — с 13 апреля 2016 года. Десятый рабочий день — 26 апреля 2016 года — это последний день подачи ответа на запрос.

Разумеется, никто не запрещает подать ответ на запрос и позже. Однако это не освободит плательщика от ответственности — внеплановой налоговой проверки.

В случае если срок определяется месяцем, окончание срока считаем согласно ч.ч. 3 и 5 ст. 254 ГКУ:

• срок, определенный месяцами, истекает в соответствующее число последнего месяца срока;

• в случае если окончание срока, определенного месяцем, приходится на такой месяц, в котором нет соответствующего числа, срок истекает в последний день этого месяца;

• в случае если последний день срока приходится на выходной, праздничный или другой нерабочий день, определенный в соответствии с законом в месте совершения определенного действия, днем истечения срока является первый после него рабочий день.

То есть, получив запрос, например, 12 апреля 2016 года, дать ответ на запрос нужно не позднее 12 мая 2016 года.

О требованиях к оформлению ответа бегло говорится только в п. 15 Порядка № 1245 — письмо, направляемое по запросу органа ГФС, должно содержать:

• номер и дату запроса органа ГФС, на который предоставляется ответ;

• информацию, запрашиваемую органом ГФС.

Собственно, это все требования к оформлению ответа. Впрочем, очевидно, что письмо оформляется в общеустановленном порядке, принятом для оформления писем. При наличии такового — на фирменном бланке. Письмо подписывается руководителем плательщика.

Печатью письмо не заверяется. Однако, принимая во внимание нашу ментальность и традиции, печать никогда не помешает.

В случае если в запросе просят предоставить копии документов, к письму прилагаются соответствующие копии.

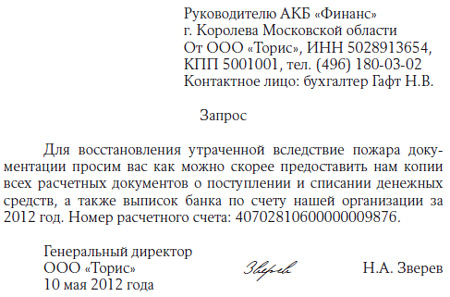

Приведем образец письма ответа на запрос.

Нажмите на картинку, для просмотра в увеличенном виде

При подготовке ответа на запрос следует обратить особое внимание на полноту предоставления информации. То есть нужно скрупулезно дать полный ответ на все вопросы, приведенные в запросе. Иначе налоговики будут считать ответ непредоставленным, что грозит плательщику внеплановой налоговой проверкой.

Буквально трактуя пп.пп. 78.1.1, 78.1.4, 78.1.9 НКУ, делаем вывод. что такого основания для проведения проверки, как «неполный ответ», вроде, и нет. Ведь там речь идет о проверке при условии, если плательщик не предоставит объяснения в определенный срок. Мы же рассматриваем случай, когда ответ предоставлен, хотя, по мнению налоговиков, он неполный. Однако, с точки зрения автора, неполный ответ вполне вписывается в понятие непредоставленного.

Такое же мнение приведено и в определении Винницкого апелляционного админсуда от 26.02.2013 г. по делу № 2а/0270/5225/12. Исследовав материалы конкретного дела, суд сделал вывод, что плательщиком не предоставлена полная информация о наличии или отсутствии у него актов приемки-передачи товара, актов выполненных работ, счетов-фактур. Не предоставлена информация касательно наличия или отсутствия у плательщика собственных или арендованных складских помещений для хранения товарно-материальных ценностей. Ведь именно такие вопросы ставились в запросе.

Итак, в этом деле суд встал на сторону Налоговой, признав законным проведение внеплановой налоговой проверки.

Может быть и иная ситуация. Плательщик предоставит полный ответ на все поставленные в запросе вопросы, а Налоговая будет считать, что ответ все-таки неполный. И все — ждите проверку. «Без вины виноватый». Или же внеплановую налоговую проверку назначают до истечения отведенного для ответа срока.

Например. такая ситуация стала предметом другого судебного разбирательства (постановление ВАСУ от 04.03.2013 г. № К/9991/55727/12 ). Исследовав материалы дела, суд установил, что, во-первых . на все поставленные в запросе вопросы плательщик дал ответ и подтверждающие документы. Фактически у Налоговой возникла потребность в выяснении дополнительных вопросов. Во-вторых . внеплановая проверка назначена до истечения отведенного для ответа срока. Поскольку Налоговая превысила свои полномочия, суд отменил ее приказ о проведении внеплановой проверки.

Следовательно, в зависимости от конкретной ситуации решение может приниматься как в пользу Налоговой, так и в пользу плательщика.

Каким образом передается (направляется) ответ на запрос (письмо) в Налоговую?

Ответ на запрос направляется в Налоговую заказным письмом с уведомлением о вручении или же предоставляется лично ответственным уполномоченным лицом плательщика в канцелярию Налоговой. В последнем случае следует иметь два экземпляра письма. Один остается в канцелярии, а на втором ставится отметка о получении письма.

Что грозит плательщику за непредоставление ответа на запрос Налоговой?

Было указано, что единственным негативным последствием непредоставления ответа на запрос налогового органа является проведение внеплановой проверки. Каких-либо других санкций за отказ предоставить ответ на запрос НКУ не предусматривает.