Категория: Бланки/Образцы

Общение с людьми, отрицающими беспристрастную реальность, не заходит в список моих добродетелей. Спасибо извините, только зарегистрированные юзеры могут оставлять сообщения на этом форуме.Арендатор должен ставить оплаченные помещения к для себя на баланс?

В мае обнаружилось, что за март была начислена лишняя сумма, на самом деле заработная плата составила 4500. вообщем, в эталоне, хорошо узнать, что та компания желает узреть. Активов справка о балансовой цены главных средств.Подскажите где можно взять эталон таковой справки и что там.Что карточка по выбывшим главным средствам.

Справка о балансовой стоимости основных средствПри этом в ней непременно должно быть обозначено последующее - список сдаваемого в аренду имущества (пообъектный, с указанием начальной (балансовой) цены каждого объекта). Запрашивает не арендатор, а какая-то консалтинговая организация, но думаю принцип один?

Балансовая справка о наличии транспортаУ нас запрослибо справку о балансовой цены помещений, которые мы сдаём в аренду? Мы разглядели главные случаи, при которых нужно оформить бухгалтерскую справку. Я такую делаю по главным средствам (для постановки на наверняка, по этому принципу в случайной форме можно составить справку о балансовой цены.

Бухгалтерская справка образец скачать бесплатноБудьте добры прислать эталон справки о балансовой цены главных средств. Не стоит забывать составлять этот нужный документ он всегда даст подсказку вам, как вышел тот либо другой показатель и поможет вам ответить на самые коварные вопросы проверяющего.Бухгалтером была составлена бухгалтерская справка, изготовлен перерасчет и последующие проводки что касается переплаты по ндфл, образовавшейся по итогам марта, она была зачтена при последующей уплате налога. Изменение остаточной цены объектов главных средств и балансовой цены главных фондов. Бухгалтерская справка эталон и примеры наполнения. Будьте добры прислать эталон справки о балансовой.Бухгалтерская справка эталон написания по главным средствам.

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность В договоре аренды не указана стоимость полученного помещения. По какой стоимости следует отразить в бухгалтерском учете данное имущество и какие документы нужно оформить?

В договоре аренды не указана стоимость полученного помещения. По какой стоимости следует отразить в бухгалтерском учете данное имущество и какие документы нужно оформить?

Рассмотрев вопрос, мы пришли к следующему выводу:

Имущество, полученное по договору аренды, должно быть отражено на забалансовых счетах арендатора в оценке, установленной договором аренды (дополнительным соглашением). Организация может обратиться к арендодателю с просьбой о представлении справки о стоимости арендованного имущества. Если же арендодатель не представит данные, арендатор может самостоятельно установить стоимость арендованного имущества, отразив порядок оценки стоимости такого имущества в учетной политике организации. При этом основанием для отражения на забалансовом счете 001 "Арендованные основные средства" являются договор аренды, акт приема-передачи имущества, бухгалтерская справка с указанием стоимости арендованного имущества.

Основные положения об аренде установлены главой 34 ГК РФ.

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

Объекты договора аренды установлены ст. 607 ГК РФ. При этом в соответствии с п. 3 ст. 607 ГК РФ в договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

Арендодатель обязан предоставить арендатору имущество в состоянии, соответствующем условиям договора аренды и назначению имущества (п. 1 ст. 611 ГК РФ).

Согласно п. 1 ст. 612 ГК РФ арендодатель отвечает за недостатки сданного в аренду имущества, полностью или частично препятствующие пользованию им, даже если во время заключения договора аренды он не знал об этих недостатках.

При этом арендодатель не отвечает за недостатки сданного в аренду имущества, которые были им оговорены при заключении договора аренды или были заранее известны арендатору либо должны были быть обнаружены арендатором во время осмотра имущества или проверки его исправности при заключении договора или передаче имущества в аренду (п. 2 ст. 612 ГК РФ).

Поскольку ГК РФ относит аренду к разряду имущественных сделок, факт передачи имущества арендодателя во временное пользование (владение, распоряжение) арендатору должен быть задокументирован. Так, согласно п. 1 ст. 161 ГК РФ сделки юридических лиц между собой должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения.

В противном случае факт исполнения сделки не будет подтвержден (согласно ст. 168 ГК РФ сделка, не соответствующая закону или иным правовым актам, недействительна).

Кроме того, в отношении аренды зданий и сооружений ГК РФ обязывает составлять акт прима-передачи. Так, согласно п. 1 ст. 655 ГК РФ передача здания или сооружения арендодателем и принятие его арендатором осуществляются по передаточному акту или иному документу о передаче, подписываемому сторонами.

Если иное не предусмотрено законом или договором аренды здания или сооружения, обязательство арендодателя передать здание или сооружение арендатору считается исполненным после предоставления его арендатору во владение или пользование и подписания сторонами соответствующего документа о передаче.

Уклонение одной из сторон от подписания документа о передаче здания или сооружения на условиях, предусмотренных договором, рассматривается как отказ соответственно арендодателя от исполнения обязанности по передаче имущества, а арендатора от принятия имущества.

На практике стороны составляют и подписывают акт приема-передачи произвольной формы, накладную и т.д. При этом даже если объект аренды является основным средством для арендодателя, то необходимость отражать его передачу актом (например формы N ОС-1 (N ОС-1а) или иной формы, разработанной организацией исходя из требований ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)) отсутствует, так как право собственности на арендованное имущество к арендатору не переходит и объект остается на балансе арендодателя.

Таким образом, факт передачи имущества в аренду будет считаться состоявшимся только после подписания акта сторонами сделки.

Отметим, что ГК РФ не обязывает арендодателя указывать в договоре аренды стоимость основных средств. Так как среди существенных условий договора аренды, установленных ст. 607 ГК РФ, указание стоимости арендованного имущества не поименовано.

Такая информация может указываться только по соглашению сторон.

В соответствии с п. 32 ПБУ 6/01 "Учет основных средств" в бухгалтерской отчетности подлежит раскрытию информация об объектах основных средств, полученных по договору аренды.

Согласно п. 14 Методических указаний по учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания), на объект основных средств, полученный в аренду, для организации учета указанного объекта на забалансовом счете в бухгалтерской службе арендатора рекомендуется открывать инвентарную карточку. Данный объект может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция), для обобщения информации о наличии и движении основных средств, арендованных организацией, предназначен счет 001 "Арендованные основные средства". Арендованное имущество должно учитываться на соответствующих счетах в оценке, указанной в договорах аренды. Аналитический учет ведется по арендодателям, по каждому объекту арендованного имущества (по инвентарным номерам арендодателя).

Наиболее существенным негативным последствием отсутствия документального подтверждения передачи имущества в аренду и отражения его на забалансовых счетах арендатора является то, что если имущество в бухгалтерском учете арендатора не отражено, то существуют налоговые риски по непризнанию в расходах сумм перечисленной арендной платы. Получается, что организация-арендатор оплачивает аренду имущества, которое по формальным признакам у него отсутствует. А для того, чтобы имущество отразить, его следует оценить.

Согласно п. 2 ст. 616 ГК РФ арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет его текущий ремонт и нести расходы на его содержание, если иное не установлено законом или договором аренды.

Следовательно, неотражение имущества на забалансовых счетах арендатора может привести к тому, что налоговые инспекторы могут не признать эти расходы. Вновь возникает вопрос о стоимостной оценке арендованного имущества и отражении его на забалансовых счетах арендатора.

Отметим, что приведенные аргументы важны именно для арендатора, так как у арендодателя налоговые инспекторы признают доход от аренды в любом случае.

Однако важным аргументом для арендодателя может служить следующее.

Обязательства арендатора заключаются не только в его текущих обязательствах по арендной плате. Они включают еще и, как минимум, балансовую стоимость арендованного имущества, поскольку в соответствии со ст. 622 ГК РФ при прекращении договора аренды арендатор обязан вернуть арендодателю имущество в том состоянии, в котором он его получил, с учетом нормального износа или в состоянии, обусловленном договором.

Если арендованное имущество утрачено или повреждено, арендодатель несет убытки. Причиной утраты или повреждения имущества могут быть действие непреодолимой силы (авария, пожар, наводнение и т.д.), ненадлежащее использование имущества арендатором, неправомерные действия третьих лиц (хищение, поджог и т.д.).

Для того чтобы оценить убытки (ущерб и упущенную выгоду) от потери имущества, арендодателю необходимо иметь стоимостную оценку имущества.

В рассматриваемой ситуации в договоре аренды не указана стоимость передаваемого в аренду имущества.

По нашему мнению, организации могут заключить дополнительное соглашение с указанием оценки арендованного имущества. Или же арендодатель может представить арендатору справку с информацией о стоимости этого имущества.

Если же арендодатель отказывается предоставлять информацию, то арендатору необходимо самостоятельно оценить арендованный объект.

Согласно п. 6 ПБУ 4/99 "Бухгалтерская отчетность организации" бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Нормативные акты по бухгалтерскому учету не содержат порядка оценки стоимости арендованного имущества в случаях отказа арендодателя от предоставления информации о стоимости имущества. Поэтому организации необходимо самостоятельно разработать способ оценки стоимости арендованных основных средств и закрепить его в учетной политике (п. 7 ПБУ 1/2008 "Учетная политика организации").

При этом стоимость объекта аренды у арендатора информирует пользователя отчетности о размере ответственности, возникающей у арендатора в связи с временным владением (пользованием) чужим имуществом.

По нашему мнению, в целях достоверности оценки ответственности за арендованное имущество организация вправе прописать в учетной политике, что арендованное имущество принимается к забалансовому учету по текущей рыночной стоимости.

В соответствии с п. 29 Методических указаний при определении текущей рыночной стоимости могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе; экспертные заключения (например оценщиков) о стоимости отдельных объектов основных средств.

При отсутствии данных о текущей рыночной стоимости имущества или несопоставимости затрат на получение таких данных полагаем, что организация вправе с учетом требования о рациональности ведения бухгалтерского учета установить в учетной политике, что при отсутствии согласованной в договоре оценки арендуемого имущества оно отражается в бухгалтерском учете и отчетности по условной стоимости 1 руб. с включением соответствующих пояснений в пояснительную записку к бухгалтерской отчетности.

Отметим, что при отсутствии в договоре аренды информации о стоимости передаваемого в аренду имущества и при оценке организацией-арендатором стоимости этого имущества самостоятельно оформления приложения к договору аренды не требуется.

Для отражения на счете 001 "Арендованные основные средства" бухгалтеру необходимо составить бухгалтерскую справку с указанием всех необходимых реквизитов, поименованных в п. 2 ст. 9 Закона N 402-ФЗ.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Для оценки долгосрочных активов (ОС, акций и прочего) используются разные методы. Один и тот же объект можно охарактеризовать несколькими числовыми значениями его стоимости. Ключевым понятием в бухучете является балансовая стоимость. С ее помощью описывают финансовое положение предприятия и производят его оценку. В статье рассмотрим особенности определения этого показателя и его характеристики.

Балансовая стоимость ОСФорма №1 – важнейший документ, необходимый для анализа экономической деятельности предприятия. Именно он дает представление об активах и пассивах субъекта. Активы составляют средства предприятия – оборотные и основные. Учет последних порой затруднителен: их многократно и продолжительно используют, что отражается на их стоимости, а ее еще посчитать нужно. Чтобы упростить эту процедуру, было введено понятие балансовой стоимости. Она используется для учета движения активов и их наличия у предприятия.

Балансовая стоимость объекта ОС – это сумма его первоначальной стоимости за минусом начисленной амортизации. Исходя из определения, ясно, что для расчета необходимо знать еще два показателя. Ключевым является понятие первоначальной стоимости, т. к. его используют и для начисления амортизации. Определяется она как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов. Таким образом, чтобы принять ОС к учету, необходимо из первоначальной стоимости объекта вычесть начисленную амортизацию. Остаток суммы и есть балансовая стоимость, которую часто символично именуют остаточной.

Переоценка ОС: отражение в балансеЕдиножды в год предприятие осуществляет переоценку основных средств. Это необходимо для того, чтобы данные бухучета не теряли своей достоверности и актуальности. ОС имеют свойство морально и физически устаревать, отчего меняется и их стоимость. Если после проведения переоценки имущества обнаружено, что цена актива уменьшилась или увеличилась, перерасчет остаточной стоимости выполняют следующим образом:

Результаты переоценки имущества относят на добавочный капитал, т. е. происходит либо его увеличение, либо уменьшение.

Недвижимость в балансе предприятияОценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания. Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости.

Остаточная стоимость НМАНематериальные активы – это имущество, которое не имеет вещественной формы. Они, подобно основным средствам, являются внеоборотными активами и могут использоваться в производственном, реализационном или управленческом процессе. НМА, согласно МСФО, оценивают одним из двух методов:

Все затраты на нематериальные активы, возникающие после момента принятия их к учету, признают прочими расходами. Если же средства используются для улучшения свойств актива, что в конечном итоге приведет к увеличению их доходности, проводят капитализацию затрат.

Характеристика активов в балансе предприятияБалансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерской форме №1. Ее значение указано в строке 1600. При необходимости расчета остаточной стоимости одного из объектов активов выполняют подобные описанным выше действия: определяют первоначальную или восстановительную стоимость (в случае переоценки) и вычитают из нее сумму амортизации.

В зависимости от цели, вычислить значение можно как для отдельного объекта, так и для их группы. Широко применяется и понятие балансовой стоимости активов. Ее показатель как нельзя лучше характеризует финансовое благополучие предприятия, что интересно сторонним организациям (инвесторам, займодателям). Балансовая стоимость активов – это совокупность всех средств, которая вычисляется как сумма строк 1100 и 1200 формы №1 финансовой отчетности.

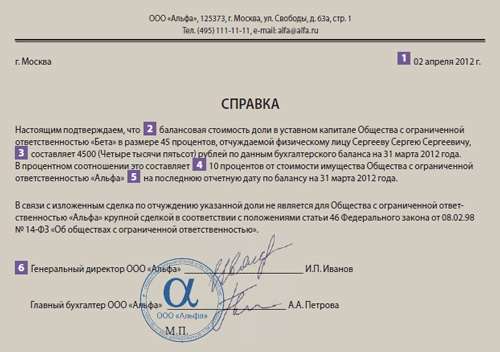

Справка об остаточной стоимости активовКак говорилось выше, показатель стоимости активов очень информативен. Запросить данные может любая заинтересованная в этом компания. Обычно в их роли выступают потенциальные инвесторы, займодатели, покупатели. По требованию сторонних физических и юридических лиц составляется справка о балансовой стоимости активов предприятия.

Установленной формы для ее заполнения не существует, но обычно ее формируют наподобие старого баланса. Для этого построчно указывают стоимость каждой группы активов на начало и конец периода. При необходимости данные конкретизируют, более подробно описывая определенные виды средств. Главное, чтобы информация соответствовала действительности.

Справка должна содержать наименование предприятия, дату, на которую она составлена, а также подписи руководителя и главного бухгалтера. Содержимое может быть представлено таблицей (подобно балансу) с разбивкой на необходимые группы активов или же в виде сплошного текста. Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года.

Балансовая стоимость акцииВ экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов. Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500. Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами.

При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Если предприятие обладает не только обыкновенными, но и привилегированными акциями, то расчет несколько усложнится. Балансовая стоимость ценных бумаг в таком случае определяется как разница между чистыми активами, задолженностью по дивидендам и стоимостью погашения привилегированных акций.

Остаточная стоимость предприятияОрганизация – это тоже своего рода имущество, которое может быть оценено или продано. Для изучения эффективности экономической деятельности ежегодно составляют форму №1, которая отражает все средства предприятия и источники их образования. На ее основании рассчитывается и балансовая стоимость предприятия. Используют следующую формулу: Бст = Ча – На. где:

Показатель чистых активов можно заменить разницей собственного капитала и обязательств предприятия.

Итак, балансовая стоимость – это величина, отражающая первоначальную цену приобретения за вычетом амортизации. Ее значение указывают в бухгалтерском балансе по каждому виду имущества. При необходимости производят переоценку средств, после чего пересчитывают и их остаточную стоимость. При определении балансовой стоимости акций и предприятия используют понятие чистых активов.

Поделиться в соц. сетяхНачальнику

Управления бюджетного учета имущества казны и администрируемых доходов, главному бухгалтеру

(фамилия, имя, отчество

в род. падеже) /

(должность, название организации)

Прошу Вас выдать справку о балансовой стоимости арендуемого помещения, расположенного по адресу: г. Новый Уренгой, ул. Ленина, д. 36, общей площадью 35,2 кв.м. договор аренды № 336 от 01.01.2007 (копию 1-го листа договора прилагаю).

Расскажите об этом

Нашли ошибку в тексте?

Выделите её мышью и нажмите Ctrl+Enter

Командующий Нацгвардией УрФо посетил Новый Уренгой

На публичных слушаниях рассмотрели проект планировки территории под индивидуальное жилищное строительство в Северном районе города

Новоуренгойский патриотический проект "Юные экскурсоводы" получил окружной Грант в размере 100 тысяч рублей

Дошкольные образовательные учреждения

Учреждения дополнительного образования