Категория: Бланки/Образцы

В статье поговорим о том, как заполнить авансовый отчет, когда работнику был выдан аванс в наличной иностранной валюте .

В этом случае авансовый отчет надо составлять одновременно и в этой валюте, и в рублях. То есть вам надо отразить в отчете суммы в иностранной валюте, а затем перевести их в рубли (Пункты 4, 6, 7, 13 ПБУ 3/2006). А для этого понадобится определиться с курсом пересчета. И это сложнее, чем может показаться на первый взгляд.

Выданная под отчет валюта: аванс или не аванс - вот в чем вопросЧтобы определиться с курсом пересчета, надо прежде всего понять: сумма, выданная под отчет работнику, - это валютный аванс (тот самый, который не надо пересчитывать ни в бухгалтерском, ни в налоговом учете) (Пункт 9 ПБУ 3/2006; п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ) или нет. А понять это не просто, ведь ни в "бухучетном", ни в налоговом законодательстве прямого ответа нет.

Подход 1. Выданная под отчет иностранная валюта - это валютный аванс, который не нужно пересчитывать

Работнику выдана валюта для оплаты предстоящих расходов самой организации. К тому же исторически такие суммы названы именно авансом - и отчет тоже авансовый. Значит, мы можем говорить о валютном авансе.

Исходя из этого, если все командировочные расходы укладываются в сумму, выданную работнику под отчет, то пересчитывать их в рубли надо по курсу ЦБ на дату выдачи этого аванса.

А вот суммы перерасхода - он возникнет, когда командировочные расходы больше полученного работником аванса, - надо пересчитать в рубли по курсу ЦБ на дату утверждения авансового отчета. То есть на дату признания расхода в бухгалтерском и налоговом учете (Подпункт 5 п. 7, п. 10 ст. 272 НК РФ).

Подход 2. Выданная под отчет иностранная валюта - это просто задолженность работника

Такой подход можно строить на разъяснениях Минфина. Он считает, что положения п. 11 ст. 250 и пп. 5 п. 1 ст. 265 НК РФ (в части, устанавливающей, что полученные/выданные авансы не переоцениваются для целей налогообложения прибыли) регулируют только отношения, связанные с переоценкой сумм предварительной оплаты при реализации/приобретении товаров, работ, услуг, имущественных прав. Когда речь идет о командировке, деньги выдаются под отчет нашему работнику (а не исполнителю работ или услуг) и сам работник ими в дальнейшем распоряжается. С этой точки зрения "непереоцениваемого" валютного аванса в момент выдачи денег под отчет работнику не возникает.

Значит, все командировочные расходы, которые организация берет на себя (то есть все расходы, оплачиваемые за ее счет и не покрываемые суточными), не будут оплачены нами авансом в момент передачи денег работнику. Если аванс и появится, то только в момент предварительной оплаты работником каких-то услуг гостиниц, агентств или иных исполнителей и продавцов. А может быть, работник оплатит товары, работы или услуги по факту - тогда аванса вообще не будет.

Получается, что валютные командировочные расходы (как покрываемые выданными под отчет суммами, так и превышающие их) надо пересчитывать в рубли по курсу ЦБ на дату утверждения авансового отчета (Пункт 10 ст. 272 НК РФ).

Сумма суточных работнику определяется по отметкам о пересечении границы в загранпаспорте. Поэтому к авансовому отчету, помимо документов, подтверждающих расходы, нужно приложить копии страниц загранпаспорта работника с этими отметками.

При выезде из России дата пересечения границы включается в дни, за которые выплачиваются "заграничные" суточные. А при возвращении в Россию дата пересечения границы включается в дни, за которые выплачиваются "российские" суточные. Причем неважно, в какое время суток была пересечена граница - хоть в 00.10, хоть в 23.50.

Если работник был в нескольких странах Евросоюза, передвижение внутри которых не требует дополнительных виз, то дополнительно могут потребоваться авиа- или железнодорожные билеты для подтверждения даты пересечения границ этих стран.

К суточным - подход особыйСуточные работник получает для себя, и их расходование не надо подтверждать документами. А значит, они вполне подходят под определение валютного аванса. Следовательно, пересчитывать их в рубли надо по курсу на дату выдачи работнику. Мы, конечно, не приобретаем у работника никаких услуг, однако, даже если не считать суточные валютным авансом, есть еще одна причина пересчитывать суточные именно на дату их выдачи независимо от того, по какому курсу вы будете считать командировочные расходы.

Дело в том, что, по мнению Минфина, для целей исчисления НДФЛ суточные, выданные в валюте до начала командировки, надо пересчитывать в рубли именно по курсу ЦБ, действовавшему на дату их выдачи работнику. Свою позицию Минфин обосновывает тем, что именно в момент получения суточных у работника появляется доход. Как все помнят, "заграничные" суточные не облагаются НДФЛ, если они не превышают 2500 руб. в сутки. Конечно, с позицией Минфина можно и поспорить: ведь до начала командировки не известно точно, отправится ли работник в нее вообще (может быть, он заболеет и все суточные вернет). Поэтому и говорить о получении дохода работником в момент выдачи ему суточных до командировки еще рановато. Но, как бы то ни было, мнение Минфина учитывать нужно.

Чтобы не было проблем с расчетом НДФЛ, организации часто устанавливают нормы "заграничных" суточных не в валюте, а в рублях. Соответственно, и выплачивают суточные в рублях. Для работника это тоже неплохо: он знает, будет удержан НДФЛ с суточных или нет, следовательно, точно знает сумму суточных, которой он может распоряжаться по собственному усмотрению.

Поскольку для целей НДФЛ безопаснее пересчитывать валютные суточные на дату их выдачи, то логичнее и в бухгалтерском учете, и в учете для целей налогообложения прибыли пересчитывать валютные суточные на ту же дату.

Получается, что если даже придерживаться второго подхода, то суточные лучше пересчитать в рубли по курсу ЦБ на дату их выдачи работнику, а все иные документально подтвержденные расходы в валюте - по курсу ЦБ на дату утверждения авансового отчета. Именно так советуют делать специалисты Министерства финансов.

Из авторитетных источников

Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

"Если вся сумма под отчет выдается в валюте, для отражения в учетных документах необходимо пересчитать ее в рубли по курсу ЦБ на дату выдачи аванса. По возвращении из командировки сотрудник представляет чеки, подтверждающие произведенные расходы, а также возвращает неиспользованную сумму. Все расходы пересчитываются в рубли по официальному курсу ЦБ на дату совершения операций (по чекам) и учитываются организацией на дату утверждения авансового отчета. Часть суммы, приходящаяся непосредственно на суточные, также должна быть отражена в авансовом отчете, но вот обоснования расходов в виде суточных чеками уже не требуется. И, следовательно, у работника нет обязанности возвращать неизрасходованную часть суточных организации. Соответственно, выплаченные суточные организация отражает в учете в рублях по курсу ЦБ на дату выдачи аванса, и далее расходование средств в части, приходящейся на суточные, не отслеживает".

Как видим, ни налоговое, ни бухгалтерское законодательство не позволяет нам с уверенностью сказать, что какой-то один из двух предложенных выше подходов - единственно верный. В большинстве случаев ваш выбор того или иного курса для пересчета валютных расходов не сильно скажется на результате, так что цена вопроса не столь велика. И даже если проверяющие сочтут, что вы взяли курс не на ту дату, на которую нужно, вряд ли это будет для вас существенная потеря. А если захотите поспорить с проверяющими - шанс отстоять свою правоту тоже есть. Ведь, как все уже давно наизусть выучили, все сомнения и противоречия в расчете налогов должны толковаться в пользу налогоплательщика.

А теперь рассмотрим порядок заполнения авансового отчета в двух ситуациях:

- когда работник получил от организации деньги в той же иностранной валюте, в которой он будет их тратить;

- когда работник получил деньги в одной иностранной валюте, а тратить он будет их, предварительно обменяв на другую валюту.

Аванс выдан в той же иностранной валюте, в которой оплачены расходыЭто наиболее простая ситуация с точки зрения составления авансового отчета. В форме N АО-1 надо лишь зафиксировать суммы в иностранной валюте из документов и пересчитать их в рубли. По какому курсу это надо делать - мы уже разбирались выше. Рассмотрим пример, когда организация определяет рублевую сумму командировочных расходов, оплаченных авансом, по курсу на дату выдачи аванса.

Пример . Заполнение отчета по зарубежной командировке, когда подотчетная сумма выдана и потрачена в евро

ООО "Мажор" отправляет заместителя директора Звездочкина С.И. в командировку для проведения переговоров с французской компанией. Срок командировки - с 02.09.2010 по 14.09.2010. Проездные билеты были приобретены организацией по безналичному расчету.

Нормы суточных в ООО "Мажор", в том числе и для заграничных командировок, организация установила в рублях (чтобы не превысить не облагаемый НДФЛ норматив).

Норматив суточных для Франции - 2100 руб. в сутки.

Норматив суточных для России - 500 руб. в сутки.

Из кассы ООО "Мажор" заместителю директора Звездочкину С.И. 01.09.2010 на командировочные расходы выдано 2000 евро (для оплаты наличных расходов) и 25 700 руб. (суточные). Курс ЦБ на 01.09.2010 - 39,01 руб/евро.

14.09.2010 Звездочкин оплатил услуги гостиницы в размере 2340 евро.

Он составил авансовый отчет 15.09.2010. В этот же день директор утвердил его.

Курс ЦБ на 15.09.2010 - 39,53 руб/евро.

И в тот же день работнику было выдано из кассы 340 евро (в качестве погашения перерасхода).

Сумма расходов в рублях (суточные) - 25 700 руб.:

- за дни, проведенные во Франции, - 25 200 руб. (2100 руб. x 12 сут.);

- за дни командировки, проведенные в России, - 500 руб. (1 день - день приезда в Россию из Франции - 14.09.2010).

Общая сумма командировочных расходов в иностранной валюте - 2340 евро. Эта сумма больше аванса, выданного работнику.

Часть суммы командировочных расходов в пределах выданного аванса (2000 евро) надо пересчитать в рубли по курсу на дату выдачи аванса (на 01.09.2010 - 39,01 руб/евро). А оставшуюся часть (340 евро) надо пересчитать в рубли по курсу ЦБ на дату утверждения авансового отчета (39,53 руб/евро).

В итоге сумма валютных командировочных расходов в рублях составит 91 460,20 руб.

(2000 евро x 39,01 руб/евро + 340 евро x 39,53 руб/евро).

В бухучете будут сделаны следующие записи.

Расходы оплачены не в той валюте, в которой был выдан авансВ командировку работника можно направить и в страну, национальная валюта которой достаточно специфична. Ее могут не продавать в России, или покупать ее у нас в стране может быть невыгодно. Поэтому при командировках, например в Китай, легче выдать работнику доллары, чтобы он уже там купил на них юани. В такой ситуации составить авансовый отчет в юанях нельзя. Ведь организация выдала работнику доллары. И отчитаться он должен именно за доллары.

Итак, авансовый отчет надо составлять в той валюте, в которой были выданы деньги под отчет. Поэтому расходы работника в третьей валюте надо перевести в валюту выдачи. Легче всего это сделать по курсу обмена валюты, который можно взять из справки об обмене валюты. Хотя, как вы уже поняли, проверяющие могут быть против использования такого курса (см. разъяснения А.С. Бахваловой в журнале "Главная книга" N 21 на с. 75 и 77). А если такой справки нет, то ничего другого не остается, как взять курс ЦБ на дату каждого расхода. То есть ситуация схожа с той, когда работник получает из кассы рубли, меняет их на иностранную валюту и тратит ее. Только в авансовом отчете вам придется:

- в графе 1а отразить выданную сумму в валюте (в нашем примере - в долларах);

- сначала перевести расходы в иностранной валюте, в которой расплачивался работник (например, юани), в валюту выдачи (в доллары):

(если) нет справки об обмене валюты - по кросс-курсу ЦБ;

(если) есть справка об обмене валюты - по курсу обмена валюты;

- заполнить графы 6 и 8 таблицы на оборотной стороне авансового отчета - отразить суммы расходов в долларах;

- пересчитать долларовые показатели в рубли (заполнить графы 5 и 7 таблицы на обратной стороне авансового отчета).

Остаток выданных под отчет денег на командировочные расходы надо вернуть в той же валюте, в которой они были получены из кассы. Поэтому если работник самостоятельно обменял одну валюту на другую, то неиспользованный остаток надо обменять на валюту выдачи.

И чтобы работнику возместили все расходы, нужны будут справки об обмене валюты.

Кросс-курс- валютный курс одной иностранной валюты к другой иностранной валюте.

Кросс-курс ЦБ РФ - кросс-курс одной иностранной валюты к другой, рассчитанный по установленным Банком России официальным курсам этих валют по отношению к рублю.

Если у работника останется неизрасходованная сумма, то вы можете принять ее только в той валюте, в которой вы выдавали деньги под отчет. Так что, если работник поменяет доллары на юани и у него часть их останется неистраченной, ему придется менять их обратно в доллары. Так, конечно, вы лишний раз потеряете на комиссии банка за обмен валюты, зато у вас не будет проблем с учетом.

Когда работник израсходовал собственную валюту, перерасход ему можно выплатить или в рублях, или в валюте выдачи. В любом случае сначала логичнее зафиксировать долг в валюте выдачи. Сумму перерасхода в валюте выдачи вы можете определить по данным авансового отчета (из суммы аванса в валюте вычитаем командировочные расходы в валюте). Если вы решите выдать перерасход в рублях, то на дату выдачи перерасхода вам надо будет пересчитать валютный долг перед работником в рубли по курсу ЦБ, который будет действовать на дату выдачи.

Для бухгалтера оформить зарубежную командировку часто сложнее, чем командировку по России. Нужно проверить полноту комплекта приложенных к авансовому отчету документов. Надо правильно определить и нормы суточных, и курс пересчета валютных расходов. Как видим, задач много. Поэтому лучше заранее решить, какой вариант учета командировочных расходов вы будете применять в своей организации и прописать его в учетной политике.

Расчеты с использованием корпоративной карты

Командировочные расходы: нестандартные ситуации

Суточные при командировках: размер, налоговый учет, НДФЛ и страховые взносы

Командировочные расходы: оплата нахождения в пути в выходные дни, нарушения при оформлении авансового отчета

Как приобрести электронный авиабилет

Версия для печати

Версия для печати

Пример: Сотрудник был направлен в командировку, где он из подотчетных средств оплатил билеты на поезд туда и обратно на сумму 3000 руб. деловой обед с партнерами в ресторане на сумму 5000 руб. билеты в театр для партнеров на сумму 2800 руб. Для упрощения примера примем, что НДС по этим расходам не был предъявлен. Также организация оплатила сотруднику суточные в сумме 600 руб.

Расходы на билеты и суточные приняты как командировочные. Расходы на деловой обед подлежат нормированию как представительские, по установленному в настоящее время нормативу (4% от расходов на оплату труда за соответствующий период). Расходы на театр являются расходами на развлечения и отдых, поэтому, хотя организация их оплатила, они не принимаются к налоговому учету по налогу на прибыль и не уменьшают налогооблагаемую базу.

Рассмотрим отражение этого примера в программе.

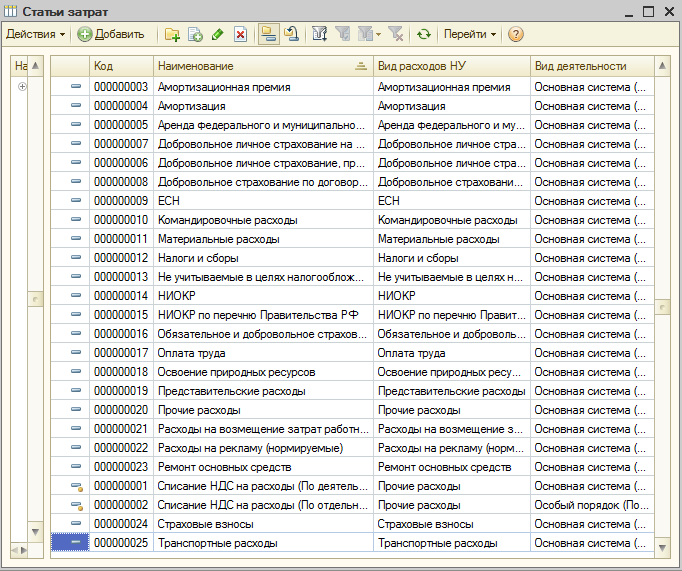

Справочники «Статьи затрат» и «Прочие доходы и расходы»Для того, чтобы программа правильно учла расходы, необходимо правильно указать статью затрат. Справочник «Статьи затрат» (меню: «Предприятие – Доходы и расходы ») является единым для всех «затратных» счетов – 20, 23, 25, 26, 44. При поставке конфигурации этот справочник уже заполнен основными статьями затрат, для каждой указан вид расходов для налогового учета, а также вид деятельности:

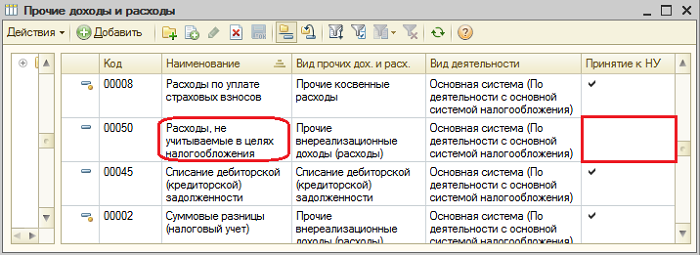

Для отражения расходов, не принимаемых к налоговому отчету, создадим в справочнике «Прочие доходы и расходы» (меню: «Предприятие – Доходы и расходы ») статью «Расходы, не учитываемые в целях налогообложения», флаг «Принятие к НУ» снимем:

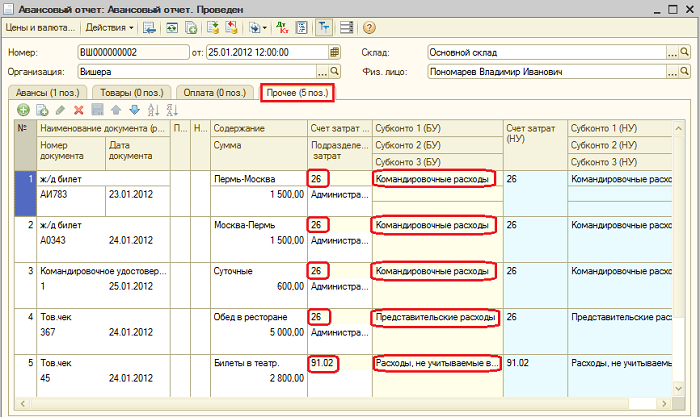

Заполним документ «Авансовый отчет» (меню или вкладка «Касса»). Расходы заносятся на закладку «Прочее», счет затрат бухгалтер указывает самостоятельно. При этом важно правильно указать аналитику этого счета, то есть статью затрат, поскольку представительские расходы, а также расходы на рекламу нормируются в программе автоматически. В нашем примере командировочные и представительские расходы отражены на счете 26, указаны статьи затрат.

Расходы на театр, не принимаемые к налоговому учету, отнесены на счет 91.02 «Прочие расходы», в качестве субконто указана созданная статья прочих доходов и расходов «Расходы, не учитываемые в целях налогообложения».

Заполненная табличная часть «Прочее» авансового отчета:

При проведении документа формируются проводки по командировочным и представительским расходам: Дт 26 Кт 71. По расходам, не учитываемым для целей налогообложения, формируется проводка Дт 91.02 Кт 70 на сумму 2800 руб. только по бухгалтерскому учету (БУ), при этом возникает постоянная разница между БУ и НУ. Также эти расходы отражены на забалансовом счете НЕ.

Результат проведения авансового отчета:

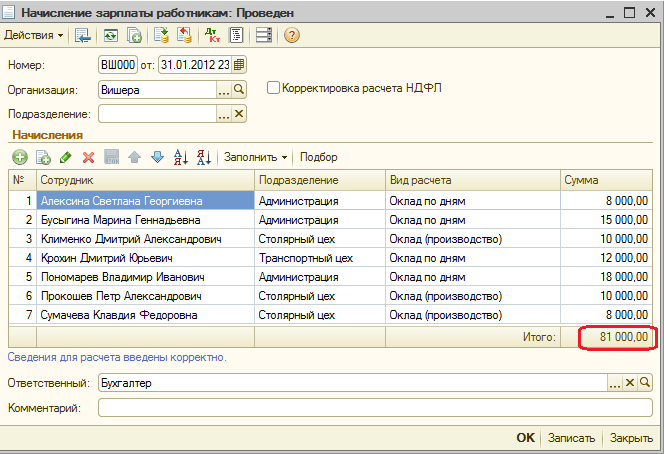

Представительские расходы принимаются для целей налогового учета только в размере не более чем 4% от расходов на оплату труда за соответствующий период. Расходы на оплату труда в данном месяце составили 81000 руб.:

4% от 81000 составит 3240 руб.

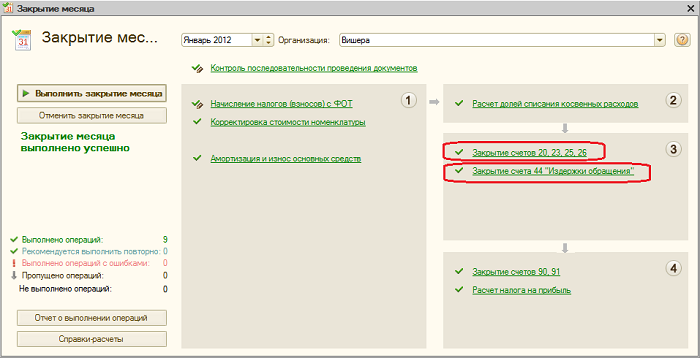

Автоматическое нормирование представительских расходов осуществляется при проведении регламентных операций «Закрытие счетов 20,23.25,26» или «Закрытие счета 44». Эти операции входят в состав регламентной обработки «Закрытие месяца» (меню: «Операции – Закрытие месяца »):

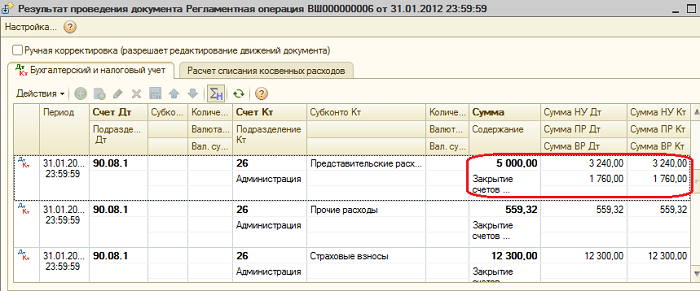

В нашем случае результат проведения регламентной операции «Закрытие счетов 20,23.25,26» показывает, что по бухгалтерскому учету представительские расходы списаны на счет 90.08 полностью, в сумме 5000 руб. Для целей же налогового учета списана только сумма 3240 руб. соответствующая норме. Возникли постоянные разницы на сумму 1760 руб. (5000 – 3240):

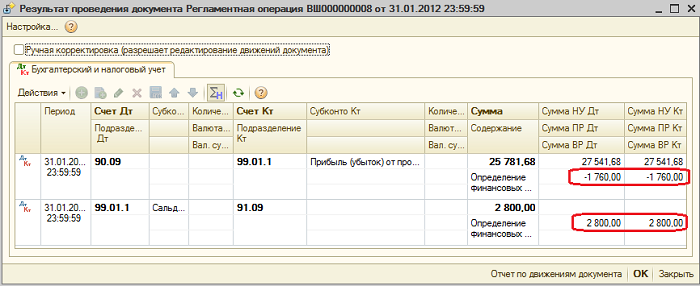

Регламентная операция «Закрытие счетов 90,91» производит расчет прибыли (убытка). В нашем примере при этом формируются постоянные разницы, возникшие вследствие расходов, не принимаемых к налоговому учету (2800 руб.), а также вследствие нормирования расходов (1760 руб.):

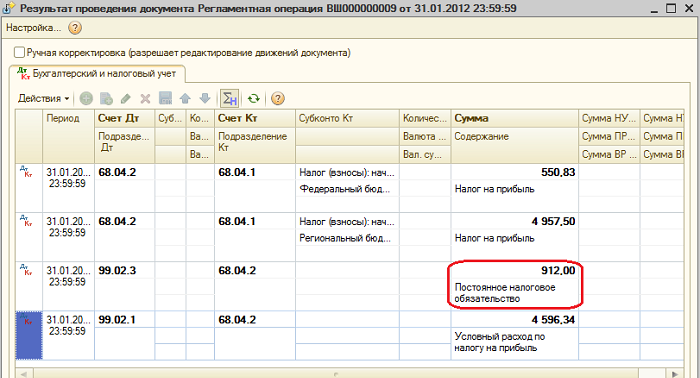

Регламентная операция «Расчет налога на прибыль» отразила возникновение постоянного налогового обязательства. Его сумма рассчитана исходя из суммы расходов, не принятых к налоговому учету, и ставки налога на прибыль: (1760 + 2800) * 20% = 912. Начисление налога на прибыль произведено с учетом возникшего постоянного налогового обязательства.

Обычно это происходит в ситуации, когда сотрудник отправляется в служебную командировку за границу или сразу по возвращении из командировки выходит в отпуск. На самом деле, ничего сложного в этом нет в первом случае может лишь потребоваться перевод некоторых строк, а во втором достаточно уложиться в установленные сроки сразу после выхода из отпуска. Предусмотренный срок предоставления отчета не позднее 3х дней после возвращения из командировки, если средства были выданы для осуществления такой поездки, или в течении 3х дней с окончания срока, указанного в приказе на совершение закупок или расходов, связанных с финансовохозяйственной деятельностью предприятия. Это один из нескольких обязательных документов, подтверждающих траты во время командировки и позволяющий в случае необходимости сделать доплату или вернуть непотраченные средства, соответствующим образом оформив это в бухгалтерской документации.

Наименование организации, фамилия и инициалы сотрудника, его должность или профессия, табельный номер, дата составления документа, графа назначение аванса представи.

Документы на иностранном языке необходимо перевести на русский язык, в соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в рф. Когда все документы, подтверждающие факт расхода средств, внесены в акт, подотчетное лицо суммирует затраты в строке напротив слова итого в национальной и зарубежной валюте графы 5 и 6 соответственно. Подотчетное лицо с лицевой стороны бланка указывает название организации, свое полное имя, занимаемую должность и личный табельный номер, а также непосредственно назначение аванса. Наименования организации, даты составления документа, своей фамилии и инициалов, профессии должности, своего табельного номера, а также назначения аванса хозяйственные либо представительские расходы. Бухгалтер при принятии от подотчетного лица формы ао1 расписывается в принятии документа на проверку с указанием его номера и даты, итоговой суммы расходов и количества приложенных документов, подтверждающих произведенные расходы. Документы, подтверждающие произведенные сотрудником расходы, должны быть перечислены на оборотной стороне авансового отчета в графах 16, с указанием сумм затрат по ним. Командированным работникам выдача денег под отчет может быть произведена на основании приказа о направлении в командировку или командировочного удостоверения, утвержденного руководителем. Аванс выдается только с разрешения руководителя организации, который издает приказ о подотчетных лицах, в котором перечисляются сотрудники, получающие аванс, цели и сроки, на которые им выделяются деньги.

Название предприятия дату заполнения и номер отчета свои фио должность по возвращении из командировки и выходе на работу сотрудник обязан в течение трх рабочих дней отчитаться по командировочным расходам. Заполнение документа производится в единственном экземпляре, в срок не позднее трех рабочих дней с момента окончания срока выданного аванса или с даты возвращения из командировки.

На лицевой стороне подотчетное лицо должно указать название организации, дату составления документа, свои фио и должность, а также целевое назначение выданных средств.

Как заполнить авансовый отчет по командировке образецКак заполнить авансовый отчет по командировке образец

2016-12-14, 14:32, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Как заполнить авансовый отчет по командировке образец

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Пример: Сотрудник был направлен в командировку, где он из подотчетных средств оплатил билеты на поезд туда и обратно на сумму 3000 руб. деловой обед с партнерами в ресторане на сумму 5000 руб. билеты в театр для партнеров на сумму 2800 руб. Для упрощения примера примем, что НДС по этим расходам не был предъявлен. Также организация оплатила сотруднику суточные в сумме 600 руб.

Расходы на билеты и суточные приняты как командировочные. Расходы на деловой обед подлежат нормированию как представительские, по установленному в настоящее время нормативу (4% от расходов на оплату труда за соответствующий период). Расходы на театр являются расходами на развлечения и отдых, поэтому, хотя организация их оплатила, они не принимаются к налоговому учету по налогу на прибыль и не уменьшают налогооблагаемую базу.

Рассмотрим отражение этого примера в программе.

Справочники «Статьи затрат» и «Прочие доходы и расходы»Для того, чтобы программа правильно учла расходы, необходимо правильно указать статью затрат. Справочник «Статьи затрат» (меню: «Предприятие – Доходы и расходы ») является единым для всех «затратных» счетов – 20, 23, 25, 26, 44. При поставке конфигурации этот справочник уже заполнен основными статьями затрат, для каждой указан вид расходов для налогового учета, а также вид деятельности:

Для отражения расходов, не принимаемых к налоговому отчету, создадим в справочнике «Прочие доходы и расходы» (меню: «Предприятие – Доходы и расходы ») статью «Расходы, не учитываемые в целях налогообложения», флаг «Принятие к НУ» снимем:

Заполним документ «Авансовый отчет» (меню или вкладка «Касса»). Расходы заносятся на закладку «Прочее», счет затрат бухгалтер указывает самостоятельно. При этом важно правильно указать аналитику этого счета, то есть статью затрат, поскольку представительские расходы, а также расходы на рекламу нормируются в программе автоматически. В нашем примере командировочные и представительские расходы отражены на счете 26, указаны статьи затрат.

Расходы на театр, не принимаемые к налоговому учету, отнесены на счет 91.02 «Прочие расходы», в качестве субконто указана созданная статья прочих доходов и расходов «Расходы, не учитываемые в целях налогообложения».

Заполненная табличная часть «Прочее» авансового отчета:

При проведении документа формируются проводки по командировочным и представительским расходам: Дт 26 Кт 71. По расходам, не учитываемым для целей налогообложения, формируется проводка Дт 91.02 Кт 70 на сумму 2800 руб. только по бухгалтерскому учету (БУ), при этом возникает постоянная разница между БУ и НУ. Также эти расходы отражены на забалансовом счете НЕ.

Результат проведения авансового отчета:

Представительские расходы принимаются для целей налогового учета только в размере не более чем 4% от расходов на оплату труда за соответствующий период. Расходы на оплату труда в данном месяце составили 81000 руб.:

4% от 81000 составит 3240 руб.

Автоматическое нормирование представительских расходов осуществляется при проведении регламентных операций «Закрытие счетов 20,23.25,26» или «Закрытие счета 44». Эти операции входят в состав регламентной обработки «Закрытие месяца» (меню: «Операции – Закрытие месяца »):

В нашем случае результат проведения регламентной операции «Закрытие счетов 20,23.25,26» показывает, что по бухгалтерскому учету представительские расходы списаны на счет 90.08 полностью, в сумме 5000 руб. Для целей же налогового учета списана только сумма 3240 руб. соответствующая норме. Возникли постоянные разницы на сумму 1760 руб. (5000 – 3240):

Регламентная операция «Закрытие счетов 90,91» производит расчет прибыли (убытка). В нашем примере при этом формируются постоянные разницы, возникшие вследствие расходов, не принимаемых к налоговому учету (2800 руб.), а также вследствие нормирования расходов (1760 руб.):

Регламентная операция «Расчет налога на прибыль» отразила возникновение постоянного налогового обязательства. Его сумма рассчитана исходя из суммы расходов, не принятых к налоговому учету, и ставки налога на прибыль: (1760 + 2800) * 20% = 912. Начисление налога на прибыль произведено с учетом возникшего постоянного налогового обязательства.

Источник: 1CStyle.ru – комплексное обслуживание программных продуктов «1С:Предприятие»