Категория: Бланки/Образцы

Федеральный закон от 22 мая 2003 г. № 54-ФЗ обязывает применять контрольно-кассовую технику (ККТ) всех, кто использует наличные денежный расчет или расчет банковскими картами при продаже товаров, выполнении работ и оказании услуг. Предпринимателей это касается наравне с организациями, поскольку ни организационная форма, ни выбранный налоговый режим не влияют на обязанность применения ККТ. Тем не менее, кассовый аппарат для ИП при УСН в определенных случаях не требуется.

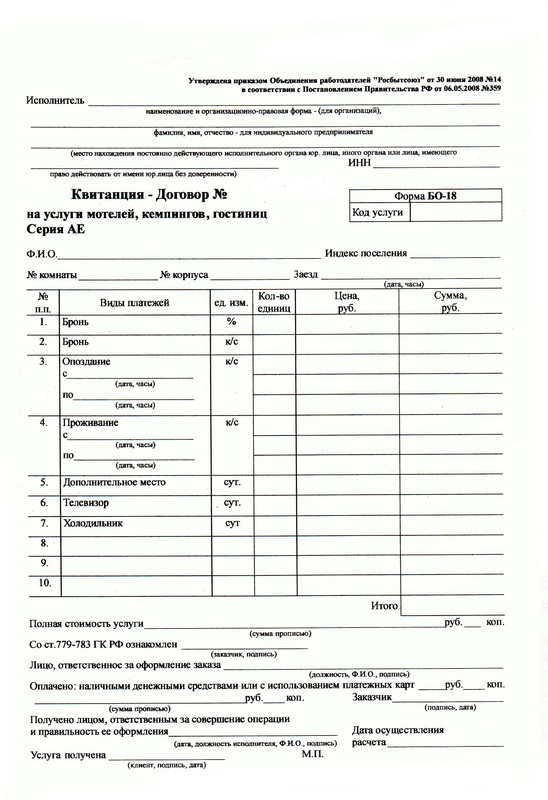

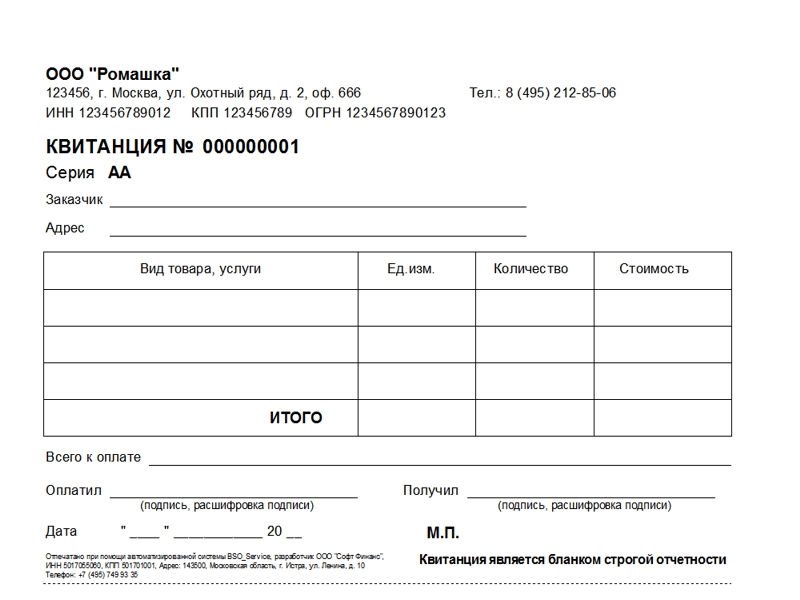

Для кого ККТ не обязательнаЕсли ИП на «упрощенке» оказывает услуги населению, то кассовый аппарат можно не использовать, но только с условием, что при расчете клиенту – физическому лицу будет выдан бланк строгой отчетности (БСО). К таковым относятся: квитанции, билеты на транспорте, талоны, абонементы и т.п. БСО в данном случае приравнены к кассовым чекам и должны отвечать требованиям, установленным постановлением Правительства РФ от 6 мая 2008 г. № 359. Существуют формы БСО, разработанные для многих отраслей, но если для вашего вида бизнеса таких бланков нет, можно разработать свою форму с учетом требований постановления №359. Это, в частности, наименование документа, шестизначный номер и серия, ФИО предпринимателя, ИНН, вид и стоимость услуги, дата платежа и т.д.

При определенных видах деятельности можно принимать наличные денежные средства и банковские карты без применения ККТ. Вы можете не применять кассовый аппарат если:

Может не применять кассовую технику ИП, действующий в труднодоступной местности. Какие местности считать таковыми определяют органы государственной власти субъектов РФ.

Этот перечень приведен в пункте 3 статьи 2 Закона № 54-ФЗ, и касается, в том числе и ИП на УСН. Нужен ли кассовый аппарат в остальных видах деятельности? Поскольку перечень в Законе исчерпывающий, то ответ - да, нужен. Заметим, что условия применения кассовой техники предпринимателями одинаковы как при УСН «доходы». так и при УСН «доходы минус расходы».

Регистрация кассового аппаратаКассовые аппараты можно приобрести только в специализированных компаниях, реестр которых утверждает Государственная экспертная комиссия по ККМ. Эти же компании проводят сервисное сопровождение и ремонт ККТ в своих центрах технического обслуживания (ЦТО).

Купив аппарат, нужно заключить договор с ЦТО на дальнейшее его обслуживание (в том числе на опломбирование ККТ и введение ее в эксплуатацию). Один экземпляр договора выдается вам на руки, а на кассовый аппарат со стороны, обращенной к покупателям приклеивается специальная голограмма - без этого нельзя поставить ККТ на учет в налоговой.

Регистрация ККТРегистрировать кассовый аппарат для ИП при УСН нужно в ИФНС по месту жительства предпринимателя. Перечень необходимых для регистрации документов содержится в п. 15 «Положения о регистрации и применении ККТ, используемой организациями и индивидуальными предпринимателями» и включает:

На практике ИФНС может запросить дополнительно документы, не указанные в Положении. Например, документы, подтверждающие покупку кассового аппарата, журнал кассира-операциониста по форме КМ-4 (обязательно заверяется в ИФНС), журнал учета вызовов технических специалистов по форме КМ-8, договор аренды или документ, подтверждающий право собственности на помещение где располагается ККТ и др. Лучше заранее уточнить в своей инспекции, какой пакет документов им потребуется.

Регистрация производится в срок не более пяти рабочих дней.

В назначенный день сотрудник ИФНС в присутствии специалиста ЦТО и ИП проводит осмотр и проверку ККТ, затем аппарат переводится в фискальный режим, вводится защитный код и на ККТ устанавливается пломба. Затем печатается чек на произвольную сумму и проверяется наличие в нем всех реквизитов. Убедившись в исправности кассового аппарата, инспектор регистрирует ККТ в книге учета, соответствующие отметки вносятся в паспорт ККТ и учетный талон. Предпринимателю выдается карточка регистрации ККТ и возвращаются приложенные к заявлению документы.

Когда кассовый аппарат зарегистрирован, он может использоваться в работе. Необходимо провести технически правильную его установку непосредственно в месте продажи товаров, работ или услуг. Очень важно также обеспечить доступ ККТ к интернет-соединению и бесперебойное электропитание во избежание возможных скачков напряжения и блокирования кассового аппарата.

Ответственность за нарушение правил применения ККТНадзор за правильным использованием контрольно-кассовой техники осуществляют сотрудники ИФНС.

Кодекс РФ об административных правонарушениях предусматривает для ИП штраф за нарушение правил применения ККТ в размере от 3000 до 4000 руб. (п.2 ст. 14.5 КоАП РФ). Рассмотрим подробнее в каких случаях проверяющие могут применить к предпринимателю эти санкции.

Напомним, что в июне 2016 года Госдума приняла закон, которым вводится обязательное применение новых ККТ, передающих информацию о расчетах с потребителями в режиме реального времени напрямую в налоговую инспекцию в электронном виде (онлайн-кассы). Предполагается, что все, кто сейчас освобожден от обязанности применять ККМ, будет должен использовать онлайн-кассы с 2018 года. Новый кассовый аппарат для ИП на УСН, который должен и сейчас применять ККМ, понадобится предпринимателю уже с февраля 2017 года.

Мы уже писали об этом законе. когда он еще принимался депутатами. Теперь уже можно более конкретно проанализировать его содержание.

Что такое «online» кассы?Это новое поколение контрольно-кассовой техники, в которой электронная кассовая лента заменена на фискальный накопитель. Накопитель представляет собой специальное шифровальное устройство, которое записывает все действия кассы (фискальные данные). Эти данные нельзя подкорректировать, изменить или удалить. При отключении электричества данные в накопителе хранятся долгое время, так что накопители полностью энергонезависимы.

Все сведения передаются из накопителя оператору фискальных данных в зашифрованном виде сразу после формирования каждого фискального документа, практически в режиме реального времени. Это обеспечивает конфиденциальность переданной информации, а также ее сохранность. Одним словом, резко сокращается возможность «утаивать» от государства выручку, не пробивать чеки, проводить неконтролируемые сделки. В режиме реального времени ФНС теперь сможет контролировать состояние расчетов каждого пользователя ККТ.

Зачем нужны операторы фискальных данных (ФД)Операторы ФД – это независимые организации, которые имеют специальные средства связи для получения и обработки данных с фискальных накопителей. То есть они будут исполнять роль посредника, который получает все данные о расчетах по ККТ, а потом перенаправляет их в налоговые органы. Кроме того, операторы будут хранить все полученные данные в течение 5 лет, потом уничтожать.

Каждый пользователь ККТ обязан будет заключить договор с оператором ФД. Услуги по обработке ФД будут платными. Если в договоре это будет указано, то именно оператор ФД будет направлять покупателям и клиентам чеки и БСО в электронном виде.

Для своевременного перехода на новый порядок применения ККТ ФНС России открыла техническую площадку для тестирования взаимодействия с операторами фискальных данных. Для получения доступа к тестовой площадке необходимо обратиться по адресу электронной почты: ofd2016@gnivc.ru

Еще раз о сроках перехода на он-лайн кассы1 февраля 2017 года. С этой даты не регистрируется ККТ, которая не передает данные оператору ФД. До этой даты регистрировать старые ККМ можно, но они будут действовать только до июля 2017 года.

1 июля 2017 года. С этой даты могут применяться только ККТ с установленными фискальными накопителями. Он-лайн кассы обязательны для применения всеми лицами, кроме плательщиков ЕНВД и ПСН. Для них обязательность новой техники отодвинута на год.

1 июля 2018 года. Все ИП и организации, ранее не применяющие ККМ, тоже переходят на он-лайн кассы. С этой даты нельзя применять БСО, если этот бланк не формируется через автоматизированную систему с передачей данных в ФНС.

Исключения из правилаНадо отметить, что закон все-таки оставляет некоторые категории ИП, которым не нужно будет заморачиваться с он-лайн кассами. Полный перечень этих счастливчиков мы найдем в статье 2 Закона 54-ФЗ.

В следующей части статьи мы поговорим об ответственности за правонарушения в сфере применения ККТ и немного порассуждаем о последствиях введения он-лайн касс для ИП.

Планируете торговать пивом в 2017 году? ККТ обязательно. В том числе для ИП на ЕНВД и ПСН.

Об авторе: Анна СлавинскаяАнна Славинская, эксперт по кадровому делопроизводству. Личный сайт www.slavianna.ru с бесплатными материалами и обратной связью. Почта: expert-annaS@yandex.ru.

Добрый день, Инесса!

Я видел Ваш вопрос ниже и не отвечал, потому что он далеко не прост как кажется.

1. Все организации и ИП, должны применять онлайн-кассы не позднее 1.02.2017 года.

2. Исключением являются организации и ИП, применяющие ЕНВД, а также ИП на патенте. Эти категории налогоплательщиков должны начать применять онлайн-кассы не позднее 1.07.2018 года.

3. Также, те категории бизнеса, которые при расчетах с населением применяли бланки строгой отчетности (независимо от системы налогообложения), могут и дальше выдавать БСО, но до 01.07.2018 года.

4. А вот с ИП и организациями на ЕНВД. которые осуществляют услуги общественного питания, есть «непонятки». Смутила меня следующая информация, которая была размещена на сайте налоговой инспекции по Кировской области 3.08.2016 года:

Чек — и в общепите чек

Если в магазине чек или бланк строгой отчетности давно стал обязательным элементом покупки, то некоторые предприниматели, работающие в общепите, почему-то считают, что могут обойтись и без них. А зря. В этом убедилось руководство ООО «ГРОСС-С», в отношении которого ИФНС России по городу Кирову провело проверку.

Как выяснилось в ходе проверки, оплата покупателем услуги общественного питания там проходила без выдачи бланка строгой отчетности или контрольно-кассового чека, что является нарушением требований Закона № 54-ФЗ. В связи с этим предприятие было привлечено к административной ответственности в соответствии с ч.2 ст.14.5 КоАП РФ в виде предупреждения.

Однако руководство предприятия посчитало действия налоговиков неправомерными, мотивируя это тем, что, поскольку оно является плательщиком ЕНВД и оказывает услуги в сфере общественного питания, у него отсутствует обязанность осуществлять наличные денежные расчеты с обязательной выдачей бланков строгой отчетности или применением контрольно-кассовой техники. С ним согласился и арбитражный суд первой инстанции.

Однако налоговики настаивали, что при оказании услуг общественного питания населению организации, применяющие ЕНВД, обязаны выдавать клиенту бланк строгой отчетности или контрольно-кассовый чек, за исключением отдельных случаев, оговоренных законом, но услуги, оказываемые «ГРОСС-С», к ним не относятся. Данная позиция налоговиков недавно была окончательно подтверждена Вторым Арбитражным апелляционным судом. Так что, продавая клиенту обед, заведение общепита обязано выдать ему бланк строгой отчетности или кассовый чек, вне зависимости от того, потребует он его или нет.

Если верить данной информации, то при оказании услуг общепита нужно каждому клиенту выдавать либо БСО, либо кассовый чек.

Здравствуйте! Читаю все изменения, в том числе и по взносам в ПФР — и удивляюсь — кто это будет все отслеживать? Налоговый органы с 01.01.2017г. в очередной раз упраздняют во многих городах. В нашем городе налоговую сократили с 01.02.2005г. теперь опять — укрупняют. Уже уйма ИП работает с бланком свидетельства, которое уже не действительно, т. к ИП закрыл деятельность, а свидетельство теперь не сдается — он и работает. НИЧЕГО И НИКОМУ НЕ ДОЛЖЕН.

Елена, еще Салтыков-Щедрин в свое время говорил: «Российская власть должна держать свой народ в состоянии постоянного изумления».

Кстати ему же принадлежит знаменитая фраза: «Строгость российских законов смягчается необязательностью их исполнения», которая в современном изложении звучит как: «Суровость законов компенсируется необязательностью их исполнения.»

Добрый день. У меня ИП на трех режимах: УСН, ЕНВД и патент. По УСН вся оплата идет через банковский счет. Зачем нужна онлайн-касса в этом случае? И если касса одна, то получается применять онлайн-кассу для других режимов надо с 1 июля 2017 года?

Светлана, думаю, что об этом лучше спросить в вашей налоговой. Мое мнение — с июля 2018 года, но разъяснений и каких-либо комментариев пока нет.

Добрый день!

Можно понять зачем применять онлайн-кассы тем, кто на УСН, ОСНО, но не могу понять зачем такие кассы ИП на ЕНВД у которых налог не зависит от выручки. Зачем такие затраты ИП-нику в розничном магазине (например), если помещение в аренде — ведь нужно купить эту кассу, установить ее и подключить интернет, а как обычно бывает в сдаваемых помещениях интернет не всегда присутствует, значит оплатить его подключение…… в общем не пойму для чего это все делается, возникают мысли только о том, что не все останутся работать после 1 июля 2018г

Светлана, добрый день!

Для чего обязуют ИП на ЕНВД и ПСН применять онлайн-кассы с 2018 года мне и самому не понятно. То, что малый бизнес снова сократится — это факт.

Сократится — это мягко сказано.

Закроется 90 %.

Ольга, когда я говорил про политику, то подразумевал, что на этом сайте я стараюсь помогать начинающим предпринимателям: новостями, разъяснениями, ответами на вопросы.

Отстаивать свои интересы нужно активной гражданской позицией, но не здесь … Мой сайт — не место для «митинга», для это есть другие площадки.

P.S. Очень хорошо понимаю Вас — жить стало сложнее. С другой стороны — проблемы делают нас сильнее … конечно, если преодолевать их, а не ругать других (власти, обстоятельства, соседей, родителей, детей …).

Если интересно, то добавьте меня в друзья ВКонтакте или в Фейбуке, и мы обсудим тему: «Путин во всем виноват».

А какой смысл обсуждать это?

Я хочу работать, а не заниматься болтологией.

Я и работаю (по 65 часов в неделю), с трудом выживаю (на фоне массовых закрытий), НО НИ У КОГО НИЧЕГО НЕ ПРОШУ.

После этих нововведений мой бизнес не выживет, так как нет никакого смысла работать вхолостую.

Меня вынуждают закрываться, лишая меня единственного источника дохода.

Ну и о чем тут говорить?

Обкладывают со всех сторон, как волка флажками.

Спасибо родному правительству и отдельное спасибо Путину.

![]()

Здравствуйте, уважаемые читатели журнала «Richpro.ru»! Сегодня мы поговорим про упрощенную систему налогообложения (УСН) для ИП, что это такое, в каких случаях ее можно использовать, какие налоги платит ИП на УСН без работников (с работниками) и так далее.

Открытие собственного бизнеса подразумевает организацию бухгалтерского учета и ведения отчетности в соответствии с федеральным законодательством. Для индивидуальных предпринимателей законом предусмотрены варианты выбора системы начисления налогов с учетом размеров прибыли и затрат конкретного предприятия.

Можно выбирать какой налоговый режим при ведении бизнеса использовать, это может быть УСН, ОСН, ПСН и так далее. Более детально про патентную систему налогообложения. какие виды деятельности ИП подпадают под этот режим и т.д. мы уже писали в нашем прошлом выпуске.

В рамках снижения налоговой нагрузки предпринимателями выбирается упрощенная система налогообложения как наиболее приемлемая в части простоты отчетности и выплат по налогам и сборам. Поэтому рассмотрим данный налоговый режим более детально.

Из этой статьи вы узнаете:

Обо всем подробно далее в статье.

Что такое УСН, какие налоги подлежат уплате ИП на УСН, какую отчетность на «упрощенке» без работников и с ними нужно сдавать ИП, а также другую полезную информацию читайте в нашей статье

1. Упрощенная система налогообложения (УСН 15 и 6 процентов в 2017 году для ИП)Упрощенная система начисления налогов (упрощенка) подразумевает 2 (два) варианта исчисления налога путем применения разных налоговых баз, налоговых ставок и различных способов расчета налогов.

Возможность выбора упрощенной системы начисления налогов в 2017 году существует для организаций — юридических лиц и предпринимателей - физических лиц, не попадающих под ограничения, регулируемые п.3 ст. 346.12 НК РФ .

Также определенные рамки предусматриваются для предприятий, уже осуществляющих коммерческую деятельность и заинтересованных в переходе на упрощёнку.

При оформлении заявления о переходе на упрощенку доходная часть от реализации (внереализационные доходы) таких предприятий по окончании 9 месяцев не могут превышать сумму 45 млн. рублей. пересчитанных с применением индекса — дефлятора, который в 2016 г. составил 1,329 .

Для того, чтобы расчет налоговых платежей по упрощенке для ИП был возможен, необходимо разобраться с выбором кода ОКВЭД.

В противном случае деятельность по выбранному коду может попасть под ограничение норм налогового законодательства НК РФ ст. 346.12, и налоговая инспекция не предоставит разрешение на применение УСН.

1.1. Когда применяется и как перейти на УСНВыбор упрощенной системы начисления налогов для ИП является оптимальным вариантом регулирования налоговой нагрузки на бизнес путем выбора одного из вариантов начисления налогов по системе "УСН Доход " или "УСН Доход за минусом Расходов « .

Одним из преимуществ УСН для предпринимателей является возможность перехода от одного варианта налогообложения к другому в добровольном порядке.

Менять объекты налоговой базы предприниматель может ежегодно, обращаясь в налоговый орган с соответствующим заявлением до 31.12. текущего года. Скачать заявление о переходе на УСН (форма 26.2-1)

Для выбора УСН деятельность индивидуального предпринимателя должна регламентироваться следующими требованиями:

Перевод с ЕНВД можно осуществлять с начала следующего месяца, после которого прекратились обязательства по уплате соответствующего налога, регулируемый п.2ст.346.13 НК РФ.

Важно! Производить замену объектов налогообложения не имеют права налогоплательщики, участвующие в договорах о совместной деятельности, например. простого товарищества или управления имуществом на доверительной основе.

Для таких налогоплательщиков допускается применение единственно возможной системы начисления налогов „Доход за минусом расходов“

Особенностями лавирования в упрощенной системе начисления налогов в 2017 году для предпринимателей является, предусмотренная законом, возможность уменьшить налоговую ставку УСН Доход до 1%. УСН Доход за минусом расходов — до 5% .

Информацию о размерах ставок можно получить в территориальных налоговых органах, где производилась регистрация ИП .

Кроме того, вновь зарегистрированные предприниматели, использующие упрощенку, могут вести коммерческую деятельность по нулевой налоговой ставке в рамках предоставленных законом налоговых каникул. Соответствующий закон должен действовать в регионе РФ, где зарегистрирован коммерсант.

1.2. Виды упрощенной системы налогообложения + расчет налогаНалоговая ставка в зависимости от вида налогооблагаемой базы в системе УСН имеет 2 (две) разновидности:

Зная какие виды налоговых ставок для УСН бывают, у начинающих предпринимателей возникает вопрос, какой вид начислений выбрать?

Чтобы определить, какой вариант оптимален для конкретного предприятия, необходимо определить, при какой величине расходов налог на „УСН Доход“ будет приравнен налогу „УСН Доход за минусом расходов“ .

Доход * 6% = (Доход — Расход) * 15%, что означает равенство сумм налога при размере расходов в 60% от суммы доходов. Зависимость суммы налога от величины расходов является обратно пропорциональной.

Чем выше окажутся расходы, тем меньше будет величина налога к уплате в бюджет. В таком случае, при равной сумме доходов в 2 (двух) вариантах налогообложения, выгоднее выбрать второй вариант, так как сумма налога окажется ниже.

Подобная оценка позволяет определиться с выбором варианта УСН для ИП на первоначальном этапе планирования размеров отчислений по налогам и сборам. Для уточнения критериев выбора необходимо учесть факторы, которые могут в значительной степени повлиять на размер налоговой базы.

Для своевременной оплаты авансовых выплат по налогу УСН необходимо производить правильное вычисление единого налога. Оно производится нарастающим итогом, что означает суммирование авансовых платежей с начала года.

Расчет ежеквартальных взносов по налогу УСН производится в следующем порядке:

При расчете налога по «УСН Доход» в 2017 г. законом предусмотрено право уменьшения расчетных значений на суммы уплаченных в отчетных периодах страховых платежей.

Фирмы и ИП, работающие с наемными сотрудниками, имеют возможность снизить платежи по налогу до 50% в рамках сумм страховых выплат.

ИП без наемного персонала — на весь размер страховых выплат. не ограничиваясь 50%.

Для наглядности произведем расчет авансовых выплат по налогу УСН на конкретном примере, предварительно рассчитав сумму страховых выплат по ИП за 2016 год.

Согласно правилу расчета страховые выплаты ИП на себя в 2016 г. определяются, как:

С 01.01.2016г. — МРОТ 6204 рубля согласно ФЗ от 14.12.2015г. № 376-ФЗ;

С 01.07.2016г. — МРОТ 7500 рублей согласно ФЗ от 02.06.2016г. № 164-ФЗ

Взносы в Пенсионный фонд предпринимателем «на себя»:

6 204 * 26% * 6 = 9 678,24 – 1-е шесть мес. 2016 г.;

МРОТ (С 01.07.2016г) 7 500 * 26% * 6 = 11 700,00 – 2-е шесть мес. 2016 г.;

9 678,24 + 11 700,00 = 21 378,24 — оплата в ПФР отчисления ИП на себя по окончании 2016 г.

Выплаты в ФОМС ИП за себя:

6 204 * 5,1% * 6 = 1 898,42 – 1-е шесть мес. 2016 г.;

7 500 * 5,1% * 6 = 2 295,00 – 2-е шесть мес. 2016 г.;

1 898,42 + 2 295,00 = 4 193,42 — оплата в ФФОМС ИП на себя по окончании 2016 года.

Итого страховые выплаты коммерсанта на себя за 2016 г. составят:

21 378,24 + 4 193,42 = 25 571,66 рублей .

При превышении доходности в сумме 300 тыс.р. к сумме страховых платежей прибавляется 1% от размера дохода. которую можно оплатить по завершении налогового периода, а именно календарного года.

Рассмотрим пример по уплате налоговых начислений"ИП Петров, выбравший вид начисления налога УСН Доход, получил прибыль в первом квартале 180 тыс. рублей, в то же время оплатив страховых выплат за себя в сумме 6 200 рублей.

Авансовый взнос единого налога за 1 квартал составил:

180 000*6% — 6 200 = 10 800 – 6 200 = 4 600 рублей. который нужно оплатить до 25.04. Платеж внесен.

Во 2 квартале получены доходы в размере 240 000 рублей, всего за первые 6 месяцев — с января по июнь - доход составил 420 тыс. рублей.

Страховых платежей во 2 квартале предприниматель оплатил в сумме 6 400 руб. В таком случае аванс должен быть уменьшен на суммы страховых платежей за 1-ое полугодие и оплаты по налогу за 1 квартал.

Просчитаем сумму аванса единого налога за 1 полугодие:

420 000 * 6% — 6 200 – 6 400 – 4 600 = 8 000,00 рублей .

Доходность бизнеса в третьем квартале составила 190 тыс. рублей. Сумма оплаченных страховых выплат составила 8 500,00 рублей.

Для расчета аванса по налоговым платежам за 9 месяцев суммируем все доходы, полученные предпринимателем, и умножим их на 6%:

(180 000+240 000+190 000) * 6% = 36 600 рублей .

Полученную налоговую базу следует уменьшить на сумму выплаченных страховых платежей и авансов по налоговым сборам за 9 месяцев:

36 600 – 6 200 – 6 400 – 8 500 – 4 600 – 8 000 = 2 900 рублей.

Итого сумма аванса по истечении 9 мес. будет равна 2 900 рублей.

По прошествии календарного года ИП Петров заработал еще 253 000 рублей, в общем итоге годовой доход коммерсанта составил 863 000 рублей.

В декабре он оплатил остаток по страховым взносам в сумме 10 101,66 рублей, которая сложилась из остатка суммы по страховым взносам на конец года плюс 1% от доходной части, превышающей 300 тыс.р.:

25 571,66 – 6 200 – 6400 – 8 500 = 4 471,66 рублей — остаток по страховым взносам на конец года;

863 000 – 300 000 = 563 000 * 1% = 5 630 руб. — 1% от доходной части, превышающей предел в 300 тыс. р.

Всего по страховым взносам на конец года получилось 10 101,66 рублей.

В данной ситуации предприниматель оплатил полную сумму страховых платежей в текущем году, чтобы воспользоваться возможностью снизить единый налог по результатам календарного 2016 г.

Налог за 2016 г. составит 863 000 * 6% = 51 780 рублей, но учитывая авансовые выплаты 4 600+8 000+ 2 900 = 15 500 рублей и страховых сумм.

6 200+6 400+8 500+10 101,66 = 31 201,66 руб. . сумма налогового сбора уменьшится и составит: 51 780 – 15 500 – 31 201,66 = 5 078,34 рубля.

Получается, сумма налога была снижена на сумму страховых платежей, внесенных предпринимателем в бюджет за себя.

При вычислении величины налога по «УСН Доход за минусом расходов» принцип расчета аналогичен расчету налога по «УСН Доход».

Отличие заключается в возможности снижения доходов на сумму имеющихся расходов с соответствующим изменением налоговой ставки, колеблющейся от 5 до 15% в зависимости от территориальной расположенности в РФ и действующих законодательных актов в области налогов и сборов.

В данном варианте размер уплаченных страховых платежей не влияет на снижение налога, а они учитываются в суммарной величине расходов.

Рассмотрим расчет налога УСН для ИП на конкретном примере.

По истечении календарного ИП имеет такие финансовые показатели:

Аванс по окончании первого квартала составит: (850 тыс.р. – 650 тыс.р.)*15% = 30 тыс. рублей. Взнос был произведен своевременно.

За 1-е полугодие расчет аванса по налогу осуществляется нарастающим итогом:

850 000 + 1 080 000 = 1 930 000 руб. — доход за 1 полугодие;

650 000 + 750 000 = 1 425 000 руб. — расход за 1 полугодие;

(1 930 000 – 1 425 000)*15% — 30 тыс.р. = 45 750 рублей — аванс по налогу по завершении отчетного периода за минусом выплаченного в 1-ом квартале. Оплачен до 25.07.

Аванс по окончании 9 месяцев рассчитывается аналогичным способом:

доход за минусом расходов нарастающим итогом, умноженные на налоговую ставку 15%, за вычетом уплаченных авансовых взносов:

(850 000+1 080 000+950 000) — (650 000+775 000+690 000)= (2 880 000 – 2 115 000)*15% = 114 750 рублей.

Затем вычтем из этой суммы уже внесенные авансы по налогу: 114 750 – 30 000 – 45 750 = 39 000 рублей.

Для определения единого налога по итогам прошедшего года просуммируем доходы, а затем расходы:

850 000+1 080 000 + 950 000 + 1 235 000 = 4 115 000 руб. — доход за календарный год;

650 000 + 775 000 + 690 000 + 850 000 = 2 965 000 руб. — расход за календарный год.

Теперь можно определить налоговую базу 4 115 000 – 2 965 000 = 1 150 тыс.р. и умножим на ставку налога 15 % — получится 172 500 рублей.

После вычета ранее уплаченных авансов получаем величину налога, которую необходимо внести в бюджет: 172 500 – 30 000 – 45 750 – 39 000 = 57 750 рублей .

Законом предусмотрена обязанность налогоплательщиков уплачивать минимальную сумму налога из расчета 1% от общей суммы годового дохода. Он определяется по завершении календарного года и принимается как сумма минимального налога .

Если рассчитанная сумма налога по вышеприведенной схеме для ИП оказалась бы ниже суммы в 1% от их общей годовой прибыли, то фирма была бы обязана оплатить минимальную сумму налога. Это означает, что для данного примера минимум по сумме налога составляет 41 тыс. р. (4 100 000*1%), по окончании года ИП выплатили налогов на сумму 172 500 рублей . что превышает минимальную сумму налога.

Если бы эта сумма была ниже минимальной, то ИП обязаны были бы выплатить 41 000 рублей.

Преимущества и недостатки УСН 6, 15 процентов для ип — основные моменты

1.3. Плюсы ( + ) и минусы ( — ) УСН для ИПКроме основополагающих преимуществ в части смены налоговой базы, снижении налоговых ставок и налоговых каникул УСН для ИП обладает положительными характеристиками:

Минусы применения УСН для ИП представляют собой ограничения по пунктам:

Развернутый список предпринимательской деятельности. попадающей под запрет для применения УСН. рассмотрен в п.3ст. 346.12 НК РФ.

Если система УСН для конкретного предприятия является более выгодной, то следует обратиться с соответствующим заявлением в территориальную инспекцию по налогам и сборам в течение 30 суток после того, как была зарегистрирована организация или ИП.

1.4. Уплата налога и сдача отчетностиПосле выбора варианта УСН налогоплательщиком нужно разобраться, как он будет уплачивать налог в 2016—2017 году.

Для «упрощенцев» этот налог называется единым налогом УСН, так как заменяет уплату прочих налогов, предусмотренных другими системами налогообложения (НДС. налоги на прибыль и имущество ).

Для некоторых категорий налогоплательщиков в этом правиле существуют следующие исключения :

Вне зависимости от выбора налоговой базы и ставки по УСН определенный законом период уплаты налога и предоставления отчетности для двух вариантов одинаков.

Порядок действий по уплате налогов и предоставлению отчетностиРассмотрим подробнее как и когда оплачивать налоги и сдавать отчетность.

Оплата налогов производится авансом

Срок уплаты составляет 25 дней с учетом праздников и выходных после отчётного периода (квартал. полугодие. 9 месяцев ) согласно п.5ст.346.21 НК РФ.

Налоговый период для выплат по налогу УСН — полный год по календарю. хотя это подразделение является относительным для организаций. Это связано с тем, что налогоплательщик обязан уплачивать налог частично или авансом по итогам каждого квартала, а именно по завершении каждого периода отчётности.

В связи с этим в календарном году установлены следующие сроки выплат по налогам после завершения отчетных периодов:

Полная сумма налога рассчитывается по результатам календарного года с учетом уплаченных поквартально авансовых платежей. Для предпринимателей отчетный период и срок выплат по налогам составляет календарный год.

Сроки выплат по единому налогу по истечении календарного года:

Несвоевременная оплата налога по упрощёнке после периода для отчетности влечет начисление штрафных санкций в виде пени 1/300 ставки рефинансирования ЦБ РФ.

Кроме того, если не уплачен налог по истечении календарного года, дополнительным начислением к пене является штраф — 20% от невыплаченной суммы налогового сбора.

Предоставление отчетности ИП

В налоговый орган подается оформленная соответствующим образом декларация по УСН

Налоговая декларация сдается по месту расположения юридического лица или проживания индивидуального предпринимателя.

Предоставление деклараций за налоговый период 2016—2017 года осуществляется по формам, утвержденным приказом налоговых органов.

Какую отчетность сдает ИП на УСН без работников, какие налоги платит ИП

2. Отчетность ИП на УСН без работников в 2017 году — виды и список налогов к уплатеНормами действующего законодательства предусмотрена обязанность предпринимателя предоставлять налоговую декларацию в инспекцию по месту проживания по завершении налогового периода — за прошедший календарный год.

Предоставление декларации в налоговую инспекцию возможно осуществить одним из способов:

Важно! Физическое лицо, зарегистрировавшееся индивидуальным предпринимателем, обязано предоставлять налоговую декларацию даже в том случае, если коммерческая деятельность не ведется.

В таком случае оформляется нулевая налоговая декларация. а также уплачиваются обязательные страховые выплаты в ПФР и ФОМС.

Если предпринимательская деятельность не ведется, то чтобы не было проблем в будущем со стороны госорганов необходимо официально закрыть свое предприятие. В нашем выпуске мы уже писали пошаговую инструкцию как закрыть ИП .

Кроме сдачи декларации коммерсант обязан предоставить в инспекцию по налогам и сборам Книгу по учету доходов и расходов (КУДИР), в которой в хронологическом порядке зафиксированы все финансовые операции в ходе ведения коммерческой деятельности. Она может быть оформлена как в письменном, так и в электронном виде.

В письменном виде страницы КУДИР необходимо пронумеровать и прошить. Отсутствие Книги учета влечет за собой начисление штрафов и пеней.

2.1. Виды отчетности ИПОтчетность для коммерсантов условно можно классифицировать на несколько видов в зависимости от выбора налоговой системы, условий организации бизнеса (с работниками или без ), условий взаиморасчетов с контрагентами и наличия дополнительных объектов налогообложения:

За налоговый период отчетность ИП предоставляется по форме и формату деклараций, утвержденных приказом налоговых органов. (Приказ от 22.02.2016 № ММВ-7-3/99)

2.2. Какие налоги платит ИП на УСН в 2017 году без работниковПосле регистрации физического лица индивидуальным предпринимателем действующее законодательство вменяет ему обязанность по уплате обязательных страховых взносов независимо от того, ведется коммерческая деятельность или нет.

Обязательные платежи коммерсанта «за себя» включают выплаты:

Данные платежи обеспечивают социальное обеспечение коммерсанта в качестве работодателя в своих интересах.

Несвоевременная оплата или отказ от внесения платежей влечет за собой начисление штрафов, пеней и взыскание сумм задолженности в судебном порядке .

2.3. Фиксированные платежи ИП на УСН в 2017 году (в ПФР, ФОМС)В 2017 г. коммерсанты на упрощёнке обязаны внести платежи в ПФР согласно расчету по установленным законодательством нормам.

Порядок вычисления страховых платежей следующий:

Отчисления в ПФР рассчитываются как МРОТ * 26% * 12 мес.;

Отчисления в ФОМС рассчитываются как МРОТ * 5,1% * 12 мес.

Учитывая, что с 01.07.2016г. размер МРОТ изменилась с 6 204 р. до 7 500 р. то конечная сумма страховых выплат увеличилась за 2016 год с 23 153,33 руб. до 25 571,66 рублей.

Рассмотрим на примере сумму выплат за 2016 год.

Таким образом сумма выплаты начисляются следующим образом.

Взносы в ПФР коммерсанта на себя:

6 204 * 26% * 6 = 9 678,24 – 1-е шесть месяцев 2016 г.;

7 500 * 26% * 6 = 11 700,00 – 2-е шесть месяцев 2016 г.;

9 678,24 + 11 700,00 = 21 378,24 — взносы в ПФР по результатам 2016 года.

Выплаты в ФОМС коммерсанта на себя:

6 204 * 5,1% * 6 = 1 898,42 – 1-е шесть месяцев 2016 г.;

7 500 * 5,1% * 6 = 2 295,00 – 2-е шесть месяцев 2016 г.;

1 898,42 + 2 295,00 = 4 193,42 — взносы в ФФОМС ИП за себя по результатам 2016 года.

Итого страховые выплаты ИП на себя за 2016 г. будут:

21 378,24 + 4 193,42 = 25 571,66 рублей.

Окончательный срок выплат по взносам - 31.12.2016 года. Оплату можно производить как частями, так и одной суммой сразу.

При получении коммерсантом прибыли свыше 300 тыс. р. необходимо также оплатить 1% от величины, превышающей данный лимит.

2.4. КБК УСН 6 процентов в 2017 году по страховым отчислениям ИП «на себя»С 2016 года в ПФР новый КБК (Коды бюджетной классификации) необходимо оплачивать одной платежкой (на страховую и на накопительную):