Категория: Бланки/Образцы

Наряд-заказ форма ОП-25

Наряд-заказ (форма ОП-25) на изготовление кулинарных блюд и кондитерских изделий часто используют на предприятиях общепита (сети кафе быстрого питания, ресторанах, столовых и т.п.), в которых имеются отдельные цеха по изготовлению кондитерской продукции и полуфабрикатов.

При таких масштабах производства в кадровом составе организации присутствует должность материально ответственного лица. Данный сотрудник не имеет прямого отношения к технологическому процессу и не входит в состав персонала, непосредственно участвующего в производстве и отвечающего за изготовление изделий (ОКУД 0330525).

Документ предназначен для определения задачи по производству кондитерских изделий или полуфабрикатов, и устанавливает необходимое количество сырья и компонентов, которые будут затрачены на их производство.

Наряд-заказ содержит сведения:

· о наименовании продукции;

· предполагаемое количество единиц (в штуках или по весу) изделий, которые планируется изготовить.

Документ служит основанием для бухгалтерских расчетов потребности в сырье и оформления требований, предоставляемых на склад для отпуска нужного количества исходного продукта.

На заказе-наряде свою визу должен поставить заведующий производством (начальник цеха), главный (старший) бухгалтер, а утверждает документ руководитель предприятия.

Требование в кладовую форма ОП-3

Многие организации, осуществляющие деятельность в сфере общественного питания, заранее планируют нормы сырья и продуктов, которые составляют среднюю величину суточного потребления. Запасы продукции необходимы для бесперебойной деятельности общепита и поступающие сырье и продукты, до момента их использования в процессе приготовления блюд, хранятся в специально оборудованных кладовых. При отпуске требуемых объемов полуфабрикатов, сырья и продуктов по рассчитанным технологом или зав. производством нормам, оформляется документ – требование в кладовую. Он имеет унифицированную форму ОП-3 и соответствует коду 0330503 классификатора ОКУД.

В требовании указывается следующая необходимая информация:

· номер и дата составления документа;

· название подразделения (склада);

· наименование цеха или производственного подразделения, в которое будут отпущены сырье и продукты;

· сведения о материально ответственных лицах, отпускающих/принимающих товар;

· подробный перечень и название каждого вида товара (с указанием кода);

· обозначение единицы измерения и количество отпущенного продукта или сырья;

· особые отметки или примечания к товару.

Составляют требование обычно в одном экземпляре, если иное не предусмотрено внутренними правилами работы предприятия. Требование оформляется с учетом расчетного показателя потребности производственного цеха в той или иной продукции и сырье, а также с учетом остатком на начало отчетного дня.

На основании документа формы ОП-3 составляется накладная на отпуск товаров.

Накладная на отпуск товара форма ОП-4.

Документом, свидетельствующем о факте передачи и приема товарно-материальных ценностей, является накладная на отпуск товара формы ОП-4.

Образец накладной на отпуск товара

Унифицированная форма этого документа соответствует коду 0330504 согласно классификатора ОКУД. Накладная составляется при отпуске товаров, полуфабрикатов, сырья, тары для передачи подразделениям предприятия (цехам, складам, точкам реализации, кухням и т.п.) для последующей обработки и других действий.

Накладную формы ОП-4 составляют минимум в двух экземплярах, один из которых передается принимающей стороне – ответственному за сохранность и движение материальных ценностей лицу.

Другой экземпляр получает отдел бухгалтерии для осуществления учета и контроля. На накладной должны присутствовать подписи назначенного лица, составившего документ, и заведующего производством, старшим технологом. Утверждается документ подписью главы предприятия и заверяется оттиском печати.

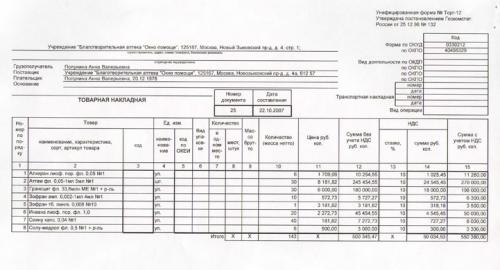

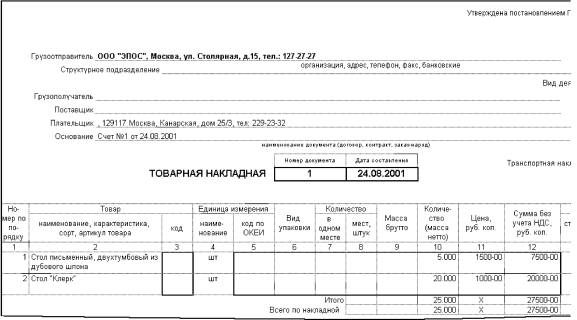

Накладная формы ТОРГ-12

Товарная накладная является одним из документов, благодаря которым организации могут оформить и зафиксировать переход прав собственности на товарно-материальные ценности (ТМЦ) или товар. Она относится к первичному бухгалтерскому учету и считается обязательной для большинства сделок купли-продажи.

Организации могут самостоятельно разрабатывать и использовать бланки накладной. В нем необходимо указать обязательные реквизиты:

· подписи уполномоченных лиц;

Однако, нет гарантий, что такой документ не вызовет вопросов у налоговых инспекторов.

Во избежание недоразумений, для заполнения накладной лучше использовать утвержденную Госкомстатом форму № ТОРГ-12.

Уполномоченное лицо занимается оформлением товарной накладной. Документ составляют в 2-х экземплярах (для обеих стороны). В дальнейшем партнеры будут использовать экземпляры для оприходования и списания товара.

В бухгалтерском учете первичные документы составляют при совершении операции или сразу по ее окончанию. Таким образом, при правильном заполнении дата составления накладной совпадает с датой отгрузки товара.

Содержание графы «Грузоотправитель» следующее:

· Если отправитель – сторонняя организация, которая действует на основании договора, то в строку вписывают в соответствии с учредительными документами ее реквизиты.

· Если отправитель – структурное подразделение поставщика, то в строке указывают реквизиты, а также адрес местонахождения подразделения.

· Если отправитель – поставщик товара, то в графу вписывают на основании учредительных документов реквизиты поставщика.

В графу «Грузополучатель» вписывают на основании учредительных документов наименование и почтовый адрес грузополучателя (сокращенно или полностью).

В графу «Поставщик» вписывают на основании учредительных документов наименование поставщика (сокращенно или полностью).

В графу «Плательщик» вписывают на основании учредительных документов наименование покупателя (сокращенно или полностью).

В графу «Основание» вписывают номер и дату договора, номер и дату транспортной накладной, оформленной для организации-перевозчика.

В сводной таблице накладной указывают данные, которые должны совпадать с данными счета-фактуры.

Сторона продавца заверить документ печатью, подписями главного бухгалтера и работников, осуществлявших отпуск груза.

Законодательством разрешено вносить в бланки первичной документации несущественные изменения. Таким образом, при самостоятельной разработке бланков товарной накладной разрешено сужение, расширение, включение дополнительных строк и граф, складных листов для заполнения.

Если в операции купли-продажи участвует перевозчик, то эксперты не рекомендуют использование формы ТОРГ-12. Для оприходования и списания товара лучше использовать товарно-транспортную накладную. В этом случае в бланк вводят колонку «НДС», а в строках «Сумма» и «Цена» указывают «в том числе НДС».

По ОКУД накладная имеет номер 0330214. Подходит для отпуска продукции при продаже с лотков, разносов, тележек и проч. – на все товары, где не требуется составление товарного отчета.

Отпускающее товар, материально-ответственное лицо, выписывает накладную в двух экземплярах. Один экземпляр предназначен продавцу товара, а второй остается на месте отпуска (на складе, базе или магазине).

В накладную по окончании рабочей смены делают запись об остатках непроданного за день товара и о сданной продавцом выручке в кассу организации.

Также производят запись остатков товара при отсутствии возможности сдать непроданную продукцию назад в организацию.

Закупочный акт форма ОП-5

Оформлением закупочного акта сопровождаются любые сделки по приобретению у населения большого перечня продуктов питания. Код унифицированной формы ОП-5 документа – 0330505, что соответствует классификатору ОКУД.

Образец заполнения закупочного акта

Строгих требований к применению унифицированного бланка акта не предъявляется. Это предоставляет возможность каждому предприятию разрабатывать собственную форму документа, но при этом рекомендуется придерживаться основного шаблона формы ОП-5.

Акт по закупкам сельхозпродукции должен содержать обязательную информацию о:

· наименовании и реквизитах предприятия, осуществляющего закупку;

· полном имени, отчестве и фамилии лица, у которого производится закупка продукции;

· данных паспорта (удостоверении личности);

· налоговом коде, ИНН;

· подробностях и особенностях проводимой операции;

· наименовании предмета (предметов) закупки;

· единицы измерения, общего количества по каждой позиции перечня, в случае нескольких видов товара.

Составлением закупочного акта занимается назначенный представитель организации, которая имеет права приобретать сельхозпродукты у населения. Документ должен иметь два экземпляра, один из которых передается на руки продавцу, а другой – предприятию-покупателю. На акте стороны ставят свои подписи, документ утверждается руководителем предприятия-приобретателя, заверяется печатью.

Для любых торговых действий с товаром, таких как: отгрузка, получение, прием или передача, существует регламентируемый законом документ – товарная накладная. Единая общепринятая форма заполнения товарной накладной была утверждена Постановлением Госкомстата 25.12.98 г и имеет название ТОРГ-12.

Как правильно оформить товарную накладную?Обратите внимание, что любая накладная обязательно заполняется в двух экземплярах. Одна остается у продавца для списания товара, а другая отдается покупателю для оформления и учета продукции.

Инструкция по правильному заполнению товарных накладных:

Если товар отгружается или принимается через посредника, к примеру, через транспортную компанию перевозчика, то желательно использовать товарно-транспортную накладную, форма № 1-Т.

Закон не запрещает использовать для бухгалтерской отчетности, лично разработанные организацией бланки накладных. Главное условие: обязательно наличие всех вышеперечисленных граф и правильное их заполнение.

Учет и контроль движения товаров на складе

Учет и оформление движения товаров должны производиться в соответствии с нормативными актами.

Поступление, перемещение и отпуск товарно-материальных ценностей оформляются первичными документами в количественном и стоимостном выражении. Формы первичных учетных документов определяются и устанавливаются организацией в составе применяемой ею системы учетной документации для регистрации хозяйственных операций на основании унифицированных форм.

Первичные документы должны оформляться в соответствии с требованиями Положения о бухгалтерском учете и отчетности и Российской Федерации и содержать следующие обязательные реквизиты: наименование документа (формы); код формы; дату составления; содержание хозяйственных операций; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи их расшифровки, а также печать и штамп организации. В необходимых случаях в первичные документы могут быть включены дополнительные реквизиты.

Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Первичные документы по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли при завершении ревизии хранятся три года в соответствии с нормативным перечнем. В случаях возникновения споров, разногласий, следственных и судебных дел первичные документы сохраняются до вынесения окончательного решения.

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов: накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой. Накладная, которая может выступать как приходным, так и расходным товарным документом.

должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада. при принятии товаров в торговой организации. В накладной указываются номер и дата выписки; наименование поставщика и покупателя ; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т.д.

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

Если товары получает материально ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенностей и получения по ним товаров установлен специальной инструкцией.

При закупке товара или его приемке необходимо следить за наличием сертификата соответствия на закупаемый товар.

Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в Журнале поступления товаров произвольной формы, который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату его регистрации, сведения о поступивших товарах.

Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками, их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

Доверенность (формы М-2 и М-2а) применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю. Форму М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть заполнена в установленном порядке иметь образец подписи лица, на имя которого выписана. Срок действия, как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Приходный ордер (форма М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей. Графа «номер паспорта» заполняется при оформлении хозяйственных операций по материальным ценностям, содержащим драгоценные металлы и камни.

Карточка учета материалов (форма М-17) применяется для движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Отпуск товаров со склада оформляется лимитно-заборными картами, требованиями-накладными, накладными для отпуска товаров на сторону.

Лимитно-заборная карта (форма М-8) применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов; в лимитно-заборной карте расписывается кладовщик.

В данной статье рассмотрим необходимость оформления накладной на отпуск товаров, а также порядок ее составления на предприятии общепита.

Отпуск продуктов со склада в производство и товаров в бары (буфеты, магазины) оформляется накладной на отпуск товара согласно подпункту 4.3 пункта 4 Методики учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденной Роскомторгом от 12.08.1994 г. N 1-1098/32-2.

Требование на отпуск товара из кладовой (накладная)

Требование в кладовую (приложение 3 ) выписывается заведующим производством (шеф-поваром, бригадиром) или начальником цеха в одном экземпляре. Требование составляется с учетом потребности в сырье (продуктах) на следующий день и остатков сырья на начало дня. Оно утверждается руководителем предприятия и служит основанием на отпуск сырья из кладовых.

На основании требования выписывается накладная на отпуск необходимого количества из кладовой.

Накладная на отпуск товара из кладовой (приложение 4 ) применяется для оформления отпуска продуктов (товаров) и тары из кладовой предприятия в производство (кухню), буфеты, ларьки, киоски, а также при одноразовом отпуске изделий кухни в течение дня (смены) буфетам, киоскам. Накладную выписывают по учетным ценам. Она выписывается в 2-х экземплярах материально ответственным лицом. Первый экземпляр вручается материально ответственному лицу, получившему товары, а второй остается у лица, отпустившего товар.

Калькуляционная карточка (приложение 5 ) предназначается для определения цены отдельно на каждое блюдо (изделие) кухни. Для наиболее точного определения цены одного блюда (изделия) калькуляция может составляться из расчета стоимости сырья на сто порций.

Установленная цена блюда сохраняется до изменения сырьевого набора блюда или стоимости сырья. При изменении сырьевого набора (стоимости сырья) новая цена исчисляется в следующей свободной графе калькуляционной карточки.

Калькуляционные карточки регистрируются в специальном реестре.

Правильность исчисления цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается директором предприятия.

Розничную цену на кухонную продукцию рассчитывают отдельно на каждое изделие в калькуляционной карточке. В калькуляционной карточке указывают наименование блюда, его номер по сборнику рецептур, выход в граммах. Для более точного определения розничной цены одного блюда калькуляцию составляют из расчета стоимости сырьевого набора на 100 порций. Кроме того, в калькуляционную карточку, в соответствии со Сборником рецептур блюд, записывают наименования продуктов, предусмотренных Сборником, их количество на 100 порций. Затем проставляют розничные цены сырья за единицу массы или штуку.

Контрольный расчет расхода специй и соли

Соблюдение норм расхода сырья для предприятий общественного питания является одним из самых важных задач. В рецептуре некоторых видов блюд не указываются нормы расхода специй, соли, салата, зелени. Поэтому такие виды сырья исчисляют суммарно, по розничным ценам из расчета на сто порций. Затраты специй и соли учитываются суммарно исходя из количества отпущенных блюд за определенный период. Период учета таких видов сырья необходимо оговорить заранее в приказе об учетной политике предприятия. Если у предприятия общественного питания небольшой объем реализации, расхода специй и соли можно учитывать один раз в месяц (на конец месяца) или один раз в неделю по форме, данной в приложении 6 .

Отклонения в расходах специй и соли определяют сравнением нормативных расходов, отраженных на обратной стороне справки, и фактических расходов составленных на основании ежедневных расчетов и отраженных на лицевой стороне справки.

Сумму недорасхода специй и соли, показанную в справке до контрольного расчета, исключают из стоимости израсходованных продуктов путем красного сторно в отчете о движении продуктов с определением номера контрольного расчета и даты его составления.

Сумму перерасхода специй и соли взыскивают с материально ответственного лица, виновного в перерасходе продукции, в соответствии с Порядком №116. Контрольный расчет расхода специй и соли применяется на предприятиях общественного питания, на которых составляется отчетность о количестве реализованных блюд для определения стоимости недорасхода специй и соли.

Остаток специй и соли на начало инвентаризационного периода и поступление за этот период рассчитываются на основании данных отчетов либо накладных о движении продуктов на производстве.

Фактически остаток на конец инвентаризационного периода показывается на основании акта инвентаризации.

Количество полуфабрикатов, готовых изделий и стоимость специй и соли, включенных в калькуляцию проданных и отпущенных готовых изделий и полуфабрикатов, записывается на основании акта о реализации и отпуске изделий производства.

Сравнением данных о фактическом расходе специй и соли и стоимости включенных в калькуляцию специй и соли определяется сумма их недорасхода.

Расчет утверждается директором предприятия.

Акт о реализации и отпуске изделия кухни

Акт о реализации и отпуске изделия кухни (приложение 7 ) применяется во всех ресторанах, кафе, других предприятиях общественного питания, где применяется такая форма расчета с потребителями, которая позволяет получить данные о реализации изделий кухни по наименованиям, количеству их стоимости.

Акт о реализации и отпуске изделий кухни составляется ежедневно заведующим производством на основании кассовых чеков, абонементов, талонов и других документов.

Реализованные и отпущенные изделия группируются в акте по видам готовой продукции. Порционные блюда выделяются в отдельную группу. Акт является приложением к отчету заведующего производством о движении продуктов на кухне.

Акт составляется заведующим производством.

Акт о продаже и отпуске изделий накладная на отпуск товара форма расчетов с потребителями не позволяет получить данные о реализации изделий кухни по наименованиям, количеству их стоимости, то на предприятии может применяться акт о продаже и отпуске изделий кухни (приложение 8 ). Он составляется комиссией на основании кассовых чеков, контрольных листов, требований-накладных, дневных заборных листов и других документов на реализацию и отпуск изделий кухни и прилагается к отчету кухни.

Дневной заборный лист (приложение 9 ) применяется для оформления отпуска изделий из кухни в буфеты и мелкорозничную сеть, подчиненные данному предприятию (столовой, ресторану), а также в раздаточную в тех случаях, когда раздача отделена от кухни.

Дневные заборные листы предприятие общественного питания оформляет ежедневно, накануне дня торговли, отдельно на каждое материально ответственное лицо в двух экземплярах. Бланки дневных заборных листов нумеруются бухгалтерией предприятия и выдаются каждому материально ответственному лицу под расписку в особом журнале.

В каждом экземпляре заборного листа бухгалтерией указывается сумма лимита дневного отпуска продуктов данному материально ответственному лицу.

Заведующий производством или лицо, им на то уполномоченное, при отпуске изделий из кухни заполняет соответствующие графы первого экземпляра заборного листа под копирку. Первый экземпляр вручается лицу, получившему изделия из кухни, а второй остается у заведующего производством.

По окончании работы первый экземпляр заборного листа материально ответственные лица (бармены, буфетчики, продавцы) сдают с товарным отчетом в бухгалтерию предприятия. Вторые экземпляры этих документов поступают в бухгалтерию от заведующего производством при отчете о движении продуктов и тары на кухне.

Возврат нереализованной продукции из буфетов, мелкорозничной сети на производство (кухню) отражается в отдельной графе заборного листа.

По окончании рабочего дня (смены) определяются итоги натуральных показателей и стоимость отпущенной продукции по заборному листу, которые взаимно сверяются.

В свою очередь, отпуск блюд и кулинарных изделий в буфеты, филиалы и мелкорозничную сеть может оформляться не только дневными заборными листами, но и накладными на отпуск кулинарных изделий (приложение 11 ).

Требование в кладовую (приложение 10 ) выписывается заведующим производством (шеф-поваром или начальником) в одном экземпляре.

Требование составляется с учетом потребности в сырье (продуктах) на предстоящий день и остатков сырья (продуктов) на начало дня, утверждается руководителем предприятия и служит основанием на отпуск сырья (продуктов) из кладовых.

На основании требования выписывается накладная (приложение 11 ) на отпуск необходимого количества из кладовой.

Накладная на отпуск товара из кладовой

Накладная на отпуск товара из кладовой (приложение 11 ) применяется для оформления отпуска продуктов (товаров) и тары из кладовой предприятия в производство (кухню), буфеты, ларьки, киоски, а также при одноразовом отпуске изделий кухни в течение дня (смены) буфетам, киоскам.

Документальное оформление производства полуфабрикатов, кондитерских изделий в обособленных цехах предприятий общественного питания

При фабриках-кухнях, ресторанах и крупных столовых создают обособленные от кухни цеха по производству мясных, рыбных, овощных и других полуфабрикатов. В этих цехах продукты учитывают по материально ответственным лицам, наименованиям, сортам (категориям), количеству, цене и сумме. Учет должен обеспечивать контроль за выходом полуфабрикатов по их видам, количеству в соответствии с установленными нормами, за правильным их использованием.

Ответственное лицо (директор или завцехом) определяет количество полуфабрикатов, которые необходимо изготовить, по данным заказов, принятых от обслуживаемых предприятий - доготовочных, исходя из потребностей собственного производства (кухни), филиалов, буфетов, входящих в состав данного предприятия.

Сырье в цехи для изготовления полуфабрикатов отпускают из кладовой по накладным по форме, представленной в приложении 4. выписываемой на основании требования заведующего производством (руководителя) по форме, представленной в приложении 10 .

Что касается разделки мясных туш на крупнокусковые мясные полуфабрикаты, то существуют установленные нормы их выхода (приложение 12 ). Для контроля за соответствием выхода полуфабрикатов количеству используемого сырья материально ответственные лица с участием администрации ежедневно составляют акт по разделке мяса-сырья в цехах для производства. Для этого задания на разделку мяса-сырья следует давать с таким расчетом, чтобы цех ежедневно мог закончить производственный процесс и сдать продукцию в экспедицию или кладовую предприятия.

Акт может быть составлен за более длительный период (два-три дня), если по условиям технологии обработки сырья производственный процесс разделки не может быть закончен в течение рабочего дня. К акту прилагаются документы на передачу производственных крупнокусковых полуфабрикатов в кладовую (экспедицию) или в цехи по выработке мелкокусковых (весовых) и штучных полуфабрикатов.

Показатели акта должны соответствовать данным документов, подтверждающих поступление накладная на отпуск товара в цех для переработки на полуфабрикаты.

Акты проверяет бухгалтерия и утверждает руководитель предприятия. На предприятиях, где выработка мелкокусковых полуфабрикатов производится основным цехом мясных полуфабрикатов, в акте на разделку мяса-сырья до подписи материально ответственных лиц делают следующую запись: "Указанное в акте количество крупнокусковых полуфабрикатов по видам кулинарной разделки приняли для выработки мелкокусковых (весовых) и штучных полуфабрикатов". Изготовленные полуфабрикаты из цеха передают в экспедицию или кладовую по накладным или заборным листам.

Сырье и готовые изделия в структурных подразделениях учитывают по карточкам (приложение 13 ).

Карточка учета товаров (сырья)

Товары и сырье учитываются в местах их хранения и в бухгалтерии. Учет в местах хранения может осуществляться с помощью карточек учета (приложение 13 ). Учет ведется по наименованиям товаров, сортам и ценам.

Отчет о движении готовых изделий в кондитерском и других цехах

Отчет о движении готовых изделий (приложение 14 ) в кондитерском и других цехах применяется для оформления передачи готовых изделий из кондитерского и других цехов в кладовую (экспедицию) предприятия общественного питания. В отчете должно быть указано полное и точное наименование изделий, а по штучным - и вес одного изделия.

Отчет составляется в двух экземплярах. Один экземпляр с приложенными документами сдается в бухгалтерию, второй - остается у материально ответственного лица.

Наряд-заказ на изготовление кондитерских и других изделий

Самостоятельные кондитерские цехи образуются при фабриках-кухнях, ресторанах, столовых и других предприятиях общественного питания. Учет сырья и готовых изделий в таких цехах и на предприятиях общественного питания ведут материально ответственные лица отвечающие за такую продукцию. Предприятия общественного питания, не имеющие обособленных кондитерских цехов, пирожки, пирожные, пончики, ватрушки и другие мучные изделия учитывают в порядке, установленным для основного производства. То есть наряд-заказ на изготовление кондитерских и других изделий применяется в ресторанах, столовых и т. п. имеющих обособленные кондитерские и другие цеха, или для отдельных материально ответственных лиц (кондитеров, мастеров), отвечающих за производство и выпуск изделий, не входящих в состав бригады кухни.

Заведующий кондитерским цехом исходя из имеющегося в наличии сырья, возможностей производства и условий реализации составляет наряд-заказ на изготовление кондитерских изделий. Заказ составляется для расчета имеющегося в кладовой предприятия сырья, необходимого для выпуска того или иного изделия. В заказе указывается наименование изделий в ассортименте и намеченное количество выпуска каждого вида. Заказ утверждает директор предприятия или его заместитель.

На основании заказа бухгалтерия рассчитывает потребность в сырье и определяет количество сырья, подлежащего отпуску из кладовой в цех. Потребность в сырье на заданный выпуск кондитерских изделий рассчитывается на бланке (приложение 15 ). Наряд-заказ одновременно является документом для установления производственного задания на изготовление кондитерских изделий.

Обратную сторону наряда-заказа можно использовать для расчета заработной платы кондитерам. Очень важно отметить, что наряд-заказ составляется в 3-х экземплярах. Первый передают заведующему кондитерским цехом для выполнения заказа, второй остается в бухгалтерии, третий служит основанием для расчета заработной платы.

Утвержденный руководителем наряд-заказ является документом, по данным которого бухгалтерия или заведующий цехом с последующей проверкой бухгалтерией рассчитывает потребность в сырье на основании установленных норм (рецептов). При необходимости замены одного вида равноценным другим в наряде-заказе приводится соответствующая справка о замене.

В кондитерских цехах, имеющих несколько бригад или смен, количество сырья для цеха в целом определяют сводным нарядом-заказом по форме, приведенной в приложении 15. Прием-передачу от одной смены в другую отражают в наряде-заказе по соответствующим графам "Фактический выпуск". Сдачу готовых изделий из цеха в кладовую или экспедицию оформляют дневным заборным листом или накладной. В них указывают номер наряда-заказа, по которому изготовлены кондитерские изделия ("К наряду-заказу №___").

Готовые изделия в кладовую сдает лично начальник цеха или его заместитель в присутствии материально ответственного лица, изготовившего данную продукцию.

В свою очередь, материально ответственные лица ежедневно составляют отчет о движении готовых изделий по форме, приведенной в приложении 14. в двух экземплярах. Первый с прилагаемыми приходными и расходными документами передают в бухгалтерию под расписку на втором экземпляре отчета, остающемся у материально ответственного лица.

Остатка незавершенного производства, как правило, на конец дня (смены) не должно. Остаток может быть только по полуфабрикатам, на изготовление которых по технологии требуется более одного рабочего дня (смены). Но все же если по каким-либо причинам остаток незавершенного производства образовался, то его надо закончить на второй день (смену), и закрытие его необходимо произвести по отдельной накладной с указанием причин незавершения производства вовремя.

Составляют расчет каждую пятидневку или за другой период и в целом за межинвентаризационный. На основании контрольного расчета можно определить отклонения фактического расхода продуктов от установленных норм закладки в Сборнике рецептур блюд и на фактически изготовленные, реализованные и отпущенные полуфабрикаты, и на готовые изделия. Такой расчет составляют за межинвентаризационный период, он служит для заполнения графы 22 Отчета о движении продуктов в производстве.

Отчет о движении продуктов в производстве

Отчет о движении продуктов в производстве (приложение 16 ) составляется в суммарном выражении по учетным ценам производства. Данные о поступлении продуктов, товаров и тары заносятся в отчет на основании документов кладовой, поставщиков и т. д. Расход продуктов определяется на основании актов о реализации готовой продукции, накладных, дневных заборных листов. Отчет составляется в двух экземплярах, первый из них вместе с приложенными документами сдают в бухгалтерию.

На обратной стороне отчета может быть отпечатан отчет по таре.

Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни

Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни (приложение 17 ) предназначен для учета на кухне остатков продуктов, полуфабрикатов и нереализованных готовых изделий. Количество необработанного сырья записывается в графе 3. Остатки полуфабрикатов и готовых изделий пересчитываются в сырье по нормам рецептур, которые были предусмотрены при составлении калькуляций на данные полуфабрикаты или готовые изделия.

Акт составляется комиссией при инвентаризации и при смене бригады, если работа кухни производится в две и более смены.

Акт о передаче товаров и тары при смене материально ответственного лица

Акт о передаче товаров и тары при смене материально ответственного лица (приложение 18 ) применяется для оформления передачи товаров и тары при смене материально ответственных лиц в столовой, буфете. Акт составляется в трех экземплярах: один остается у материально ответственного лица, сдающего товар и тару, второй - у лица, принимающего товар (тару), третий - передается в бухгалтерию (учетно-контрольную группу) с отчетом.

ТЕХНОЛОГИЧЕСКАЯ КАРТОЧКА № 12 НА ФИРМЕННОЕ БЛЮДО

Рекомендуем почитать Комментарии

По словам министра, положительные изменения почувствуют на себе около 240 тыс.

______________________________________________________________