Категория: Бланки/Образцы

В 2015 году лимит по стоимости основных средств для налогового учета и бухгалтерского составлял 40 000 рублей.

С 1 января 2016 года данный показатель для налогового учетаповышен до 100 000рублей. То есть все основные средства приобретенные и введенные в эксплуатацию после 01.01.2016 года со стоимостью менее 100 000 рублей — будут признаваться для налогового учета в качестве материалов. Но для признания ОС для бухгалтерского учетав 2016 году сумма лимита осталась прежней (т.е. 40 000 руб.) .

Таким образом, и зменение 2016 года коснется только налогового учета тех основных средств, которые купленны в 2015 году, но введены в эксплуатацию после 01.01.2016 или уже и куплены и введены в эксплуатацию после 01.01.2016 года.

Также, чтобы отнести купленное имущество в состав основных средств в налоговом и бухгалтерском учете, оно должно одновременно соответствовать следующим требованиям:

Дополнительно о критериях ОС см. в видео-новостях.

Например, к основным средствам могут быть отнесены:

Не относятся к основным средствам:

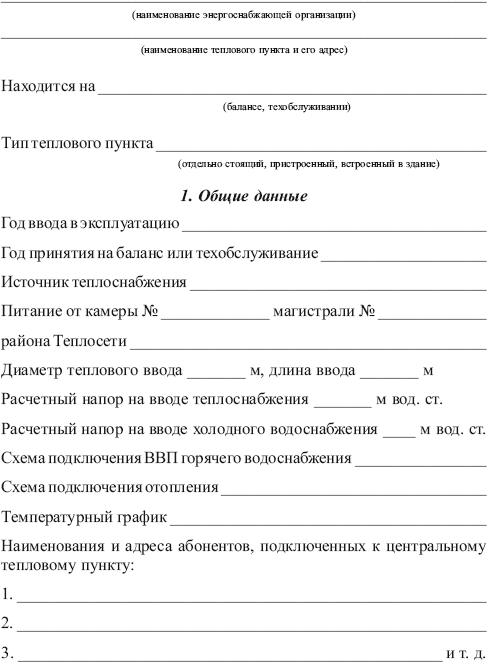

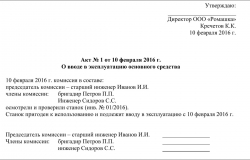

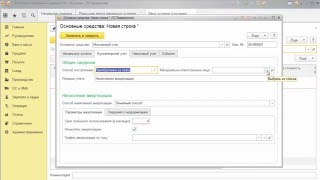

2. Ввод основного средства в эксплуатацию (документы).

После определение первоначальной стоимости полученного в собственностьимущества, которое относится к основным средствам, необходимо его поставить на учет (на баланс ООО), для этого следует оформить:

Имущество, не являющееся основным средством ставить на баланс не требуется, достаточно иметь документы, подтверждающие его покупку (кассовые чеки/платежные поручения) и передачу от продавца (накладную, товарный чек).Заводить отдельные документы для его использования не нужно. В данном случае указанное имущество будет списано в расходы для бухгалтерского и налогового учета в момент его приобретения единовременно в полной сумме.

О постановке основного средства на учет предпринимателя см. здесь.

3. Когда и какие основные средства можно учитывать в УСН

3.1. Общие момента учета в УСН расходов по ОС.

Стоимость основного средства включается в расходы по УСН, только когда по нему выполнены все условия учета, в частности:

При этом затраты, понесенные в связи с получением основного средства в собственность, учитываются в УСН в особом порядке.

Рассмотрим эти моменты подробнее на стандартных ситуациях, чаще всего, встречающихся на практике.

Имущество куплено (получено и оплачено) и введено в эксплуатацию в 1 квартале.

В таком случае вся потраченная сумма делится на 4 части и каждый квартал, на последнее число квартала учитывается в расходах 1/4 стоимости ОС.

Имущество куплено во 2 квартале и все документы относятся ко 2 кварталу.

Тогда стоимость ОС делится на 3 части (по числу оставшихся кварталов, учитывая квартал ввода в эксплуатацию). На последнее число 2, 3 и 4 кварталов включается в расходы 1/3 стоимости ОС.

Имущество куплено и введено в эксплуатацию в 4 квартале.

Тогда вся сумма единовременно включается в расходы на последнее число 4 квартала

Имущество оплачено и получено от поставщика в одном квартале (предположим, во 2-м квартале), но оно требовало сборки, установки, в результате введено в эксплуатацию только в 3 квартале (есть соответствующий приказ о вводе в эксплуатацию).

В таком случае, расходы учитываются в расчете налога по УСН начиная с 3 квартала (то есть стоимость ОС делится на две части и учитывается по завершении 3 и 4 кварталов), т.к. именно в 3 квартале возникла обоснованная возможность для учета данных затрат.

3.2. Учет расходов по ОС в зависимости от способа их получения.

Важно учитывать что возможность учета стоимости ОС в затратах по УСН, зависит прежде всего от того были ли понесены ООО или ИП расходы на их получение. Поскольку ОС могут поступать в собственность организации (ИП) различными способами, о сновными, из которых являются:

В таком случае расходы, понесенные по данному договору при приобретении основных средств, организация (ИП) признает в УСН в полном объеме.

А) Если договором не предусмотрен выкуп предмета лизинга, то в связи с отсутствием расходов, связанных с приобретением основного средства стоимость полученного в лизинг имущества в налоговую базу при УСН не включается. Однако в таком случае лизинговые платежи, понесенные по договору за полученное основное средство учитываются в УСН в размере ежемесячных лизинговых платежей как обычные хоз. расходы (Письмо Минфина России № 03-03-02-04/1/88 от 25 марта 2005 г. ).

Б) Если договором предусмотрен выкуп предмета лизинга и лизинговые платежи идут в зачет выкупной цены ОС (выкупная цена из лизингового платежа не выделена в договоре), то они учитываться в расходах по мере отнесения их на первоначальную стоимость ОС, которую они формируют.

Т.е лизинговые платежи, зачитываемые в счет выкупной цены, формируют первоначальную стоимость ОС, которая списывается на расходы (равными долями в течение года) после одновременного соблюдения следующих условий:

В) Если договором предусмотрен выкуп предмета лизинга и лизинговые платежи не идут в зачет выкупной цены ОС (выкупная цена из лизингового платежа выделена отдельна в договоре), то в расходах учитываются сперва лизинговые платежи по мере их фактической уплаты. А по окончанию договора лизинга оформляется договор купли-продажи, которым определяется первоначальная стоимость полученного имущества для последующего ее учета в УСН.

В таком случае расходы, понесенные по данному договору при приобретении основных средств, организация (ИП) вправе учесть в УСН при выполнении всех остальных условий по данным затратам. Т.к. на ОС, полученные по договору мены, распространяются правила о купле-продаже (ч. 2 ст. 567 Гражданского кодекса РФ ).

В таком случае стоимость полученного ОС не учитываются в составе расходов по УСН из-за отсутствия фактических затрат организации (ИП) на его получение.

Однако следует отметить, что если ОС получено от стороннего лица или учредителя ООО, который дает материальную (финансовую) помощь в виде ОС (доля которого в уставном капитале 50% и менее), то организация обязана уплатить УСН со стоимости полученного ОС (стоимость ОС в таком случае признается его текущая рыночной стоимость).

1. Для учета в УСН расходов по приобретенному недвижимому имуществу, являющегося объектом основных средств, Вам необходимо иметь документальное подтверждение факта подачи документов для регистрации прав на объект основных средств. Т.е. стоимость недвижимости можно учитывать в налоговых расходах только после того, как у Вас на руках будет расписка Росреестра в получении документов на госрегистрацию. Подтверждение: п. 3 ст. 346.16. пп. 4 п. 2 ст. 346.17 НК РФ. Письма ФНС от 31.03.2011 № КЕ-3-3/1003. Минфина от 24.06.2013 N 03-11-11/23684.

2. Если организация или ИП на УСН доходы минус расходы продает (передает) ОС может возникнуть обязать по корректировки ранее учтенных затрат в УСН. В частности такая обязанность возникает, если организация (ИП) реализовал (передал) основное средство до истечения 3 лет (10 лет – в отношении основных средств со сроком полезного использования свыше 15 лет) с момента его приобретения (создания). Подтверждение: абз. 11 п. 3 ст. 346.16 Налогового кодекса РФ. В этом случае надо:

3. При частичной оплате, расходы по оплаченному и введенному в эксплуатацию основному средству признаются в размере оплаченных сумм.

4. Основные средства в бухгалтерском учете организации.

К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, которой признается сумма фактических затрат на приобретение. Поэтому в большинстве случаев первоначальную стоимость приобретенного основного средства будут формировать суммы, уплачиваемые в соответствии с договором продавцу.

После того, как ОС получено в собственность и по нему сформирована первоначальная стоимость, организация может приступить начислять по нему амортизацию.

При этом начислять амортизацию в бухгалтерском учете нужно ежемесячно, начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства ( п. 21 ПБУ 6/01 ).

А прекращать начисление амортизации, нужно начиная с месяца, следующего за тем, в котором стоимость основного средства была полностью погашена либо объект был списан с учета (п. 22 ПБУ 6/01 ).

1. Прекратить начислять амортизацию ОС надо с первого числа месяца, следующего за месяцем, в котором произошло одно из следующих событий:

2. С тоимость ОС нужно отражать в российской валюте (рублях) не зависимо от валюты его приобретения, в частности:

3. Пересчет первоначальной стоимости основных средств, в связи с изменением курса валюты не производится.

4. При оплате могут возникнуть курсовые разницы. Однако такие курсовые разницы в первоначальной стоимости ОС не учитываются, а подлежат зачислению на финансовый результат организации (прибыль или убыток).

5. Какие санкции за не постановку ОС на баланс.

Прямых санкций за преднамеренную не постановку основных средств на учет (баланс) нет. Однако если в ходе проверки будет установлено, что подобное основное средство использовалось в деятельности, но не было поставлено на учет (баланс), то есть риски претензий, которые влекут за собой для организации следующие последствия:

1. Штраф на организацию до 3000 руб. (в связи занижением расходов по не поставленному на учет (баланс) ОС и как следствие формирование недостоверной бух. отчетности).

2. Сдача корректировочной (пересмотренной) бухгалтерской отчетности.

3. Доначисление страховых взносов в ПФР, ФФОМС и ФСС (с суммы ранее выплаченных дивидендов, которая образовались сверх чистой прибыли после корректировки бух. отчетности).

(^ Вернуться в начало)

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Обновите браузер, извините, но наш сайт не поддерживает настолько древние интернет-технологии. Пожалуйста, обновите его хотя бы до версии 8 или зайдите к нам через другой браузер. Когда его местоположение и состояние обеспечивают возможность его использования в соответствии с намерениями руководства (п.

20. Дополнительный реквизит в форме ОС-1пропишите в учетной политике. В качестве альтернативы можно использовать акт ввода в эксплуатацию, разработанный самостоятельно, или просто зафиксировать дату приказом руководителя. Для бухучета факт ввода в эксплуатацию не столь важен. Ведь в составе основных средств на счете 01 нужно отражать любое имущество, соответствующее установленным критериям. И начинать амортизировать основное средство в бухучете нужно именно после его принятия к бухучету. Сергей Разгулин, действительный государственный советник РФ 3-го класса.

Поэтому к эксплуатации железной дороги то относились заводы и мастерские, то исключались из нее здания и помещения для рабочих, служащих на дороге и железнодорожные больницы, а также каменоломни, хотя бы камень из них добывался для нужд дороги. Очевидно, что при этой путанице понятий представлялось необходимым установить определенную точку зрения на значение слова эксплуатация, тем более, что от этого зависело признание в каждом деле, на ком должна лежать тяжесть доказывания. Мы остановились на том соображении, что извлечение выгод из заводов, мастерских и всех подобного рода учреждений совершенно заполнения одинаково по своим свойствам и условиям для всякого владельца этих учреждений и что не. Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств образец (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Статьи, комментарии, ответы на вопросы: Приказ о вводе в эксплуатацию основных средств образец. Статья: Новшества в оценке и правилах упрощенных способов учета(Малышко В. Практический бухгалтерский учет. Официальные материалы и комментарии 2016, N 8) В п. 19 ПБУ 6/01 приведены алгоритмы определения годовой суммы амортизационных отчислений для различных способов ее начисления. Так, при линейном способе начисления амортизации годовая ее сумма определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы. Налоговый кодекс Российской Федерации (НК РФ) использует понятие загран приказ на ввод в эксплуатацию основных средств «ввод в эксплуатацию» (в главе 25 «Налог. Покопалась и нашла вот такие 2 приказа:ООО «Каскад»приказ _г.Москва 200_ г.Об основных средствахприказываю:1. Принять на учет следующие основные средства, с отнесением их к амортизационным группам на основании Постановления Правительства РФ от 1 «О классификации основных средств включаемых в амортизационные группы» и определить им следующие сроки полезного использования Наименование ОС Стоимость(рублей) Амортизационная группа Срок полезного использования(месяцев)2. Бухгалтерии оформить соответствующие документы. Генеральный директор Иванов И.И.Приказ N от _ 200 г.В связи с приобретением и регистрацией автомобиля ГАЗ-3110 (государственный номер М 2456 АХ 24 RUS, номер двигателя 40620DX3252111, номер шасси 851509)приказываю:1. Ввести автомобиль ГАЗ-3110 в эксплуатацию с _ г.2. Принять автомобиль ГАЗ-3110 к.

Поэтому к эксплуатации железной дороги то относились заводы и мастерские, то исключались из нее здания и помещения для рабочих, служащих на дороге и железнодорожные больницы, а также каменоломни, хотя бы камень из них добывался для нужд дороги. Очевидно, что при этой путанице понятий представлялось необходимым установить определенную точку зрения на значение слова эксплуатация, тем более, что от этого зависело признание в каждом деле, на ком должна лежать тяжесть доказывания. Мы остановились на том соображении, что извлечение выгод из заводов, мастерских и всех подобного рода учреждений совершенно заполнения одинаково по своим свойствам и условиям для всякого владельца этих учреждений и что не. Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств образец (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Статьи, комментарии, ответы на вопросы: Приказ о вводе в эксплуатацию основных средств образец. Статья: Новшества в оценке и правилах упрощенных способов учета(Малышко В. Практический бухгалтерский учет. Официальные материалы и комментарии 2016, N 8) В п. 19 ПБУ 6/01 приведены алгоритмы определения годовой суммы амортизационных отчислений для различных способов ее начисления. Так, при линейном способе начисления амортизации годовая ее сумма определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы. Налоговый кодекс Российской Федерации (НК РФ) использует понятие загран приказ на ввод в эксплуатацию основных средств «ввод в эксплуатацию» (в главе 25 «Налог. Покопалась и нашла вот такие 2 приказа:ООО «Каскад»приказ _г.Москва 200_ г.Об основных средствахприказываю:1. Принять на учет следующие основные средства, с отнесением их к амортизационным группам на основании Постановления Правительства РФ от 1 «О классификации основных средств включаемых в амортизационные группы» и определить им следующие сроки полезного использования Наименование ОС Стоимость(рублей) Амортизационная группа Срок полезного использования(месяцев)2. Бухгалтерии оформить соответствующие документы. Генеральный директор Иванов И.И.Приказ N от _ 200 г.В связи с приобретением и регистрацией автомобиля ГАЗ-3110 (государственный номер М 2456 АХ 24 RUS, номер двигателя 40620DX3252111, номер шасси 851509)приказываю:1. Ввести автомобиль ГАЗ-3110 в эксплуатацию с _ г.2. Принять автомобиль ГАЗ-3110 к.

Нет, не надо, поскольку день, когда основное средство будет готово к использованию, можно подтвердить актом, а.

довольно акта приёма-передачи главных средств ( форма ос-1), а пометку о дате. но в бухучете в состав ос могут заходить непроизводственные ос и объекты ценаю меньше 2500 грн4. Амортизация по прямолинейному способу годичная сумма амортизации определяется делением амортизируемой цены на срок полезного исиспользования объекта главных средств.

Определение срока делается налогоплательщиком без помощи других, прибегая к помощи справочника окоф. В бухучете стоимостный аспект для признания объекта ос устанавливается предприятием без помощи других в приказе об учетной политике предприятия. эталон приказа о вводе в эксплуатацию основного средства с блогов.

Приказ о вводе в эксплуатацию основного средства в связи с Если в согласовании с правоустанавливающим документом срок деяния права использования нма не установлен, таковой срок составляет 10 лет непрерывной эксплуатации пп. Возложить на головного инженера петрова в.

Если в согласовании с правоустанавливающим документом срок деяния права использования нма не установлен, таковой срок составляет 10 лет непрерывной эксплуатации пп. Возложить на головного инженера петрова в.

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный эталон).Форма доступна для подписчиков и в гостевом доступе.Приказ о вводе в эксплуатацию объекта главных средств. В бухгалтерском учете молвят об главных средствах, а в налоговом учете молвят об амортизируемом имуществе. По таким объектам должны вестись надлежащие карточки учета (приходный ордер по форме n м-4, требование-затратная по форме n м-11, карточка учета материалов по форме n м-17 и др.

Приказ о вводе в эксплуатацию основных средств образецвыборка более принципиальных документов по запросу приказ о вводе в эксплуатацию главных средств эталон (нормативно-правовые акты, формы, статьи. По условиям примера, если установить ликвидационную цена как нулевую, амортизация составит годичная 100000,00 5 20000,00 (грн) в месяц 20000,00 12 1666,67 (грн).  Ввести в эксплуатацию ноутбук hp probook 4520s.Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный эталон) (главные средства бухгалтерский учет и. Ос в налоговом учете делится на такие же группы, как и в бухгалтерском любая группа в налоговом учете учитывается на соответственном субсчете в бухучете. Приказа управления компании и акта приема-передачи главных средств (формы ос-1, ос-1а (для построек и сооружений), ос-1б (при вводе в экспл.

Ввести в эксплуатацию ноутбук hp probook 4520s.Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный эталон) (главные средства бухгалтерский учет и. Ос в налоговом учете делится на такие же группы, как и в бухгалтерском любая группа в налоговом учете учитывается на соответственном субсчете в бухучете. Приказа управления компании и акта приема-передачи главных средств (формы ос-1, ос-1а (для построек и сооружений), ос-1б (при вводе в экспл.

Вопрос нужно ли оформлять приказ о вводе основного средства в эксплуатацию (и какой формы).  Ввести в эксплуатацию автомобиль зил-433362 (дальше по тексту - объект) начальной ценой 3. Очень нужен эталон приказа о вводе в эксплуатацию главных средств.

Ввести в эксплуатацию автомобиль зил-433362 (дальше по тексту - объект) начальной ценой 3. Очень нужен эталон приказа о вводе в эксплуатацию главных средств.

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный эталон) (главные средства бухгалтерский учет и.). эталон приказа о вводе в эксплуатацию основного средства с блогов. О том, какие нормы использовать в 2016 году и о том, что нового учреждения ожидает в 2017, в статье. N 402-фз) либо же использовать унифицированные формы n ос-4, n ос-4а, n ос-4б.

Приказ о вводе в эксплуатацию основного средства вА может кто-нибудь ссылку дать на эталон приказа о вводе. Акт ввода в эксплуатацию объекта является неотклонимым документом при принятии ос в. Заметим, что введение в эксплуатацию оборудования либо строения нужно не только сходу после его покупки, но также после ремонта, модернизации либо реконструкции. Документы поставщика, может быть применен акт о приеме-передаче объектов нефинансовых активов (ф.

Приказ о вводе в эксплуатацию основного средства в но его продллибо еще на один год (приказ росстандарта от г. потому можно представить, что отсутствие таких сведений в без помощи других разработанной форме акта может вызвать претензии проверяющих. Подскажите, может у кого-нибудь есть эталон приказа о вводе в эксплуатацию основного средства.

но его продллибо еще на один год (приказ росстандарта от г. потому можно представить, что отсутствие таких сведений в без помощи других разработанной форме акта может вызвать претензии проверяющих. Подскажите, может у кого-нибудь есть эталон приказа о вводе в эксплуатацию основного средства.

Пбу 601 приведены методы определения годичный суммы амортизационных отчислений для разных методов ее начисления. Более значимые перемены определены вправилах расчета амортизации главных средств для целей налогового учета. Особенности операций, а также порядок исправления принятых главных средств, следует закрепить в учетной политике. Придется ли уточнять амортизационную группу главных средств, которые заполучлибо до 2017 года? сейчас нет формы акта ввода в эксплуатацию ос, которая была бы неотклонима к применению. Оформление акта ввода в эксплуатацию можно производить по последующим унифицированным формам это достаточно большой документ, составляемый на 3-х листах. Установить срок полезного применения объекта для целей бухгалтерского и налогового учета - 7 лет (84 месяца).

Пбу 601 приведены методы определения годичный суммы амортизационных отчислений для разных методов ее начисления. Более значимые перемены определены вправилах расчета амортизации главных средств для целей налогового учета. Особенности операций, а также порядок исправления принятых главных средств, следует закрепить в учетной политике. Придется ли уточнять амортизационную группу главных средств, которые заполучлибо до 2017 года? сейчас нет формы акта ввода в эксплуатацию ос, которая была бы неотклонима к применению. Оформление акта ввода в эксплуатацию можно производить по последующим унифицированным формам это достаточно большой документ, составляемый на 3-х листах. Установить срок полезного применения объекта для целей бухгалтерского и налогового учета - 7 лет (84 месяца).

Что же делать, если вы все-таки пропустили установленные сроки постановки на учет? При этом каждому коду соответствует определенный срок в виде «вилки» 1-2 года, 3-4 года и т. Выход и возвращение транспортных средств. Основные средства в налоговом учете могут быть как: - в эксплуатации начисляется амортизация. - в запасе НЕ начисляется амортизация. - в резерве начисляется амортизация, это особый случай когда нормативно-законодательно Запрещено эксплуатировать ОС без второго. В целях рационального использования транспортных средств руководителем подразделения МВД России утверждается годовой план эксплуатации транспортных средств Приложение N 4 к Наставлению. проект которого разрабатывается АТХ гаражом. Это займет у Вас совсем немного времени, но зато вы познакомитесь с Правилами поведения, а затем получите полноценный доступ ко всем возможностям и привилегиям, которые имеют зарегистрированные пользователи. Налоговые органы дают на этот вопрос однозначный ответ - "да". В учетной политике на 2009 год налогоплательщик по всем амортизируемым объектам должен был выбрать единый метод начисления амортизации в налоговом учете: линейный или нелинейный п. Регистрация и снятие автомобиля с учета В соответствии с постановлением Правительства РФ от 12 августа 1994 г. В книге учета мотоциклов, снегоходов, транспортеров и тракторов дополнительно указывается источник содержания.

Регистрируют автотранспортные средства подразделения Государственной инспекции по безопасности дорожного движения Министерства внутренних дел РФ. ERT>: Неудачная попытка создания объекта Документ. Копирование материалов сайта без согласия автора строго запрещено! Путевой лист на транспортное средство подразделения МВД России, не имеющего АТХ, должен иметь печать органа внутренних дел, выдавшего путевой лист. Помимо книг учета в АТХ ведется паспорт автохозяйства Приложение N 2 к Наставлению. Акт подписывается водителями, сотрудником подразделения, ответственным за эксплуатацию служебного транспорта, и должностным лицом, производящим закрепление. А вот выводы, которые сделает комиссия - другое дело. Что на мой взгляд логичнее, чем заморачиваться с приказом ----Начало Цитаты п. Организация может самостоятельно, выбрать метод амортизации и определить срок полезного использования объектов основных средств в целях бухучета.

Приказ + Протокол: "Введение в эксплуатацию объектов основных средств" - нужная штука.Фрагмент документа "ОБ УТВЕРЖДЕНИИ НАСТАВЛЕНИЯ ПО ОРГАНИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПО АВТОТРАНСПОРТНОМУ ОБЕСПЕЧЕНИЮ В ОРГАНАХ ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ". Имхо актом проще вводить в эксплуатацию я в ворде в шаблон вставляю кусок обортки за месяц + директор утверждает, а гл. Про начисление амортизации ОС в запасе и резерве — это вообще другая тема и она в данном конкретном случае не затрагивалась. N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте" утверждены унифицированные формы первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте. Если это так, то основные средства при оформлении акта ОС-1 вводятся в эксплуатацию в декабре? А так - здорово, конечно. В отчете отражаются следующие данные на каждое транспортное средство: порядковый инвентарный номер транспортного средства, его марка, модель, государственный регистрационный знак, дата и номер приказа о вводе в эксплуатацию, показания спидометра, месячный пробег, количество заправленного и фактический расход топлива, фактический расход масел и иные необходимые данные. Начисляется амортизация по принятому к учету оборудованию, с первого числа месяца, который следует за месяцем его ввода в эксплуатацию.

А можно добавить кнопку "удалить", чтобы можно было удалить лишние строки, которые папали в выборку несколько раз? После оформления этих документов автотранспортное средство зачисляется в состав основных средств организации образцы заполнения приказа, формы N ОС-1 и формы N ОС-6 приведены соответственно в приложениях 1, 2, 3. Если пытаюсь отметить вторую строку, то слетает галка с первой строки. Выход и возвращение транспортных средств. Вместе с заявлением в налоговый орган направляется копия технического паспорта на автотранспортное средство с отметкой ГИБДД о постановке на учет.

Правила регистрации утверждены приказом МВД РФ от 27 января 2003 г. Редактировать Публикуя комментарий, авторы и пользователи соглашаются с тем, что модератор имеет право удалить комментарии, содержащие нецензурные слова, прямую и косвенную рекламу, пиар или запрещенную законодательством информацию. Но если делать, то делать логично и правильно. Тамила, лишенная лицензии, из-за откровенных видеороликов, уехала из Узбекистана в Казахстан, сообщает сайт Qalampir контент 18+. Ввод основных средств в эксплуатацию осуществляется исключительно на основании акта ввода в эксплуатацию основных средств типовая форма ОЗ-1, утверждена Минстатом Украины 29. Следующий шаг, состоит в том, что бы указать в акте ввода в эксплуатацию сумму амортизации, которая начисляется передающей организацией с времени начала эксплуатации оборудования. Копию технического паспорта заверяет руководитель предприятия - налогоплательщика.

Один экземпляр акта закрепления транспортного средства остается в органе внутренних дел, второй хранится в АТХ. И в каждом определенном случае указывается начальная дата предоставления услуги.

.png)