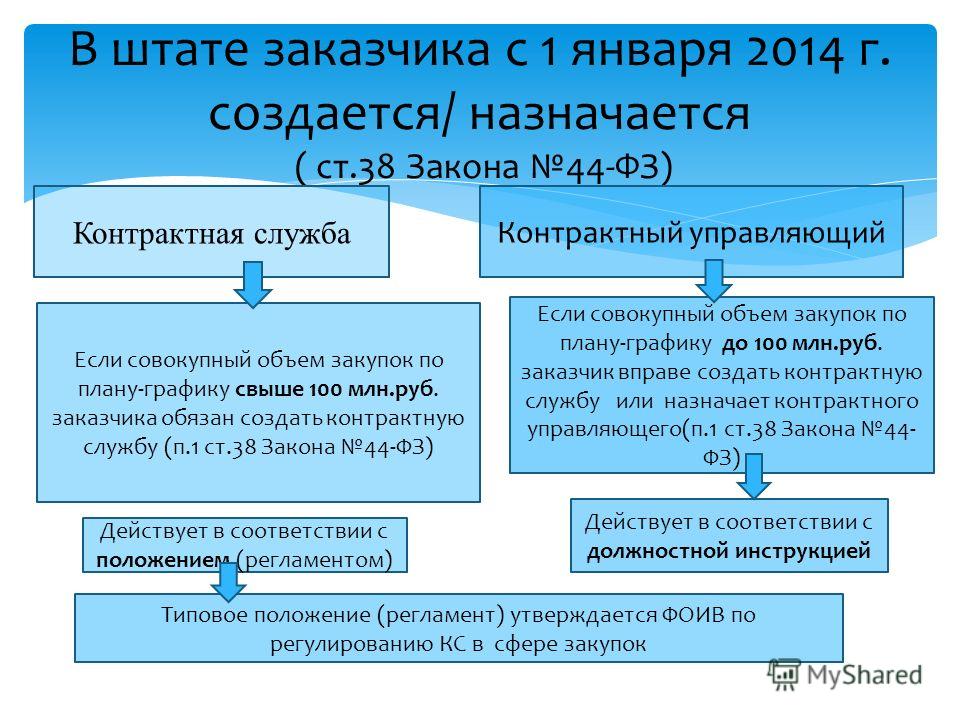

Категория: Бланки/Образцы

В процессе деятельности компании ее персонал использует огромное количество канцелярских товаров, с магазинах истекает срок годности товаров, витрины ветшают их приходится выбрасывать. На производстве устаревает и изнашивается оборудование. Кое-что из этого можно продать по остаточной стоимости, но некоторую часть приходится выбрасывать на свалку.

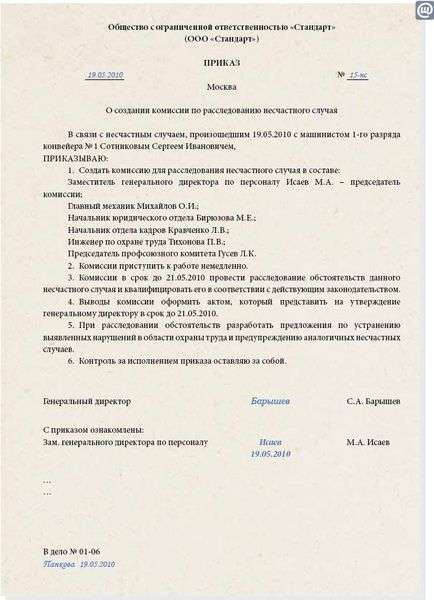

Однако просто заказать грузовик, свалить и вывезти это барахло не получится. К коммерческим организациям возникнут вопросы у налоговой инспекции, а руководителям государственных и муниципальных предприятий могут быть предъявлены обвинения в хищении материальных ценностей.Чтобы все сделать по закону, требуется издать приказ и создать комиссию по списанию материальных ценностей на предприятии.

Пошаговая инструкцияШтатное расписание фирмы должно предусматривать наличие человека, в должностные обязанности которого входит контроль за использованием имущества .

В структурных подразделениях это непосредственный руководитель отдела, а в целом по компании это заместитель директора по административно-хозяйственной части (АХЧ).

Контроль за использованием ТМЦ осуществляют материально – ответственные лица компании в рамках своей компетенции.

Поэтому когда готовится образец приказа на списание материалов и прочих ресурсов, ответственное лицо пишет докладную записку, на основании которой издается распоряжение генерального директора.

Обычно такие документы издаются по утвержденной форме. с указанием полного наименования организации, с датой и входящим номером.

Дополнительно в нем отражаются:

Муниципальное предприятие «Гордорстрой» занимается ремонтом дорог. Для укладки бордюра используется цемент, который доставляется на автомобилях компании. 21 апреля 2018 года машина, который управлял водитель Успешный Н.Д. поломалась во время движения.

Пока ехала аварийная служба, цемент успел застыть, и его пришлось утилизировать. Чтобы списать 10 тонн цемента, была составлена комиссия из начальника автоколонны Мудрого К.Н. бригадира Бугра К.Ф. и прораба Фараонова Е.К.

Для их работы замдиректора по АХЧ был подготовлен образец приказа на списание тмц, который попал на стол к директору.

УНИТАРНОЕ МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ «Гордорстрой»

(УМП «Гордорстрой»)

Г. Москва

24 апреля 2018 г. №КД – 954

О списании материальных ценностей

В связи с поломкой автомобиля, приведшей к потере 10 тонн цемента, приказываю:

Контроль за исполнением приказа оставляю за заместителем директора по АХЧ Лисичкиным Е.Д.

Директор Львов П.Х.

С приказом ознакомлен:

___________ Мудрый К.Н.

___________ Фараонов Е.К.

___________ Бугор К.Ф

___________ Счетная М.Н.

___________ Лисичкин Е.Д.

Каждое заинтересованное лицо обязано поставить подпись об ознакомлении с распоряжением, место для их подписи оставляется либо внизу приказа, либо на отдельном приложении.

Допускается получать подписи заинтересованных лиц на обратной стороне бланка, где каждый от руки пишет «с приказом ознакомлен» и ставит подпись.

Не стоит забывать, что в случае изменений ситуации нельзя вносить изменения в уже существующий бланк.Требуется издать новое распоряжение, которое будет дополнять предыдущее.

Например, главный бухгалтер Счетная М.Н. уволилась и не успела разработать положение. Тогда пишется следующее распоряжение:

УНИТАРНОЕ МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ «Гордорстрой»

(УМП «Гордорстрой»)

29 апреля 2018 г. №КД – 973

Г. Москва

О внесении изменений в приказ о списании материальных ценностей

№КД – 954 от 24 апреля 2018 г.

В связи с увольнением с должности главного бухгалтера Счетной М.Н. приказываю разработать положение о списании ВРИО главного бухгалтера Калькулятору А.Н.

Директор Львов П.Х. М.П.

С приказом ознакомлен:

______________ Калькулятор А.Н.

Если уже известна стоимость имущества, подлежащего списанию, допускается указание в распоряжении конечной стоимости.

При этом предприятиям розничной и оптовой торговли следует обратить внимание, что указывается закупочная стоимость, которая отражена в приходных документах.

То есть, если испортился пакет молока, который закупали по 10 руб. а продавали по 15 руб. необходимо отразить цену в 10 руб.

Кто входит в комиссиюЧленом комиссии может быть любое лицо, которое трудоустроено на предприятии, и разбирается в вопросе.

В истории с испорченным цементов туда включили прораба, который может определить, той ли марки раствор был вылит. Начальник автоколонны и бригадир разберутся, нет ли в ситуации вины водителя.

Неплохо было бы включить сюда и представителя коммерческого отдела, который знаком с закупками и ценой сырья, но гендиректор решил иначе. Это его право, которым он воспользовался.

Минимальное количество членов не регламентируется, однако по принятым правилам их должно быть не менее 3-х, один из которых обязательно становится ее председателем.

Разберем еще образец приказ на списание материальных ценностей, на этот раз ситуация гораздо проще.

Конец года, и предприятию необходимо убрать со своего баланса пришедшую в негодность мебель и канцелярские принадлежности. Завхоз, должность которого сейчас называется «заместитель директора по административно – хозяйственной части», написала служебную записку:

Директору ГОУ «Школа №5»

Бывалому Н.З.

От заместителя по АХЧ

Балбесовой З.К.

Прошу списать в связи с утратой функциональности следующие материальные предметы:

Итого: 129 предметов на общую сумму три тысячи рублей (3000 руб. 00 коп).

Балбесова Е.К. 10 мая 2017 г.

Чтобы отреагировать на это заявление, директор издает следующее распоряжение:

ГОСУДАРСТВЕННОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «Школа №5»

(ГОУ «Школа №5»)

14 мая 2017 г. №ДК – 343

Г. Самара

О создании комиссии по списанию материальных ценностей

В связи с поступлением докладной записки и приближением окончания учебного года приказываю создать комиссию по оценке состояния и списания материальных ценностей на сумму 3 000руб. В состав комиссии включить:

Контроль исполнения оставляю за собой.

Директор ГОУ «Школа №5» Бывалый Н.З. М.П.

С приказом ознакомлен:

\_____\____\2017 г. ________________ Балбесова Е.К.

\_____\____\2017 г. ________________ Трусоватый Н.Д.

\_____\____\2017 г. ________________ Шуркин Н.З.

Скачать бланкЗакон не устанавливает точных формулировок, однако необходимо, чтобы распоряжение не вызывала двусмысленностей и трактовок. Но отдельные ведомства используют единую межведомственную форму бланка, которая может отличаться от общепринятой. (Скачать единую форму )

РһСҖРіР°РҪРёР·Р°СҶРёСҸ РјРҫР¶РөСӮ СҒРҝРёСҒСӢРІР°СӮСҢ РјР°СӮРөСҖиалСҢРҪСӢРө СҶРөРҪРҪРҫСҒСӮРё СҖазРҪСӢРјРё СҒРҝРҫСҒРҫРұами. РЎСғСүРөСҒСӮРІСғСҺСӮ СҖазРҪСӢРө С„РҫСҖРјСӢ РҙРҫРәСғРјРөРҪСӮРҫРІ, РҪРҫ СҮР°СүРө РІСҒРөРіРҫ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҝРҫРҙРҫРұР°СҺСүРёР№ СҒРёСӮСғР°СҶРёРё Р°РәСӮ. РҡР°Рә РІ 2016 РіРҫРҙСғ СҒРҫСҒСӮавиСӮСҢ Р°РәСӮ РҪР° СҒРҝРёСҒР°РҪРёРө Р·Р°РҝР°СҒРҫРІ?

РҹСҖРёРҫРұСҖРөСӮР°СҸ РјР°СӮРөСҖиалСҢРҪСӢРө СҶРөРҪРҪРҫСҒСӮРё, РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҝСҖРёРҪРёРјР°РөСӮ РёС… Рә СғСҮРөСӮСғ. РҹСҖРё РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҙалСҢРҪРөР№СҲРөРіРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РҫРұСҠРөРәСӮРҫРІ РёР· СғСҮРөСӮР° РёС… РҪР°РҙР»РөжиСӮ РёСҒРәР»СҺСҮРёСӮСҢ.

РҹСҖРёСҮРөРј фаРәСӮ СҒРҪСҸСӮРёСҸ СҒ РұалаРҪСҒР° РҙРҫлжРөРҪ РҝРҫРҙСӮРІРөСҖР¶РҙР°СӮСҢСҒСҸ РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫ. Р’ РәР°СҮРөСҒСӮРІРө РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёСҸ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ Р°РәСӮ, РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРёР№ СҒРҝРёСҒР°РҪРёРө РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ. РҡР°Рә РІ 2016 РіРҫРҙСғ РІСӢРіР»СҸРҙРёСӮ СҚСӮРҫСӮ РҙРҫРәСғРјРөРҪСӮ?

РЎРҝРёСҒСӢРІР°РҪРёРө РҪРөРҪСғР¶РҪРҫРіРҫ РҫСҖРіР°РҪРёР·Р°СҶРёРё или РҝСҖРёСҲРөРҙСҲРөРіРҫ РІ РҪРөРҝСҖРёРіРҫРҙРҪРҫСҒСӮСҢ РёРјСғСүРөСҒСӮРІР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҖазРҪРҫРҫРұСҖазРҪСӢРјРё СҒРҝРҫСҒРҫРұами. ЗавиСҒРёРјРҫ СҚСӮРҫ РҫСӮ С„РҫСҖРјСӢ СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ.

Р’РөРҙРөРҪРёРө РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РІ СҮР°СҒСӮРҪРҫРј РҝРҫСҖСҸРҙРәРө РҝРҫР·РІРҫР»СҸРөСӮ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҺ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СғСҒСӮР°РҪавливаСӮСҢ РҝСҖавила Рё РҝРҫСҖСҸРҙРҫРә СҒРҝРёСҒР°РҪРёСҸ. Р“РҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө РҫСҖРіР°РҪРёР·Р°СҶРёРё РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮ СҒРҝРёСҒР°РҪРёРө РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҪРҫСҖмами РҙРөР№СҒСӮРІСғСҺСүРөРіРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР°.

Р СғРәРҫРІРҫРҙРёСӮРөР»СҢ РҫСҖРіР°РҪРёР·Р°СҶРёРё, РҫСӮРҪРҫСҒСҸСүРөР№СҒСҸ Рә РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё, РҪРө РІРҝСҖавРө РҪРөзавиСҒРёРјРҫ РҝСҖРёРҪРёРјР°СӮСҢ СҖРөСҲРөРҪРёРө Рҫ СҒРҝРёСҒСӢРІР°РҪРёРё РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ.

РҹСҖРё РөРҙРёРҪРҫлиСҮРҪРҫРј СҖРөСҲРөРҪРёРё РІРөлиРәР° РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ СҖРөализаСҶРёРё РҝСҖРҫСӮРёРІРҫР·Р°РәРҫРҪРҪСӢС… РҙРөСҸРҪРёР№, СғСҒСӮСҖРөРјР»РөРҪРҪСӢС… РҪР° РёР·РІР»РөСҮРөРҪРёРө РҝСҖРёРұСӢли или завлаРҙРөРҪРёРө РёРјСғСүРөСҒСӮРІРөРҪРҪСӢРјРё СҶРөРҪРҪРҫСҒСӮСҸРјРё.

РҹРҫСӮРҫРјСғ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫ РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪРҫ СҒРҫР·РҙР°РҪРёРө РҫСҒРҫРұРҫР№ РәРҫРјРёСҒСҒРёРё, РәР°РәРҫРІР°СҸ Р°РҪализиСҖСғРөСӮ СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫСҒСӮСҢ СҒРҝРёСҒСӢРІР°РҪРёСҸ РёРјСғСүРөСҒСӮРІР° Рё РҝРҫ фаРәСӮСғ СҒРҫСҒСӮавлСҸРөСӮ СҒРҝРөСҶиалСҢРҪСӢР№ Р°РәСӮ.

Р’ Р°РәСӮРө СҒРҝРёСҒР°РҪРёСҸ РјР°СӮР·Р°РҝР°СҒРҫРІ СғРҙРҫСҒСӮРҫРІРөСҖСҸРөСӮСҒСҸ фаРәСӮ СҒРҝРёСҒСӢРІР°РҪРёСҸ. Р—РҙРөСҒСҢ Р¶Рө РҝРҫРәазСӢРІР°СҺСӮСҒСҸ РҙР°РҪРҪСӢРө Рҫ СҒРҝРёСҒСӢРІР°РөРјРҫРј РёРјСғСүРөСҒСӮРІРө. Рё РҝСҖРёРІРҫРҙРёСӮСҒСҸ РҝСҖРёСҮРёРҪР° СҒРҝРёСҒСӢРІР°РҪРёСҸ.

Р“РҫСӮРҫРІСӢР№ РҙРҫРәСғРјРөРҪСӮ РҫСӮРҙР°РөСӮСҒСҸ РІ РҫСҖРіР°РҪСӢ, РёСҒРҝРҫР»РҪСҸСҺСүРёРө РәРҫРҪСӮСҖРҫР»СҢ РҪР°Рҙ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢСҺ РҝРҫРҙРҫРұРҪРҫРіРҫ СҖРҫРҙР° СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РіРҫСҒСғСҮСҖРөР¶РҙРөРҪРёР№.

РҹСҖРё РҪалиСҮРёРё СҒРҫРјРҪРөРҪРёР№ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ СғРәазаРҪРҪСӢС… фаРәСӮРҫРІ, РјРҫР¶РөСӮ РҪазРҪР°СҮР°СӮСҢСҒСҸ РёРҪРІРөРҪСӮР°СҖРёР·Р°СҶРёРҫРҪРҪР°СҸ РҝСҖРҫРІРөСҖРәР° РҙР»СҸ РҙРҫРәазаСӮРөР»СҢСҒСӮРІР° СғРјРөСҒСӮРҪРҫСҒСӮРё СҒРҝРёСҒР°РҪРёСҸ.

ДлСҸ РәРҫРјРјРөСҖСҮРөСҒРәРёС… РҫСҖРіР°РҪРёР·Р°СҶРёР№ РҝСҖРёРјРөРҪРөРҪРёРө СғРҪифиСҶРёСҖРҫРІР°РҪРҪРҫР№ С„РҫСҖРјСӢ РҝСҖРё СҒРҝРёСҒСӢРІР°РҪРёРё Р·Р°РҝР°СҒРҫРІ РҪРө РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ.

РқРҫ, СӮРөРј РҪРө РјРөРҪРөРө, Р°РәСӮ СҒРҝРёСҒР°РҪРёСҸ РІ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СғСӮРІРөСҖР¶РҙРөРҪРҪРҫР№ С„РҫСҖРјРө РҙРҫлжРөРҪ РҝСҖРёСҒСғСӮСҒСӮРІРҫРІР°СӮСҢ, РөСҒли РёРҪСӢС… РҝРҫРҙРҫРұРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРҫР№ РҪРө РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪРҫ.

РқРө РҫРұРҫСҒРҪРҫРІР°РҪРҪРҫРө СҒРҪСҸСӮРёРө РёРјСғСүРөСҒСӮРІР° СҒ СғСҮРөСӮР° РҪРө РҝРҫР·РІРҫР»СҸРөСӮ РҝСҖРёР·РҪР°СӮСҢ СҖР°СҒС…РҫРҙСӢ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРҪСӢРјРё СҒ РҪалРҫРіРҫРІРҫР№ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ. Рҗ, РәСҖРҫРјРө СӮРҫРіРҫ, РҫСӮСҒСғСӮСҒСӮРІРёРө РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫРіРҫ СҒРҫРҝСҖРҫРІРҫР¶РҙРөРҪРёСҸ РІРөРҙРөСӮ Рә РёСҒРәажРөРҪРёСҺ РұСғхгалСӮРөСҖСҒРәРҫРіРҫ СғСҮРөСӮР°.

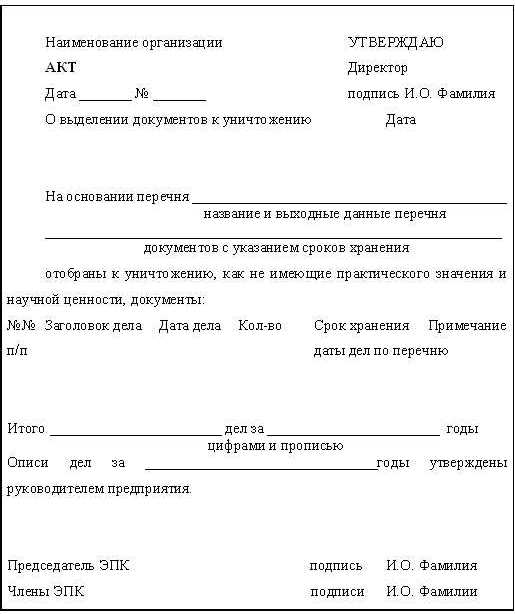

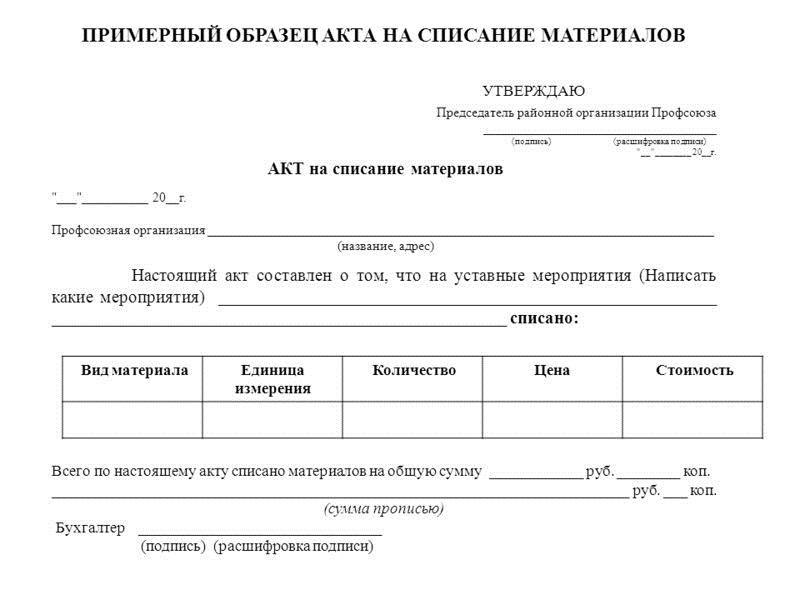

РһРҝСҖРөРҙРөР»РөРҪРёСҸРҗРәСӮ СҒРҝРёСҒР°РҪРёСҸ РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ вҖ“ СҒРҝРөСҶиалСҢРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ, РІ РәР°РәРҫРј РҫСӮРҫРұСҖажРөРҪ фаРәСӮ РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫРіРҫ РІСӢРұСӢРІР°РҪРёСҸ РјР°СӮРөСҖиалРҫРІ. РЎРҝРёСҒСӢРІР°СҺСӮ СҶРөРҪРҪРҫСҒСӮРё РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј СҒРҫР·РҙР°РҪРёСҸ Р°РәСӮР° РҝРҫ СғСӮРІРөСҖР¶РҙРөРҪРҪРҫРјСғ С„РҫСҖРјР°СӮСғ.

ДлСҸ РұСғхгалСӮРөСҖР° РҙР°РҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҫСҒРҪРҫРІР°РҪРёРөРј РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҝСҖРҫРІРҫРҙРҫРә РҙР»СҸ РёР·СҠСҸСӮРёСҸ РјР°СӮРөСҖиалРҫРІ СҒ РұалаРҪСҒРҫРІРҫРіРҫ СғСҮРөСӮР°. РқР°РҙРҫРұРҪРҫСҒСӮСҢ СҒРҫСҒСӮавлРөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮР° РҝСҖРөРҙРҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ СҖСғРәРҫРІРҫРҙРёСӮРөР»РөРј.

РҹСҖРҫСҶРөСҒСҒ СҒРҝРёСҒСӢРІР°РҪРёСҸ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҒРҝРөСҶиалСҢРҪРҫ РҫСҖРіР°РҪРёР·РҫРІР°РҪРҪРҫР№ РәРҫРјРёСҒСҒРёРөР№. РӨРҫСҖРјР° Р°РәСӮР° 0504230 СҒРҫРҙРөСҖжиСӮ РІ СҒРөРұРө СӮР°РәРёРө РҝСғРҪРәСӮСӢ:

РҡРҫРјРёСҒСҒРёСҸ С„РҫСҖРјРёСҖСғРөСӮСҒСҸ СҒСӮСҖРҫРіРҫ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝСҖРёРәазРҫРј СҖСғРәРҫРІРҫРҙРёСӮРөР»СҸ. СғСӮРІРөСҖР¶РҙР°СҺСүРөРіРҫ РөРө СҒРҫСҒСӮав.

РһСҒРҪРҫРІРҪРҫР№ РҫРұСҸР·Р°РҪРҪРҫСҒСӮСҢСҺ СҮР»РөРҪРҫРІ РәРҫРјРёСҒСҒРёРё СҸРІР»СҸРөСӮСҒСҸ СҒРҫРҝРҫСҒСӮавлРөРҪРёРө РәРҫлиСҮРөСҒСӮРІР° РІСӢРұСӢРІР°СҺСүРёС… РјР°СӮРөСҖиалРҫРІ СҒ РҫРұСҠРөРјРҫРј, СҒРҝРёСҒР°РҪРҪСӢРј СҒРҫ СҒРәлаРҙР°.

РўР°РәР¶Рө РәРҫРјРёСҒСҒРёСҸ РҫРҝСҖРөРҙРөР»СҸРөСӮ РҙРҫСҒСӮРҫРІРөСҖРҪРҫСҒСӮСҢ РҝСҖРёСҮРёРҪСӢ СҒРҝРёСҒР°РҪРёСҸ Рё фиРәСҒРёСҖСғРөСӮ СҖРөР·СғР»СҢСӮР°СӮСӢ РҫСҒРјРҫСӮСҖР° РёРјСғСүРөСҒСӮРІР°. РқалиСҮРөСҒСӮРІСғРөСӮ СҖСҸРҙ С…Р°СҖР°РәСӮРөСҖРёСҒСӮРёРә, РҪСғР¶РҪСӢС… РҙР»СҸ СӮРҫСҮРҪРҫРіРҫ РҫРҝРёСҒР°РҪРёСҸ СҒРҝРёСҒСӢРІР°РөРјСӢС… РҫРұСҠРөРәСӮРҫРІ.

Рҡ СӮР°РәРҫРІСӢРј РҫСӮРҪРҫСҒСҸСӮСҒСҸ:

РЎРҫСҒСӮавлРөРҪРҪСӢР№ Р°РәСӮ завРөСҖСҸРөСӮСҒСҸ РҝРҫРҙРҝРёСҒСҸРјРё РІСҒРөС… СғСҮР°СҒСӮРҪРёРәРҫРІ РәРҫРјРёСҒСҒРёРё. РқРҫ РҝРҫРҙлиРҪРҪРҫСҒСӮСҢ СҚСӮРҫСӮ РҙРҫРәСғРјРөРҪСӮ РҫРұСҖРөСӮР°РөСӮ лиСҲСҢ РҝРҫСҒР»Рө СғСӮРІРөСҖР¶РҙРөРҪРёСҸ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ СҖСғРәРҫРІРҫРҙСҒСӮРІР°.

РқазРҪР°СҮРөРҪРёРө РҙРҫРәСғРјРөРҪСӮР°РҗРәСӮ СҒРҝРёСҒР°РҪРёСҸ РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ РёРјРөРөСӮ лиСҲСҢ РҫРҙРҪРҫ РҫСҒРҪРҫРІРҪРҫРө РҝСҖРөРҙРҪазРҪР°СҮРөРҪРёРө. РқР° РөРіРҫ РҫСҒРҪРҫРІР°РҪРёРё РІСӢРҝРҫР»РҪСҸСҺСӮСҒСҸ РұСғхгалСӮРөСҖСҒРәРёРө РҝСҖРҫРІРҫРҙРәРё РҝРҫ РІСӢРұСӢСӮРёСҺ РёРјСғСүРөСҒСӮРІРөРҪРҪСӢС… СҶРөРҪРҪРҫСҒСӮРөР№.

РўРҫ РөСҒСӮСҢ РұСғмага СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРөРј, СҮСӮРҫ РҝСҖРөРҙРјРөСӮСӢ СҒРҝРёСҒР°РҪСӢ Рё СҒРҪСҸСӮРёРө РёС… СҒ СғСҮРөСӮР° РҫРұРҫСҒРҪРҫРІР°РҪРҪРҫ. РӨРҫСҖРјР° Р°РәСӮР° СӮР°РәРҫРІР°, СҮСӮРҫ РҝРҫР·РІРҫР»СҸРөСӮ РҫСӮРҫРұСҖазиСӮСҢ РІСҒРө РҪРөРҫРұС…РҫРҙРёРјСӢРө РҙР°РҪРҪСӢРө.

РўР°Рә РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СғРәазСӢРІР°СҺСӮСҒСҸ СҖРөРәРІРёР·РёСӮСӢ РҝСҖРёРәаза СҖСғРәРҫРІРҫРҙРёСӮРөР»СҸ, РҪР° РҫСҒРҪРҫРІР°РҪРёРё РәРҫСӮРҫСҖРҫРіРҫ РұСӢР» СҒРҫСҒСӮавлРөРҪ СҒРөР№ РҙРҫРәСғРјРөРҪСӮ. Р§РөСӮРәРҫ РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РјРөСҒСӮРҫРҪахРҫР¶РҙРөРҪРёРө СҒРҝРёСҒСӢРІР°РөРјСӢС… РјР°СӮРөСҖиалРҫРІ Рё РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫРө Р·Р° РёС… СҒРҫС…СҖР°РҪРҪРҫСҒСӮСҢ лиСҶРҫ.

РҡР°Рә Р·Р°РҝРҫР»РҪРёСӮСҢ РҫРұСҖазРөСҶ Р°РәСӮР° РҪР° СҒРҝРёСҒР°РҪРёРө РәР°РҪСҶСӮРҫРІР°СҖРҫРІ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РўР°РұлиСҮРҪР°СҸ СҮР°СҒСӮСҢ РҙРҫРәСғРјРөРҪСӮР° РҝРҫР·РІРҫР»СҸРөСӮ РҫСӮРҫРұСҖазиСӮСҢ СӮРҫСҮРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒРҝРёСҒСӢРІР°РөРјСӢС… Р·Р°РҝР°СҒРҫРІ, РёС… РҪазваРҪРёСҸ Рё РҪР°РҝСҖавлРөРҪРёРө СҖР°СҒС…РҫРҙРҫРІР°РҪРёСҸ.

Р’ Р°РәСӮРө РҝСҖРҫРҝРёСҒСӢРІР°РөСӮСҒСҸ Рё РҫРұСүР°СҸ СҒСғРјРјР° СҒСӮРҫРёРјРҫСҒСӮРё СҒРҝРёСҒСӢРІР°РөРјСӢС… Р·Р°РҝР°СҒРҫРІ. РЎСӮРҫР»СҢ РҝРҫРҙСҖРҫРұРҪРҫРө СғРәазаРҪРёРө СҒРІРөРҙРөРҪРёР№ РҝСҖРөРҙРҫСӮРІСҖР°СүР°РөСӮ РІРҫР·РҪРёРәРҪРҫРІРөРҪРёРө РІРҫРҝСҖРҫСҒРҫРІ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҫРұРҫСҒРҪРҫРІР°РҪРҪРҫСҒСӮРё Рё СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫСҒСӮРё СҒРҝРёСҒР°РҪРёСҸ.

РҹСҖавРҫРІР°СҸ РұазаРҹСҖРё РІСӢРұСӢСӮРёРё СҒ РҫРұСҖР°СүРөРҪРёСҸ РјР°СӮРөСҖиалСҢРҪСӢС… СҶРөРҪРҪРҫСҒСӮРөР№ СҒРҝРёСҒСӢРІР°РҪРёРө СҒРҫРҝСҖРҫРІРҫР¶РҙР°РөСӮСҒСҸ РҝРөСҖРІРёСҮРҪСӢРјРё РҙРҫРәСғРјРөРҪСӮами.

РҹРөСҖРөСҮРөРҪСҢ СӮР°РәРҫРІСӢС…, СғРҝРҫСӮСҖРөРұР»СҸРөРјСӢС… РҝРҫ РұРҫР»СҢСҲРөР№ СҮР°СҒСӮРё РҙР»СҸ РәазРөРҪРҪСӢС… СғСҮСҖРөР¶РҙРөРҪРёР№, РҝСҖРёРІРөРҙРөРҪ РІ Рҝ.25 РҳРҪСҒСӮСҖСғРәСҶРёРё, СҖР°СӮифиСҶРёСҖРҫРІР°РҪРҪРҫР№ РҹСҖРёРәазРҫРј РңРёРҪфиРҪР° Р РӨ в„–162РҪ РҫСӮ 6.12.2010.

Р’ РҪРөРәРҫСӮРҫСҖСӢС… СҒР»СғСҮР°СҸС…, РҪР°РҝСҖРёРјРөСҖ РІ РәРҫРјРјРөСҖСҮРөСҒРәРёС… РҫСҖРіР°РҪРёР·Р°СҶРёСҸС…, СҒРҝРёСҒСӢРІР°РҪРёРө РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ РјРҫР¶РөСӮ РҝСҖРҫРІРҫРҙРёСӮСҢСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё:

Р’ СӮРөР·РёСҒах РҳРҪСҒСӮСҖСғРәСҶРёР№ в„–157РҪ Рё в„–162РҪ РҪРө РҫРҝСҖРөРҙРөР»РөРҪ СҒРҝРөСҶиалСҢРҪСӢР№ РҝРҫСҖСҸРҙРҫРә РҝРҫ РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫРјСғ РҫС„РҫСҖРјР»РөРҪРёСҺ СҒРҝРёСҒСӢРІР°РҪРёСҸ РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ РІ СҒРёСӮСғР°СҶРёРё СҖРөализаСҶРёРё СӮРөРәСғСүРөРіРҫ СҖРөРјРҫРҪСӮР° РҫРұСҠРөРәСӮРҫРІ С…РҫР·СҸР№СҒСӮРІРөРҪРҪСӢРј СҒРҝРҫСҒРҫРұРҫРј.

РқРҫ РІ Рҝ.24,25 РҳРҪСҒСӮСҖСғРәСҶРёРё в„–162РҪ РҪалиСҮРөСҒСӮРІСғРөСӮ СғРәазаРҪРёРө РҪР° РҙРҫРәСғРјРөРҪСӮСӢ, РәР°РәРҫРІСӢРјРё РҪР°РҙР»РөжиСӮ РҫС„РҫСҖРјР»СҸСӮСҢ РҝРөСҖРөРҙР°СҮСғ РјР°СӮРөСҖиалРҫРІ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪСӢРј лиСҶам Рё СҒРҝРёСҒР°РҪРёРө РјР°СӮРөСҖиалСҢРҪСӢС… СҶРөРҪРҪРҫСҒСӮРөР№.

РЈРәазаРҪРҪСӢРө Р·РҙРөСҒСҢ С„РҫСҖРјСӢ РҙРҫРәСғРјРөРҪСӮРҫРІ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РҝСҖРё РҫС„РҫСҖРјР»РөРҪРёРё фаРәСӮРёСҮРөСҒРәРҫРіРҫ РҙРІРёР¶РөРҪРёСҸ РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ Рё СҶРөРҪРҪРҫСҒСӮРөР№ РІРҪСғСӮСҖРё РҫСҖРіР°РҪРёР·Р°СҶРёРё.

Рҡ Р°РәСӮивам РҫСҖРіР°РҪРёР·Р°СҶРёРё РҫСӮРҪРҫСҒСҸСӮСҒСҸ Рё Р·Р°РҝР°СҒРҪСӢРө СҮР°СҒСӮРё, РҪахРҫРҙСҸСүРёРөСҒСҸ РҪР° СҒРәлаРҙСҒРәРҫРј С…СҖР°РҪРөРҪРёРё.

РҡРҫРіРҙР° Р·Р°РҝР°СҒСӢ, СғРҝРҫСӮСҖРөРұР»СҸРөРјСӢРө РҙР»СҸ СҖРөРјРҫРҪСӮР° РҫСҒРҪРҫРІРҪСӢС… СҒСҖРөРҙСҒСӮРІ, СҒРҝРёСҒСӢРІР°СҺСӮСҒСҸ РҝРҫ Р°РәСӮСғ Рҫ СҒРҝРёСҒР°РҪРёРё РјР°СӮР·Р°РҝР°СҒРҫРІ, СӮРҫ фаРәСӮ СҒРҝРёСҒСӢРІР°РҪРёСҸ РҙРҫлжРөРҪ Р°СҖРіСғРјРөРҪСӮРёСҖРҫРІР°СӮСҢСҒСҸ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ.

Р’ СҮР°СҒСӮРҪРҫСҒСӮРё РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј РҙРҫРәСғРјРөРҪСӮР°СҶРёРё, РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪРҪРҫР№ СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё или Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј, СғРҙРҫСҒСӮРҫРІРөСҖСҸСҺСүРёС… фаРәСӮРёСҮРөСҒРәРҫРө РёСҒРҝРҫР»РҪРөРҪРёРө СҖР°РұРҫСӮ СҒ РёР·СҖР°СҒС…РҫРҙРҫРІР°РҪРёРөРј РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ.

Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ С„РҫСҖРјРёСҖСғРөСӮСҒСҸ Р°РәСӮ, СғРҙРҫСҒСӮРҫРІРөСҖСҸСҺСүРёР№ РҪР°РҙРҫРұРҪРҫСҒСӮСҢ СҖРөРјРҫРҪСӮР° РҫРұСҠРөРәСӮР°. Р’ СҚСӮРҫРј РҙРҫРәСғРјРөРҪСӮРө РҙРҫРәазСӢРІР°РөСӮСҒСҸ РҪРөСҶРөР»РөСҒРҫРҫРұСҖазРҪРҫСҒСӮСҢ или РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫСҒР»РөРҙСғСҺСүРөР№ СҚРәСҒРҝР»СғР°СӮР°СҶРёРё РҝСҖРөРҙРјРөСӮР° РұРөР· РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ СҖРөРјРҫРҪСӮР°.

РЈРҪифиСҶРёСҖРҫРІР°РҪРҪР°СҸ С„РҫСҖРјР° РҝРҫРҙРҫРұРҪРҫРіРҫ Р°РәСӮР° РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ, РҝРҫСӮРҫРјСғ РҙРҫРәСғРјРөРҪСӮ СҒРҫР·РҙР°РөСӮСҒСҸ РІ СҒРІРҫРұРҫРҙРҪРҫР№ С„РҫСҖРјРө. РқРҫ РҝСҖРё СҚСӮРҫРј Р°РәСӮ РҙРҫлжРөРҪ РҫРұлаРҙР°СӮСҢ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢРјРё СҖРөРәРІРёР·РёСӮами, РҝСҖРёРІРөРҙРөРҪРҪСӢРјРё РІ СҮ.2 СҒСӮ.9 РӨР— в„–402 .

РҹРөСҖРөРҙР°СҺСӮСҒСҸ РјР°СӮР·Р°РҝР°СҒСӢ РҙР»СҸ РҝРҫСҮРёРҪРәРё РһРЎ РҪР° РҫСҒРҪРҫРІРө РІРөРҙРҫРјРҫСҒСӮРё РҝРҫ С„РҫСҖРјРө 0504210. РўР°РәРҫРІР°СҸ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҫСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ СҒРҝРёСҒСӢРІР°РҪРёСҸ РјР°СӮРөСҖиалРҫРІ СҒ РұалаРҪСҒРҫРІРҫРіРҫ СғСҮРөСӮР° РҝСҖРё РҝСҖРёСҒСғСӮСҒСӮРІРёРё РҙРҫРәСғРјРөРҪСӮРҫРІ, СғРҙРҫСҒСӮРҫРІРөСҖСҸСҺСүРёС… фаРәСӮ РёСҒРҝРҫР»РҪРөРҪРёСҸ СҖР°РұРҫСӮ.

Р’ РҹСҖРёР»РҫР¶РөРҪРёРё в„–5 Рә РҹСҖРёРәазСғ в„–173РҪ СҒРәазаРҪРҫ, СҮСӮРҫ РёР·СҖР°СҒС…РҫРҙРҫРІР°РҪРёРө РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ РјРҫР¶РөСӮ РІСӢРҝРҫР»РҪСҸСӮСҢСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҙРҫРәСғРјРөРҪСӮР°СҶРёРё, СғСӮРІРөСҖР¶РҙРөРҪРҪРҫР№ СҖСғРәРҫРІРҫРҙРёСӮРөР»РөРј Рё РІ РҙалСҢРҪРөР№СҲРөРј РҝСҖилагаРөРјРҫР№ Рә Р°РәСӮСғ СҒРҝРёСҒСӢРІР°РҪРёСҸ РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ.

РҗРәСӮ 0504230 СҒРҫР·РҙР°РөСӮСҒСҸ РІ СӮСҖРөС… СҚРәР·РөРјРҝР»СҸСҖах. РһРҙРёРҪ РёР· РҪРёС… РҫСҒСӮР°РөСӮСҒСҸ РІ СҖР°СҒРҝРҫСҖСҸР¶РөРҪРёРё РәРҫРјРёСҒСҒРёРё, РІСӮРҫСҖРҫР№ РҝРөСҖРөРҙР°РөСӮСҒСҸ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫРјСғ РҙРҫлжРҪРҫСҒСӮРҪРҫРјСғ лиСҶСғ. РөСүРө РҫРҙРёРҪ Р°РәСӮ СҒРҙР°РөСӮСҒСҸ РІ РұСғхгалСӮРөСҖРёСҺ. Р СғРәРҫРІРҫРҙРёСӮРөР»СҢ РҫРұСҸР·Р°РҪ СғСӮРІРөСҖРҙРёСӮСҢ РІСҒРө СӮСҖРё СҚРәР·РөРјРҝР»СҸСҖР° Р°РәСӮР°.

БлаРҪРә РҝРҫ РһРҡРЈР” 0504230РӨ. 0504230, РҗРәСӮ Рҫ СҒРҝРёСҒР°РҪРёРё РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ, СғСӮРІРөСҖР¶РҙРөРҪ РҹСҖРёРәазРҫРј РңРёРҪфиРҪР° в„–52РҪ РҫСӮ 30.03.2015 Рё РҙРөР№СҒСӮРІСғРөСӮ СҒ РјРҫРјРөРҪСӮР° РҫфиСҶиалСҢРҪРҫР№ РҝСғРұлиРәР°СҶРёРё.

Р—Р°РҝРҫР»РҪРөРҪРёРө РұлаРҪРәР° Р°РәСӮР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РІ СҒСӮСҖРҫРіРҫ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРј РҝРҫСҖСҸРҙРәРө. РЎРҪР°СҮала Р·Р°РҝРҫР»РҪСҸСҺСӮСҒСҸ РҙР°РҪРҪСӢРө, СҸРІР»СҸСҺСүРёРөСҒСҸ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢРјРё СҖРөРәРІРёР·РёСӮами, Р° РёРјРөРҪРҪРҫ:

РҹРҫСҒР»Рө СӮРҫРіРҫ РәР°Рә РҫСҒРҪРҫРІРҪСӢРө СҒРІРөРҙРөРҪРёСҸ СғРәазаРҪСӢ, РјРҫР¶РҪРҫ РҝРөСҖРөР№СӮРё Рә Р·Р°РҪРөСҒРөРҪРёСҺ РёРҪС„РҫСҖРјР°СҶРёРё Рҫ РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒах, РәР°РәРёРө РҝРҫРҙР»РөжаСӮ СҖР°СҒС…РҫРҙРҫРІР°РҪРёСҺ Рё СҒРҝРёСҒСӢРІР°РҪРёСҺ.

РһСӮРҫРұСҖажаСҺСӮСҒСҸ РІ Р°РәСӮРө СӮР°РәРёРө РҙР°РҪРҪСӢРө:

РҹРҫСҒР»Рө СғРәазаРҪРёСҸ РҙР°РҪРҪСӢС… Рҫ РјР°СӮРөСҖиалах РәРҫРјРёСҒСҒРёРөР№ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ Р·Р°РәР»СҺСҮРөРҪРёРө. Р’ РҫРҪРҫРј РҝРҫРҙРІРҫРҙРёСӮСҒСҸ РёСӮРҫРі РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РІСҒРөР№ РёР·Р»РҫР¶РөРҪРҪРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё.

РўРҫ РөСҒСӮСҢ СғРәазСӢРІР°РөСӮСҒСҸ РҫРұСүРөРө РәРҫлиСҮРөСҒСӮРІРҫ СҒРҝРёСҒСӢРІР°РөРјСӢС… РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ. Р”РҫРәСғРјРөРҪСӮ РҝРҫРҙРҝРёСҒСӢРІР°СҺСӮ РІСҒРө СҮР»РөРҪСӢ РәРҫРјРёСҒСҒРёРё. РһРұСҸР·Р°СӮРөР»СҢРҪРҫ РҝСҖРёРІРҫРҙРёСӮСҒСҸ СҖР°СҒСҲРёС„СҖРҫРІРәР° РҝРҫРҙРҝРёСҒРөР№.

Р—Р°РҝРҫР»РҪРөРҪРҪСӢР№ Рё РҝРҫРҙРҝРёСҒР°РҪРҪСӢР№ РұлаРҪРә РҪР°РҝСҖавлСҸРөСӮСҒСҸ РҪР° СғСӮРІРөСҖР¶РҙРөРҪРёРө СҖСғРәРҫРІРҫРҙРёСӮРөР»СҸ. РқР° СҚСӮРҫРј С„РҫСҖРјРёСҖРҫРІР°РҪРёРө Р°РәСӮР° Рҫ СҒРҝРёСҒР°РҪРёРё РјР°СӮР·Р°РҝР°СҒРҫРІ СҒСҮРёСӮР°РөСӮСҒСҸ завРөСҖСҲРөРҪРҪСӢРј.

Р’ РұСҺРҙР¶РөСӮРҪСӢС… СғСҮСҖРөР¶РҙРөРҪРёСҸС…РқахРҫРҙСҸСүРөРөСҒСҸ РІ РІРөРҙРҫРјСҒСӮРІРө РұСҺРҙР¶РөСӮР° СғСҮСҖРөР¶РҙРөРҪРёРө РҝСҖРё РҙРІРёР¶РөРҪРёРё РјР°СӮРөСҖиалСҢРҪСӢС… СҶРөРҪРҪРҫСҒСӮРөР№ Рё РҫСӮРҫРұСҖажРөРҪРёРё РІ СғСҮРөСӮРө СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёС… РҫРҝРөСҖР°СҶРёР№ РјРҫР¶РөСӮ РҝСҖРёРјРөРҪСҸСӮСҢ С„РҫСҖРјСӢ РҙРҫРәСғРјРөРҪСӮРҫРІ, РҝСҖРёРІРөРҙРөРҪРҪСӢРө РІ РҳРҪСҒСӮСҖСғРәСҶРёРё в„–62 РҪ (Рҝ.24-25) .

РўР°Рә СҒРҝРёСҒСӢРІР°СҺСӮСҒСҸ РјР°СӮРөСҖиалСҢРҪСӢРө Р·Р°РҝР°СҒСӢ Рё РҝСҖРҫРҙСғРәСӮСӢ РҝРёСӮР°РҪРёСҸ РІ РұСҺРҙР¶РөСӮРҪСӢС… СғСҮСҖРөР¶РҙРөРҪРёСҸС… РҪР° РҫСҒРҪРҫРІР°РҪРёРё СӮР°РәРёС… С„РҫСҖРј РәР°Рә:

РңРөРҪСҺ-СӮСҖРөРұРҫРІР°РҪРёРө, РҪР° РҫСҒРҪРҫРІР°РҪРёРё РәР°РәРҫРіРҫ РІСӢРҙР°СҺСӮСҒСҸ РҝСҖРҫРҙСғРәСӮСӢ РҝРёСӮР°РҪРёСҸ

Р°РәСӮ Рҫ СҒРҝРёСҒР°РҪРёСҸ РјСҸРіРәРҫРіРҫ Рё С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫРіРҫ РёРҪРІРөРҪСӮР°СҖСҸ

Р’ РҫСӮРҙРөР»СҢРҪСӢС… СҒР»СғСҮР°СҸС… РұСҺРҙР¶РөСӮРҪСӢРө РҫСҖРіР°РҪРёР·Р°СҶРёРё РјРҫРіСғСӮ РҝСҖРёРјРөРҪСҸСӮСҢ РҪРөСғРҪифиСҶРёСҖРҫРІР°РҪРҪСӢРө С„РҫСҖРјСӢ РҙРҫРәСғРјРөРҪСӮРҫРІ. РқР°РҝСҖРёРјРөСҖ, РәРҫРіРҙР° РҝРҫРҙС…РҫРҙСҸСүРёР№ СӮРёРҝРҫРІРҫР№ РұлаРҪРә РҪРө РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪ РҙР»СҸ РәРҫРҪРәСҖРөСӮРҪРҫР№ СҒРёСӮСғР°СҶРёРё.

РқРҫ РІ СҚСӮРҫРј СҒР»СғСҮР°Рө РҫРұСҸР·Р°СӮРөР»СҢРҪСӢРө СҖРөРәРІРёР·РёСӮСӢ РҙРҫРәСғРјРөРҪСӮР° РҫС„РҫСҖРјР»СҸСҺСӮСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СӮСҖРөРұРҫРІР°РҪРёСҸРјРё Рҝ.6 Рё Рҝ.7 РҳРҪСҒСӮСҖСғРәСҶРёРё в„–157РҪ.

Р’ РұСҺРҙР¶РөСӮРҪСӢС… СғСҮСҖРөР¶РҙРөРҪРёСҸС… фаРәСӮ РҝСҖРҫРІРөСҖРәРё РІСӢРҙР°СҮРё РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ Рё РёС… РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫРіРҫ СҖР°СҒС…РҫРҙРҫРІР°РҪРёСҸ РјРҫР¶РөСӮ СӮР°РәР¶Рө СғРҙРҫСҒСӮРҫРІРөСҖСҸСӮСҢСҒСҸ С„РҫСҖРјРҫР№, СғСӮРІРөСҖР¶РҙРөРҪРҪРҫР№ РҹСҖРёРәазРҫРј РңРёРҪфиРҪР° в„–107РҪ РҫСӮ 30.12.1999 (СҖРөРҙ. РҫСӮ 9.06.2001). РӯСӮРҫ С„РҫСҖРјР° 230, РҗРәСӮ Рҫ СҒРҝРёСҒР°РҪРёРё РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ.

РһРұСҖазРөСҶ Р·Р°РҝРҫР»РҪРөРҪРёСҸР—Р°РҝРҫР»РҪРөРҪРёРө Р°РәСӮР° Рҫ СҒРҝРёСҒР°РҪРёРё РјР°СӮР·Р°РҝР°СҒРҫРІ РҫСҒРҫРұРҫР№ СҒР»РҫР¶РҪРҫСҒСӮРё РҪРө РҝСҖРөРҙСҒСӮавлСҸРөСӮ. Р’РҪРёРјР°РҪРёРө РҪР°РҙРҫРұРҪРҫ СғРҙРөлиСӮСҢ СҒРҫРҝСғСӮСҒСӮРІСғСҺСүРёРј РҝСҖРҫСҶРөРҙСғСҖам. Рҗ РёРјРөРҪРҪРҫ РҝСҖавилСҢРҪРҫСҒСӮРё С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РәРҫРјРёСҒСҒРёРё.

РҡР°Рә РҝСҖавилСҢРҪРҫ СҒРҫСҒСӮавиСӮСҢ РҫРұСҖазРөСҶ Р°РәСӮР° СҒРҝРёСҒР°РҪРёСҸ РәРҫРјРҝСҢСҺСӮРөСҖРҪРҫР№ СӮРөС…РҪРёРәРё, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РЈСӮРІРөСҖРҙРёСӮСҢ СӮР°РәРҫРІСғСҺ РјРҫР¶РөСӮ СӮРҫР»СҢРәРҫ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҢ СҖР°СҒРҝРҫСҖСҸРҙРёСӮРөР»СҢРҪСӢРј РҙРҫРәСғРјРөРҪСӮРҫРј. РўР°РәР¶Рө РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРёР»РҫжиСӮСҢ Рә Р°РәСӮСғ СҒРҝРёСҒР°РҪРёСҸ РІСҒРө РҪРөРҫРұС…РҫРҙРёРјСӢРө РҙРҫРәСғРјРөРҪСӮСӢ, СғРҙРҫСҒСӮРҫРІРөСҖСҸСҺСүРёРө фаРәСӮРёСҮРөСҒРәРҫРө РёР·СҖР°СҒС…РҫРҙРҫРІР°РҪРёРө РјР°СӮРөСҖиалРҫРІ, РҝСҖРё РҪалиСҮРёРё.

РЎРҫСҒСӮавлРөРҪРёРө Р°РәСӮР° СҒРҝРёСҒР°РҪРёСҸ РјР°СӮРөСҖиалСҢРҪСӢС… Р·Р°РҝР°СҒРҫРІ РІ 2016 РіРҫРҙСғ РҝСҖРҫРёСҒС…РҫРҙРёСӮ СҒРҫглаСҒРҪРҫ СҖР°РҪРөРө СғСӮРІРөСҖР¶РҙРөРҪРҪРҫРјСғ РҝРҫСҖСҸРҙРәСғ. Р‘СҺРҙР¶РөСӮРҪСӢРө СғСҮСҖРөР¶РҙРөРҪРёСҸ СҒРҫРұР»СҺРҙР°СҺСӮ СҒСӮСҖРҫРіРёР№ СҖРөгламРөРҪСӮ Рё РёСҒРҝРҫР»СҢР·СғСҺСӮ СғСӮРІРөСҖР¶РҙРөРҪРҪСӢРө РұлаРҪРәРё.

РһСҒСӮалСҢРҪСӢРө РҫСҖРіР°РҪРёР·Р°СҶРёРё РјРҫРіСғСӮ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СҖазСҖР°РұР°СӮСӢРІР°СӮСҢ РұлаРҪРәРё РҙРҫРәСғРјРөРҪСӮРҫРІ, РҪРҫ РҝСҖРё Р¶РөлаРҪРёРё РІРҝСҖавРө РҝСҖРёРјРөРҪСҸСӮСҢ СғРҪифиСҶРёСҖРҫРІР°РҪРҪСӢРө РҫРұСҖазСҶСӢ.