Категория: Бланки/Образцы

(обеспечение - залог недвижимого имущества)

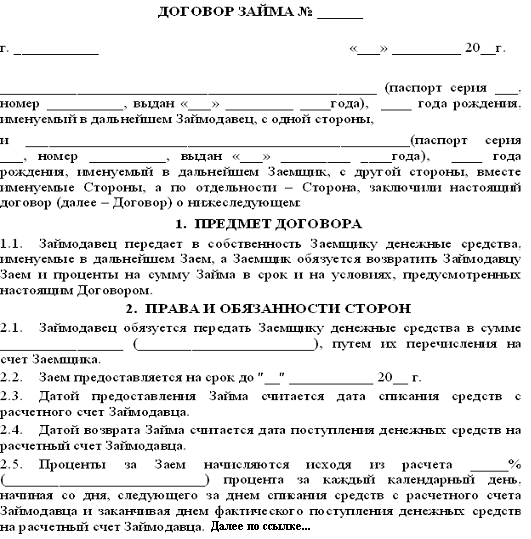

[место заключения договора] [дата заключения договора]

[Полное наименование организации-займодавца], именуемое в дальнейшем "Займодавец", в лице [должность, Ф. И. О.], действующего на основании [Устава, положения, доверенности], с одной стороны, и

[Ф. И. О./Наименование заемщика], именуемое в дальнейшем "Заемщик", [сведения о заемщике], с другой стороны, а вместе именуемые "Стороны", заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему Договору Займодавец передает в собственность Заемщику денежные средства в размере [сумма цифрами и прописью] рублей, а Заемщик обязуется возвратить Займодавцу сумму займа и уплатить проценты на нее.

1.2. Заем предоставляется сроком на [вписать нужное].

2. Права и обязанности Сторон

2.1. Займодавец имеет право:

- запрашивать у Заемщика документы и сведения, необходимые для решения вопроса о предоставлении займа и исполнения обязательств по настоящему договору;

- на получение с Заемщика процентов на сумму займа в размерах и в порядке, определенных настоящим договором.

2.2. Займодавец обязан предоставить Заемщику заемные денежные средства в течение [срок] с момента подписания настоящего договора.

2.3. Заемщик вправе:

- распоряжаться денежными средствами, полученными по настоящему договору, по своему усмотрению;

- с согласия Займодавца досрочно возвратить сумму займа.

2.4. Заемщик обязан:

- представлять документы и сведения, запрашиваемые Займодавцем, необходимые для решения вопроса о предоставлении займа и исполнения обязательств по настоящему договору;

- застраховать за свой счет заложенное имущество в полной его стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного залогом требования, - на сумму не ниже суммы займа;

- принимать меры, необходимые для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств и требований со стороны третьих лиц;

- возвратить Займодавцу полученную сумму займа по истечении срока, указанного в п. 1.2 настоящего договора.

3. Проценты по договору

3.1. За пользование займом Заемщик выплачивает Займодавцу проценты на сумму займа в размере [вписать нужное].

3.2. Проценты за пользование займом выплачиваются ежемесячно не позднее [значение] числа каждого месяца равными суммами до дня возврата суммы займа.

Погашение основного долга осуществляется ежемесячно, равными долями.

3.3. При досрочном исполнении обязательства проценты выплачиваются [только за период фактического пользования кредитом или за весь срок, указанный в договоре].

4. Обеспечение договора

4.1. Заем, предоставленный по настоящему Договору, обеспечивается залогом.

4.2. Залогодателем является Заемщик.

4.3. Предметом залога является объект недвижимого имущества - [наименование, характеристика и идентифицирующие признаки], далее - имущество.

4.4. Имущество не обременено какими-либо обязательствами Залогодателя перед третьими лицами и свободно от их притязаний, под арестом или запрещением не состоит.

4.5. Замена предмета залога допускается с согласия Займодавца.

4.6. Последующий залог имущества [допускается/не допускается].

4.7. Заложенное имущество остается в пользовании у Залогодателя.

4.8. По соглашению Сторон оценочная стоимость предмета залога на дату заключения настоящего договора составляет [сумма цифрами и прописью] рублей.

4.9. Заемщик сохраняет право распоряжения заложенным имуществом. При этом переход права на заложенное имущество возможен только с переходом к новому собственнику основного долга, обеспеченного залогом.

4.10. Залог имущества обеспечивает исполнение Залогодателем следующих обязательств по настоящему договору:

- возврат суммы займа в размере: [сумма цифрами и прописью] рублей;

- уплата процентов на сумму займа в размере: [значение] % годовых;

- уплата процентов за пользование чужими денежными средствами в размере и в порядке, установленном настоящим договором;

- возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств по настоящему договору;

- возмещение необходимых расходов Займодавца по обращению взыскания на имущество и его реализацию.

4.11. Взыскание на имущество для удовлетворения требований Займодавца может быть обращено в случае неисполнения или ненадлежащего исполнения Заемщиком обязательств по настоящему договору.

4.12. Обращение взыскания на имущество осуществляется в судебном порядке или без обращения в суд в порядке, установленном соглашением Сторон о порядке обращения взыскания на заложенное имущество и его реализации, заключенным после возникновения оснований для обращения взыскания на предмет залога.

4.13. Залогодатель вправе в любое время прекратить обращение взыскания на имущество и его реализацию, исполнив свои обязательства по настоящему договору.

5. Ответственность Заемщика

5.1. В случае просрочки исполнения обязательства в части возвращения суммы займа на эту сумму подлежат уплате проценты за пользование чужими денежными средствами, в порядке и размере, предусмотренном пунктом 1 статьи 395 Гражданского кодекса РФ, со дня, когда она должна была быть возвращена, до дня ее возврата Займодавцу независимо от уплаты процентов, предусмотренных пунктом 3.1 настоящего договора.

6. Заключительные положения

6.1. Настоящий договор считается заключенным с момента его регистрации в [наименование регистрирующего органа].

6.2. Сумма займа считается возвращенной в момент [зачисления или передачи] соответствующих денежных средств [на банковский счет или в кассу] Займодавца.

6.3. Любые изменения и дополнения к настоящему договору являются действительными при соблюдении их письменной формы.

6.4. Настоящий договор составлен в 3 аутентичных экземплярах, один из которых хранится в делах регистрирующего органа по адресу: [вписать нужное], а остальные выдаются Сторонам.

6.5. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством.

7. Реквизиты и подписи Сторон

[вписать нужное] [вписать нужное]

[вписать нужное] [вписать нужное]

Советы офисному сотруднику:

Мы рады предложить Вам бесплатную юридическую консультацию онлайн.

В разделе "адвокат онлайн" Вы можете написать нам свой вопрос и в течение трех дней получить на него письменный ответ на Ваш электронный ящик.

Между кредитной организацией и физ. лицом заключен кредитный договор, обеспеченный ипотекой. В связи с просрочкой платежей по кредитному договору банк обратился в суд с заявлением о расторжении кредитного договора и об обращении взыскания на залоговое недвижимое имущество по залоговой стоимости. Рыночная стоимость квартиры существенно выше, чем залоговая стоимость, по которой банк планирует реализацию имущества. Вправе ли при указанных обстоятельствах заемщик оспорить начальную продажную цену заложенного имущества? 13.12.2013 13:47

Заемщик вправе оспорить начальную продажную цену заложенного имущества. Определение начальной продажной цены заложенного имущества, существенно отличающейся от его рыночной стоимости на момент реализации, может привести к нарушению прав как кредитора, так и должника в ходе осуществления исполнительного производства.

В силу п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

В соответствии с п. 1 ст. 329 ГК РФ исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

Как следует из положений ст. 334 ГК РФ, залог возникает в силу договора. В силу залога кредитор по обеспеченному залогом обязательству имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом.

При этом согласно ст. 337 ГК РФ, если иное не предусмотрено договором, залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения, в частности, проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения, а также возмещение необходимых расходов залогодержателя на содержание заложенной вещи и расходов по взысканию.

Взыскание на заложенное имущество для удовлетворения требований залогодержателя (кредитора) может быть обращено в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства. Залогодержатель приобретает право обратить взыскание на предмет залога, если в день наступления срока исполнения обязательства, обеспеченного залогом, оно не будет исполнено, за исключением случаев, если по закону или договору такое право возникает позже либо в силу закона взыскание может быть осуществлено ранее (п. 1 ст. 348 ГК РФ).

На основании ст. 349 ГК РФ требование залогодержателя удовлетворяется за счет заложенного имущества по решению суда, если иное не предусмотрено соглашением залогодателя с залогодержателем.

В силу п. 1 ст. 350 ГК РФ реализация (продажа) заложенного имущества, на которое в соответствии со ст. 349 ГК РФ обращено взыскание, осуществляется в порядке, установленном Законом об ипотеке или Законом о залоге, если иное не предусмотрено законом.

На основании пп. 4 п. 2 ст. 54 Федерального закона от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)" принимая решение об обращении взыскания на имущество, заложенное по договору об ипотеке, суд должен определить и указать в нем начальную продажную цену заложенного имущества при его реализации. Начальная продажная цена имущества на публичных торгах определяется на основе соглашения между залогодателем и залогодержателем, а в случае спора - самим судом.

При наличии спора между залогодателем и залогодержателем начальная продажная цена заложенного имущества устанавливается судом исходя из рыночной цены этого имущества (п. 6 Обзора практики рассмотрения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о залоге, Приложение к Информационному письму Президиума ВАС РФ от 15.01.1998 N 26).

В п. 6 Информационного письма Президиума ВАС РФ N 26 разъяснено, что при принятии решения об обращении взыскания на предмет залога арбитражные суды должны учитывать то обстоятельство, что указание в решении суда начальной продажной цены заложенного имущества, существенно отличающейся от его рыночной стоимости на момент реализации, может впоследствии привести к нарушению прав кредитора или должника в ходе осуществления исполнительного производства.

Кроме того, в п. 12 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств (утв. Президиумом Верховного Суда РФ 22.05.2013), поддержана позиция (изложенная в Определении Верховного Суда РФ от 24.05.2011 N 5-В11-31), согласно которой определение начальной продажной цены заложенного имущества, не соответствующей ее действительной цене (рыночной стоимости) на момент обращения на нее взыскания судом, нельзя признать правильным, поскольку основано на неправильном толковании норм материального права.

Также выводы подтверждаются Постановлением ФАС Центрального округа от 14.02.2011 по делу N А36-5845/2009, Апелляционным определением Вологодского областного суда от 31.05.2013 N 33-2609/2013.

На основании изложенного при нарушении заемщиком условий кредитного договора, обеспеченного ипотекой, повлекших обращение банка в суд с требованием о расторжении договора и реализации недвижимого имущества по залоговой стоимости, заемщик имеет право оспорить размер стоимости, в случае если рыночная стоимость указанного недвижимого имущества существенно выше, чем залоговая стоимость, по которой банк планирует реализацию имущества.

Нередко бывают ситуации, когда человек по различным обстоятельствам не имеет возможности получить ссуду, кредит или заём в банковском учреждении. В такой ситуации необходимую сумму можно взять взаймы у родственников, друзей или просто знакомых людей.

Договор займа с залоговым обеспечением составляется именно в подобных случаях: когда одно физическое лицо берёт взаймы денежные средства у другого физического лица. Делается это для того, чтобы у заимодавца (физического лица, предоставляющего денежные средства) в том случае, если возникнут какие-либо трудности или разногласия по поводу возврата денег, имелись доказательства того, что деньги были переданы заёмщику (физическому лицу, занявшему денежные средства) на определённых условиях, и как гарантия возврата средств.

Договор займа под залог недвижимости вправе быть составлен любыми физическими лицами: никаких ограничений по этому поводу в законодательстве не указано. Также в качестве заимодавца или заёмщика могут выступать апатриды (лица без гражданства) и иностранные граждане.

Чаще всего в качестве залога используется движимое и недвижимое имущество. К недвижимости относятся земельные участки, дома, коттеджи, квартиры, комнаты, гаражи, а также объекты незавершенного строительства и.т.д.

Заимодавец вправе потребовать предоставление в качестве залога только хорошей и пригодной для использования недвижимости и движимости. Так, он вправе отказаться давать деньги под залог, в качестве которого выступают аварийные, ветхие или планируемые под снос здания или нефункционирующие автомобили.

Также немаловажно и то, что заёмщик вправе заложить только ту недвижимость и движимость, правом собственности на которую он обладает. Для подтверждения права собственности, он обязан предоставить документальное подтверждение владения им движимостью или недвижимостью, оставляемой в качестве залога. Следует помнить, что неприватизированное имущество не является собственностью физического лица.

Оформление и содержание договора займаСогласно Налоговому кодексу РФ если займ выдан в денежной форме, то обязанности по уплате НДС у займодавца не возникает. В свою очередь, не предусматривается освобождение от НДС операций займа в неденежной форме. Более того, контролирующие органы полагают, что предоставляя неденежные займы, займодавец должен платить НДС.

Правила оформления и требования к содержанию договора займа между физическими лицами с залогом прописаны в

пункте 1 статьи 807 Гражданского кодекса Российской Федерации (ГК РФ)

. В данной же статье говорится о том, что договор займа вправе быть составлен как в письменной, так и в устной форме, но, согласно статье 808 ГК РФ. в устной форме договор заключается только в том случае, если одалживаемая сумма не превышает десять минимальных размеров оплаты труда (МРОТ). Один МРОТ равняется 100 рублям. То есть, если занимается сумма, равная 1000 рублей и более, договор займа составляется только в письменной форме.

Денежные средства могут заниматься как под проценты, так и без них. Если в договоре не указана ставка процента, то это ещё не означает, что он является беспроцентным. Договор беспроцентного займа с залогом заключается в нескольких случаях:

В договоре о займе необходимо указать:

Образец договора займа вы можете увидеть и скачать ниже.

Если денежная сумма одалживается под залог, то, помимо договора займа, составляется и договор залога. Не следует путать эти два документа, так как в них ведётся речь об абсолютно разных вещах.

В договоре о залоге должны быть указаны:

Про недействительность договора залога узнайте тут .

Если залогом является недвижимость, необходимо указать адрес местонахождения здания, правоустанавливающий документ, технические сведения);

Образец договора залога между физическими лицами вы можете увидеть ниже.

Если залогом является движимое имущество (возьмём в качестве примера автомобиль), то есть смысл в его страховке, особенно если данное авто находится в эксплуатации.

Существенным условием договора залога является то, что каждый договор залога должен быть зарегистрирован в Федеральной резервной системе (ФРС), иначе процедура не будет считаться законной.

Перечень необходимых для составления договора займа документовО госпошлине за регистрацию договора залога читайте здесь.

Для составления договора займа с залоговым обеспечением необходимо предоставить максимальный пакет документов:

В видео рассматривается особенности составления договора займа с залоговым обеспечением

Оценка имущества проводится независимым экспертом для того, чтобы провести оценочную экспертизу залогового имущества. Эксперт определяет точную стоимость того или иного имущества, учитывая изменение его стоимость в течение времени.

Результаты проведённой экспертизы (установленная экспертом стоимость залога) фиксируются в договоре залога, а сам акт оценки имущества экспертом прикладывается к основным двум документам – договору займа и договору залога.

В итоге каждая сторона должна иметь два договора (займа и залога), акт оценки и сопутствующие составлению договоров документы.

Если у вас возникли вопросы по договору займа, задавайте их в комментариях

Договор о залоге является одним из достаточно популярных и максимально эффективных способов обеспечения сторонами исполнения своих обязательств по заключённому между ними договору.

В соответствии с положениями гражданского российского законодательства договор залога между физическими лицами предполагает, что кредитор вправе получить удовлетворение своих денежного характера требований к должнику (залогодателю) по данному обязательству путём обращения взыскания на предоставляемый последним предмет залога.

Договор залога между физическими лицами - необходимые условияК существенным условиям, которые должны содержаться в заключаемом договоре. относятся:

Также в договоре должно быть отмечено местонахождение передаваемого в залог имущества с указанием на то, у кого именно находится данное имущество.

В соответствии с положениями законодательства, если сторонами по одному из вышеупомянутых условий не будет выработано соглашение или же будет иметь место отсутствие одного из условий в договоре. последний не может считаться заключенным.

Оценка предмета залогаДоговор залога между физическими лицами предполагает наличие оценки предмета залога. которая должна быть проведена в соответствии с рядом положений действующего законодательства. Означенная оценка должна быть зафиксирована в договоре в денежном выражении.

Стороны договора имеют право поручить проведение оценки непосредственного предмета залога независимой оценочной организации .

Некоторые особенности заключаемого договораВ том случае, если сумма обеспечиваемого предметом залога обязательства подлежит установлению в будущем. в заключаемом договоре должны быть отражены непосредственный порядок, а также прочие необходимые условия определения последней.

В том случае, если обеспечиваемое предметом залога обязательство по договору может исполняться по частям. в договоре должны быть установлены как размер платежей, так и их периодичность.

Регистрация договораВ соответствии с гражданским российским законодательством договор залога оформлен должен быть в письменном виде. В том случае если предметом залога выступает какое-либо недвижимое имущество, то договор подлежит обязательному удостоверению в нотариальном порядке.

Помимо нотариального заверения. для договора о залоге являющегося недвижимым имущества, предусмотрена обязательная его госрегистрации в территориальном отделе Росреестра по месту непосредственного нахождения недвижимого имущества, передаваемого в залог.

При несоблюдении вышеупомянутых правил. договор о залоге считается недействительным и признаётся ничтожным. Договор о залоге являющегося недвижимым имущества, может считаться зарегистрированным непосредственно с момента внесения сведений о нём в соответствующий реестр и присвоении ему уникального регистрационного номера. Вступление же в силу данного договора происходит в момент осуществления его госрегистрации.