Категория: Бланки/Образцы

Выходное пособие При расторжении трудового договора с руководителем организации, его заместителями и главным бухгалтером в связи со сменой собственника имущества (пункт 1-1 статьи 47) новый собственник обязан выплатить указанным работникам выходное пособие в размере не менее трех среднемесячных заработков. Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления. — Бать, скажи как прожить, чтоб не притомиться? — Живи как человек, набело Рио-де-Жанейро, — это хрустальная мечта моего детства, не касайтесь ее своими лапами.

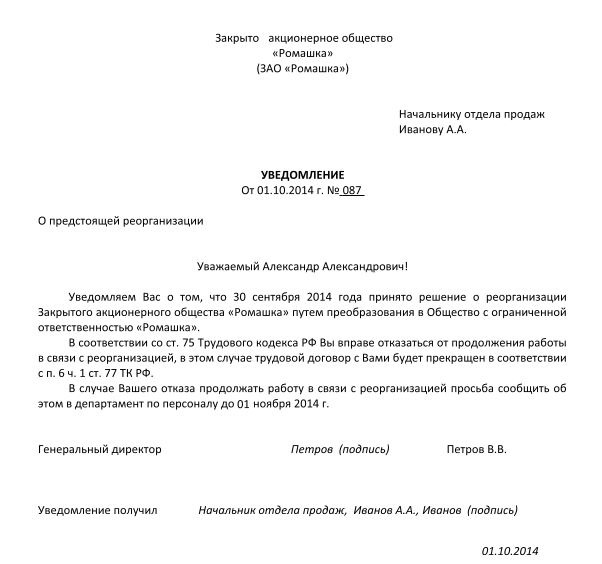

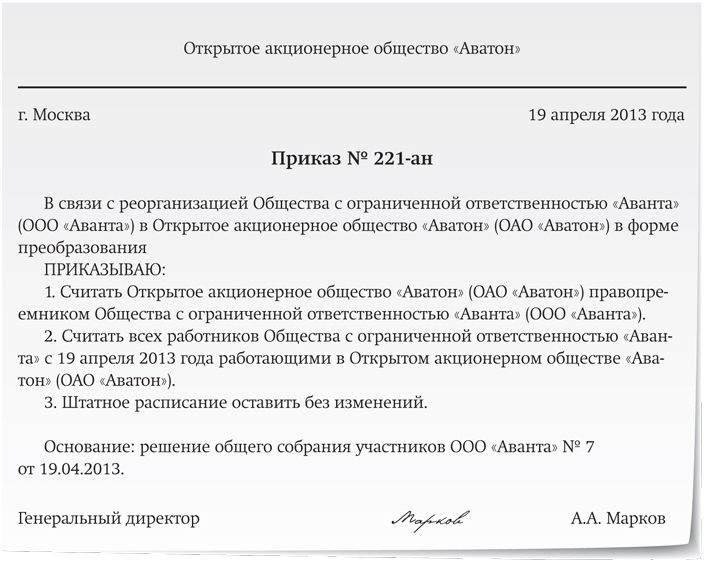

Приказ о реорганизации организации О реорганизации организации В связи с реорганизацией %ФормаСобственности!Р% «Бета» в форме присоединения к нему Общества с ограниченной ответственностью «Гамма» 1. Считать всех работников ООО «Гамма» с 15 августа 2012 г. работающими в ООО «Бета». 2. Начальнику отдела кадров Васильевой Е.В. обеспечить: – внесение изменений в трудовые договоры, заключенные с работниками ООО «Гамма»; – внесение записей о реорганизации в трудовые книжки работников. 3.

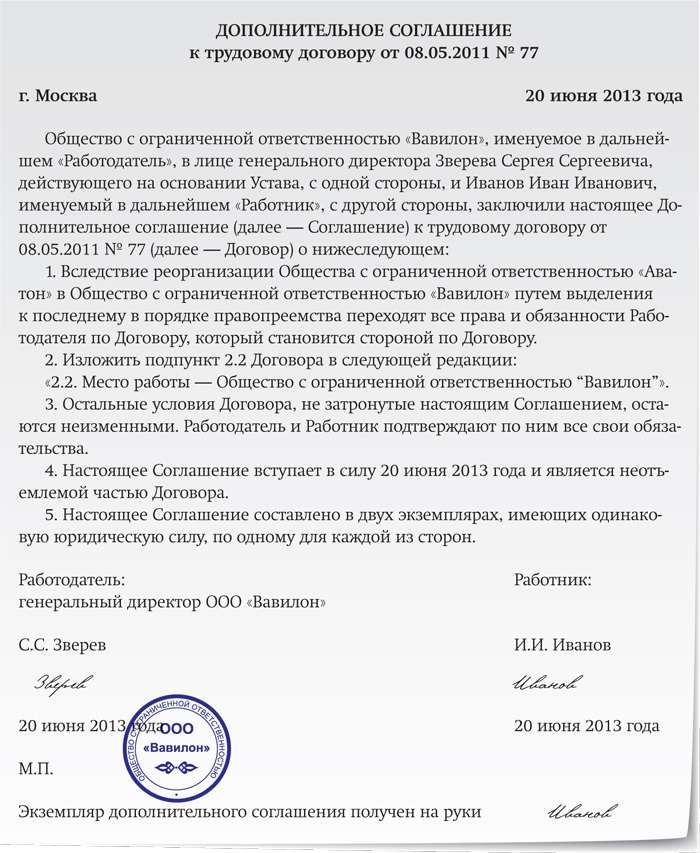

Если изменяются условия трудового договора (например место работы), работник также не позднее чем за два месяца должен быть извещен в письменной форме (ст. 74 ТК РФ). Если работник согласен с такими изменениями, трудовые отношения с ним продолжаются. Если условия трудового договора предполагается изменить в силу объективных причин, работника также необходимо письменно известить о таких изменениях (размере и условиях оплаты труда, режиме рабочего времени и др.). Процедура извещения работника о предстоящих в результате реорганизации изменениях условий его труда должна быть аналогична процедуре, которая предусмотрена статьей 74 Трудового кодекса.

Приказ о реорганизации организации О реорганизации организации В связи с реорганизацией %ФормаСобственности!Р% «Бета» в форме присоединения к нему Общества с ограниченной ответственностью «Гамма» 1. Считать всех работников ООО «Гамма» с 15 августа 2012 г.

работающими в ООО «Бета». 2. Начальнику отдела кадров Васильевой Е.В. обеспечить: – внесение изменений в трудовые договоры, заключенные с работниками ООО «Гамма»; – внесение записей о реорганизации в трудовые книжки работников. 3.

N 539, 1. Реорганизовать Государственное образовательное учреждение высшего профессионального образования «Владимирский государственный университет имени Александра Григорьевича и Николая Григорьевича Столетовых» (далее — Владимирский государственный университет) и Государственное образовательное учреждение высшего профессионального образования «Владимирский государственный гуманитарный университет» (далее — Владимирский государственный гуманитарный университет) в форме присоединения к Владимирскому государственному университету Владимирского государственного гуманитарного университета в качестве структурного подразделения.

Также за ними сохраняется средний месячный заработок на период трудоустройства, но не более двух месяцев со дня увольнения. В ситуации, когда в новом штатном расписании должность работника сохранена, оснований для увольнения по сокращению штата нет. Если изменяются условия трудового договора (например место работы), работник также не позднее чем за два месяца должен быть извещен в письменной форме (ст.

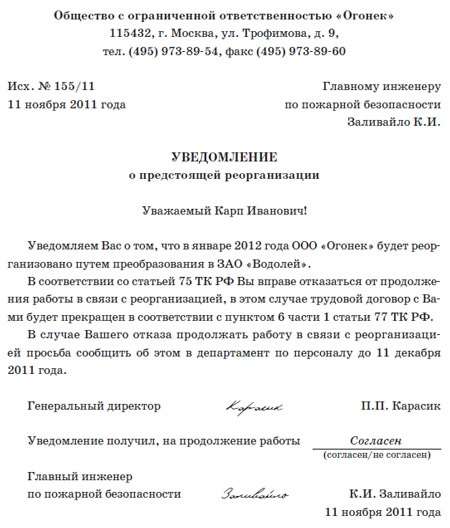

1-1 ст. 47 Трудового кодекса Республики Беларусь с выплатой выходного пособия в размере не менее трех среднемесячных заработков (ч. 2 ст. 36 ТК, ст. 48 ТК). При смене собственника имущества организации и реорганизации (слиянии, присоединении, разделении, выделении, преобразовании) организации трудовые отношения с согласия работника на условиях, предусмотренных трудовым договором, продолжаются. При отказе работника от продолжения работы по той же профессии, занимаемой должности трудовой договор прекращается в соответствии с п.

В период ожидания можно уведомить кредиторов, опубликовать в средствах печати информацию о реорганизации, провести инвентаризацию и направить ходатайство в антимонопольный орган. После истечения определенного срока организация может предоставить полный пакет необходимых документов в налоговый орган и через пять дней получить свидетельство о внесении изменений в документы ликвидируемого юридического лица.

Налоговые последствия при реорганизации юридического лица путем присоединения Статья 57 Гражданского кодекса РФ трактует правопреемство при реорганизации посредством присоединения как универсальное.

Уведомление о начале процедуры реорганизации удостоверяется. Ниже приведены примерные образцы текстов на публикацию. Как уведомить сотрудников о реорганизации? от ее получения), работнику следует направить уведомление ( образец см. ниже). УВЕДОМЛЕНИЕ КРЕДИТОРУ о начале реорганизации в форме присоединения. УВАЖАЕМЫЙ КРЕДИТОР ОАО «НАПО им. В.П. Чкалова». Настоящим. Образец Уведомления О Реорганизации Путем Преобразования 45, 268, 325 ТК);.

приказом ФНС России от 09.06.2011 № ММВ-7-6/362@*. В соответствии с п. 1 ст. 60 Гражданского кодекса Российской Федерации (части первой) от 30.11.1994 № 51-ФЗ (далее – ГК РФ) и подп. 4 п. 2 ст. 23 Налогового кодекса Российской Федерации (части первой) от 31.07.1998 № 146-ФЗ (далее – НК РФ) сообщение (уведомление) о реорганизации должно быть направлено в налоговый орган в течение трех дней со дня принятия решения о реорганизации.

ПОСТАНОВЛЕНИЕ Главы администрации города Твери от 20.05.2008 № 1357

"О РЕОРГАНИЗАЦИИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ ПУТЕМ ПРИСОЕДИНЕНИЯ МУНИЦИПАЛЬНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ ДЛЯ ДЕТЕЙ ДОШКОЛЬНОГО И МЛАДШЕГО ШКОЛЬНОГО ВОЗРАСТА НАЧАЛЬНАЯ ШКОЛА - ДЕТСКИЙ САД № 12 К МУНИЦИПАЛЬНОМУ ОБРАЗОВАТЕЛЬНОМУ УЧРЕЖДЕНИЮ "СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА № 9"

(вместе с "ПЛАНОМ ОРГАНИЗАЦИОННЫХ МЕРОПРИЯТИЙ ПО РЕОРГАНИЗАЦИИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ ПУТЕМ ПРИСОЕДИНЕНИЯ МУНИЦИПАЛЬНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ ДЛЯ ДОШКОЛЬНОГО И МЛАДШЕГО ШКОЛЬНОГО ВОЗРАСТА НАЧАЛЬНАЯ ШКОЛА - ДЕТСКИЙ САД № 12 К МУНИЦИПАЛЬНОМУ ОБРАЗОВАТЕЛЬНОМУ УЧРЕЖДЕНИЮ "СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА № 9";

"ПРОЕКТОМ ШТАТНОГО РАСПИСАНИЯ ПО МОУ СОШ № 9 (НА 01.01.2009)") Официальная публикация в СМИ:

"Муниципальные вести", N 32 (20 июня), 2008

ГЛАВА АДМИНИСТРАЦИИ ГОРОДА ТВЕРИ

от 20 мая 2008 г. № 1357

О РЕОРГАНИЗАЦИИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

ПУТЕМ ПРИСОЕДИНЕНИЯ МУНИЦИПАЛЬНОГО ОБРАЗОВАТЕЛЬНОГО

УЧРЕЖДЕНИЯ ДЛЯ ДЕТЕЙ ДОШКОЛЬНОГО И МЛАДШЕГО ШКОЛЬНОГО

ВОЗРАСТА НАЧАЛЬНАЯ ШКОЛА - ДЕТСКИЙ САД № 12 К МУНИЦИПАЛЬНОМУ

ОБРАЗОВАТЕЛЬНОМУ УЧРЕЖДЕНИЮ "СРЕДНЯЯ

ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА № 9"

На основании подпункта 3 пункта 1 статьи 31 Закона Российской Федерации от 10.07.1992 № 3266-1 "Об образовании", решения Тверской городской Думы от 02.07.1997 № 101 "О положении о муниципальном учреждении" и в соответствии со статьями 57, 58 Гражданского кодекса Российской Федерации постановляю:

1. В целях обеспечения преемственности дошкольного и школьного образования, создания единой непрерывной системы образования, способствующей эффективному развитию ребенка, а также оптимизации кадровых, материально-технических, организационно-методических средств, направленных на повышение эффективности вложенных ресурсов, реорганизовать муниципальное образовательное учреждение начальную школу - детский сад № 12 путем присоединения к муниципальному образовательному учреждению средней общеобразовательной школе № 9.

2. Установить, что средняя общеобразовательная школа № 9 является правопреемником по правам и обязанностям присоединяемого к ней муниципального образовательного учреждения - начальной школы - детского сада № 12.

3. Управлению образования администрации города Твери (Н.А. Афонина):

3.1. Провести до 01.01.2009 реорганизацию муниципальных образовательных учреждений с учетом требований действующего законодательства, в соответствии с планом мероприятий по реорганизации начальной школы - детского сада № 12 путем присоединения к средней общеобразовательной школе № 9 (приложение № 1).

3.2. Создать комиссию по реорганизации учреждений.

3.3. Предупредить директора начальной школы - детского сада № 12 в установленном порядке об изменениях существенных условий труда.

3.4. Предложить директору начальной школы - детского сада № 12 должность заместителя директора по учебно-воспитательной работе средней общеобразовательной школы № 9.

3.5. При формировании проекта бюджета отрасли "Образование" на 2009 год учесть изменения, установленные подпунктом 3.1 настоящего Постановления.

4. Департаменту по управлению имуществом и земельными ресурсами (И.С. Архипов) после окончания процедуры реорганизации муниципальных образовательных учреждений внести соответствующие изменения в реестр муниципальной собственности.

5. Директору начальной школы - детского сада № 12 (А.Н. Аустрина) предупредить в установленном порядке работников начальной школы - детского сада об изменениях существенных условий труда.

6. Директору средней общеобразовательной школы № 9 (В.С. Шиканов):

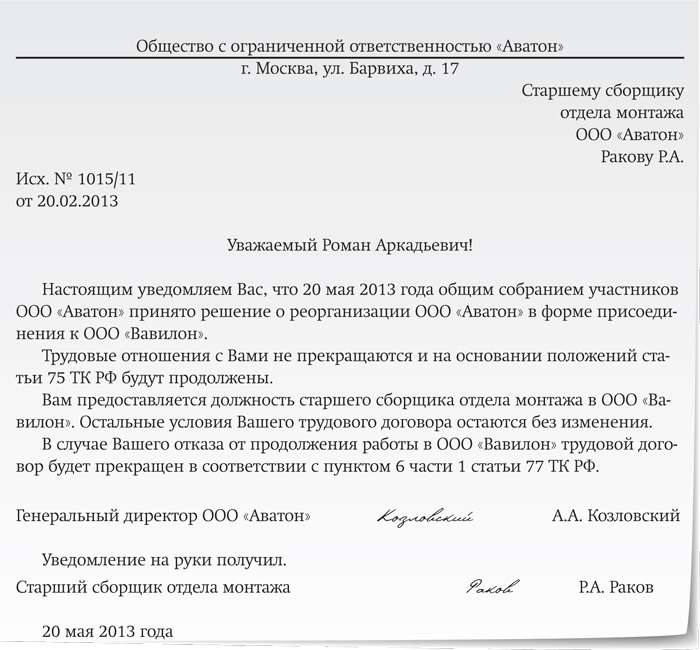

6.1. Предложить работникам начальной школы - детского сада № 12 продолжить на основании статьи 75 Трудового кодекса Российской Федерации трудовые отношения с реорганизованным учреждением.

6.2. Осуществить перевод воспитанников и обучающихся начальной школы - детского сада № 12 в установленном порядке в реорганизованное муниципальное образовательное учреждение среднюю общеобразовательную школу № 9.

6.3. Внести изменения в Устав средней общеобразовательной школы № 9, обеспечив преемственность образовательных и воспитательных программ дошкольного образовательного учреждения, сохранность контингента и количество групп дошкольного образовательного учреждения.

6.4. Внести изменения в штатное расписание средней общеобразовательной школы № 9 (приложение № 2).

7. Опубликовать Постановление в средствах массовой информации.

8. Контроль за исполнением настоящего Постановления возложить на заместителя Главы администрации города Твери А.В. Борисова.

И.о. Главы администрации города Твери

На законодательном уровне предусмотрено несколько форм реорганизации юридических лиц. К одной из таких форм относится присоединение. Такая процедура позволяет сохранить имеющийся бизнес, но уже в составе других компаний.

При такой форме реорганизации важно правильно передать все права и обязанности правопреемнику и действовать четко в соответствии с действующими нормами законодательства.

Понятие реорганизации в целом имеет несколько определений.

Все будет зависеть от того, какое направление выбирает компания, принимающая решение о реорганизации:

Если подразумевается ликвидация путем реорганизации в форме присоединения, то новое юридическое лицо, при проведении такой процедуры, не создается.

Иными словами, одно юридическое лицо «поглощает» другое, не меняя при этом своей изначальной организационно-правовой формы.

ЗаконодательствоЗаконы РФ полностью контролирую не только деятельность юридических лиц, но и процедуры, касающиеся их реорганизации.

К общим законодательным актам относятся:

Реорганизацию бюджетного учреждения в форме присоединения контролируют отдельные законодательные акты, напрямую регулирующие их работу. Для этих целей часто создаются некоторые подзаконные нормативные акты.

Чаще всего, реорганизация проводится с целью получения налоговой выгоды. Хотя не исключением являются случаи, когда фирмы преследуют реальную деловую цель. Для некоторых юридических лиц, такие формы как слияние и поглощение стали уже видом деятельности.

Налог на имущество по правилам исчисляется на основании данных бухгалтерского учета.

Когда проводится реорганизация, имущество передается от одной компании в другую. Основанием будет являться передаточный акт или разделительный баланс.

Дата реорганизации для компании-получателя будет являться датой принятия имущества на учет.

Со стороны налоговой службы, такой подход может расцениваться как фиктивная реорганизация. Поэтому важно продумать деловую цель, которую преследуют фирмы и не забывать своевременно подавать бухгалтерскую отчетность.

Видео: детали Что собой представляет процедураНе всегда реорганизация юридического лица подразумевает наличие проблем с надзорными органами. Довольно часто, путем реорганизации, юридические лица пытаются расширить свой бизнес и оптимизировать налоги.

Реорганизация путем присоединения передает полномочия одного субъекта хозяйственной деятельности к другому предприятию.

Многим удается вывести таким путем кризисную компанию на рабочий уровень. Чтобы достичь желаемых результатов, необходимо составить четкий план действий.

Смешанная формаСмешанная реорганизация подразумевает участие в процедуре фирм, имеющих разную организационно-правовую форму. Такой вариант реорганизации появился в действующем законодательстве с 2014 года.

Формально, такие изменения действуют и по настоящее время, но в некоторых случаях, смешанную процедуру реорганизации запрещает сам ГК РФ или она невозможна из-за отсутствия изменений в других законодательных актах.

Так, в гражданском законодательстве содержится прямой запрет на реорганизацию хозяйственных обществ и товариществ в некоммерческие общества и унитарные компании коммерческого типа.

Такой запрет как раз касается формы преобразования. Таким образом, слияние ООО и потребительского кооператива просто не возможно по закону.

Разрешение на осуществление деятельностиИх суммарные активы должны при этом превышать 20 млн. рублей за последнюю отчетную дату.

Уставной капитал реорганизуемых финансовых компаний должен превышать 5 млн. рублей:

В большинстве случаев, при преобразовании, компании не стремятся сменить свое наименование. На законодательном уровне, смена названия не запрещается.

Смена наименования актуальна в том случае, если оно было зарегистрировано в качестве товарного знака. Условия о смене названия должен содержать договор о присоединении.

Юридический адресНе редкими бывают ситуации, когда при реорганизации компаний возникает необходимость смены юридического адреса. При преобразовании необходимо подавать документы о смене адреса в местный налоговый орган.

Состав участниковНа законодательном уровне запрещается изменять состав учредителей в период проведения процедуры реорганизации.

Уставной капиталОсобенность реорганизации заключается в том, что имущество, которое осталось после расчетов с кредиторами, может не распределяться между участниками общества.

Допускается его передача правопреемнику. В таком случае, происходит перевод собственного капитала реорганизуемой компании фирме-правопреемнику.

Когда речь идет о форме присоединения акционерного общества, то акции присоединяемой компании переводятся в акции общества-присоединителя. Уставной капитал общества, к которому произошло присоединение, должен увеличиваться посредством увеличения акций в сумме, которая соответствует номиналу акций присоединяемого общества.

Законодательством не предусмотрено унифицированной формы приказа, поэтому кадровые специалисты могут разрабатывать такой вид документы в произвольной форме.

Приказ должен содержать следующую информацию:

Подписывается приказ руководителем организации. Документ подлежит регистрации в журнале регистрации приказов, относящихся к основной деятельности компании.

О том, как происходит реорганизация МЧС России, написано тут.

Уведомление кредиторов должно проводиться дважды, с периодом раз в месяц. Такое уведомление должно публиковаться в Вестнике. Закон указывает, что в определенных случаях, закон может обязать реорганизуемое юридическое лицо провести дополнительно письменное уведомление каждого известного кредитора.

Образец можно посмотреть тут. Уведомление может составляться на фирменном бланке компании.

В нем содержится следующая информация:

На усмотрение компании, в уведомлении может указываться иная информация, относящая к сути проводимой процедуры.

Передаточный акт при реорганизации в форме присоединенияДокумент должен содержать следующую информацию:

Утверждение акты должно проводиться собственников имущества или коллективным решением акционеров. Подписывать документ может только руководитель компании.

Место и орган регистрацииОрганом регистрации выступает налоговая служба по месту нахождения реорганизуемого общества.

В налоговую предоставляются:

Налоговый орган может затребовать дополнительные документы, в зависимости от ситуации.

Средний период времени, который занимает реорганизация предприятия через присоединение, составляет 3-4 месяца. Такой срок объясняется обязанностью публикации в Вестнике информации один раз в месяц .

Переход имущества прав и обязательствПереход прав и обязанностей общества проводится на основании передаточного акта. Такой акт утверждается и составляется еще до начала проведения самой процедуры реорганизации.

По передаточному акту может происходить переход:

Иными словами, переход будет касаться практически всех имеющихся прав и обязательств реорганизуемого общества.

Кадровые вопросыПроцесс перевода сотрудников из реорганизуемой компании в компанию-правопреемник может проходить двумя способами:

Законом не запрещается в период реорганизации проводить сокращение численности штата. Работникам в таком случае положены все предусмотренные трудовым законодательством выплаты.

О том, как правильно создать передаточный акт при реорганизации, читайте здесь.

Детально про смешанную реорганизация, написано тут.

На законодательном уровне, отмена реорганизации, в любой из ее форм, не предусмотрена. При этом, отменять свои решения или пересматривать их, юридический субъект имеет право.

Для этого может быть подан документ в регистрирующий орган, который, безусловно, даст отказ.

После его получения, заинтересованная сторона может подать иск в арбитражный суд. Как решится в итоге вопрос, трудно предугадать, так как действующие законодательные нормы довольно противоречивы.

Налоговая проверкаВ процессе реорганизации может проводиться выездная проверка.

Налоговая проверка может проводиться как в рамках внеплановой проверки, так и в рамках проверки деятельности фирмы-правопреемника относительно исполнения перешедших к нему обязательств по уплате налогов. Об этом правиле имеется несколько постановлений арбитражного суда, например, № А56-75256/2012 от 19.09.2013.

Таким образом, рассматриваемая процедура, является довольно сложной, с правовой точки зрения. Обе стороны процедуры должны действовать четко в соответствии с действующим законодательством РФ.

Нередкими бывают случаи реорганизации действующих бюджетных учреждений с целью оптимизации и минимизации расходов бюджетов бюджетной системы РФ. Реорганизация бюджетных учреждений может быть проведена в форме слияния, присоединения, разделения, выделения или преобразования.

Общие положения о реорганизации

Реорганизация бюджетного учреждения может быть проведена в следующих формах (ст. ст. 57, 58 ГК РФ):

- слияния нескольких учреждений в одно. При слиянии права и обязанности каждого из учреждений переходят к вновь возникшему учреждению в соответствии с передаточным актом;

- присоединения учреждения к другому учреждению. При присоединении учреждения к другому учреждению к последнему переходят права и обязанности присоединенного учреждения в соответствии с передаточным актом;

- разделения учреждения. При разделении права и обязанности учреждения переходят к вновь возникшим учреждениям в соответствии с разделительным балансом;

- выделения из состава учреждения одного или нескольких учреждений. В данном случае к каждому из выделенных учреждений переходят права и обязанности реорганизованного учреждения в соответствии с разделительным балансом;

- преобразования учреждения. При преобразовании учреждения одного вида в учреждение другого вида к вновь возникшему учреждению переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Согласно ч. 4 ст. 57 ГК РФ и ч. 3 ст. 16 Закона о некоммерческих организациях <1> бюджетное учреждение считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникшего учреждения.

--------------------------------

<1> Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях".

При реорганизации учреждения в форме присоединения к нему другого учреждения первое из них считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного учреждения.

Государственная регистрация вновь возникшего в результате реорганизации учреждения и внесение в Единый государственный реестр юридических лиц записи о прекращении деятельности реорганизованного учреждения осуществляются в порядке, установленном Федеральным законом от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

Принятие решения о реорганизации

В силу ч. 2.1 ст. 16 Закона о некоммерческих организациях принятие решения о реорганизации и проведение реорганизации бюджетных учреждений, если иное не установлено актом Правительства РФ, осуществляются в порядке, установленном:

- Постановлением Правительства РФ от 26.07.2010 N 539 "Об утверждении Порядка создания, реорганизации, изменения типа и ликвидации федеральных государственных учреждений, а также утверждения уставов федеральных государственных учреждений и внесения в них изменений" (далее - Порядок N 539) - в отношении федеральных бюджетных учреждений;

- высшим исполнительным органом государственной власти субъекта РФ - в отношении бюджетных учреждений субъекта РФ;

- местной администрацией муниципального образования - в отношении муниципальных бюджетных учреждений.

Согласно п. 10 Порядка N 539 решение о реорганизации федерального бюджетного учреждения в форме слияния или присоединения принимается федеральным органом исполнительной власти, осуществляющим функции и полномочия по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности. Указанное решение должно содержать:

- наименование федеральных учреждений, участвующих в процессе реорганизации, с указанием их типов;

- форму реорганизации;

- наименование федерального учреждения после завершения процесса реорганизации;

- наименование федерального органа исполнительной власти, осуществляющего функции и полномочия учредителя реорганизуемого федерального учреждения (учреждений);

- информацию об изменении основных целей деятельности реорганизуемого учреждения;

- перечень мероприятий по реорганизации федерального учреждения с указанием сроков их проведения.

В случае если по результатам реорганизации изменяется подведомственность федерального учреждения (учреждений), решение о реорганизации федерального учреждения (учреждений) принимается Правительством РФ.

Проект правового акта федерального органа исполнительной власти, осуществляющего функции и полномочия по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, о реорганизации федеральных учреждений, находящихся в ведении федеральных служб и федеральных агентств, подведомственных этому федеральному органу исполнительной власти, подготавливается федеральной службой или федеральным агентством, которые будут осуществлять функции и полномочия учредителя указанных учреждений (п. 12 Порядка N 539).

Принятие федеральным органом исполнительной власти, осуществляющим функции и полномочия по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, решения о реорганизации федерального учреждения (учреждений) при сохранении объема государственных услуг (работ), подлежащих оказанию (выполнению) находящимися в его ведении федеральными учреждениями, не может являться основанием для сокращения объема бюджетных ассигнований на очередной финансовый год и плановый период, выделяемых данному федеральному органу исполнительной власти как главному распорядителю средств федерального бюджета на оказание государственных услуг (выполнение работ).

Уведомление о реорганизации

В силу ч. 1 ст. 60 ГК РФ бюджетное учреждение в течение трех рабочих дней после даты принятия решения о его реорганизации обязано в письменной форме сообщить в ФНС о начале процедуры реорганизации с указанием формы реорганизации. Форма указанного сообщения приведена в Приложении 5 к Приказу ФНС России от 09.06.2011 N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи". На основании данного уведомления ФНС вносит в Единый государственный реестр юридических лиц запись о том, что учреждение находится в процессе реорганизации.

Кроме того, в силу пп. 3 п. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ <2> бюджетные учреждения в течение трех дней со дня принятия решения о реорганизации обязаны письменно сообщить об этом в ФСС и ПФР по месту своего нахождения.

--------------------------------

<2> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

Реорганизуемое учреждение после внесения в Единый государственный реестр юридических лиц записи о начале процедуры реорганизации обязано дважды с периодичностью один раз в месяц помещать в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомления о своей реорганизации. В уведомлении о реорганизации указываются сведения о каждом участвующем в реорганизации, создаваемом (продолжающем деятельность) в результате реорганизации учреждении, форма реорганизации, описание порядка и условий заявления кредиторами своих требований, иные сведения, предусмотренные законом.

Завершение расчетов с дебиторами и кредиторами

До составления передаточного или разделительного баланса орган (комиссия), уполномоченный на реорганизацию, завершает расчеты с дебиторами и кредиторами, передачу материальных ценностей.

Согласно ч. 3 ст. 60 ГК РФ кредитор учреждения, если его права требования возникли до опубликования уведомления о реорганизации, вправе потребовать досрочного исполнения соответствующего обязательства, а при невозможности досрочного исполнения - прекращения обязательства и возмещения связанных с этим убытков.

В случае если требования о досрочном исполнении или прекращении обязательств и возмещении убытков удовлетворены после завершения реорганизации, вновь созданные в результате реорганизации (продолжающие деятельность) учреждения несут солидарную ответственность по обязательствам реорганизованного учреждения.

По незаконченным расчетам с дебиторами и кредиторами учредителем принимается отдельное решение о списании дебиторской или кредиторской задолженности в установленном законодательством порядке.

Особенности формирования бухгалтерской отчетностипри реорганизации

После окончания срока для предъявления требований кредиторами орган (комиссия), уполномоченный на реорганизацию, представляет учредителю промежуточный баланс по реорганизуемому учреждению.

Во время работы органа (комиссии), уполномоченного на реорганизацию, реорганизуемый орган или учреждение представляют бухгалтерскую отчетность в сроки и в объеме, определенные нормативными актами, установленными Минфином.

По завершении всех расчетов по активам и обязательствам, но не позднее установленного учредителем срока окончания реорганизационных мероприятий органом (комиссией), уполномоченным на реорганизацию, составляется передаточный или разделительный баланс по реорганизуемому органу или учреждению на установленную учредителем дату реорганизации в объеме форм годовой бухгалтерской отчетности, установленных Минфином.

Порядок составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных учреждений определен Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25.03.2011 N 33н (далее - Инструкция N 33н).

В соответствии с п. п. 75, 76 Инструкции N 33н в случае проведения реорганизации бухгалтерская отчетность формируется и представляется на дату проведения в следующем составе:

- разделительный (ликвидационный) баланс государственного (муниципального) учреждения (ф. 0503830);

- справка по консолидируемым расчетам учреждения (ф. 0503725);

- справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710);

- отчет об исполнении плана учреждения по финансово-хозяйственной деятельности (ф. 0503737);

- отчет о принятых учреждением обязательствах (ф. 0503738);

- отчет о финансовых результатах деятельности учреждения (ф. 0503721);

- пояснительная записка к балансу учреждения (ф. 0503760).

Согласно п. 77 Инструкции N 33н бухгалтерская отчетность представляется учредителю, в ведении которого находилось реорганизуемое бюджетное учреждение до принятия решения о его реорганизации, и органу исполнительной власти, принявшему решение о его реорганизации.

В соответствии с п. 79 Инструкции N 33н данные, отраженные в отчетности реорганизуемого субъекта отчетности, должны быть подтверждены инвентаризацией активов и обязательств.

Пунктом 80 Инструкции N 33н предусмотрено, что пояснительная записка к балансу учреждения (ф. 0503760) при реорганизации учреждения формируется в составе форм, предусмотренных для годовой отчетности. Дополнительно в текстовой части пояснительной записки к балансу учреждения (ф. 0503760) учреждением раскрываются сведения о правопреемственности по всем обязательствам реорганизуемого субъекта отчетности в отношении всех кредиторов и должников, включая обязательства, оспариваемые в суде, а также иная информация, существенная для учредителя, соответствующего финансового органа, характеризующая показатели деятельности реорганизуемого субъекта отчетности за отчетный период.

Кроме того, требование об обязательности проведения инвентаризации активов и обязательств, в том числе перед составлением ликвидационного (разделительного) баланса при реорганизации учреждения, содержат положения п. 3 ст. 11 Федерального закона N 402-ФЗ <3>. Методические указания по инвентаризации имущества и финансовых обязательств утверждены Приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания N 49).

--------------------------------

<3> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

В соответствии с п. 2.2 Методических указаний N 49 для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации (п. 2.3 Методических указаний N 49). При этом считаем, что при проведении инвентаризации в случае реорганизации в форме присоединения в состав инвентаризационной комиссии целесообразно включать представителей учреждения-правопреемника.

Порядок оформления передаточного акта, а также состав лиц, ответственных за его оформление, утверждаются локальными правовыми актами учреждения.

В соответствии со ст. 59 ГК РФ передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами.

Передаточный акт и разделительный баланс утверждаются учредителями учреждения или органом, принявшим решение о реорганизации, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Непредставление вместе с учредительными документами соответственно передаточного акта или разделительного баланса, а также отсутствие в них положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц.

Учреждение-правопреемник принимает активы и обязательства, кассовые и фактические расходы реорганизованного учреждения на основании передаточного акта и отражает их на дату окончания реорганизации в главной книге и регистрах бухгалтерского учета, а также в бухгалтерской отчетности с начала года.

Порядок и сроки упразднения органа (комиссии), уполномоченного на реорганизацию, определяются правовым актом учредителя, а в случае реорганизации федерального органа исполнительной власти - распоряжением Правительства РФ.

Орган (комиссия), уполномоченный на реорганизацию, не может быть упразднен до представления оформленного в установленном порядке передаточного или разделительного баланса.

Закрытие лицевых счетов

При осуществлении реорганизации соответствующие лицевые счета бюджетного учреждения, открытые в органах Федерального казначейства, подлежат закрытию в соответствии с Порядком открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами, утвержденным Приказом Федерального казначейства от 29.12.2012 N 24н (далее - Порядок N 24н).

Согласно п. 108 Порядка N 24н в случае закрытия лицевого счета для учета операций неучастника бюджетного процесса в связи с реорганизацией (ликвидацией) клиента передача показателей, отраженных на закрываемом лицевом счете, осуществляется на основании акта приемки-передачи показателей лицевого счета, открытого организации, бюджетному (автономному) учреждению, по форме согласно Приложению 49 к Порядку N 24н (ф. 0531961), представленного в орган Федерального казначейства по месту обслуживания учреждения.

Орган Федерального казначейства осуществляет проверку показателей, отраженных в акте приемки-передачи показателей лицевого счета, открытого организации, бюджетному (автономному) учреждению (ф. 0531961), на соответствие показателям, отраженным на лицевом счете для учета операций неучастника бюджетного процесса, а также реквизитов, предусмотренных к заполнению при представлении акта приемки-передачи показателей лицевого счета, открытого организации, бюджетному (автономному) учреждению, в соответствии с п. 133 Порядка N 24н.

Не позднее пяти рабочих дней после передачи в установленном порядке в течение текущего финансового года показателей, отраженных на лицевом счете учреждения, осуществляется его закрытие.

При наличии на закрываемом лицевом счете показателей, не переданных до конца текущего финансового года, закрытие лицевого счета осуществляется не позднее пяти рабочих дней после завершения текущего финансового года на основании заявления на закрытие лицевого счета, оформленного уполномоченным руководителем органа Федерального казначейства работником.

Согласно Письму Минфина России N 02-03-09/3124, Федерального казначейства N 42-7.4-05/5.1-454 от 10.08.2012 перечисление неиспользованных остатков средств учреждения на вновь открываемые ему лицевые счета либо на лицевой счет принимающего учреждения осуществляется на основании представленного учреждением в орган Федерального казначейства платежного (расчетного) документа. В рамках одного и того же счета по учету средств учреждений перечисление осуществляется без направления платежных документов в учреждение Банка России, в котором открыт счет управлению Федерального казначейства по субъекту РФ.

Не использованные на момент реорганизационных мероприятий суммы остатков субсидий на иные цели, перечисляемые с закрываемого лицевого счета, предназначенного для учета операций со средствами, предоставленными учреждениям в виде субсидий на иные цели, учитываются на вновь открываемом отдельном лицевом счете учреждения либо на лицевом счете принимающего учреждения "без права расходования" до представления учреждением в орган Федерального казначейства сведений об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению (форма по ОКУД 0501016), утвержденных органом, осуществляющим функции и полномочия учредителя в отношении учреждения (принимающего учреждения). Указанные сведения составляются в соответствии с Требованиями к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденными Приказом Минфина России от 28.07.2010 N 81н.

Денежные средства, поступившие на счет органа Федерального казначейства после прекращения операций на закрываемом лицевом счете или после закрытия лицевого счета, перечисляются в соответствии с реквизитами, указанными учреждением в представленном заявлении на закрытие лицевого счета, а в случае их отсутствия возвращаются в установленном порядке отправителю.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: