Категория: Бланки/Образцы

В соответствии с аб. 3 п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган расчет по форме 6-НДФЛ.

В соответствии с аб. 3 п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган расчет по форме 6-НДФЛ.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Доходы, не подлежащие налогообложению (освобождаемые  от налогообложения), перечисленные в статье 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ .

от налогообложения), перечисленные в статье 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ .

Контрольными соотношениями показателей расчета по форме 6-НДФЛ. направленными письмом ФНС России от 10.03.2016 № БС-4-11/3852@, не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ.

Обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у российских организаций, возникает в случае. если они в соответствии со статьей 226 НК РФ признаются налоговыми агентами.

Обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у российских организаций, возникает в случае. если они в соответствии со статьей 226 НК РФ признаются налоговыми агентами.

Таким образом, если обособленное подразделение российской организации не производит выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Таким образом, если обособленное подразделение российской организации не производит выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Лица, признаваемые в соответствии со статьей 226 НК РФ. в том числе с пунктом 2 статьи 226.1 НК РФ, налоговыми агентами, начиная с 1 января 2016 года обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ.

Таким образом, обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций и индивидуальных предпринимателей возникает в случае, если они в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 НК РФ признаются налоговыми агентами.

В случае если организация производит выплату физическим лицам дивидендов только во втором квартале, то расчет по форме 6-НДФЛ представляется налоговым агентом в налоговый орган за полугодие, девять месяцев и год соответствующего налогового периода. При отсутствии выплат в третьем и четвертом кварталах налоговым агентом заполняется только раздел 1 расчета по форме 6-НДФЛ за девять месяцев и год соответствующего налогового периода, раздел 2 расчета в данном случае не заполняется.

ПИСЬМО ФНС от 23.03.16 N БС-4-11/4958@Заказать комплект нулевой отчетности

Письмо ФНС от 23.03.2016 № БС-4-11/4901

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 23 марта 2016 года № БС-4-11/4901

По вопросу заполнения и представления расчета по форме 6-НДФЛ

Федеральная налоговая служба рассмотрела письма по вопросу заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекса) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в статье 217 Кодекса, не отражаются в расчете по форме 6-НДФЛ.

Контрольными соотношениями показателей расчета по форме 6-НДФЛ, направленными письмом ФНС России от 10.03.2016 № БС-4-11/3852@, не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ.

Обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у российских организаций, возникает в случае, если они в соответствии со статьей 226 Кодекса признаются налоговыми агентами.

Таким образом, если обособленное подразделение российской организации не производит выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Действительный

государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Елена 18.04.2016 12:46

А мне сказали в ИФНС № 26 Питера что если зарплата не начислялась и не выплачивалась, то надо сдать пустой бланк НДФЛ-6. Сказали, что разъяснений НЕТ по этому поводу. 18.04.2016 21:33

В письме-то речь идет только об обособленных подразделениях у которых зарплатой занимается головной офис.

По НДФЛ налоговый период - календарный год. Заполняем на основании налогового регистра (по старинке 1-НДФЛ). Предположим, что у вас нет обязанностей налогового агента в 1 квартале, как точно вы готовы предсказать, что до конца года их не будет? Не увидела в Порядке заполнения, что его можно начать составлять за любой отчетный период.

Моё мнение без "нулевой" здесь не получится у организаций точно, зпл директору заставят начислять, даже если он же единственный участник. У ИП можно предположить, что наемные работники (выплаты по ГПХ) появились только в течение года, но опять тогда вопрос: фактически налоговыми агентами, как и организации, они могут стать с любого отчетного периода. 25.04.2016 11:27

Это ж какой извращенный ум нужно иметь, чтобы "родить" такого уродца как форму 6-НДФЛ. Какие родители, такие и "дети". 26.04.2016 16:42

Родители тут не причем, урода нам кто-то подкинул! Вся страна сейчас сидит и делает этот гребанный отчет, вместо того чтоб быть с семьей, и заниматься воспитанием детей! Жаль что нельзя плюнуть в лицо тому нелюдю, который сотворил такого урода. 17.10.2016 18:03

Интерсно. а глава ФНС РФ хорошо плавает. )))))) Думаю желающих плюнуть "в лицо тому нелюдю" оооочень много:)))))

12.04.2016 звонила в налоговую, сказали, что сдавать нулевую 6-НДФЛ нужно обязательно.

Если у организации выплат не было вообще, то это равносильно тому, что организация не являлась налоговым агентом. Но во избежание штрафов и до тех пор, пока точная позиция налоговой по этому поводу сформируется, считаю, что можно поступить двумя способами:

в графе "Дата факт дохода" — дату выплаты зарплаты в организации в соответствии с приказом (например 11.01.2016);

в графе "Дата удержания" — дату. описанную выше (11.01.2016);

в графе "Срок перечисления" — дату не позднее следующей даты после даты выплаты зарплаты (например, 12.01.2016);

в графах "Сумма дохода" и "Налог удержанный" поставить нули.

Если вы частный предприниматель и ведете бизнес самостоятельно без помощи других работников, то 6-НДФЛ сдавать не нужно. Нет работников, нет справок. Но при этом органы налоговой все же уведомить стоит, чтобы они были в курсе, что работников нет.

Для этого достаточно написать письмо. А сама форма будет считаться нулевой, её не нужно заполнять и нести, просто не касается её и все. В остальном, налоги придётся платить, за прибыль. В Пфр ежегодный и прочие. Ну и аренду помещения или офиса.

в избранное ссылка отблагодарить

Нет, тут определенно можно сказать, что такая необходимость в целом и частном отсутствует. Все потому, что сутью самого законодательства, предусмотрено то что в эту справку сдаете, ели в вашей фирме, есть физические лица и они реально зарабатывают. Однако если они вовсе отсутствуют, то в эту самую форму, вы сможете вписать только одни прочерки, в которых никакой пользы нет. Поэтому законодательство, и избавляет предпринимателей от этого формального безумия.

в избранное ссылка отблагодарить

Справку 6 - НДФЛ требуют сдавать только в том случае если есть работники и именно их налоги из доходов надо и отражать в данном документе сдавая в ИФНС. А если нет работников вообще, то и заполнять в справке нечего, значит ее сдавать не нужно соответственно. Нужно в ИФНС написать, что работников нет и зарплату ваша фирма не выплачивала. В данном случае справка 6-НДФЛ считается нулевой и не требует заполнения прочерками.

в избранное ссылка отблагодарить

Первый раз по 6-НДФЛ пришлось отчитываться вслепую - не было разъяснений, как заполнять расчет. Мы проанализировали частые ошибки бухгалтеров. Смотрите отчет 6-НДФЛ - порядок заполнения на конкретных примерах.

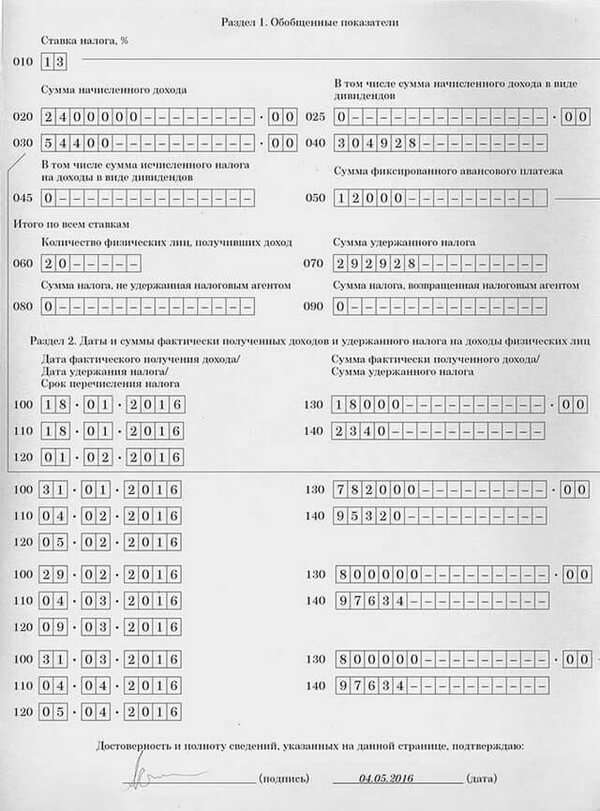

Отчет 6-НДФЛ: порядок заполненияОтчет 6-НДФЛ включает титульный лист и два раздела.

Титульный лист заполняют, как и другие формы отчетности.

По каждой выплате заполняют свои строки 100-140. Выплатили в один день суммы, с которых налог перечисляют в бюджет в разные строки? Покажите их отдельно – письмо ФНС России от 24 марта 2016 г. № БС-4-11/5106.

6-НДФЛ: пример заполнения (титульный лист)

Раздел 1 «Обобщенные показатели» заполняют нарастающим итогом с начала года. Вот что здесь отражают:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» включает показатели лишь за последний квартал отчетного периода:

Если сумму начислили в одном периоде, а выплатили в другом, покажите ее в 6-НДФЛ в разделе 1. В раздел 2 включите сумму в том периоде, когда ее выдали. Поясним.

Зарплату за последний месяц отчетного периода работникам обычно выплачивают в следующем периоде. Например, зарплату за сентябрь в октябре. В этом случае в расчете 6-НДФЛ за 9 месяцев отразите:

В раздел 2 расчета 6-НДФЛ за 9 месяцев зарплата за сентябрь, выплаченная в октябре, не войдет. Она попадет в расчет за 2016 год. Такие разъяснения следуют из письма ФНС России от 23 марта 2016 г. № БС-4-11/4900. По этой же причине в разделе 2 расчета 6-НДФЛ за 9 месяцев должна быть июньская зарплата, выплаченная в июле. В разделе 2 отчетности за полугодие такие выплаты не отражались.

Пример

Зарплата за июнь — 300 000 руб. НДФЛ с нее – 39 000 руб. Работникам зарплату выдали 1 июля 2016 года. Дата возникновения дохода — 30 июня, дата удержания НДФЛ — 1 июля, срок уплаты НДФЛ — 4 июля (поскольку 2 июля — суббота).

Зарплата за сентябрь выплачена 30 сентября. Дата возникновения дохода — 30 сентября, дата удержания НДФЛ — 30 сентября, срок уплаты НДФЛ — 3 октября (1 октября — суббота). Доход — 300 000 руб. НДФЛ — 39 000 руб.

В образце (выше) показано, как отразить июньскую и сентябрьскую выплату в разделе 2 расчета за 9 месяцев.

Отчет 6-НДФЛ: включать ли в расчет авансС аванса налог на доходы не удерживают, ведь до окончания месяца размер зарплаты определить нельзя — письмо Минфина России от 12 ноября 2014 г. № 03-04-06/57154. Но если компания выплачивает аванс по итогам месяца, с него удерживают НДФЛ (определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). Включите такую выплату в раздел 2 формы 6-НДФЛ.

Пример

В компании установлены следующие сроки выплаты зарплаты: в последний день текущего месяца выплачивают аванс за первую половину месяца, 15-го числа следующего месяца – происходит окончательный расчет.

За первую половину августа работникам начислили аванс в размере 560 000 руб. Деньги выплатили 31 августа. Посмотрите, как отразить операцию в разделе 2 расчета:

Подробнее, как заполнить 6-НДФЛ, смотрите в нашей живой статье .

Начиная с отчета за 9 месяцев в сервисе изменяется логика включения выплат в раздел 2. Теперь в раздел 2 попадают те выплаты, у которых дата удержания налога (стр.110) находится в пределах 3-х последних месяцев отчетного периода. При этом сумма НДФЛ с выплат, начисленных за последний месяц отчетного периода, но не попавших в отчет, т.к. фактически выплачены в следующем отчетном периоде, не попадут в строку 070 1 раздела.

Зарплата за июнь, выплаченная в июле. Если отчет за полугодие был сдан через сервис, эта выплата уже отображена в нем. Поэтому добавлять ее в отчет за 9 месяцев не нужно. Если же отчет за полугодие был сдан в другом сервисе, и в него не была включена зарплата за июнь, выплаченная в июле, то добавьте ее в отчет за 9 месяцев. При этом в файл отчета для ИФНС попадут только выплаты за июнь, у которых дата в стр. 110 – июльская.

Зарплата за сентябрь, выплаченная в октябре. Судя по разъяснениям в письмах ИФНС (см. выше), зарплата за сентябрь, фактически выплаченная в октябре, и НДФЛ с нее не должны попадать в раздел 2 и в строку 070 1-го раздела отчета. Начиная с отчета за 9 месяцев 2016 г. формирование раздела 2 происходит следующим образом: если у выплаты дата удержания налога (стр. 110) приходится на следующий отчетный период (например, на октябрь,) эта выплата не попадает в отчет за текущий отчетный период (9 месяцев), а попадет в отчет за следующий отчетный период (год). При этом суммы НДФЛ за сентябрь по строкам, которые не попали в отчет за 9 месяцев, вычитаются из строки 070 раздела 1.

Нужно ли сдавать пустой отчет 6-НДФЛЕсли компания в отчетном периоде не выплачивала зарплату, не производила выплат физлицам и не удерживала НДФЛ, то сдавать отчет 6-НДФЛ она не обязана, поскольку не является налоговым агентом.

Но, поскольку за непредставление отчета возможен штраф и блокировка счета, то для подстраховки мы рекомендуем таким компаниям предоставлять в ИФНС пустой отчет 6-НДФЛ либо письмо в произвольной форме о причинах непредоставления отчета (не велась деятельность, не начислялась зарплата и т. п.).

Как заполнять строку 070 в разделе 1В сервисе строка 070 заполняется автоматически. В ней указывается весь НДФЛ, удержанный за месяцы отчетного периода, по данным в карточках сотрудников. В эту строку не включается НДФЛ с сумм за последний месяц отчетного периода, если он удержан уже в следующем квартале. НДФЛ с зарплаты за декабрь 2015 года, выплаченной в январе 2016 года, не включается.

Не рекомендуем редактировать значение в этой строке без требования ИФНС.

Как заполнить строку 080 в разделе 1В сервисе строка 080 заполняется автоматически. В ней указывается разница между исчисленным налогом (сумма строк 040 по разным ставкам) и удержанным налогом (строка 070 + НДФЛ по строкам раздела 2 за последний месяц, удержанный в следующем).

Как заполнить строку 090 в разделе 1В сервисе строка 090 автоматически не заполняется, пересчеты за текущий отчетный период учитываются в строке 070. В строке 090 можно вручную указать значение, если был возврат налога за прошлые годы.

Как заполнять раздел 2: нарастающим итогом или за 3 месяцаИз порядка заполнения отчета, утвержденного Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@. следует, что весь отчет заполняется нарастающим итогом с начала года. Но разъясняющие письма ИФНС сообщают, что раздел 1 заполняется нарастающим итогом с начала года, а раздел 2 - только за 3 последних месяца отчетного периода.

Как заполнять раздел 2, если в 3-х последних месяцах отчетного периода не было выплат сотрудникамПри заполнении отчета за 1 квартал 2016 года было не ясно, как заполнять раздел 2, если в течение 3-х последних месяцев отчетного периода не было выплат. Наличие этого раздела было обязательным в электронном формате отчета, поэтому приходилось заполнять строки с нулевыми значениями дохода и налога и фиктивными датами. Теперь в формат внесены изменения, и раздел 2 заполнять необязательно. Если не было выплат за три месяца — раздел 2 должен быть пустым.

В Контур.Бухгалтерии поддержаны указанные изменения в формате: если в 3-х последних месяцах отчетного периода зарплата сотрудникам не начислялась, раздел будет пустой.

Как заполнять отчет при возврате НДФЛВозникают сложности с тем, как показать возврат налога плательщику в отчете 6-НДФЛ. Что именно считать возвратом — тоже непонятно. Например, считается ли возвратом отрицательная сумма налога, получившаяся при пересчете налога? Такая ситуация может произойти при предоставлении вычетов.

У нас есть условный сотрудник, его зарплата на полставки составляет 5000 рублей. Вычет на ребенка у него 3000 рублей, но в январе вычет не оформили. Его предоставили в феврале сразу за 2 месяца, а излишне удержанный налог вернули сотруднику.

Январь: зарплата 5000 рублей, НДФЛ = 650 рублей (вычет не предоставили)

Февраль: зарплата 5000 рублей, НДФЛ = (10000 — 6000) * 13% - 650 = -130 рублей (предоставили 2 вычета)

Март: зарплата 5000 рублей, НДФЛ = (15000 — 9000) * 13% - 520 = 260 рублей

Непонятно, заполнять ли в этом случае возврат в размере 130 рублей в строке 090 раздела 1? Или в строке 070 указать 780 рублей (650 — 130 + 260) уже с учетом возврата? Как вообще в этом случае заполнять раздел 2?

На данный момент в нашем сервисе в описанном случае строка 090 “Возвращенный налог” не заполняется, пересчет учитывается в строке 070 “Удержанный налог”.

Как заполнить отчет, если НДФЛ с межрасчетной выплаты больше, чем НДФЛ со всех доходов за месяц с учетом вычетовПри расчете налога с выплаты в межрасчетный период (например с отпускных) непонятно, как учитывать стандартные вычеты. Они же предоставляются в целом за месяц (ст. 218 гл. 23 ч. 2 НК РФ), и при расчете только отпускных в начале месяца еще неясно, можно ли их предоставить. Это может привести в некоторых случаях к проблемам в заполнении 6-НДФЛ.

10 января сотруднику выплатили отпускные в размере 10000 рублей, вычет на ребенка 3000 рублей не предоставили, удержали НДФЛ в размере 1300 рублей (то есть 10000 * 13%). В конце месяца начислили зарплату в размере 1000 рублей, посчитали налог нарастающим итогом с учетом вычета в целом за месяц

НДФЛ со всего дохода = (11000 — 3000) * 13%=1040 рублей.

Налог в целом за месяц получился меньше, чем уже уплатили с отпускных. Отражаем это в 6-НДФЛ:

В 1 разделе значение в строке 040 равно значению в строке 070 = 1040 рублей.

Строки по отпускным (если заполнять по порядку):

строка 130 — 10000

строка 140 — 1300

Строки по зарплате:

строка 130 — 1000

строка 140 — -260

Но в форме отрицательных значений и пересчетов не предусмотрено. Такая ситуация не видна была в 2-НДФЛ, так как там нет помесячного расчета налога, тем более по отдельным выплатам. В 6-НДФЛ эта ситуация возникла, но непонятно, как «минусы» правильно обрабатывать. Разъяснений по поводу этой ситуации от ФНС пока не было.

Поэтому при заполнении отчета в нашем сервисе мы советуем изменить в разделе 2 сумму налога с отпускных так, чтобы налог с зарплаты не был отрицательным. Для нашего примера нужно изменить в строке 140 по отпускным 1300 на 1040, тогда в строке 140 по зарплате будет 0.

Будут ли изменения в 6-НДФЛУже известно, что ФНС планирует оптимизировать заполнение формы 6-НДФЛ. Специалисты ФНС разрабатывают изменения в самой форме, порядке ее заполнения, вносят правки в электронный формат. Текст поправок пока не опубликован.

Надеемся, что после изменений заполнение отчета будет более простым и понятным, спорные вопросы будут разрешены.

Как исправить отрицательное значение суммы налога в разделе 2Случай 1. в карточке сотрудника НДФЛ за месяц положительный, но в середине месяца была межрасчетная выплата, например, отпускные. И НДФЛ с межрасчетной выплаты получился больше, чем НДФЛ в целом за месяц.

10 января сотруднику выплатили отпускные в размере 10000 рублей, вычет на ребенка 3000 рублей не предоставили, удержали НДФЛ в размере 1300 рублей (то есть 10000 * 13%). В конце месяца начислили зарплату в размере 1000 рублей, посчитали налог нарастающим итогом с учетом вычета в целом за месяц.

НДФЛ со всего дохода = (11000 — 3000) * 13% = 1040 рублей.

Налог в целом за месяц получился меньше, чем уже уплатили с отпускных.

В отчете все данные указываются следующим образом:

В разделе 1 значение в строке 040 равно значению в строке 070 = 1040 рублей.

Строки по отпускным (если заполнять по порядку):

строка 130 — 10000;

строка 140 — 1300;

Строки по зарплате:

строка 130 — 1000;

строка 140 — -260 (нельзя передать в отчет).

Случай 2. в карточке сотрудника НДФЛ за месяц получился отрицательный. Такое может быть, т.к. расчет налога выполняется нарастающим итогом с учетом начислений, вычетов и налога во всех месяцах с начала года.

Зарплата сотрудника на полставки составляет 5000 рублей. Сотрудник имеет право на налоговый вычет на 3-го ребенка — 3000 рублей в месяц. Но в январе вычет не оформили, а в феврале предоставили вычет сразу за 2 месяца. Излишне удержанный налог вернули сотруднику.

Январь: начислена зарплата 5000 рублей, НДФЛ = 5000*13% = 650 рублей (вычет не предоставили).

Февраль: начислена зарплата 5000 рублей,

НДФЛ = (10000 — 6000)*13% — 650 = -130 рублей (предоставили 2 вычета).

«- 130» – нельзя передать в отчет.