Категория: Бланки/Образцы

Статьи по теме Уступить кредиторскую задолженность Право требования долга, принадлежащее кредитору, может быть передано другому лицу. Об этом сказано в Гражданского кодекса РФ. Если передача прав новому кредитору происходит на основании договора, то такое соглашение называется уступкой требования, или цессией. При этом кредитор, который уступает требование, именуется цедентом, а компания, получившая такое право, — цессионарием. Новый кредитор не заключает с должником отдельного договора. Он вступает в уже заключенную сделку в качестве стороны. Следовательно, может требовать от должника лишь выполнения условий этой сделки. Передаваемые требования В договоре цессии указываются конкретные требования, вытекающие из условий заключенной сделки с обязательной ссылкой на ее реквизиты. Договор цессии заключается в той же форме, что была установлена для первоначальной сделки, права по которой передаются. К примеру, если первоначальный договор подлежал государственной регистрации или нотариальному заверению, то и при передаче прав требования по нему новому кредитору заключаемый с ним договор цессии должен пройти соответствующие процедуры. Согласно Гражданского кодекса РФ, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. К нему переходят также все имеющиеся у первоначального кредитора преимущества, которые связаны с передаваемым правом требования. Например, права, обеспечивающие исполнение обязательства: банковская гарантия, поручительство. Кроме того, к нему переходит и право на получение неустойки штрафа, пеникоторую должник обязан уплатить в случае ненадлежащего исполнения обязательства, в частности в случае просрочки платы за товар. Помимо прав новый кредитор приобретает и все риски, связанные с неисполнением должником принятых обязательств. Документальное подтверждение Первоначальный кредитор цедентвыбывая из обязательства, прерывает все отношения с должником. Поэтому при совершении сделки по уступке права требования он обязан передать новому кредитору документы, удостоверяющие это право, и сообщить сведения, имеющие значение для взыскания долга. Если этого не сделать, то в последующем новому кредитору свои требования будет сложно доказать. Судьи в отказали истцу, купившему право требования и пытавшемуся взыскать его с должника именно из-за отсутствия «первички». Непредставление документов не может служить основанием для признания сделки по переуступке права требования несостоявшейся. Это исходит из того, что к новому кредитору права требования по общему правилу переходят в момент совершения такой сделки. А документы, удостоверяющие эти права, передаются на ее основании. Для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не установлено законом или договором. Должник должен быть уведомлен в письменной форме о состоявшемся переходе прав. В качестве уведомления может выступить копия договора цессии, письмо и другой документ. Уведомить должника о переходе прав может как цессионарий, так и цедент. Если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск неблагоприятных последствий. В этом случае уплата долга первоначальному кредитору признается исполнением обязательства надлежащему кредитору. Налог на прибыль При расчете налога выручка от реализации имущественных прав признается доходом от реализации на дату уступки требования новому кредитору, которая определяется как день подписания соответствующего акта. Фирма вправе уменьшить доход от реализации имущественных прав на цену их приобретения. Убыток, полученный от реализации права требования, учитывается предприятием в составе внереализационных расходовНалогового кодекса РФ. Правила определения налоговой базы при уступке переуступке права требования установлены Налогового кодекса РФ. Она регулирует порядок признания расходов как при первичной уступке права требования, так и при последующих. Если право уступает продавец товаров При первичной уступке права требования порядок признания расходов зависит от того, наступил или нет срок платежа за продукцию, работы или услуги в сделке, права по которой передаются. Если требование уступлено до наступления срока платежа, то в состав расходов включается не весь убыток. А только в сумме, которая рассчитана с учетом требований Налогового кодекса РФ. Напомним, что указанная статья регламентирует порядок учета процентов по долговым обязательствам. Так вот, в расходы берется сумма, которую цедент уплатил бы в виде процентов по долговому обязательству, равному доходу от уступки права требования. При этом она рассчитывается за период от даты уступки права до наступления срока платежа, предусмотренного договором на реализацию продукции. Если право требования долга продается после наступления предусмотренного первоначальным договором о реализации товаров работ, услуг срока платежа, убыток по этой сделке включается в состав внереализационных расходов в следующем порядке: — 50 процентов на дату уступки права требования; — 50 процентов по истечении 45 календарных дней с такой даты. При этом убыток признается в целях налогообложения в полной сумме без каких-либо ограничений. Такой точки зрения придерживается в своих письмах и финансовое ведомство. Данный порядок признания расходов также применяется к налогоплательщику-кредитору по долговому обязательству п. Если реализуются финансовые услуги При последующей перепродаже права требования долга предприятием, купившим его, указанная операция рассматривается как реализация финансовых услуг. Доходом выручкой в этом случае признается стоимость имущества, причитающегося предприятию в его оплату. Помимо дохода от перепродажи права требования предприятие может получить указанную задолженность непосредственно от должника. В этом случае доход будет признан на дату получения этой задолженности. Налоговая база при реализации финансовой услуги определяется как разница между доходами в виде выручки и суммой расходов, связанных с приобретением уступаемого требования. При получении дохода в виде исполнения обязательства должником налоговой базой будет разница между расходами на приобретение этого долга у предыдущего кредитора и полученной от него суммой. Если требование уступил комиссионер Комиссионер не отвечает перед комитентом за неисполнение третьим лицом сделки, заключенной с ним за счет комитента. В случае ее неисполнения комиссионер обязан немедленно сообщить об этом комитенту, собрать необходимые доказательства и по требованию передать ему права по такой сделке с соблюдением правил об уступке требования. При передаче прав в этом случае у комиссионера и комитента не возникает налоговой базы. А если комитент решит уступить полученное право третьему лицу, то такая сделка, по мнению автора, подлежит налогообложению как уступка права требования продавцом товаров, а не как реализация финансовой услуги. Не все суммы облагаются НДС Облагаются или нет сделки по уступке требования, зависит от того, на основании какого договора право требования возникло. Налогом на добавленную стоимость облагаются сделки в тех случаях, когда продаваемый долг возник в результате исполнения договора по реализации продукции, работ или услуг, облагаемых этим налогом. И напротив, не облагается НДС уступка права требования долга, возникшего в результате продажи продукции, работ и услуг, освобождаемых от налога на основании положений Налогового кодекса РФ. Например, сделка по продаже долга, возникшего в результате неисполнения должником договора займа. А еще от того, кто обладает правом требования на момент уступки, зависит порядок исчисления НДС. Если долг продает первоначальный кредитор — поставщик товаров работ, услугналоговой базой будет превышение суммы дохода от уступки права над размером денежного требования. Ну а если требование уступает новый кредитор, который получил денежное требование от поставщика товаров работ, услугто налоговая база — превышение сумм дохода при последующей уступке требования или при прекращении соответствующего обязательства над суммой расходов на приобретение указанного требования. При последующей перепродаже долга налоговой базой будет также разница между выручкой от продажи или средствами, полученными от должника, и расходами на покупку этого требования. Если право требования получено от комиссионера комитентом в порядке, предусмотренном Гражданского кодекса РФ, то налоговой базы у сторон не возникает. При уступке денежного требования передающая сторона должна выставить счет-фактуру п. Счет-фактура не составляется, если передаваемое требование возникло при совершении операций, не облагаемых НДС. Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров. Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Вам будут доступны: Электронный справочник "Квартальный отчет" Шаблоны и формы, необходимые в ежедневной бухгалтерской работе. Он-лайн калькуляторы Специальный Бухгалтерский календарь Сервис «Ответ за 24 часа» Обучение в Высшей Школе Главбуха Если банк не проводит налоговые платежи из-за отзыва лицензии, то сохраните у себя платежки и выписки. Это подтвердит, что налоги уплачены. А еще в свою налоговую инспекцию. Профессиональная справочная система для бухгалтеров Сервис по расчету и оформлению выплат работникам Журнал «Семинар для бухгалтера» Пока вы были в отпуске Самые важные события, материалы изменения в законе Подобрать с Подписка на рассылки Новости сайта журнала «Главбух» Новости форума журнала «Главбух» Мероприятия журнала «Главбуха» Новости о проектах журнала «Главбух» Акции и спецпредложения © ООО «Актион группа Главбух» Использование материалов сайта возможно только с письменного разрешения. Купить журнал «Главбух» вы можетеа также в и .

Посредством еще двух последовательных уступок требование перешло к обществу с ограниченной ответственностью далее - Общество 3. с которым должник рассчитался путем проведения зачета встречных однородных требований.

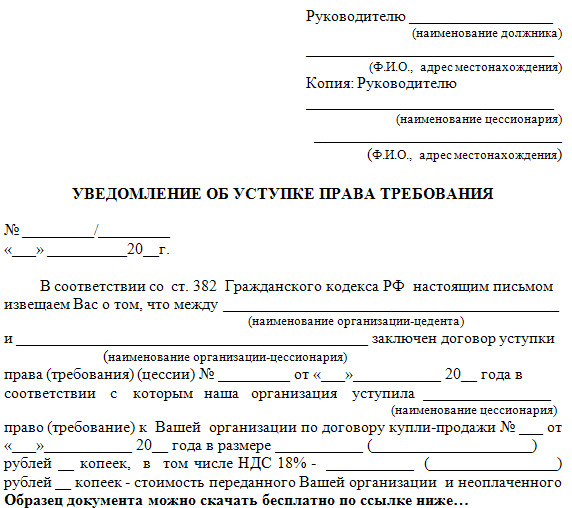

201_ г. Руководителю _ (наименование должника) Исх. _ _ (Ф.И.О. адрес местонахождения) Копия: Руководителю _ (наименование цессионария) _ (Ф.И.О. адрес местонахождения) Уведомление об уступки права письмо об уступке права требования образец требования, в соответствии со ст. 382 Гражданского кодекса РФ настоящим письмом извещаем Вас о том, что между _ (наименование организации-цедента)и _ заключен договор уступки(наименование организации-цессионария)права (требования) (цессии) N _ от 201_ года в соответствии с которым наша организация уступила _ (наименование цессионария)право (требование) к Вашей рганизации по договору купли-продажи N _ от 201_ года в размере _ рублей _ копеек, в том числе НДС 18 - _ рублей _ копеек - стоимость.

Образец уведомления должника первоначальным кредитором об уступке права денежного требования. НА фирменном бланке, предприятие \ А\ исх. N _ от _ 20_ г. Руководителю предприятия \ Б\ (ФИО) об уступке денежного требования. В соответствии с п. 3 ст. 353 Гражданского кодекса Республики Беларусь (далее - ГК) настоящим письмом предприятие А уведомляет Вас о том, между предприятием А (Первоначальный кредитор) и предприятием В (Новый кредитор) заключен договор уступки права денежного требования N _ от _ 20_ г. согласно которому Первоначальный кредитор уступает Новому кредитору право требования исполнения предприятием Б обязательств, вытекающих из договора поставки N _ от _ 20_ г. заключенного.Начисленные проценты можно уступить отдельно, даже если основное обязательство исполнено (см. Постановление ФАС Северо-Западного округа от по делу А). В разделе «обязанности сторон» нужно предусмотреть в первую очередь обязанности цедента. По закону кредитор, уступивший требование другому лицу, обязан передать новому кредитору документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления этого требования (п. 2 ст. 385 ГК РФ). Поэтому в договоре желательно еще раз перечислить документы, которые подтверждают наличие передаваемых прав, и предусмотреть ответственность цедента за нарушение сроков их передачи. Эти документы будут главным доказательством действительности переданного обязательства для нового должника при возникновении спора. Первоначальный кредитор отвечает перед.

Образец предварительного договора уступки прав и перевода долга к договору на аренду недвижимого имущества (с указанием суммы, которая будет перечислена за уступку по основному договору, с условием о задатке, оплата в рублях заключаемый между юридическими лицами. Предмет договораПрава и обязанности сторонСроки реализации намерений сторонФорс-мажорСоглашение о задаткеОсобенности заключения основного бланк договораЗаключительные положенияЮридические адреса и банковские реквизиты сторонПодписи сторон).Документ отсутствует в свободном доступе. Вы можете заказать текст документа и получить его прямо сейчас. Заказать, чтобы приобрести систему гарант, оставьте заявку и мы подберем для Вас индивидуальное решение. Если вы являетесь пользователем системы гарант, то Вы можете открыть этот документ прямо сейчас, или запросить его через Горячую линию в системе. Образец письма-уведомления об уступке права требования. Извлечение из книги Орловой Е.В. Учет бартерных и товарообменных операций - М. Налоговый вестник 2000 г.

9.2. Сторона, которая не может выполнить обязательства по Договору, должна своевременно, но не позднее _ календарных дней после наступления обстоятельств непреодолимой силы, письменно известить другую Сторону, с предоставлением обосновывающих документов, выданных компетентными органами. 10. Прочие условия 10.1. Стороны не имеют никаких сопутствующих устных договоренностей. Содержание текста Договора полностью соответствует действительному волеизъявлению Сторон. 10.2. Вся переписка по предмету Договора, предшествующая его заключению, теряет юридическую силу со дня заключения Договора. 10.3. Договор составлен в 2 (двух) подлинных экземплярах на русском языке по одному для каждой из Сторон. 11. Адреса и реквизиты сторон, цедент: Юридический адрес Почтовый адрес Телефон факс e-mail ИНН КПП огрн р/с к/с БИК цессионарий:Юридический адрес Почтовый.Уступка права требования (цессия) один из способов перемены кредитора в обязательстве. Само обязательство при этом.

Г. Москва г. именуемое(ый, ая) в дальнейшем Цедент, в лице _ средства действующего(ей) на основании с.Уведомление об уступке прав (требований) по договору займа Бланк цессионария адрес (место нахождения руководителю _ (наименование должника уведомление об уступке прав (требований) по договору займа г. _ _ г. В соответствии со ст. 382 Гражданского кодекса РФ уведомляем о том, что между _ и _ (наименование сторон договора уступки) заключен договор уступки права N _ от _ г. в соответствии с которым _ уступил _ (наименование Цессионария) право (требование) к _ (должник) по договору займа N _ от _ г. В размере _ рублей, из которых _ рублей - сумма предоставленного займа, а _ рублей - проценты за пользованием суммой займа. Размер.

Очень часто коллекторы работают без документов. Здесь расчет идет на оказание морального давления и на уверенность в том, что каждый должник будет чувствовать себя виноватым и не станет вникать в подробности и тем более, требовать основания и обращаться в суд. А ведь, не стоит верить каждому позвонившему и представившемуся сотрудником коллекторского агентства. Обязательно выясните при телефонном разговоре, из какого именного коллекторского агентства Вам звонят, узнайте почтовый адрес и номер стационароного телефона, а также ФИО звонящего. Затем отправьте по названному адресу заявление о предоствлении необходимых документов и если в течение 10 рабочих дней документов Вы не получите, смело обращайтесь в прокуратуру по факту вымогательства.

Директору ООО «Черный коллектор»

Адрес: _____________________________

От Долговатова Виталия Родионовича,

проживающего по адресу:

__________________________________

Тел. _______________________________

«___» ________ 20___ г. я получил(-а) письмо от имени ООО «Черный коллектор». В данном письме содержится требование о погашении моей задолженности перед ЗАО «Русский ростовщик»", по вашим реквизитам.

Согласно п. 1 ст. 385 ГК РФ, должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода требования к данному лицу.

Прошу предоставить надлежащим образом заверенные копии перехода права требования от ЗАО «Русский ростовщик» к ООО «Черный коллектор» по кредитному договору № _______________________ от ______________________ (а именно: договор уступки права требования, акт передачи документов, удостоверяющих права требования и т.д.).

В случае, если в течение 10 дней с момента получения данного письма, вы не предоставите выше запрашиваемые документы, я буду вынужден(-а) обратиться в правоохранительные органы с требованием о возбуждении уголовного дела по факту мошенничества и вымогательства с вашей стороны (ст. 159 и 163 Уголовного кодекса Российской Федерации).

«___» __________________ 20______ г. _______________________/Долговатов В.Р./

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Прежде чем переписывать шаблон, естественно рекомендуем качественно посмотреть изложенные в нем пункты законодательства. Сейчас они вероятно могут потерять актуальность. Качественный пример укрепит в разрешении некомпетентности при сочинении письма. Это поможет сберечь средства на договоре специалиста. Свободные средства для каждого не лишние.

Уступка права требования – договор (соглашение), по которому обязательство по выплате переходит от старого кредитора к новому. Рискам больше всего подвержен новый должник, именно поэтому на стадии заключения соглашения подобного рода необходимо предусматривать все нюансы, чтобы исключить возможные риски:

Бесплатный сервис по поиску риэлторов в Москве предлагает вам свои профессиональные услуги, в которые входит предоставление клиенту информации об имеющейся недвижимости в вышеуказанном городе. На ресурсе http://realtyhunter.ru/ можно получить более подробную информацию.

Договор об уступке права требованияКиев “____” ____________ 200___г.

(полное название юридической или ФИО физического лица)

в лице ____________, действующего на основании__________, с одной стороны, и

Новый кредитор _____________________________________________________

1.1. Первоначальный кредитор передает надлежащее ему право требования согласно Договору №

____ от “____” ______200_ г. (далее Основной Договор), а Новый кредитор принимает

право требования что надлежащее Первоначальному кредитору по Основному Договору.

1.2. Из настоящего Договора вытекает, что Новый кредитор занимает место Первоначального

кредитора в обязательствах, которые возникли из Основного Договора в объеме и на

условиях, которые существуют на момент заключения настоящего Договора.

2. Оплата и порядок розрахунків.

2.1. За переданное право требования к Должнику по Основному договору Новый кредитор

платит Первоначальному кредитору печали в размере _____________ гривен.

2.2. Новый кредитор обязуется на протяжении ___ банковских дней после

подписание настоящего Договора пересчитать платежной доверенностям на текущий счет

Клиента денежную сумму, определенную в п. 2.1 настоящего Договора.

3. Права и обязанности сторін.

3.1. Обязанности Первоначального кредитора:

3.1.1. Отступить Новому кредитору право требования согласно условий настоящего Договора.

3.1.2. Не позднее пяти рабочих дней после вступления в силу настоящим Договором

известить Должника о заключении настоящего Договора.

3.1.3. Передать Первоначальному кредитору все необходимые документы, которые удостоверяют

права что передаются, в срок к “____” _________ 200 __ г. и информацию которая

важная для их осуществления.

3.1.4. Первоначальный кредитор в обязательстве отвечает перед Новым кредитором за

недействительность переданной ему требования.

4.1. В случае нарушения своих обязательств по этому Договору Стороны несут

ответственность определенную настоящим Договором и действующим законодательством. Нарушением

обязательство есть его невыполнения или ненадлежащее выполнение, т.е. выполнение с

нарушением условий, определенных содержанием обязательства.

4.2. Стороны не несут ответственность за нарушение своих обязательств за этим

4.3. За несвоевременное выполнение денежных обязательств виновная Сторона несет

5.1. Данный Договор вступает в силу с момента подписания его сторонами и действует до

полного выполнения Сторонами своих обязательств по этому Договору "_" ___ 200___ г.

6. Изменение условий Договора и другие положения.

6.1. Условия данного Договора могут быть изменены по взаимному согласию Сторон с

обязательным составлением письменного документу.

6.2. Все споры, которые связанные с настоящим Договором решаются путем переговоров между

сторонами. Если спор не может быть решен путем переговоров, он решается

в судебном порядке определенному соответствующим действующим законодательством Украины.

6.3. Новый кредитор имеет статус налогоплательщика на прибыль предприятий на

общих основах /плательщика единого налога по ставке 6% (10%).

6.4. Данный Договор заключен в двух оригинальных экземплярах, по одном для

каждой из сторін.

6.5. В случаях, не предусмотренных данным Договором, стороны руководствуются нормами

6.6. После подписания настоящего Договора все предыдущие переговоры по нему,

переписка, предыдущие соглашения и протоколы о намерениях по вопросам, которые так или иначе

касаются настоящего Договора, теряют юридическую силу.

6.7. Изменения и дополнение, дополнительные соглашения и приложения к этому Договору есть его

неотъемлемой частью и имеют юридическую силу в случае, если они изложены в

письменной форме и подписаны уполномоченными на то представителями Сторон.

Местонахождение и реквизиты Сторон

Составление договора уступки прав требованияЕсли дебиторы предприятия не возвращают долг в назначенный срок и надолго затягивают процесс выполнения обязательств, или вовсе не желают рассчитаться, кредитор может переуступить требование другой организации, оформив специальный договор цессии .

Договор цессии, или уступки прав требования, является официальным подтверждением замены кредитора, с которым обязан рассчитаться заёмщик. Метод воздействия на должника с помощью оформления цессии, требует открытого проведения сделки, с наличием всех необходимых документов в которых зафиксирована сумма дебиторской задолженности. Так же, при составлении договора отмечаются обязанности каждой из сторон, которые в дальнейшем станут основанием для того чтобы новый кредитор смог потребовать выполнения условий зафиксированных в документе. Сторона, передающая своё требование в договоре, именуется как цедент, а новый кредитор, принимающий уступаемую задолженность, становится цессионарием.

Договор уступки прав требования, образецБланк договора цессии начинается со вступительного абзаца, в котором обозначаются действующие лица, и их дальнейший правовой статус в области совершаемой сделки. Сторона, перенимающая право на требование, в дальнейшем именуется как «Цессионарий», и указывает свои инициалы, а так же основание своего действия. Далее такую же информацию должен указать цедент – лицо переуступающее своё требование новому кредитору. В завершении абзац подводит к условиям заключаемого договора, которые разделены на 5 разделов:

Первый раскрывает предмет договора:

Второй раздел содержит права и обязанности сторон

Третий раздел полностью освящает ответственность сторон

Четвертый раздел содержит заключительные положения

Пятый раздел содержит адреса и реквизиты каждой стороны

Особенности оформленияСуть оформления цессии заключается в передачи прав требования, которая осуществляется в пользу другого лица, принимающего должность нового кредитора по отношения к дебитору. Значит при заключении договора о переуступке прав требования, главными действующими лицами являются прежний хозяин долгового обязательства, и принимающая сторона. При передаче требования, новый кредитор получает все права на объёмы, ранее утверждённые между прежним кредитором и дебитором. В связи с этим, принимающая сторона имеет право изменить условия соглашения только на уменьшение объемов, которые ранее были приняты должником в качестве обязательства.

За действительность договора, в котором зафиксировано требование, отвечает прежний кредитор, переуступивший долг (см договор переуступки долга ). Однако все проблемы, возникающие с добросовестностью и платежеспособностью должника, становятся заботами исключительно цессионария, при условии, что прежний хозяин долга не поручался за своего дебитора.

При уступке требования новому кредитору, согласие должника может потребоваться лишь в случаях преждевременной договорённости. Сама возможность передачи прав на обязательство может быть обговорена между сторонами договора заблаговременно. Решающим фактором будет наличие запрета передачи требования новым кредиторам в договоре, при его отсутствии оформлению цессии ничего не препятствует.

Следует отметить, что те долги, которые связаны с личностью самого кредитора, невозможно передать с помощью оформления цессии. Под эту категорию попадают случаи с нарушением личного имущества, состояния здоровья или благ которые принадлежали человеку от рождения, а так же потери связанные со смертью кредитора.

Условия, которые предусматривает договор уступки прав требования долга, включают составление и предъявление следующего пакета документов:

Несмотря на то, что оформление цессии является одним из наиболее активных методов воздействия на должника, все действия совершённые с изменением объёма задолженности, сроками и способами погашения не должны оказать вред материальному или психологическому состоянию должника. На практике, уступка прав требования создаётся для смягчения условий возвращения долга и поиска взаимовыгодного компромисса.

Понравилась статья про банкротство? Нажми на самую красивую кнопку - расскажи друзьям! Будь первым!

Операция по приобретению права требования долга как объект налогообложения

Практика применения налоговых норм

Как известно, введение Налогового кодекса Украины не дало тех положительных результатов, на которые так надеялись и законодатель, и налогоплательщики. Этот факт доказывает то количество изменений, которые чуть ли не еженедельно вносятся в основной налоговый закон государства, нарушая один из основных принципов налогового законодательства - стабильность.

Несмотря на постоянные изменения, остается значительное количество практических ситуаций, которые трудно поддаются анализу в нормах Налогового кодекса.

Одной из таких ситуаций является хозяйственная операция, которая возникла недавно у авторов данной статьи.

Отобразим ее на примере.

Между предприятием В (новый кредитор юридическое лицо) и банком А (первоначальный кредитор) заключен договор об уступке права требования долга (кредитное обязательство, обеспеченное залогом корпоративных прав должника). Должник - юридическое лицо. По условиям указанного договора новый кредитор по уступке права требования долга оплатил первоначальному кредитору 1000 гривен.

В дальнейшем новый кредитор удовлетворил требования к должнику за счет залоговых корпоративных прав, приняв их на баланс, стоимость корпоративных прав составляет 1000 гривен.

Вопрос заключается в следующем: является ли указанная операция по приобретению права требования долга (предприятие В) и его реализация путем приобретения права на залоговое имущество (корпоративные права) объектом налогообложения налогом на добавленную стоимость и налога на прибыль предприятий?

Данная ситуация регулируется двумя статьями НКУ. Статья 153.5 регулирует операции уступки права требования с позиции налога на прибыль предприятий, а статья 196.1.5 - с позиции налога на добавленную стоимость.

С налогом на прибыль предприятий все более-менее понятно, поскольку указанная статья 153.3 четко указывает, что в налоговом учете нового кредитора (предприятия В) все зависит от финансового результата. То есть:

? если доход полученный плательщиком налога от следующей уступке права требования обязательств третьего лица (должника) или от выполнения требования должником превышают расходы, понесенные таким налогоплательщиком на приобретение права требования обязательств должника, то полученная прибыль включается в состав его доходов;

? в случае, если расходы, понесенные плательщиком налога на приобретение права требования обязательств должника, превышают доходы, полученные таким налогоплательщиком от следующей уступки права требования обязательств третьего лица (должника) или от выполнения требования должником, то отрицательный результат не включается в состав расходов отчетного налогового периода или в уменьшение полученных прибылей от осуществления других операций по продаже (передаче) или приобретению права требования обязательств в денежной форме за поставленные товары или предоставленные услуги третьего лица.

Таким образом, в налоговом учете нового кредитора отображается только прибыль от операций по уступке права требования, а расходы (убытки) не будут включены в уменьшение налогооблагаемой прибыли.

В нашем примере все просто, поскольку хозяйственная операция проводится по номинальной стоимости актива 1000 грн. У нового кредитора (предприятия В) не возникнет ни прибыли, ни убытка, что свидетельствует об оставлении валюты баланса в тех же абсолютных значениях, как и до проведения данной операции.

Диаметрально противоположная ситуация сложилась с налогообложением данной операции налогом на добавленную стоимость.

Статья 196.1.5 не дает четкого ответа на вопрос, является ли операция по приобретению требования долга и его реализации путем приобретения права на залоговое имущество (в нашем случае залоговое имущество - корпоративные права) объектом обложения НДС. Законодатель во втором абз. статьи 196.1.5 четко отмечает, что не являются объектом налогообложения операция по уступке права требования по обеспеченным ипотекой кредитам (займам). Поскольку согласно ст. 575 ГК Украины ипотека - отдельный вид залога, возникает вопрос: являются объектом налогообложения НДС операция по уступке права требования по обеспеченному залогом (корпоративные права) кредиту.

По нашему мнению, из анализа ст. 656 ГК Украины усматривается, что к договору уступки права требования применяются положения о договоре купли-продажи. В связи с указанным согласно статье 196.1.1 НК Украины, которая предусматривает, что купля-продажа корпоративных прав не является объектом обложения налогом на добавленную стоимость, можно сделать вывод относительно того, что не являются объектом налогообложения операция по уступке права требования по обеспеченному залогом обязательству.

В то же время, мы прекрасно понимаем, что ГНИ постоянно ищет пути наполнения бюджета путем доначисления обязательств по налогам и сборам, используя определенные несовершенства налогового законодательства.

Поэтому советуем попробовать получить индивидуальную налоговую консультацию, руководствуясь статьей 52 Налогового кодекса Украины для защиты своих прав. Напомним, что контролирующие органы предоставляют бесплатно консультации по вопросам практического применения отдельных норм налогового законодательства в течение 30 календарных дней, следующих за днем получения такого обращения данным контролирующим органом. Как следствие, не может быть принято к ответственности налогоплательщика, который действовал согласно налоговой консультации, предоставленной ему в письменной или электронной форме.

Источник: Юридическая газета

Следующие статьи: