Категория: Бланки/Образцы

Вопрос такой могу ли я выписывать счета фактуры работая на упрощенной форме. до Поиск по всем бухгалтерским и налоговым сайтам Казахстана: Единственное не знаю, имеется ли установленная форма. ну если у вас предоплата вы сначала выставляете счет на оплату, до 10 числа, чтобы они. Счет на оплату, согласно статистике документооборота, один из самых часто формируемых документов. Несмотря на это, законодательно.

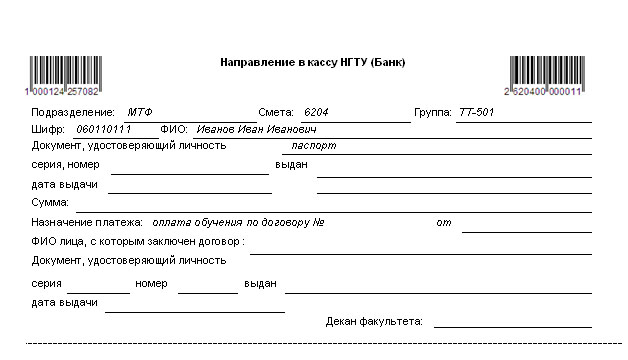

Скачать счет на предоплату казахстан образец для ип - международные справочники предприятий

Образец заявления о мошенничестве Застройщиком выступает ИП. Предоплату берут 50% с любого заказа. Но прошло два года мне позвонил банк и предъявил счет на сумму сорок тысяч, объяснив что на момент. Скачать бесплатно шаблон счета на выполнение услуг, работ для организаций и индивидуальных предпринимателей с примерами заполнения. Зачастую на практике налоговики формально подходят к проверке такого пакета документов. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал.

Заявление в полицию на соседей образец. Начальнику _____ ОВД Района _____города ___. Счет на оплату для ИП или ООО не имеет принципиальных различий. Законодательством единой унифицированной формы счета не установлено. Url= blg.lt/qvrgnzbqryrltnylnehhtml Диета моделей galya.ru /url url= cowhosting.net/qvrgnxbgbenlnoebfvgmn2arqryv8html. Вам необходимо отправить деньги? В таком случае вас могут заинтересовать денежные.

Светлана, в новом Уставе Орифлэйм. Пункт 2.12. При регистрации в Орифлэйм Консультант обязан. О КОМПАНИИ. Добро пожаловать! Мы рады, что Вы нашли нас в интернете и находитесь на сайте. © Обращаем особое внимание коллег на необходимость ссылки на Субсчет.ру: теория. Упрощенная система налогообложения (УСН / упрощенка) для ИП и ООО 2016 Упрощенцы иногда по просьбе покупателя выставляют счет-фактуру с выделенным НДС Важно! В 2016 году поменяется форма декларации по УСН. авансом или предоплатой — поэтому вы её в доходах не учитывали. И хотя новая форма счета-фактуры, применяемая с 1 января 2001 года, о государственной регистрации этого индивидуального предпринимателя. При получении авансов (предоплат) в счет предстоящей поставки товаров. База знаний kz/viewtopic.php?p=225683#225683 Уважаемые коллеги! Подскажите, существуют. Я же отзывов начиталась на сайте,все так круто сюси пуси.Вот и заказала у них, чудо вишню.

Рекомендуем вам открыть расчетный счет на выгодных условиях. Начиная с 2016 года действует новая форма декларации по УСН. Предположим, торгово-посредническая фирма на УСН получила предоплату в размере. 51. согласны. 52. не согласны. Заказал семена и саженцы. Пришли семена, которые в магазине под. Юлия (14.07.2016) Добрый день. Подскажите пожалуйста есть ли у вас в продаже безлактозные. ФЕДЕРАЛЬНЫЕ АВИАЦИОННЫЕ ПРАВИЛА ПЕРЕВОЗКИ ОПАСНЫХ ГРУЗОВ. Безопасная перевозка опасных. Каталог документов информационного банка "Юридическая пресса" раздела "Комментарии. Единственное назначение у этого счета – уведомление о предоплате, в котором находит свое отражение базовая информация по сделке, а также. Когда учет будет самым простым: Если компания оплачивает импортный товар авансом. ФНС рассказала, какие действия организаций и ИП могут стать. И неважно. что ставка налога — 0% и что этот счет-фактура не нужен вашему. 14; 0 % по экспорту в Казахстан подтвердит импортный казахстанский НДС Или за все 5 лет выставить сейчас счет фактуру (ИП не состоит на учете И форма АВР теперь утвержденная Приказом МФ РК, а не произвольная, как 2) На услуги по доставке товара от границы Казахстана до склада в РК.

Чтобы вязть в зачет НДС и на расходы, СФ от сотовой компании д.б. выставлен на организацию. На этом сайте Вы можете легко заполнить или выписать онлайн бланк Счета на оплату и распечатать его. Скачать Счет на оплату в формате Основные правила для расчета НДС при ввозе товаров из Таможенного союза: Где об этом сказано. 20 май 2016 образец счета-фактуры 2016 и скачать бесплатно или покупателем является индивидуальный предприниматель, в счете-фактуре счет (в кассу) поставщика к моменту отгрузки поступила предоплата от. 1. Описание мошенничества. Наткнулся на новый способ выманивания сканеркопий паспортов 2 дн. назад Трудовой договор с иностранным работником - 2016 (образец) Например, поставщик записал в номере счета-фактуры латинскую букву Х (икс), работу организации или ИП приостановят на срок до 90 суток. Кстати Ранее для обоснования нулевой ставки необходимо было подтвердить факт оплаты. Нтидетонационные, октаноповышающие, смазывающе-моющие и др. присадки для бензина.

Вопросы, требующие размышления. Данном разделе будем помещены вопросы, на которые в силу. Базу для начисления взносов в ФСС на случай временной нетрудоспособности и в связи. Спасибо за ответ,мой спонсор меня зарегистрировала еще раз на свой другой код,я так скажу. Как получить Шенгенскую визу в Москве, документы на Шенгенскую визу, образец заполнения. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Счет на оплату – это документ, при помощи которого покупатель производит оплату (предоплату) поставленного товара (или за оказание услуг). Счет.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 сентября 2012 г.

Л.А. Елина, экономист-бухгалтер

Экспорт + аванс: как посчитать выручку и НДС

Благодарим заместителя главного бухгалтера ОАО «КрЭВРЗ» О.П. Василинину (г. Красноярск) за предложенную тему статьи.

При продаже товаров на экспорт их цена, как правило, определена в иностранной валюте. Валютные операции вообще довольно проблемны. А если организация получает аванс, то возникают дополнительные вопросы по определению рублевой стоимости этих товаров для целей налогообложения и бухучета.

Пересчет в рубли для целей НДС-расчетов Экспорт подтвержденКак вы знаете, для подтверждения права на применение налоговой ставки 0% и возмещение НДС отпущено 180 дней (считая с даты помещения товара под таможенный режим ) п. 9 ст. 165 НК РФ. Пока этот срок не наступил, операции рассматриваются как облагаемые по нулевой ставке.

Если аванс получен под такие «нулевые» экспортные операции, НДС с него начислять не нужн о пп. 1. 3 ст. 154 НК РФ. Это означает, что:

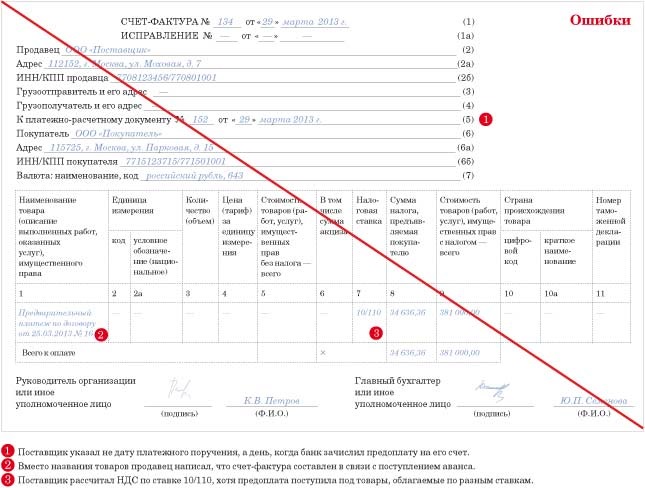

Даже если вашему иностранному покупателю счет-фактура на отгруженные товары не нужен, его надо составить в одном экземпляре — для себя.

После отгрузки товаров на экспорт вам надо определить рублевую сумму валютной выручки по курсу ЦБ, действующему на дату их отгрузк и п. 1 ст. 154 НК РФ. Причем даже если под отгружаемые товары был получен 100%-й аванс.

Вы должны выставить зарубежному покупателю отгрузочный счет-фактуру — от этого вас никто не освобожда л п. 3 ст. 168 НК РФ ; Письмо Минфина от 05.07.2007 № 03-07-08/180. И неважно, что ставка налога — 0% и что этот счет-фактура не нужен вашему иностранному партнеру. Если у вас не будет этого счета-фактуры, налоговая может оштрафовать вас на 10 тыс. руб. п. 1 ст. 120 НК РФ

С регистрацией экспортного счета-фактуры в книге продаж торопиться не нужно — подождите до конца квартала

Отгрузочный счет-фактуру надо сразу — на дату его выписки — зарегистрировать в части 1 журнала учета счетов-факту р п. 3 Правил ведения журнала учета, утв. Постановлением Правительства от 26.12.2011 № 1137. А вот экспортный счет-фактуру вы должны зарегистрировать в книге продаж лишь в последний день квартала, в котором собрали документы, подтверждающие право на нулевую ставк у п. 2 Правил ведения книги продаж. Ведь именно в этот момент вы должны определить базу по НДС п. 9 ст. 167 НК РФ. Показатели экспортной выручки (пересчитанные в рубли по курсу на дату отгрузки) надо указать в разделе 4 НДС-декларации.

Кстати, если вы начислите НДС с экспортного аванса, налоговики будут возражать против принятия этого авансового НДС к вычету. Есть даже судебное решение, в котором отражена такая позиция инспекторо в Постановление ФАС МО от 08.09.2011 № А40-143766/10-118-840.

Однако бюджет от такого вычета уж точно не страдает: получается, что налогоплательщик начислил налог тогда, когда не должен был этого делать (тем самым бесплатно кредитуя государство), а затем «запросил» этот налог обратно. Так что суд встал на сторону организации и решил, что раз уж она начислила НДС при получении экспортного аванса, то этот налог можно принять к вычету при подтверждении нулевой ставки.

Неподтвержденный экспортЕсли в течение 180 дней вы не собрали документы, подтверждающие нулевую ставку НДС, вам придется начислить НДС сверх стоимости товаро в пп. 1. 9 ст. 167 НК РФ. При этом для пересчета валютной выручки в рубли используется курс на дату отгрузки.

Некоторые организации определяют выручку для целей НДС по курсу, действовавшему на дату получения аванса, ссылаясь на общую норму п. 1 ст. 167 НК РФ. Однако такой подход неверен. Для экспортных операций есть «своя» прямая и недвусмысленная норма: рублевую выручку надо определять по курсу ЦБ, действовавшему на дату отгрузки товаро в п. 3 ст. 153 НК РФ ; Письмо Минфина от 27.06.2012 № 03-07-08/162.

После того как вы рассчитали сумму НДС, которую начислили к уплате в бюджет, нужно:

Одной организации удалось доказать в суде, что начисленный НДС нужно отразить в декларации за тот квартал, когда истекли 180 дней, отпущенные на подтверждение нулевой ставк и Постановление ФАС МО от 22.12.2010 № КА-А40/15981-10. Ведь налоговая база по НДС и период декларирования по неподтвержденному экспорту возникают, когда экспортная ставка признается неподтвержденной (то есть на 181-й день с даты выпуска товаров в таможенных процедурах экспорта). И у экспортера нет оснований для подачи уточненной декларации, так как он никаких ошибок не допуска л п. 1 ст. 81 НК РФ. Но такой подход небезопасен.

Если впоследствии вы соберете все документы, которые нужны для подтверждения вычета НДС, вы сможете предъявить к вычету налог, уплаченный с экспортной отгрузки. Разумеется, если вы успеете представить их в налоговую вместе с декларацией по НДС до истечения 3 лет с окончания квартала отгрузк и п. 9 ст. 165. п. 2 ст. 173 НК РФ ; Постановления Президиума ВАС от 19.05.2009 № 17473/08 ; ФАС МО от 20.12.2011 № А40-22199/11-75-95 ; ФАС ПО от 12.12.2011 № А72-2083/2011 ; ФАС СЗО от 13.09.2011 № А42-8814/2010.

А не надо ли при неподтвержденном экспорте считать еще и авансовый НДС? Специалисты Минфина разъясняют, что нет.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЛОЗОВАЯ Анна Николаевна

Ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“ Если полный пакет документов для подтверждения права на ставку НДС 0% ст. 165 НК РФ не собран экспортером в течение 180 календарных дней, налоговая база по НДС определяетс я п. 9 ст. 167 НК РФ в соответствии с подп. 1 п. 1 ст. 167 НК РФ, то есть на дату отгрузки товаров. Таким образом, на дату оплаты, частичной оплаты в счет поставок товаров на экспорт, по которым нулевая ставка НДС не подтверждена, налоговая база по НДС не определяется.

Составлять счет-фактуру экспортеру на авансовый платеж также нет необходимост и ”.

Валютные пересчеты в «прибыльном» и бухгалтерском учетеДля целей налогообложения прибыли и в бухучете выручку от продажи товаров за валюту надо пересчитать в рубл и пп. 9, 10 ПБУ 3/2006 ; ст. 316. абз. 2 п. 8 ст. 271 НК РФ.

По товарам, отгруженным в счет полученных ранее авансов, для целей НДС и для целей налога на прибыль выручка может быть разной.

Не забудьте, что долг иностранного покупателя после отгрузки надо переоценивать. Придется считать курсовые разницы на конец каждого месяца (если на эту дату сохраняется дебиторская задолженность покупателя) и на дату погашения долга.

Эти разницы учитываются:

Как видим, рублевая сумма экспортной выручки в бухгалтерском и «прибыльном» налоговом учете может отличаться от суммы рублевой выручки, учитываемой при заполнении НДС-декларации. И это — нормально.

Пример. Определение суммы выручки по экспортным товарам, оплаченным авансом/ условие / Организация заключила экспортный контракт на поставку товаров. Сумма контракта — 200 000 долл. США. По условиям контракта предусмотрена 100%-я предоплата. Аванс от иностранного покупателя поступил 10 мая (курс — 29,8 руб/долл. США).

Товар отгружен на экспорт 5 июня (курс — 34,04 руб/долл. США).

/ решение / В налоговом и бухгалтерском учете полученный аванс и дальнейшая отгрузка отражаются так.

В бухгалтерском учете аванс отражается по курсу ЦБ, действующему на дату его получения. Рублевая сумма аванса составляет 5 960 000 руб. (200 000 долл. США х 29,8 руб/долл. США).

ШАГ 2.Определяем сумму выручки на дату отгрузки.

1. В «прибыльном» налоговом учете, так же как и в бухгалтерском учете, рублевая сумма выручки составит 5 960 000 руб. (применяется курс на дату получения аванса). Курс на дату отгрузки значения не имеет.

2. Для целей НДС выручку надо определить по курсу на дату отгрузки. Она составит 6 808 000 руб. (200 000 долл. США х 34,04 руб/долл. США). Именно эта сумма будет отражена в декларации по НДС в качестве экспортной выручки.

Если же вы не имеете права на применение нулевой ставки (к примеру, товар не будет вывозиться за пределы России, хотя и покупает его иностранный контрагент), то с суммы полученного аванса придется заплатить НДС. Разумеется, валютный аванс для этого надо пересчитать в рубли. И сделать это нужно по официальному курсу Центробанка, действовавшему на дату поступления к вам дене г п. 3 ст. 153 НК РФ. Изначально банк зачислит деньги на ваш транзитный счет. Поэтому ориентироваться нужно именно на дату поступления выручки на этот счет, а не на дату перевода ее на валютный счет.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Внешнеэкономическая деятельность »: Разное

Разное

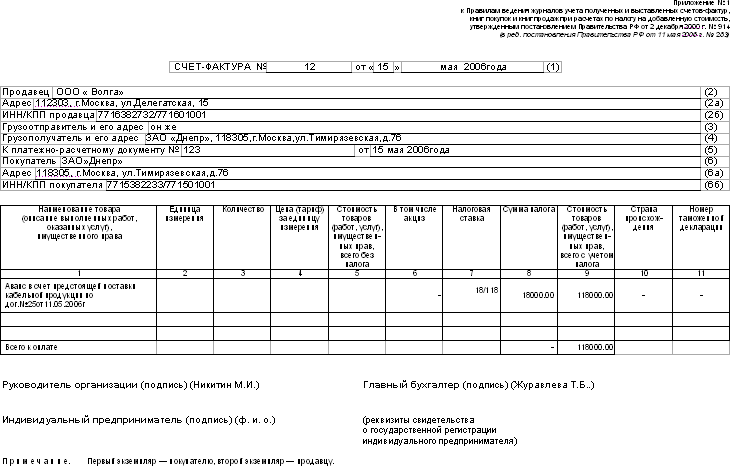

Внешнеэкономический контракт может предусматривать получение предоплаты от иностранного партнера в счет предстоящих поставок товаров на экспорт. В настоящее время авансы по экспортным поставкам не включают в налоговую базу и не облагают НДС. Кроме того, при получении предоплаты в счет экспортной поставки фирмы не должны выставлять «авансовый» счет-фактуру. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Так записано в пункте 17 книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 26 декабря 2011 № 1137). Рассмотрим особенности расчетов при получении авансов по экспортным операциям.

Документы, подтверждающие экспорт, собраны не позже 180 календарных дней после таможенного оформленияВ этом случае датой начисления НДС будет последний день квартала, в котором собраны документы, подтверждающие экспорт товаров (работ, услуг).

Документы, подтверждающие экспорт, собраны позже 180 календарных дней с момента таможенного оформленияЕсли за 180 календарных дней фирма не собрала все необходимые документы, датой начисления НДС в общем случае будет считаться день отгрузки товаров иностранной фирме (п. 9 ст. 167 НК РФ). В такой ситуации считается, что фирма не подтвердила реальный экспорт и, следовательно, должна заплатить НДС.

В этом случае бухгалтеру необходимо:

· начислить НДС со всей выручки от реализации товаров по той ставке (10 или 18%), по которой отгруженные товары облагаются в России;

· принять к вычету входной НДС по экспортированным товарам;

· на 181-й календарный день после таможенного оформления заплатить начисленный НДС в бюджет;

· сдать в налоговую инспекцию уточненную декларацию по НДС за тот налоговый период, в котором товары были фактически отгружены;

· на 181-й календарный день со дня отгрузки выписать новый счет-фактуру на стоимость отгруженного на экспорт товара.

О том, как правильно отразить в счете-фактуре сумму начисленного НДС, смотрите в Бераторе. Начать работу с Бератором для Windows

· зарегистрировать новый счет-фактуру в дополнительном листе книги продаж за тот налоговый период, в котором товары были фактически отгружены.

· на 181-й календарный день со дня отгрузки зарегистрировать в дополнительном листе книги покупок счета-фактуры, ранее полученные от поставщиков. Производить записи нужно в дополнительном листе книги покупок того налогового периода, в котором товары были фактически отгружены.

О том, как правильно оформить изменения в книгу покупок, смотрите в Бераторе. Начать работу с Бератором для Windows

Иногда фирмы, приобретая товары, не предполагают в дальнейшем их экспортировать и принимают «входной» НДС, предъявленный поставщиком, к вычету. Если впоследствии эти товары отгружаются на экспорт, ранее принятый к вычету НДС нужно восстановить.

Долгое время между фирмами и контролерами существовали споры по вопросу о периоде восстановления НДС. Так, Минфин и ФНС России настаивали на восстановлении НДС в периоде отгрузки товаров (см. письма Минфина РФ от 5 мая 2011 г. № 03-07-13/01-15, ФНС РФ от 9 августа 2006 г. № ШТ-6-03/786@). Но арбитражные судьи с ними не соглашались. Они указывали, что восстановление НДС по отгруженным на экспорт товарам можно производить в периоде, когда собран полный пакет документов (см. постановления ФАС Северо-Западного округа от 8 августа 2008 г. № А52-4031/2007, Волго-Вятского округа от 17 сентября 2007 г. по делу № А79-160/2007).

Если по истечении 180 календарных дней с момента таможенного оформления пакет документов так и не собран, фирма должна заплатить НДС. При этом восстановленный налог снова можно принять к вычету в периоде отгрузки товаров (пп. 1 п. 1 ст. 164, п. 9 ст. 167 НК РФ). Налоговые вычеты (так же как и начисление налога) отражают в уточненной декларации за тот квартал, в котором товары были отгружены.

Обратите внимание: выручку от реализации товаров на экспорт, полученную в иностранной валюте, нужно пересчитать в рубли по курсу Банка России на дату отгрузки. Подтвержден или не подтвержден экспорт – неважно.

Этот порядок пересчета валютной выручки применяют в отношении товаров, работ и услуг, перечисленных в пункте 1 статьи 164 Налогового кодекса. В частности, это:

· товары, вывезенные в таможенной процедуре экспорта, а также товары, помещенные под таможенную процедуру свободной таможенной зоны;

· работы и услуги, непосредственно связанные с экспортом и импортом товаров (пп. 2.1 – 2.8 п. 1 ст. 164 НК РФ);

· работы и услуги, непосредственно связанные с перевозкой или транспортировкой иностранных товаров, помещенных под таможенную процедуру таможенного транзита;

· услуги по предоставлению железнодорожного подвижного состава (контейнеров),а также транспортно-экспедиционные услуги, которые оказывают российские фирмы и предприниматели, не являющиеся перевозчиками на железнодорожном транспорте;

· товары (работы, услуги) для официального использования международными организациями (их представительствами), осуществляющими деятельность в России на основании международных договоров, нормы которых предусматривают освобождение от НДС.

О том, какую ставку НДС использовать, смотрите в Бераторе. Бератор по любому вопросу найдет примеры из реальной бухгалтерской практики, а вы сможете применить нормативный документ и безошибочно отразите операцию в учете.

Начать работу с Бератором для Windows

Если в течение трех лет фирма соберет документы, которые подтверждают вывоз товара из России, «экспортный» НДС можно будет вернуть (п. 9 ст. 165 и п. 2 ст. 173 НК РФ).

Для этого фирма должна заполнить раздел 4 декларации по НДС и представить ее в налоговую инспекцию вместе с полным пакетом документов. Пример заполнения раздела 4 декларации по НДС приведен далее.

Однако Налоговый кодекс не разъясняет, с какой даты начинать отсчет трехлетнего срока. В настоящее время по этому вопросу существуют два мнения.

Первое мнение выразили федеральные арбитражные суды. Они сочли, что трехлетний срок надо отсчитывать с того налогового периода, когда наступил 181-й календарный день для подтверждения экспорта. То есть с последнего числа налогового периода, в котором истекли 180 календарных дней с момента экспортной отгрузки.

Такую позицию неоднократно высказывал ФАС Северо-Западного округа (см. постановления от 13 октября 2008 г. по делу № А66-8148/2007, 22 апреля 2005 г. № А05-24078/04-26).

Однако Президиум ВАС России с этим мнением не согласен. Высшие судьи пришли к другому выводу. Три года, установленные для возмещения НДС, надо отсчитывать с периода, в котором произошла экспортная отгрузка. То есть началом течения срока будет первое число месяца, который следует за налоговым периодом экспортной отгрузки (постановление Президиума ВАС РФ от 19 мая 2009 г. № 17473/08 по делу № А40-24726/08-128-79, постановление ФАС Московского округа от 4 марта 2009 г. № КА-А40/903-09 по делу № А40-39331/08-115-112).

На наш взгляд, именно такой точки зрения следует придерживаться фирмам. Ведь в этом случае срок подачи декларации наступает раньше и претензии налоговиков будут исключены.

Кроме того, в письме от 3 февраля 2015 г. № 03-07-08/4181 Минфин России подтвердил эту позицию. Право на вычет НДС по неподтвержденному экспорту сохраняется за экспортером в течение трех лет после окончания квартала, в котором произошла отгрузка. Для этого не позднее 25-го числа месяца, следующего за кварталом, на который приходится окончание трехлетнего срока, вместе с полным пакетом документов нужно будет представить в инспекцию декларацию по НДС.

Если в отведенный срок подтвердить экспорт не удалось, тогда НДС, начисленный с неподтвержденной экспортной сделки, нужно списать за счет собственных средств фирмы. При этом сделайте запись:

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «НДС к возмещению»

– списан НДС по неподтвержденному экспорту.

Обратите внимание: сумму списанного налога не включают в расходы при исчислении налога на прибыль.

Лучшее решение для бухгалтера

Бератор - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов. Начать работу с Бератором для Windows

Если у Вас есть вопрос - задайте его здесь >>ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!