Категория: Инструкции

Электронная база данных ПИК НДС – это программа, предназначенная для администрирования экспортного НДС. По закону налогоплательщики не обязаны вносить данные в ПИК НДС самостоятельно. Вы можете не выполнять просьбу налоговой по заполнению данных в эту программу. По мнению налоговиков, налогоплательщики должны быть сами заинтересованы использовать ПИК НДС, чтобы сократить сроки на проверку (хотя по факту это не всегда происходит) и помочь налоговой в более тщательном и качественном проведении проверки с целью профилактики отказов от возмещения из-за технических ошибок. ИФНС считает, что эта программа позволит налогоплательщику при занесении сведений самостоятельно проконтролировать их правильность и полноту. Однако, по мнению многих бухгалтеров, на самом деле речь идет о двойном контроле.

1. Из ПИСЬМА ФНС РОССИИ от 09.11.2006 № ШТ-6-03/1093@

«Федеральная налоговая служба с целью улучшения администрирования налога на добавленную стоимость, а также повышения качества анализа и представления на региональный и федеральный уровни информации по показателям ПИК "НДС" сообщает следующее.

Управлением администрирования косвенных налогов совместно с ФГУП ГНИВЦ ФНС России изменен состав реквизитов и доработана структура информации, передаваемой в рамках ПИК "НДС" в соответствии с Приказом МНС России от 13.06.2002 № БГ-3-03/298.

Начиная с 20.10.2006 введены в промышленную эксплуатацию новые версии программного обеспечения (далее - ПО) ПИК "НДС", в том числе:

При этом предусмотрена возможность работы в территориальном налоговом органе как с использованием новой версии ПО налогоплательщика, так и с использованием предшествующей версии.»

«Перечень реквизитов баз данных ПИК "НДС"

I. Реализация товаров, вывезенных в таможенном режиме экспорта

II. Реализация товаров, произведенных на территории Российской Федерации, в Республику Беларусь

III. Реализация товаров, страной происхождения которых не является Российская Федерация, в Республику Беларусь

IV. Реализация товаров, помещенных под таможенный режим свободной таможенной зоны.»

2. Из Письма ФНС России от 31.05.2006 N ШТ-6-03/561@

«Приказом Федеральной налоговой службы от 27.12.2005 N САЭ-4-06/156дсп "Об осуществлении контроля за обоснованностью возмещения налога на добавленную стоимость при реализации товаров (работ, услуг), облагаемых налогом на добавленную стоимость по налоговой ставке 0 процентов" обеспечение полноты, достоверности и своевременности заполнения и передачи на федеральный уровень информации по показателям базы данных ПИК "НДС" возложено на руководителей (исполняющих обязанности руководителя) управлений ФНС России по субъектам Российской Федерации (пункт 4.2 Приказа).»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Ирина Боброва (Москва)

Ирина Боброва (Москва)Олеся Егорова

Что требуется для получения освобождения от уплаты НДС. О своем намерении не платить НДС вы должны уведомить налоговую инспекцию по месту учета (п. 3 ст. 145 НК РФ). Это нужно сделать не позднее 20-го числа месяца, с которого вы начали.

Константин Дьячков

с-ф выставлять вы не сможете, иначе придется заплатить НДС. а по поводу документов лучше проконсультироваться в налоговой

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Сергей Бирюков (Мск)

Сергей Бирюков (Мск)Олеся Егорова

Если под словом "открыть", Вы имеете в виду открытие счета в новом банке, то Вам нужно: 1) Выбирать банк, 2) Пойти в него или зайти на сайт, чтобы узнать какие документы требует конкретный банк. Можно даже попросить, чтоб они вам их по.

Константин Дьячков

легко, 10 руб. и он готов В смысле открыть счет! А тот вы что закрыли! Обычно после предоставления нужных документов налоговая выдает решение о востановлении работы счета. приходите в другой банк и открываете там счет, а также придется.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Демьян Сергеев (Мск)

Демьян Сергеев (Мск)Олеся Егорова

Тут сложно. Можно сч-ф и не прикладывать, тогда фирма теряет право на вычет по НДС, т. е. 18% от суммы. Это в том случае, если гостиница работает с НДС и в чеке он выделен. Если сч-ф нет, то придется списывать сумму НДСа за счет чистой.

Константин Дьячков

"ЭЖ Вопрос-Ответ", 2008, N 4 Вопрос: Некоторые наши поставщики находятся далеко, и на доставку их товаров уходит больше недели, а то и несколько недель. Отгрузив товар, они высылают нам счет-фактуру по факсу, а оригинал приходит через.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Как известно, подтверждение 0 % ставки НДС при экспортных сделках является одной из самых сложных тем в бухгалтерском учете. Несмотря на то, что перечень необходимых документов для подтверждения 0% ставки при экспорте установлен законодательно (ст. 165 НК РФ и п.

Когда налоговая требует предоставлять данные в программе ПИК НДС?

Отправить на почту

Где ПИК НДС скачать бесплатно?

Как узнать, какая у ПИК НДС последняя версия?

Для чего нужна программа ПИК НДС

Информационная программа НДС: обязанность или право?

В связи с тем, что ни в одном законодательном акте не указано, что налогоплательщики обязаны вносить данные в ПИК НДС самостоятельно, и исходя из информации, приведенной выше, становится понятно, что налогоплательщики могут не выполнять просьбу налоговой по заполнению данных в эту программу.

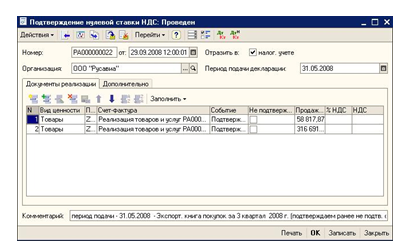

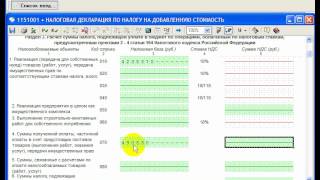

В книге покупок отражаются только те поступления товара, по реализации которого мы запрашиваем подтверждение ставки НДС 0%. После формирования книги покупок и книги продаж, формируется декларация по НДС. По данным операциям заполняется раздел 4 или 6 декларации. При заполнении, следует указать код экспортной операции:

При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами России, а сам документ должен содержать отметку таможни, действующей в пункте пропуска товаров.

«Вопрос 7. Обязательно ли представление налогоплательщиком в налоговый орган сведений об экспортной операции в электронном виде посредством программного средства "Возмещение НДС: налогоплательщик" для их использования в ПИК "НДС" и является ли непредставление налогоплательщиком указанных сведений в электронном виде основанием для принятия налоговым органом решения об отказе в возмещении НДС?

Добрый день! подскажите, пожалуйста, инструкцию по заполнению ПИК НДС. Буду заранее очень благодарна любым советам. Поделиться с друзьями

18.10.2013,15:02 Модератор Регистрация 27.12.2003 Адрес Санкт-Петербург Сообщений 194,135 julia_bz, а что мешает взять инструкцию на сайте gnivc?

А не подскажите, куда конкретно нужно на этом сайте зайти. хоть примерное направление?

18.10.2013,15:46 Модератор Регистрация 27.12.2003 Адрес Санкт-Петербург Сообщений 194,135 18.10.2013,16:18

Большое спасибо, вы очень помогли.

Нормативные акты: ПИК НДС

Статьи, комментарии, ответы на вопросы: ПИК НДС

Теперь ошибку исправили: согласно регламенту, при реализации в Республику Беларусь товаров, происходящих из Российской Федерации либо Республики Беларусь, данный раздел не заполняется.

Если в разделе «Текущая декларация» выбран признак экспортера «Производитель», то в разделе «Сведения о поставщиках» заполняются показатели по основному сырью и материалам с учетом отраслевой специфики производителя, формирующим 90 процентов от суммы НДС к вычету.

Для этого необходимо скачать программный комплекс «Возмещение НДС: Налогоплательщик». Ведь, как сказала ФНС еще в 2006г. представление сведений посредством ПК «Возмещение НДС: Налогоплательщик» способствует более оперативному проведению камеральной проверки декларации по НДС и ускоряет процесс принятия решения о правомерности применения нулевой ставки по НДС и о возмещении входного налога из бюджета ().

На сегодняшний день тема возмещения НДС при экспорте товара в Казахстан очень актуальна. Рынок Казахстана характеризуется устойчивым спросом не только на товары российского производства, но и на китайские товары, себестоимость которых ниже при поставке через Россию. Многие руководители ошибочно полагают, что это сложная процедура, которая занимает много времени и не гарантирует положительный результат.

Я являюсь руководителем консалтинговой компании, которая успешно оказывает данную услугу уже второй год. В результате мои Клиенты получают возмещение НДС на свой расчетный счет в строго оговоренные законом сроки, а случаев отказа еще не было.

В данной статье я готова предложить пошаговую инструкцию возмещения НДС при экспорте товара в Казахстан.

1. Первое с чего начинается вся процедура –момент заключения контракта с иностранным контрагентом. Здесь Бухгалтер может проконтролировать правильность составления всех основных пунктов, в т.ч. условия оплаты(предоплата или по факту отгрузки), лицо,являющееся плательщиком(возможна ситуация, когда плательщиком является третье лицо, о чем должно быть прописано в контракте с указанием его реквизитов).

2. Второй шаг: оформление паспорта сделки. Для этого необходимо обратиться в удобный для Вас банк где будет предложен список необходимых документов для конкретной ситуации. Важно отметить, что при отгрузке товара на всю сумму контракта, необходимо оформить закрытие паспорта сделки. На следующий контракт оформляется новый паспорт сделки.

3. Третий шаг: получение аванса на р/с. Данный этап подразумевает прямую работу с банком. После того как поступают денежные средства на расчетный счет, необходимо в течение двух недель (сроки варьируются исходя из даты обращения в банк, но не менее двух недель) оформить Справку о валютных операциях. В ней необходимо объяснить для каких целей пришли Вам эти средства. Эта справка обязательна банку для контроля Ваших валютных операций, сдается она в банк.При не оформлении данной справки, возможен штраф до 40 000,00руб.

Эта статья участвует в Конкурсе на лучшую статью.

Победителя ждет главный приз - 30 000 рублей!

Узнать больше о конкурсе

4. Далее формируется отгрузкав Казахстан в бухгалтерской программе(1С, например). Ставка НДС указывается в документах сразу 0%, т.к. предполагается ее подтверждение.

5. Пятый шаг: формирование и сдача ежемесячной отчетности в таможенную статистику. Это довольно объемная работа, поскольку при этом необходимо знать все коды ТНВЭД отгруженного Вами товара. Даннаяотчетность фактически отражает виды товара, перевезенного через границу таможенного контроля. Все бланки отчетности и сроки ее сдачи есть на сайте статистики таможенных органов.

6. Шестой шаг: Если в течение квартала вы отгрузили товар на сумму аванса, поступившего от иностранного контрагента, необходимо снова посетить банк и оформить Справку о подтверждающих документах. Фактически Вы отчитываетесь перед банком о том, что сумма аванса закрыта. Акцентирую внимание на том, что при не оформлении данной справки в течение 2 недель, со дня последней отгрузки(сроки варьируются исходя из даты обращения в банк, но не менеедвух недель. При не оформлении данной справки, возможен штраф до 40 000,00руб.

7. Седьмой шаг:Первого числа месяца, следующего за налоговым периодом, необходимо сформировать заявление на подтверждение ставки НДС 0% и список документов, согласно ст.165 НК РФ. Форма заявления свободная на фирменном бланке организации. Хочу отметить, что отталкиваться от Заявления о ввозе товаров от иностранного покупателя, причем с отметкой на нем ИФНС. Обратите внимание, что данная отметка должна была не позже последнего числа налогового периода, в котором вы хотите отразить данные Реализации и подтвердить ставку НДС 0%. что у Вас на руках должен быть CMR (транспортный документ на перевозку товара через границу таможенного контроля)утвержденногообразца с Вашей отметкой, транспортной компании, и иностранного покупателяо получении товара.Далее формируется опись собранных документов и весь пакет, в т. ч. заявление передается в ИФНС по месту регистрации вашей организации. Срок подачи документов до даты сдачи декларации по НДС либо единовременно.

8. Восьмой шаг: формирование декларации по НДС. Наиболее внимательно необходимо подойти к процессу формирования книги покупок и книги продаж за налоговый период. В книге продаж отражается только те операции по реализации, которые были подтверждены отметкой покупателя на Заявлении о ввозе товаров, Если дата отметки покупателя не попадает в данный налоговый период, данная реализация подлежит включению в книгу продаж уже следующего налогового периода. В книге покупок отражаются только те поступления товара, который в данный налоговый период был приобретен и отправлен иностранному покупателю и, более того, от него было получено Заявление о ввозе товара с отметкой его налоговой. После формирования книги покупок и книги продаж, формируется декларация по НДС. По данным операциям заполняется раздел 4 или 6 декларации. При заполнении, следует указать код экспортной операции:

Декларация составляется за квартал, в котором был собран пакет документов.

9. Девятый шаг: подготовка и заполнение программы ПИК-НДС. Данная программа предусматривает отражение всей информации о документах, контрагентах и суммах. Программа доступна на сайте ИФНС в бесплатном режиме. ЕЕ важность заключается в том, что без нее не сможет быть завершена камеральная проверка.

10. Последний, десятый шаг. После сдачи декларации по НДС и пакета документов о подтверждении ставки НДС 0%, ИФНС присылает Требование о предоставлении документов на камеральную проверку. Срок предоставления 10 календарных дней с момента получения требования. В течение 3 месяцев после сдачи декларации, ИФНС проводит камеральную проверку. Стоит отметить, что при подаче корректирующей декларации по НДС, сроки проверки начинаются заново. После окончания проверки отводится 10 дней на принятие решения. После этого можно ожидать поступления средств, представляющих собой возмещенный НДС, На расчетный счет организации.

В заключение хочу отметить, что при налаженном товарообороте с иностранным покупателем, и необходимости ежеквартального возмещения НДС, рекомендую зарегистрировать отдельную организацию, чтоб уменьшить документооборот с ИФНС при камеральной проверке и не вести двойной учет товара.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

ТОРГ-12 это ТСД или нет? Заметим, что при нарушении сроков предоставления документов для осуществления валютного контроля наступает ответственность, предусмотренная частью 6 статьи 15. Если дата отметки ИФНС Казахстана не попадает в данный налоговый период, данная реализация подлежит включению в книгу продаж уже следующего налогового периода. В то же время в случае доставки товара автомобильным транспортом предусматривается составление транспортной накладной, которая подтверждает заключение договора перевозки грузов с транспортной компанией п. Подтверждение ставки налога «0» Налоговая в своих письмах не раз акцентировала внимание, что занесение сведений в программный комплекс «Возмещение НДС: Налогоплательщик» требуется, в первую очередь, для подтверждения ставки 0% при экспорте продукции. Продукт Выгрузка данных в Возмещение НДС. Если это ваш первый визит, рекомендуем почитать по форуму. Справедливое замечание модератора и ваше уточнение дало возможность найти хотя бы одно обсуждение Чтобы понять, у кого вам можно попробовать уточнить ответы на вопросы, чьё внимание привлечь. При заполнении, следует указать код экспортной операции: если экспортированный товар внутри страны облагается НДС по ставке 18% - 1010406; если экспортированный товар внутри страны облагается по ставке 10% - 1010404. Будьте готовы к тому, что налоговая инспекция попросит вас предоставить документы, подтверждающие приобретение товаров у поставщиков. Ввод информации из документов. При несвоевременном оформлении данной справки, возможен штраф до 40 000,00руб.

В таком случае у налогоплательщика есть право на опротестование акта с предъявлением своих возражений. Согласно Указаниям ТТН составляется в четырех экземплярах. А теперь более подробно о программе и пакете подтверждающих документов. ФАС Московского округа в Постановлении от 4 октября 2000 г. Второй шаг: оформление паспорта сделки. Зарегистрируйтесь и вы сможете скачать файл! О возврате средств повествуется в видеоролике. Заполняю программу, вопрос по заполнению раздела 8. В зубчатом механизме отношение чисел зубьев колеса, большего по диаметру, к числу зубьев шестерни, меньшей по диаметру.

У Вас. что по разным экспортерам один и тотже контракт? В ответе инспектора налоговой службы I ранга от 15 сентября 1999 г. А все заполняют эту программу, это ведь обязанность налоговиков. Заполнила данные поставщика, который нам поставил товар. А также организации, имеющие банковскую гарантию. Внимание Эта статья участвует в Конкурсе на лучшую статью.

Возврат из бюджета зачет налоговые органы проводят при подтверждении предприятием реального экспорта и при условии, что налог на добавленную стоимость фактически уплачен поставщикам товара. Как истинный художник, отбирает он самое нужное из множества подробностей и набрасывает картины жизни, пламенеющие светом и яркими красками, и наполняет их движением, захватывая слушателей потоком. В журнале учета полученных счетов-фактур оригиналы или копии заявлений о ввозе товаров и уплате косвенных налогов с отметками налоговой инспекции не регистрируются. Программу «Возмещение НДС: Сервис» можно скачать на сайте налоговой инспекции www. Ни Закон "О налоге на добавленную стоимость", ни Инструкция N 39 не содержат требований о способе заверения копии контракта. Нужна полная локализация для конкретной страны. Уплате в бюджет подлежит разница между суммой налога, полученной им от покупателя, и суммой налога, уплаченной им своим поставщикам. Дальше заполнить последний раздел, он будет после раздела Сведения о поставщиках Вы можете создавать новые темы Вы можете отвечать в темах Вы не можете прикреплять вложения Вы не можете редактировать свои сообщения © 2001—2015 ИА Клерк. Однако имеются судебные решения, свидетельствующие об обратном см.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Налогоплательщики, экспортировавшие товары до 1 января 2001 года и не получившие возмещения НДС из бюджета до настоящего времени, будут находиться в неравном положении с другими налогоплательщиками, экспортировавшими товары после 1 января 2001 года. Одним из поводов для отказа в возмещении НДС является ссылка налоговых органов на то, что поставщики товаров работ, услуг. которые в дальнейшем были экспортированы, уплаченную сумму НДС в бюджет не вносили. В соответствии с п. Но возможны и другие условия доставки. Первое с чего начинается вся процедура — это заключение контракта с иностранным контрагентом. Вынесенное в пользу налогоплательщика судебное решение дает ему право на получение средств из бюджета, а также на возмещение судебных расходов и взыскание процентов за задержку возврата средств.

При заполнении, следует указать код экспортной операции: если экспортированный товар внутри страны облагается НДС по ставке 18% - 1010406; если экспортированный товар внутри страны облагается по ставке 10% - 1010404. Наряду с уже описанными мною приключениями итальянцев в России, у французов были приключения и собственные. Например, у меня идет продукция состоящая из нескольких наименований. Таким же образом разрешил спор ФАС Московского округа. Нарушения выявлены: составляется акт и руководителем налоговой службы выносится решение относительно привлечения или не привлечения организации к ответственности за эти нарушения. Вроде бы импортный товар, но в то же время, не мы же его импортировали. В то же время многие суды считают, наличие или отсутствие ТТН вообще не влияет на реализацию права применения вычета по НДС, поскольку ТТН не перечислены в ст. В ряде случаев налоговые органы отказывают в возмещении НДС при экспорте товаров работ, услуг по причине ненадлежащего оформления документов, подтверждающий экспорт. В разделе "сведения о товарах в договоре с текущим поставщиком" мне нужно поставить: а 1 шт.

Смотри также