Категория: Бланки/Образцы

В стандарте (IAS 1) применяются термины "прибыль" или "убыток", "суммарный совокупный доход", "прочий совокупный доход". В Стандарте отмечено, что организации при составлении отчета могут использовать эти термины, а также применить другие, но при условии, что смысл статей не изменится. Например, для обозначения статьи о финансовом результате можно применять обозначение "Прибыли или убытки после уплаты налога на прибыль", можно применять термин "чистая прибыль".

Отчет о совокупном доходе может быть составлен по следующим вариантам.

Варианты составления отчета о совокупном доходе

Единый отчет "Отчет о совокупном доходе", включающий компоненты прибыли и убытка и прочего совокупного дохода

Два отчета: 1) "Отчет о прибылях и убытках"; 2) "Прочий совокупный доход"

Прибыль или убыток являются финансовым результатом и представляют собой разницу между суммарным доходом и расходом, без учета компонентов прочего совокупного дохода.

В отчете о прибылях и убытках должны содержаться как минимум следующие линейные статьи:

2) затраты по финансированию;

3) доля прибылей и убытков ассоциированных компаний, по совместной деятельности, учитываемых по методу долевого участия;

4) прибыль или убыток до налогообложения;

5) расходы по налогу;

6) чистая прибыль или убыток;

7) результаты чрезвычайных обстоятельств;

8) прибыль или убыток неконтролируемой доли;

9) прибыль или убыток собственников материнской компании.

Названия линейных статей не носят обязательного характера. Есть требование о представлении информации, содержащейся в вышеперечисленных статьях.

Отчет о прибылях и убытках организациями разрабатывается самостоятельно. Формат этого отчета прежде всего зависит от выбранного порядка анализа расходов. МСФО предусмотрено, что расходы должны быть распределены на подклассы. Анализ может проводиться по одному из двух вариантов - методу характера расходов или методу функции расходов.

Анализ расходов при составлении отчета о прибылях и убытках

- амортизация; - транспортные расходы; - заработная плата; - прочие расходы; - изменение в стоимости готовой продукции и незавершенного производства

- себестоимость продаж; - административные расходы; - расходы на реализацию; - прочие расходы

Анализ расходов по характеру обычно применяется в небольших компаниях, где нет необходимости распределять операционные расходы по функциям. В этом формате есть статья "Изменения в запасах готовой продукции и незавершенного производства". Она представляет собой разницу между их оценочным значением на начало и конец периода. В расчет принимается со знаком "минус", если стоимость остатков уменьшается, и со знаком "плюс", если стоимость остатков увеличилась. Анализ расходов по функциям может дать более значимую информацию, но является более субъективным, чем предшествующий метод. В обоих форматах такие показатели, как выручка, прибыль до налогообложения, налог на прибыль, чистая прибыль, будут идентичны. Приведем пример сопоставимости двух подходов.

Отчет о прибылях и убытках

С классификацией расходов по характеру

С классификацией расходов по функциям

Организация может выбрать любой анализ расходов при составлении отчета о прибылях и убытках и, соответственно, формат отчета.

Отчет о прочем совокупном доходе включает статьи доходов и расходов, включая переклассифицированные корректировки, которые не признаются в прибыли и убытке. К переклассифицированным корректировкам относятся переклассифицированные в прибыль или убыток текущего периода суммы, признанные в составе прочего совокупного дохода в текущем или предыдущем периодах. Нет необходимости в переклассификационных корректировках при изменении стоимости основных средств, учитываемых в соответствии с IAS 16 "Основные средства", нематериальных активов, учитываемых в соответствии с IAS 38 "Нематериальные активы", а также при возникновении актуарных прибылей и убытков по пенсионным планам с установленными выплатами, учитываемых в соответствии с IAS 19 "Вознаграждения работникам". Перечисленные компоненты отражаются в совокупном доходе и не переносятся в прибыль или убыток последующих периодов, однако могут относиться на нераспределенную прибыль, например по мере использования актива или его выбытия. Актуарные прибыли и убытки отражаются в нераспределенной прибыли в периоде признания в качестве прочего совокупного дохода. Другие стандарты определяют, в каких случаях требуются переносы в прибыли и убытки, которые именуются переклассификационными корректировками. Переклассификационные корректировки возникают при выбытии зарубежной деятельности, учитываемой в соответствии с IAS 21 "Влияние изменений обменных курсов валют", при прекращении признания финансовых активов, предназначенных для продажи или в случае влияния прогнозируемой хеджируемой сделки на прибыль и учитываемых в соответствии с IAS 39 "Финансовые инструменты: признание и оценка".

В составе прочего совокупного дохода отражаются:

- прирост или снижение от переоценки основных средств и нематериальных активов;

- актуарные прибыли или убытки по пенсионным планам с фиксированными выплатами;

- прибыли и убытки, возникающие при пересчете функциональной валюты в валюту отчетности по зарубежной деятельности;

- прибыль или убыток от хеджирования денежных потоков.

Отчет о прочих совокупных доходах

Курсовые разницы от пересчета зарубежной деятельности (+/-)

Финансовые активы для продажи (+/-)

Хеджирование денежных потоков (+/-)

Прирост от переоценки имущества (+/-)

Актуарные прибыли и убытки по пенсионным планам (+/-)

Налог на прибыль, относящийся к прочим совокупным доходам (+/-)

Прочий совокупный доход после вычета налога

Суммарный совокупный доход включает все компоненты, входящие в состав отчетов "Отчет о прибылях и убытках", "Отчет о прочих совокупных доходах".

Суммарный совокупный доход представляет изменения в собственном капитале, отличные от изменений, возникающих от операций с собственниками организации за период.

Отчет о совокупном доходе

С классификацией расходов по характеру

С классификацией расходов по функциям

В отчете о совокупном доходе организации обязаны раскрывать следующую информацию:

- финансовый результат (прибыль или убыток), который относится к неконтролируемой доле капитала, принадлежит материнской организации;

- общий (суммарный) совокупный доход, который относится к неконтролируемой доле капитала и материнской организации.

Рассмотрим требования, предъявляемые к раскрытию учетной информации в соответствии с международными стандартами

МСФО 1 предъявляет определенный минимум требований к содержанию отчета о прибылях и убытках.

В данном отчете должны быть указаны:

- прибыль или убыток от операционной деятельности;

- затраты по финансированию;

- результаты операционной деятельности;

- доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу долевого участия;

- прибыль или убыток от обычной деятельности до вычета налогов;

- расходы по налогам;

- прибыль или убыток от обычной деятельности после вычета налогов;

- результаты деятельности в чрезвычайных обстоятельствах (если таковые имеются);

- доходы и расходы от обычной деятельности;

- чистая прибыль или убыток за период.

Дополнительные строки и промежуточные итоги должны быть представлены непосредственно в отчете о прибылях и убытках, если это предусмотрено МСФО или необходимо для объективного представления финансовых результатов деятельности предприятия.

Все статьи доходов и расходов, признанные в отчетном периоде, должны быть включены в чистую прибыль или убыток за период, если только МСФО не требует или не разрешает иного.

Статьи доходов и расходов должны взаимозачитываться только тогда, когда это требуется или разрешается МСФО или когда прибыли, убытки и относящиеся к ним расходы, возникшие в результате одних и тех же или подобных операций и событий, не являются существенными: в этом случае они должны сальдироваться в соответствии с п. 29 МСФО 1.

В отчете о прибылях и убытках либо в примечаниях необходимо указать сумму дивидендов на акцию, объявленных или предложенных.

Дивиденды по привилегированным акциям, которые классифицируются как финансовые обязательства, должны быть отражены как расход при расчете прибыли до налогообложения, а не как распределение прибыли.

Необходимо также раскрыть характер и сумму изменения в бухгалтерской оценке, которая оказывает существенное влияние на отчетность в текущем периоде или будет оказывать такое влияние в последующих периодах (п. 23 МСФО 8). Если не представляется возможным определить такую сумму, это следует указать.

Пункт 8 МСФО применим в том случае, если компания, составляющая отчетность, публикует промежуточный финансовый отчет, подготовленный в соответствии с МСФО 34.

Если оценка суммы, представленной в промежуточном отчете, существенно изменилась в течение последнего промежуточного периода финансового года, но отдельно финансовый отчет по этому периоду не опубликован, то в примечании к финансовой отчетности за целый финансовый год требуется указать характер и сумму изменения оценки.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

- существующие и потенциальные акционеры, кредиторы, покупатели и поставщики, которым необходимо определить степень надежности деловых контактов с данным предприятием;

- государство, прежде всего в лице налоговых органов, которым необходимо изучать финансовую отчетность предприятий для проверки выполнения обязательств налогоплательщиков перед бюджетом, а также для разработки гибкой налоговой политики;

- служащие компании, которым необходимо оценить перспективы работы на данном предприятии;

2) косвенно заинтересованные в результатах финансово-хозяйственной деятельности предприятия, защищающие права прямо заинтересованных пользователей:

- аудиторские службы, проверяющие соответствие данных отчетности соответствующим правилам с целью защиты интересов инвесторов;

- консультанты по финансовым вопросам для выработки рекомендаций своим клиентам относительно помещения их капиталов в ту или иную компанию;

- биржи ценных бумаг, оценивающие информацию (предоставленную в отчетности) при регистрации соответствующих фирм и принимающие решения о приостановке деятельности какой-либо компании, оценивающие необходимость изменения методов учета и составления отчетности;

- юристы, нуждающиеся в отчетной информации для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли, выплате дивидендов, а также для определения условий пенсионного обеспечения;

- пресса и информационные агентства, использующие отчетность для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных компаний и отраслей, расчета обобщающих показателей финансовой деятельности;

- торгово-производственные ассоциации, использующие отчетность для статистических обобщений по отраслям и сравнительного анализа и оценки результатов деятельности на отраслевом уровне;

- профсоюзы, заинтересованные в отчетной информации для определения своих требований в отношении заработной платы и условий трудовых соглашений, а также для оценки тенденций развития отрасли, к которой относится данное предприятие.

К внутренним пользователям отчетности относятся высшее руководство компании, а также менеджеры соответствующих уровней, которые по данным отчетности:

- определяют потребность в финансовых ресурсах;

- оценивают правильность принятых инвестиционных решений и эффективность структуры капитала;

- определяют основные направления политики дивидендов;

- составляют прогнозные формы отчетности и осуществляют предварительные расчеты финансовых показателей предстоящих отчетных периодов;

- оценивают возможности слияния с другой фирмой или ее приобретения, структурной реорганизации компании.

19.Отчет о финансовом положении.

Отчет о финансовом положении (иногда называемый балансовым отчетом) представляет активы, обязательства и капитал предприятия по состоянию на определенную дату – конец отчетного периода.

Отчет о финансовом положении должен, по меньшей мере, включать статьи, представляющие следующие суммы:

(a) денежные средства и эквиваленты денежных средств.

(б) торговая и прочая дебиторская задолженность.

(в) финансовые активы (исключая суммы, указанные в подпунктах (a), (б), (к) и (л)).

(д) основные средства .

(е) инвестиционное имущество. отраженное по справедливой стоимости через прибыль или убыток

(ж) нематериальные активы .

(з) биологические активы. отраженные по себестоимости за вычетом накопленной амортизации и обесценения.

(и) биологические активы, отраженные по справедливой стоимости через прибыль или убыток

(к) инвестиции в ассоциированные предприятия .

(л) инвестиции в совместно контролируемые предприятия.

(м) торговая и прочая кредиторская задолженность.

(н) финансовые обязательства (исключая суммы указанные в подпунктах (м) и (p)).

(о) обязательства и активы по текущему налогу .

(п) отложенные налоговые обязательства иотложенные налоговые активы (эти активы надлежит всегда классифицировать как долгосрочные);

(с) неконтролирующая доля. представленная в составекапитала отдельно от капитала, относимого навладельцев материнского предприятия

(т) капитал, относимый на владельцев материнского предприятия.

Составление и представление отчета о финансовом положении регулируется МСФО (IAS) 1 «Представление финансовой отчетности». В данном стандарте приведен:

- минимальный перечень подлежащих отражению статей активов, обязательств и капитала. Предприятие должно их расшифровывать, если это необходимо для понимания его финансового положения;

- порядок группировки статей активов и обязательств;

- порядок разделения активов и обязательств на краткосрочные и долгосрочные;

- минимальную дополнительную информацию, подлежащую раскрытию в отчете о финансовом положении либо в пояснениях к нему.

Отчет о финансовом положении может быть представлен в двух форма в зависимости от способа представления входящих в него строк:

- активы и обязательства могут разделаться на краткосрочные (со сроком обращения не более 12 месяцев после отчетной даты, или обычного операционного цикла) и долгосрочные (более распространенный вариант, соответствующий российской форме Бухгалтерского баланса);

20. Отчет о совокупной прибыли.

Совокупная прибыль – это термин, использующийся для обозначения финансовых отчетов компании, используемый, когда рассчитывают общую прибыль предприятия. Анализ совокупной прибыли необходим для отчетности акционерам, он включает в себя нереализованные прибыли или потери компании за определенный период времени. Эта прибыль не указывается в декларации о доходах предприятия, но указывается в финансовой отчетности.

Отчет о совокупной прибыли (statement of comprehensive income) – это документ, в котором отражается величина прибылей, убытков и изменений прочего совокупного дохода за отчетный период. Составление и представление отчета о совокупной прибыли регулируется МСФО (IAS) 1 «Представление финансовой отчетности».

Отчет о совокупной прибыли состоит из двух разделов:

отчета о прибылях и убытках;

отчета о прочем совокупном доходе (т.е. о статьях, влияющих на нераспределенную прибыль, но не отраженных в отчете о прибылях и убытках, например – объявленные дивиденды, изменение резерва переоценки и т.п.).

Расходы могут классифицироваться в отчете о совокупной прибыли по их характеру или по их функции.

Если используется метод функции расходов, первый раздел отчета о совокупной прибыли получается в целом аналогичным форме №2 по РСБУ:

затраты на сбыт;

прибыль до налогов.

МСФО (IAS) 1 содержит минимальный перечень статей доходов и расходов, подлежащий отражению в отчете о совокупном доходе. Предприятие должно их расшифровывать, если это необходимо для понимания его финансовых результатов.

МСФО позволяет представлять всю указанную информацию как в одной форме ("Отчет о совокупном доходе"), так и двумя документами: "Отчет о прибылях и убытках" и документ, в котором указана нераспределенная прибыль/убыток (т.е. итог отчета о прибылях и убытках) и далее перечислены строки прочих совокупных доходов.

21.Отчет о движении денежных средств.

Информация о движении денежных средств дает пользователям возможность оценить способность организации генерировать денежные средства и оценить ее потребности в денежных средствах. Требования по представлению информации о движении денежных средств и раскрытию соответствующей информации установлены МСФО (MS) 7 «Отчет о движении денежных средств».

Отчет о движении денежных средств должен представлятьпотоки денежных средств за период, классифицируя их по операционной, инвестиционной и финансовой деятельности.

Примерами денежных потоков по финансовой деятельности могут служить:

поступления от эмиссии акций или выпуска других долевых инструментов;

выплаты собственникам при выкупе или погашении акций компании;

поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих краткосрочных или долгосрочных долговых инструментов;

выплаты в погашение займов;

выплаты арендатором в погашение обязательства по финансовой аренде.

Компания должна составлять отчет о движении денежных средств в части представления денежных потоков по операционной деятельности, используя:

прямой метод, в соответствии с которым раскрывается информация об основных классах валовых поступлений и валовых выплат; либо

косвенный метод, в соответствии с которым чистая прибыль корректируется с учетом влияния неденежных операций, отложенных (или начисленных) сумм по прошлым (или будущим) поступлениям денежных средств по операционной деятельности, а также статей дохода (или расхода), связанных с потоками денежных средств по инвестиционной или финансовой деятельности.

Компаниям рекомендуется в отчете о движении денежных средств отражать денежные потоки по операционной деятельности на основе прямого метода, так как данный метод обеспечивает представление той информации, которую не позволяет получить косвенный метод.

Совокупном доходе и отчете о прибылях и убытках. Методика проведения теста на обесценение (оценка возмещаемой цены, расчет ценности использования). Переоценка главных средств методология, отражение в составе бухгалтерской отчетности. Форма 2 благодаря нпбу-1 имеет двойное заглавие отчет о денежных результатах a тaкже отчет о совокупном доходе).

Консолидированный отчет о совокупном доходе.  Капитализация процентов в состав главных средств, учет авансов, выданных строительным подрядчикам. незапятнанный процентный доход (отрицательная процентная маржа).

Капитализация процентов в состав главных средств, учет авансов, выданных строительным подрядчикам. незапятнанный процентный доход (отрицательная процентная маржа).

Мсфо (ias) 1 содержит малый список статей доходов и расходов, подлежащий отражению в отчете о совокупном доходе. В ходе практических занятий слушатели заполняют консолидационные таблицы, решают задачки и рассматривают примеры из реальной отчетности русских компаний.  главные исключения из требований мсфо при подготовке первой отчетности.

главные исключения из требований мсфо при подготовке первой отчетности.

Пенсионеру и членам его семьи предоставляется одна субсидия на то жилое помещение, в котором они проживают.  2-ое заглавие связан с приведением правил составления украинской денегой отчетности в соответствиe с мсфо. Применение способа дисконтирования при расчете обесценения активов, приведенной цены дебиторской и кредиторской задолженности.

2-ое заглавие связан с приведением правил составления украинской денегой отчетности в соответствиe с мсфо. Применение способа дисконтирования при расчете обесценения активов, приведенной цены дебиторской и кредиторской задолженности.

Отчет о совокупном доходе (statement of comprehensive income) это документ, в котором отражается величина прибылей, убытков и конфигураций. Во втором разделе отчета о совокупном доходе общепризнанные доходы и расходы отражаются статьи доходов и расходов (включая реклассификационные.). Отдельного отчета о прибылях и убытках (пиу) и прочем совокупном доходе (псд), денегом положении, конфигурациях в. Льгота 50 на оплату коммунальных услуг(сточная канава, водоснабжение, вывоз отходов (бытовых и иных), электроэнергия, теплоэнергия, газ).

Консолидированный отчет о денежных результатах (отчет о совокупном доходе).

Консолидированный отчет о совокупном доходе, об конфигурациях в капитале. Вашему вниманию в тестовом режиме предложен калькулятор расчета субсидии на оплату жилого помещения и коммунальных услуг. Бланк отчета о денежных результатах (отчет о совокупном доходе) форма 2 является приложением 1 к приказу министерства денег украины об.

Консолидированный отчет о совокупном доходе, об конфигурациях в капитале. Вашему вниманию в тестовом режиме предложен калькулятор расчета субсидии на оплату жилого помещения и коммунальных услуг. Бланк отчета о денежных результатах (отчет о совокупном доходе) форма 2 является приложением 1 к приказу министерства денег украины об.  Форма 2 приведенa в приложении 1 к нпбу-1, а форма 2-к консолидированного отчета в приложении 2 к нпбу-1.

Форма 2 приведенa в приложении 1 к нпбу-1, а форма 2-к консолидированного отчета в приложении 2 к нпбу-1.

Отчет о совокупной прибыли должен включать как минимум статьи, которые представляют следующие суммы за период:

o затраты по финансированию;

o доля предприятия в прибыли или убытке ассоциированных предприятий и совместной деятельности, учитываемых по методу долевого участия;

o расходы по налогам;

o отдельная сумма, которая складывается из прибыли или убытка после налогов от прекращенной деятельности и прибыли или убытка после налогов, признанных в результате измерения по справедливой стоимости за вычетом расходов на продажу или в результате выбытия активов;

o прибыль или убыток;

o каждый компонент прочей совокупной прибыли, классифицируемый по своему характеру;

o доля в прочей совокупной прибыли ассоциированных предприятий и совместной деятельности, учитываемых по методу долевого участия;

o общая совокупная прибыль.

Если статьи доходов и расходов являются существенными, предприятие должно раскрывать их характер и суммы отдельно.

Обстоятельствами, при которых статьи доходов и расходов подлежат отдельному раскрытию, являются:

o уценка запасов до величины чистой цены продажи или стоимости основных средств до возмещаемой стоимости;

o реструктуризация деятельности предприятия;

o выбытие объектов основных средств;

o выбытие инвестиций;

o прекращенная деятельность;

o урегулирование судебных споров;

o прочие реверсивные записи в отношении резервов.

Первой формой анализа является метод "по характеру затрат". Предприятие объединяет расходы в составе прибыли или убытка в соответствии с их характером (например, амортизация основных средств, закупки материалов, транспортные расходы, вознаграждения работникам и затраты на рекламу) без перераспределения в соответствии с их функцией в рамках предприятия. Этот метод прост в применении, поскольку нет необходимости перераспределять расходы на основе их функциональной классификации. Пример классификации на основе метода "по характеру затрат" выглядит следующим образом.

Изменения в запасах готовой продукции и незавершенного производства.

Использованное сырье и расходные материалы.

Расходы на вознаграждения работникам.

Расходы на амортизацию.

Прибыль до налогов.

Метод анализа "по характеру затрат" классифицирует расходы в соответствии с их характером, которые не перераспределяются в соответствии с их различным назначением внутри компании.

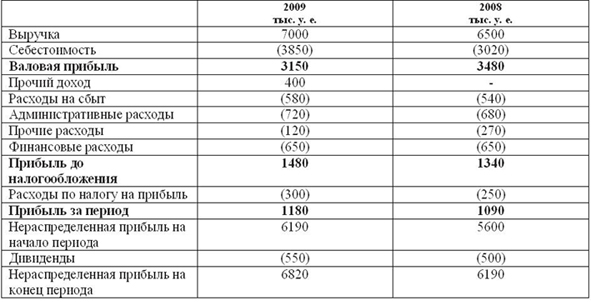

В табл. 2.3 представлен примерный отчет о совокупных доходах, составленный по характеру затрат.

Отчет о совокупных доходах за 200_ г. (иллюстрирующий классификацию расходов по характеру). Формат операционный (PROFIT AND LOSS STATEMENT)

Рассмотренный метол чаще применяется в небольших компаниях. Наряду с методом функций затрат, его используют такие страны, как Англия, Дания, Ирландия.

Второй формой анализа является метод "по функции затрат", или метод "себестоимости продаж", при использовании которого расходы классифицируются в соответствии с их функцией в качестве составной части себестоимости продаж или, например, затрат на сбыт или административную деятельность. Предприятие, использующее этот метод, раскрывает как минимум себестоимость своих продаж отдельно от прочих расходов. Этот метод может обеспечить пользователям более уместную информацию по сравнению с классификацией расходов по их характеру, однако распределение затрат по их функциям может потребовать произвольного распределения и значительных профессиональных суждений. Пример классификации на основе метода "по функции затрат" выглядит следующим образом.

Затраты на сбыт.

Прибыль до налогов.

Отчет о совокупных доходах, составленный по функции затрат, представлен в табл. 2.4.

Отчет о совокупных доходах за 200_ г. (иллюстрирующий классификацию расходов по функции).

По назначению затрат, или по себестоимости продаж (PROFIT AND LOSS STATEMENT)

Выбор между методами "по функции затрат" и "по характеру затрат" зависит от исторических и отраслевых факторов, а также от характера предприятия. Оба метода выделяют те затраты, которые могут изменяться, прямо или косвенно, с изменением объема продаж или производства предприятия. Поскольку каждый способ представления имеет свои преимущества для различных видов предприятий, настоящий стандарт требует, чтобы руководство выбрало наиболее уместный и надежный способ представления. Тем не менее, поскольку информация о характере затрат полезна при прогнозировании будущих потоков денежных средств, при использовании классификации на основе функции затрат требуется дополнительное раскрытие информации.

Компании, классифицирующие расходы но функции, должны раскрывать дополнительную информацию о характере расходов, включая амортизационные расходы и расходы на оплату труда. В соответствии с действующим законодательством в России при составлении отчета о совокупных доходах применяется метод функции затрат. Данный метод также применяется в таких странах, как Бельгия, Испания и Франция.

Классификация касается только доходов и расходов по обычной (операционной) деятельности, остальные статьи одинаковы в обоих форматах отчета. Каждый из рассмотренных вариантов отчета о совокупных доходах позволяет получить один и тот же финансовый результат ( табл. 2.5, 2.6).

Структура отчета о совокупных доходах (формат себестоимости)

Административно-управленческие и коммерческие расходы

Прочие доходы и расходы

Прибыль до налогообложения

Налог на прибыль

Структура отчета о совокупных доходах (формат затрат)

Прочие доходы и расходы

Прибыль до налогообложения

Налог на прибыль

Различие двух методов составления отчета о совокупных доходах заключается в том, что в отчете по характеру расходов отражается изменение стоимости запасов готовой продукции и незавершенного производства. Данный показатель отражает изменения в производственных расходах. Уменьшение запасов готовой продукции и незавершенного производства, оцененных по фактической себестоимости, означает их списание в расход. И наоборот, рост этих запасов отражается в производственных расходах со знаком минус. В отчете по функциям расходов такой показатель отсутствует. Остальные показатели доходов, расходов и прибыли в обоих форматах отчета о совокупных доходах совпадают. Расходы по финансированию включают оплату процентов и иные выплаты, связанные с привлечением заемных финансовых ресурсов. Прибыль от участия в ассоциированных компаниях включает доходы от участия в капитале и прибылях других компаний. Прибыль до налогообложения определяется как разница между перечисленными выше доходами и расходами. Расходы по налогу на прибыль признаются в соответствии с МСФО (IAS) 12 "Налоги на прибыль". Прибыль компании за период отражается с учетом доли меньшинства.

Компания не должна раскрывать в отчете о совокупных доходах информацию но чрезвычайным статьям. Такая информация не должна также раскрываться в пояснительной записке.

В отчете о совокупных доходах больше не показываются чистая прибыль или убыток от операционной деятельности. В то же время последняя строка отчета теперь называется не "Чистая прибыль или убыток за период", а просто "Прибыль или убыток". В примечаниях или на лицевой стороне отчета о совокупных доходах компания раскрывает сумму дивидендов, признанных как дивиденды, распределенные между владельцами капитала за отчетный период, а также соответствующую сумму в расчете за одну акцию. При формировании отчета о совокупных доходах должны быть отдельно показаны суммы доходов и расходов, относящиеся к прекращаемой деятельности. В соответствии с МСФО (IAS) 35 прекращаемой деятельностью является часть компании, которая в соответствии с единым планом продается целиком или по частям либо ликвидируется. Такая часть компании, как правило, является ее отраслевым или географическим сегментом. К прекращаемой деятельности относятся следующие хозяйственные операции:

1) прекращение производства отдельных видов продукции в пределах их продолжающейся деятельности;

2) закрытие производственных мощностей для снижения затрат в целом по производству;

3) продажа дочерней компании, осуществляющей ту же деятельность, что и материнская компания.

При распределении прибыли за период предприятие должно раскрывать прибыль или убыток, относимый на неконтролирующие доли, и на собственников материнского предприятия.

Рассмотрим пример построения отчетов о финансовом положении и финансовых результатах.

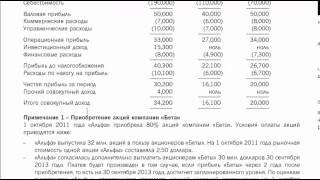

Условия: В октябре 2011 г. Майклом Стенли зарегистрирована компания Report и произведены следующие операции.

1. Вложено в дело 16 000 долл. в обмен на обыкновенные акции.

2. Куплено материалов на сумму 520 долл.

3. Куплено оборудование в кредит за 13 910 долл.

4. Получено 6500 долл. за оказание маркетинговых услуг.

5. Выплачена заработная плата в размере 1120 долл.

6. Оплачена аренда за первый месяц в размере 450 долл.

7. Погашена кредиторская задолженность в размере 1600 долл.

8. Выплачены дивиденды Майклу Стенли в размере 1500 долл.

Задание: Составьте отчет о финансовом положении (оборотно-сальдовую ведомость, отчет о совокупных доходах и отчет о нераспределенной прибыли) компании Report за октябрь 2011 г.

Решение: Отчет о финансовом положении компании Report за октябрь 2011 г. приведен в табл. 2.7 - 2.9.

Оборотно-сальдовая ведомость компанииReportза октябрь 2011 г. долл.