Категория: Бланки/Образцы

Образец заполнения платежного поручения ифнс 3 новые кбк ндфл бланк

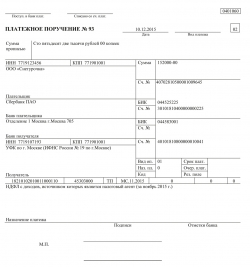

Был неверно указан КБК. Правильный КБК. Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства. Приложение: копия платежного поручения от г. 415. Генеральный директор, а.В. Львов, главный бухгалтер. А.С. Глебова 3. Статья: Распространенные ошибки в платежных поручениях. При уплате налога фирма неправильно указала основание платежа (поле 106) или тип платежа (поле 110) либо налоговый период (поле 107) Обязанность по уплате налога при такой ошибке считается исполненной. А значит, перечислять налог повторно не нужно, платеж можно просто уточнить. Для этого в инспекцию следует подать заявление (образец ниже) и копии платежек, а. Образец 1 заполнения платежного поручения на уплату НДС организацией. Организация ООО Фирма Крокус состоящая на учете в качестве налогоплательщика в Межрайонной ифнс России 1 по КЧР, уплачивает налог на добавленную стоимость за года в сумме 4500 рублей, на основании представленной налоговой декларации от года. 0401060, поступ. В банк плат. Списано со сч. Плат. Платежное поручение 111 01, дата, вид образец заполнения платежного поручения ифнс 3 новые кбк ндфл платежа, сумма прописью, сорок пять тысяч рублей 00 копеек. ИНН, кПП, сумма 4500-00, оОО \ Фирма Крокус\ сч. Плательщик, юГО-западный банк ОАО сбербанк россии Г. Ростов-НА-дону. БИК, сч. банк плательщика, гРКЦ НБ Карачаево-Черкесской Республики Банка России (г. Черкесск) БИК, сч. Банк. Платежное поручение является видом платежного документа, применяемого в безналичных расчетах. Форма и содержание реквизитов платежного поручения утверждены Положением Банка России от г. 383-П (см. Пример оформления Платежного поручения). При расчетах платежными поручениями банк обязуется осуществить перевод денежных средств плательщика получателю средств, указанному в распоряжении плательщика. Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе. Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня, следующего за днем его составления. Ознакомиться с примером оформления Платежного поручения, а также скачать форму бланка Платежного поручения пользователи системы «Мое дело» могут по ссылке «Платежное поручение».

В указанной ситуации организация может направить в инспекцию заявление об уточнении платежа в произвольной форме.

Заполняя платежные поручения на перечисление разных налогов, важно помнить, что для каждого налога word свой КБК (поле 104) и налоговый период (поле 107 своя формулировка в назначении платежа (поле 24). В платежном поручении очень важно правильно заполнить все поля. Иначе платеж попадет в разряд невыясненных и не будет образец заполнения платежного поручения ифнс 3 новые кбк ндфл зачислен в лицевой счет компании в налоговой инспекции. Это приведет к задолженности. Здесь мы привели несколько удобных образцов заполнения платежного документа на перечисление налогов. С года все налогоплательщики обязаны по-новому заполнять платежные поручения на уплату присоединения налогов и страховых взносов (Скачать образец заполнения образец заполнения платежного поручения ифнс 3 новые кбк ндфл платежного поручения в 2014 году). Эти нововведения в заполнении платежных поручений призваны если не совсем ликвидировать, то существенно сократить путаницу, в частности, с типами платежа, количество которых уменьшено. (Скачать образец заполнения платежного поручения на уплату ндфл в 2014 году) Кроме того, при заполнении платежного поручения вместо привычного кода окато в 2014 году нужно ставить код из нового Общероссийского классификатора территорий муниципальных образований - октмо (который можно узнать на сайте Минфина или в своей инспекции). При заполнении поля «Назначение платежа» платежного поручения по. С года платежки заполняются по новым правилам. Мы подготовили образец заполнения платежного поручения по ндфл производство в 2016 году. Используйте его, чтобы ваши платежи доходили до инспекции своевременно. В этой статье вы найдете: Подробный образец платежного поручения по ндфл в 2016 году. Какой КБК внести в платежное поручение по ндфл установлен на 2016 год, Как в 2016 году в платежном поручении на ндфл указывать налоговый период. См. Также: Очередность платежа в платежном поручении в 2016 году. Сроки уплаты ндфл в 2016 году налоговым агентом расписаны в пункте 6 статьи 226 НК РФ. Все сроки сдачи отчетности запомнить сложно, поэтому удобно пользоваться календарем бухгалтера на. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть заявления все избранные документы. Прекратить обучение. Статус плательщика: 01 - для организаций / 09 - для ИП(если уплата своих налогов). Статус плательщика: 02 - для организаций / 02 - для ИП(если уплата налога ндфл(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент). КБК и какой период платежки(поле 107 писать смотрите тут. Рис. Образец заполнения платежного поручения на уплату налогов в Excel(скачать). Рис. Образец заполнения платежного поручения на уплату налогов в Бизнес Пак. Страховые взносы: ПФР, фомс и ФСС С 2016 года в поле 110 не ставим ничего(было 0). См картинку. В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период за который.

Заполняя платежные поручения на перечисление разных налогов, важно помнить, что для каждого налога word свой КБК (поле 104) и налоговый период (поле 107 своя формулировка в назначении платежа (поле 24). В платежном поручении очень важно правильно заполнить все поля. Иначе платеж попадет в разряд невыясненных и не будет образец заполнения платежного поручения ифнс 3 новые кбк ндфл зачислен в лицевой счет компании в налоговой инспекции. Это приведет к задолженности. Здесь мы привели несколько удобных образцов заполнения платежного документа на перечисление налогов. С года все налогоплательщики обязаны по-новому заполнять платежные поручения на уплату присоединения налогов и страховых взносов (Скачать образец заполнения образец заполнения платежного поручения ифнс 3 новые кбк ндфл платежного поручения в 2014 году). Эти нововведения в заполнении платежных поручений призваны если не совсем ликвидировать, то существенно сократить путаницу, в частности, с типами платежа, количество которых уменьшено. (Скачать образец заполнения платежного поручения на уплату ндфл в 2014 году) Кроме того, при заполнении платежного поручения вместо привычного кода окато в 2014 году нужно ставить код из нового Общероссийского классификатора территорий муниципальных образований - октмо (который можно узнать на сайте Минфина или в своей инспекции). При заполнении поля «Назначение платежа» платежного поручения по. С года платежки заполняются по новым правилам. Мы подготовили образец заполнения платежного поручения по ндфл производство в 2016 году. Используйте его, чтобы ваши платежи доходили до инспекции своевременно. В этой статье вы найдете: Подробный образец платежного поручения по ндфл в 2016 году. Какой КБК внести в платежное поручение по ндфл установлен на 2016 год, Как в 2016 году в платежном поручении на ндфл указывать налоговый период. См. Также: Очередность платежа в платежном поручении в 2016 году. Сроки уплаты ндфл в 2016 году налоговым агентом расписаны в пункте 6 статьи 226 НК РФ. Все сроки сдачи отчетности запомнить сложно, поэтому удобно пользоваться календарем бухгалтера на. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть заявления все избранные документы. Прекратить обучение. Статус плательщика: 01 - для организаций / 09 - для ИП(если уплата своих налогов). Статус плательщика: 02 - для организаций / 02 - для ИП(если уплата налога ндфл(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент). КБК и какой период платежки(поле 107 писать смотрите тут. Рис. Образец заполнения платежного поручения на уплату налогов в Excel(скачать). Рис. Образец заполнения платежного поручения на уплату налогов в Бизнес Пак. Страховые взносы: ПФР, фомс и ФСС С 2016 года в поле 110 не ставим ничего(было 0). См картинку. В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период за который.

Чтобы создать (для печати) платежное поручение в 1С Бухгалтерии 8, надо открыть меню Банк Платежное.

предназначение платежа ндфл с заработной платы работников.Перечисляя суммы, принципиально, чтоб правильно была заполнена платежка ндфл-2016. В платежке, отправленной через клиент-банк, вид платежа нужно записать в виде кода, установленного банком. эталон наполнения мы привели в нашей статье.С года платежки заполняются по новым правилам.Ндфл держит в денек выдачи и планирует перечислить 5 августа. Код октмо состоит из 8 либо 11 символов (цифр), при этом все знаки (числа) кода октмо сразу не могут принимать значение ноль (0).

Хх воспринимает значение 01 либо 02, в зависимости от того за 1 либо за 2 полугодие делается платеж, уууу - год, за который делается уплата, (к примеру пл. Ндфл с выплат работникам, занятым во вмененнойпатентной деятельности, по месту ведения таковой деятельности. Предлагаем ознакомиться с прототипом платежки по ндфл в 2016 году.эталон наполнения платежного поручения.

Образец платежного поручения ндфл в 2016 годуСанкт петербург) проставляется банковский идентификационный код (бик) банка получателя. Кпп получателя средств должно состоять из 9 символов. Примечание эталон наполнения платежных документов 2016 в формате pdf.

При уплате других сумм (к примеру, налога либо штрафа) указывайте 0. означает, в платежках можно записать только одно из их. Поручение может быть представлено в банк на картонном носителе либо в электрическом виде, средством системы банк-клиент (веб-банкинг и т. N 383-п о правилах воплощения перевода валютных средств. подразумевается, что такое упрощение позволит избежать ошибок, которые обычно появлялись при заполнении данного реквизита. Это означает, что компания перечисляет сумму как налоговый агент.

Перевод валютных средств может осуществляться с.Если в платежном поручении на перечисление.Заявление на компенсацию отпуска эталон. Значение инн и кпп указываются только ответственного участника консолидированной группы налогоплательщиков. последний срок для уплаты налога за iv квартал 2014 года 26 янва.

Перевод валютных средств может осуществляться с.Если в платежном поручении на перечисление.Заявление на компенсацию отпуска эталон. Значение инн и кпп указываются только ответственного участника консолидированной группы налогоплательщиков. последний срок для уплаты налога за iv квартал 2014 года 26 янва.

С2016 года перечислять ндфл сотпускных нужно будет непозднее последнего числа месяца, вкотором компания ихвыдала. Стельмах, советник гос штатской службы рф 1-го класса (минфин рф). Если делается расчет по нетоварным операциям либо оплачиваются продукты (работы, услуги), не облагаемые ндс, то указывается без ндс. практически все банки представляют на данный момент эту услугу своим клиентам.

Платежное поручение по ндфл в 2016 году образецРасшифровка полей платежного поручения на. Ссылки на более принципиальные и нередко применяемые формы приведены.эталон наполнения платежного поручения на. Справку 2-ндфл за 2016 год необходимо будет заполнять поновым правилам. эталон платежного поручения по ндс мы составлибо для обоих случаев.

Примеры заполнения платежек в налоговуюОбычно в таковой ситуации у кадровиков и бухгалтеров появляется несколько вопросов.  Скачать рнк как отразить в учете отпуск материалов в.

Скачать рнк как отразить в учете отпуск материалов в.  Спасибо вероятнее всего поля укрыты, чтоб не мешать.

Спасибо вероятнее всего поля укрыты, чтоб не мешать.

Владислав Волков (Мск)

Владислав Волков (Мск)Марат Степанов

в молодости, когда были курсантами, 4 товарищей зареклись, что не будут курить, а если закурят, то постригутся налысо. Двое бросили, двое постриглись налысо. Сам я не курю, поэтому ничего предложить не смогу.

Олег Щукин

Оооо. Бесполезно! Не курю с 1 февраля 2015. Стаж курения 15 лет. Бросила сама, в один день/ после настоятельной рекомендации терапевта. ЭКГ показала нехватку кислорода сердечной мышце (не помню как это мед. термином называется). Было.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Любовь Федотова (Мск)

Любовь Федотова (Мск)Марат Степанов

Все правильно сказали- доплатить, в поручении указать КБК 2011 года и период КВ.04.2011. А при заполнении справок 2 НДФЛ, в строке "налог перечисленный" сумму ставить с учетом перечисления в этом году за 2011г. По этому поводу есть.

Олег Щукин

Сделать допалту НДФЛ..по итогам 2011г Просто доплатить. По справкам ИФНС разберется. Если на самом деле это надо,то доудержать и доплатить за 2011г. и суммы правильные показывать в справках, иначе получается что удержано не понятно что((.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Надежда Андреева (Москва)

Надежда Андреева (Москва)Марат Степанов

Платежные поручения на перечисление страховых взносов в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования оформляются.

Олег Щукин

Откуда вы взяли такую информацию? Перечисляется в каждый фонд в целом по общему начислению. Как Вы это собираетесь делать? КБК ведь разные оплатить взносы в ПФР, ФФОМС, ФСС за наемных работников по одной платежке в каждый фонд-.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Демьян Сергеев (Мск)

Демьян Сергеев (Мск)Марат Степанов

Прежде чем пытаться что-то вернуть, имеет смысл разобраться, что и откуда именно Вы возвращаете. Если внимательно посмотрите на платежное поручение, в котором был неверно указан КБК, то обнаружите, что счет получателя платежа это счет.

Олег Щукин

уже три года прошло, не вернете никогда Вы же все равно платите какие-либо налоги в ИФНС, сделайте взаимозачет между ними с неверного КБК на тот КБК по которому платите налоги. Думаю будет быстрее и проще, налоговая у себя быстрей.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Валентин Матвеев (Москва)

Валентин Матвеев (Москва)Марат Степанов

Нулевую декларацию надо сдать для того, чтобы вам не начислили взносы по максимуму. Нужно показать в декларации, что не было доходов. Сейчас начислили исходя из 20727,53 за 2014 год, а если не будет информации о доходах (берется из.

Олег Щукин

открой личный кабинет на сайте, там и задавай вопросы и тебе сподручнее в будущем и в очереди не стоять Вы действительно должны сдать нулевую декларацию Это очень просто: в интернете можно найти форму именно нулевой и заполнить свои.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

(4 000 000 руб. ? 70%).

С дивидендов Иванова надо удержать налог 146 094 руб. (1 200 000 руб. 4 000 000 руб. ? (4 000 000 руб. – 254 000 руб.) ? 13%). С Петрова — 340 886 руб. (2 800 000 руб. 4 000 000 руб. ? (4 000 000 руб. – 254 000 руб.) ? 13%).Уплата НДФЛ с дивидендов в 2016 году

Обязанность уплаты налога возникает у компании в момент перечисления дивидендов.

На практике часто бывает, что компания состоит на учете в инспекции в одном городе, а долю имеет учредитель, проживающий в другом городе.

КБК по дивидендам в 2016 году

КБК в с дивидендов в 2016 году

Есть ли специальный КБК НДФЛ 2016 для перечисления налога с дивидендов?

плат. 5 Получатель Код 0 Рез.

поле 18210102010011000110 45338000 ТП МС.03.2016 0 0 Налог на доходы физических лиц по дивидендам за март 2016года Назначение платежа Подписи Отметки банка М.П.

Платежное поручение по дивидендам по налогу на прибыльв 2016 году образец

ПЛАТЕЖНОЕПОРУЧЕНИЕ№ 250 28.04.2016 21 Дата Вид платежа Сумма прописью Триста тысяч рублей 00 копеек ИНН7708123456

Сумма 300 000-00 АО «Альфа» Сч. № 40702810400000001111 Плательщик АКБ «Надежный» БИК 044583222 Сч.

Образец платежного поручения НДФЛ

Указание КБК призаполнении платежного поручения науплату НДФЛ

Если уорганизации есть обособленное подразделение

Сервисы длязаполнения платежных поручений

КБК на 2016 год

Коды бюджетной классификации (КБК на 2016 год) необходимо указывать в платежных поручениях на уплатуистраховых взносов, налогов, Сборов и акцизов. Так же коды бюджетной классификации (КБК) необходимы для предоставления отчетности. Все необходимые КБК (КБК по УСН, КБК по НДФЛ, КБК НДС, КБК налога на прибыль, КБК в ПФР, КБК в ФСС и др.)тна 2016 год указаны в таблице.

КБК 2016. Пенсионные взносы

Наименование платежа КБК для

взносов КБК для

штрафов КБК по страховым взносам на 2016 за работников

Страховые взносы на пенсионное страхование в ПФР за работников в пределах установленной предельной величины базы на 2016 год

Страховые взносы на пенсионное страхование в ПФР за работников свыше установленной предельной величины базы на 2016 год

Страховые взносы в бюджет ФФОМС за работников

Страховые взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за работников

Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников

Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 1

Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 2

КБК по страховым взносам на 2016 год ИП за себя

Страховые взносы на пенсионного страхование ИП за себя в фиксированном размере (исходя из МРОТ)

Страховые взносы на пенсионного страхование ИП за себя с доходов, превышающих 300 000 руб.

Страховые взносы на медицинское страхование ИП за себя в фиксированном размере (исходя из МРОТ)

Акцизы на этиловый спирт из пищевого сырья (за искл.

статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения на выплату дивиденда в Бизнес Пак. В налоговую Платежное поручение на уплату налогов в Excel для 2015-2016 годов. По закону свои налоги может уплачивать только сама Организация(ИП). Перечислять налоги за другое лицо запрещено(кроме тех случаев когда речь идет о налоговом агенте по НДФЛ). Сроки Дата в налоговой платежке должна строго соответствовать сегодняшней иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату что в ней стоит.

Кроме доходов по статьям 227, 227.1, 228 Налогового кодекса (НК) 182 1 01 02010 01 1000 110 182 1 01 02010 01 2100 110 182 1 01 02010 01 3000 110 На доходы ИП, нотариусов, адвокатов, и других по ст. 227 НК 182 1 01 02020 01 1000 110 182 1 01 02020 01 2100 110 182 1 01 02020 01 3000 110 На доходы по статье 228 НК 182 1 01 02030 01 1000 110 182 1 01 02030 01 2100 110 182 1 01 02030 01 3000 110 На доходы иностранцев, работающих в РФ по патенту по статье 227.1 НК 182 1 01 02040 01 1000 110 182 1 01 02040 01 2100 110 182 1 01 02040 01 3000 110 КБК 2016 для НДС На товары, производимые в России 182 1 03 01000 01 1000 110 182 1 03 01000 01 2100 110 182 1 03 01000 01 3000 110 На товары, ввозимые в Россию 182 1 04 01000 01 1000 110 182 1 04 01000 01 2100 110 182 1 04 01000 01 3000 110 На товары, ввозимые в Россию, когда оператором налога является ФТС 153 1 04 01000 01 1000 110 153 1 04 01000 01 2100 110 153 1 04 01000 01 3000 110 КБК 2016 для налога на имущество организаций Имущество, не входящее в Единую систему газоснабжения 182 1 06 02010 02 1000 110 182 1 06 02010 02 2100 110 182 1 06 02010 02 3000 110 Имущество, входящее в Единую систему газоснабжения 182 1 06 02020 02 1000 110 182 1 06 02020 02 2100 110 182 1 06 02020 02 3000 110 КБК 2016 для налога на имущество физических лиц Москва, Санкт-Петербург, Севастополь 182 1 06 01010 03 1000 110 182 1 06 01010 03 2100 110 182 1 06 01010 03 3000 110 Имущество в городах 182 1 06 01020 04 1000 110 182 1 06 01020 04 2100 110 182 1 06 01020 04 3000 110 В границах межселенных территорий 182 1 06 01030 05 1000 110 182 1 06 01030 05 2100 110 182 1 06 01030 05 3000 110 В границах поселений 182 1 06 01030 10 1000 110 182 1 06 01030 10 2100 110 182 1 06 01030 10 3000 110 КБК 2016 для транспортного налога Организации 182 1 06 4011 02 1000 110 182 1 06 4011 02 2100 110 182 1 06 4011 02 3000 110 Физические лица 182 1 06 04012 02 1000 110 182 1 06 04012 02 2100 110 182 1 06 04012 02 3000 110 КБК 2016 для налога на игорный бизнес Налог 182 1 06 05000 02 1000 110 182 1 06 05000 02 2100 110 182 1 06 05000 02 3000 110 КБК 2016 для земельного налога Москва, Санкт-Петербург, Севастополь 182 1 06 06031 03 1000 110 182 1 06 06031 03 2100 110 182 1 06 06031 03 3000 110 В городах 182 1 06 06032 04 1000 110 182 1 06 06032 04 2100 110 182 1 06 06032 04 3000 110 В границах межселенных территорий 182 1 06 06033 05 1000 110 182 1 06 6033 05 2100 110 182 1 06 06033 05 3000 110 В границах районов в городах 182 1 06 06032 12 1000 110 182 1 06 06032 12 2100 10 182 1 06 06032 12 3000 110 В городских поселениях 182 1 06 06033 13 1000 110 182 1 06 06033 13 2100 110 182 1 06 06033 13 3000 110 КБК 2016 для налога на добычу полезных ископаемых Нефть 182 1 07 01011 01 1000 110 182 1 07 01011 01 2100 110 182 1 07 01011 01 3000 110 Газ 182 1 07 01012 01 1000 110 182 1 07 01012 01 2100 110 182 1 07 01012 01 3000 110 Общераспространенные полезные ископаемые 182 1 07 01020 01 1000 110 182 1 07 01020 01 2100 110 182 1 07 01020 01 3000 110 Уголь 182 1 07 01060 01 1000 110 182 1 07 01060 01 2100 110 182 1 07 01060 01 3000 110 КБК 2016 для водного налога Налог 182 1 07 03000 01 1000 110 182 1 07 03000 01 2100 110 182 1 07 03000 01 3000 110 КБК УСН (Доходы минус расходы) 2016 6% с доходов 182 1 05 01011 01 1000 110 182 1 05 01011 01 2100 110 182 1 05 01011 01 3000 110 5-15% с разницы «Доходы минус расходы» 182 1 05 01021 01 1000 110 182 1 05 01021 01 2100 110 182 1 05 01021 01 3000 110 Минимальный налог 182 1 05 01050 01 1000 110 182 1 05 01050 01 2100 110 182 1 05 01050 01 3000 110 КБК ЕНВД 2016 Налог 182 1 05 02010 02 1000 110 182 1 05 02010 02 2100 110 182 1 05 02010 02 3000 110 КБК 2016 для единого сельхозналога Налог 182 1 05 03010 01 1000 110 182 1 05 03010 01 2100 110 182 1 05 03010 01 3000 110 КБК 2016 патенты В городские бюджеты 182 1 05 04010 02 1000 110 182 1 05 04010 02 2100 110 182 1 05 04010 02 3000 110 В муниципальные бюджеты 182 1 05 04020 02 1000 110 182 1 05 04020 02 2100 110 182 1 05 04020 02 3000 110 Москва, Санкт-Петербург, Севастополь 182 1 05 04030 02 1000 110 182 1 05 04030 02 2100 110 182 1 05 04030 02 3000 110 КБК 2016 для сбора за пользование объектами животного мира, водными биоресурсами и торгового сбора За пользование объектами животного мира 182 1 07 04010 01 1000 110 182 1 07 04010 01 2100 110 182 1 07 04010 01 3000 110 Торговый сбор 182 1 05 05010 02 1000 110 182 1 05 05010 02 2100 110 182 1 05 05010 02 3000 110 За пользование водными биоресурсами, за исключением внутренних водных объектов 182 1 07 04020 01 1000 110 182 1 07 04020 01 2000 110 182 1 07 04020 01 3000 110 За пользование водными биоресурсами, на внутренних водных объектах 182 1 07 04030 01 1000 110 182 1 07 04030 01 2100 110 182 1 07 04030 01 3000 110

КБК на 2016 год для перечисления акцизов

КБК на 2016 год для перечисления взносов во внебюджетные фонды

КБК на 2016 год для перечисления государственных пошлин

Пошлина КБК 2016 Арбитражный суд 182 1 08 01000 01 1000 110 Конституционный суд РФ 182 1 08 02010 01 1000 110 Конституционные суды субъектов РФ 182 1 08 02020 01 1000 110 Суды обще юрисдикции, мировые суды 182 1 08 03010 01 1000 110 Верховный суд РФ 182 1 08 03020 01 1000 110 Регистрация юридических лиц, ИП, изменений в документы, ликвидация юрлиц 182 1 08 07010 01 1000 110 За использование названий «Россия», «Российская Федерация» и словосочетаний с ними 182 1 08 07030 01 1000 110 За регистрацию транспортных средств и иные действия, связанные с транспортными средствами 188 1 08 07141 01 1000 110 За соглашения о ценообразовании 182 1 08 07320 01 1000 110

Скачать таблицу новых КБК на 2016 год

Налог сдивидендов, выданных акционерам, перечисляют вбюджет втечение месяца содня ихвыплаты.Тоесть обязанность удержать НДФЛ возникает укомпании вмомент перечисления дивидендов. Если акционер неполучил деньги из-заошибки вреквизитах, фактически дохода унего невозникает.Поэтому ранее перечисленный вбюджет НДФЛ- это переплата. Его надо вернуть избюджета, апри повторном перечислении дивидендов удержать изаплатить заново. Но, как мывыяснили, вМинфине считают, что компания вправе невозвращать переплату. Ееможно зачесть, причем без заявления.

Отсрочка уплаты НДФЛ с дивидендов

Но здесьесть риски. Поскольку компания иучредитель взаимозависимы, такие сделки под особым контролем уналоговиков. Поэтому зачитывать стоит лишь реальные долги.

Процедура расчета и удержания НДФЛ в ООО «АТОН»

В соответствии со ст. 226.1 НК РФ ООО «АТОН» признается налоговым агентом в отношении доходов по операциям с ценными бумагами и (или) финансовыми инструментами срочных сделок, осуществляемых в интересах налогоплательщика на основании договоров на брокерское или депозитарное обслуживание с налогоплательщиком.

В соответствие п. 5 ст. 226.1 НК РФ «АТОН» также признается налоговым агентом и в отношении сумм дохода по ценным бумагам, выплаченных эмитентом налогоплательщикам, в случае, если эмитентом налог с указанных выплат не удержан или удержан не полностью.

Основные обязанности ООО «АТОН» как налогового агента:

При наличии налогооблагаемого дохода в момент вывода денежных средств налогоплательщику, сумма НДФЛ удерживается из выплачиваемой суммы.

При выплате дохода в натуральной форме сумма исчисленного налога удерживается из остатков денежных средств на брокерском счете налогоплательщика.

Налоговый агент рассчитывает и удерживает НДФЛ при выплате денежных средств (дохода в натуральной форме) в течение налогового периода в следующем порядке:

Доход с начала года = 10 000р

НДФЛ (13%) = 1 300р

Сумма, указанная в заявлении на вывод = 1 500р

1300 меньше 1500, поэтому

НДФЛ к удержанию = 1 300р

(13% от суммы дохода клиента с начала года 10 000р)

к перечислению на банковский счет = 1500 - 1300 = 200р

ФИФО (от английского first in first out – первым прибыл, первым убыл) – Метод расчета себестоимости проданных ценных бумаг, заключающийся в том, что ЦБ расходуются в том же порядке, в котором приобретались. Иначе говоря: к ценам первых продаж ЦБ привязываются цены тех бумаг, которые были куплены первыми (и так далее по хронологии).

Указанный метод является единственным возможным методом и по умолчанию применяется при расчете НДФЛ с 01.01.2010 (в соответствии с Налоговым Кодексом РФ в редакции, действующей с 01.01.2010).

Выплата дохода в натуральной формеВыплатой дохода в натуральной форме в целях статьи 226.1 НК РФ признается передача налоговым агентом налогоплательщику ценных бумаг:

Выплатой дохода в натуральной форме в целях 226.1 НК РФ не признаются:

Для обоснования неудержания НДФЛ необходимо предоставить в бухгалтерию (по запросу) следующие документы:

В противном случае НДФЛ будет удержан в соответствие со ст. 226.1 НК РФ Удержанный НДФЛ будет учтен как ранее уплаченный при расчете НДФЛ к уплате с текущих выводов и финансового результата по итогам года.

Справка 2-НДФЛСправка о доходах физических лиц (форма 2-НДФЛ) предоставляется в любом филиале Компании или на Ваш почтовый адрес на основании устного запроса менеджеру счета. Направление справки по адресу, не указанному при открытии счета, осуществляется на основании письменного запроса. Также Вы можете заказать справку он-лайн в Личном кабинете (раздел «Услуги»).

Определение налоговой базы. Основные положенияОсобенности определения налоговой базы, исчисления и уплаты НДФЛ по операциям с ЦБ и ФИСС определены в статье 214.1 НК РФ.

Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги, определены в статье 214.3 НК РФ.

Налоговая база по материальной выгоде рассчитывается отдельно от налоговой базы по операциям с ценными бумагами (п. 3 ст. 212 НК РФ). Материальная выгода возникает при покупке ценной бумаги или ФИСС по цене ниже рыночной.

При определении налоговой базы по доходам по операциям с ценными бумагами учитываются доходы, полученные по следующим операциям:

Финансовый результат по операциям с ценными бумаги определяется как сумма доходов от операций по покупке-продаже (погашению) ценных бумаг, доходов в виде процента (купона) полученных в налоговом периоде, за вычетом суммы документально подтвержденных, фактически произведенных расходов, связанных с приобретением, реализацией, погашением и хранением ценных бумаг, включая суммы, уплачиваемые продавцу в соответствии с договором; брокерские и депозитарные вознаграждения, биржевые сборы.

В составе расходов по операциям купли-продажи ценных бумаг, ОБРАЩАЮЩИХСЯ на организованном рынке ценных бумаг, учитывается сумма процентов, уплаченных за пользование денежными средствами, привлеченными для совершения сделок купли-продажи ценных бумаг, в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза.

Финансовый результат по операциям финансовыми инструментами срочных сделок определяется как сумма доходов от реализации финансовых инструментов срочных сделок, полученных в налоговом периоде, включая полученные суммы вариационной маржи и премии по контрактам за вычетом суммы документально подтвержденных, фактически произведенных расходов, связанных с совершением операций с финансовыми инструментами срочных сделок, с исполнением и прекращением обязательств по таким операциям.

Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного по результатам указанных операций, совершенных в налоговом периоде, уменьшает налоговую базу по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, полученного по результатам указанных операций, совершенных в налоговом периоде, после уменьшения налоговой базы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, уменьшает налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, полученного по результатам указанных операций, совершенных в налоговом периоде, уменьшает налоговую базу по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке.

Указанное сальдирование финансовых результатов от операций с обращающимися ценными бумагами и обращающимися финансовыми инструментами срочных сделок производится при определении налоговой базы по окончании налогового периода или на дату прекращении действия договора на брокерское обслуживание.

Если в налоговом периоде налогоплательщиком получен убыток по совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и убыток по совокупности операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, такие убытки учитываются раздельно и могут быть перенесены на уменьшение доходов от операций соответствующей категории в течении 10 лет, следующих за годом, в котором были получены убытки.

Не допускается перенос на будущие периоды убытков, полученных по операциям с ценными бумагами и финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Для подтверждения права на вычет при переносе убытков на будущее налогоплательщик обязан хранить и предоставлять документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Налоговый вычет на сумму понесенного убытка предоставляется на основании письменного заявления налогоплательщика при предоставлении им налоговой декларации в налоговые органы по окончании налогового периода.

Положения по переносу убытка на будущее применимы в отношении убытков налогоплательщика, полученных в 2010 году и позже.

Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумагиС 1 января 2011 г. вступила в силу ст. 214.3 НК РФ, устанавливающая особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги.

Налоговая база в отношении операций РЕПО определяется как доходы, уменьшенные на величину расходов по совокупности всех операций РЕПО за налоговый период. При этом доходы и расходы определяются следующим образом.

Для продавца по первой части РЕПО разница между ценой приобретения ценных бумаг по второй части РЕПО и ценой реализации ценных бумаг по первой части РЕПО признается:

Указанные расходы принимаются для целей налогообложения в пределах сумм, рассчитанных исходя из действующей на дату выплаты процентов по операциям РЕПО ставки рефинансирования Центрального банка Российской Федерации, увеличенной в 1,8 раза, для расходов, выраженных в рублях, и увеличенной в 0,8 раза для расходов, выраженных в иностранной валюте.

Расходы в виде биржевых, брокерских и депозитарных комиссий, связанных с совершением операций РЕПО, уменьшают налоговую базу по операциям РЕПО после применения ограничений, указанных выше.

Для покупателя по первой части РЕПО разница между ценой реализации ценных бумаг по второй части РЕПО и ценой приобретения ценных бумаг по первой части РЕПО признается:

Расходы нормируются так же, как в отношении продавца.

При определении доходов и расходов применяется фактическая цена реализации ценных бумаг по обеим частям РЕПО с учетом накопленного купонного дохода, независимо от их рыночной цены.

Если по итогам налогового периода расходы превысили доходы, налоговая база по операциям РЕПО равна нулю. При этом на сумму превышения можно уменьшить в том же налоговом периоде доходы от купли-продажи ценных бумаг, обращающихся на ОРЦБ, и доход от сделок с ценными бумагами, полученными в рамках операций РЕПО.

Согласно правилам ст. 214.3 НК РФ датой получения дохода, а также датой осуществления расхода по операциям РЕПО является дата фактического исполнения либо прекращения обязательств участников по второй части РЕПО.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)1. В соответствии с новым п. 17.2 ст. 217 НК РФ освобождены от налогообложения доходы физических лиц, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций. Освобождение применяется только в случае, если реализуемые доли до продажи принадлежали налогоплательщику более пяти лет. Аналогичное правило применяется и при продаже акций российских организаций при условии:

Порядок отнесения акций российских организаций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики устанавливается Правительством Российской Федерации.

(Правила отнесения акций российских организаций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики утверждены постановлением Правительства Российской Федерацииот 22 февраля 2012 г. N 156)

Положения пункта 17.2 статьи 217 применяются в отношении ценных бумаг (долей в уставном капитале), приобретенных налогоплательщиками начиная с 1 января 2011 года.

2. Согласно п. 25 ст. 217 НК РФ, не подлежат налогообложению (освобождаются от налогообложения) суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления.

Инвестиционные налоговые вычеты1. В соответствии со ст. 219.1 НК РФ при определении размера налоговой базы налогоплательщик имеет право на получение инвестиционных налоговых вычетов в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг. Налоговый вычет применяется только в случае, если ценные бумаги находились в собственности налогоплательщика более трех лет.

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относятся:

2. Инвестиционный налоговый вычет предоставляется с учетом следующих особенностей:

Документы, подтверждающие затраты

В случаях, когда ЦБ приобретаются через «АТОН», цена покупки ЦБ учитывается автоматически.

Если Клиент поставлял ЦБ извне, он может предоставить документы, подтверждающие фактически понесенные затраты при покупке. В противном случае, при расчёте НДФЛ, цена покупки бумаг, затраты на приобретение которых не были подтверждены, будет приравнена к нулю, и налогом будет облагаться вся сумма, вырученная от продажи этих бумаг.

Документы, подтверждающие понесённые затраты:

Выше перечисленные документы принимаются только в оригинале или в виде нотариально заверенной копии и обратно Клиенту не возвращаются.

В случае необходимости ООО «АТОН» вправе потребовать дополнительные документы, подтверждающие фактические расходы на приобретение ценных бумаг.

Возврат ранее удержанного налога

Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в течение трех месяцев со дня его получения.

В соответствии со ст. 78 Налогового Кодекса заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика, указанный в его заявлении.

Излишне удержанный налог до окончания календарного года Клиентам не возвращается. Брокер зачитывает переплаченные в бюджет суммы в счет будущих налоговых удержаний текущего года по Клиенту.

Налогообложение доходов по иностранным ценным бумагам

При получении доходов от погашения облигаций иностранных эмитентов и доходов от выплаты купона по облигациям иностранных эмитентов, путем зачисления их на брокерский счет, открытый в ООО «АТОН», ООО «АТОН» (на основании п. 5 ст. 226.1 НК РФ) является налоговым агентом и производит удержание НДФЛ по указанным выплатам.

В соответствии с п. 2 ст. 214 НК РФ в отношении дивидендов, полученных от иностранных эмитентов, налогоплательщик – налоговый резидент РФ обязан самостоятельно исчислить НДФЛ и подать декларацию о доходах в налоговый орган по месту своего учета до 30 апреля года, следующего за годом, в котором были получены доходы. Уплата налога производится не позднее 15 июля года, следующего за годом, в котором были получены соответствующие доходы. За подробной консультацией по порядку заполнения декларации, исчисления и перечисления налога рекомендуем Вам обратиться в Вашу налоговую инспекцию.

Пример расчета НДФЛ (ФИФО)

История торговых операцийВ Кабинете Клиента предоставляется возможность выполнить предварительный расчет налоговых показателей и суммы НДФЛ за текуший отчетный период.

Расчет суммы налога выполняется с помощью он-лайн калькулятора НДФЛ. За текущий отчетный период принимается период с начала текущего года до предыдущего дня.

Примечание. Финансовый результат за текущую дату в расчете НДФЛ не учитывается.

Вызов Калькулятора осуществляется в меню Кабинета Клиента (раздел Калькулятор НДФЛ ):

Страница Калькулятора содержит поля для ввода и поля налоговых показателей, которые рассчитываются автоматически. При наведении курсора на поле отображается подсказка о его назначении:

Площадка, с которой осуществляется вывод ДС. Поле обязательно для заполнения.

Выбор значения осуществляется из списка площадок после выбора счета. Если счет зарегистрирован только на одной площадке, то поле заполняется автоматически и редактированию не подлежит.

Сумма планируемого вывода ДС. Поле обязательно для заполнения. Допускается указать 0, если вывод ДС не планируется выполнять и требуется только ознакомиться с текущими налоговыми показателями.

Зафиксированный финансовый результат в текущем налоговом периоде, на основании которого рассчитывается сумма НДФЛ.

Налоговая база рассчитывается на основании дохода, полученного в отчетном периоде при совершени сделок купли-продажи.

Значение поля рассчитывается автоматически и редактированию не подлежит.

Сумма НДФЛ за текущий налоговый период без учета предыдущих удержаний.

Значение поля рассчитывается автоматически и редактированию не подлежит.

НДФЛ ранее удержано

Сумма НДФЛ, удержанная в течение текущего налогового периода.

Значение поля рассчитывается автоматически и редактированию не подлежит.

Сумма НДФЛ с учетом ранее удержанного в текущем налоговом периоде.

Значение поля рассчитывается автоматически и редактированию не подлежит.

НДФЛ к удержанию на выходе

Сумма НДФЛ с учетом ранее удержанного в текущем налоговом периоде, которая будет удержана при выводе ДС.

Значение поля рассчитывается автоматически и редактированию не подлежит. Если значение суммы вывода не задано (равно нулю), то значения данного поля не рассчитывается.

Для того чтобы рассчитать сумму НДФЛ, которая будет удержана при выводе, следует указать значения полей ввода на форме калькулятора и нажать кнопку Рассчитать. На экране отобразятся рассчитанные значения налоговых показателей.

В том случае, когда указанная сумма вывода превышает остаток ДС на выбранной площадке, налоговые показатели не рассчитываются. На странице отображается сообщение: