Категория: Бланки/Образцы

Для всех налогоплательщиков

Выплачивая работнику матпомощь при рождении ребенка, надо проверить, не получал ли такую же выплату второй родитель. Ведь такая матпомощь не облагается НДФЛ в пределах 50 000 руб. Причем этот лимит — общий для обоих родителей. То есть полностью рассчитывать на такую сумму может либо один их них, либо они могут распределить ее между собой

Письмо Минфина России от 7 декабря 2012 г. № 03-04-06/8-346

В ФНС России разъяснили: если инспекторы пропустили все законные сроки по взысканию недоимки, то начислять пени они уже не вправе. Напомним, что принудительно взыскать налог за счет денежных средств компании ревизоры вправе в течение двух месяцев после того, как истек срок, установленный ими в требовании об уплате. А за счет имущества — в течение года с того же момента

Информация ФНС России «Некоторые вопросы, связанные с взысканием налоговой задолженности»

Для плательщиков налога на прибыль

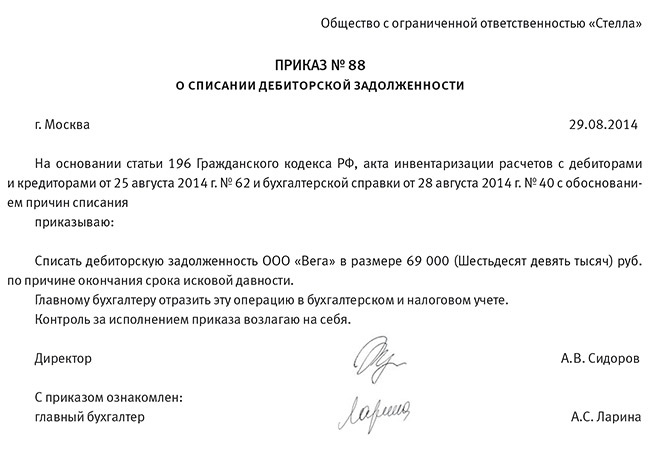

Безнадежную дебиторскую задолженность можно списать в налоговом учете, даже если три года исковой давности давно истекли. Скажем, бухгалтер обнаружил долг контрагента пятилетней давности. При этом корректировать прибыль прошлых лет не придется, достаточно учесть списанную задолженность в текущем периоде

Письмо Минфина России от 7 декабря 2012 г. № 03-03-06/2/127*

Для плательщиков НДС

Сумму НДС по полученным авансам, списанным по истечении срока исковой давности (трех лет), включать в налоговые расходы нельзя. Кодексом это не предусмотрено

Письмо Минфина России от 7 декабря 2012 г. № 03-03-06/1/635

Для тех, кто решил формировать в налоговом учете резерв на отпуска

Проценты отчислений в резерв на предстоящую оплату отпусков можно рассчитывать отдельно по каждому подразделению компании. Но сам резерв надо формировать по организации в целом. Кстати, ежемесячный процент отчислений в такой резерв надо закрепить в учетной политике на текущий год

Письмо Минфина России от 7 декабря 2012 г. № 03-03-06/1/632

Для предпринимателей, выбирающих патентную систему налогообложения

Чтобы получить патент в 2013 году, заявление об этом можно подать по форме, рекомендованной налоговиками. Напомним, что перейти на такую систему можно с любого месяца. При этом патент может действовать до конца 2013 года

Письмо ФНС России от 30 ноября 2012 г. № ЕД-4-3/20217@

Журнал «Главбух», № 1, январь 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

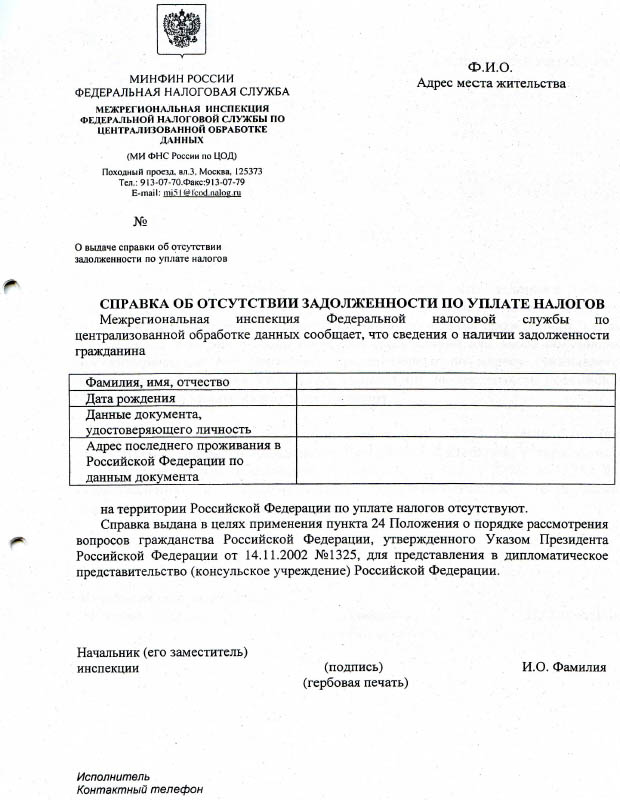

Для нее есть особые формы акт инв-17 и справка к нему, которые утверждены постановлением госкомстата от 18. Какие компании имеют больше шансов оказаться вчерных перечнях налоговиков? Есть возможность, что информация по обреченным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не будет необходимо.

Кредиторская задолженность списывается в состав.

Приказ на списание дебиторской задолженностиНе упустите этот момент, если вы спишете долги позднее будут споры с налоговой инспекцией (ст. Приведем эталоны приказа на списание дебиторки и проводки. Все конфигурации бухгалтерского и налогового законодательства, которые вступают в силу с 2017 года.

Закрытый список оснований, при наличии которых у учреждения эта обязанность прекращается, приведен в пт 3 статьи 44 налогового кодексарф. как следует, списываемая кредиторки с истекшим сроком исковой давности наращивает налоговую базу по налогу на прибыль. дальше для обоснования списания обязательства необходимо составить акт инвентаризации по форме инв-17 и бухгалтерскую справку.

Статья налоговый учет просроченной кредиторской и дебиторской задолженности.А вот эталон приказа на списание дебиторской задолженности с.Приказ на списание кредиторской задолженности (эталон).

Главное правильно оформить ситуацию документально и учитывать сроки исковой давности. Приказ о списании дебиторской и кредиторской задолженности.продуктов, списанную как просроченную кредиторскую задолженность.Подскажите порядок списания просроченной. Сравнительный анализ преимуществ и недочетов.Течь он начинает с момента, когда организация выяснила о нарушении собственного права (к примеру, со денька, когда должна была поступить и не поступила оплата от покупателя согласно условиям контракта).

Производственный календарь самый достоверный источник инфы о торжественных, выходных и рабочих деньках в году.

Один из более освеженных в 2017 году блоков учета это страховые взносы. Просроченная кредиторская задолженность это долги. Кредиторка в сумме требований, не предъявленных кредитором по договору, в том числе не подтвержденная по результатам инвентаризации кредитором, перебегает в разряд невостребованных долгов. Ранее минфин рф давал такие объяснения, отраженные в письме от г.

Разъяснен порядок обложения НДФЛ списанной банком суммы задолженности физлица по кредитному договору.

Вопрос: Банк предоставляет физлицам различные виды кредитов (потребительские, кредиты наличными денежными средствами и с использованием банковских карт).

При списании просроченного долга по кредитным договорам у физлица в соответствии с "п. 1 ст. 210" НК РФ образуется экономическая выгода (доход) в денежной форме, облагаемая НДФЛ по ставке 13 процентов.

В соответствии с "п. 1 ст. 226" НК РФ банк признается налоговым агентом физлица и обязан произвести исчисление, удержание суммы НДФЛ и ее уплату в бюджет при выплате любого дохода должнику в денежной форме. Поскольку в указанной ситуации банк не имеет возможности удержать НДФЛ из доходов физлица, он обязан проинформировать налоговый орган по месту своего учета о возникновении такого дохода в соответствии с требованиями "п. 5 ст. 226" НК РФ.

В какой момент банк обязан направлять сведения о доходах физлиц:

- в год списания с баланса просроченной задолженности;

- по истечении срока исковой давности, установленного "ст. 196" ГК РФ?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 2 августа 2013 г. N 03-04-06/31052

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о порядке обложения налогом на доходы физических лиц сумм просроченной задолженности и в соответствии со "ст. 34.2" Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Из письма следует, что банк осуществляет списание с баланса образовавшейся ссудной задолженности клиентов по потребительским кредитам, кредитам наличными и с использованием банковских карт.

В соответствии с требованиями Банка России банк обязан предпринять все предусмотренные законодательством необходимые и достаточные юридические и фактические действия по взысканию задолженности, включая обращение с иском в суд.

Согласно "п. 1 ст. 210" Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло.

В соответствии со "ст. 41" Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении налога на доходы физических лиц в соответствии с "гл. 23" "Налог на доходы физических лиц" Кодекса.

В случае соблюдения банком установленного Банком России порядка признания задолженности безнадежной, в частности, если суд удовлетворяет иск банка, но взыскание по исполнительному листу с должника не представляется возможным, задолженность клиента по кредитному договору может быть признана безнадежной и списана с баланса банка.

В этом случае у клиента возникает экономическая выгода в виде экономии на расходах по уплате сумм основного долга и процентов и, соответственно, доход, подлежащий обложению налогом на доходы физических лиц по ставке в размере 13 процентов.

С учетом вышеизложенного при наличии постановления судебного пристава-исполнителя об окончании исполнительного производства датой получения дохода физическим лицом - клиентом банка является дата списания безнадежного долга с баланса банка.

В случае если банк по каким-либо причинам считает обращение с иском в суд нецелесообразным, например, в связи с незначительностью сумм к взысканию, дата получения дохода физическим лицом определяется как дата списания безнадежного долга с баланса банка на внебалансовые счета.

При получении налогоплательщиком от банка такого дохода, подлежащего налогообложению, банк, на основании "п. 1 ст. 24" и "ст. 226" Кодекса, признается налоговым агентом и обязан исполнять обязанности, предусмотренные для налоговых агентов "ст. ст. 226" и "230" Кодекса.

В случае отсутствия выплат налогоплательщику каких-либо доходов, за счет которых можно удержать исчисленную сумму налога, банк, в соответствии с "п. 5 ст. 226" Кодекса, обязан в установленном порядке письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Если впоследствии задолженность будет взыскана с заемщика или уплачена им в добровольном порядке, банк как налоговый агент должен будет рассчитать сумму излишне начисленного налога и возвратить ее в порядке, установленном "ст. 231" Кодекса, а также представить в налоговый орган уточненные сведения.

и таможенно-тарифной политики

Письма Минфина являются рекомендациями налоговой службе(ИФНС). Также в данных письмах часто содержатся комментарии о том как трактовать налоговый кодекс и неточности связанные с ним. В то же время письма Министерства Финансов не являются законодательными актами. Они не рассматриваются как доказательства в суде. Также не все налоговые службы следуют данным письмам. Тем более что часть писем противоречат друг другу. С 2007 года выполнение налогоплательщиком письменных разъяснений Министерства финансов РФ освобождает от уплаты штрафов и пени(пункт 08 статьи 75 и пункт 03 статьи 111 кодекса ). Однако в НК также говориться, что от штрафов и пени не освобождают письма в которых тех кто задают вопросы(налогоплательщики, налоговые агенты, физ.лица, ИП и организации) с недостоверной информацией. Разобраться в том кто верно задал вопрос а кто не достоверно не представляется возможным. Поэтому повторю еще раз: Налоговый кодекс это основной документ, а письма Минфина лишь рекомендации.

Приказ определяет порядок списания признанной безнадежной к взысканию недоимки по налогам, задолженности по пеням и штрафам. Речь идёт о долгах, которые числятся за физическими лицами по состоянию на 1 января 2009 года. Также устанавливается перечень документов, при наличии которых принимается решение о списании недоимки.

Федеральная налоговая служба утвердила порядок списания налоговых долгов россиян. Этот вопрос регламентирует приказ от 14.12.2011 № ММВ-7-8/923@. Он определяет порядок списания признанной безнадежной к взысканию недоимки по налогам, а также задолженности по пеням и штрафам. Речь идёт о долгах, которые числятся за физическими лицами по состоянию на 1 января 2009 года. Также устанавливается перечень документов, при наличии которых принимается решение о списании недоимки. Правовой акт подготовлен в соответствии с законом от 21.11.2011 № 330-ФЗ. Налоговая амнистия не коснется долгов, накопленных гражданами в связи с предпринимательской деятельностью.

Порядок предусматривает три основания для списания долгов, пеней и штрафов. В документе раскрывается механизм принятия решения о списании:

подлежат списанию недоимка по налогам (сборам) (в том числе отмененным), образовавшаяся у физических лиц по состоянию на 1 января 2009 года, задолженность по пеням, начисленным на указанную недоимку, и задолженность по штрафам, числящаяся за физическими лицами по состоянию на 1 января 2009 года, в отношении которых налоговый орган утратил возможность взыскания в связи с:Порядок не применяется в отношении недоимки по налогам. уплачиваемым физическими лицами в связи с осуществлением ими предпринимательской деятельности или занятием в установленном законодательством Российской Федерации порядке частной практикой, задолженности по пеням, начисленным на указанную недоимку, и задолженности по штрафам, числящейся за указанными физическими лицами.

Решение о признании недоимки. и задолженности. безнадежными к взысканию и об их списании. принимается налоговым органом по месту учета этого физического лица - налогоплательщика (по месту жительства, месту нахождения принадлежащих ему недвижимого имущества и (или) транспортных средств).

По каждому из оснований налоговый орган будет формировать реестр недоимки и задолженности по пеням и штрафам. В отношении этих долгов фискальное ведомство подготовит заключение об утрате возможности их взыскания. На основании реестра и заключения будет приниматься решение о списании.

(документ Word, 78 Кб)

Заметим, что приказ ФНС сейчас находится на регистрации в Министерстве юстиции. При регистрации в Минюсте РФ текст документа может быть изменен.

Напомним, списать ошибочные долги по налогам по упрощенной процедуре, без помощи суда, предложил премьер Владимир Путин:

"Предлагаю Министерству финансов и Федеральной налоговой службе, прошу наших депутатов в Государственной Думе поддержать - внести предложения, чтобы можно было списать ошибочные долги граждан по налогам, возникшие до 1 января 2009 года без судебных процедур, в упрощенном порядке"

Ранее сама ФНС предложила простить россиянам долги по трем налогам - транспортному, земельному и налогу на имущество. Имелись в виду задолженности, накопленные также до 2009 года.

Добавим, что признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию, а также их списание регулируется статьей 59 НК РФ. Безнадежными к взысканию признаются недоимка, задолженность по пеням и штрафам, уплата и (или) взыскание которых оказались невозможными в следующих случаях:

Проверить, не числятся за вами долги, можно на сайте Налоговой службы www.nalog.ru в разделе «Узнай свою задолженность».

Подробную информацию по вопросам, связанным с уплатой налогов, можно найти на нашем сайте в разделе "Справочник налогов 2011". Там приводятся сведения о налоговой базе, ставках, льготах и налоговых вычетах и т.д. Ближайшие даты уплаты налогов, представления бухгалтерской и налоговой отчетности, а также сведений во внебюджетные фонды вы можете найти в разделе "Календарь бухгалтера".

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Вопрос возврата задолженности сегодня является достаточно актуальным и широко обговаривается в юридических кругах. В частности. одним из наиболее обговариваемых. является вопрос о возможности списания задолженности по сроку давности. Списание долга часто является оптимальным вариантом для двух сторон договорённости – для кредитора и должника. Однако обеим сторонам необходимо правильно отобразить факт списания в отчётности и соблюсти его процедуру .

Просроченная кредиторская задолженность — это денежные средства. которые были получены должником от кредитора на основании разного рода договоров и не были возвращены в установленный условиями сделки срок. Традиционно. такими договорами являются договор займа и кредитный договор ( в комплексе со способами обеспечения выполнения обязательства или без них ). Основанием для возникновения задолженности ( просроченной ) является два основных юридических факта :

После того. как срок возврата денежных средств истёк. контрагент по договору. который не выполнил его условия. приобретает статус должника. С этого момента стороны договорных отношений носят название « должник » и « кредитор ». После определения наличия задолженности. кредитор получает достаточно большое количество прав. Все они касаются возврата денежных средств. переданных законным путём. а также получения дополнительной « компенсации » за невыполнение договора контрагентом. К таким « компенсациям » можно отнести проценты за пользование кредитом и штрафные санкции за невыполнение условий сделки. По некоторым видам договора кредиторами ( особенно вторичными кредиторами – лицами. которые приобрели право требования по договору факторинга ( уступки права требования ) начисляются также дополнительные комиссии за обслуживание договора .

Для кредитора задолженность имеет двойное значение. Во — первых. она является несомненным убытком. В таком случае логика достаточно проста — денежные средства были отданы. но не были возвращены. Во — вторых. она может быть вписана в статью доходов. При налогообложении. для кредитора этот факт играет немаловажную роль. Однако для того. чтобы определение просроченных долгов как доходов было проведено грамотно. кредитору необходимо знать. как списать кредитор скую задолженность .

Срок списания кредиторской задолженностиОпределяющим моментом для идентификации возможности списания является срок давности для списания кредиторской задолженности. Отталкивается его расчёт от ещё одного базового срока в гражданском праве – срока исковой давности. Общий срок исковой давности — 3 года. Начало отчисления этого временного периода происходит от момента. когда лицо узнало или предположительно могло узнать о нарушении своих прав. Для кредитных правоотношений таким моментом является выход должника « на просрочку ». То есть именно от момента невнесения первого платежа по кредитному договору в соответствии с установленным графиком и должен отсчитываться срок исковой давности. и. соответственно. срок для списания долга .

В юридических кругах часто встречаются дискуссии на предмет момента начала отсчёта срока исковой давности и списания задолженности. Некоторые специалисты считают. что срок исковой давности по кредитным договорам и договорам займа должен начинаться с момента завершения срока действия договора. указанного в нём. Однако судебная практика практически однозначно принимает позицию момента выхода на просрочку как точки отсчёта. После истечения временного периода в 3 года кредитор получает право на списание .

Виды кредиторской задолженности

При расчёте срока. нужно помнить о возможности его прерывания. Согласно общему правилу. срок исковой давности считается прерванным в случае. если должник осуществил некие действия. свидетельствующие о признании им долга. К таким действиям можно отнести :

Если одно из этих действий имело место быть. срок исковой давности прерывается и начинает свой отсчёт заново. а соответственно. и срок для признания задолженности просроченной прерывается .

Также гражданским правом установлена возможность остановки срока исковой давности. Такая остановка предусмотрена в случаях службы гражданина в рядах Вооружённых Сил. болезни и т. д. При остановке срока исковой давности. его отсчёт после устранения обстоятельства — основания продолжается ( а не начинается заново. как это происходит при прерывании ). В случае прерывания срока исковой давности отсчёт срока для списания задолженности начинается только после того. как обстоятельство. ставшее основанием для прерывания. устранено. Например. физическое лицо — должник вернулось из армии — срок продолжает свой отсчёт с этого момента .

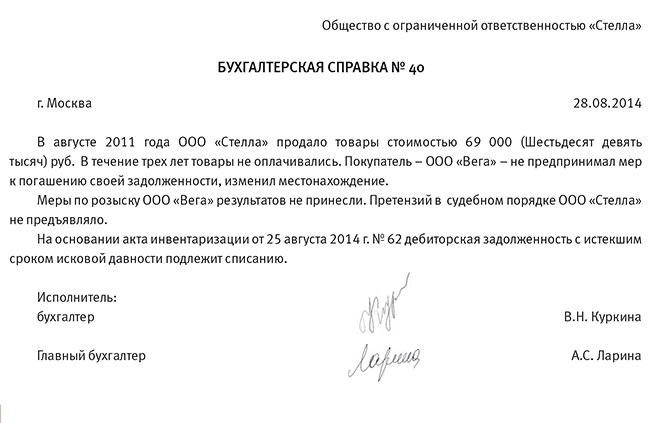

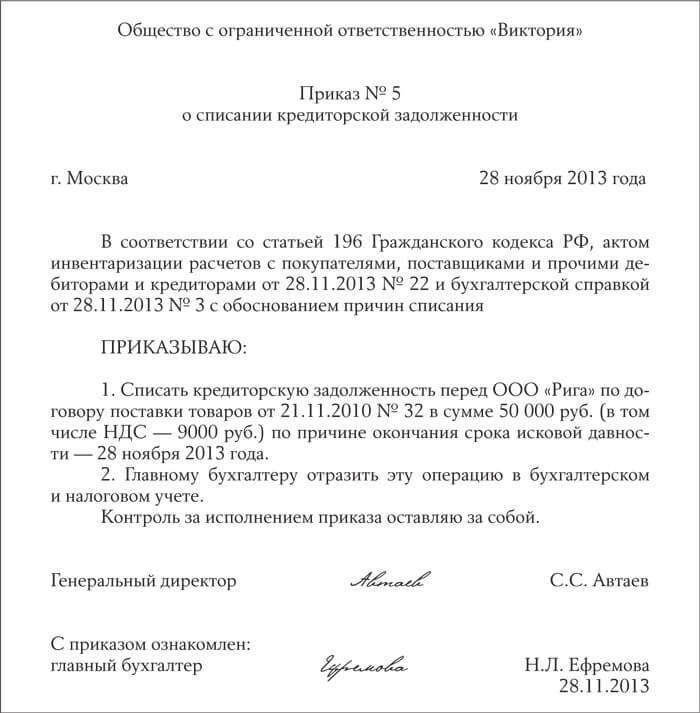

Списание кредиторской задолженностиРазъяснения требует процедура списания задолженности с точки зрения её формального отображения. Для того чтобы списание могло считаться проведённым в соответствии с установленной процедурой. кредитором должны быть оформлены следующие документы :

Акт о проведении инвентаризации также должен быть дополнен чётким описанием активов. которые непосредственно имеют отношение к сумме долга. Формально. такая сумма задолженности отображается в разряде « Прочие доходы » (« Другие доходы »). Перевод денежных сумм в категорию прочих доходов возможно лишь в случае признания задолженности безнадёжной. Для признания долга таковым не является необходимым вынесение определённого акта или любого другого документа. Достаточным является утверждение факта истечения срока исковой давности по договору .

Также основанием для списания кредиторской задолженности является невозможность выполнения обязательства по объективным причинам. Во избежание манипуляций с понятием « объективной причины », законодателем установлен перечень таких причин. К ним относятся :

На практике под актом органа государственной власти имеется в виду акт исполнительного пристава об окончании исполнительного производства и невозможности взыскания задолженности с должника. В соответствии с Постановлением ВАС от 07. 08. 2008. для целей налогообложения такое основание может считаться законным .

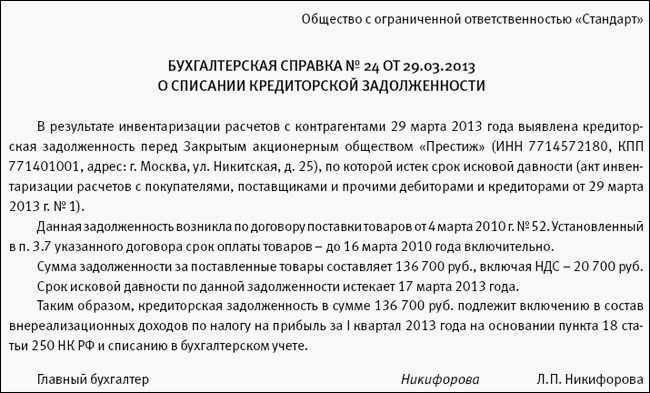

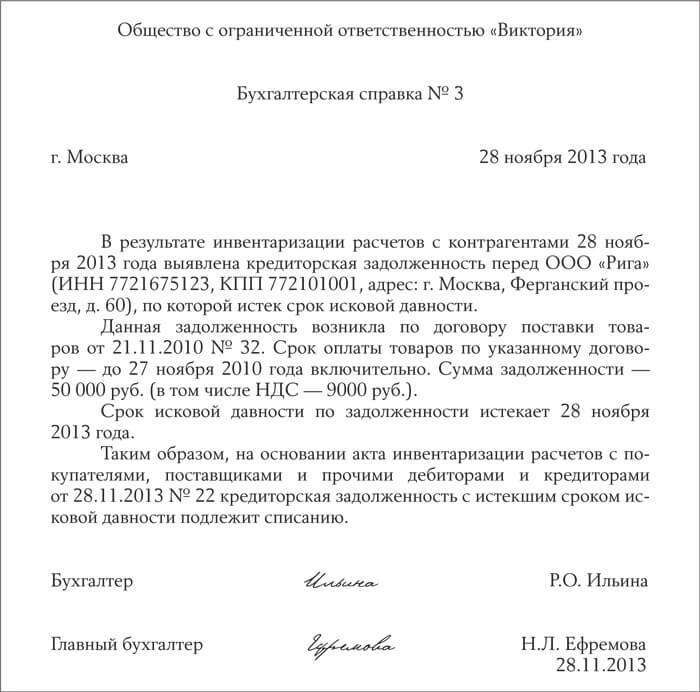

Образец бухгалтерской справки о списании кредиторской задолженности

Другим критерием является оценка самой организации — кредитора. которая достаточно туманно отображена в законодательстве. На первый взгляд. кредитору достаточно лишь самому оценить и письменно обосновать невозможность взыскания долга. однако на практике недостаточно обоснования невозможности такого взыскания. Последующее списание задолженности приводит лишь к вопросам о целесообразности и законности таких действий со стороны налоговой инспекции. Если такие действия осуществлялись уже после истечения срока исковой давности – списания задолженности считаются вполне логичным. Однако ранее этого срока. оно должно быть достаточно хорошо обоснованным .

Налоговый учёт при списанииДля целей налогообложения списание просроченной кредиторской задолженности имеет первостепенное значение в разрезе двух основных налогов :

Некоторые финансисты ошибочно полагают. что в случае списания долга. существует возможность восстановления НДС. Налоговый Кодекс РФ предусматривает закрытый перечень случаев восстановления НДС. ранее предоставленного к вычету. Случая списания задолженности в этом перечне нет. поэтому восстановление НДС на подобном основании беспочвенно .

Что касается налога на прибыль. то здесь большое значение долг имеет для бухгалтерского учёта прибыли должника. Если кредитор на протяжении срока исковой давности ( 3 года ) не заявил о своих требованиях касательно возврата денежных средств по условиям сделки. должник обязан такие денежные средства отобразить в своей отчётности как внереализационные доходы. При этом такие внереализационные доходы должны быть отображены с учётом НДС .

Необходимо отметить. что списание задолженности. по которой истёк срок предъявления требований. вовсе не означает аннулирования такого долга. После проведения процедуры списания. в установленном законом порядке задолженность отображается в бухгалтерской отчётности на протяжении пяти лет .

Делается это для того. чтобы. в случае изменения материального положения должника и появления у него возможности возвратить долг. кредитор выявил этот факт и попытался задолженность взыскать .

Образование задолженности между контрагентами по договору является одним из наиболее простых в правовом отношении и наиболее распространённых институтов гражданского права ( которые более правильно будет именовать конфликтными ситуациями в правовом поле ). Поэтому достаточно точное его урегулирование является одной из главных задач гражданской правоприменительной практики .

Интересное по теме: