Категория: Бланки/Образцы

Суммированный учет рабочего времени, согласно ст. 104 ТК РФ, применяют в тех случаях, когда в связи с особенностями работы предприятия для работников не может быть установлена ежедневная или еженедельная продолжительность рабочего времени. В этом случае для правильного учета рабочего времени работодателю, прежде всего, предстоит решить два вопроса: установить для соответствующих категорий работников суммированный учет рабочего времени и разработать графики сменности.

Устанавливаем график работы

В случае установления суммированного учета рабочего времени сотруднику работодатель обязан организовать его работу так, чтобы работник полностью отработал норму рабочего времени за учетный период.

На практике существуют два вида графиков работы:

1. График сменности, при котором устанавливается работа в несколько смен. Он используется в тех случаях, когда, согласно ст. 103 ТК РФ, длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг. Согласно ТК РФ, при составлении таких графиков работодатель должен учесть мнение представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов. Графики сменности, как правило, являются приложением к коллективным договорам. Работа в течение двух смен подряд при графике сменности запрещается. График должен быть доведен до сведения работников не позднее чем за один месяц до введения его в действие.

2. График работы, используемый для суммированного учета рабочего времени в случае, когда в одной смене в разные дни работают разные сотрудники. И хотя ТК РФ о нем умалчивает, но он также существует и вводится в действие приказом руководителя предприятия. Будет рационально в правилах внутреннего трудового распорядка, наряду с определением порядка введения суммированного учета рабочего времени, закрепить и порядок ознакомления с данным графиком. Кроме того, как и для графика сменности, в этом случае также не будет лишним предусмотреть ознакомление с графиком работы сотрудников за месяц до его введения.

Что необходимо учесть при разработке графика работы?

1. Согласно ст. 110 ТК РФ, длительность еженедельного непрерывного отдыха сменных сотрудников не может быть менее 42 часов. Однако тут возможны исключения, устанавливаемые другими документами для работников определенных отраслей.

2. Внутри учетного периода рабочее время не должно превышать законодательно установленные нормы – например, привлечение к сверхурочной работе должно быть исключительным событием. Рекомендуем не закладывать его в график заранее (или же делать это по минимуму).

3. Длительность смены перед нерабочим праздничным днем, а также длительность ночной смены сокращается на час. О правилах оплаты труда в этих случаях речь пойдет ниже.

Итак, в графике работы на учетный период должно быть определено:

– время начала и окончания работы;

– длительность рабочего дня;

– время отдыха между сменами;

– число рабочих и выходных дней.

Сокращение рабочего дня перед праздниками

Статья 95 ТК РФ устанавливает, что продолжительность рабочего дня (или смены), предшествующая нерабочему праздничному дню, должна быть уменьшена на 1 час. Перечень нерабочих праздничных дней установлен ст. 112 ТК РФ. Давайте посмотрим, как оплачивается сокращенный предпраздничный день при суммированном учете рабочего времени.

В этом случае составляют график работы на каждого работника, при этом заранее необходимо учесть норму рабочего времени за соответствующий учетный период (допустим, за месяц). Поскольку законодательством о труде установлено сокращение рабочего времени в предпраздничный день, должна быть сокращена и норма рабочего времени в учетном периоде. Таким образом, в предпраздничный рабочий день при суммарном учете рабочего времени сотруднику оплачиваются фактически отработанные им часы.

Пример 1

Оператор Самойлов работает на условиях суммированного учета рабочего времени. Его оклад составляет 30 000 рублей. По установленному для Самойлова графику он должен был отработать в июне 2015 г. 167 часов. Одна из его смен пришлась на предпраздничный день – 11 июня 2015 г. (предшествующий Дню России), в который продолжительность работы Самойлова по графику была сокращена на 1 час. Рассчитаем зарплату сотрудника за июнь 2015 г.

Норма рабочего времени в июне 2015 г. составляет 167 часов. Сокращенная продолжительность работы 11 июня 2015 г. была учтена в графике работника Самойлова, который отработал по графику 167 часов. Таким образом, переработка у него отсутствует.

Размер часовой ставки в июне составит 30 000 руб./167 ч = = 179,64 руб. Таким образом, сумма зарплаты работника за фактически отработанные часы будет: 179,64 руб. 167 ч = = 30 000 руб.

А если сократить предпраздничный рабочий день невозможно?

Статья 95 ТК РФ устанавливает не только обязанность работодателя сократить продолжительность рабочего дня перед нерабочими праздниками, но также предусматривает случаи, когда сделать это невозможно по объективным причинам – в непрерывно действующих организациях, а также на отдельных видах работ, связанных с особенностями некоторых технологических процессов. Например, рабочее время не может быть сокращено при многосменном графике работы.

При этом часы смен имеют строгую длительность, но как только один работник заканчивает работу, на его место сразу же заступает другой сотрудник-сменщик.

В такой ситуации трудовое законодательство обязывает компенсировать вынужденную переработку предоставлением работнику дополнительного времени отдыха или же, с согласия сотрудника, оплатить ее по нормам, установленным для сверхурочной работы.

Конечно, предоставить дополнительное время отдыха проще, но, к сожалению, это не всегда получается. В этом случае не остается ничего, как только произвести доплату работнику за переработку в предпраздничный день. Обратите внимание – для того чтобы это сделать, потребуется получить согласие работника. Давайте посмотрим, как оформить и рассчитать такую доплату.

В целях оптимизации документооборота рационально будет в положении об оплате труда закрепить правила компенсации переработки: в связи с наличием в организации непрерывного технологического процесса в предпраздничный рабочий день рабочее время на один час сокращаться не будет, дополнительное время отдыха с согласия сотрудников также не предоставляется.

А переработанный час подлежит оплате по нормам, установленным для сверхурочной работы. Поскольку положение об оплате труда сотрудником подписывается при приеме его на работу, то его подпись в данном документе и будет означать согласие на получение денежной компенсации вместо дополнительного времени отдыха.

Оплачивается переработка в предпраздничный день по нормам, установленным трудовым законодательством для сверхурочной работы, согласно ст. 152 ТК РФ: за первые два часа работы сверхурочная работа оплачивается не менее чем в полуторном размере. Конкретные размеры оплаты за сверхурочную работу определяются коллективным договором, локальным нормативным актом или трудовым договором.

Пример 2

Рабочему Свиридову установлена 12-часовая рабочая смена. По его графику одна из рабочих смен пришлась на 11 июня 2015 г. – с 09.00 до 21.00. В связи с тем, что в организации предусмотрен непрерывный технологический процесс, рабочее время Свиридову в предпраздничный рабочий день сократить невозможно, что и зафиксировано в положении об оплате труда. Часовая ставка равна 150 рублям. Рассчитаем зарплату Свиридова за 11 июня 2015 г.

Оплата за фактически отработанное время 11 июня 2015 г. составляет 150 руб. 11 ч = 1650 руб. Оплата за один час, отработанный сверхурочно: 150 руб. 1 ч. 1,5 = 225 руб.

Сумма зарплаты Свиридова за рабочий предпраздничный день составит 1650 руб. + 225 руб. = 1875 руб.

Что касается налогообложения, доплата за сверхурочную работу в предпраздничный рабочий день является частью зарплаты сотрудника, а потому она облагается и НДФЛ, и страховыми взносами. В то же время, на сумму данной доплаты, согласно п. 3 ст. 255 НК РФ, можно уменьшить налогооблагаемую прибыль.

Суммированный учет и «ночные»

Ночным временем считаются часы с 22.00 до 6.00. Правила работы в ночное время регулируются ст. 96 ТК РФ. Что здесь следует учесть?

1. Существуют некоторые категории работников, перечисленные в ст. 96 ТК РФ, которых законодательство запрещает привлекать к работе в ночные часы. К ним, в частности, относятся беременные женщины.

2. Есть категории работников, которые могут быть привлечены к «ночной» работе исключительно с их согласия: женщины, у которых есть дети до 3 лет, матери и отцы, воспитывающие в одиночку детей в возрасте до 5 лет, и другие. Согласие таких работников обязательно должно быть зафиксировано письменно.

3. Длительность ночной смены должна быть сокращена на 1 час без необходимости отработки. Однако здесь есть исключения:

1) если работники принимались именно для работы в ночные часы, то, согласно ч. 3 ст. 96 ТК РФ, продолжительность их ночной смены не подлежит уменьшению. При приеме на работу таких сотрудников, согласно ст. 57 ТК РФ, в их трудовые договоры обязательно следует включить условия о работе в ночное время. При этом считать, что сотрудник принят на работу именно для работы в ночную смену, можно только тогда, когда это будет подтверждаться практикой. Если же он будет выходить на работу еще и в дневные смены, считаться принятым исключительно на «ночную» работу он уже не будет;

2) если для работников устанавливается сокращенная продолжительность рабочего времени (например, в случае вредных или опасных условий труда), длительность их работы в ночные часы, согласно ч. 4 ст. 96 ТК РФ, также не уменьшается. Для таких сотрудников, в соответствии со ст. 92 ТК РФ, устанавливается меньшая норма рабочего времени – не более 36 часов в неделю.

В трудовых договорах таких сотрудников необходимо прописать, что они относятся к категории, для которой законодательством предусмотрена сокращенная продолжительность работы, а также описать их рабочий режим. Нелишним будет указать в договоре, что в случае привлечения такого сотрудника к работе в ночные часы его рабочее время не сокращается;

3) если имеется необходимость работы в ночные часы, вызванная условиями труда. Перечень таких работ устанавливается локальными нормативными актами, коллективным договором. Привлеченный сотрудник обязательно знакомится с ними под роспись, при этом условие об уравнивании времени дневных и ночных смен в трудовом договоре будет также нелишним;

4) согласно ч. 4 ст. 96 ТК РФ, при наличии сменных работ при 6-дневной рабочей неделе с одним выходным.

Порядок привлечения к работе в ночные часы творческих работников, согласно ч. 6 ст. 96 ТК РФ, устанавливается коллективным договором, локальным нормативным актом, трудовым договором.

Когда смена считается ночной? Если не менее половины ее длительности приходится на ночное время. Именно такие правила установлены п. 9 постановления ЦК КПСС, Совмина СССР, ВЦСПС от 12.02.1987 № 194 «О переходе объединений, предприятий и организаций промышленности и других отраслей народного хозяйства на многосменный режим работы с целью повышения эффективности производства».

Согласно ст. 154 ТК РФ, оплата труда в ночные часы повышается не менее чем на 20% часовой тарифной ставки (или оклада) за каждый час работы в ночные часы. Это следует из постановления Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время». При этом конкретный размер повышения устанавливают коллективный договор, локальные нормативные акты, принимаемые с учетом мнения представительного органа работников, а также трудовой договор.

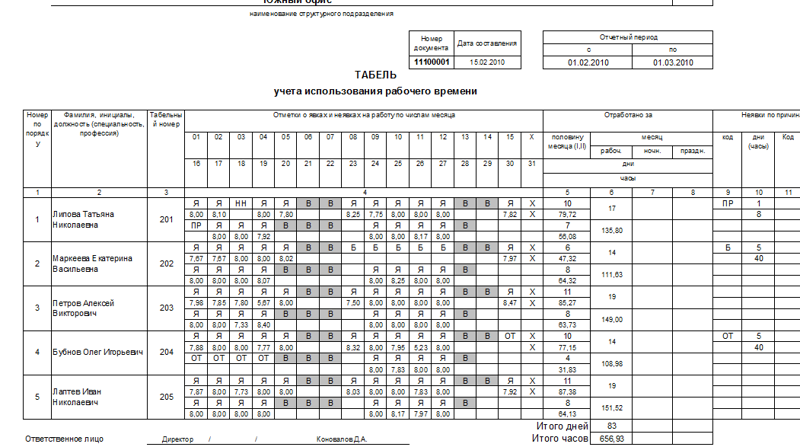

Сумма оплаты труда в ночное время рассчитывается на основании данных табелей учета рабочего времени. Например, если смена приходится на два календарных дня, то в каждый из соответствующих календарных дней следует проставить отработанные часы. Следует иметь в виду, что в рамках одного дня в смене могут быть как дневные, так и ночные часы. Очевидно, что унифицированные формы учета рабочего времени не могут предусмотреть всех возможных практических случаев, но поскольку законодательство разрешает их дополнять, то в табели следует ввести дополнительные строки, в которые будет удобно вносить все необходимые для учета рабочего времени данные.

Пример 3

Для охранника Светлова установлена смена с 21.00 до 08.00 следующего дня (с перерывом на прием пищи с 03.00 до 04.00). Какие часы его работы следует оплатить в повышенном размере?

Поскольку ночным временем считаются часы с 22.00 до 06.00, и с учетом перерыва на отдых и питание, который согласно ст. 108 ТК РФ в рабочее время не включается, Светлову необходимо будет оплатить по повышенной ставке часы с 22.00 до 03.00 и с 04.00 до 06.00, т. е. 7 часов.

Также по этой теме:

старший менеджер «ФБК Право»

В статье дано описание ключевых нормативных требований, регламентирующих введение суммированного учета рабочего времени, и рассмотрены некоторые практические аспекты такого учета.

В статье 104 Трудового кодекса РФ установлено, что суммированный учет рабочего времени вводят на тех производствах, где условия не позволяют соблюдать норму ежедневной или еженедельной продолжительности рабочего времени, и что продолжительность рабочего времени за учетный период (не более одного года) не должна превышать нормального числа рабочих часов.

Порядок введения суммированного учета рабочего времениВ соответствии с ч. 3 ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (далее - правила ВТР). При этом законодатель не устанавливает особой процедуры перехода организации на суммированный учет рабочего времени. Исходя из нормативно установленных формулировок, можно сделать вывод, что правилами ВТР должен быть предусмотрен лишь порядок введения суммированного учета рабочего времени, а процедура ведения учета, определение учетного периода и другие вопросы могут быть закреплены локальными актами организации, если правилами ВТР будут предусмотрены и закреплены соответствующие регламенты. В частности, можно установить, что суммированный учет рабочего времени в организации должен быть введен приказом (распоряжением) работодателя с учетом мнения выборного органа первичной профсоюзной организации. Суммированный учет рабочего времени может быть введен во всей организации либо для конкретных сотрудников, в трудовых договорах с которыми должен быть установлен данный порядок учета работы. Документ, определяющий введение суммированного учета рабочего времени, должен быть представлен работодателем каждому работнику, которого он затрагивает, для ознакомления под роспись.

В правила ВТР, утвержденные организацией изначально и не предусматривающие введения суммированного учета рабочего времени, должны быть внесены соответствующие изменения.

Согласно ч. 1 ст. 190 ТК РФ правила ВТР утверждаются работодателем с учетом мнения представительного органа работников, соответственно при внесении изменений в правила ВТР необходимо соблюдать данный порядок. На основании ст. 372 ТК РФ перед принятием решения работодатель должен направить проект локального нормативного акта и обоснование по нему в выборный орган первичной профсоюзной организации, представляющий интересы всех или большинства работников. В свою очередь, представитель работников не позднее пяти рабочих дней со дня получения проекта правил ВТР направляет работодателю мотивированное мнение по проекту в письменной форме. Если мотивированное мнение выборного органа первичной профсоюзной организации не содержит согласия с проектом правил либо содержит предложения по его совершенствованию, работодатель может согласиться с ним либо обязан в течение трех дней после получения мотивированного мнения провести дополнительные консультации с выборным органом первичной профсоюзной организации работников в целях достижения взаимоприемлемого решения.

Если стороны не достигнут согласия, возникшие разногласия оформляются протоколом, после чего работодатель имеет право принять локальный нормативный акт. В свою очередь, выборный орган первичной профсоюзной организации вправе обжаловать текст утвержденных работодателем правил в соответствующей государственной инспекции труда или в суде.

Если первичная профсоюзная организация отсутствует либо объединяет менее половины работников, на общем собрании (конференции) работники могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

График работПри суммированном учете рабочего времени работодатель обязан разработать график работ, так как работники должны заранее знать свой режим работы. График работ может быть введен приказом руководителя организации. Отсутствие законодательного закрепления специального порядка, предусматривающего срок и форму ознакомления работников с графиком работ, предоставляет работодателю право самостоятельно определить порядок ознакомления с графиком работ, предусмотрев при этом разумные сроки.

Ведение учета рабочего времениВ соответствии с ч. 4 ст. 91 ТК РФ на работодателя возложена обязанность по ведению учета времени, фактически отработанного каждым работником. Для этих целей разработаны унифицированные формы № Т-12 иТ-13 [1]. Табель учета рабочего времени составляется в одном экземпляре уполномоченным на это сотрудником и передается в бухгалтерию. Заполненный и подписанный табель является основанием для расчетов с работниками и начисления им заработной платы. Срок хранения табеля учета рабочего времени - пять лет, а при тяжелых, вредных и опасных условиях труда - 75 лет [2]. Если организация выдает сотрудникам аванс (за первую половину месяца), то табель должен составляться два раза в месяц, отдельно за первую и вторую часть месяца.

Ответственность за несоблюдение требований законодательстваОтветственность за нарушение законодательства о труде и об охране труда предусмотрена ст. 5.27 Кодекса РФ об административных правонарушениях. Санкция указанной нормы содержит возможность привлечения к ответственности в виде наложения административного штрафа на должностных лиц в размере от 1000 до 5000 руб.; на юридических лиц - от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Рассмотрим конкретные вопросы, нередко возникающие на практике.

1. Как уже отмечалось, согласно ч. 1 ст. 104 ТК РФ введение суммированного учета рабочего времени допускается, когда по условиям производства в организации не может быть соблюдена ежедневная или еженедельная продолжительность рабочего времени, с тем чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать одного года.

Таким образом, при суммированном учете рабочего времени количество рабочих часов в течение одного дня или одной недели может превышать допустимую норму, однако такое превышение компенсируется за счет уменьшения количества рабочих часов в течение других дней или недель в пределах учетного периода. Следовательно, нормальная продолжительность рабочего времени при таком режиме соблюдается путем перераспределения рабочих часов в пределах соответствующего учетного периода.

На основании п. 1 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни», утвержденного Постановлением Госкомтруда СССР и Президиума ВЦСПС от 8 августа 1966 г. № 465/П-21 (далее - Разъяснение № 13/П-21), при суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени. Это, однако, не означает, что оплата за эти дни должна производиться в обычном размере, поскольку норма ст. 153 ТК РФ устанавливает, что работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере [3] .

Указанная позиция поддерживается в судебной практике: работа в праздничные дни, перечень которых установлен ст. 112 ТК РФ, независимо от графика сменности, утвержденного организацией, должна быть оплачена работодателем в повышенном размере по правилам, предусмотренным ст. 153 ТК РФ (см. например, Апелляционное определение Забайкальского краевого суда от 11 июня г. по делу № 33-1976-).

При этом сумма повышенной оплаты работы в праздничные дни должна быть начислена работнику не по итогам учетного периода, а в конце месяца, в котором были отработаны часы в праздник.

Таким образом, с учетом приведенной судебной практики, а также во избежание возможных конфликтов между работниками и работодателем в будущем полагаем, что наиболее корректным с точки зрения соблюдения требований законодательства и безопасным с точки зрения исключения возможных судебных споров вариантом является оплата времени работы в праздничные дни в двойном размере. Оплате в таких размерах подлежат только те часы, которые фактически были отработаны в праздничный день (с 0:00 до 24:00 часов). Часть смены, приходящаяся на следующие сутки, должна быть оплачена в обычном порядке.

Вместе с тем необходимо учитывать, что в соответствии с п. 4 Разъяснения № 13/П-21 при подсчете сверхурочных часов работа в праздничные дни, выполненная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере. В Решении Верховного Суда РФ от 30 ноября 2005 г. № ГКПИ05-1341 обозначена следующая позиция: поскольку правовая природа сверхурочной работы и работы в нерабочие праздничные дни едина, оплата в повышенном размере одновременно на основании ст. 152 и 153 ТК РФ признана судом необоснованной и чрезмерной.

2. В соответствии со ст. 99 ТК РФ сверхурочная работа - работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени - сверх нормального числа рабочих часов за учетный период. Порядок привлечения к сверхурочной работе также предусмотрен ст. 99 ТК РФ, согласно которой продолжительность сверхурочной работы не должна превышать четырех рабочих часов в течение двух дней подряд и 120 часов в год. При этом сверхурочная работа должна быть оплачена в повышенном размере независимо от того, соблюден ли порядок привлечения к сверхурочным работам (см. письмо Минфина России от 23 мая г. № 03-03-06/1/18410).

Оплата сверхурочной работы производится в соответствии с положениями ст. 152 ТК РФ, которой определен минимальный размер оплаты труда для сверхурочной работы. Согласно данной статье сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Также конкретные размеры платы за сверхурочную работу могут определяться коллективным договором, локальным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Однако замена повышенной оплаты за сверхурочную работу дополнительными выходными возможна только в пределах учетного периода.

Подсчет часов переработки при суммированном учете рабочего времени ведется после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31 августа 2009 г. № 22-2-3363).

Согласно ст. 96 ТК РФ ночным временем является период с 22:00 до 6:00 часов. Так, каждый час работы в ночное время оплачивается работодателем в увеличенном размере (ст. 154 ТК РФ). Постановлением Правительства РФ от 22 июля 2008 г. № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» установлен минимальный размер надбавки за работу в ночное время, составляющий 20% часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время.

В соответствии со ст. 149 ТК РФ при выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Трудовой кодекс РФ не содержит указания на возможность замены одного вида доплаты другим. Иными словами, в условиях отсутствия нормативного указания подлежат применению оба эти вида доплаты за труд в условиях, отклоняющихся от нормальных, а именно доплата за сверхурочную работу и доплата за работу в ночное время. Анализ судебной практики не выявил судебных постановлений, аналогичных приведенному ранее решению ВС РФ.

Изложенное позволяет говорить о том, что доплаты за каждое из отклоняющихся условий производятся отдельно и не исключают друг друга. Иначе говоря, если часы работы отработаны сверхурочно и при этом приходятся на ночное время, они должны быть оплачены по правилам и ночных, и сверхурочных работ.

Тем не менее нормой ст. 152 ТК РФ не конкретизировано, от какой суммы заработной платы работнику должен быть выплачен полуторный (двойной) размер за сверхурочную работу. Одним из основных практических следствий данного пробела в законодательстве является отсутствие нормативно установленных возможных вариантов расчета оплаты сверхурочной работы в ночное время применительно к суммированному учету рабочего времени.

Для минимизации рисков возникновения судебных споров между работником и работодателем считаем возможным закрепить общий порядок расчета компенсаций за работу сверх нормы в ночное время на локальном уровне - в локальном акте организации (правилах внутреннего трудового распорядка).

Наиболее целесообразным, по нашему мнению, является приведенный далее порядок установления часов, отработанных в ночное время работником сверхурочно, а также их оплаты. Для совершения подсчета размера компенсационных выплат работодателю необходимо:

Предложенный вариант расчета оплаты сверхурочных часов работы в ночное время не является единственно возможным. Тем не менее, по нашему мнению, данный способ представляется наиболее сбалансированным и приемлемым для обеих сторон отношений: как для работника, так и для работодателя.

Еще раз отметим, что существует и альтернативный вариант компенсации за сверхурочную работу. Так, по желанию работника работодателем в пределах учетного периода должно быть предоставлено дополнительное время отдыха, но не менее времени, отработанного сверхурочно.

3. Напомним, что в силу ст. 104 ТК РФ при суммированном учете рабочего времени учетный период не может превышать одного года.

В соответствии с письмом Минздравсоцразвития России от 31 августа 2009 г. № 22-2-3363 при суммированном учете рабочего времени подсчет часов переработки ведется после окончания учетного периода, установленного в организации.

Если по окончании учетного периода, который установлен в компании, будет выявлен факт работы за пределами нормального числа рабочих часов, работодатель должен будет произвести соответствующую доплату за сверхурочную работу согласно ст. 152 ТК РФ. При этом если работодатель откажется оплатить работнику отработанные сверхурочные часы или предложит перенести их в последующие учетные периоды, то данные действия работодателя могут быть квалифицированы как привлечение работника к работе без предоставления соответствующей оплаты, что, по сути, является принудительным трудом, прямо запрещенным ст. 4 ТК РФ, а также ч. 2 ст. 37 Конституции РФ.

Таким образом, по нашему мнению, перенос фактически отработанных часов, превышающих установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде является недопустимым с точки зрения требований действующего законодательства.

[1] Утверждены Постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

[2] В соответствии с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25 августа г. № 558.

[3] Сдельщикам - не менее чем по двойным сдельным расценкам; работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки; работникам, получающим оклад (должностной оклад), - в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Мнение авторов материалов может не совпадать с мнением редакции.

Все о суммированном учете рабочего времени Популярное по темеРечь пойдет о суммированном учете рабочего времени. поскольку именно этот вид учета чаще всего применяется при сменной работе. Поговорим о том, какие необходимо составлять документы при его введении. Как учитывать сверхурочные и ночные часы, отпуска и нерабочие праздничные дни.

Коротко о главномИтак, согласно части первой статьи 91 Трудового кодекса, рабочее время - это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности.

В рабочее время также включаются:

время для отдыха и питания на работах, где по условиям производства невозможно предоставить перерыв для этих целей (ч. третья ст. 108 ТК РФ); специальные перерывы для обогревания и отдыха, предусмотренные статьей 109 Трудового кодекса; перерывы для кормления ребенка (детей), предоставляемые работающим женщинам, имеющим детей в возрасте до полутора лет (ст. 258 ТК РФ); иные периоды, отнесенные Трудовым кодексом, другими федеральными законами или иными нормативными актами РФ к рабочему времени.

Вести учет рабочего времени - обязанность работодателя (ч. третья ст. 91 ТК РФ).

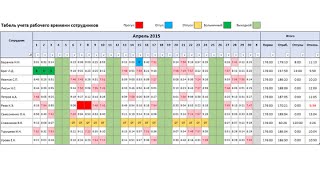

Учет рабочего времени должен осуществляться в табелях учета рабочего времени (унифицированные формы № Т-12 и Т-13)*, для ведения которых приказом следует назначить ответственное лицо.

Существуют следующие виды учета рабочего времени: поденный, недельный и суммированный.

На практике поденный или недельный учеты рабочего времени не вызывают каких-либо трудностей. Поэтому остановимся подробно на суммированном учете рабочего времени.

На практике в небольших организациях табели ведутся инспектором по кадрам или бухгалтером. Это допустимо, если такая обязанность предусмотрена в трудовых договорах или должностных инструкциях этих сотрудников.

Правила учетаСогласно статье 104 Трудового кодекса введение суммированного учета допускается в случаях, когда по условиям производства не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал или другие периоды) не превышала нормального числа рабочих часов.

Это значит, что при суммированном учете (в отличие от поденного и недельного) установленная законодательством норма рабочего времени должна соблюдаться не ежедневно или еженедельно, а за более длительное время, которое принято называть учетным периодом. Учетный период может составлять месяц, квартал или иной период, но он не может превышать одного года (ст. 104 ТК РФ).

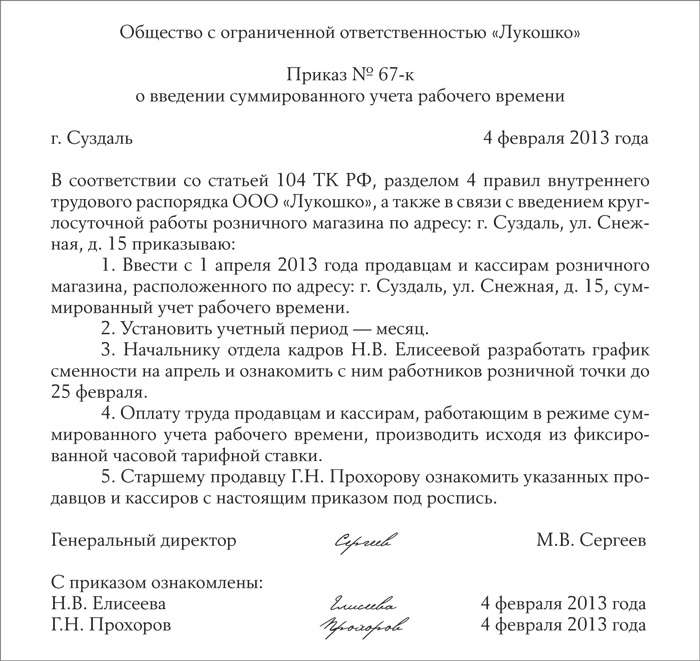

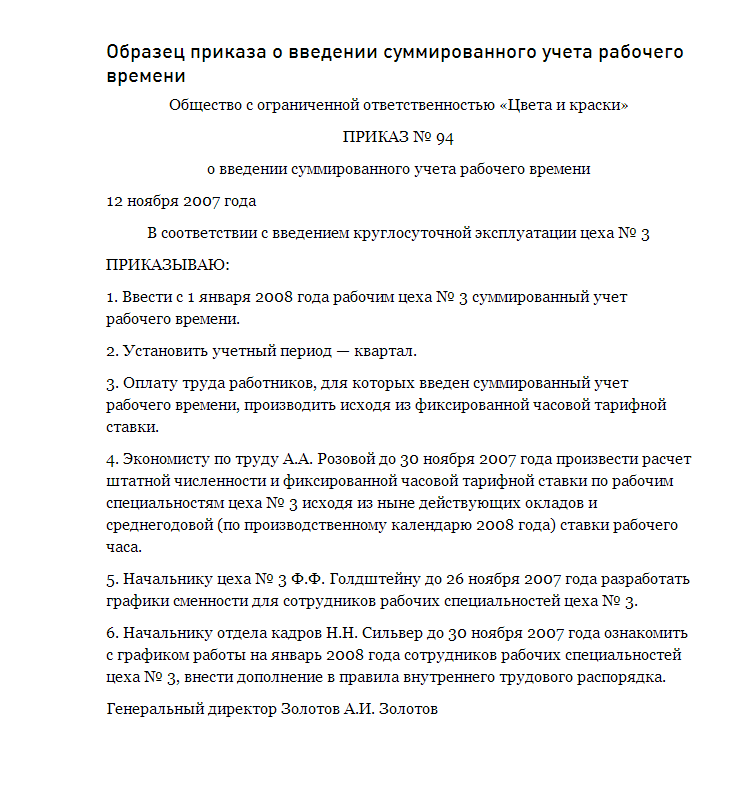

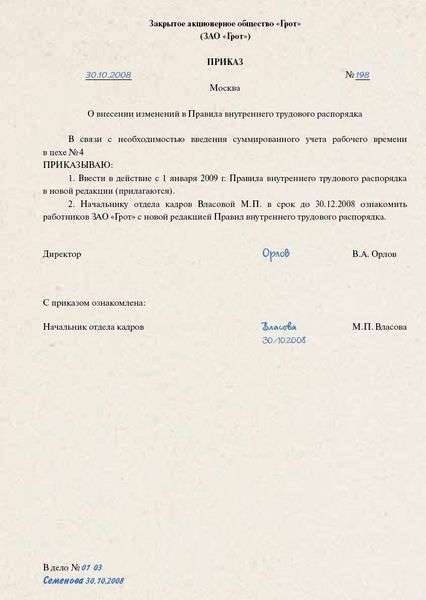

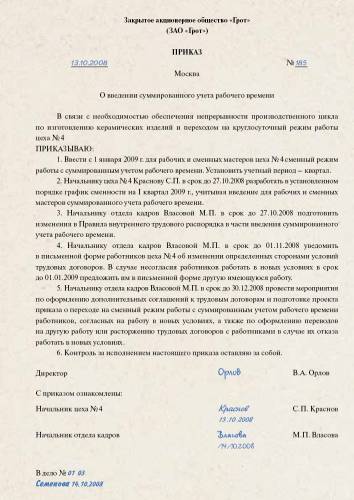

При введении суммированного учета рабочего времени необходимо сделать следующее. Во-первых, издать приказ.

Образец приказа о введении суммированного учета рабочего времениВо-вторых, в правилах внутреннего трудового распорядка отразить порядок его введения (ч. третья ст. 104 ТК РФ). В-третьих, составить график сменности с учетом специфики ведения суммированного учета рабочего времени.

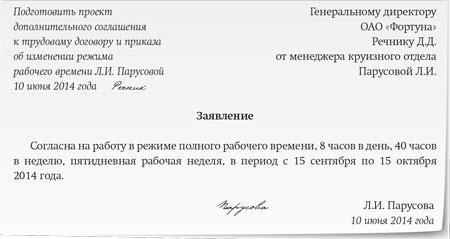

Все это нужно сделать заранее, поскольку при переходе на суммированный учет у работника может измениться режим работы (например, время начала и окончания работы, порядок чередования смен). А это уже является изменением определенных сторонами условий трудового договора, о которых следует уведомить работника в письменной форме не позднее чем за два месяца (ст. 74 ТК РФ).

Рассчитываем норму рабочего времениИтак, при ведении суммированного учета следует помнить, что общее количество рабочих часов по графику за учетный период не должно превышать нормального числа рабочих часов. Однако как рассчитать эту норму часов за учетный период?

В ООО «Сервис» сотрудники Службы охраны (4 чел.) обязаны обеспечить охрану вверенного им объекта круглосуточно. Им установлен сменный режим работы (в две смены по 12 часов: I смена - с 07:00 часов до 19:00 часов; II смена - с 19:00 часов до 07:00 часов, перерыв для отдыха и питания - 60 минут)** с суммированным учетом рабочего времени. Учетный период - квартал. Рассчитываем норму рабочего времени, которую они должны отработать в IV квартале 2008 года.

В октябре 2008 года при пятидневной рабочей неделе с двумя выходными днями (суббота, воскресенье) - 23 рабочих дня; в ноябре - 19 (нерабочий праздничный день 4 ноября - не включается); в декабре - 23. Всего в учетном периоде 65 рабочих дней, из которых два предпраздничных (1*** ноября и 31 декабря), их продолжительность сокращается на один час. Расчет производится следующим образом: (23 x 8 + (19 x 8 - 1) + (23 x 8 - 1). Итого: 518 часов.

Аналогично можно рассчитать норму рабочего времени за год или иной период.

Если работник за учетный период отработает больше установленной нормы (например, в случае выполнения работы при неявке сменщика), то это время будет считаться сверхурочной работой (ч. первая ст. 99 ТК РФ), подлежащей оплате в повышенном размере в соответствии со статьей 152 Трудового кодекса.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени (ч. вторая ст. 104 ТК РФ).

Как вести учет сверхурочных и ночных?Учет сверхурочных ведется на основании табеля учета рабочего времени, который по окончании каждого месяца подписывается ответственным лицом, руководителем структурного подразделения, работником кадровой службы, и передается в бухгалтерию для начисления заработной платы. Однако надо помнить, что пока учетный период не закончится, нельзя определить была ли у работника сверхурочная работа или нет.

Сотрудник охраны Петров Е.А. отработал в июле 2008 года 182 часа при норме 184; в августе - 176 часов при норме 168; в сентябре - 176 часов при норме 176 часов. Итак, всего за учетный период Петровым Е.А. отработано 534 часов при норме 528. Переработка составила 6 часов, которые и будут считаться сверхурочной работой.

Итак, если сверхурочные можно просчитать по табелю учета рабочего времени, то как учесть ночные часы?

В формах № Т-12 и Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя - для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. Вместе с тем, согласно Указаниям Госкомстата России по применению и заполнению форм первичной учетной документации****, при необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени.

Минимальный размер доплаты за работу в ночное время составляет 20 процентов часовой тарифной ставки оклада (должностного оклада), рассчитанной за час работы, выполняемой в ночное время (с 22 часов до 6 часов) (ст. 154 ТК РФ, постановление Правительства РФ от 22 июля 2008 г. № 554).

Так, в рассматриваемом примере (см. стр. 64) II смена включает в себя работу в ночное время, которая должна оплачиваться в повышенном размере (ст. 154 ТК РФ).

Чтобы вести точный учет часов, отработанных каждым сотрудником в ночное время, табель рекомендуем дополнить дополнительными строками и графой 4.

Образец табеля учета рабочего времениПри этом изменения, вносимые в унифицированные формы (№ Т-12 или Т-13), не забудьте оформить соответствующим организационно-распорядительным документом*****, например, приказом.

* Утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. Унифицированная форма № Т-13 применяется при автоматизированной обработке учетных данных.

*** Сокращается на один час продолжительность работы 1 ноября 2008 г. в связи с переносом выходного дня с субботы 1 ноября на понедельник 3 ноября (постановление Правительства РФ от 11 августа 2007 г. № 512).

**** Утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

***** Порядок применения унифицированных форм первичной учетной документации утвержден постановлением Госкомстата России от 24 марта 1999 г. № 20.

Читайте по теме: «Как вести дела кадрового отдела после отмены унифицированных форм ?»

Как правильно организовать порядок введения суммированного учета рабочего времени?Как правильно организовать порядок введения суммированного учета рабочего времени?

Согласно ч. 1 ст. 104 ТК РФ когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать одного года.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч. 3 ст. 104 ТК РФ).

Таким образом, Вы вправе ввести суммированный учет рабочего времени. Образцы документов приведены ниже по тексту)Но. Если у вас введены графики сменности и продолжительность и чередование смен не позволяют обеспечить норму времени в день или за неделю. Как правило суммированный учет применяется при сменном режиме, гибком рабочем времени. В Вашей ситуации у работников НОРМАЛЬНОЕ рабочее время, норму за неделю и день соблюсти возможно. В таких условий мы не видим оснований для введения суммированного учета, тем более. что фактически вы таким образом пытаетесь скрыть переработки сотрудников.

В описанной Вами ситуации, чтобы избежать компенсации сверхурочной работы возможно ввести режим ненормированного рабочего дня.

Ненормированный рабочий день - это особый режим работы, в соответствии с которым отдельные сотрудники могут по распоряжению работодателя при необходимости эпизодически привлекаться к труду за пределами установленной для них продолжительности рабочего времени (ст. 101 ТК РФ).

За работу в режиме ненормированного рабочего дня сотрудникам положена компенсация в виде ежегодного дополнительного оплачиваемого отпуска. Продолжительность такого отпуска определяется коллективным договором, Правилами внутреннего трудового распорядка или трудовым договором (дополнительным соглашением к нему). При этом продолжительность данного отпуска не может составлять менее трех календарных дней (ст. 119 ТК РФ).

Подробнее о том как установить ненормированный рабочий день Вы можете узнать из п. 5 Приложения к настоящему ответу.

Подробнее в материалах Системы:

1. Ответ: Как вести суммированный учет рабочего времени

При суммированном учете ежедневная и еженедельная продолжительность рабочего времени могут отклоняться от установленной нормы. Однако в течение определенного учетного периода все допущенные переработки должны быть компенсированы за счет недоработок. Учетным периодом может быть месяц, квартал, полугодие и т. д. но не более года.

Суммарную норму рабочего времени определяйте по производственному календарю исходя из нормальной продолжительности рабочей недели, установленной для определенной категории сотрудников. Например, по общему правилу нормальная продолжительность рабочей недели составляет 40 часов ( ч. 2 ст. 91 ТК РФ ), для сотрудников в возрасте до 16 лет - не более 24 часов в неделю ( абз. 2 ч. 1 ст. 92 ТК РФ ). При этом для сотрудников, работающих в режиме неполного рабочего времени, нормальная продолжительность рабочей недели уменьшается. Конкретный способ ведения суммированного учета нужно предусмотреть в правилах внутреннего трудового распорядка.

Такой порядок установлен статьей 104 Трудового кодекса РФ.

Особые правила по ограничению продолжительности рабочего времени при суммированном учете могут быть установлены в отраслевых соглашениях. Например, продолжительность рабочего времени сотрудников нефтегазовой отрасли при суммированном учете (в т. ч. и при вахтовом методе работ) должна быть не более 12 часов в сутки. Об этом сказано в пункте 4.2 Отраслевого соглашения от 7 декабря г. Однако для коммерческих организаций такие соглашения обязательны, только если они к ним присоединятся ( ст. 48 ТК РФ ).

Чтобы ввести суммированный учет рабочего времени в организации, издайте приказ в произвольной форме. Кроме того, особенности ведения самого учета дополнительно можно прописать в локальном акте, например в Положении о суммированном учете рабочего времени ( ст. 8 ТК РФ ). В трудовые договоры работников, у которых при введении суммированного учета меняется режим работы, внесите изменения в установленном порядке .

заместитель директора департамента образования и кадровых ресурсов Минздрава России

2. Формы: Положение о суммированном учете рабочего времени

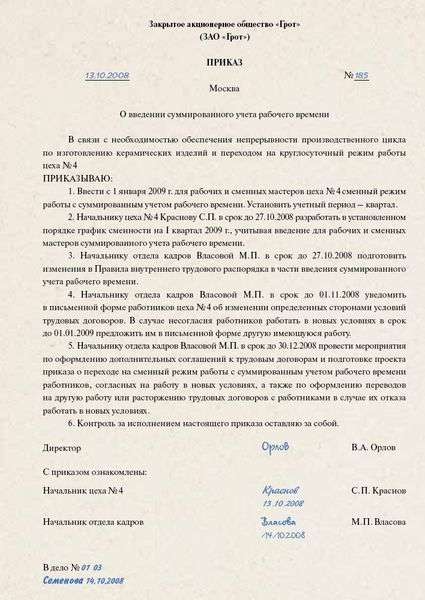

Приказ о введении суммированного рабочего времени (образец заполнения) Общество с ограниченной ответственностью "Стройком" (ООО "Стройком") О введении суммированного рабочего времениВ соответствии со ст. 104 ТК РФ, разд. 6 Правил внутреннего трудового распорядка ООО "Стройком", а также с учетом режима работы строительных машин, приведенных в МДС 12-13.2003 "Механизация строительства. Годовые режимы работы строительных машин"

1. С 1 января г. ввести в действие графики сменности производственных участков NN 1 - 4 для мастеров смен, машинистов экскаваторов, бульдозеров, координаторов ленточных конвейеров и бурильщиков (Приложения NN 1 - 4 к настоящему приказу).

2. Установить длительность учетного периода равной одному месяцу.

3. Главному бухгалтеру Гавриловой А.А. производить оплату труда работников производственных участков NN 1 - 4, работающих в режиме суммированного учета рабочего времени, в соответствии с действующим трудовым законодательством.

4. Табельщику цеха N 7 Кравченко Л.М. обеспечить своевременное составление и выдачу работникам производственных участков NN 1 - 4 ежемесячных календарей выходов на работу согласно утвержденным графикам сменности.

5. Начальнику цеха N 7 Серову О.Ю. ознакомить должностных лиц, перечисленных в настоящем Приказе, а также работников производственных участков NN 1 - 4 с настоящим Приказом и приложениями к нему под роспись в сроки, установленные действующим законодательством.

Приложения NN 1 - 4: Графики сменности на 20 листах.

Следующие бланки:24 декабря 2016 года