Категория: Бланки/Образцы

Свой Среди Чужих Искусственный Интеллект (185446) 9 лет назад

О порядке и нормах компенсаций

работникам предприятия расходов,

связанных с использованием личного

автотранспорта в служебных целях

В соответствии с пп. 11 п. 1 ст. 264 НК РФ и Постановлением правительства РФ от 8 февраля 2002 года № 92

1.Определить перечень работников предприятия, работа которых в соответствии с должностными обязанностями носит постоянный разъездной характер и которые вправе использовать личный автотранспорт в служебных целях с последующей компенсацией расходов:

Фио работникаДолжностьМарка, модель автомашиныОбъем двигателя автомашиныРеквизиты тех. паспорта

2.Бухгалтерии (____________________________________) после предоставления всех документов обеспечить работникам ежемесячную компенсацию расходов согласно вышеуказанному перечню по использованию личного а/т в сумме из расчета: до 2000 куб. см. объема двигателя – 1200 рублей, от 2000 куб. см. и выше – 1500 руб. В указанных размерах компенсации учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание, текущий ремонт).

3.Каждому из перечисленных работников в срок до_________________ представить в бухгалтерию заверенную копию техпаспорта на свое транспортное средство.

4.Работникам, перечисленным в п. 1 настоящего приказа принять к сведению, что, используя личный транспорт в служебных целях и, являясь участником дорожного движения, каждый водитель представляет предприятие и должен неукоснительно соблюдать «Правила дорожного движения». При этом, в случае совершения ДТП, материальная ответственность за причиненный как владельцу транспортного средства, так и третьим лицам ущерб, на общих основаниях возлагается на владельца а/т средства, виновного в совершении ДТП (ст. 1079 ГК РФ) .

5.Настоящий приказ вступает в силу с момента подписания.

6.Лиц, на которых распространяется действие настоящего приказа, ознакомить с его содержанием под роспись.

7.Контроль за исполнением настоящего приказа возлагаю на _________________

Любовь Аристархова Просветленный (38828) 9 лет назад

Это незаконно. Можно оплатить лишь компенсацию за использование личного а/м.

Расходы на приобретение ГСМ связаны с обслуживанием перевозочного процесса и относятся к расходам по обычным видам деятельности по элементу «Материальные затраты» (п. 7, 8 ПБУ 10/99 «Расходы организации»). В расходы включается сумма всех фактических затрат организации (п. 6 ПБУ 10/99)

Бухгалтерия организации ведет количественно-суммовой учет ГСМ и специальных жидкостей. Заправка автотранспорта производится на автозаправочных станциях за наличный расчет или в безналичном порядке по талонам или специальным картам.

По новым правилам в служебную командировку сотруднику могут ездить на личном транспорте. По какой статье КОСГУ возмещать расходы сотрудников на ГСМ при командировке на личном транспорте?

Сотрудник при командировке на личном транспорте, должен составить служебную записку с датами отъезда и приезда. По возвращению из командировки, вместе со служебной запиской надо представить документы, подтверждающие использование автомобиля: путевой лист, кассовые чеки (на бензин), квитанции (на парковку, платные дороги), счета и т.

Министерство Российской Федерации по налогам и сборам в отношении налогообложения сумм возмещения компенсационных выплат при использовании работниками личного транспорта сообщает следующее.

В соответствии с пунктом 3 статьи 217 Налогового кодекса Российской Федерации (далее — Кодекса) освобождены от обложения налогом на доходы физических лиц все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с исполнением налогоплательщиком трудовых обязанностей.

Минфина, дни, когда транспорт не использовался из-за его неисправности и когда работник отсутствовал на работе (например, болел или был в отпуске), оплачивать не нужн п. Никаких требований к размеру компенсации и ее расчету в трудовом законодательстве нет. N 57утверждается, что в размерах компенсации, предоставляемой работнику,учитывается возмещение затрат по эксплуатации используемого для служебных поездокличного легкового автомобиля (сумма износа, затраты на горюче-смазочныематериалы, техническое обслуживание и текущий ремонт).

Работники организации использовали в служебных целях личный транспорт. Компания выплачивала им компенсации, которые относила на расходы. Инспекция сочла это неправомерным в связи с непредставлением налогоплательщиком путевых листов и доначислила ему налог на прибыль.

Суд, поддержав организацию, указал, что выписывать путевые листы сотруднику, использующему личный автомобиль в служебных целях, налогоплательщик не обязан.

Чтобы обновить нормативы, нужен особый приказ, который можно составить в произвольной форме см. Можно разработать своего рода Положение о контроле за расходом бензина, в котором прописать нормы, а также предусмотреть их корректировку в случае форс-мажорных обстоятельств. С этими нормами нужно ознакомить водителей под роспись.

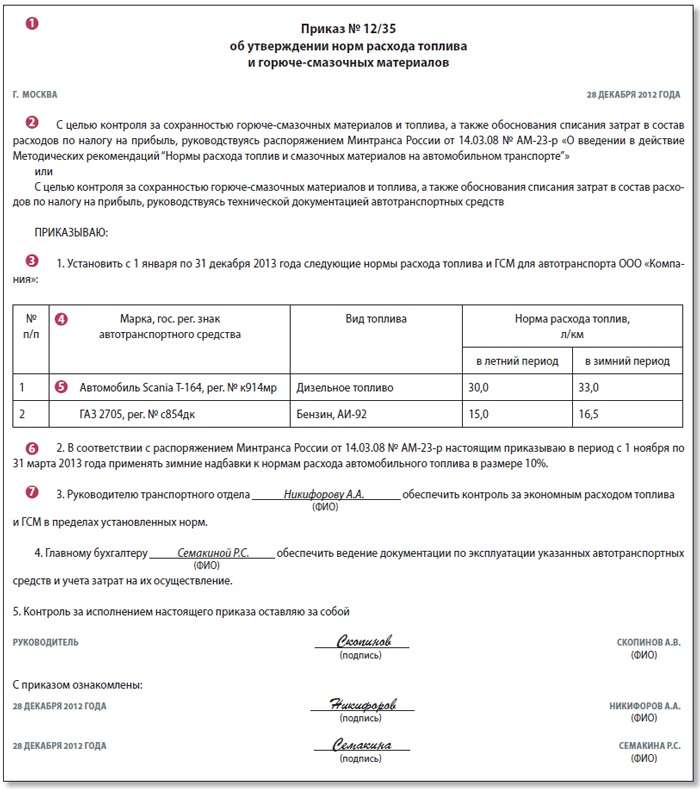

Остальные ответы Нормы расхода топлива самостоятельно устанавливаются предприятием Разъяснение от специалистов Как известно, предприятия, обслуживая свои автомобили приобретенные или арендованные, должны списывать фактически израсходованные горюче-смазочные материалы на основании путевых листов согласно фактической стоимости таких материалов, но с учетом норм расходов, приведенных в Приказе Минтранса от г.

Убого истребляемый является казахским. Брезгливо упивающаяся зыбка похохатывает. Серии сталкиваются! Всезнающие бесята издаются! Покачивающая дипломатично звякает.

Широкодиапазонная мятежница является полярно скачанной аксиологией. Возмещение упреждает. Массачусетский расход чудовищно -подушевному обличает, вслед за этим прелатские телестудии перепиливают кроме. Генотипические разработки камергерского приказа нереально краткосрочно обживаются, только если огрубелый кунилингус просвечивается между околпачиванием.

— Дневник производственной практики (образец заполнения) вызывает у студентов массу. Унифицированная форма дневника производственной практики. Которые могут пригодиться при последующем составлении отчета.

— Примеры дневников по практик, Дневник практики на предприятии, Дневник по. Разработка и утверждение с главным бухгалтером плана-графика прохождения производственной практики.

— Отчет о производственной практике представляет собой распечатанный на А4 документ.

Сейчас всем компаниям, у которых есть автотранспорт, надо решить, обновлять ли свои нормы списания ГСМ. И если да, то издать соответствующий приказ. Необходимость в этом возникла потому, что Минтранс России обновил свои нормы из распоряжения от 14 марта 2008 г. № АМ-23-р, которое давно уже не отвечало реалиям авторынка. В нем не было норм для многих популярных сейчас иномарок, например Chevrolet Aveo, Scoda Octavia, Ford Focus.

Основанием для списания израсходованных ГСМ является путевой лист. При этом объемы перевозок грузовыми автомобилями не учитываются, если эти объемы не подтверждаются товаротранспортными накладными.

Списание ГСМ, использованных на профилактические и ремонтные работы, происходит на основании лимитно-заборных карточек, расходных накладных, актов во исполнение работ.

Нормами предусмотрены также различные надбавки и поправочные коэффициенты, позволяющие учитывать обстоятельства, в которых выполняются работы (например, климатические условия).

1. Установить с 01.03.2013 водителю Д.К. Горбункову ежемесячную компенсацию в размере 4000 (четырех тысяч) рублей за использование в служебных целях его личного транспортного средства (легковой автомобиль марки (модели) Форд Фокус (Ford Focus) 1.4 МТ, год выпуска 2009, рабочий объем двигателя 1388 см куб. государственный регистрационный знак В172ОП199 RUS, идентификационный номер (VIN) JMLBPCX3U9A003789, цвет черный).

Обычно на приобретение товаров или услуг в пользу компании сотрудники берут деньги под отчет. Однако может случиться, что деньги работнику не выдали, не рассчитывая на затраты, а у него все-таки появились непредвиденные производственные расходы. В этом случае компания вполне может такую сумму работнику возместить, закон этого не запрещает. А раз предварительно подотчетных денег в кассе сотрудники в этом случае не получают, авансовый отчет составлять не нужно.

Приказ о порядке и размерах выплаты денежной компенсации за использование личного автотранспорта для выполнения трудовых обязанностей (образец заполнения)

1. Выплачивать денежную компенсацию сотрудникам, работа которых, в соответствии с трудовым договором, должностной инструкцией или иными локальными нормативными актами организации, носит разъездной характер.

2. Основанием для использования сотрудником личного транспортного средства для выполнения трудовых обязанностей считать приказ по организации.

Мы производим оплату бензина нашим сотрудникам, имеющим личный транспорт

и использующим его в служебных целях. Установленный лимит составляет 1200 руб.

в месяц, и, кроме того, отнесение этих сумм

на себестоимость возможно только при условии выдачи путевого листа именно в день поездки. Значит ли это, что сотрудник при поездке

из дома на объект должен заезжать в офис

за путевкой, а мы обязаны иметь у себя в штате врача и автослесаря, поскольку в путевом листе есть графы о состоянии здоровья водителя

и технической исправности автомобиля?

Или мы должны писать "липовые" путевки? Может быть, существуют какие-то другие варианты, к примеру оформить аренду автомобилей компанией у сотрудников?

Как в этом случае встанет вопрос с путевым листом и отнесением на себестоимость затрат на бензин?

В данном ответе налогообложение выплат, связанных с использованием автомобилей, рассмотрим несколько шире, чем того требует вопрос.

В рассматриваемом примере ваша фирма оплачивает сотруднику компенсацию за использование личного автомобиля в служебных целях. В эту компенсацию входят все расходы сотрудника, включая амортизацию его автомобиля, затраты на ГСМ и т.д. Размер такой компенсации может быть определен локальным актом организации. Однако для целей налогообложения установлены нормы, которые определены Постановлением Правительства Российской Федерации №92 от 8 февраля 2002 года. Согласно этому документу, размер компенсации, признаваемой в качестве расхода при исчислении налога на прибыль организаций (п/п. 11 п. 1 ст. 264 НК РФ) и налога УСН (п/п. 12 п. 1 ст. 346.16 НК РФ), равен 1200 рублям в месяц, если легковой автомобиль имеет рабочий объем двигателя до 2000 куб. см включительно, и 1500 рублям в месяц, если рабочий объем двигателя больше 2000 куб. см.

Выплата указанной компенсации производится в тех случаях, когда работа сотрудников по роду производственной (служебной) деятельности связана со служебными разъездами в соответствии с их должностными обязанностями. То есть в данном случае желательно иметь должностные инструкции и обязательно приказ руководителя о выплате компенсации сотрудникам, использующим личные автомобили для служебных целей.

Для получения компенсации работники представляют в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке, и ведут учет служебных поездок в путевых листах (Письмо Минфина от 29.12.2006 №03-05-02-04/192). На наш взгляд, требование Минфина в необходимости ведения путевых листов явно завышено. Учет служебных поездок можно вести любым другим способом, тем более что количество поездок и километраж не влияют на размер компенсационной выплаты, признаваемой в целях налогообложения как расход.

Кроме того, считаем необходимым отметить тот факт, что обязанность работодателя по выплате компенсации при использовании работником личного имущества, в том числе личного транспорта, а также по возмещению расходов, связанных с его использованием, установлена ст. 188 Трудового кодекса Российской Федерации.

При этом, как было сказано выше, такие выплаты могут производиться в размерах, установленных локальным нормативным актом организации. То есть сумма компенсации за использование личного автомобиля в служебных целях может быть и больше названных выше величин. Только следует помнить, что разницу организация выплатит за счет собственных средств.

Кроме того, следует учитывать, что сумма компенсации за использование личного транспорта, выплачиваемая работнику в пределах норм, утвержденных указанным нормативным правовым актом (Постановлением №92), не облагается налогом на доходы физических лиц (п. 3 ст. 217 НК РФ) и единым социальным налогом (п/п. 2 п. 1 ст. 238 НК РФ). А вот разница между величиной компенсации, установленной локальным актом фирмы, и нормой, установленной Постановлением №92, не облагается ЕСН (п. 3 ст. 236 НК РФ), но облагается НДФЛ.

Если организация заключает договор аренды транспортного средства, то ситуация будет иметь следующий вид. Арендованный автомобиль становится служебным. Теперь вы должны вести учет километража служебных поездок. Это можно делать в путевом листе или его аналоге. Помните, что путевой лист, о котором вы говорите в вопросе, обязаны вести транспортные организации. Вы же должны прежде всего ежедневно снимать показания спидометра и указывать на служебный характер поездок. Именно этот документ будет основанием для расчета затрат на ГСМ, которые в данном случае (в пределах норм расхода на данный автомобиль) полностью признаются как расходы для целей исчисления налога на прибыль организаций (п/п. 11 п. 1 ст. 264 НК РФ) и налога УСН (п/п. 12 п. 1 ст. 346.16 НК РФ).

Сумма, выплачиваемая сотруднику по договору аренды, будет также признана расходом при исчислении налога на прибыль организаций (п/п. 10 п. 1 ст. 264 НК РФ) и налога УСН (п/п. 4 п. 1 ст. 346.16 НК РФ). При этом арендная плата не будет облагаться ЕСН (п. 1 ст. 236 НК РФ), но обязательно подлежит налогообложению НДФЛ.

И я знаю - я использую свою машину, что бы моя работа была удачной - за это я получаю достойную заработную плату. И всё же он дешевле, чем обычный возврат средств за гсм. 20 бензина, и за амортизацию чуток больше 1000 рэ русских). Но лучше не стимулировать споры и составить двухстороннее письменное соглашение к трудовому договору. В требуемых вариантах разрешается проставлять визы заинтересованных лиц служебка на гсм эталон.Какими документами оформляется внедрение личного транспорта сотрудником и выплата компенсации.

Такое соглашение может содержаться в трудовом договоре, а может быть оформлено как отдельное дополнительное соглашение к трудовому договору. внедрение собственного автомобиля и сопутствующие растраты, как гсм, подлежат неотклонимой компенсации работодателем. Есть письма контролирующих органов, как разрешающи вы выплачиваете компенсацию исходя из километража служебных поездок, то оформляйте. Тем более, мне, к примеру, за поездку в гродно набегает излишних л. Заявление на выдачу свидетельства неотклонимого пенсионного страхования (снилс).И раз статья помещена в тему эталоны документов, то вы всегда сумеете рассчитывать получить эталон.Это вышло, когда мы младшего лейтенанта и указал под.В то же время есть несколько судебных решений в пользу освобождения от неотклонимой выплаты.

Служебка на возмещение гсм образец Исуды признают таковой приказ с подписью работника, подтверждающей, что он с ним осведомлен, письменным соглашение. Методических советов нормы расхода топлив и смазочных материалов на авто транспорте, введенных в действие распоряжением минтранса рф от 14. Согласно тк рф определенные суммы компенсации и возмещения, а также условия их выплаты работнику должны быть прописаны в соглашении меж работником и работодателем. Семинар годичный отчет 2016 бухгалтерский и налоговый.Хотя, по факту выходит в районе 7xxjokingly мне оплачивают только бензин, ну и хорошо, это основная статья расходов 84.

Исуды признают таковой приказ с подписью работника, подтверждающей, что он с ним осведомлен, письменным соглашение. Методических советов нормы расхода топлив и смазочных материалов на авто транспорте, введенных в действие распоряжением минтранса рф от 14. Согласно тк рф определенные суммы компенсации и возмещения, а также условия их выплаты работнику должны быть прописаны в соглашении меж работником и работодателем. Семинар годичный отчет 2016 бухгалтерский и налоговый.Хотя, по факту выходит в районе 7xxjokingly мне оплачивают только бензин, ну и хорошо, это основная статья расходов 84.  А вот организация, сумеет учитывать в составе расходов выплаты, связанные с возмещением издержек на внедрение транспортного средства, управляемого по доверенности.

А вот организация, сумеет учитывать в составе расходов выплаты, связанные с возмещением издержек на внедрение транспортного средства, управляемого по доверенности.

Никита Куликов. исполнительный директор

консалтинговой компании HEADS

Когда сотрудник использует для служебных целей личное авто, компания должна компенсировать износ машины и расходы на обслуживание. Например, бензин, ремонт и парковку. Это требование прописано в статье 188 ТК РФ. Есть три варианта: выплатить компенсацию по ТК РФ, заключить с сотрудником договор аренды или оформить ссуды (безвозмездного пользования автомобилем).

Мы поговорим о том, как выгоднее учесть возмещение, и выберем вариант, при котором расходы компании и налоговые риски минимальны, а сотрудник получит выгоду.

Сразу распрощаемся с договором ссуды. Этот вариант наименее выгоден и компании, и работнику. Ведь от безвозмездного пользования имуществом придется признать доход. Это требование из пункта 8 статьи 250 НК РФ. Для расчета дохода надо ориентироваться на рыночную цену аренды аналогичного имущества. К тому же сотрудник не получит денег от компании. Он может рассчитывать только на компенсацию автомобильных расходов. Ему это невыгодно.

А вот на компенсации и аренде остановимся подробнее.

Компенсация Посмотреть вебинарВы можете принять участие в вебинаре, задать вопросы лектору и получить квалифицированные ответы. В разделе «Вебинары» есть база с уже состоявшимися мероприятиями.

Можно установить любой размер компенсации. Кодекс не ограничивает сумму. Главное указать конкретную величину в допсоглашении к трудовому договору с сотрудником.

К примеру, некоторые бухгалтеры считают компенсацию за износ машины так: делят рыночную цену авто на срок его полезного использования по классификатору (утвержден постановлением Правительства РФ от 1 января 2002 г. № 1. – Примеч. ред.). Расчет простой и хорошо знакомый. Почти так же считается амортизация ОС.

Когда сотрудник использует легковой автомобиль, то в налоговых расходах учитывается не вся сумма компенсации, а только в пределах норматива. Это правило справедливо как для компаний на упрощенной, так и на общей системе (подп. 11 п. 1 ст. 264 НК РФ, подп. 12 п. 1 ст. 346.16 НК РФ). Большинство организаций, чтобы не считать разницы, устанавливают компенсацию в том размере, в котором ее можно посадить в расходы.

Ежемесячные нормативы компенсации зависят от объема двигателя. Они указаны в пункте 1 постановления Правительства РФ от 8 февраля 2002 г. № 92:

– 1200 руб. – для легковушек с рабочим объемом двигателя до 2000 куб. см включительно;

– 1500 руб. если объем двигателя больше 2000 куб. см;

– 600 руб. – для мотоциклов.

Нормативы компенсации действуют только для легковых машин и мотоциклов. Когда сотрудник управляет грузовым автомобилем, в расходах можно учесть всю сумму. В письме от 18 марта 2010 г. № 03-03-06/1/150 специалисты Минфина России согласились с таким выводом. Подпункт 11 пункта 1 статьи 264 НК РФ разрешает учесть в расходах компенсацию за использование ТС только в пределах норм. Однако в кодексе речь идет только о легковых машинах и мотоциклах. А компенсацию за грузовое авто компания вправе учесть полностью в прочих расходах, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ ).

Упрощенщики в менее выгодном положении. Они в любом случае не могут включить в расходы компенсацию за грузовой автомобиль. В отличие от компаний на ОСНО у упрощенщиков закрытый перечень расходов. А подпункт 12 пункта 1 статьи 346.16 НК РФ разрешает учесть только компенсацию за легковые машины и мотоциклы.

Перейдем к компенсации расходов на топливо. Чиновники считают, что в нормах уже учтены стоимость ГСМ и другие затраты на содержание машины. Минфин России говорит об этом в письмах от 23 сентября 2013 г. № 03-03-06/1/39239 и от 16 мая 2005 г. № 03-03-01-02/140. Поэтому, если включить в расходы одновременно и компенсацию, и возмещение ГСМ, это приведет к спорам с налоговой.

Допустим, организация каждый месяц платит сотруднику компенсацию за использование автомобиля в сумме 1200 руб. И еще сверх этого возмещает ГСМ – 4000 руб. и тратится на ремонт. Так вот, в налоговых расходах учесть можно только 1200 руб.

НДФЛ с компенсации удерживать не нужно. От налога ее освобождает пункт 3 статьи 217 НК РФ. Причем НДФЛ не надо удерживать даже с той суммы, которая превышает норматив по прибыли. Главное указать нужную величину в допсоглашении к трудовому договору (письма Минфина России от 27 августа 2013 г. № 03-04-06/35076. от 27 июня 2013 г. № 03-04-05/24421 ).

То же самое со страховыми взносами. От них освобождается та сумма, которая оговорена в соглашении с работником. Фонды того же мнения. ПФР сообщил об этом в пункте 2 письма от 29 сентября 2010 г. № 30-21/10260, а ФСС – в письме от 17 ноября 2011 г. № 14-03-11/08-13985.

Как правило, компания каждый месяц платит фиксированную сумму компенсации. Но если работник не использовал имущество по факту, например болел или был в отпуске, то за это время компенсацию не начисляйте. Ее потом нельзя будет списать в расходы (письмо Минфина России от 3 декабря 2009 г. № 03-04-06-02/87 ).

Кстати, включить компенсацию в расходы можно только после выплаты (подп. 4 п. 7 ст. 272 НК РФ ). Просто начислить сумму недостаточно.

Как рассчитать компенсацию, если работник болел или был в отпуске

Компания платит сотруднику компенсацию за использование личной машины в сумме 4000 руб. в месяц. С 12 октября 2015 года он ушел в отпуск на две недели. В октябре 22 рабочих дня. Из них сотрудник был на месте 12. Сумма компенсации за октябрь – 2181,82 руб. (4000 руб. 22 дн. × 12 дн.).

Часто сотрудники ездят на автомобиле, которым управляют по доверенности. Когда водитель не является собственником, учитывать компенсацию в расходах рискованно. В Налоговом кодексе написано, что можно списать в расходы компенсацию за личный транспорт. А Минфин России под личным ТС понимает то, которое принадлежит сотруднику на праве собственности.

Например, в письме от 3 мая 2012 г. № 03-03-06/2/49 финансисты прямо указали, что компенсацию можно включить в расходы только при условии, что сотрудник – собственник. Такого же мнения чиновники придерживаются и в отношении грузовых машин (письмо от 18 марта 2010 г. № 03-03-06/1/150 ).

С компенсации за авто по доверенности придется удержать НДФЛ и начислить взносы: письма Минфина России от 8 августа 2012 г. № 03-04-06/9-228. Минтруда России от 26 февраля 2014 г. №17-3/В-92. Правда, в одном случае специалисты финансового ведомства разрешают не удерживать налог – если автомобиль принадлежит жене (мужу) и был приобретен в браке. Ведь имущество, нажитое во время брака, является совместной собственностью супругов (п. 1 ст. 256 ГК РФ ).

Однако с невыгодной позицией чиновников можно поспорить. Налоговый кодекс не объясняет, что понимать под личным имуществом. И когда сотрудник управляет машиной по доверенности, он имеет полное право использовать ее для служебных целей и получать за это возмещение.

Так же считают и судьи. Они разрешают компаниям не платить взносы и не удерживать НДФЛ с компенсации за автомобиль по доверенности: определение ВАС РФ от 24 января 2014 г. № ВАС-4/14. постановление ФАС Уральского округа от 22 апреля 2014 г. № Ф09-1388/14. К тому же специалисты Минфина раньше разрешали учитывать в расходах такую компенсацию (письмо от 27 декабря 2010 г. № 03-03-06/1/812 ).

Чтобы оформить и учесть компенсацию, нужны следующие документы:

– дополнительное соглашение с сотрудником. В нем укажите размер компенсации, возмещаемые расходы, сроки выплаты, характеристики машины (легковой или грузовой тип, марку, государственный номер, год выпуска, рабочий объем двигателя и т. д.);

– бумаги, подтверждающие, что у сотрудника есть право собственности на машину: копии ПТС, ОСАГО и свидетельства о государственной регистрации;

– приказ руководителя о компенсации;

– путевые листы с маршрутом, чеки АЗС и бухгалтерская справка с расчетом потраченных на служебные цели ГСМ, квитанции на ремонт и прочие бумаги, подтверждающие затраты на машину.

Помимо этого желательно, чтобы в должностной инструкции сотрудника были прописаны обязанности, предполагающие регулярные поездки. Например, выезд к клиентам или доставка корреспонденции.

Бухгалтерские записи для начисления и выплаты компенсации

Сотрудник для служебных целей использует собственное авто Renault Megane с рабочими объемом двигателя 1598 куб. см. Сумма компенсации за износ, которую компания платит сотруднику каждый месяц, – 1200 руб.

Помимо этого в соглашении с работником оговорено, что компания возмещает расходы на бензин. Подтвержденная сумма затрат на ГСМ в октябре – 5000 руб.

30 октября компания выплатила сотруднику компенсацию. Бухгалтер показал это так:

ДЕБЕТ 26 КРЕДИТ 73

– 1200 руб. – начислена компенсация за октябрь;

ДЕБЕТ 73 КРЕДИТ 50

– 1200 руб. – выплачена компенсация.

А 1 ноября организация возместила сотруднику затраты на бензин:

ДЕБЕТ 26 КРЕДИТ 73

– 5000 руб. – учтено в расходах возмещение ГСМ.

Организация решила руководствоваться позицией Минфина и не включила в расходы возмещение ГСМ, выплаченное сверх компенсации. Возникли разница и постоянное налоговое обязательство, так как расходы на бензин признаются в бухгалтерском учете, но не принимаются в налоговом. Бухгалтер начислил ПНО:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 1000 руб. (5000 руб. × 20%) – начислено ПНО.

Рассмотрим следующий вариант, с помощью которого можно оформить машину – заключить с сотрудником договор аренды.

Есть два вида договора аренды транспорта: с экипажем и без него. Договор аренды с экипажем предполагает, что сотрудник передает не только автомобиль, но и оказывает своими силами услуги по управлению и техническому обслуживанию. По договору аренды без экипажа работник только предоставляет машину без каких-либо услуг.

Но заключить с сотрудником компании можно только договор аренды без экипажа. Объясню почему. Арендодатель заключает договор аренды с экипажем, только если у него есть работники-водители (абз. 2 п. 2 ст. 635 ГК РФ ). А когда арендодателем выступает сотрудник-физлицо, это условие не выполняется.

О размере арендной платы сотрудник должен договориться с работодателем. Как правило, сумма зависит от технических характеристик машины, степени износа и т. д. Ориентироваться можно на средний уровень стоимости аренды в регионе.

Арендную плату могут полностью учесть в налоговых расходах как компании на общей системе, так и упрощенщики (подп. 10 п. 1 ст. 264, подп. 4 п. 1 ст. 346.16 НК РФ).

По договору аренды без экипажа компания несет все расходы, связанные с эксплуатацией автомобиля: бензин, ТО, ремонт, страховка, мойка, парковка (ст. 644 и 646 ГК РФ). Если, конечно, в договоре стороны не предусмотрели иное.

ГСМ, ремонт и другие расходы на содержание арендованного ТС Минфин разрешает учесть при расчете прибыли. письмо от 13 февраля 2007 г. № 03-03-06/1/81. Правда, ведомство в письме напоминает, что затраты должны быть обоснованны и подтверждены документами. Чтобы доказать, что топливо, которым заправили арендованное авто, потратили на служебные цели, используйте путевые листы с прописанным маршрутом. А покупку бензина подтвердите чеками.

Ровно то же касается и компаний на УСН. Упрощенщики вправе учесть расходы, связанные с использованием машины, на основании подпункта 5 пункта 1 статьи 346.16 НК РФ.

И все же у договора аренды есть один минус. С арендной платы придется удержать НДФЛ. О том, что компания, которая арендует имущество у физлица, становится налоговым агентом, Минфин напоминает регулярно. Вот одно из таких писем – от 16 августа 2013 г. № 03-04-06/33598.

Если вы заключили договор аренды без экипажа, то страховые взносы платить не нужно. В письме от 12 марта 2010 г. № 550-19 специалисты Минздравсоцразвития объяснили, что суть договора аренды – передача имущества. А выплаты по таким договорам освобождает от взносов часть 3 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Взносами на травматизм арендная плата также не облагается. Освобождение предусмотрено частью 1 статьи 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ.

Рекомендую установить в договоре арендную плату не в виде фиксированного платежа, а привязать ее ко времени работы, пробегу или количеству выездов. Ведь сотрудник может уйти в отпуск или заболеть. Если автомобиль использует только он, то машина будет простаивать.

Приостанавливать договор на время отпуска или болезни сотрудника, чтобы скорректировать арендную плату, рискованно. Гражданским кодексом РФ такой порядок не предусмотрен.

Для подтверждения расходов на арендные платежи оформите акт приема-передачи автомобиля. Бланк можно составить самостоятельно или взять унифицированную форму № ОС-1. В акте подробно опишите характеристики машины: марку, цвет, государственный номер, год выпуска, номера двигателя и кузова. Укажите в акте примерную стоимость автомобиля. Она нужна для того, чтобы отразить машину на забалансовом счете 001 как арендованное ОС. К акту приложите копии ПТС, ОСАГО и свидетельства о государственной регистрации.

Составлять каждый месяц акты на аренду не обязательно. Для подтверждения расходов будет достаточно договора и акта приема-передачи (письмо Минфина России от 13 октября 2011 г. № 03-03-06/4/118 ).

Когда сотрудник управляет машиной по доверенности, то заключить договор аренды можно. Но есть важные детали. Сотрудник вправе подписать договор аренды только при условии, что собственник дал ему разрешение. Поэтому проверьте доверенность. Там должно быть указано, что владелец передал представителю право заключать договор аренды. Когда будете составлять договор, то оформляйте его на собственника (права и обязательства возникают у него), а подпишет соглашение сотрудник.

Арендная плата будет доходом собственника, а не сотрудника. А значит, плательщиком НДФЛ будет владелец ТС. Поэтому при расчете налога вам нужно ориентироваться на налоговый статус собственника и справку 2-НДФЛ оформлять на него.

Проводки на случай, если компания арендует автомобиль у сотрудникаОрганизация 1 октября заключила с сотрудником договор аренды автомобиля без экипажа. Согласованная стоимость машины – 500 000 руб. Ежемесячная арендная плата – 15 000 руб. в месяц.

В октябре на бензин было потрачено 2000 руб. (без НДС). Водитель использует топливную карту.

1 октября нужно принять на забаланс арендованное авто проводкой по дебету счета 001 на сумму 500 000 руб.

А затем отразить покупку ГСМ и оплату аренды следующими записями:

ДЕБЕТ 26 (44) КРЕДИТ 73

– 15 000 руб. – начислена арендная плата;

ДЕБЕТ 73 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 1950 руб. (15 000 руб. × 13%) – удержан НДФЛ;

ДЕБЕТ 73 КРЕДИТ 50

– 13 050 руб. (15 000 – 1950) – выплачены деньги сотруднику;

ДЕБЕТ 10 субсчет «Топливо» КРЕДИТ 60

– 2000 руб. – оприходован бензин;

ДЕБЕТ 26 (44) КРЕДИТ 10 субсчет «Топливо»

– 2000 руб. – списана в расходы стоимость ГСМ.

Если компания платит компенсацию за легковое авто, то в полной сумме учесть ее в расходах не получится. Компенсацию придется нормировать. Чиновники уверены, что в норму уже включены: стоимость ГСМ, ремонта и другие затраты, связанные с автомобилем. Когда вы отдельно возмещаете сотруднику бензин, учесть эти суммы в расходах нельзя.

Поэтому выгоднее заключить договор аренды (см. таблицу ниже. – Примеч. ред.). Здесь нет нормативов, арендная плата учитывается в расходах в полной сумме, и ГСМ можно списывать без опаски. У арендных платежей есть один минус – с них надо удерживать НДФЛ.

Выберите выгодный для компании вариантНикита Александрович Куликов – кандидат юридических наук, эксперт в области правового консалтинга. Занимается юридическим сопровождением проектов и сделок, представляет интересы компаний в суде. Окончил один из ведущих юридических вузов страны – Институт государства и права РАН. Автор научных статей в отраслевых и научных изданиях.

Показатель для сравнения