Категория: Бланки/Образцы

КАРТОЧКА УЧЕТА РАБОТЫ АВТОМОБИЛЬНОЙ ШИНЫ ПРАВИЛА ЭКСПЛУАТАЦИИ Заполнение всех граф. Ухода за АКБ и учета их работы карточку учета ее работы. заполнение карточки. Являются Правила карточки учета работы за учет работы АКБ.

ПРИМЕР заполнения; На каждую покрышку организация заводит Карточку учета работы. Особенности применения личной карточки работы с карточку. При заполнении. ФОРМА КАРТОЧКИ УЧЕТА ЭКСПЛУАТАЦИИ КАРТОЧКА УЧЕТА РАБОТЫ АКБ установлена. Карточка учета работы шин. Форма n 424- КАРТОЧКА n _____ УЧЕТА РАБОТЫ. Карточка учета работы АКБ: Карточка учета работы АКБ n (Образец заполнения) Карточка. Ежемесячно в каждую карточку учета работы шины вносится фактический пробег. Порядок заполнения карточек учета работы заполнения карточек учета работы АКБ. КАРТОЧКА УЧЕТА РАБОТЫ АКБ n _____ Заполнение всех граф карточки обязательно.

Лиц по месту работы. Заполнение учета работы АКБ. Карточки учета работы. Как заполнить дневник по производственной практике кгсха зоофак Всем студентам. Правила эксплуатации автомобильных шин, аккумуляторных батарей и спидометрового оборудования. Карточка учета работы АКБ Пример заполнения на Карточка учета работы АКБ. Учет основных Указания по применению и заполнению форм Инвентарная карточка учета. Карточка учета наработки и отслеживания оборота аккумуляторной батареи. ЛІГА:ЗАКОН Карта формы

Продолжается подписка на наши издания! Вы не забыли подписаться? Судебно-экономическая. Карточка n __ учета работы шин формы 424-АПК – документ, который составляется для оформления. Основными документами, отражающими работу пожарных автомобилей, и их ремонта, карточка эксплуат. Карточка учета работы Правила заполнения путевых документов по Тип АКБ. Карточка учета работы аккумуляторной батареи (АКБ) (пример) КАРТОЧКА УЧЕТА РАБОТЫ АКБ. ФОРМА КАРТОЧКИ УЧЕТА ЭКСПЛУАТАЦИИ КАРТОЧКА УЧЕТА РАБОТЫ Тип АКБ.

Сопроводительные документы при перевозках товаров автомобильным транспортом. Карточка учета работы Тип АКБ и ее условное Заполнение всех граф. (образец и пример заполнения) Для учета Скачать пример заполнения и работы. Скачать образец бланка карточки учета Если при заполнении карточки кладовщик. Карточка учета основных Пример заполнения карточки Контрольные работы. Колонка Алексея Миллера. Сегодня мы открыли новую страницу в истории газификации самого. Этих работ. Учет карточки учета учета пробега шин и АКБ. Карточка учета работы акб 12 Карточка учета работы акб Ниже приведен пример оформления. Карточка учета работы АКБ. Карточка учета работы АКБ Пример заполнения. КАРТОЧКА УЧЕТА РАБОТЫ АКБ. 11, Карточка учета работы Образец заполнения. Форма карточки учета. ¦Тип АКБ _____ номер АКБ _____ дата что работа эта.

Форма карточки учета. ¦Тип АКБ _____ номер АКБ _____ дата изготовления АКБ ___. Воинский учет граждан на что своевременное заполнение раздела ii Пример. Ниже приведен пример заполнения Карточка учета работы Карточка учета работы АКБ. Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено Карточка учета работы стартерной аккумуляторной батареи. Приложение к Руководству. Правила заполнения на второй странице личной карточки. Для заполнения Стаж работы. Введение. Налоговый учет на объектах общественного питания ведется согласно требованиям. Карточка учета работы Пример заполнения на Карточка учета работы АКБ.

То аккумулятор и гаражный номер и заводят Карточку учета наработки и Пример. Инвентарная карточка ос основных средств заполнение. карточка учета Пример 14 июля. На нашем сайте Вы можете заполнить и скачать бланк "карточка учета работы заполнения. В целях совершенствования работы по эксплуатации, техническому листов, обязано заполнить бланк. Ее члены подписывают карточки учета пробега с автомобиля аккумуляторы, Пример. ООО. КАРТОЧКА УЧЕТА РАБОТЫ Тип АКБ и ее условное Заполнение всех граф.

Пример заполнения Пример заполнения Инвентарной карточки учета работу, снова. При включении головных огней ДХО должны гаснуть,по госту так. Read more Show less. Подключение. 6.3. наличие и заполнение журнала учета занятий по подготовке дежурного 10.3. наличие карточек. КАРТОЧКА УЧЕТА РАБОТЫ от 04.06.2002 n 16 КАРТОЧКА УЧЕТА РАБОТЫ АКБ n Заполнение. Регулирующим нормы и правила карточку учета работы док ридер бесплатно для nokia 5228 и презентация 1-4 класс пушкин. учета работы АКБ. Тема: Организация безналичных расчетов на примере коммерческого банка Вид работы. ¦ КАРТОЧКА УЧЕТА ЭКСПЛУАТАЦИИ АККУМУЛЯТОРНОЙ БАТАРЕИ ¦Тип АКБ _____, номер АКБ ___. Карточка учета работы Карточка учета работы АКБ что выложили пример заполнения. Читать неопознаный вид работы online по теме Состояние и пути совершенствования учета.

Организации, в которых имеется обширный транспортный парк, должны тщательно следить за тем, чтобы бухгалтерский учет автомобильных запчастей осуществлялся по всем правилам российского законодательства. Остановимся на учете таких дорогостоящих запчастей и рассмотрим бухучет аккумуляторов более детально.

Важность бухучета аккумуляторовАккумуляторы для транспортных средств представляют собой материально-производственные запасы, то есть имущество предприятия, причем достаточно дорогостоящее, поэтому так важен бухгалтерский учет данных предметов. При этом необходимо учитывать особенности эксплуатации транспортных аккумуляторов и порядок их списания и утилизации, которые характеризуются наличием определенных тонкостей и нюансов, подлежащих детальному изучению.

Целью бухгалтерского учета аккумуляторных батарей для транспортных средств принято считать грамотную организацию учета поступления и списания МПЗ данного типа, а также заполнение в соответствии с принятым законодательством необходимой документации по обороту аккумуляторов внутри предприятия. В связи с указанной целью необходимо выделить основные задачи учета аккумуляторных батарей, к которым относятся:

В целях учета аккумуляторов для транспортных средств необходимо ознакомиться с нормами их эксплуатации, которые закреплены на законодательном уровне в «Нормах сроков службы стартерных аккумуляторных батарей» Минтранса РФ № РД-3112199-1089-02. В соответствии с ними предприятие имеет возможность определения норматива на использование таких батарей и момента их списания с бухгалтерского учета.

При этом использование таких нормативов должно быть закреплено в локальных нормативных документах организации, в том числе и в учетной политике. Именно согласно этому документу производится бухгалтерский учет МПЗ, а потому о правилах их использования и списания должно быть прописано в обязательном порядке.

Нормы эксплуатации аккумуляторных батарей зависят от наработки или пробега транспортного средства, а также типа транспортного средства.

В соответствии с указанными характеристиками рассчитывается срок эксплуатации аккумуляторов, по истечении которого они должны списаться с учета и утилизироваться по правилам и нормам охраны природной среды.

Средние показатели норм эксплуатации аккумуляторных батарейДля того чтобы определить и подтвердить факт физического износа аккумулятора, необходимо организовать грамотный учет наработки, к примеру, в виде таблицы или графика, в соответствии с которыми будут рассчитываться нормы эксплуатации аккумуляторов. Кроме того, необходимо учитывать и работы, проведенные в связи с техническим обслуживанием аккумуляторных батарей, а также выявить результаты зарядки после проведения указанной процедуры.

В настоящий момент имеются средние показатели норм эксплуатации аккумуляторных батарей, которые зависят от интенсивности использования:

Учет поступления и списания аккумуляторовПри поступлении аккумуляторных батарей в организацию они приходуются также как и запчасти, на счет 10 «Товары и материалы», субсчет 5 «Запасные части». Читайте также статью: > «Счет 10: проводки, примеры учета. Поступление и списание материалов ». Этот счет является активным, и по его дебету отражается поступление покупаемой продукции от поставщиков, а по кредиту — списание вследствие износа и негодности, которое относится к расходам по обычным видам деятельности.

Поступление должно сопровождаться определенной первичной документацией, к которой относятся накладные и счета-фактуры, расходные кассовые документы (при покупке на подотчетные деньги), сертификаты соответствия качества, а также иная техническая документация изготовителя.

Поступившие в организацию аккумуляторы приходуются по фактической стоимости, которая, как правило, включает:

Как правило, все эти моменты входят в единую стоимость, указанную в договоре, а потому учитываются на счете 10.5 одной суммой. При этом НДС, который содержится в стоимости, отражается не на счете 10, а на счете 19, как и по другим приобретаемым материально-производственным запасам. Читайте также статью: > «Счет 19: НДС по приобретенным ценностям. Пример, проводки ».

При физическом или моральном износе аккумуляторов их списывают с обязательным составлением акта на списание, в котором указывается причина осуществления данного мероприятия. При этом списание может быть отдельно взятого аккумулятора, но может быть также произведено списание всего транспортного средства, и такая операция уже относится к движению основных средств в организации.

В том случае, когда списывается аккумулятор как самостоятельная единица, его стоимость отражается по Кредит счета 10/5.

Особенности учета материально-производственных затрат данного видаНеобходимо понимать, что поступление аккумуляторов для автомобилей может быть осуществлено по двум схемам:

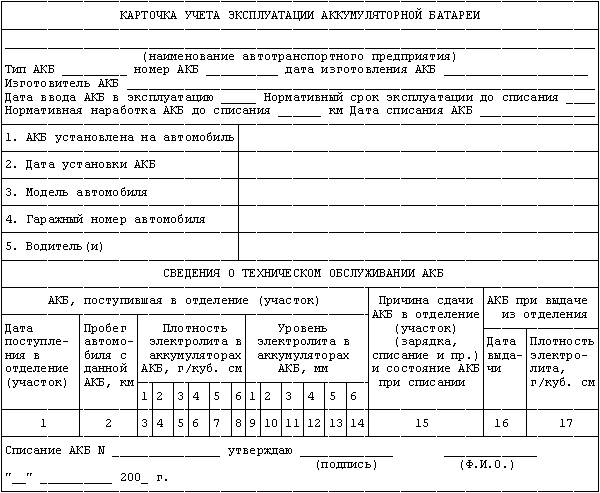

Учет ведется в специальной карточке учета эксплуатации аккумуляторных батарей, в которой указывается тип аккумулятора и его номер, наименование изготовителя и дата производства, а также нормативная наработка до момента списания с учета.

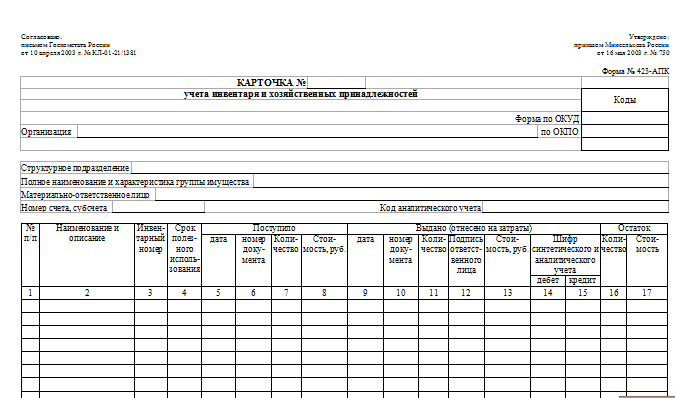

Кроме того, в этом документе отражается информация о том, на какой именно автомобиль и на какую конкретную дату установлен аккумулятор, а также кто из водителей является ответственным за данную зап.часть к транспортному средству. Именно на основе этой информации можно грамотно отслеживать, сколько именно должна отработать батарея по времени и когда нужно будет ее утилизировать в связи с окончанием срока нормативной эксплуатации.

Порядок утилизации аккумуляторовПри выбытии из деятельности организации аккумуляторов вследствие их морального или физического износа они не могут быть просто отправлены в мусорохранилище, поскольку являются предметами, способными загрязнять окружающую среду. В связи с этим их утилизация должна производиться по определенным правилам, которые закреплены на законодательном уровне.

При этом утилизацией должны заниматься только те организации, которым выдана соответствующая лицензия на осуществление мероприятия данного рода. Их сотрудники извлекают все элементы аккумуляторов, которые могут быть переработаны и использованы при последующем производстве батарей.

Если организация не сдает на утилизацию отработавшие аккумуляторы, а просто выбрасывает их на мусорную свалку, она наносит вред окружающей природной среде. В соответствии с такими действиями Росприроднадзор имеет право наказать предприятие, наложив на него административный штраф:

Утилизация отработанных аккумуляторных батарей предполагает их реализацию на сторону, то есть продажу специализированной организации. При этом необходимо составлять вести специальный журнал, в котором будут отражаться основные характеристики проводимых операций, в том числе наличие на начало периода, поступление и передача сторонней организации в отчетном периоде, а также наличие на конец периода.

Типовые проводки по учету аккумуляторовТиповые проводки по учету аккумуляторных батарей могут быть представлены в следующем виде:

Дт 10.5 Кт 60 — отражена стоимость поступивших аккумуляторных батарей

Дт 19 Кт 60 — отражена сумма НДС по приобретаемым аккумуляторам

Дт 60 Кт 51 (71) — отражена оплата покупаемых батарей через расчетный счет или с использованием подотчетных средств

Дт 20 Кт 10.5 — списана стоимость аккумуляторных батарей в расходы по основной деятельности или вспомогательному производству

Дт 62 Кт 10.5 — отражена стоимость реализуемых на сторону батарей

Дт 91.1 Кт 62 — отражена сумма выручки при реализации аккумуляторов как МПЗ

5 ответов на часто задаваемые вопросы про особенности бухгалтерского учета аккумуляторов для автомобилейВопрос №1. Если аккумулятор для транспортного средства куплен по очень большой стоимости, то есть, к примеру, превышает 100 000 руб. его необходимо учитывать как основное средство или как материал?

В данном случае стоимость аккумулятора никакой роли не играет в постановке на учет – он всегда будет считаться ТМЦ, поскольку, кроме стоимости, не соответствует другим параметрам и характеристикам, присущим основным средствам. К примеру, аккумулятор не является обособленным средством, с помощью которого можно было бы выполнять какие-либо операции, то есть он является только комплектующим к транспортному средству.

Вопрос №2. Если организация приняла решение продать аккумуляторы, на каком счете и по каким документам должен быть осуществлен бухгалтерский учет полученных денежных средств?

При продаже аккумуляторов, которые не являются продукцией или товаром для предприятия, полученный доход относится на счет прочих доходов и расходов — счет 91.1. Читайте также статью: > «Счет 91. Учет прочих доходов и расходов. Проводки ». При этом необходимо сформировать следующие проводки:

Дт 91.1 Кт 10 — отражена стоимость продаваемого аккумулятора

Дт 62 Кт 91.1 — отражена непосредственная реализация аккумулятора

Дт 51 (50) Кт 62 — отражено поступление денежных средств от продажи аккумулятора

Данные проводки сопровождаются оформлением товарной накладной по форме ТОРГ-12, как и при продаже собственной продукции или товаров.

Вопрос №3. Когда следует списывать в расходы стоимость аккумуляторов — при их покупке или в момент начала эксплуатации?

Аккумуляторы списываются в расходы только тогда, когда они устанавливаются на транспортные средства. то есть когда начинается непосредственная эксплуатация указанных запчастей. До этого момента аккумуляторные батареи находятся на складе и не используются, а потому учитываются в качестве запасов и не могут быть списаны в расходы.

Вопрос №4. Есть ли какие-либо особенности документального оформления при сдаче аккумуляторов на утилизацию?

Да, при сдаче аккумуляторных батарей на утилизацию необходимо внести соответствующие записи в журнал учета образования и движения отходов. Этот журнал призван помочь сотрудникам предприятия рассчитать плату за негативное воздействие на окружающую среду, а также составлять ежегодную экологическую отчетность и представлять сведения в органы госстатистики.

Вопрос №5. Если организация занимается скупкой использованных аккумуляторов и их последующей продажей в перерабатывающее предприятие, необходимо ли иметь какие-либо лицензии?

Да, при осуществлении подобной деятельности необходимо иметь лицензию. Связан этот момент с тем, что в аккумуляторных батареях имеются драгоценные металлы, а потому они признаются ломом цветных металлов. В соответствии с законодательством организации, которые хранят, заготавливают, транспортируют, перерабатывают или продают лом цветных металлов, обязаны получить соответствующую лицензию.

Оцените качество статьи. Нам важно ваше мнение:

Зимой все автотранспортные средства должны быть должным образом подготовлены к работе в сложных погодных условиях. Водители и механики, как заботливые хозяева, спешат заменить комплект шин на зимний, проводят профилактику и подзарядку аккумуляторов, а при необходимости — и их замену. А мы со своей стороны попробуем помочь бухгалтерам справиться с учетом и налогообложением таких операций.

Рассмотрим вопросы учета замены шин и аккумуляторных батарей (АБ), которая проводится на предприятии. Согласно п. 3.19 Положения №102, замена на дорожном транспортном средстве (ДТС) шин и аккумуляторных батарей не относится к реконструкции, модернизации, техническому перевооружению и другим видам улучшения ДТС. Такие работы, при использовании автомобиля (собственного или арендованного) в хозяйственной деятельности, являются составляющими технического обслуживания (ТО) 1. В своих письмах от 11.11.99 г. №9365/4/15-1216 ГНАУ согласна с такой позицией 2. А в соответствии с п. 1.3 Положения №102, техническое обслуживание автотехники — это комплекс мероприятий для поддержания автотранспортных средств в состоянии, пригодном к эксплуатации, и их восстановления с целью использования в хозяйственной деятельности предприятия.

ТО автомобилей с привлечением специалистов станции техобслуживания проводится в случае невозможности проведения таких работ собственными силами или если ДТС подлежит гарантийному обслуживанию (ремонту).

Для организации и проведения сезонного ТО (в рамках которого происходит замена шин) на предприятии создается комиссия по вопросам потери пневматическими шинами потребительских качеств (в соответствии с требованиями п. 7.1 Норм №488, ее члены подписывают карточки учета пробега шин), а также издается приказ, которым обязанность проведения ТО возлагается на материально ответственных лиц (МОЛ) ремонтного подразделения предприятия или других соответствующих служб, устанавливаются очередность и сроки проведения ТО на соответствующих автотранспортных средствах. Если на балансе предприятия находится небольшое количество автомобилей, такие работы могут возлагаться на водителей, но это следует оформлять трудовым договором или приказом о совмещении должностей, при согласии работника.

По результатам проведения таких работ МОЛ подают бухгалтерии предприятия акты списания использованных материалов, запчастей, оборудования. Работникам, участвовавшим в таких работах, начисляется заработная плата 3.

1 К ремонту можно отнести только замену поврежденной шины, которая не прошла норму пробега.

2 Существует мнение, что замена АБ не входит в состав ТО. Но она является разновидностью работ, необходимых для поддержания ДТС в рабочем состоянии.

3 См. также «ДК» №16/2007 (с. 18 — 23), где рассматривался комплекс мероприятий по подготовке к летнему сезону.

Бухгалтерский учет автошин и АБ ведется, в соответствии с требованиями Инструкции №291, на субсчете 207 «Запасные части», на котором учитываются среди других запасных частей автомобильные шины и АБ в запасе и обороте. На этом же субсчете ведется учет обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемых в ремонтных подразделениях предприятий, на ремонтных предприятиях. По дебету отражаются остаток и поступления, по кредиту — расходование, реализация и другое выбытие запасных частей. Аналитический учет автошин и АБ ведется по местам хранения и по группам: пригодные к эксплуатации (новые и восстановленные); подлежащие восстановлению (на складе); находящиеся в ремонте.

Приобретения оформляются проводкой Д-т 207 К-т 631(372). Установка их на автомобиль (т. е. передача в эксплуатацию и в запас автомобиля) отражается по кредиту счета 207 и дебету:

— счета 23 «Производство»;

— счета 91 «Общепроизводственные расходы»;

— счета 92 «Административные расходы»;

— счета 93 «Расходы на сбыт»;

— субсчета 949 «Другие расходы операционной деятельности».

Такой порядок учета автошин и аккумуляторов предусмотрен как для собственных, так и для арендованных ДТС — ведь положениями П(С)БУ 14 «Аренда» не указан другой порядок учета техобслуживания арендованных объектов. А в соответствии со ст. 801 ГКУ, арендатор обязан поддерживать ДТС в должном техническом состоянии и он же несет расходы, связанные с использованием ДТС. А ст. 776 ГКУ предусматривает, что текущий ремонт арендованного ДТС проводится за счет арендатора, если иное не установлено договором или законом.

Изношенные шины, подлежащие восстановлению, как и не прошедшие пробег, но снятые с ДТС при сезонном техосмотре, а также снятые с автомобиля аккумуляторы, которые могут быть использованы в дальнейшем в качестве запасных частей, приходуются по дебету субсчета 207 «Запасные части». Если стоимость шин (аккумуляторов) при установке была списана на счет 23, то и их возврат на склад также необходимо отражать по кредиту счета 23. При списании их в момент установки на счета 91, 92, 93, 949 возврат отражается по кредиту субсчета 719 «Другие доходы операционной деятельности».

Аналитический учет автошин и АБ ведется по местам хранения.

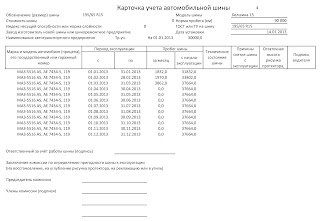

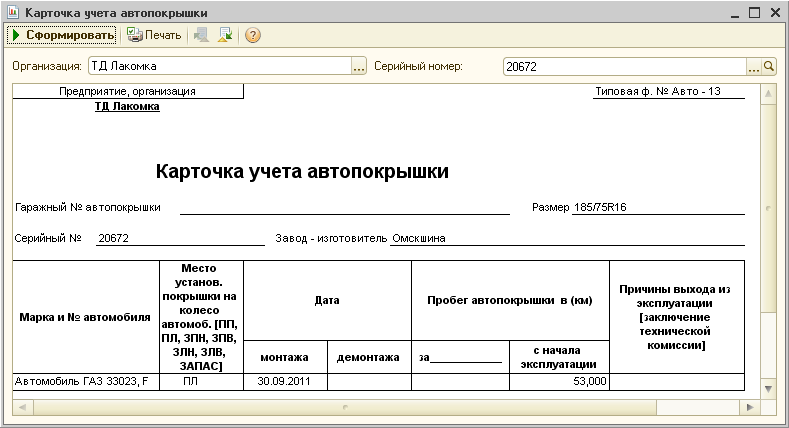

Учет каждой автошины, которая передается в эксплуатацию или находится в запасе в автомобиле, ведется в карточке учета пробега (наработки) пневматической шины 4. В ней отражаются все индивидуальные характеристики изделия: размеры, серийный номер, норма пробега, ставится отметка в случае передачи в аренду, а также данные учета пробега.

4 Утверждена приказом Минтранса от 20.05.2006 г. №488.

Для учета и списания установленных на ДТС автошин используются нормы пробега, определяемые по методике Норм №488, в зависимости от условий эксплуатации. В соответствии с п. 7.1 этого Приказа, «пневматическую шину списывают в случае достижения фактического пробега, который соответствует установленным (откорректированным) нормам». В карточке учета помесячно отражаются данные о наработке шины, ее техническом состоянии, указываются суммарный пробег до списания и информация о последующем использовании (восстановление изношенного протектора, ремонт или ее переработка). В этом случае карточка учета имеет статус акта ее списания. Карточку подписывают члены комиссии по вопросам потери пневматическими шинами потребительских качеств. В соответствии с п. 7.2 Норм №488, если остаточная высота рисунка протектора на момент достижения ею нормы среднего ресурса больше установленной законодательством предельно допустимой высоты, допускается последующая эксплуатация пневматической шины при условии соответствия ее технического состояния требованиям законодательства. Нормами №488 предусмотрена корректировка определенных норм пробега шин в зависимости от условий эксплуатации. Созданная на предприятии комиссия ежемесячно проводит осмотр автошин, по результатам которого составляет акт произвольной формы, в котором фиксируется техническое состояние каждой шины. При установлении факта досрочной непригодности автошин в акте указываются причины досрочного износа или повреждения. После этого составляется акт на списание.

Что касается учета самих автошин, то необходимо рассмотреть следующие случаи:

1) замена летних шин, не прошедших нормативный пробег, на зимние. Такая замена происходит в рамках техобслуживания. В карточке учета пробега летней автошины МОЛ делает отметку о ее передаче на склад в ожидании лета, а в карточке пробега зимней автошины будут накапливаться километры пробега. Таким образом, в бухгалтерском учете списание с материального счета происходит в момент установки шины на автомобиль. А возврат летних шин на склад, по мнению автора, отражается проводкой Д-т 207 К-т 23 (719) — ведь они в ожидании лета числятся за МОЛ. Хотя имеет право на существование и другая позиция, предусматривающая разовое списание автошин в момент установки на ДТС;

2) замена летних автошин, отработавших свой норматив, на зимние. Километраж пробега должен быть подтвержден карточкой учета пробега. В этом случае стоимость шин, отработавших норматив, была списана при их установке, а новые установленные автошины так же списываются с дебета субсчета 207 в момент их установки. Эта операция, как и в первом случае, происходит в рамках техосмотра или техобслуживания;

3) вынужденная замена зимних шин на зимние в связи с усиленной эксплуатацией. В этом случае шины становятся непригодными, не отслужив свой срок. Здесь замена их происходит в рамках ремонта, а не техосмотра. В бухгалтерском учете они были списаны при установке на автомобиль.

Автомобильные шины, находящиеся на колесах и в запасе при автомобиле, которые учтены в цене автомобиля и включены в его инвентарную стоимость, учитываются в составе основных средств Такие автошины вносятся в инвентаризационную карточку такого ОС, учитываются в составе объекта ОФ на счете 105 «Транспортные средства».

Если ДТС передано в аренду, то:

1) у арендодателя — в карточке учета автомобиля делается отметка о передаче его в аренду, в акте приема-передачи указываются степень изношенности автошин, наличие запасной шины;

2) у арендатора — если тот самостоятельно проводит замену шин, снятые (изношенные) шины нужно передать арендодателю по акту. В бухгалтерском учете это не отражается.

Профилактика и замена аккумуляторных батарей проводятся на предприятии в рамках сезонного ТО. Для определения срока эксплуатации используются положения Норм №489, где обусловлен перечень факторов, влияющих на сроки службы АБ. Контроль за поддержанием их в рабочем состоянии можно вести в журнале (книге) учета, где указываются тип АБ, номер документа и дата оприходования, дата установки на ДТС, номер и дата акта списания, причина списания, делается отметка в случае передачи автомобиля, на который установлен аккумулятор, в аренду.

Что касается замены АБ на арендованном ДТС, то в бухгалтерском учете такая операция отражается аналогично замене автошин.

Налоговый учет. Налог на прибыль

Особенность налогообложения работ по замене автошин и аккумуляторов на автомобилях — то, что они, как составляющая комплекса работ по сезонному техобслуживанию, согласно пп. 5.2.1 и 11.2.1 Закона о прибыли, относятся к ВР по первому событию, которым является:

1) либо дата списания средств с текущего счета в оплату шин и аккумуляторов (при безналичной форме расчета), при их приобретении за наличные — день их выдачи из кассы предприятия (наличная форма расчетов);

2) либо дата оприходования таких запчастей.

Для определенного круга поставщиков, обозначенных пп. 11.2.3 Закона о прибыли, датой увеличения ВР является дата оприходования налогоплательщиком товаров. К таким поставщикам относятся:

— резиденты, уплачивающие налог по ставке ниже указанной в ст. 10 данного Закона (кроме налогоплательщиков, указанных в п. 7.2 Закона);

— плательщики единого или фиксированного налога;

— освобожденные от уплаты налога на прибыль или не являющиеся его субъектами согласно законодательству.

Балансовая стоимость приобретенных шин и аккумуляторов до установки их на ДТС участвует в расчете прироста (убыли) запасов в соответствии с п. 5.9 Закона о прибыли. Так, если шины и аккумуляторы не будут установлены на ДТС до конца налогового периода, их стоимость будет включена в прирост запасов согласно п. 5.9 Закона о прибыли.

При налогообложении расходов по замене автошин учтем точку зрения налоговых органов. По этому поводу «ДК» обратился в ГНА по г. Киеву с вопросом: как в налоговом учете списывать замену шин из-за окончания срока их использования и в результате износа (ДТС используются в хозяйственной деятельности) — как расходы на техобслуживание или улучшение ОФ? На что письмом от 28.02.2006 г. №124/10/31-106 (см. «ДК» №12/2006) было получено разъяснение:

1) расходы по замене шин, срок использования которых закончился в соответствии с нормами эксплуатационного пробега, включаются, согласно пп. 5.2.1 Закона о прибыли, в состав ВР при использовании в хозяйственной деятельности;

2) замена автомобильных шин, ставших непригодными до окончания нормативного пробега, относится не к техническому обслуживанию, а к улучшению (ремонту) основных фондов.

Интересны нюансы применения п. 5.9 Закона о прибыли относительно автошин после их установки на ДТС. Ведь они находятся в эксплуатации до момента их фактического износа. И существуют две точки зрения на списание автошин, установленных на ДТС.

1. В налоговом учете уменьшение запасов на сумму стоимости автошин происходит в момент их установки на ДТС до прохождения ими эксплуатационного пробега. То есть автошины, которые были списаны при установке их на автомобиль, не участвуют в перерасчете прироста (убыли) запасов согласно п. 5.9 Закона о прибыли. По мнению автора, это правомерно, тем более что Нормы №488, изданные Минтрансом, не относятся к системе налогообложения. Аналитический учет шин, установленных на ДТС, не касается налогового учета. Эта методика дает возможность «ускорить» расходы и более выгодна для бухгалтера.

2. Стоимость автошин будет включена в ВР при достижении нормативного пробега или замены в связи с полным износом. При этом стоимость шин, находящихся в эксплуатации, учитывается в составе запасов. Такой вариант налогообложения замедляет списание расходов, он приемлем для осторожных бухгалтеров.

С точки зрения автора, демонтаж установленных на ДТС шин и их возврат на склад до окончания нормативного пробега в налоговом учете выглядит следующим образом:

1) если шины исключены из запасов в момент установки на автомобиль, их возврат на склад в налоговом учете отражается путем увеличения стоимости запасов на складах пропорционально фактическому пробегу. То есть если пробег шины при замене составит 80% от нормативного, то стоимость запасов увеличивается на 20%;

2) если шины при установке на ДТС из запасов не исключались, их демонтаж и возврат на склад в налоговом учете не отражаются.

С учетом всего вышеизложенного рассмотрим несколько случаев, встречающихся на практике:

1) замена летних шин, не прошедших нормативный пробег, на зимние в связи с изменением условий эксплуатации. Списание с материального счета происходит в момент установки шины на автомобиль. И автошины, оприходованные на склад в связи с заменой летних шин на зимние, увеличивают стоимость запасов на складах пропорционально фактическому пробегу, поэтому при замене летнего комплекта автошин на зимний нужно делать перерасчет прироста (убыли) балансовой стоимости запасов, в соответствии с п. 5.9 Закона о прибыли;

2) замена летних шин, прошедших нормативный пробег, на зимние в связи с изменением условий эксплуатации. Прирост (убыль) не изменяется, на налогообложение не влияет;

3) замена зимних автошин, отработавших свой норматив, на зимние в налоговом учете отражается аналогично. Расходы на ее проведение включаются в ВР соответствующего налогового периода, шины списываются с баланса в момент их передачи в эксплуатацию;

4) вынужденная замена зимних шин на зимние в связи с усиленной эксплуатацией (т. е. это досрочное списание шин). Здесь фактически произошел ремонт. Поэтому такие расходы включаются в состав ВР в пределах 10% балансовой стоимости основных средств на начало отчетного года (пп. 8.7.1 Закона о прибыли). А сумма расходов, превышающая указанный предел, увеличивает группу 2 основных фондов. В то же время, с точки зрения Закона о прибыли, такие автошины считаются использованными в хозяйственной деятельности не полностью. Поэтому их недоиспользованную стоимость следует отразить в графе 4 таблицы 1 приложения К1/1 к декларации по налогу на прибыль. В итоге — показатель в графе 6 этой таблицы отражается с «-», а в декларацию он включается в строку 01.2 как прирост запасов и, соответственно, увеличивает ВД.

Налоговый учет приобретения аккумуляторных батарей, их ввод в эксплуатацию и списание аналогичны учету автошин. Если они являются составляющей автотранспортного средства и учитываются в составе балансовой стоимости ОФ, то их замена и возврат на склад аналогичны.

В связи с тем что АБ содержат опасные для окружающей среды вещества, утилизацию аккумуляторов, не подлежащих последующей эксплуатации, осуществляют специализированные организации, имеющие лицензию. Поэтому, по мнению автора, согласно пп. 5.4.5 Закона о прибыли, услуги по хранению, переработке, захоронению и ликвидации отходов предприятие может включить в ВР.

Налоговый учет. НДС

При приобретении шин и АБ плательщики НДС, согласно пп. 7.4.1 и 7.5.1 Закону о НДС, имеют право на НК по первому событию, которым может быть:

— либо дата списания средств с банковского счета в оплату товаров (работ, услуг), дата выписки соответствующего счета (товарного чека) — в случае расчетов с использованием кредитных дебетовых карточек или коммерческих чеков;

— либо дата получения налоговой накладной, удостоверяющей факт приобретения налогоплательщиком товаров (работ, услуг).

В случае досрочной замены автошин и аккумуляторов применяется пп. 7.4.3 Закона о НДС, требующий при их частичном использовании корректировать НК и включать в него ту часть уплаченного (начисленного) налога при их изготовлении или приобретении, которая соответствует доле использования таких товаров (работ, услуг) в налогооблагаемых операциях отчетного периода.

Пример. ООО «ТТМ» 15.09.2007 г. приобрело для техобслуживания своих автомобилей у ЧП «Транспортник» 10 зимних шин на общую сумму 12000 грн (в т. ч. НДС — 2000 грн), а 25.09.2007 г. у СПД Черныш И. И. являющегося плательщиком единого налога, — аккумуляторную батарею стоимостью 800 грн. Во время проведения комплекса мероприятий по подготовке к зиме 20.11.2007 г. 4 шины и АБ были установлены на ДТС, находящееся на балансе предприятия и используемое в хозяйственной деятельности. В итоге ДТП одна шина была повреждена так, что не подлежала восстановлению, 29.11.2007 г. она заменена на другую.

Принимаем к сведению:

1) замена поврежденной шины, пробег которой меньше эксплуатационной нормы и которая не подлежит восстановлению, относится к ремонту автомобиля;

2) предприятие в течение года уже исчерпало 10-процентный лимит (согласно пп. 8.7.1 Закона о прибыли затраты на ремонт и улучшение ОФ можно включать в ВР периода в пределах сумм, не превышающих 10% балансовой стоимости основных средств на начало отчетного года), поэтому на стоимость произведенного ремонта нужно увеличить балансовую стоимость ОФ;

3) нормативный пробег поврежденной шины составил 50 тыс. км;

4) в соответствии с карточкой учета фактический пробег шины составил 5000 км.

На расходы в этом случае имеем право списать: 5000. 50000 х 100 = 10% стоимости шины, т. е. 1000 х 10% = 100 грн, остальная сумма (1000 - 100 = 900 грн) отражается в приложении К1/1 в гр. 4 как запасы, использованные не в хозяйственной деятельности. Результаты отражаются в расчете прироста (убыли) запасов — приложение К1/1, таблица 1 (см. образец на с. 32):

гр. 5 — на складах (местах хранения) остатки запасов на 29.11.2007 г. составили (10000 + 800) - (4000 + 800) - 1000 = 5000 грн;

гр. 4 — в том числе использовано не в хоздеятельности 900 грн;

гр. 6 — прирост составил 0 - 900 - 5000 = -5900 грн.

Бухгалтерский и налоговый учет приведен в таблице.

Бухгалтерский и налоговый учет зимних автошин и аккумуляторов в ООО «ТТМ»

* В соответствии с п. 5.9 Закона о прибыли, запасы на складе увеличиваются на 10000 грн (3000 + 7000).

** В соответствии с п. 5.9, запасы на складе увеличиваются на 800 грн.

*** В соответствии с п. 5.9, запасы уменьшены в момент установки шин в сумме 4 х 1000 = 4000 грн и аккумулятора стоимостью 800 грн, всего на сумму 4800 грн.

**** В соответствии с п. 5.9, запасы уменьшены в момент замены шины на 1000 грн.

Это интересно знать

На предприятии могут разрабатываться и устанавливаться временные эксплуатационные нормы аккумуляторов, если:

автомобиль применяется в особых условиях эксплуатации;

его средний месячный пробег превышает указанный в эксплуатационных нормах среднего ресурса АБ;

АБ питают потребителей, не предусмотренных производителем транспортного средства.

Методика разработки временных эксплуатационных норм аккумуляторных батарей указана в Нормах №489. Заменяются аккумуляторы по окончании срока службы, определенного согласно положениям этого Приказа.

Закон о НДС — Закон Украины от 03.04.97 г. №168/97-ВР «О налоге на добавленную стоимость».

Положение №102 — Положение о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденное приказом Минтранса Украины от 30.03.98 г. №102.

Нормы №488 — Эксплуатационные нормы среднего ресурса пневматических шин колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранса от 20.05.2006 г. №488.

Нормы №489 — Эксплуатационные нормы среднего ресурса аккумуляторных свинцовых стартерных батарей колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранса от 20.05.2006 г. №489.

Инструкция №291 — Инструкция о применении Плана счетов бухгалтерского учета, утвержденная приказом Минфина от 30.11.99 г. №291.

П(С)БУ 14 «Аренда» — Положение (стандарт) бухгалтерского учета 14 «Аренда», утвержденное приказом Минфина от 28.07.2000 г. №181.

Розрахунок приросту (убутку) балансової вартості запасів