Категория: Бланки/Образцы

С 1 июля 2016 г. в Беларуси стоимостные показатели в формах первичных учетных документов и транспортных документов указываются в деноминированной валюте.

Минфин Беларуси разъяснил, как следует заполнять первичные документы :

Аналогичный порядок указания стоимостных показателей рекомендуется предусмотреть для первичных учетных документов. формы которых установлены организацией самостоятельно.

Эти рекомендации будут учтены в постановлениях Министерства финансов Республики Беларусь:

В настоящее время Министерство финансов Республики Беларусь завершает работу по внесению изменений и дополнений в указанные постановления.

Министерство торговли Беларуси, в свою очередь, в целях недопущения роста цен на потребительские товары рекомендует на отдельные товары, цена единицы массы, меры или товара которых после деноминации будет составлять менее копейки(содержать дробную часть копейки). формировать цену таких товаров за счет укрупнения единицы массы, меры, товара (10 шт. 10 метров, 100 шт. и т.д.).

Аналогичным образом Минторг предлагает формировать тарифы при оказании бытовых услуг.

Акценты этой статьи:

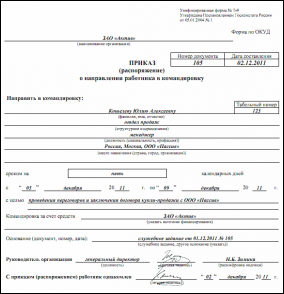

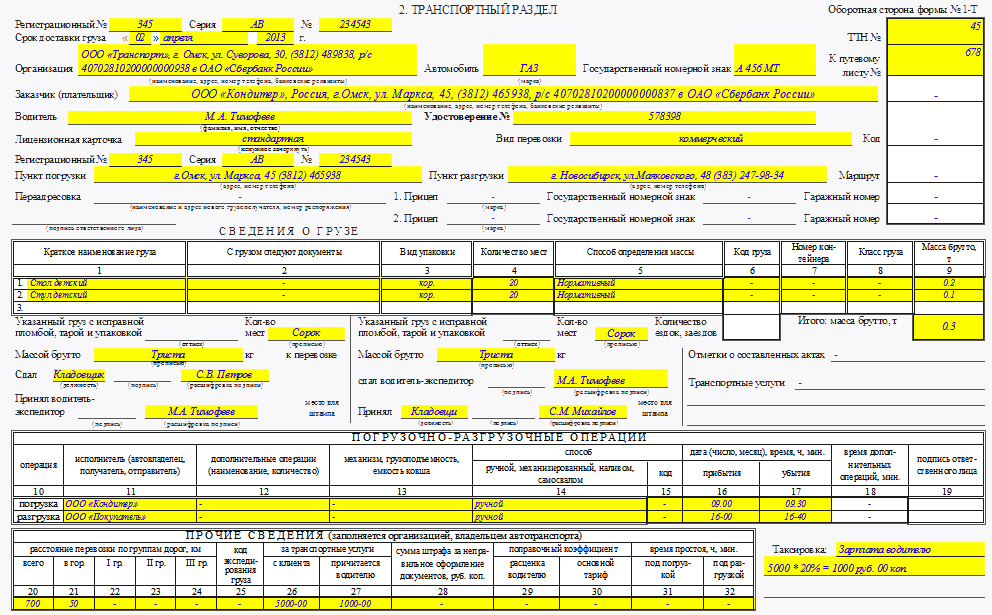

· товарно-транспортная накладная (далее – ТТН) является документом, на основании которого осуществляются автомобильные перевозки внутреннего сообщения;

· ТТН – это обязательный для оформления документ при перевозках на договорных началах;

· ТТН составляется заказчиком (грузоотправителем) в четырех экземплярах при отгрузке товара;

· отсутствие ТТН не позволяет заказчику включить стоимость перевозки в состав себестоимости товаров.

Обратите внимание: в статье речь пойдет только об оформлении обычной ТТН, особенности заполнения спецформ ТТН рассматриваться не будут.

Цель составления ТТН

Что такое ТТН?

ТТН — обязательный первичный документ, на основании которого осуществляются автоперевозки внутреннего сообщения (ст. 48 Закона от 05.04.01 г. № 2344-III). А согласно п. 11.1 Правил, утвержденных приказом Минтранса от 14.10.97 г. № 363 (далее – Правила № 363), это основной документ на перевозку грузов.

ТТН – единый для всех участников транспортного процесса юридический документ, предназначенный (разд. 1 Правил № 363):

· для списания товарно-материальных ценностей;

· учета на пути их перемещения, оприходования, ведения складского, оперативного и бухгалтерского учета;

· расчетов при перевозке груза и учета выполненной работы.

То есть ТТН составляется с целью учета материальных ценностей, а также для расчетов с экспедитором (перевозчиком) за перевозку груза.

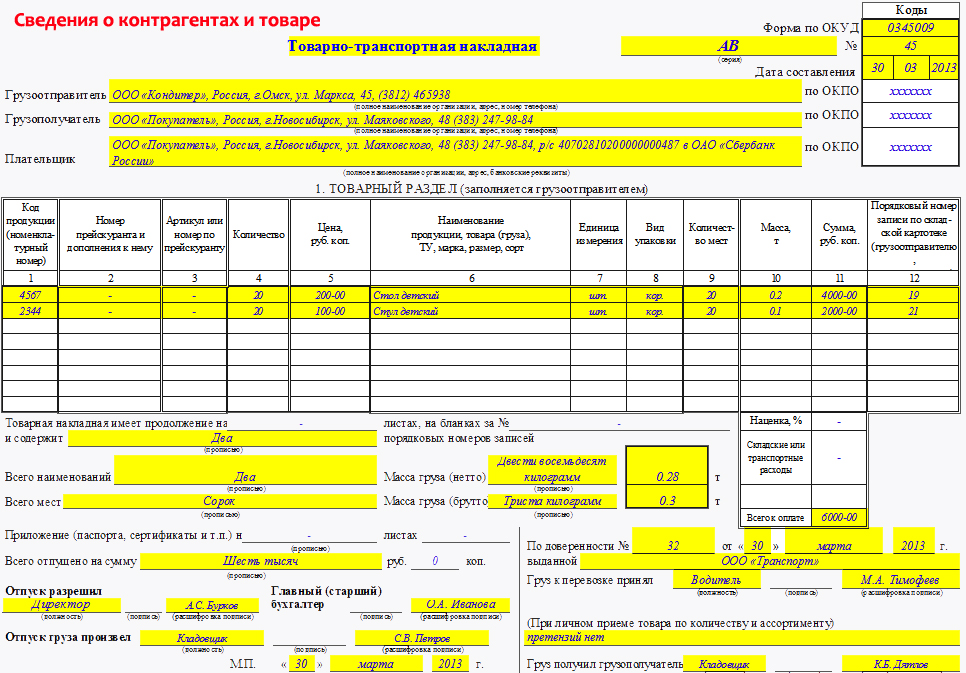

По какой форме составляется ТТН?

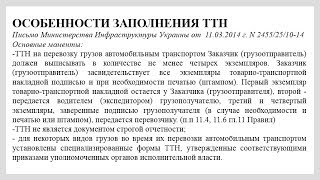

Форма ТТН приведена в приложении 7 к Правилам № 363. Однако субъект хозяйствования (далее – СХ) может и не придерживаться ее, а составлять ТТН в произвольной форме при условии, что она содержит следующие реквизиты (п. 11.1 Правил № 363): название документа; дату и место составления документа; наименование (Ф. И. О.) перевозчика и/или экспедитора, заказчика, грузоотправителя, грузополучателя; наименование и количество груза, его основные характеристики и признаки, которые дают возможность однозначно идентифицировать груз; данные об автомобиле (марку, модель, тип, регистрационный номер); данные о прицепе (полуприцепе) (марку, модель, тип, регистрационный номер); пункт погрузки и разгрузки с указанием полного адреса, должности, фамилии и подписи ответственных лиц грузоотправителя, грузополучателя, водителя и/или экспедитора.

ТТН может быть заполнена печатным способом, от руки и комбинированным способом (частично печатным и частично от руки), поскольку Правила № 363 не устанавливают никаких требований к способу заполнения ТТН (письмо Мининфраструктуры от 11.03.14 г. № 2455/25/10-14, далее – Письмо № 2455).

Кто и когда составляет ТТН?

Порядок оформления ТТН определен в разд. 11 Правил № 363 и сводится к следующему:

· ТТН выписывает заказчик (грузоотправитель) при отгрузке товара в количестве четырех экземпляров и заверяет их подписью и печатью по необходимости;

· водитель (экспедитор) принимает груз в соответствии с номенклатурой, указанной в ТТН, и после приемки груза подписывает все экземпляры, полученные от заказчика (грузоотправителя);

· первый экземпляр ТТН остается у заказчика (грузоотправителя), второй – передается водителем (экспедитором) грузополучателю, третий и четвертый. заверенные подписью и печатью грузополучателя, – перевозчику.

Также следует помнить, что ТТН необходимо оформлять при перевозке грузов на договорных условиях, поскольку в этом случае водитель автотранспорта должен иметь ее при себе (п. 1 Перечня, утвержденного постановлением КМУ от 25.02.09 г. № 207, далее – Перечень № 207).

Если же перевозка груза осуществляется СХ для собственных нужд, ТТН оформлять не нужно (п. 2 Перечня № 207).

Рассмотрим, в каких случаях надо составлять ТТН в зависимости от способа доставки груза покупателю.

Предприятие 1 по договору купли-продажи приобретает товар у предприятия 2. Доставка товара осуществляется следующими способами:

· способ 1 – покупатель (предприятие 1) забирает товар со склада поставщика самостоятельно и перевозит его собственным автотранспортом;

· способ 2 – поставщик (предприятие 2) по условиям договора доставляет товар покупателю своим транспортом. При этом договором предусмотрено, что право собственности на товар переходит к покупателю в момент его передачи на складе покупателя, стоимость перевозки включена в стоимость товара;

· способ 3 – поставщик (предприятие 2) доставляет товар покупателю собственным транспортом. При этом стоимость перевозки не входит в стоимость товара, то есть оплачивается отдельно.

Рассмотрим, при каком способе оформление ТТН является обязательным.

Способ 1. Это самовывоз. то есть право собственности на товар переходит к покупателю в момент получения товара на складе продавца. То есть перевозка грузов осуществляется для собственных нужд грузополучателя. Значит, оформлять ТТН не нужно. Водителю достаточно иметь при себе накладную или другой документ, удостоверяющий право собственности на груз (например, накладную типовой формы № М-11, утвержденной приказом Минстата от 21.06.93 г. № 193).

Способ 2.Стоимость перевозки отдельно в договоре не указана. Также согласно договору право собственности на товар переходит к покупателю на его складе. То есть, пока товар не передан покупателю, он считается собственностью продавца. Значит, можно полагать, что в данном случае перевозка осуществляется для собственных потребностей продавца, поэтому ТТН можно не оформлять. Рекомендуем указывать момент перехода права собственности на товар и условия доставки товара в договоре, чтобы избежать споров с покупателем.

Способ 3. Поскольку стоимость перевозки указана в договоре отдельно. считаем, что ТТН нужно оформить. Ведь в этом случае она служит основанием для проведения расчетов с поставщиком за перевозку товара.

16 сентября 2016, 16:58

Популярные метки