Категория: Бланки/Образцы

Главная Документы ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ПРОДУКЦИИ, ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В МЕСТАХ ХРАНЕНИЯ

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ПРОДУКЦИИ, ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В МЕСТАХ ХРАНЕНИЯ

Акт о приеме-передаче товарно-материальных ценностей на хранение (Унифицированная форма N МХ-1) (ОКУД 0335001) >>>

Журнал учета товарно-материальных ценностей, сданных на хранение (Унифицированная форма N МХ-2) (ОКУД 0335002) >>>

Акт о возврате товарно-материальных ценностей, сданных на хранение (Унифицированная форма N МХ-3) (ОКУД 0335003) >>>

Журнал учета поступающих грузов (Унифицированная форма N МХ-4) (ОКУД 0335004) >>>

Журнал учета поступления продукции, товарно-материальных ценностей в места хранения (Унифицированная форма N МХ-5) (ОКУД 0335005) >>>

Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-6) (ОКУД 0335006) >>>

Журнал учета поступления плодоовощной продукции в места хранения (Унифицированная форма N МХ-7) (ОКУД 0335007) >>>

Журнал учета расхода плодоовощной продукции в местах хранения (Унифицированная форма N МХ-8) (ОКУД 0335008) >>>

Весовая ведомость (Унифицированная форма N МХ-9) (ОКУД 0335009) >>>

Партионная карта (Унифицированная форма N МХ-10) (ОКУД 0335010) >>>

Акт о расходе товаров по партии (Унифицированная форма N МХ-11) (ОКУД 0335011) >>>

Акт о расходе товаров по партиям (Унифицированная форма N МХ-12) (ОКУД 0335012) >>>

Акт о контрольной проверке продукции, товарно-материальных ценностей, вывозимых из мест хранения (Унифицированная форма N МХ-13) (ОКУД 0335013) >>>

Акт о выборочной проверке наличия товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-14) (ОКУД 0335014) >>>

Акт об уценке товарно-материальных ценностей (Унифицированная форма N МХ-15) (ОКУД 0335015) >>>

Карточка учета овощей и картофеля в буртах (траншеях, овощехранилищах) (Унифицированная форма N МХ-16) (ОКУД 0335016) >>>

Акт о зачистке бурта (траншеи, овощехранилища) (Унифицированная форма N МХ-17) (ОКУД 0335017) >>>

Накладная на передачу готовой продукции в места хранения (Унифицированная форма N МХ-18) (ОКУД 0335018) >>>

Ведомость учета остатков товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-19) (ОКУД 0335019) >>>

Отчет о движении товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-20) (ОКУД 0335020) >>>

Отчет о движении товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-20а) (ОКУД 0335021) >>>

Отчет экспедитора (Унифицированная форма N МХ-21) (ОКУД 0335022) >>>

В ходе инвентаризации материально-производственных запасов проверяется фактическое наличие материалов, готовой продукции, товаров, которые заносятся в описи по каждому отдельному наименованию с указанием вида, группы, артикула, сорта и других необходимых данных, а также количества. При этом инвентаризационная комиссия в присутствии заведующего складом (кладовой) и других материально-ответственных лиц производит обязательный пересчет, перевешивание или перемеривание запасов.

Если в организации склады (кладовые) не являются самостоятельными учетными единицами, то инвентаризация запасов в подразделении производится одновременно с инвентаризацией незавершенного производства (незавершенного строительства) в этом подразделении.

Если материально-производственные запасы поступают во время проведения инвентаризации, то они принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Поступившие ценности заносятся в отдельную опись. В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма, а на приходном документе делается отметка "после инвентаризации" со ссылкой на дату описи, в которую записаны эти ценности.

Если же в исключительных случаях (с письменного разрешения руководителя и главного бухгалтера организации) в процессе инвентаризации запасов производится их отпуск, то это делается материально-ответственными лицами в присутствии членов инвентаризационной комиссии. Отпущенные ценности заносятся в отдельную опись, а в расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Отдельно отражаются результаты инвентаризации следующих материально-производственных запасов:

- отгруженных покупателям, но не реализованных;

- товаров и материалов, находящихся в пути;

- находящихся на складах других организаций (в частности, переданных на хранение);

- переданных в переработку другим организациям.

В случае когда активы, срок полезного использования которых превышает 12 месяцев, стоимостью не более 40 000 руб. (или иного лимита, установленного учетной политикой) за единицу, принятые у учету в составе материально-производственных запасов, после отпуска в эксплуатацию отражаются на забалансовом счете, открытом организацией с целью обеспечения сохранности этих объектов, то такие активы также инвентаризируются и включаются в отдельную опись.

Товарно-материальные ценности, не принадлежащие организации, а принятые ею на ответственное хранение, в переработку, также подлежат инвентаризации.

Если при инвентаризации выявлены негодные к использованию или испорченные товары, материалы или готовая продукция, то комиссия составляет акты об их списании.

Поскольку для неторговых организаций унифицированные формы актов о списании материалов и готовой продукции не установлены, такие формы могут быть разработаны самой организацией и утверждены в учетной политике.

Расхождения между данными инвентаризационных описей и данными бухгалтерского учета заносятся в сличительные ведомости (форма N ИНВ-19). На ценности, находящиеся в организации на ответственном хранении и (или) полученные от других организаций для переработки, составляются отдельные сличительные ведомости.

Излишки МПЗ оприходуют:

Дт 10, 41, 43 Кт 91/1

Дт 94 Кт 10, 41 ,43

В пределах норм естественной убыли недостачу списывают:

Недостача сверх норм естественной убыли:

Дт 73/2 Кт 94 - по учетной стоимости

Дт 73/2 Кт 98/4 - разница между рыночной и учетной стоимостью

Дт 50, 70 Кт 73/2

Дт 98/4 Кт 91/1 - по мере погашения задолженности

Если виновное лицо не найдено или суд отказал о взыскании с виновного лица:

При проведении инвентаризации перед составлением бухгалтерского баланса может быть выявлено снижение стоимости МЦ по сравнению с их рыночной стоимостью (например, переоценка вследствие устойчивого снижения рыночных цен, снижение потребительских свойств при хранении запасов и т.п.).

Для обобщения информации об отклонениях стоимости сырья, материалов, топлива и др. ценностей организациям предоставлено право формировать соответствующий резерв, отражаемый на счете 14 "Резервы под снижение стоимости материальных ценностей". Этот счет применяется также для обобщения информации о резервах под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и т.п.

Образование резервов под снижение стоимости материальных ценностей отражается в учете:

Начисленный резерв списывается на увеличение финансовых результатов по мере отпуска относящихся к нему ценностей. В начале периода, следующего за периодом, в котором был начислен резерв, в случае если он не был использован, зарезервированная сумма восстанавливается: Дт 14 Кт 91/1

Аналитический учет по счету 14 "Резервы под снижение стоимости материальных ценностей" ведется по каждому резерву

Документ по состоянию на август 2014 г.

I. Общие положения1. Переоценка остатков товаров и других товарно-материальных ценностей <1> в соответствии с настоящей Инструкцией производится при изменении государственных розничных цен по решениям Совета Министров СССР, Госкомитета цен Совета Министров СССР, Советов Министров союзных республик и других органов, которым предоставлено право вносить изменения в действующие прейскуранты розничных цен на продовольственные и промышленные товары.

<1> В дальнейшем для сокращения "товары и другие товарно-материальные ценности" будут именоваться "товары", перечисленные предприятия и организации - "торгующие организации".

Переоценка товаров производится всеми государственными, кооперативными (кроме колхозов) предприятиями, предприятиями общественных организаций, строительными организациями и стройками, торговыми (включая розничные), снабженческими, сбытовыми, заготовительными и другими хозяйственными организациями, а также учреждениями и организациями, состоящими на бюджете.

Переоценка товаров в учреждениях и организациях, состоящих на бюджете, производится в порядке, предусмотренном в п. 6, а товаров, принятых на комиссию комиссионными магазинами, - в порядке, предусмотренном в п. 7 настоящей Инструкции.

2. Переоценке подлежат также полуфабрикаты собственной выработки и незавершенное производство, в составе которых имеются сырье, материалы и изделия, приобретенные по розничным ценам. При этом полуфабрикаты переоцениваются независимо от того, предназначаются ли они для непосредственной реализации рыночным и внерыночным потребителям либо для использования в процессе производства товаров народного потребления. Незавершенное производство, полуфабрикаты и готовая продукция в части стоимости израсходованных на них материалов, электроэнергии и теплоэнергии, отнесенной на затраты по текущему ремонту, цеховые, общезаводские и другие накладные расходы не переоцениваются.

В производственных предприятиях переоцениваются готовые изделия собственной выработки в части стоимости израсходованных на них покупных материалов, подлежащих переоценке.

Кроме того, переоценке подлежат:

а) швейные и трикотажные изделия, головные уборы, обувь, текстильная и кожевенная галантерея и другие изделия, изготовленные по индивидуальным заказам из материалов ателье и мастерских, в части содержащихся в них переоцениваемых материалов, не оплаченных полностью заказчиками на день переоценки.

По индивидуальным заказам, принятым ателье и пошивочными мастерскими на изготовление указанных выше изделий из материалов заказчика, в тех случаях, когда заказы до дня переоценки не получены заказчиками, производятся перерасчеты с заказчиками только за те материалы, которые принадлежали ателье (мастерской) и были использованы на изготовление этих изделий.

Также подлежат переоценке не оплаченные полностью заказчиками материалы, расходуемые предприятиями службы быта при выполнении заказов населения (строительные работы, ремонт жилья, мебели, меховых изделий и др.);

б) товары, находящиеся в пути, по мере их поступления в организации, предприятия и учреждения - грузополучатели в порядке, предусмотренном п. 12 настоящей Инструкции;

в) товары, принадлежащие другим предприятиям (организациям) и находящиеся на ответственном хранении данной организации (предприятия), в порядке, предусмотренном п. 14 настоящей Инструкции.

Продажа товаров в кредит производится по ценам, действующим на день продажи, и в случае последующего изменения цен на проданные в кредит товары никакие пересчеты по их стоимости с торгующими организациями и покупателями не производятся.

В ателье и пошивочных мастерских также не переоценивается товар (материал), оплата стоимости которого оформлена в кредит.

Товары, пришедшие в негодность, в описи-акты не включаются (на эти товары составляется специальный акт с указанием причин и виновных лиц, допустивших порчу товаров).

3. Импортные товары, на которые установлены розничные цены, при наличии решений об изменении их уровня переоцениваются в том же порядке, что и отечественные товары.

При изменении розничных цен расчеты за импортные товары, отгруженные иностранными поставщиками прямым железнодорожным сообщением непосредственно и адреса советских грузополучателей, должны производиться внешнеторговыми организациями с грузополучателями по ценам, действовавшим на дату перехода импортного товара через соответствующий советский железнодорожный пограничный пункт.

4. По товарам, отпущенным или отгруженным со дня введения новых розничных цен, платежные требования выписываются поставщиками по новым розничным ценам; по товарам, отпущенным или отгруженным до дня, с которого вводятся новые розничные цены, платежные требования должны быть выписаны поставщиками в соответствии с датой отпуска или отгрузки, т.е. по прежним ценам, действовавшим до введения новых цен.

5. Переоценка товаров производится на разницу между стоимостью остатков товаров по прежним розничным ценам и вновь установленными розничными ценами, без вычета торговых скидок, а у оптово-сбытовых организаций - без вычета сбытовых скидок; по товарам, реализуемым организациями потребительской кооперации с накидками к розничным ценам, переоценка производится без учета этих накидок, а у предприятий общественного питания по товарам, реализуемым с наценками, - без учета этих наценок.

В тех случаях, когда по отдельным видам (группам) товаров не указываются вновь установленные розничные цены, а приводится лишь процент изменения действующих розничных цен, переоценка таких товаров производится на разницу между прежними ценами и новыми ценами, исчисленными исходя из процента изменения действующих цен (при этом округление цен производится в общеустановленном порядке).

6. Переоценка товаров в учреждениях и организациях, состоящих на государственном бюджете, а также в учреждениях и подсобных хозяйствах, содержащихся за счет внебюджетных (специальных) средств, производится на основе проверенных данных бухгалтерского учета.

Для переоценки товаров создается комиссия в составе: руководителя учреждения или его заместителя, счетного работника и лица, материально ответственного за эти ценности.

В акте переоценки должны быть следующие данные: наименование товаров, подлежащих переоценке; количество и стоимость их по данным бухгалтерского учета; новая цена за единицу; стоимость их после переоценки; сумма разницы в рублях, подлежащая отражению в учете. Акт переоценки товаров составляется в двух экземплярах (один из которых остается у материально ответственного лица) и подписывается указанной комиссией. Суммы от переоценки товаров относятся соответственно на уменьшение или увеличение финансирования из бюджета.

Основанием для отражения в учете суммы разницы, образующейся от переоценки товаров, служит акт, составляемый указанной выше комиссией.

Акты переоценки товаров в бюджетных учреждениях (организациях), учреждениях и подсобных хозяйствах, содержащихся за счет внебюджетных (специальных) средств, финансовым органам и учреждениям банков не представляются.

7. Комиссионные магазины обязаны в течение трех дней письменно известить комитентов об изменении цен на товары, принятые на комиссию.

Переоценка принятых на комиссию товаров производится директором магазина и заведующим секцией совместно с комитентом и оформляется актом по установленной форме в одном экземпляре.

Одновременно с составлением акта на переоценку в квитанции комитента и в квитанции-ярлыке, прикрепленном к вещи, проставляется новая цена на товар. Акт на переоценку передается материально ответственным лицом вместе с товарным отчетом в бухгалтерию, которая на основании этого отчета делает отметки о переоценке товаров во втором и третьем экземплярах квитанции.

В случаях несогласия комитента с переоценкой товар подлежит возврату. Возврат производится в общеустановленном порядке на основании письменного распоряжения директора магазина на заявлении комитента. В получении товара комитент расписывается на квитанции, по которой им сдавалась вещь на комиссию. В случае неявки комитента в срок, установленный для переоценки сданных им товаров, они снимаются с продажи.

8. По уцененным ранее товарам устаревших фасонов и моделей и товарам, потерявшим свое первоначальное качество, в случае снижения государственных розничных цен на аналогичные товары, дальнейшая уценка может производиться в том же порядке, в котором эти товары ранее были уценены, с отнесением суммы уценки за счет фонда на возмещение потерь от уценки товаров устаревших фасонов и моделей.

II. Порядок проведения переоценки товаров9. Для проведения переоценки товаров в каждом предприятии, организации (кроме указанных в п. 6 и 7 настоящей Инструкции) создается комиссия в составе, предусмотренном в разделе III настоящей Инструкции.

При переоценке товаров производится их инвентаризация.

Инвентаризация товаров в связи с изменением розничных цен должна производиться с соблюдением порядка, установленного "Основными положениями по инвентаризации основных фондов, товарно-материальных ценностей, денежных средств и расчетов в государственных, кооперативных (кроме колхозов) и общественных предприятиях и хозяйственных организациях", утвержденными Министерством финансов СССР, а также с соблюдением правил, содержащихся в инструкциях, изданных на основании указанных Положений для предприятий и организаций системы министерств торговли, потребительской кооперации и других министерств и ведомств, с учетом особенностей, изложенных в настоящей Инструкции.

Если переоценке подлежат более одной трети всех товаров и других ценностей (по сумме в денежном выражении), находящихся под отчетом у материально ответственного лица, то производится полная инвентаризация всех ценностей, включая и не подлежащие переоценке.

В предприятиях и организациях, где учет переоцениваемых товаров ведется по наименованиям, сортам, количеству, цене и сумме, остатки товаров, подлежащих переоценке в связи с изменением розничных цен, могут с разрешения вышестоящей организации определяться по проверенным данным бухгалтерского учета, сверенным с данными материально ответственных лиц.

10. Переоценка товаров производится сразу же по окончании работы торгующей организации накануне дня введения новых розничных цен.

Например, новые розничные цены вводятся с 1 апреля:

1) 1 апреля является выходным днем. Переоценка должна производиться 31 марта;

2) 31 марта является выходным днем. Переоценка производится 30 марта и может быть продолжена 31 марта в любое время, определенное распоряжением руководителя торгующей организации;

3) 31 марта и 1 апреля - рабочие дни. Переоценка должна производиться 31 марта.

Примечания. 1. В организациях (кафе, рестораны, бары и др.), работа которых заканчивается после 24 ч, переоценка производится сразу же по окончании работы.

2. Время начала инвентаризации и переоценки должно совпадать с окончанием работы торгующей организации согласно графику ее работы.

Если из-за большого количества товаров переоценка не может быть закончена в течение одного дня, она может быть продолжена на следующий день и должна быть закончена до начала работы торгующей организации в день введения новых розничных цен.

В случаях перерывов в работе по переоценке ухода инвентаризационной комиссии помещения должны быть опечатаны. Печать на время инвентаризации и переоценки хранится у председателя комиссии. В инвентаризационных описях-актах в данных случаях указывается фактическое время работы комиссии.

В крупных оптово-сбытовых организациях, а также в розничных организациях и предприятиях, имеющих свои внутренние склады, базы, подсобные помещения, где имеется самостоятельное (только по этим складам, базам, подсобным помещениям) материально ответственное лицо, в случаях, если переоценка в них не может быть закончена в одни день из-за большого количества переоцениваемых товаров, переоценка может производиться с разрешения вышестоящей организации в течение не более чем 15 последующих дней, но обязательно по состоянию на день изменения розничных цен. Разрешение оформляется распоряжением вышестоящей организации с указанием времени проведения переоценки.

Предприятиям и организациям, в которых с разрешения вышестоящих организаций переоценка производится на основания данных бухгалтерского учета, сверенных с данными материально ответственных лиц, разрешается переоценку производить не позднее срока, установленного для сдачи вышестоящей организации баланса, в котором должны найти отражение результаты переоценки.

Операции по отпуску товаров до окончания переоценки производиться не должны.

11. Все инвентаризуемые товары пересчитываются, взвешиваются, перемериваются материально ответственными лицами в присутствии остальных членов комиссии, которые проверяют правильность подсчета, взвешивания и перемеривания товаров.

Нераспакованные товары с нарушенной фабричной упаковкой или находящиеся в поврежденной таре (ящиках, бочках) должны быть вскрыты и проверены как по количеству, так и по качеству.

Нераспакованные товары в предприятиях розничной торговли должны быть вскрыты и проверены как по количеству, так и по качеству. Упакованный товар не подлежит распаковке в случаях, когда распаковка товара, может вызвать понижение его качества и когда упакованный товар хранится в неповрежденной таре за пломбами поставщиков. В этих случаях распаковка и проверка товаров производятся выборочно. При этом вес, количество или мера нераспакованных товаров определяются по трафарету на таре или упаковке.

Если выборочной проверкой будут установлены расхождения между фактическим наличием и данными маркировки по трафарету, комиссия обязана провести полную проверку наличия ценностей, находящихся за пломбой поставщиков.

В ходе переоценки должна быть произведена перемаркировка розничных цен на товарах. Перемаркировка цен на самих товарах или фабричных ярлыках, штампах, технических паспортах и других видах, обозначения цен производится комиссией по переоценке путем зачеркивания прежней цены и обозначения новой цены на каждой единице товара с подтверждением ее подписью председателя комиссии. В тех случаях, когда технически невозможно зачеркнуть старую цену (цены нанесены штампом или при отливке самих изделий из металлов и их заменителей и в других случаях), новые цены обозначаются путем приклеивания или навешивания ярлыков. На мелких изделиях, на которые невозможно приклеить или привесить ярлык, новые цены указываются на упаковке, а в торговом зале вывешиваются объявления о новых ценах, и они сохраняются до полной продажи этих товаров. Если товар при инвентаризации не подлежит распаковке, исправления указываются на упаковке с последующим внесением изменений в маркировку цен каждого изделия немедленно после распаковки в соответствующем порядке

12. Переоценка товаров в пути производится грузополучателем в день их поступления на основании общего распоряжения по торгующей организации, издаваемого в связи с изменением розничных цен, в котором указывается, что переоценке подлежат также товары, находящиеся в пути. Переоценка этих товаров производится комиссией в составе, установленном п. 26 настоящей Инструкции.

В отдельных исключительных случаях по усмотрению комиссии переоценка товаров в пути может производиться на основании надлежаще оформленных документов (платежных требований поставщиков или заменяющих их документов) одновременно с общей переоценкой, не ожидая поступления указанных товаров, во избежание задержки всей работы по переоценке.

В актах переоценки товаров, находившихся на момент введения новых розничных цен в пути, проставляется дата их фактической переоценки с указанием также числа, с которого произведено изменение розничных цен.

13. Данные о проверенных товарах записываются в инвентаризационные описи-акты (приложение 1), составляемые отдельно по каждому отделу (секции, кладовой или другому месту хранения товара) и отдельно по каждому материально ответственному лицу.

Прейскурантные цены в описях-актах, как действующие, так и вновь вводимые, должны записываться только после тщательной проверки соответствия наименования, качества, сорта, артикула или марки и других отличительных признаков переоцениваемых товаров, имеющихся в наличии, наименованию, качеству, сорту и прочим отличительным признакам этих же товаров по прейскурантам розничных цен.

14. Товары, принадлежащие другим предприятиям (организациям) и находящиеся на ответственном хранении данной организации (предприятия), инвентаризируются одновременно с ее собственными товарами. По этим товарам составляются отдельные описи-акты в четырех экземплярах. В связи с тем, что результаты переоценки этих товаров отражаются в учете и отчетности теми предприятиями (организациями), на балансе которых они числятся, два экземпляра описей-актов высылаются в двадцатидневный срок предприятию (организации) - владельцу товара со справкой местного финансового органа о том, что эти описи проверены и расчеты с бюджетом по результатам переоценки указанных в описях товаров с организацией (предприятием) - их хранителем не проводились. Из оставшихся описей-актов один экземпляр передается в бухгалтерию предприятия, а второй - материально ответственному лицу.

15. На товары, поступающие в момент проведения инвентаризации и переоценки остатков товаров, составляется особая инвентаризационная опись-акт по месту приемка данных товаров.

16. Товары, подготовленные к отправке согласно выписанным нарядам, но не оплаченные покупателями и не вывезенные до переоценки, при переучете включаются в общую инвентаризационную опись-акт как собственные (т.е. непроданные) товары и переоцениваются в общем порядке.

Упакованные товары должны быть в этих случаях распакованы, записаны с натуры, а не по сопроводительным документам, и перемаркированы в порядке, установленном п. 11 Инструкции.

Одновременно за подписями всех членов Комиссии и всех экземплярах нарядов и других документов на отправку этих товаров делается отметка о том, что они включены в инвентаризационные описи-акты.

17. Каждая опись-акт составляется в трех экземплярах (а при отнесении результатов переоценки на расчеты с бюджетом - в четырех экземплярах); один экземпляр заполняется материально ответственным лицом, остальные под копирку - одним из членов комиссии. В процессе заполнения описи-акта производится взаимная сверка каждой страницы всех экземпляров описи-акта. В случае обнаружения расхождений товары, по которым выявились такие расхождения, немедленно пересчитываются, перемериваются и перевешиваются повторно.

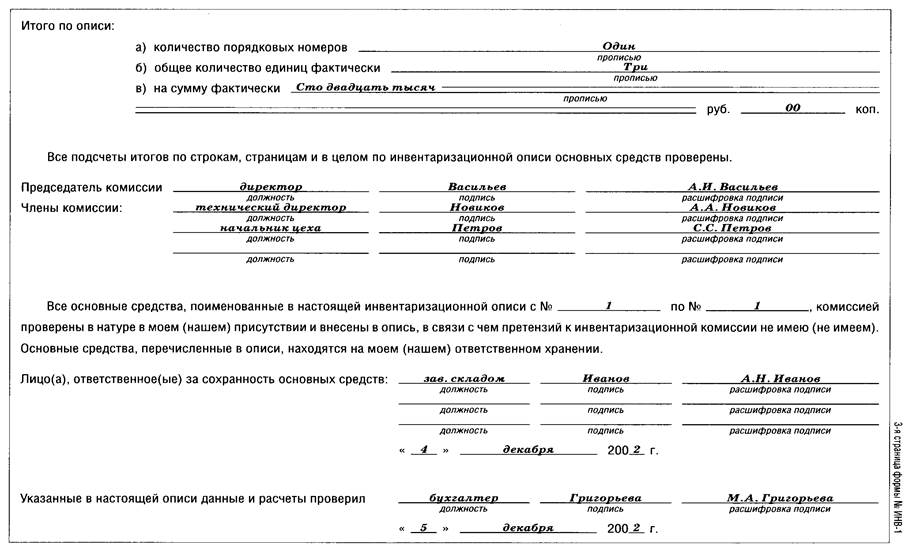

После взаимной сверки и исправления обнаруженных расхождений каждая страница описи-акта подписывается всеми членами комиссии с указанием на каждой странице прописью:

а) числа порядковых номеров товаров других ценностей, помещенных на данной странице;

б) общего количества (в натуральных показателях) всех товаров, записанных на данной странице.

В конце описи-акта, на последней странице, указанные данные записываются отдельно по последней странице и, кроме того, в целом по всей описи-акту.

18. Описи-акты составляются чернилами, шариковой авторучкой или химическим карандашом четко и ясно. Никакие помарки и подчистки не допускаются. Исправления допущенных ошибок должны производиться на всех экземплярах описей-актов путем зачеркивания ошибочных записей и нанесения сверху правильных данных.

Эти исправления обязательно должны быть подписаны всеми членами комиссии.

Все экземпляры описей-актов подписываются всеми членами комиссии, производившими переучет и переоценку ценностей. В конце описей-актов после подведения общих итогов материально ответственные лица дают подписку о принятии на ответственное хранение ценностей в новой оценке.

19. После оформления один экземпляр описи-акта (как контрольный) передается в бухгалтерию вышестоящей организации (если вышестоящая организация находится в другом городе, то контрольный экземпляр описи-акта высылается почтой).

Экземпляр, заполненный материально ответственным лицом, передается в бухгалтерию, где ведется учет предприятия (организации), и один экземпляр оставляется материально ответственному лицу.

В случаях осуществления расчетов с бюджетом один экземпляр описи-акта вместе с необходимыми документами (п. 33) передается финансовому органу (в сроки, предусмотренные п. 33).

20. По получении описей-актов бухгалтерия предприятия или организации (а там, где имеется - экономист по ценам) немедленно проверяет правильность проставленных комиссией прежних (до переоценки) и новых (после переоценки) цен на товары, после чего сличает фактическое наличие товаров по описям-актам с данными бухгалтерского учета (по товарам, по которым этот учет ведется). При этом результаты инвентаризации выводятся в сличительных ведомостях по старым (до переоценки) ценам.

Проверяется также правильность определения стоимости товаров.

На каждой странице инвентаризационной описи-акта должна быть сделана отметка путем наложения специального штампа или записью от руки "Цены и подсчеты проверены" за подписью лица, производившего проверку.

Обнаруженные при проверке описей-актов ошибки в ценах и в стоимости товаров должны быть направлены и оговорены за подписями всех членов комиссии. При этом руководитель предприятия (организации) должен установить, являются ли выявленные неправильности случайными ошибками или были сделаны с целью сокрытия злоупотреблений.

21. После проверки описей-актов бухгалтерия определяет результат инвентаризации и представляет материалы руководителю предприятия (организации).

22. Результаты инвентаризации и переоценки товаров (в необходимых случаях вместе с письменными объяснениями материально ответственных лиц) должны быть рассмотрены и утверждены руководителем предприятия (организации) в двухдневный срок после получения материалов.

23. На основании описей-актов составляется в трех экземплярах (а при отнесении результатов переоценки на расчеты с бюджетом - в четырех экземплярах) сводный акт о результатах переоценки (приложение 2).

Сводные акты о результатах переоценки составляются отдельно:

а) на товары, находящиеся в момент переоценки на складах, базах, в цехах или магазинах данной организации (предприятия);

б) на товары, находящиеся на ответственном хранении у покупателей, - по мере получения от них описей-актов со справкой финоргана, указанной в п. 14 настоящей Инструкции;

в) на товары в пути - по мере их прибытия и переоценки (кроме случаев, предусмотренных во втором абзаце п. 12).

Каждый экземпляр сводного акта подписывается руководителем и главным (старшим) бухгалтером организации (предприятия), и в десятидневный срок после составления высылается по одному экземпляру: вышестоящей организации, местному учреждению Госбанка, кредитующему данную организацию (предприятие), и финансовому органу (в сроки, предусмотренные п. 33) в случаях, если результаты от переоценки отнесены на расчеты с бюджетом. Четвертый экземпляр остается в делах организации (предприятия).

III. Состав комиссии по переоценке24. Руководство переоценкой товаров и контроль за ее проведением возлагаются на руководителей и главных (старших) бухгалтеров предприятий, организаций, которые несут ответственность за своевременное и правильное проведение переоценки.

25. Для проведения переоценки в каждом предприятии, организации (кроме указанных в п. 6 и 7) создается специальная комиссия. Состав комиссии, сроки начала и окончания инвентаризации и переоценки объявляются распоряжением руководителя предприятия, организации, (если он не является материально ответственным лицом) или руководителя, вышестоящей организации (по форме согласно приложению 3).

В крупных предприятиях (базах, складах, магазинах), имеющих несколько отделов (секций), ларьков, палаток, кладовые и обособленные подсобные помещения, может создаваться несколько комиссий по переоценке с таким расчетом, чтобы эти комиссии закончили инвентаризацию и переоценку товаров во всех отделах (секциях), ларьках, палатках, кладовых и подсобных помещениях в установленные сроки.

В отдельных случаях разрешается проведение инвентаризации и переоценки одним и тем же составом комиссии или участие отдельных членов комиссии в переоценке в нескольких отделах (секциях), ларьках, палатках, магазинах, кладовых и обособленных помещениях этих предприятий, но при обязательном условии проведения соответствующих работ не одновременно, а в разное время и при условии опечатания (опломбирования) их по окончании работы до момента начала переоценки. Опечатание (опломбирование) производится материально ответственным лицом и одним из членов комиссии, о чем составляется акт. В организациях потребкооперации опечатание (опломбирование) производится представителем правления райпотребсоюза (потребительского общества), о чем также составляется акт совместно с материально ответственным лицом.

Для работы по переоценке торговые точки вскрываются комиссией, и на описи-акте переоценки делается отметка о снятии пломбы. По окончании переоценки указанные торговые точки вновь опечатываются (пломбируются) комиссией, и об этом составляется акт (или делается отметка на описи-акте инвентаризации). Комиссия приступает к работе в следующей торговой точке.

Если опломбировать помещение не представляется возможным, то для инвентаризации товаров у каждого материально ответственного лица должна создаваться отдельная комиссия.

26. Для проведения переоценки товаров комиссии создаются в следующем составе:

а) председатель комиссии - руководитель предприятия (организации), в котором производится переоценка, или его заместитель, если они не являются материально ответственными лицами. Если руководитель предприятия (организации) или его заместитель являются материально ответственными лицами, то председателем комиссии назначается представитель вышестоящей организации;

б) материально ответственное лицо;

в) счетный работник.

Если результаты переоценки товаров подлежат возмещению из бюджета (или взносу в бюджет), в комиссии по переоценке должен принимать участие представитель исполкома местного Совета депутатов трудящихся, в районе деятельности которого находится торговое предприятие. Представителем исполкома может быть работник любого предприятия (организации), кроме работника того предприятия (организации), в котором производится переоценка товаров. Для участия в переоценке товаров представитель должен иметь полномочия (удостоверение) от исполкома местного Совета депутатов трудящихся, при наличии которого руководитель торгующей организации включает его в состав комиссии по переоценке.

В необходимых случаях для участия в инвентаризации и переоценке приглашаются специалисты-товароведы.

Отсутствие хотя бы одного члена комиссии при проведении переоценки влечет за собой признание результатов инвентаризации и переоценки недействительными.

Примечания: 1) если в состав торга, треста, комбината, отдела или управления рабочего снабжения, объединения, фирмы, конторы, отделения или иной хозорганизации входят торговые предприятия, руководители которых являются материально ответственными лицами, председателем комиссии по переоценке должен быть назначен представитель этой организации (торга, треста и т.д. в том числе специалисты - работники подведомственных предприятий);

3) в потребительских обществах, а также в торговой сети и на складах потребсоюзов председателями комиссий для проведения инвентаризации и переоценки могут назначаться члены правления потребительского общества (потребсоюза), заместители директоров баз, главные (старшие) бухгалтеры и их заместители, экономисты, товароведы этих и вышестоящих организаций, инструкторы, инспекторы, ревизоры, а также председатели или члены контрольно-ревизионных комиссий, комиссий кооперативного контроля за работой розничных торговых предприятий, предприятий общественного питания, производственных предприятий;

3) в тех случаях, когда количество счетных работников данной организации (предприятия) недостаточно для того, чтобы обеспечить их участие в комиссиях по переоценке товаров, функции счетных работников могут с разрешения руководителя организации (предприятии) выполнять другие работники данной организации (зкономисты, плановики, статистики, калькуляторы, товароведы, инспекторы, инструкторы, кассиры, ревизоры, инвентаризаторы) или же счетные работники других организаций при наличии у них официального разрешения с места работы за участие в работе комиссии по переоценке товаров, а также члены потребительского общества;

4) в крупных предприятиях (базах, складах, магазинах, фабриках-кухнях, ресторанах и др.), имеющих несколько отделов (секций), ларьков, палаток, кладовые и обособленные подсобные помещения, в тех случаях, когда для проведения в них переоценки создается несколько комиссий, председателями комиссий наряду с руководителем предприятия и его заместителем могут назначаться и другие представители администрации, не являющиеся материально ответственными лицами того отдела (секции), где производится переоценка:

5) в торговых предприятиях и предприятиях общественного питания, находящихся в поездах (в вагонах-ресторанах, купе-буфетах) и на судах, в комиссии для проведения переоценки вместо представители исполкома местного Совета депутатов трудящихся назначается представитель профорганизации поезда (судна), а в случае невозможности командирования для участия в инвентаризации представителя вышестоящей организации председателем комиссии может быть начальник поезда, капитан судна или лица, ими уполномоченные. В торговых предприятиях, находящихся на рыболовецких судах, вместо представителя профорганизации судна в состав комиссии может назначаться представитель базового комитета профсоюза;

6) в предприятиях и организациях, расположенных в закрытых лагерях и отдаленных гарнизонах, членом комиссии вместо представителя исполкома местного Совета депутатов трудящихся назначается представитель администрации лагеря или командования гарнизона;

7) при переоценке товаров, находящихся на дату переоценки в пути, при условии, если переоценка производится по мере поступления товаров, представитель исполкома местного Совета депутатов трудящихся, а также представитель вышестоящей организации в состав комиссии по переоценке могут не включаться;

8) в тех случаях, когда по местным условиям выделение в состав комиссии по переоценке представителя вышестоящей организации является затруднительным, проведение переоценки товаров может осуществляться комиссией без этого представителя, но с обязательным участием представителя исполкома местного Совета депутатов трудящихся;

9) в состав комиссий по переоценке следует включать опытных работников, хорошо знающих товары и первичный учет, а также представителей комиссии общественного контроля и групп и постов народного контроля;

10) в предприятиях и организациях, производящих переоценку товаров с разрешения вышестоящих организаций по данным бухгалтерского учета, сверенным с данными материально ответственных лиц, участие и комиссии представителя исполкома местного Совета депутатов трудящихся необязательно.

27. Комиссии несут ответственность за своевременность проведения инвентаризации и переоценки; за полноту и точность внесенных в описи-акты данных о переоцениваемых товарах по их фактическим остаткам в натуре, а в соответствующих случаях - по проверенным данным бухгалтерского учета; за правильность указания цен на товары; за точность подсчета сумм за правильность оформления материалов инвентаризации и переоценки.

Руководители и главные (старшие) бухгалтеры предприятий, в которых производится переоценка товаров, обязаны перед началом работы по переоценке проинструктировать членов комиссии об их обязанностях и ответственности за качественное проведение переоценки. В необходимых случаях финансовые органы могут принимать участие в проведении инструктажа по переоценке товаров.

IV. Порядок расчетов по результатам переоценки товаров и отражения их в учете28. При изменении розничных цен по решениям Совета Министров СССР переоценка товаров производится в соответствии с указаниями, издаваемыми совместно Государственным комитетом цен Совета Министров СССР, Министерством финансов СССР и Министерством торговли СССР.

Сумма уценки возмещается из союзного бюджета, а сумма дооценки вносится в союзный бюджет при наличии соответствующего решения Совета Министров СССР. В тех случаях, когда Советы Министров республик, исполкомы Советов депутатов трудящихся производят в пределах их компетенции снижение розничных цен на отдельные товары, уменьшение доходов у выпускающих эти товары предприятий независимо от их подчиненности, а также потери от переоценки остатков этих товаров в торговых организациях возмещаются за счет государственных бюджетов соответствующих союзных республик.

Расчеты по переоценке за счет средств союзного бюджета производятся в соответствии с указаниями Министерства финансов СССР; расчеты по переоценке за счет средств республиканских бюджетов производятся в соответствии с указаниями министерств финансов союзных республик. При отсутствии таких указаний суммы от переоценки относятся на результаты деятельности предприятий и организаций в порядке, который изложен ниже (п. 30).

29. Расчеты с бюджетом по переоценке товаров производятся либо непосредственно предприятием и организацией, если они имеют свой расчетный счет в учреждении Госбанка, либо соответствующей вышестоящей организацией, на балансе которой они числятся.

При наличии указаний о проведения расчетов по результатам переоценки за счет бюджета суммы переоценки относятся:

а) у производственных предприятий и у оптово-сбытовых организаций, кроме организаций, уплачивающих налог с оборота по переоцениваемым товарам по среднему проценту с исчислением налоговых разниц при поступлении товаров, а также кроме специализированных оптовых организаций "торгодежды", "галантереи", "культторга" и "хозторга", "обувьторга" (по резиновой обуви) и других, получающих товары по розничным ценам:

по остаткам товаров в пределах нормативов собственных оборотных средств - на изменение нормативов и уставного (основного) фонда. Дооценка незаполненной части нормативов не производятся;

в пределах нормативного остатка в части, соответствующей сумме банковского кредита по обороту товаров (контрольной цифре кредитования), - на расчеты с бюджетом;

по остаткам товарно-материальных ценностей, прокредитованных банком по товарообороту у снабженческо-сбытовых, оптово-сбытовых и других организаций, - на расчеты с бюджетом;

по сверхнормативным остаткам: в прокредитованной части товарно-материальных ценностей - на расчеты с бюджетом, а в непрокредитованной части переоцениваемых товарно-материальных ценностей: сумма уценки - на счет прибылей и убытков текущего года, сумма дооценки - на расчеты с бюджетом.

В таком же порядке проводятся расчеты по результатам переоценки в строительных организациях, за исключением того, что результаты от переоценки нормируемых товарно-материальных ценностей относятся:

в пределах нормативов, покрываемых собственными оборотными средствами, - на изменение нормативов и уставного фонда данной строительной организации;

в пределах нормативов, покрываемых авансами заказчиков, - на изменение задолженности по авансам.

Стройки относят суммы от переоценки товаров соответственно на уменьшение (увеличение) финансирования капитального строительства;

б) у специализированных оптовых организаций министерств торговли союзных республик, уплачивающих налог с оборота по среднему проценту с регулированием при поступлении товаров на склад методом налоговых разниц, производятся перерасчеты с бюджетом по налоговой разнице по остаткам переоцениваемых товаров на дату переоценки. Исчисленные суммы налоговой разницы учитываются в очередных платежах по налогу с оборота не позднее месячного срока со дня проведения переоценки.

Исчисление сумм налоговой разницы "к зачету" (или "к доплате") по остаткам переоцениваемых товаров производится следующим образом (условный пример):

N строки В случае снижения цен В случае повышения ценСтоимость переоцениваемых товаров по прежним розничным ценам

100 тыс. руб. 100 тыс. руб. - 4,0 тыс. руб. + 4,0 тыс. руб.Сумма налоговой разницы, подлежащая зачету (доплате) в платежи налога с оборота (стр. 3 - стр. 5)

- 16,0 тыс. руб. + 16,0 тыс. руб.в) у розничных торговых организаций, в предприятиях общественного питания, а также у специализированных оптовых организаций "торгодежды", "галантерей", "культторга", "хозторга" и "обувьторга" (по резиновой обуви) и в других организациях, получающих товары по розничным ценам для продажи их в розничной сети, - полностью на расчеты с бюджетом.

На расчеты с бюджетом относится также сумма переоценки товаров в подсобных производственных мастерских (предприятиях), не переведенных на хозяйственный расчет и состоящих на балансах торговых предприятий и предприятий общественного питания государственных, кооперативных и общественных организаций.

Примечание. По остаткам сельскохозяйственных продуктов, закупленных организациями потребкооперации по ценам согласно договоренности или на действующих комиссионных началах для продажи в городах по ценам, сложившимся на местном рынке, а также по выработанным из них товарам расчеты с бюджетом по переоценке не производятся независимо от того, были ли указанные выше продукты (или выработанные на них товары) закуплены данной кооперативной организацией или другой организацией системы потребкооперации.

30. При переоценке товаров, по которой не имеется указаний Министерства финансов СССР об отнесении результатов переоценки на расчеты с бюджетом (кроме организаций, указанных в литере "б" п. 29), суммы переоценки остатков товаров относятся:

в пределах норматива собственных оборотных средств - на изменение норматива и уставного (основного) фонда;

по остаткам товаров, прокредитованным и сверхнормативным не прокредитованным банком, - на счет прибылей и убытков.

Предприятия и организации, кредитующиеся по товарообороту, а также предприятия и организации общественного питания относят всю сумму переоценки остатков товаров на счет прибылей и убытков.

Примечание. По остаткам сельскохозяйственных продуктов, закупленных союзных республик, уплачивающие налог с оборота по среднему проценту с регулированием платежей методом налоговой разницы, в случаях, предусмотренных настоящим пунктом, относят результаты переоценки на расчеты с бюджетом в порядке, указанном в литере "б" п. 29.

31. Распределение сумм уценки (дооценки) производственными предприятиями и оптово-сбытовыми организациями производится по каждой балансовой статье, а при наличии утвержденных нормативов по группам (видам) материалов и товаров - по каждой нормируемой группе (виду) товаров в соответствии с формой N 4 (приложение 4).

По каждой балансовой статье, группе (виду) товаров определяется процентное отношение суммы уценки (дооценки) к балансовой стоимости до переоценки. Исходя из этого процента определяются суммы уценки, возмещаемые за счет соответствующих источников (или суммы дооценки, распределяемые по отдельным направлениям).

Если у предприятий и хозяйственных организаций переоцениваемые товары не нормируются отдельно, сумма их переоценки распределяется пропорционально балансовой стоимости на дату переоценки в пределах норматива собственных оборотных средств и сверхнормативных остатков нормируемых товаров, как прокредитованных, так и не прокредитованных учреждениями банков, в состав которых входят переоцениваемые товары.

32. В тех случаях, когда у предприятий и хозяйственных организаций имеет место одновременно уценка одних товаров и дооценка других, то для отражения результатов переоценки по балансу суммы уценки и дооценки сальдируются (по каждой балансовой статье и нормируемой группе (виду) ценностей в целом).

Расчеты с бюджетом по суммам уценки и дооценки осуществляются раздельно, и поэтому результаты переоценки для расчетов с бюджетом не сальдируются.

33. Предприятия и организации, у которых суммы изменения розничных цен относятся на расчеты с бюджетом, представляют в двухмесячный срок, а в районах Крайнего Севера, горных и отдаленных районах - в трехмесячный срок финансовым органам по месту своего нахождения следующие документы:

заявление (письмо) с просьбой о выплате средств из бюджета (или зачислении сумм дооценки в доход бюджета) с указанием расчетного счета предприятия (организации) в учреждения Госбанка, в котором он находится;

сводный акт о результатах переоценки товаров;

инвентаризационные описи-акты переоценки;

распоряжение по торгующей организации о проведении инвентаризации и переоценки;

удостоверение на участие в переоценке представителя исполкома местного Совета депутатов трудящихся.

В соответствующих случаях финансовым органам представляются все необходимые материалы и расчеты (например, при переоценке товаров в пути, находящихся на ответственном хранении, сведения по составу комиссии и т.д.), а также даются дополнительные объяснения.

Примечание. Трехмесячный срок устанавливается для организаций и предприятий, находящихся в районах Крайнего Севера, горных и отдаленных районах, независимо от того, что расчеты по переоценке осуществляются их вышестоящими организациями, которые не находятся в этих же районах.

Льготные сроки для представления документов и осуществления расчетов с бюджетом по переоценке распространяются на предприятия и организации, расположенные в районах, списки которых приведены в приложениях 7 и 8 к инструкции Госкомитета цен Совета Министров СССР от 1 июня 1967 г. N 400 "О порядке применения торговых и оптово-сбытовых скидок на товары народного потребления".

В случаях если товары, находящиеся на дату переоценки в пути, получены предприятием (организацией) после истечения двух месяцев со дня изменения цен, акты на возмещение из бюджета сумм уценки товаров должны быть представлены финорганам не позднее месячного срока со дня оприходования (приемки) товаров. К актам прилагаются справка о дате получения товаров и перечень платежных требований на эти товары.

По окончании года, 31 декабря, прекращается возмещение за счет бюджета сумм уценки товаров по переоценке, производившейся в истекшем году, кроме случаев, когда изменение розничных цен происходит в четвертом квартале и срок возмещения уценки переходит на следующий год. В этих случаях выплата сумм из бюджета производится как в текущем, так и в следующем календарном году с соблюдением установленных настоящей Инструкцией сроков.

34. Производственные предприятия, находящиеся на самостоятельном балансе и имеющие расчетные счета в Госбанке, в случаях, когда суммы от переоценки остатков товаров, прокредитованных банком, относятся на расчеты с бюджетом, включают в форму N 2 "Сводный акт о результатах переоценки товаров" (приложение 2) также товары и другие ценности, учитываемые по розничным ценам, но не подлежащие переоценке.

Эти товары и другие материальные ценности показываются в "Сводном акте" (форма N 2) общей суммой по отдельной строке.

Указанные предприятия одновременно со сводными актами представляют финорганам и учреждениям банка по месту своего нахождения расчет по форме, приведенной в приложении 4 к настоящей Инструкции, для расчетов с бюджетом по переоценке остатков товаров. В этот расчет включаются все нормируемые товары как подлежащие, так и не подлежащие переоценке. Суммы от переоценки сверхнормативных остатков товаров, прокредитованных банком, определяются по группам (видам) этих товаров, для которых установлены отдельные нормативы.

К расчету производственного предприятия должна быть приложена копия выписки учреждения банка из лицевого счета о сумме задолженности банку по ссудам в разрезе отдельных видов ссуд.

35. Суммы разницы от переоценки товаров в связи с изменением государственных розничных цен в бухгалтерском учете торговых организаций отражаются на счете "Переоценка товарно-материальных ценностей" в корреспонденции с соответствующими счетами, на которых учитываются ценности, подвергшиеся переоценке, и в балансах этих организаций показываются по статье того же наименования (в балансах на первое число месяца, следующего после проведения переоценки. Например, при изменении розничных цен на 1 октября результаты отражаются в балансе, составленном на 1 ноября).

При переоценке товаров на 1 января заключительные бухгалтерские балансы на 1 января составляются без отражения в них сумм переоценки товаров на эту дату. В этих случаях переоценка товаров (включая товары в пути, числящиеся по балансу на 1 января) отражается во вступительных балансах. Суммы уценки (дооценки) товаров, находившихся на 1 января в пути, но не числившихся по балансу на эту дату, отражаются в текущем бухгалтерском учете и в балансах на первое число месяца, следующего после их поступления.

При переоценке товаров на 1 января нормативы оборотных средств на начало года показываются во вступительном балансе с учетом переоценки (за вычетом уценки или с добавлением дооценки).

Изменение нормативов оборотных средств в связи с переоценкой ценностей на другие даты производится одновременно с отражением в балансах сумм переоценки.

Справки о произведенной переоценке товаров даются ежеквартально по установленной форме в приложениях к балансу.

Отражение в бухгалтерском учете и отчетности сумм разниц от переоценки товаров в других предприятиях и организациях производятся в порядке, устанавливаемом министерствами и ведомствами, применительно к указанному для государственных торговых организаций.

36. Суммы переоценки, связанные с расчетами с банком по ссудам или расчетами с бюджетом, должны отражаться в бухгалтерском учете предприятий и хозяйственных организаций на счетах, учитывающих эти расчеты, на основании полученных выписок от учреждений банков об изменении выданных ими кредитов или о перечислении причитающихся сумм в доход бюджета.

Предприятия и хозяйственные организации, не имеющие таких операций, отражают суммы уценки (дооценки) в бухгалтерском учете после составления актов и отчетов о переоценке и утверждения результатов переоценки руководителем предприятия (организации).

V. Обязанности финансовых органов по контролю за осуществлением расчетов с бюджетом37. Финансовые органы при отнесении результатов переоценки на расчеты с бюджетом осуществляют в выборочном порядке оперативный контроль за правильностью инвентаризации и переоценки товаров в ходе проведения этой работы торгующими организациями накануне дня введения новых розничных цен, а также в последующие дни. При этом обращается особое внимание на тождественность данных описей-актов переоценки об остатках переоцениваемых товаров с их фактическим наличием, а также на соблюдение всех требований к проведению переоценки, установленных настоящей Инструкцией.

Примечание. Оперативный контроль за нехозрасчетной торговой сетью, расположенной в нескольких областях и районах, осуществляется финорганами по месту нахождения этой сети. Результаты проверок сообщаются финоргану по месту нахождения вышестоящей организации, на балансе которой числятся нехозрасчетные торговые предприятия.

По получении от торгующих организаций документов финансовые органы обязаны проверить, подлежат ли возмещению из бюджета (взносу в бюджет) суммы уценки (дооценки) от переоценки товаров данному предприятию (организации), правильность представленных им для расчетов с бюджетом описей-актов, сводных актов и расчетов.

Финорганы должны проверять соответствие сводных актов инвентаризационным описям-актам, правильность прежних и новых цен, правильность исчисления сумм разницы в ценах, соблюдение установленных настоящей Инструкцией правил составления и оформления описей-актов и сводных актов переоценки.

При проверке необходимо установить:

соответствует ли состав комиссии, проводившей переоценку, требованиям, предусмотренным настоящей Инструкцией, правильно ли записан состав комиссии в инвентаризационной описи-акте;

правильность составления описи-акта по установленной форме;

своевременность проведения переоценки товаров в данном предприятии или организации;

правильность применения к товарам, указанным в описях-актах, прежних и новых розничных цен согласно прейскурантам. Указанные в описях-актах цены должны подтверждаться ссылками на номер и страницу прейскуранта розничных цен, где этот товар записан, а также указанием присвоенных этому товару по прейскуранту наименования, артикула, сорта, размера, расфасовки его.

При наличии товаров, цены на которые были утверждены исполкомами местных Советов депутатов трудящихся, проверку правильности прежних цен следует производить по прейскурантам, издаваемым местными органами ценообразования, или по бюллетеням цен, издаваемым Госкомитетом цен Совета Министров СССР.

Проверка правильности указания ранее действовавшей розничной цены и вновь установленной цены является основной в определении суммы переоценки товаров, и поэтому только при полном совпадении реквизитов товаров, указанных в описях-актах, с реквизитами по прейскурантам можно считать, что цены применены правильно;

правильность арифметического исчисления результатов переоценки товаров, подлежащих отнесению на расчеты с бюджетом.

38. Если в процессе переоценки комиссией были допущены исправления наименования товара или его артикула, сорта, цены, количества, времени проведения переоценки, то такие оговорки принимаются финорганами лишь при наличии подписи под ними всего состава комиссии.

39. При проверке актов переоценки товаров на оптовых базах и складах, в которых ведется не только суммовой в денежном выражении, но и количественный учет товаров, необходимо сверять количество переоцениваемых товаров по акту с данными бухгалтерского учета.

40. При проверке актов переоценки товаров в производственных предприятиях (в случаях производства ими расчетов с бюджетом) необходимо также:

тщательно проверить правильность определения предприятием количества подлежащего переоценке сырья, затраченного на выработку готовых изделий, полуфабрикатов и находящегося в незавершенном производстве; при этом следует иметь в виду, что количество этого сырья должно быть исчислено по отчетным нормам расхода его, но в пределах плановых норм.

При проверке определения размера остатков товаров, прокредитованных банком, проверить правильность отнесения на отдельные статьи баланса стоимости товарно-материальных ценностей. При этом следует иметь в виду, что поскольку ссуды банка обычно выдаются по сырью, при определении размера остатков товаров, прокредитованных банком, необходимо принимать во внимание сырье, израсходованное на производство готовой продукции, полуфабрикатов и находящееся в незавершенном производстве, ни в коем случае не объединяя его с сырьем на складе.

41. Если при проверке инвентаризационных описей-актов экономист финансового органа выявляет ошибки в применении цен, он должен поставить об этом в известность руководителя торгующей организации. О выявленных ошибках в применении цен и определении сумм переоценки следует сообщить также учреждениям Госбанка и органам ценообразования. При этом по товарам, по которым в описях-актах были применены неправильные розничные цены, суммы уценки из бюджета не возмещаются.

42. Акты, составленные неправомочными комиссиями, а также акты, не имеющие всех предусмотренных формой показателей, характеризующих переоцениваемый товар, финорганами к рассмотрению приниматься не должны.

При несоответствии наименования, сорта, артикула или марки переоцениваемого товара по описи-акту инвентаризации аналогичным показателям во вновь введенных прейскурантах розничных цен суммы уценки по такому товару из бюджета не возмещаются.

Сокращение наименований товаров в описях-актах инвентаризации и переоценки не может служить основанием для отказа в возмещении сумм уценки при наличии в актах артикулов старых и новых прейскурантов, номеров (позиций) товаров по прейскурантам, сортов, цен.

43. После проверки экономистом (старшим экономистом) финансового органа сводных актов о переоценке и других документов предприятий и организаций, результаты переоценки, которые должны быть отнесены на расчеты с бюджетом, утверждаются руководителем финоргана. Описи-акты, сводные акты и другие документы после их проверки остаются в делах финорганов.

44. В случаях когда имеется указание Министерства финансов СССР о возмещении сумм уценки из бюджета, финансовый орган после проверки описей-актов, сводного акта и расчета о распределении сумм переоценки, согласования с учреждением банка правильности определения сумм прокредитованных банком товарно-материальных ценностей выписывает расчетные чеки на возмещение за счет средств союзного бюджета суммы от переоценки по разделу 221 "Разные выплаты" классификации расходов союзного бюджета по специально открываемому для этих целей параграфу.

45. В случае когда имеется указание об отнесении сумм дооценки товаров на расчеты с бюджетом, суммы дооценки вносятся в доход бюджета в течение месяца, а в районах Крайнего Севера, горных и отдаленных районах - не позднее двух месяцев со дня введения новых цен.

Суммы дооценки зачисляются в доход союзного бюджета по разделу 19 классификации "Поступления от переоценки остатков товаров" и отражаются по специально открываемому для этих целей параграфу.

С предприятий и организаций, которыми не будут своевременно перечислены в бюджет суммы дооценки товаров, взыскивается пеня в размере 0,05% за каждый календарный день просрочки уплаты (включая день уплаты) с зачислением на тот раздел и параграф бюджета, куда зачислялись суммы дооценки.

46. В случаях выявления излишне выплаченных из бюджета сумм уценки товаров эти суммы должны быть взысканы в бюджет с зачислением их по тому разделу и параграфу классификации бюджета, по которым производилась эта выплата. Если предприятие (организация) внесло в бюджет сумму дооценки в меньшем размере, чем следовало, недовнесенные суммы должны быть взысканы в бюджет.

47. Проверка финорганами описей-актов, сводных актов и расчетов, а также выписка чеков на возмещение сумм уценки должны быть произведены в течение одного месяца со дня представления в финансовый орган сводного акта о переоценке товаров.

48. Суммы уценки товаров по предприятиям (организациям), кредитующимся под товары в Госбанке, должны направляться финансовыми органами на погашение ссуд Госбанка. Обращение взыскания недоимок по налогам и неналоговым платежам предприятий (организаций), получающих возмещение из бюджета по переоценке, на суммы возмещаемой уценки допускается в порядке установленной очередности платежей, после погашения ссуд Госбанка, выданных под переоцененные товары.

49. Акты и расчеты, не представленные в финансовые органы в установленные сроки, если имеет место уценка или превышение уценки над дооценкой, финорганами к рассмотрению приниматься не должны. Сроки представления актов и расчетов по уценке продлению не подлежат. В этих случаях суммы уценки товаров распределяются предприятиями и хозяйственными организациями в порядке, указанном в п. 30 настоящей Инструкции.

В случаях когда имеет место дооценка или превышение сумм дооценки над уценкой, акты и расчеты предприятий и хозяйственных организаций, представленные с нарушением установленного срока, финорганами к рассмотрению принимаются, и суммы дооценки взыскиваются в бюджет.

50. Финансовые органы должны вести учет актов уценки товаров и сумм, выплаченных из бюджета по этим актам, в книге по форме N 24, предусмотренной инструкцией Министерства финансов СССР от 6 октября 1969 г. N 255 "О ведении в финансовых органах оперативно-бухгалтерского учета государственных доходов".

Учет сумм, причитающихся бюджету по дооценкам товаров, а также сумм дооценок, поступивших в бюджет, по каждой организации ведется на карточках лицевых счетов по форме N 9 (приложение 39 к инструкции Министерства финансов СССР от 6 октября 1969 г. N 255).

51. Министерства финансов союзных и автономных республик, краевые, областные и городские финансовые отделы организуют в течение года со дня проведения переоценки проверку в финансовых органах правильности расчетов с бюджетом по переоценке товаров на предприятиях и в организациях. В необходимых случаях к этой проверке могут привлекаться работники контрольно-ревизионного аппарата.

52. Министерства и ведомства СССР, союзных и автономных республик и их отраслевые (главные) управления, отделы исполкомов краевых, областных и городских (городов республиканского подчинения) Советов депутатов трудящихся, союзы потребительской кооперации и общественные организации:

а) обеспечивают доведение до подчиненных предприятий и заинтересованных организаций настоящей Инструкции;

б) дают необходимые указания подведомственным предприятиям и хозяйственным организациям о проведении подготовительных мероприятий, обеспечивающих своевременную, полную и правильную инвентаризацию и переоценку товаров при изменениях розничных цен;

в) организуют в течение года проверку правильности проведения переоценки товаров и отражения в учете результатов переоценки в подчиненных предприятиях и хозяйственных организациях с оформлением в надлежащем порядке результатов проверки актами.

В соответствии с постановлением ЦК КПСС и Совета Министров СССР от 19 мая 1961 г. N 440 и Указом Президиума Верховного Совета СССР от 24 мая 1961 г. лица, виновные в умышленном завышении сумм уценки товаров и занижении сумм дооценки в актах о переоценке, отчетах и балансах, подлежат привлечению к ответственности. При обнаружении таких фактов все организации, рассматривающие указанные документы, должны направлять соответствующие материалы органам прокуратуры.

53. Настоящая инструкция вводится в действие с 1 января 1975 г. С этого же срока считать утратившими силу:

инструкцию Госплана СССР и Министерства финансов СССР от 23 октября 1964 г. N АК-549/330 "О порядке переоценки товарно-материальных ценностей в связи с изменением розничных цен и о расчетах по результатам переоценки";

письмо Министерства финансов СССР от 8 июня 1966 г. N 28-16;

письмо Госплана СССР и Министерства финансов СССР от 5 сентября 1966 г. N 279 "О частичном дополнении и изменении инструкции Госплана СССР и Министерства финансов СССР от 23 октября 1964 г. N АК-549/330 "О порядке переоценки товарно-материальных ценностей в связи с изменением розничных цен и о расчетах по результатам переоценки".

Приложение N 1

к инструкции Министерства

финансов СССР и Госкомитета

цен Совета Министров СССР

от 6 сентября 1974 г.

N 208/10-15/1950

<*> Проставляется на каждой странице и в конце описи-акта.

<**> Проставляется в конце описи-акта.

УКАЗАНИЯ О ПОРЯДКЕ ЗАПОЛНЕНИЯ ИНВЕНТАРИЗАЦИОННОЙ ОПИСИ-АКТАО ПЕРЕОЦЕНКЕ ТОВАРОВ И ДРУГИХ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ФОРМА N 1 - ПРИЛОЖЕНИЕ N 1 К ИНСТРУКЦИИ)

Записи в инвентаризационной описи-акте о переоценке товаров производятся в следующем порядке:

по графам 1 - 9 - указываются номера по порядку, номер прейскуранта, старые и новые номера позиций в прейскурантах, обозначение артикулов, наименование и сорт ценностей;

по графе 10 - количество мест (ящиков, кип, корзин и т.д.);

по графе 11 - расфасовка (вес единицы товара);

по графе 12 - единица измерения (килограммов, метров, штук и т.д.);

по графе 13 - вес брутто в килограммах;

по графе 14 - вес нетто в килограммах или количество единиц;

по графам 15 и 16 - прежняя розничная цена за единицу и стоимость товаров по этим ценам до переоценки;

по графам 17 и 18 - вновь установленные розничные цены за единицу и стоимость ценностей, определенная по этим ценам после переоценки;

по графе 19 - сумма разницы от переоценки ценностей (разность между их стоимостью по прежним (графа 15) и новым (графа 17) розничным ценам).

По товарам, не подлежащим переоценке (но когда они в соответствии с п. 9 настоящей инструкции инвентаризируются), в графах 17 и 18 повторяются действующая розничная цена за единицу и стоимость товара (или других ценностей) по этим ценам (графы 15 и 16), а в графе 19 указывается: "не переоцениваются".

В торговой сети и предприятиях общественного питания потребительской кооперации, находящихся в глубинных районах, форма в необходимых случаях дополняется графами о продажной цене, накидке и наценке на розничные цены и стоимости товаров с учетом этих накидок и наценок.

Приложение N 2

к инструкции Министерства

финансов СССР и Госкомитета

цен Совета Министров СССР

от 6 сентября 1974 г.

N 208/10-15/1950

Приложение N 3

к инструкции Министерства

финансов СССР и Госкомитета

цен Совета Министров СССР

от 6 сентября 1974 г.

N 208/10-15/1950

Приложение N 4

к инструкции Министерства

финансов СССР и Госкомитета

цен Совета Министров СССР

от 6 сентября 1974 г.

N 208/10-15/1950