Категория: Бланки/Образцы

6-НДФЛ не отличается по структуре от обычной декларации - есть титульный лист и два раздела. Смотрите и скачивайте образец заполнения 6-НДФЛ.

Ежеквартальную отчетность 6-НДФЛ ввел Федеральный закон от 02.05.2015 № 113-ФЗ. По нему с 2016 года компании дожны отчитываться не позднее 30 апреля, 31 июля, 31 октября и 1 апреля (скачать Образец заполнения 6-НДФЛ ).

В целом 6-НДФЛ не отличается по структуре от обычной декларации - есть титульный лист с общими сведениями об организации и лист с датами и суммами выплаченных доходов, суммами налога и вычетов.

Ранее налоговики планировали группировать доходы и вычеты по многочисленным кодам. Это вызывало больше всего нареканий у коллег. В окончательном варианте отчета такой разбивки нет - есть лишь общая сумма вычетов и общая сумма доходов. Зато появились строки для НДФЛ с дивидендов, а также для налога, который компания не удержала или вернула. Если компания выплачивала доходы, облагаемые по разным ставкам (например, резидентам и нерезидентам), то для каждой ставки налога надо будет заполнить свой лист отчета.

Заполнять расчет нужно нарастающим итогом с начала года в целых рублях.

Образец заполнения 6-НДФЛ

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Весь 2016 год бухгалтеры задаются вопросом, зачем была придумана форма 6-НДФЛ. Все привыкли, что форма 2-НДФЛ была главной и единственной формой отчета, отражающей учет налога на доходы физических лиц. Но 2-НДФЛ – это история взаимоотношений налогового агента и налогоплательщика, а налоговикам нужен был еще и инструмент отслеживания собственных взаимоотношений с агентами. А нужно – сделано. И – вуаля! – вы уже, чертыхаясь, заполняете новую форму.

Итак, форму 2-НДФЛ с акцентом на правильности расчета и своевременности удержания налога налоговым агентом дополнила форма 6-НДФЛ. Правильно исчисленный и своевременно удержанный налог должен быть в срок, установленный ст.123 НК РФ, перечислен в бюджетную систему Российской Федерации. За неудержание или неперечисление сумм налога установлена ответственность (письмо Мифина №03-02-07/1/8500 от 19.03.2013). Причем, штраф полагается не только за неперечисление, но и за несвоевременное перечисление налога.

Наличие же штрафных санкций подразумевает некие отношения между ИФНС и организациями-налоговыми агентами. Когда будет сдан отчет 6-НДФЛ (отражающий эти отношения) за 4-й квартал и результаты всех четырех отчетов за год сойдутся с годовым отчетом 2-НДФЛ, у бухгалтеров уменьшится число вопросов.

А пока, не дожидаясь 2017 года и сдачи 6-НДФЛ за 4-квартал, эксперты 1С рассмотрят несколько конкретных ситуаций и расскажут, как отражать их в программе «1С:Зарплата и управление персоналом 8» версии 3.1.1 (для простоты восприятия примеры выполнены так, будто других расчетов в программе не было).

Фиксированный авансовый платеж превышает сумму НДФЛ, исчисленную с зарплаты иностранного работника, работающего по найму в российской организации. Как в этом случае следует заполнить 6-НДФЛ?

В соответствии с п.6 ст.227.1 НК РФ, сумма НДФЛ уменьшается на сумму фиксированных авансовых платежей. Если ежемесячный фиксированный платеж превышает сумму НДФЛ, исчисленного с дохода иностранного работника, то налог в бюджет не перечисляется. Такое мнение было сформулировано ФНС в письме № БС-4-11/8718@ от 17.05.2016. Но в соответствии с рекомендациями в письме ФНС № ГД-4-11/14507 от 09.08.16 при формировании отчета 6-НДФЛ в случае, когда к перечислению никакая сумма не подлежит, надо отражать налог на общих основаниях, и указывать нулевую сумму перечисленного НДФЛ.

В форме 6-НДФЛ эта ситуация отражается и в разделе 1 (суммы исчисленного дохода, налога и фиксированного авансового платежа) и в разделе 2 (дата и сумма фактического получения дохода). Поля «Дата удержания налога», «Срок перечисления налога» заполняются датами в соответствии с законодательством, а «Сумма удержанного налога» заполняются нулем.

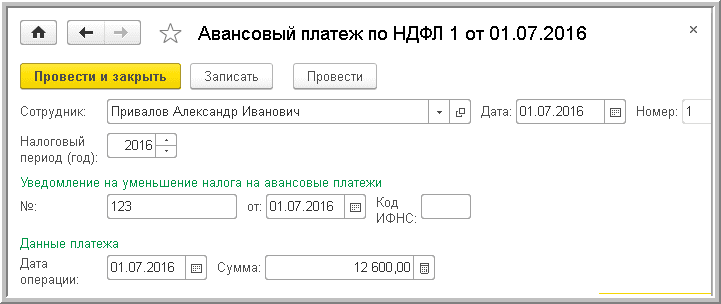

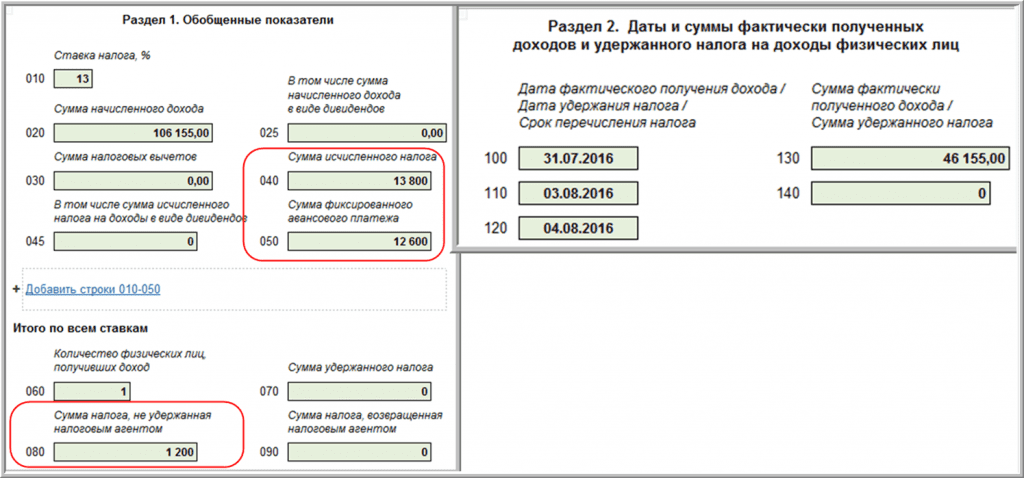

Пример 1. Безвизовый иностранец Привалов А.И. представил уведомление на уменьшение налога на авансовые платежи на сумму 12600 рублей (рис.1). При расчете зарплаты за июль ему был начислен доход – Оплата по окладу в размере 46 155 рублей и исчислен НДФЛ по ставке 13% - 6 000 рублей.

Рис.1 Авансовый платеж по НДФЛ

Авансовый платеж 12 600 рублей превысил сумму исчисленного НДФЛ 6000 рублей и налог не подлежит перечислению.

В разделе 1 отчета за 9 месяцев (рис.2) отражается:

в строке 20 «Сумма исчисленного дохода» - 46 155

в строке 40 «Сумма исчисленного налога» - 6 000

в строке 50 «Сумма фиксированного авансового платежа» - 6 000

Рис.2 разделы 1 и 2

В разделе 2 отчета за 9 месяцев (рис.2) отражается:

По строке 100 «Дата фактического получения дохода» – 31.07.2016;

По строке 110 «Дата удержания налога» – 03.08.2016 в соответствии с правилам ст. 226 НК РФ, удержать НДФЛ с заработной платы следует в день выплаты зарплаты за вторую половину месяца;

По строке 120 «Срок перечисления налога» – не позднее одного дня со дня удержания налога 04.08.2016 ( п. 6 ст. 226 НК РФ);

По строке 130 «Сумма фактически полученного дохода» – 46 155;

По строке 140 «Сумма удержанного налога» – 0.

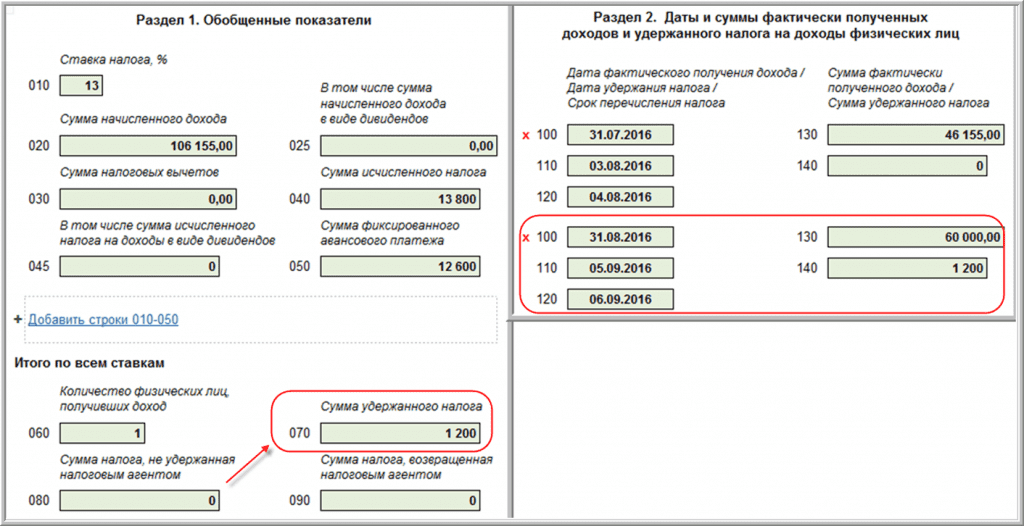

При расчете зарплаты за август сотруднику Привалову А.И. был начислен доход – Оплата по окладу в размере 60 000 рублей и исчислен НДФЛ по ставке 13% - 7 800 рублей. В примере отчет 6-НДФЛ формируется до фактической выплаты дохода сотруднику и перечисления налога.

Остаток авансового платежа налога после того, как было зачтено 6 000 рублей исчисленного в июле НДФЛ, составляет 6 600 рублей (12 600 - 6 000). Перечислить в бюджет следует 1 200 рублей (7 800 – 6 600).

По результатам двух месяцев в разделе 1 отчета за 9 месяцев (рис.3) отражается:

в строке 20 «Сумма исчисленного дохода» - 106 155 (46 155 +60 000)

в строке 40 «Сумма исчисленного налога» - 13 800 (6 000 + 7 800)

в строке 50 «Сумма фиксированного авансового платежа» - 12 600

в строке 80 «Сумма налога, не удержанного налоговым агентом» - 1 200.

Рис.3 Разделы 1 и 2

Так как фактически доход не был получен, то исчисленная в августе зарплата и налог не отражаются в разделе 2 отчета за 9 месяцев.

Раздел 2 при этом содержит информацию только о доходе июля (рис.3).

По строке 100 «Дата фактического получения дохода» – 31.07.2016;

По строке 110 «Дата удержания налога» – 03.08.2016;

По строке 120 «Срок перечисления налога» – 04.08.2016;

По строке 130 «Сумма фактически полученного дохода» – 46 155;

По строке 140 «Сумма удержанного налога» – 0.

Доход, исчисленный в августе в виде Оплаты по окладу в размере 60 000 рублей, выплачен 5 сентября. Теперь после выплаты дохода налог считается удержанным. Поэтому в разделе 1 отчета за 9 месяцев (рис.4) сумма налога из строки 80 «переходит» в строку 70.

В строке 70 указывается «Сумма удержанного налога» - 1 200,

а в строке 80 «Сумма налога, не удержанного налоговым агентом» обнуляется.

Строки 20, 40, 50 не изменились:

в строке 20 «Сумма исчисленного дохода» -106 155 (46 155 + 60 000)

в строке 40 «Сумма исчисленного налога» - 13 800 (6 000 + 7 800)

в строке 50 «Сумма фиксированного авансового платежа» - 12 600.

Рис.4 Разделы 1 и 2

Деньги были перечислены сотруднику 5 сентября, следовательно, удержан НДФЛ. Поэтому в разделе 2 отчета за 9 месяцев добавляется блок, содержащий информацию об августовской зарплате (рис.4).

Во втором блоке раздела 2 отображается:

По строке 100 «Дата фактического получения дохода» – 31.08.2016;

По строке 110 «Дата удержания налога» – 05.09.2016 (в соответствии с правилам ст. 226 НК РФ, удержать НДФЛ с заработной платы следует в день выплаты зарплаты за вторую половину месяца);

По строке 120 «Срок перечисления налога» – 06.09.2016 (согласно п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять НДФЛ, удержанный с заработной платы, не позднее дня, следующего за днем выплаты налогоплательщику дохода);

По строке 130 «Сумма фактически полученного дохода» – 60 000;

По строке 140 «Сумма удержанного налога» – 1 200.

Обратите внимание, что фактическая дата перечисления налога в отчете не отображается.

При проверке отчета ИФНС сравнивает значение строки 120 «Срок перечисления налога» с данными из карточки расчета с бюджетом налогового агента. При возникновении спорных ситуаций и необходимости прилагать платежное подтверждение может оказаться существенным значение поля 107 «Налоговый период» в платежных поручениях по НДФЛ. Законодательство не дает четкого ответа на вопрос о том, что указывать - месяц или точную дату. Во избежание недоразумений можно указывать месяц, как советуют специалисты ФНС в статье «Как заполнять строку 107 в платежках по НДФЛ в 2016 году?» (письмо ФНС от 01.09.2016 № БС-3-11/4028@ ).

В программе «1С:Зарплата и управление персоналом 8» ред.3 есть отчеты Проверка разд.2 6-НДФЛ и Контроль сроков уплаты НДФЛ, которые предназначены для того, чтобы помочь пользователю не ошибиться с датой перечисления налога.

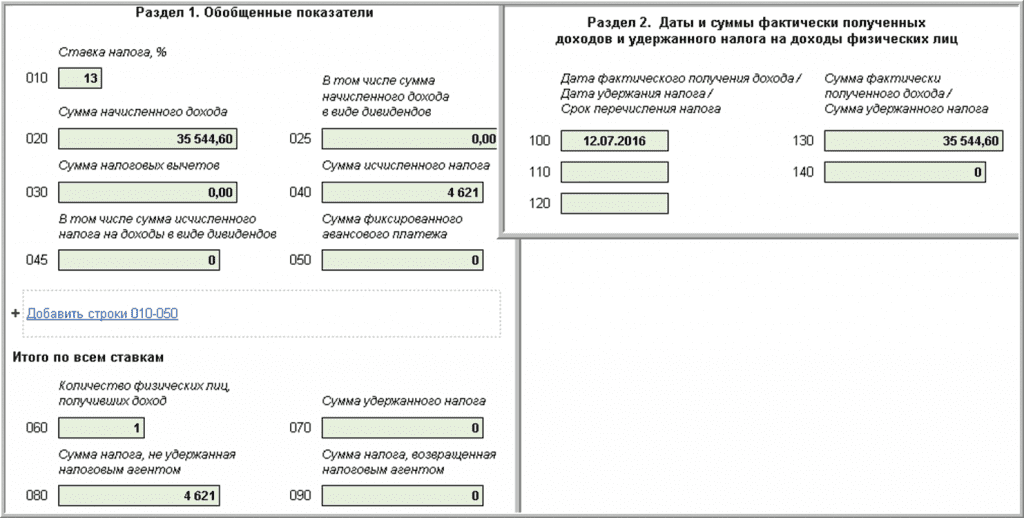

Сотрудник получает зарплату наличными в кассе. После увольнения он не явился за окончательным расчетом. Таким образом, доход сотрудник фактически не получил, исчисленный НДФЛ не был удержан и перечислен. Как в этом случае следует заполнить 6-НДФЛ?

Пример 2. Сотрудник Горбунков С.С. был уволен 12.07.16. При увольнении произведен окончательный расчет - начислена полагающаяся ему заработная плата и компенсация за неиспользованный отпуск в размере 35 544,60 руб. и по ставке 13% исчислен налог 4 621 руб. Но выплата не произведена, налог не удержан и не перечислен.

В разделе 1 отчета за 9 месяцев (рис.5) отражается:

в строке 20 «Сумма исчисленного дохода» - 35 544,60

в строке 40 «Сумма исчисленного налога» - 4 621

и в строке 80 «Сумма налога, не удержанного налоговым агентом» - 4 621.

Рис.5 Разделы 1 и 2

В разделе 2 при этом содержится информация о доходе июля (рис.5).

По строке 100 «Дата фактического получения дохода» – 12.07.2016;

По строке 110 «Дата удержания налога» – пустое поле;

По строке 120 «Срок перечисления налога» – пустое поле;

По строке 130 «Сумма фактически полученного дохода» – 35 544,60;

По строке 140 «Сумма удержанного налога» – 0.

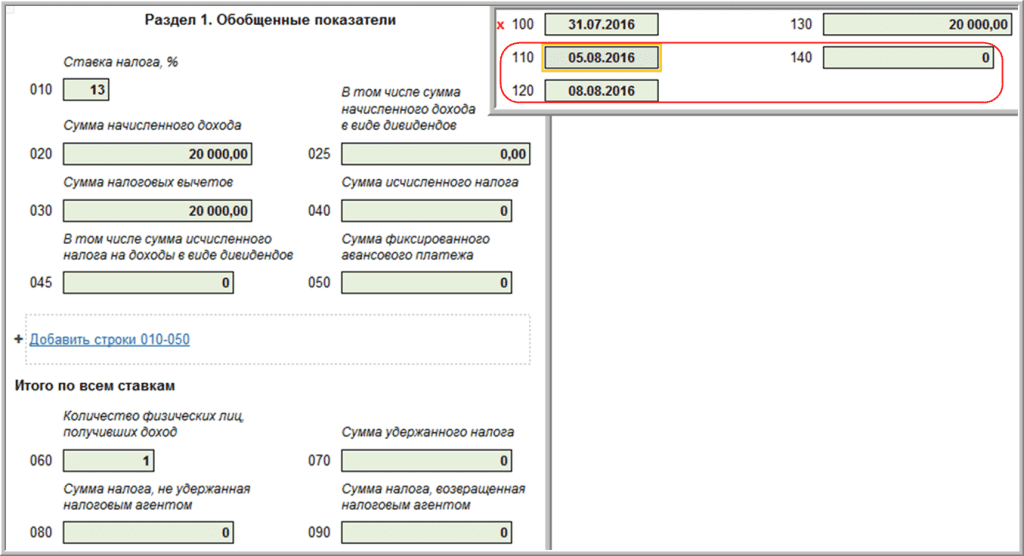

Сотруднику положены вычеты на детей, превышающие величину исчисленного НДФЛ. Как в этом случае следует заполнить 6-НДФЛ?

Подобную ситуацию рассматривает ФНС в письме от 05.08.2016 № ГД-4-11/14373. Но в письме от 09.08.2016 № ГД-4-11/14507 ведомство уточняет, что в случае выплаты дохода, когда налог не подлежал удержанию, так как был исчислен равным 0, ситуация трактуется как удержание и перечисление нулевой суммы налога (аналогично примеру 1).

Пример 3. Сотруднице Ростовой Н.И. положен стандартный налоговый вычет в двойном размере на ребенка-инвалида до 18 лет, при отказе второго родителя от вычета - 24 000 рублей. Заработок сотрудницы в июле составил 20 000 рублей.

Вычет больше полученного дохода, но применяется в размере, не превышающем доход. В разделе 1 отчета за 9 месяцев (рис.6) отражается:

в строке 20 «Сумма исчисленного дохода» - 20 000

в строке 30 «Сумма налоговых вычетов» - 20 000

в строке 40 «Сумма исчисленного налога» - 0

Рис.6 Разделы 1 и 2

В разделе 2 при этом содержится информация о доходе июля (рис.6).

По строке 100 «Дата фактического получения дохода» – 31.07.2016

По строке 110 «Дата удержания налога» – 05.08.2016 (в соответствии с правилам ст. 226 НК РФ, удержать НДФЛ с заработной платы следует в день выплаты зарплаты за вторую половину месяца);

По строке 120 «Срок перечисления налога» – 08.08.2016 (не позднее одного дня со дня даты удержания налога с учетом выходных дней года, согласно п. 6 ст. 226 НК РФ);

По строке 130 «Сумма фактически полученного дохода» – 20 000;

По строке 140 «Сумма удержанного налога» – 0.

Бывший работник организации получил доход в натуральной форме. При этом никаких денежных выплат в текущем году он не получал. Как в этом случае следует заполнить 6-НДФЛ?

Аналогичную ситуацию рассмотрела ФНС РФ в своем письме № БС-4-11/13984 от 01.08.2016.

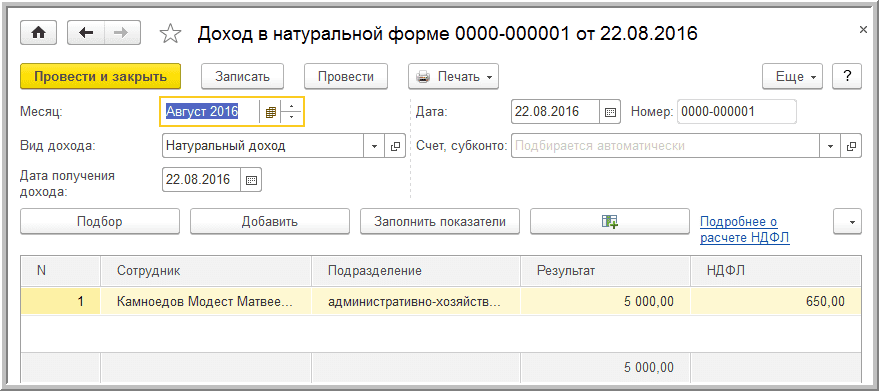

Пример 4. Бывшему сотруднику Камноедову М.М. организация оплатила билеты на проезд в санаторий в размере 5 000 рублей, таким образом у него образовался натуральный доход. Исчисленный НДФЛ 650 рублей удержать невозможно, так как денежных вознаграждений бывшему сотруднику не выплачивается.

В программе 1С:Зарплата и управление персоналом 8» редакции 3 зарегистрирован доход бывшего сотрудника в натуральной форме (рис. 7)

Рис.7 Доход в натуральной форме

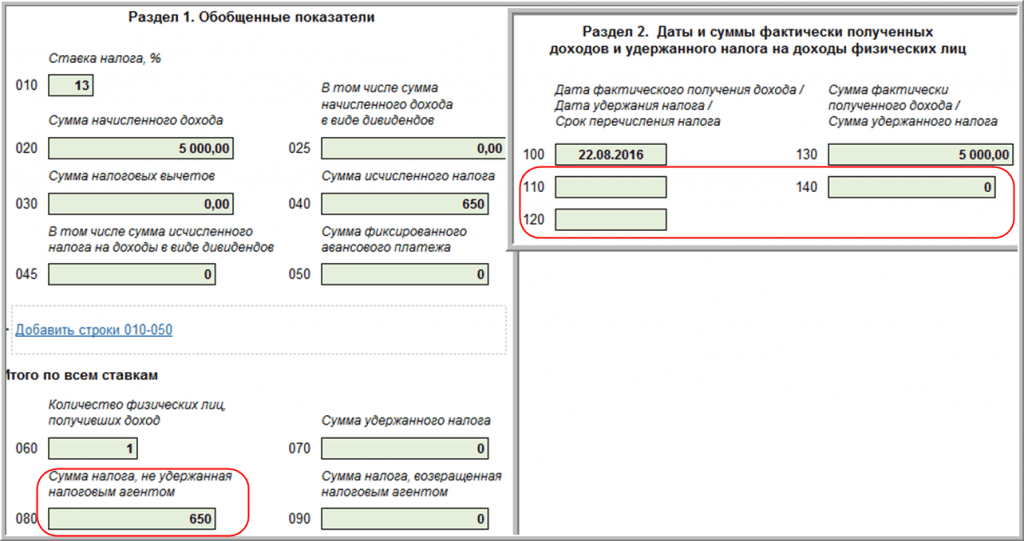

В разделе 1 отчета за 9 месяцев (рис.8) отражается:

в строке 20 «Сумма исчисленного дохода» - 5 000

в строке 40 «Сумма исчисленного налога» - 650

в строке 80 «Сумма налога, не удержанного налоговым агентом» - 650

Рис.8 Разделы 1 и 2

В разделе 2 при этом содержится информация о доходе августа (рис.8).

По строке 100 «Дата фактического получения дохода» – 22.08.2016;

По строке 110 «Дата удержания налога» – пустое поле;

По строке 120 «Срок перечисления налога» – пустое поле;

По строке 130 «Сумма фактически полученного дохода» – 5 000;

По строке 140 «Сумма удержанного налога» – 0.

Сотруднику начислена заработная плата и премия. Выплачены они одновременно, НДФЛ перечислен в тот же день. Как в этом случае следует заполнить 6-НДФЛ?

Существует мнение, что премия - это незарплатный доход. Дата фактического получения зарплаты – последний день месяца (п. 2 ст. 223 НК РФ), а для иного дохода, например, в виде премии — день выдачи (п. 1 ст. 223 НК РФ ).

ФНС РФ в своем письме № БС-4-11/10169@ от 08.06.2016 говорит, что, считая премию незарплатным доходом, в отчете 6-НДФЛ ее следует указывать отдельным от зарплаты блоком, так как различаются значения по строке 100 «дата фактического получения дохода».

Если пользователь программы «1С:Зарплата и управление персоналом 8» ред.3 намерен выделить премию как иной доход, то в плане видов расчета Начисления для премии нужно изменить код дохода с установленного по умолчанию «2000» на «4800».

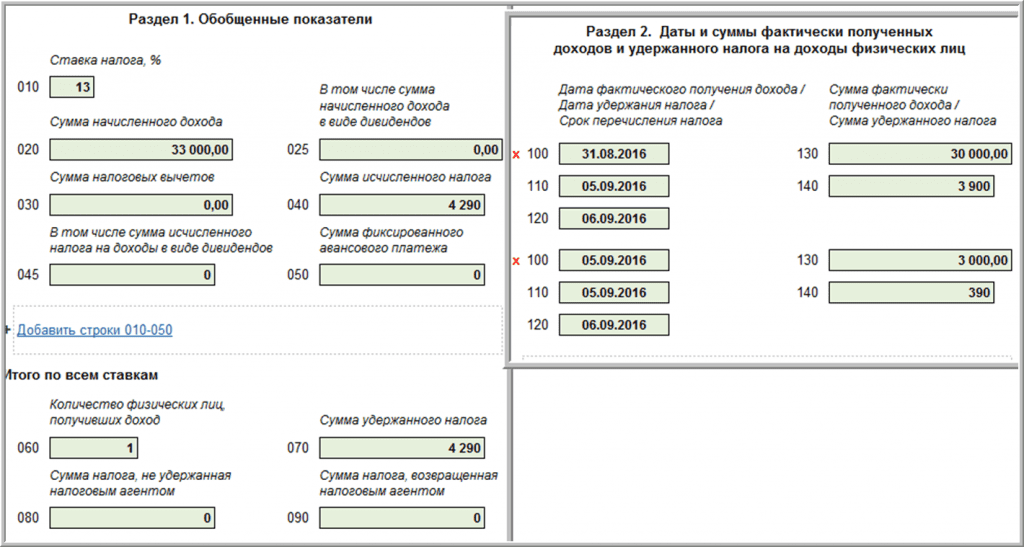

Пример 5. Сотруднику Невструеву Я.П. начислена заработная плата 30 000 рублей и премия в размере 3 000 рублей, выплачиваемая вместе с зарплатой за вторую половину месяца. Как в этом случае следует заполнить 6-НДФЛ?

В разделе 1 отчета за 9 месяцев (рис.9) отражается:

в строке 20 «Сумма исчисленного дохода» - 33 000

в строке 40 «Сумма исчисленного налога» - 4250

в строке 70 «Сумма удержанного налога» - 4250

Рис.9 Разделы 1 и 2

В разделе 2 при этом содержится два отдельных блока о зарплате и премии (рис.9).

В блоке о зарплате:

По строке 100 «Дата фактического получения дохода» – 31.08.2016;

По строке 110 «Дата удержания налога» – 05.09.2016;

По строке 120 «Срок перечисления налога» – 06.09.2016;

По строке 130 «Сумма фактически полученного дохода» – 30 000;

По строке 140 «Сумма удержанного налога» – 3 900.

В блоке о премии:

Дата фактического получения дохода по строке 100 совпадает с «Датой удержания налога» по строке 110 – 05.09.2016;

По строке 120 «Срок перечисления налога» – 06.09.2016;

По строке 130 «Сумма фактически полученного дохода» – 3 000;

По строке 140 «Сумма удержанного налога» – 390.

Наверняка, у бухгалтеров будет еще немало вопросов по новой форме 6-НДФЛ, которые разъяснят специалисты ФНС РФ. Соответствующие изменения будут вноситься и в программу «1С:Зарплата и управление персоналом 8». Поэтому рекомендуем следить за обновлениями и регулярно их выполнять.

Напоминаем: отчет 6-НДФЛ за 9 месяцев следует сдать не позднее 31 октября 2016 года.

Неизвестный пользователь 06.10.2016

Хоть где-то наконец прочитала объяснение, зачем нужна эта идиотская форма! За это спасибо. Но есть вопрос ФНС не изменит ничего? Отчетность сдавать будем так, как у ввас написано или может что-то поменяться и в программе?

Неизвестный пользователь 07.10.2016

Неисповедимы пути ФНС, кто же вам скажет точно, что они еще могут придумать?!

Молодец, автор! Повеселил хотя бы фамилиями в примерах. Приятно видеть, что хоть кто-то еще в этой стране читает книги. -)

Неизвестный пользователь 11.10.2016

почему же журнал "упрощенка" разъясняет заполнение строки 80, где налог не удержан, как сумму которую мы не можем удержать в принципе, например с натурального дохода, а здесь вы показываете что это налог с сумм за сентябрь, выплаченых в октябре, кому верить?

Редакция БУХ.1С 11.10.2016

C 80 строкой все одновременно просто и непросто. Туда ставится только тот налог, который не может быть удержан, а доход - выплачен. Обратите внимание, налог, который не удержан, т.к. доход не выплачен, не имеет к 80 строке никакого отношения.

Подробно такая ситуация рассматривалась в недавнем лектории: http://its.1c.ru/video/lector20161006-2

Неизвестный пользователь 05.11.2016

Теперь совсем всё непонятно))) Если "налог, который не удержан, т.к. доход не выплачен, не имеет к 80 строке никакого отношения", то почему в примере 1 по сотруднику Привалову А. И. именно такой налог указан в строке 080 (1200 руб.)? Его надо после автоматического заполнения обнулять, так?

Неизвестный пользователь 25.10.2016

Как отражать скорректированные отпускные? Например, отпуск с 1 июля. Отпускные выплачены в июне, а по факту пересчитаны в июле.

Поделюсь личным опытом? Я ролик смотрела тут http://buh.ru/articles/faq/49325/ и тут http://buh.ru/articles/faq/49026/ и там где-то и про 6-НДФЛ было. А так. если в простоте - то песня 6-ндфл не об этом, не о перерасчете. Это контроль уплаты налога. Перечислили отпускные - перечислили налог ( не интересует из -за чего перечислили: новый ли отпуск, перерасчет ли) Не пепечисляли отпускных? тогда что отражать?

Неизвестный пользователь 01.11.2016

Здравствуйте.

В статье указано, что согласно письму от 09.08.2016 № ГД-4-11/14507 ведомство уточняет, что в случае выплаты дохода, когда налог не подлежал удержанию, так как был исчислен равным 0, ситуация трактуется как удержание и перечисление нулевой суммы налога (аналогично примеру 1).

К сожалению в тексте самого письма не удалось найти ничего, об этом изменении.

Может кто либо привести цитату из письма ФНС от 09.08.2016 № ГД-4-11/14507 о порядке заполнения строк 110 и 120 раздела 2 6-НДФЛ в случае нулевого НДФЛ (вычеты перекрыли НДФЛ).

Заранее спасибо.

Это ответ на комментарий (отмена - x )

Читайте темподборку «Годовой отчет 2016». все изменения законодательства за 2016 год, которые затрагивают годовую бухгалтерскую и налоговую отчетность.

Виды и сроки сдачи налоговой и бухгалтерской отчетности в 2017 году отличаются от отчетности прошлых периодов. Отчетность по итогам года обязаны сдавать все предприятия вне зависимости от вида деятельности. Виды, состав и сроки отчетности за 2017 год зависят от применяемой на предприятии системы налогообложения и организационно-правовой формы.

Мы рассмотрим состав отчетности в государственные органы для Обществ с ограниченной ответственностью ООО на разных системах налогообложения.

В начале года всем организациям нужно заняться подготовкой годового отчета за 2016 год. Сдать отчетность по итогам года нужно в период с января до конца марта 2017 года. От того, какую систему налогообложения применяет компания, зависят виды и сроки сдачи отчетности.

В 2017 году организациям предстоит сдавать годовую бухгалтерскую отчетность за 2016 год, затем ежемесячно либо поквартально налоговые декларации в ФНС и расчеты по страховым взносам в фонды по итогам каждого квартала, полугодия и 9 месяцев. Какие же отчеты входят в состав отчетности для ООО на общей системе налогообложения и спецрежимах (УСН и ЕНВД).

ООО на общей системе налогообложения (ОСНО)Организации на ОСНО сдают:

Отчетность в фонды

Годовую бухгалтерскую отчетность обязаны сдавать все организации. Отчетность необходимо предоставлять в ФНС и Росстат.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Состав отчетности утвержден пунктом 1 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ. Малым предприятиям разрешено сдавать упрощенные формы отчетности.

Срок сдачи годовой отчетности установлен подпунктом 5 пункта 1 статьи 23 НК РФ и пунктом 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Крайний срок сдачи годовой отчетности за 2016 год — 31.03.2017.

Крайний срок сдачи годовой отчетности за 2017 год — 02.04.2018*.

Налоговая отчетность Декларация по НДСДекларацию по НДС организации сдают по итогам каждого квартала: за 1-й квартал, полугодие, 9 месяцев и год. Сроки и порядок представления декларации, а также уплаты налога указаны в статье 174 НК РФ.

В 2017 году декларацию по НДС нужно сдавать в сроки:

Электронная отчетность по НДС

Декларация по НДС сдается по телекоммуникационным каналам связи в электронном виде, через оператора электронного документооборота. Это правило распространяется на всех налогоплательщиков, включая налоговых агентов-плательщиков НДС.

Немногим категориям плательщиков разрешено отчитываться на бумаге.

Представлять декларацию на бумажном носителе могут лишь налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты НДС. Кроме того, они не должны быть крупнейшими налогоплательщиками, а среднесписочная численность их работников не должна превышать 100 человек. Такой порядок определен в пункте 5 статьи 174 НК РФ.

Уплата НДС производится равными долями в течение трех месяцев, следующих за отчетным периодом - кварталом. Платежи нужно отправлять до 25 числа каждого месяца. Например, налог за I квартал 2017 года нужно перечислить в период с апреля по июнь, в следующие даты: до 25.04.2017, 25.05.2017, 27.06.2017*.

Кроме того, согласно пункту 5.2. статьи 174 НК РФ, организации не плательщики НДС, не признаваемые налоговыми агентами, если выставляют счета-фактуры, обязаны представлять в налоговую инспекцию Журнал учета полученных и выставленных счетов-фактур в электронной форме. Срок – не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Декларация по налогу на прибыльОтчетность по налогу на прибыль сдается ежеквартально: по итогам I квартала, полугодия, 9 месяцев и года. Сроки отчетности по налогу на прибыль установлены статьей 285 НК РФ.

В декларации по налогу на прибыль выручка и расходы указываются нарастающим итогом с начала года.

Отчетный период по налогу на прибыль – квартал или месяц. Налоговый период по налогу на прибыль – год. Важно – не путать.

Сроки и порядок подачи декларации, а также сроки уплаты авансовых платежей и налога установлены в статьях 287 и 289 НК РФ.

В 2017 году декларацию по налогу на прибыль нужно сдавать:

Организации, которые ежемесячно осуществляют авансовые платежи по налогу на прибыль, представляют декларации ежемесячно не позднее 28 числа месяца следующего за отчетным. Сроки сдачи декларации по налогу на прибыль определены в пункте 3, статьи 289 и статьи 287 НК РФ.

Декларацию по налогу на прибыль нужно сдавать в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Декларацию по налогу на прибыль в бумажном виде можно сдать организации, е, если среднесписочная численность работников не более 100 человек.

Декларация по налогу на имущество организацийНалог на имущество организаций платят компании, на балансе которых есть имущество. Налоговым периодом по налогу на имущество организаций является календарный год.

Обратите внимание, с 2016 года при расчете налога на имущество действуют разные налоговые периоды.

Если налог на имущество исчисляется исходя из кадастровой стоимости, отчетными периодами по налогу на имущество, будут: I, II и III кварталы календарного года.

Если налог на имущество, исчисляется из его среднегодовой стоимости, отчетными периодами будут I квартал, полугодие и девять месяцев календарного года.

Сроки и порядок уплаты налога на имущество и авансовых платежей устанавливаются субъектами РФ. Уточните в своем регионе, нужно ли вам представлять расчет авансовых платежей по налогу на имущество.

Расчет авансовых платежей по налогу на имущество нужно подавать в налоговую инспекцию ежеквартально. По итогам I квартала, полугодия, девяти месяцев его нужно подать в течение 30 дней после окончания соответствующего отчетного периода.

По итогам года подают декларацию – не позднее 30 марта следующего года.

Декларацию по налогу на имущество за 2016 год нужно сдать до 30 марта 2017 года.

Декларацию по налогу на имущество за 2017 год нужно сдать до 30 марта 2018 года.

Срок сдачи декларации по налогу на имущество за год установлен статьей 386 НК РФ.

Расчеты авансовых платежей по налогу на имущество сдаются ежеквартально:

Если численность работников более 100 человек, декларацию нужно представлять в электронном виде.

Декларация по транспортному налогуСдают декларацию по транспортному налогу и уплачивают налог только организации, у которых есть зарегистрированное транспортное средство. Согласно статьи 357 НК РФ.

Порядок и сроки уплаты транспортного налога и авансовых платежей устанавливаются законами субъектов РФ. Дата уплаты транспортного налога по итогам года не может быть установлена ранее 1 февраля, согласно пункта 1 статьи 363 НК РФ.

Декларация по транспортному налогу представляется 1 (один) раз в год не позднее 1 февраля в соответствии со статьей 363.1 НК РФ.

Если численность работников организации более 100 человек, декларацию нужно представлять в электронном виде.

Декларация по земельному налогуОрганизации, являющиеся владельцами земельных участком, признаваемых объектами налогообложения обязаны представлять Декларацию по земельному налогу и уплачивать этот налог. Статья 388 НК РФ.

Порядок и сроки уплаты земельного налога и авансовых платежей определяются и утверждаются главами муниципальных образований. Однако по общему правилу, в соответствии со статьей 397 НК РФ, дата уплаты налога по итогам года не может быть установлена ранее 1 февраля.

Налоговая декларация по земельному налогу представляется 1 (один) раз в год не позднее 1 февраля.

Если численность работников организации более 100 человек, декларацию нужно представлять в электронном виде.

Отчетность по НДФЛ в 2017 годуОтчетность в налоговую по налогу на доходы физических лиц ежеквартально и за год сдают все организации, имеющие работников.

Отчетность по форме 6-НДФЛОтчетность в ФНС по налогу на доходы физических лиц в 2017 году представляется ежеквартально по форме 6-НДФЛ. Пункт 2 статьи 230 НК РФ.

Форму 6-НДФЛ нужно сдавать в 2017 году:

Годовой расчет по форме 6-НДФЛ сдается не позднее 1 апреля года, следующего за отчетным.

Итак, за 2016 год отчет по форме 6-НДФЛ нужно будет сдавать не позднее 3 апреля 2017 года.

За 2017 год отчет по форме 6-НДФЛ нужно будет сдавать до 2 апреля* 2018 года.

Отчетность по форме 2-НДФЛКроме отчетности по форме 6-НДФЛ, организации обязаны сдавать в ФНС справку 2-НДФЛ. Эта справка сдается 1 (один) раз в год.

Справка 2-НДФЛ за 2016 год должна быть сдана в ФНС до 03.04.2017.*

Справка 2-НДФЛ за 2017 год должна быть сдана в ФНС до 02.04.2018.*

При численности физических лиц, на которых подаются сведения, до 25 человек организация вправе представить отчетность на бумажном носителе. Если численность более 25 человек, отчитываться нужно только в электронном виде.

Сведения о среднесписочной численности работниковСведения о среднесписочной численности работников сдаются в ФНС всего 1 (один) раз в год.

В 2017 году Сведения о среднесписочной численности работников нужно сдать в налоговую инспекцию не позднее 20 января 2017 года.

Единый расчет по страховым взносамЕдиный расчет по страховым взносам появляется в отчетности организаций с 1 квартала 2017 года.

Он появился после передачи ИФНС контроля над обязательными страховыми взносами, которые в 2016 году все компании платили в фонды.

Расчет сдают все организации, у которых есть работники. Отчетность предоставляется в ИНФС ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года. В соответствии с пунктом 7 со статьи 431 НК РФ. Отчетность необходимо предоставлять в электронном формате.

Итак, все организации с сотрудниками сдают Единый расчет по страховым взносам:

В 2017 году нужно сдать в ПФР отчет по форме РСВ-1 за 2016 год.

Крайний срок: не позднее 15.02.2017 в бумажном виде; не позднее 20.02.2017 в электронном виде.

Отчетность сдается электронном виде, если среднесписочная численность работников более 25 человек. Если у компании менее 25 сотрудников, отчетность можно сдать на бумаге.

В дальнейшем в течение 2017 года отчет РСВ-1 поквартально сдавать в ПФР не нужно. Этот отчет заменил Единый расчет по страховым взносам, который сдается с 2017 года ежеквартально в ФНС.

Форма СЗВ-М в ПФРКаждый месяц организации обязаны отчитываться в ПФР по форме СЗВ-М.

Отчетность в ПФР в 2017 году по форме СЗВ-М нужно сдавать не позднее 15-го числа месяца, следующего за отчетным.

Форма 4-ФССОтчетность сдают все организации, у которых есть работники. Для большинства организаций установлена обязанность сдавать отчетность в электронном виде. Только организации, у которых среднесписочная численность менее 25 человек, могут сдать отчетность в бумажном виде.

В 2017 году нужно сдать отчетность по форме 4-ФСС за 2016 год 1 (один) раз.

Далее в 2017 году по расчет по форме 4-ФСС сдавать в ФСС не нужно. Вместо этой формы введена новая отчетность - «Единый расчет по страховым взносам работников», который сдается в ИФНС, начиная с 1 квартала 2017 года.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеванийОтчетность в ФСС сдается ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний за 2016 сдается в составе отчетности по форме 4-ФСС в ФСС.

В 2017 году в ФСС сдается Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний. Расчет нужно сдавать в ФСС ежеквартально, начиная с 1 квартала 2017 года.

Сроки сдачи отчетности установлены пунктом 1 статьи 24 Федерального закона от 24.07.98 № 125-ФЗ.

Для большинства организаций установлено требование сдавать отчетность в электронном виде. Если у организации, среднесписочная численность работников которых более 25 человек, то необходимо представлять отчетность в электронном виде. Если на предприятии численность персонала менее 25 человек, отчетность можно сдать на бумаге.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний нужно сдавать в 2017 году:

Ежегодно организация обязана подтверждать свой вид деятельности в ФСС. Это требование утверждено приказом Минздравсоцразвития РФ от 31.01.2006 № 55.

Организация-страхователь до 15 апреля обязана представить в ФСС:

Организации, которые применяют УСН, освобождены от уплаты НДС, налога на прибыль и налога на имущество. Исключение составляют случаи прямо указанные в пункте 2 статьи 346.11 НК РФ.

Организации на упрощенной системе налогообложения УСН ведут бухгалтерский учет и они, как все, должны сдавать годовую бухгалтерскую отчетность в ФНС и Росстат.

Все организации, которые имеют работников, обязаны отчитываться в ФСС и ПФР вне зависимости от той системы налогообложения, которую они применяют.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ.

Порядок отчетности, сроки и состав отчетности в ФСС и ФНС по формам 2-НДФЛ и 6-НДФЛ рассмотрены в этой статье выше. Они такие же как и для организация на ОСНО.

Транспортный и земельный налог нужно платить, если у организации на балансе есть имущество, подпадающее по объекты налогообложения.

Декларация по УСН подается 1 (один) раз в год.

Декларация по УСН за 2016 год должна быть представлена до 31.03.2017 либо в бумажном либо в электронном виде. Этот срок установлен в статье 346.23 НК РФ.

Декларация по УСН за 2017 год должна быть представлена не позднее 2 апреля 2018 года.

Налог за 2016 год нужно перечислить в бюджет до 31.03.2017.

Организации на УСН должны платить авансовые платежи по налогу, согласно пункту 7 статьи 346.21 НК РФ в следующие сроки:

Организации на ЕНВД не платят налог на прибыль, НДС и налог на имущество в соответствии с пунктом 4 статьи 346.26 НК РФ. Остальные налоги нужно платить в общем порядке.

Если численность работников в организации превышает 100 человек, то организация не может применять ЕНВД.

Организации на ЕНВД представляют следующую отчетность:

Декларация по ЕНВД сдается ежеквартально:

Уплата ЕНВД производится по итогам каждого квартала до 25 числа месяца, следующего за налоговым периодом.

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Бухгалтерская профессиональная пресса

Для тех бухгалтеров, которые предпочитают работать с первоисточниками. Гарантия профессионализма и личная ответственность эксперта и автора.