Категория: Бланки/Образцы

Инвентаризация - способ проверки соответствия фактического наличия имущества и обязательств организации данным бухгалтерского учета.

Основными целями инвентаризации согласно п.1.4 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 г. N 49 (далее - Методические указания), являются:

· выявление фактического наличия имущества;

· сопоставление фактического наличия имущества с данными бухгалтерского учета;

· проверка полноты отражения в учете финансовых обязательств.

Под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами - кредиторская задолженность, кредиты банков, займы и резервы. Кроме того, инвентаризации подлежат и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу. Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации согласно п.2 ст.12 Федерального закона от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете" обязательно:

· при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

· перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

· при смене материально ответственных лиц;

· при выявлении фактов хищения, злоупотребления или порчи имущества;

· в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при реорганизации или ликвидации организации;

· в других случаях, предусмотренных законодательством Российской Федерации.

Основными задачами инвентаризации являются:

· выявление фактического наличия имущества;

· контроль за сохранностью ТМЦ [1] и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

· выявление ТМЦ, потерявших свои первоначальные качества, залежавшихся и не нужных организации;

· проверка соблюдения правил и условий хранения ТМЦ и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств;

· проверка полноты отражения в учете обязательств.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия в составе: председателя комиссии - руководителя организации или его заместителя, членов комиссии - главного бухгалтера, начальников структурных подразделений, представителей общественности.

Для непосредственного проведения инвентаризации имущества создаются рабочие комиссии в составе: председателя комиссии - представителя руководителя предприятия, назначившего инвентаризацию, членов комиссии - специалистов (экономиста, работника бухгалтерии, товароведов и т.п.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации приказом или распоряжением.

Постоянно действующие инвентаризационные комиссии:

· проводят инструктаж рабочих комиссий;

· осуществляют контрольные проверки;

· рассматривают объяснения материально ответственных лиц, допустивших недостачу.

Рабочие комиссии непосредственно осуществляют инвентаризацию ТМЦ и денежных средств в местах хранения и производства. При малом объеме работ при инвентаризации и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. Отсутствие одного из членов комиссии на период инвентаризации дает основания рассматривать ее результаты недействительными.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Перечни должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, типовую форму договора о полной индивидуальной материальной ответственности, перечень работ, при выполнении которых может вводиться полная коллективная (бригадная) материальная ответственность за недостачу вверенного работникам имущества, типовую форму договора о полной коллективной (бригадной) материальной ответственности утверждены постановлением Минтруда России от 31.12.02 г. N 85 "Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности".

Инвентаризация проводится в несколько этапов. Рассмотрим их подробнее.

1. Подготовительный этап. Материально ответственные лица составляют промежуточные реестры (отчеты) приходных и расходных документов на дату проведения инвентаризации (т.е. не дожидаясь обычной даты представления отчета) и передают их инвентаризационной комиссии. Эти документы служат основанием для определения соответствующих остатков по счетам бухгалтерского учета на дату проведения инвентаризации.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на ". " (дата)".

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

2. Натуральная и документальная проверка. Проверяется фактическое наличие имущества и обязательств. Основной формой первичной документации для учета результатов натуральной инвентаризации является инвентаризационная опись, документальной - акт инвентаризации. Описи или акты составляются в двух экземплярах. При необходимости количество экземпляров может быть увеличено. Заполняются они чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. На каждой странице описи (акта) указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

3. Таксировочный этап. В описи (акты) вносятся денежные оценки имущества и обязательств по данным первичных документов и бухгалтерского учета.

4. Сравнительно-аналитический этап. Производится сравнение фактического наличия с данными бухгалтерского учета. Инвентаризационная комиссия выявляет причины отклонений и предлагает способы их отражения в учете результатов инвентаризации. По фактам образования излишков или недостач товарно-материальных ценностей необходимо получить объяснения от материально ответственных лиц. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

По результатам выполнения сравнительно-аналитического этапа все предложения комиссии обобщаются в ведомости учета результатов, выявленных инвентаризацией.

5. Заключительный этап. Ведомость подписывают главный бухгалтер и руководитель организации одновременно с изданием приказа (распоряжения) об утверждении результатов инвентаризации. Приказ служит основанием для внесения в регистры бухгалтерского учета соответствующих записей. Материалы инвентаризации передают в бухгалтерию, где они хранятся не менее 5 лет.

Особенности проведения инвентаризации отдельных видов имущества и обязательств даны в Методических указаниях.

Результаты инвентаризации отражают на счетах бухгалтерского учета в том месяце, в котором была закончена инвентаризация, а при проведении инвентаризации перед составлением годовой бухгалтерской отчетности - в годовом бухгалтерском отчете. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм - за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же период, у одного и того же проверяемого лица, в отношении ТМЦ одного и того же наименования и в тождественных количествах.

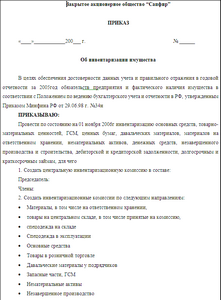

Приказ N 24Для проведения инвентаризации в организации назначается рабочая

инвентаризационная комиссия в составе:

1. Председатель - коммерческий директор Саврасов Николай Иванович.

2. Члены комиссии: старший бухгалтер Кролова Марина Петровна,

старший менеджер Панков Сергей Викторович, администратор Макарова Людмила

Инвентаризации подлежат: основные средства, товары на складе,

денежные средства в кассе организации, финансовые обязательства

(имущество и финансовые обязательства)

к инвентаризации приступить 22 декабря 2003 г.

и окончить 24 декабря 2003 г.

Причина инвентаризации подготовка к составлению годовой отчетности

(контрольная проверка, смена материально

ответственных лиц, переоценка и т.д.)

Материалы по инвентаризации сдать в бухгалтерию 29 декабря 2003 г.

Руководитель В.В. Никифоров

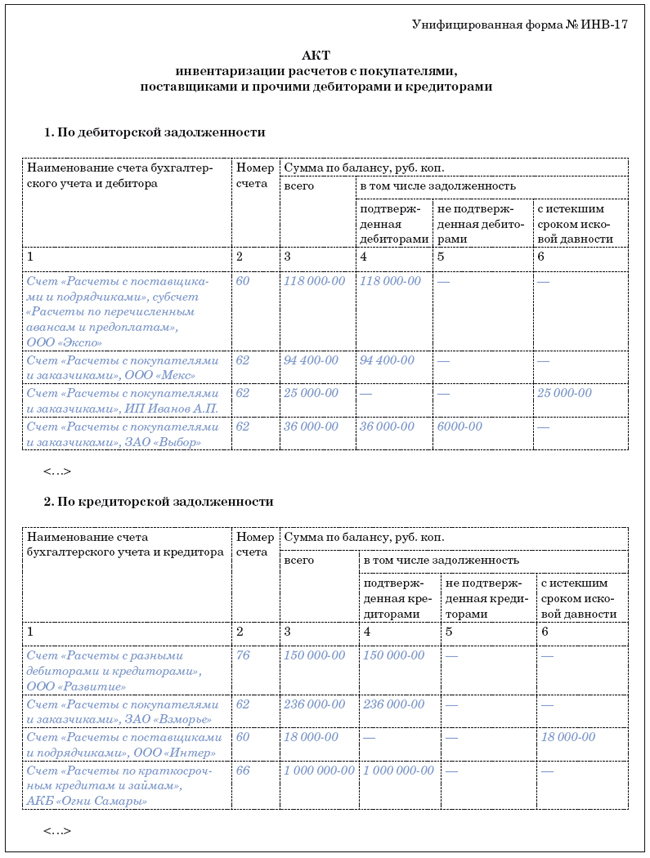

Инвентаризационная опись│ │ │ │Результаты,│ │Из общей суммы недостач и потерь от│

│ │ │ │выявленные │ │порчи имущества, руб. коп. │

│ │ │ │инвентари- │ │ │

│ │ │ │зацией, │ │ │

│ │ │ │сумма, руб.│ │ │

│ │ │ │коп. │ │ │

│ │ │ ├────┬──────┤ ├─────────┬──────────┬───────┬───────┤

│ │ │ │из- │недос-│ │зачтено │списано в│отнесе-│списано│

│ │ │ │лиш-│тача │ │по пере-│пределах │но на│сверх │

│ │ │ │ки │ │ │сортице │норм ес-│винов- │норм │

│ │ │ │ │ │ │ │тественной│ных лиц│естест-│

│ │ │ │ │ │ │ │убыли │ │венной │

│ │ │ │ │ │ │ │ │ │убыли │

│1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │ 10 │

│1 │Основные│ 01 │ - │ - │ - │ - │ - │ - │ - │

│ │средства│ │ │ │ │ │ │ │ │

│2 │ТМЦ │ 41 │ - │ 265= │ - │ - │ - │ 265= │ - │

│3 │Денежные│ 50 │0,13│ - │ - │ - │ - │ - │ - │

│ │средства│ │ │ │ │ │ │ │ │

│ │в кассе │ │ │ │ │ │ │ │ │

│4 │Расчеты │ 60 │ - │ - │ - │ - │ - │ - │ - │

│ │с пос-│ │ │ │ │ │ │ │ │

│ │тавщика-│ │ │ │ │ │ │ │ │

│ │ми │ │ │ │ │ │ │ │ │

│5 │Расчеты │ 62 │ - │ - │ - │ - │ - │ - │ - │

│ │с поку-│ │ │ │ │ │ │ │ │

│ │пателями│ │ │ │ │ │ │ │ │

│Итого│0,13│ 265= │ - │ - │ - │ 265= │ - │

Руководитель Ген. директор Никифоров В.В.Никифоров

──────────────── ──────────── ──────────────────

должность подпись расшифровка

Главный бухгалтер Петрова Н.В. Петрова

подпись расшифровка подписи

комиссии Ком. директор Саврасов Н.И. Саврасов

──────────────── ───────────── ──────────────

должность подпись расшифровка

Обозначим основные этапы организации проведения инвентаризации имущества.

II этап. Непосредственное проведение инвентаризации.Методика проведения инвентаризации определяется спецификой деятельности предприятия. Например, инвентаризация незавершенного производства заключается в определении заделов, агрегатов. Сама методика инвентаризации зависит от технологических процессов производства, вида незавершенного производства.

Так, на предприятиях цветной металлургии (п.144 Методических указаний по планированию, учету и калькулированию себестоимости продукции на предприятиях цветной металлургии, утв. Роскомметаллургией от 07.12.1993 г.) в статье «незавершенное производство» на начало и конец месяца (квартала) показывается стоимость не законченной обработкой продукции и полуфабрикатов, подлежащих доработке в цехе, изготовляющем их, а также продукции и полуфабрикатов, хотя и законченных обработкой, но не принятых отделом технического контроля (ведомственной инспекцией) или не сданных на склад.

На рудниках в состав незавершенного производства входят затраты на остаток невзорванных буровых скважин, включая остаток взрывчатых веществ в них и остаток отбитой руды и блоках (магазинах).

Незавершенное производство оценивается:металл в чушках и слитках во время остывания и проведения анализа и другая продукция, не принятая ОТК и не сданная на склад (на всех металлургических заводах), а также кондиционный концентрат, не принятый ОТК из-за отсутствия лабораторных анализов (на обогатительных фабриках) - по производственной себестоимости за вычетом потерь от брака;

руда в магазинах, не выданная на поверхность, - по годовой плановой себестоимости, установленной из затрат, необходимых для проведения буровых и взрывных работ по отбойке руды.

В этом случае инвентаризация проводится в несколько этапов – снятие натуральных остатков, затем – технические расчеты по методике оценки НЗП (с учетом процента готовности), установленными отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

По каждому цеху, переделу, участку составляются отдельные инвентаризационные описи, в которых указываются: процент (стадия) готовности, количество, объем.

Проще инвентаризировать остатки ТМЦ, товаров на складах. В основном, пересчет товаров осуществляется вручную. Однако в последнее время, особенно в торговых компаниях, процесс инвентаризации полностью автоматизируют. Такая автоматизированная инвентаризация достигается с помощью специального терминала сбора данных (ТСД), который связан с данными учетной системы.

Такая технология возможна при условии применения штрих-кодирования товаров. Устройства ТСД позволяют сканировать коды товаров с последующей идентификации их в учете.

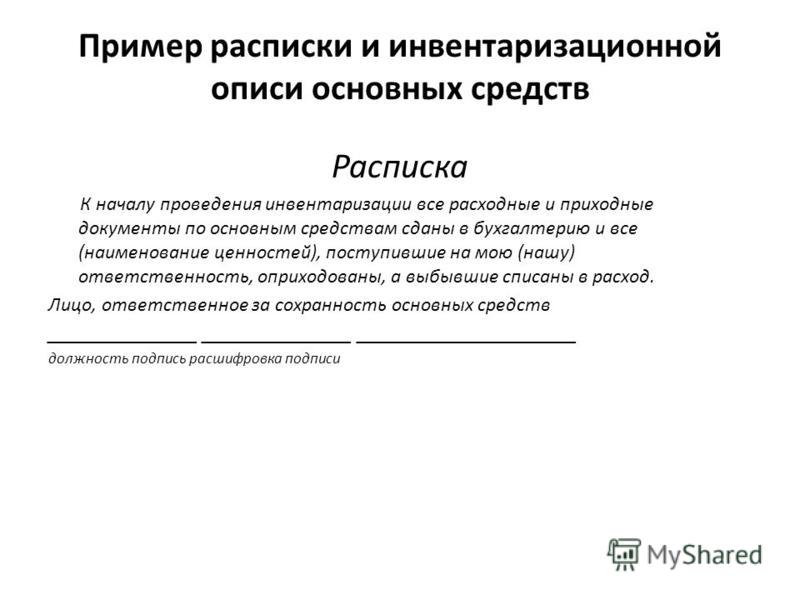

При любом методе инвентаризации перед ее началом необходимо получить с материально ответственного лица расписку, образец которой приведен ниже.

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо:

___________ ___________ _____________________

(должность) (подпись) (расшифровка подписи)

III этап. Документальное оформление результатов проведенной инвентаризации.На этом этапе составляется протокол заседания рабочей комиссии, инвентаризационные и сличительные ведомости.

Образец протокола заседания рабочей комиссии приведен ниже.

АКЦИОНЕРНОЕ ОБЩЕСТВО «ЛЮТИК»

заседания рабочей инвентаризационной комиссии АО «Лютик»

«16» февраля 2016 г.

Слушали: Доклад инвентаризационных комиссий о результатах инвентаризации.

В соответствии с распоряжением АО «Лютик» от 27.12.2015 г. №56 «О создании цеховых рабочих комиссий для проведения инвентаризации имущества» и на основании приказа АО «Лютик» от 26.12.2015 г. №55 «О проведении инвентаризации имущества АО «Лютик» в целях обеспечения достоверности данных учета и правильного отражения в бухгалтерской отчетности фактического наличия имущества инвентаризация по состоянию на 31.12.2015 г.

По учетным данным по состоянию на 31.12.2015 г. на балансе АО «Лютик» числятся:

1. В процессе проведения инвентаризации выявлено расхождений учетных данных с фактическим наличием имущества:

по цеху №1 выявлено излишек на сумму 5 000 рублей, недостач на сумму 2 000 рублей;

по цеху №2 выявлено излишек на сумму 3 000 рублей;

по цеху №3 выявлено излишков на сумму 2 000 рублей;

по цеху №4 выявлено излишек на сумму 1 000 рублей, недостач на сумму 4 000 рублей;

по цеху №7 выявлено излишек на сумму 5 000 рублей;

по цеху №9 выявлено излишек на сумму 44 000 рублей;

по административно-хозяйственному отделу выявлено излишек на сумму 40 000 рублей;

Итого выявлено излишек на сумму 100 000 руб. и недостач в сумме 6 000 руб.

Объяснения по факту расхождений:

Излишки по активам со сроком полезного использования более 12 месяцев, учитываемые в качестве МПЗ (малоценное имущество) образовались из-за того, что материалы списаны в производство без оформления документов для постановки на забалансовый учет.

Недостача образовалась в результате несвоевременного оформления документов на списание оборудования в виду его физического и морального износа.

Предложения по урегулированию:

Основные средства, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости и зачислению в состав прочих доходов организации. Недостачи подлежат взысканию с виновных лиц.

1. Утвердить результаты проведенной инвентаризации на 31.12.2015 г.

2. Оприходовать выявленные излишки и отразить в учете и отчетности на сумму 100 000 рублей.

3. Отразить выявленные недостачи в учете и отчетности и отнести за счет виновных лиц (цех №1 - 2 000 рублей, цех №4 - 4 000 рублей) на сумму 4 000 рублей по остаточной стоимости.

IV этап. Отражение результатов инвентаризации в учете.Данный этап является заключительным и касается работников бухгалтерской службы. В случае отсутствия излишек и (или) недостач никакие бухгалтерские записи на счетах учета не проводятся.

Статья актуальна на 25.04.2016

Рекомендуйте статью коллегам:Акценты этой статьи: показано, как правильно провести и оформить результаты инвентаризации денежных средств в кассе предприятия и на его банковских счетах.

Инвентаризация средств в национальной валюте

По поводу наличных средств предприятия справедливо отметить: чем чаще проводится внезапная (без предупреждения) инвентаризация, тем меньше может быть злоупотреблений со стороны материально ответственных лиц. Соответственно, меньше нарушений смогут выявить контролирующие органы.

Главной целью проведения инвентаризации кассы предприятия является контроль за сохранностью наличных средств и других ценностей предприятия.

Основным документом, который регламентирует проведение инвентаризации кассы предприятия, является Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637 (далее – Положение № 637).

В соответствии с п. 4 .10 Положения № 637 инвентаризация кассы проводится в сроки, установленные руководителем предприятия. Обязательно инвентаризация проводится в конце года, при смене материально ответственных лиц (в день приема-передачи дел), при установлении фактов краж или злоупотреблений, в случаях техногенных аварий. Однако это не исключает возможности проведения внезапных инвентаризаций в другое время.

Особенно актуальным является проведение внезапных ревизий кассы при наличии у предприятия обособленных подразделений.

Следует помнить, что в соответствии с пп. 2 0. 1.9 Налогового кодекса (далее – НК) органы Миндоходов имеют право в установленном порядке требовать от налогоплательщиков во время проверок проведения инвентаризации, в частности, средств, в том числе снятия остатков наличности. В случае отказа налогоплательщика от проведения инвентаризации на имущество предприятия может быть наложен арест согласно ст. 94 НК.

Напомним также, что в соответствии с п. 4. 7 Положения № 637 в случае приема на работу кассира с ним должен быть заключен договор о полной материальной ответственности. Кроме того, с порядком ведения кассовых операций согласно требованиям Положения № 637 кассир должен быть ознакомлен под подпись. После ознакомления кассира с нормами этого Положения следует получить от него расписку, которая может быть, например, такого содержания, как в нашем образце 1 .

Выдана мной, Пархоменко Валентиной Ярославовной, кассиром ООО «Имекс», директору ООО «Имекс» Иванову В. А. в том, что я ознакомилась с требованиями Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.04 г. № 637.

12.09.13 г. (подпись) Пархоменко В. Я.

Перед началом инвентаризации руководитель предприятия издает приказ на проведение инвентаризации кассы предприятия, в котором указываются сроки проведения инвентаризации и определяется состав комиссии (во главе с председателем), которой поручено произвести инвентаризацию. Если на предприятии есть несколько помещений касс (или установлено несколько РРО), целесообразно исключить возможность для остальных кассиров (других материально ответственных лиц) заранее подготовиться к инвентаризации. Также важно исключить возможность покрыть недостачу денег у одного кассира за счет другого.

Перед подсчетом средств кассир заполняет кассовую книгу по всем приходным и расходным кассовым документам с начала дня. После этого выводится расчетный остаток (за период с начала рабочего дня и до начала инвентаризации). Непосредственно после этого кассир заполняет расписку в Акте о результатах инвентаризации наличных средств по форме, приведенной в пр ил ож ен ии 7 к Положению № 637 (далее – Акт), о том, что до начала проведения инвентаризации все расходные и приходные документы и все средства, которые поступили под ответственность кассира, оприходованы, а те, которые выбыли, списаны на расход.

В интересах самого кассира помнить – если на момент проверки в кассе есть деньги других лиц или собственные средства кассира (напомним, хранение в кассе других средств, которые не принадлежат предприятию, правилами ведения кассовых операций запрещено), об этом обязательно следует сообщить инвентаризационной комиссии и в письменном виде указать в расписке до начала непосредственного подсчета денег.

Результаты подсчета денежных средств и других ценностей (в кассе могут сохраняться чековые книжки, ценные бумаги, бланки строгой отчетности, почтовые марки и т. п.) сравниваются с данными учета по книгам учета денежных средств и с данными бухгалтерского учета.

Если при инвентаризации выявлены излишки или недостача указанных ценностей, такой факт указывается в акте и выясняются обстоятельства возникновения излишков или недостач. Акт составляется в двух экземплярах. Один из них передается в бухгалтерию предприятия, второй остается у материально ответственного лица.

Если инвентаризация проводится в связи со сменой материально ответственных лиц, акт составляется в трех экземплярах – для бухгалтерии предприятия и для материально ответственных лиц. Акт подписывается членами комиссии и материально ответственным лицом (или обоими при их смене). При проведении инвентаризации возможны три варианта.

1.Данныеинвентаризациисовпадаютс данными учета по книгам учета денежных средств и данным бухгалтерского учета.

2.Выявлена недостача денежных средств. В этом случае следует истребовать у материально ответственного лица объяснение по поводу недостачи, ведь по результатам инвентаризации руководитель предприятия должен принять решение о порядке возмещения нанесенных предприятию убытков и о привлечении виновных к ответственности.

В бухгалтерском учете выявленная недостача денежных средств отражается проводкой Дт 947 «Недостачи и потери от порчи ценностей» – Кт 301 «Касса в национальной валюте» или 302 «Касса в иностранной валюте».

При установлении виновных (понятно, чаще всего это материально ответственное лицо, в данном случае – кассир предприятия) сумму недостачи отражаем проводкой Дт 375 «Расчеты за возмещением нанесенных убытков» – Кт 716 «Возмещение ранее списанных активов».

Погашение задолженности виновных лиц (в зависимости от источника погашения задолженности) отражается проводкой Дт 661 (при взыскании суммы недостачи из заработной платы), 301, 311 (при внесении средств в кассу или на текущий счет предприятия) – Кт 375.

3.Выявленизлишекденежныхсредств. В соответствии с п. 4.1 0 Положения № 637 наличность, которая хранится в кассе и не подтверждена документами, считается излишком наличности, который оприходуется в кассе (с составлением приходногокассовогоордера по типовой форме № К О- 1. приведенной в приложении 2 к Положению № 637) и зачисляется в доход предприятия. В бухгалтерском учете эту операцию отражаем проводкой Дт 301 – Кт 719 «Прочие доходы от операционной деятельности».

Рассмотрим на примере порядок оформления акта инвентаризации наличности в кассе предприятия.

В соответствии с приказом руководителя предприятия ООО «Имекс» произведена внезапная инвентаризация кассы. Инвентаризационная комиссия выявила недостачу средств в национальной валюте в сумме 5 грн. что зафиксировано в Акте. У материально ответственного лица были взяты объяснения относительно причин возникновения недостачи. По результатам инвентаризации руководителем предприятия принято решение об удержании суммы недостачи из заработной платы материально ответственного лица. С результатами инвентаризации и решением руководителя материально ответственное лицо согласно.

Приведем пример заполнения приложения 7 к Положению № 637 (см. фрагмент ).

Бухгалтерские проводки по условиям вышеприведенного примера будут следующими.

Напомним, что в соответствии со ст. 1 36 КЗоТ основанием для отчисления из заработной платы работника суммы причиненного вреда, которая не превышает среднего месячного заработка, является распоряжение собственника (руководителя) предприятия, которое издается не позднее чем через 2 недели со дня выявления причиненного работником вреда. А выполнять это распоряжение следует не ранее чем через 7 дней со дня уведомления об этом работника.

В случае инвентаризации средств по месту осуществления расчетов с использованием РРО порядок проведения инвентаризации будет таким же, как и при инвентаризации кассы предприятия. Однако для определения суммы наличности, которая должна находиться в ящике РРО, осуществляют распечатку дневного отчета (Х-отчета) кассового аппарата ( п. 1 3 ст. 3 Закона от 06.07.95 г. № 265/95-ВР).

Сумма средств в ящике РРО должна соответствовать показателям этого отчета. Вообще можно воспользоваться такой формулой:

= Выручка от реализации +

+ Служебное внесение наличности –

– Служебная выдача наличности.

Сумма наличности в ящике РРО должна соответствовать сумме, рассчитанной по этой формуле.

Инвентаризация средств в иностранной валюте

Если предприятие работает с наличной иностранной валютой (например, получает инвалюту наличностью из касс учреждений банка для выдачи авансов на заграничную командировку), то при проведении инвентаризации перед началом работы кассира на предприятии целесообразно взять еще одну расписку о его ознакомлении с Законом от 06.06.95 г. № 2 17 /9 5- ВР (далее – Закон № 217) согласно образцу 2 .

Выдана мной, Пархоменко Валентиной Ярославовной, кассиром ООО «Имекс», директору ООО «Имекс» Иванову В. А. в том, что я ознакомилась с нормами Закона от 06.06.96 г.

№ 217/95-ВР «Об определении размера убытков, нанесенных предприятию, учреждению, организации хищением, уничтожением (порчей), недостачей или потерей драгоценных металлов, драгоценных камней и валютных ценностей».

12.09.13 г. (подпись) Пархоменко В. Я.

Истребование такой расписки не является обязательным, однако это целесообразно сделать для ознакомления материально ответственного лица с тем фактом, что после документально зафиксированной недостачи иностранной валюты нужно будет вернуть сумму недостачи в тройном размере, – как это предусмотрено нормами Закона № 217.

Учет кассовых операций в национальной валюте детально регламентирован Положением № 637, что нельзя сказать об учете наличных средств в иностранной валюте. В подавляющем большинстве случаев на предприятиях, которые осуществляют денежные операции в иностранной валюте, ее учет в кассе и отражение операций в регистрах бухгалтерского учета ведется в таком же порядке, как и учет операции в национальной валюте. Аналитические данные о средствах в иностранной валюте приводятся в гривнях и одновременно в той иностранной валюте, в которой осуществлялась эта хозяйственная операция.

В кассе предприятия для отражения денежных операций по каждому виду иностранной валюты следует вести отдельную кассовую книгу. Отметим, что такой способ учета наличных средств не противоречит сущности Методических рекомендаций по применению регистров бухгалтерского учета, утвержденных приказом Минфина от 29.12.2000 г. № 3 56 .

Схожесть учета национальной и иностранной валюты предусматривает и аналогичное проведение инвентаризации наличной иностранной валюты. Отметим лишь, что независимо от количества видов валюты составляется только один Акт об инвентаризации (касса же одна), в котором и указываются все имеющиеся средства и отклонения от данных бухгалтерского учета. При этом целесообразно указывать курс НБУ на дату проведения инвентаризации и сумму пересчета иностранной валюты по этому курсу в гривню. В дальнейшем это упростит отражение возможных отклонений от данных бухгалтерского учета.

Обратитевнимание: инвалюту, полученную юридическими лицами – резидентами с собственных текущих счетов в инвалюте, открытых в уполномоченных банках, следует использовать исключительно на цели, под которые она получена. А неиспользованный остаток наличной инвалюты, которая была получена для обеспечения командировочных расходов работников за границу и/или на эксплуатационные расходы, связанные с обслуживанием транспортных средств за рубежом, подлежит зачислению непосредственно на текущий счет в инвалюте в течение пяти банковских дней со времени его оприходования к кассе юридического лица (п. 8.4 Правил, утвержденных постановлением Правления НБУ от 30.05.07 г. № 200). Поэтому при наличии таких средств в инвалюте в кассе при инвентаризации, целесообразно выяснить, не пропущен ли этот срок.

Как мы указывали выше, порядок возмещения недостачи средств в иностранной валюте регулируется Законом № 217. Так, в соответствии с п. «е » ст. 1 Закона № 217 убытки, нанесенные предприятию работниками, которые являются виновными в хищении (уничтожении, порче) или недостаче иностранной валюты, а также платежных документов и других ценных бумаг в иностранной валюте, определяются в тройной сумме (стоимости) таких валютных ценностей, пересчитанной в валюту Украины по обменному курсу НБУ на день выявления нанесенных убытков.

В соответствии со ст. 3 и 5 Закона № 217 взысканные с виновных лиц суммы направляются в первую очередь на возмещение убытков, нанесенных предприятию, остальные – подлежат уплате в госбюджет. Кроме того, убытки в указанных размерах подлежат возмещению виновными лицами независимо от их привлечения к административной и уголовной ответственности.

Помним также, что в соответствии со ст. 164 2 КУоАП за несвоевременное или некачественное проведение инвентаризации денежных средств, нарушение правил ведения кассовых операций, непринятие мер по возмещению с виновных лиц убытков от недостач с должностных лиц предприятия взыскивается штраф в размере от 8 до 15 нмдг (от 136 до 255 грн.), а за те же действия, совершенные на протяжении года повторно, – от 10 до 20 НМДГ (от 170 до 340 грн.).

Инвентаризация средств на банковских счетах

При инвентаризации денежных средств, в том числе в иностранной валюте, которые находятся на счетах в банках (далее – безналичные денежные средства), проводится проверка текущих счетов предприятия, а именно:

Как правило, на практике самое частое осуществление инвентаризации безналичных денежных средств сводится к простой формальности – сверке остатков таких денежных средств, указанных в выписках банка на дату инвентаризации, с данными учета.

Оформляются результаты инвентаризации безналичных денежных средств отдельным актом по каждому счету в банке (банках) или одним актом с указанием всех счетов и остатков по ним. К сожалению, типовая форма такого акта не утверждена, потому предприятия могут самостоятельно разработать и утвердить форму, например, такую, как в образце 3 далее. К акту инвентаризации безналичных денежных средств прилагаются копии выписок банка, которые подтверждают остаток денежных средств по счету, который инвентаризируется.

Также напомним, что практически все банки самостоятельно готовят акты сверки с клиентами по состоянию на последний операционный день года.

Автор: Полянская Юлия