Категория: Бланки/Образцы

Розничная организация "А", расположенная на территории г. Минска, приобретает у организаций-изготовителей и импортеров картофель свежий, свеклу столовую свежую, произведенные в Республике Беларусь, редьку столовую свежую, ввезенную из Польши, и осуществляет их продажу из розничной торговли.

При формировании розничных цен на реализуемые картофель и плодоовощную продукцию свежую необходимо обратить внимание на следующие особенности.

1. Свекла столовая и картофель свежие постановлением N 495 включены в перечень социально значимых товаров, цены на которые регулируются облисполкомами и Минским горисполкомом (позиция 1 "Свежие картофель, капуста белокочанная, свекла столовая, морковь столовая, лук репчатый, огурцы, помидоры, яблоки, бананы, лимоны, апельсины" приложения к постановлению N 495).

Предельные максимальные отпускные цены на свеклу столовую и картофель свежие урожая 2011 г. реализуемые в марте 2012 г. на территории г. Минска, установлены на уровне 2618 руб. и 2800 руб. без учета НДС за 1 кг соответственно (приложение к решению N 3399). Установление отпускных цен на редьку столовую свежую осуществляется организациями-импортерами (производителями) самостоятельно с учетом конъюнктуры рынка.

2. Свекла столовая и картофель свежие отнесены к товарам, при реализации которых на территории г. Минска решением N 1383 установлены предельные максимальные торговые надбавки (с учетом оптовой надбавки) к закупочным ценам производителей сельскохозяйственной продукции или к отпускным ценам, сформированным юридическими лицами и индивидуальными предпринимателями, осуществляющими закупки сельскохозяйственной продукции у сельскохозяйственных организаций и физических лиц, а также к отпускным ценам, сформированным юридическими лицами и индивидуальными предпринимателями, закупившими товар за пределами республики, на продовольственные товары.

Предельная максимальная торговая надбавка на свеклу столовую и картофель свежие установлена в размере 200 руб. (позиция 1 "Картофель свежий" и позиция 4 "Свекла столовая свежая" приложения к решению N 1383).

Торговая надбавка, взимаемая розничной организацией "А" при продаже редьки столовой свежей из розничной торговли, применяется к отпускной цене производителя (импортера) в размере, определяемом самостоятельно (условно 30%) с учетом конъюнктуры рынка. При этом следует отметить, что при установлении уровня торговых надбавок на картофель и плодоовощную продукцию с учетом конъюнктуры рынка, Министерство экономики Республики Беларусь письмом от 14 октября 2009 г. N 12-05-10/5400 "О предельных торговых надбавках на продовольственные товары" обращает внимание субъектов предпринимательской деятельности, осуществляющих оптовую и розничную торговлю указанной продукцией, на необходимость тщательного изучения реально складывающейся ситуации на потребительском рынке конкретных регионов по определенным ассортиментным группам (динамики и структуры реализации, наличия складских запасов в торговле и у организаций-изготовителей или импортеров), изменения покупательского спроса на разные группы и наименования продукции, соответствия уровня розничных цен на продукцию различных товарных групп платежеспособности населения. Изменение размера торговых надбавок с учетом конъюнктуры рынка не должно приводить к необоснованному росту розничных цен на картофель и плодоовощную продукцию и приросту инфляции, ухудшению ситуации с товарооборотом в натуральном выражении в торговых объектах, росту складских запасов, превышению допустимых сроков ее реализации.

3. При реализации производимых на территории Минской области (Республики Беларусь) свеклы столовой и картофеля свежих, которые относятся к продукции растениеводства (подкласс 01121 "Выращивание овощей, их семян и рассады" класса 011 "Растениеводство" общегосударственного классификатора Республики Беларусь ОКРБ 005-2006 "Виды экономической деятельности", утвержденного постановлением Государственного комитета по стандартизации Республики Беларусь от 28 декабря 2006 г. N 65, с изменениями и дополнениями), ставка НДС применяется в размере 10%, установленном подпунктом 1.2 пункта 1 статьи 102 Налогового кодекса Республики Беларусь (далее - НК). При этом следует также отметить, что картофель свежий включен и в перечень продовольственных товаров и товаров для детей, по которым применяется ставка налога на добавленную стоимость в размере 10 процентов при их ввозе на территорию Республики Беларусь и (или) при реализации на территории Республики Беларусь, утвержденный Указом Президента Республики Беларусь от 21 июня 2007 г. N 287 (с изменениями и дополнениями; далее - Указ N 287). Код товара по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза (ЕТН ВЭД ТС) - 0701 "Картофель, свежий или охлажденный". При реализации на территории Республики Беларусь редьки столовой свежей иностранного происхождения ставка НДС применяется в размере 20%, установленном подпунктом 1.3 пункта 1 статьи 102 НК.

4. Розничные цены на свеклу столовую, картофель и редьку, реализуемые розничной организацией "А" из розничной торговли, определяются самостоятельно путем суммирования отпускной (закупочной) цены, установленной производителем (импортером), и торговой надбавки, взимаемой к отпускной (закупочной) цене, в размере, не выше утвержденного предельного уровня в рублях на килограмм продукции (процентах), с добавлением суммы НДС по установленным ставкам, и применяются в размерах, не превышающих установленные предельные розничные цены.

Предельные максимальные розничные цены на свеклу столовую и картофель свежие урожая 2011 г. реализуемые в марте 2012 г. на территории г. Минска, установлены на уровне 3100 руб. и 3300 руб. с учетом НДС за 1 кг соответственно (приложение к решению N 3399).

5. Розничные цены на свеклу столовую, картофель и редьку, применяемые розничной организацией "А" при их продаже населению, округляются за принятую единицу измерения (килограмм). При этом значения в сумме до 25 руб. отбрасываются, от 25 руб. включительно до 75 руб. округляются до 50 руб. от 75 руб. включительно и выше округляются до 100 руб. Цены на товары, реализуемые по отпускным ценам с добавлением предельных торговых надбавок, округляются после начисления этих надбавок и НДС (разъяснения Министерства торговли Республики Беларусь от 12 октября 2011 г. N 03-21/662к "Об округлении розничных цен").

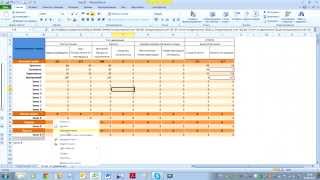

Последовательность формирования розничных цен на свежие свеклу столовую, картофель и редьку, применяемых организацией "А" при их продаже из розничной торговли, приведена в таблице 1.

Формирование розничных цен на 1 кг свеклы столовой, картофеля и редьки столовой свежихРозничная организация "А", расположенная на территории г. Минска, осуществляет продажу из розничной торговли приобретаемой у организаций-изготовителей и импортеров плодоовощной продукции свежей:

- апельсины - ввезенные из Марокко;

- киви - ввезенные из Италии.

Формирование розничных цен на плодоовощную продукцию свежую (фрукты) осуществляется с учетом следующих особенностей.

1. Апельсины свежие включены в перечень социально значимых продовольственных товаров, цены на которые регулируются облисполкомами и Минским горисполкомом (позиция 1 "Свежие картофель, капуста белокочанная, свекла столовая, морковь столовая, лук репчатый, огурцы, помидоры, яблоки, бананы, лимоны, апельсины" приложения к постановлению N 495). Апельсины свежие отнесены к товарам, при реализации которых на территории г. Минска применяются предельные торговые надбавки (с учетом оптовой надбавки) в размерах, установленных решением N 1383. Предельная максимальная торговая надбавка на апельсины свежие установлена в размере, не превышающем 25% к отпускной цене поставщика (позиция 6 "Свежие огурцы, помидоры, яблоки, бананы, апельсины, лимоны" приложения к решению N 1383). Киви свежие отнесены к товарам, по которым торговые надбавки к отпускным ценам применяются в размере (условно 40%), определяемом самостоятельно с учетом конъюнктуры рынка.

2. При реализации на территории Республики Беларусь апельсинов и киви свежих ставка НДС применяется в размере 20%, установленном подпунктом 1.3 пункта 1 статьи 102 НК.

Последовательность формирования розничных цен на плодоовощную продукцию, применяемых организацией "А" при ее продаже из розничной торговли, приведена в таблице 2.

Формирование розничных цен на 1 кг апельсинов и киви свежихОрганизация-импортер "Б", расположенная на территории г. Минска, ввезла из Марокко апельсины сладкие, свежие (код по ЕТН ВЭД ТС - 0805 10 200 0) в количестве 12000 кг по цене 0,6 дол. США за 1 кг. При ввозе апельсинов на таможенную территорию Беларуси организация "Б" уплатила сбор за таможенное оформление товара и ввозную таможенную пошлину (далее - таможенные платежи). Согласно транспортным (перевозочным) таможенным и иным коммерческим документам расходы, связанные с выполнением установленных законодательством требований при импорте апельсинов, составили 11292000 руб. без учета НДС. Официальный курс доллара США, установленный Национальным банком Республики Беларусь на дату формирования отпускной цены (28.02.2012 г.), - 8110 руб.

При формировании организацией-импортером "Б" розничной цены на 1 кг апельсинов свежих, ввезенных из Марокко для последующей реализации через собственные торговые объекты (розничные магазины), необходимо обратить внимание на следующие особенности.

1. К розничным торговым объектам, через которые осуществляется розничная торговля, относятся магазин, павильон, киоск, палатка, лоток, торговый автомат, автолавка, автомагазин и иные торговые объекты, если иное не предусмотрено формой торговли (ст. 9 Закона Республики Беларусь от 28 июля 2003 г. N 231-З "О торговле", с изменениями и дополнениями). В связи с этим формирование розничной цены на апельсины свежие, ввезенные из Марокко для последующей реализации через собственные торговые объекты (розничные магазины), осуществляется организацией-импортером "Б" в соответствии с пунктом 11 Инструкции N 111 путем применения торговой надбавки к отпускной цене в размере, не превышающем 25%, установленном государственным органом, осуществляющим регулирование цен (тарифов) на территории г. Минска (позиция 6 "Свежие огурцы, помидоры, яблоки, бананы, апельсины, лимоны" приложения к решению N 1383).

2. Апельсины свежие включены в перечень социально значимых товаров, указанных в приложении 31 к решению N 1745 (позиция 4 "Свежие огурцы, помидоры, яблоки, бананы, лимоны, апельсины"), реализация которых на территории республики осуществляется с применением предельной максимальной оптовой надбавки в размере 30%, применяемой организацией-импортером "Б" при формировании отпускной цены. В соответствии с пунктом 5 Инструкции N 111 формирование отпускной цены на ввезенные в республику апельсины свежие, предназначенные для дальнейшей продажи на территории республики, осуществляется исходя из контрактной цены, расходов по импорту (таможенные платежи, страхование груза, проценты по кредитам (займам, гарантиям), транспортные расходы, другие расходы в соответствии с законодательством), с учетом конъюнктуры рынка и ограничений, установленных государственными органами, осуществляющими регулирование цен (тарифов).

Размер ставки ввозной таможенной пошлины на апельсины свежие утвержден Решением Комиссии Таможенного союза от 18 ноября 2011 г. N 850 "О новой редакции единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа Таможенного союза" в размере 5% от таможенной стоимости, но не менее 0,02 евро за 1 кг (код по ЕТН ВЭД ТС - 0805 10 200 0 "Цитрусовые плоды, свежие или сушеные: апельсины сладкие, свежие").

3. При реализации на территории Республики Беларусь импортируемых апельсинов свежих у организации-импортера "Б" наличие экономических расчетов отпускной цены на данный товар является обязательным, независимо от применяемой системы налогообложения (п. 1-1 решения N 1745).

Последовательность формирования розничной цены на 1 кг апельсинов свежих, ввезенных организацией-импортером "Б" из Марокко для реализации через собственные торговые объекты (розничные магазины), при составлении экономического расчета приведена в таблице 3.

Формирование розничных цен на 1 кг апельсинов свежихПриведем образец заполнения реестра на основе данных примера 1 и 2.

После завершения работы над Slot Racers, автомобильным ремейком игры Combat, Робинетт находился в поиске идеи для своей следующей игры и познакомился с текстовой игрой Adventure Дона Вудса и Уилла Краузера. «В Adventure я поиграл в стэнфордской лаборатории искусственного интеллекта в начале 1978 года. Мой сосед Джулиус Смит был аспирантом в Стэнфорде и брал меня с собой, — рассказывал Робинетт. — Игра Краузера и Вудса в 1978 году с легкостью захватила этот мир ботанов. Я тогда только закончил работу над Slot Racers и находился в поиске идей для моей следующей игры. Идея исследования лабиринта из комнат, наполненных полезными объектами, которые ты мог находить, препятствиями, которые нужно преодолевать, и чудовищами, с которыми надо сражаться, показалась мне достаточно привлекательной для создания успешной консольной игры». Все что нужно - joycasino скачать и можно приступать к увлекательной игре.

Ограниченные возможности 2600 и отсутствие клавиатуры исключали прямой ремейк текстовой игры. Пошаговой текстовый оригинал был превращен Робинеттом в экшн, в котором игрок бегал по экрану, сражаясь с чудовищами, а обнаружение новых артефактов позволяло ему получать доступ к новым областям лабиринта, который он исследовал в поисках магического кубка6. Официально в игре Робинетта Adventure было 29 комнат, но его коллеги не знали о существовании еще одной, 30- й. Создание секретной комнаты было формой протеста Робинетта против попыток Atari скрыть от общественности своих игровых разработчиков. «Atari всеми силами старалась сохранить анонимность игровых разработчиков, что меня здорово раздражало», — рассказывал он.

Доступ к 30-й комнате игроки получали после обнаружения скрытого объекта и использовали его в нужном месте для того, чтобы открыть невидимую дверь. За тайной дверью игрока ожидали мерцающие слова: «Создано Уорреном Робинеттом».

Адрес: г. Уфа, ул. Цюрупы, 13 (7 этаж); тел. 272-74-53, secretar@gctrb. ru

При полном или частичном использовании материалов ссылка на данный сайт обязательно

Сделано и работает на технологиях компании Микросити 2011г. alex@it9.ru .

УТВЕРЖДЕНЫ

Заместителем Министра экономики

Российской Федерации

от 6 декабря 1995 года N СИ-484/7-982

С.М.Игнатьевым

1.1. Настоящие Методические рекомендации разработаны в целях оказания помощи предприятиям, организациям и другим юридическим лицам при формировании и применении свободных цен и тарифов на продукцию производственно-технического назначения, товары народного потребления и услуги.

1.2. Методические рекомендации могут быть применены всеми хозяйствующими субъектами независимо от организационно-правовых форм и ведомственной принадлежности, изготавливающими (оказывающими) и реализующими на территории Российской Федерации продукцию, товары и услуги в валюте Российской Федерации.

1.3. Методические рекомендации предусматривают порядок формирования и применения свободных цен и тарифов на продукцию производственно-технического назначения, товары народного потребления и услуги, кроме тех видов, по которым согласно действующему законодательству осуществляется государственное регулирование цен и тарифов, а также кроме импортной продукции (товаров).

1.4. Предусмотренный настоящими рекомендациями принцип формирования и применения свободных цен и тарифов может быть использован при определении закупочных цен на сельскохозяйственную продукцию с учетом специфики данной отрасли и действующего законодательства.

II. Формирование свободных оптовых и отпускных цен на продукцию производственно-технического назначения, товары народного потребления и тарифов на услуги2.1. Свободные оптовые и отпускные цены и тарифы на продукцию производственно-технического назначения, товары народного потребления и услуги устанавливаются предприятиями-изготовителями или другими поставщиками по согласованию с потребителями, исходя из конъюнктуры рынка (сложившегося спроса и предложения), качества и потребительских свойств продукции (товаров, услуг).

В свободные отпускные цены включаются налоги и сборы, начисляемые и уплачиваемые в соответствии с действующим законодательством.

2.2. Свободные оптовые и отпускные цены и тарифы определяются на условиях франко-вагон (судно) станция (порт, пристань) отправления или франко-транспортные средства на складе предприятия-поставщика.

По договоренности сторон могут быть приняты другие условия поставки продукции (товаров, услуг).

2.3. Учитываемая в свободных оптовых и отпускных ценах и тарифах на продукцию (товары, услуги) себестоимость рассчитывается в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено постановлением Правительства Российской Федерации от 5 августа 1992 года N 552 ), изменениями и дополнениями к нему (утверждены постановлением Правительства Российской Федерации от 1 июля 1995 года N 661 ), а также отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) и другими отраслевыми указаниями по вопросам особенностей затрат, включаемых в себестоимость продукции (работ и услуг) и товаров.

Прибыль от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) и товаров по свободным отпускным ценам (тарифам) без налогов и сборов, не относящихся на себестоимость и затратами на их производство и реализацию.

2.4. Уровень цен на возвратную тару под продукцией, а также порядок расчетов за нее, порядок оплаты расходов по возврату предусматриваются в договорах на поставку продукции (товаров), исходя из качества и оборачиваемости тары, а также спроса и предложения на нее.

3.1. Снабженческо-сбытовые, заготовительные предприятия и организации, оптово-посреднические фирмы, торгово-закупочные предприятия, предприятия и организации оптовой торговли и другие юридические лица, осуществляющие в соответствии с утвержденным уставом организации функции по закупке, хранению и продаже продукции (товаров), кроме продукции (товаров), по которой в соответствии с действующим законодательством применяются регулируемые снабженческо-сбытовые надбавки, реализуют ее по свободным ценам, устанавливаемым указанными предприятиями и организациями по согласованию с потребителем, исходя из сложившегося спроса и предложения на соответствующем товарном рынке, а также качества и потребительских свойств продукции (товаров). При этом в свободной цене продукции (товара) учитываются свободная отпускная цена предприятия-изготовителя или цена другого поставщика (цена закупки), а также затраты указанных организаций (предприятий) по ее закупке, хранению, транспортировке и реализации и необходимая прибыль.

3.2. Органы исполнительной власти субъектов Российской Федерации, расположенных в районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов, могут устанавливать и регулировать размеры снабженческо-сбытовых надбавок, применяемых при реализации продукции (товаров, услуг) внутри данного региона.

Органы исполнительной власти субъектов Российской Федерации в указанных случаях могут не только определять размеры снабженческо-сбытовых надбавок, но и устанавливать методы их применения (к свободной цене предприятия-изготовителя или к цене закупки). В случае установления надбавок к цене предприятия-изготовителя в товарно-платежных документах указывается свободная отпускная цена продукции (товара) предприятия-изготовителя и его наименование.

В снабженческо-сбытовых надбавках учитываются расходы по закупке, хранению, комплектации, подсортировке, фасовке, транспортировке и реализации продукции (товаров), а также прибыль, признанная необходимой для нормальной деятельности.

3.3. При получении товаров от поставщиков, находящихся в странах СНГ, и при уплате в случаях, установленных действующим законодательством, таможенным службам России таможенных пошлин, сборов (платежей) за таможенные процедуры, формирование свободных цен производится путем добавления регулируемых снабженческо-сбытовых надбавок к свободным ценам закупки, увеличенным на указанные таможенные пошлины, сборы (платежи), а если товары, поступающие из этих стран, реализуются снабженческо-сбытовыми и другими посредническими предприятиями и организациями по свободным ценам, то указанные расходы учитываются в затратах этих организаций.

4.1. Свободные розничные цены и тарифы определяются самостоятельно розничными торговыми предприятиями, предприятиями общественного питания и другими юридическими лицами, осуществляющими продажу товаров (услуг) населению, в соответствии с конъюнктурой рынка (сложившимся спросом и предложением в данном регионе), качеством и потребительскими свойствами товаров и предоставляемых услуг, исходя на свободной отпускной цены предприятия-изготовителя или цены другого поставщика (цены закупки) и торговой надбавки.

Свободные цены и тарифы на платные услуги для населения формируются исходя из себестоимости и необходимой прибыли с учетом конъюнктуры рынка, качества и потребительских свойств услуг, степени срочности исполнения заказа и налога на добавленную стоимость*. При исчислении облагаемого оборота по товарам, которые облагаются акцизами, в них включается сумма акцизов.

* Спецналог в данном случае и в дальнейшем не указывается в связи с тем, что с 1 января 1996 года он отменяется.

При получении товаров от поставщиков, находящихся в странах СНГ, и при уплате в случаях, установленных действующим законодательством, таможенным службам России таможенных пошлин, сборов (платежей) за таможенные процедуры, формирование свободных розничных цен при регулируемых торговых надбавках производится путем их добавления к свободным ценам закупки, увеличенным на указанные таможенные пошлины, сборы (платежи), а если товары, поступающие из этих стран, реализуются по свободным розничным ценам, то указанные расходы учитываются в затратах розничных торговых организаций.

4.2. Органы исполнительной власти субъектов Российской Федерации устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания (включая пищевые концентраты), лекарственные средства и изделия медицинского назначения, наценки на продукцию (товары), реализуемую на предприятиях общественного питания при общих образовательных школах, профтехучилищах, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов.

4.3. Торговые надбавки определяются продавцом самостоятельно исходя из конъюнктуры рынка (сложившегося спроса и предложения), кроме торговых надбавок, уровень которых регулируется в соответствии с действующим законодательством. В торговую надбавку включаются издержки обращения, в том числе транспортные расходы по доставке товаров от поставщика (в зависимости от вида франко, предусмотренного в свободной отпускной цене предприятия-изготовителя или цене закупки продукции (товаров) и условий поставки, указанных в договоре на поставку), другие расходы по закупке и реализации товаров розничных торговых организаций и предприятий или предприятий бытового обслуживания населения и налог на добавленную стоимость, а также прибыль.

4.4. Реализация товаров (продукции) предприятиями розничной торговли внерыночным потребителям и предприятиям бытового обслуживания населения осуществляется также по свободным розничным ценам, кроме товаров (продукции), по которым применяются регулируемые торговые надбавки.

Если органами исполнительной власти субъектов Российской Федерации в соответствии с предоставленными правами установлены предельные размеры торговых надбавок, то при отпуске мелкооптовых партий товаров розничными предприятиями торговли расчеты с юридическими лицами следует производить по свободным отпускным ценам с добавлением части надбавки с тем, чтобы последние для возмещения своих транспортных и других расходов также могли применять надбавку, по совокупности не превышая предельного ее размера.

4.5. Предприятия бытового обслуживания населения формируют свободные розничные цены на сырье, материалы, запасные части, применяемые при выполнении заказов населения по изготовлению и ремонту изделий или при оказании услуг в порядке, предусмотренном пунктами 4.1, 4.3 настоящих Методических рекомендаций.

При закупке товаров и комплектующих изделий предприятиями бытового обслуживания через розничные торговые предприятия по свободным розничным ценам реализация их населению (с расчетами через кассу предприятия) в качестве сопутствующих оказываемым услугам или при оказании услуг производится по розничным ценам, формируемым исходя из цены закупки и торговой надбавки, устанавливаемой в порядке, предусмотренном пунктом 4.3 настоящих рекомендаций.

4.6. Реализация предприятиями-изготовителями продукции и товаров собственного производства населению через кассу предприятия осуществляется по свободным розничным ценам, определяемым предприятиями самостоятельно, исходя из свободных отпускных цен, с добавлением торговой надбавки, определяемой в соответствии с п.4.3.

В случае, если по продукции и товарам применяются регулируемые торговые надбавки, предприятия применяют торговую надбавку не выше установленных размеров.

При реализации населению предприятиями сферы услуг товаров собственного производства свободная розничная цена формируется исходя из конъюнктуры рынка (сложившегося спроса и предложения).

4.7. В предприятиях общественного питания цены на реализуемые продукцию и товары формируются исходя из свободных отпускных цен или цен закупки на эту продукцию (товары) и единой наценки (вместо торговой надбавки и наценки) или торговой надбавки и наценки.

Размеры наценок на продукцию (сырье), покупные товары, реализуемые предприятиями общественного питания, определяются с учетом возмещения издержек производства, обращения и реализации, налога на добавленную стоимость, отчисляемого в бюджет (кроме продукции предприятий, освобожденных от уплаты с доходов этого налога)*, и обеспечения рентабельности работы этих предприятий.

* Продукция собственного производства студенческих и школьных столовых, столовых других учебных заведений, больниц, детских дошкольных учреждений, а также столовых иных учреждений и организаций социально-культурной сферы, финансируемых из госбюджета.

Органы исполнительной власти субъектов Российской Федерации могут вводить государственное регулирование наценок на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях.

V. Оформление документов5.1. Свободные отпускные цены (тарифы) фиксируются в протоколе согласования, который подписывается руководителями (владельцами) предприятия-изготовителя и предприятия-потребителя. Рекомендуемые формы протоколов приведены в приложении N 1. Возможно фиксирование указанных цен (тарифов) в договорах на поставку продукции (товаров), в других документах, подтверждающих согласие покупателя с уровнем цен (тарифов) (телефонограмма, телекс, телефакс и т.п.).

5.2. Обозначение свободных розничных цен осуществляется розничными торговыми предприятиями, предприятиями общественного питания, бытового обслуживания населения на ценниках образцов товаров (прейскурантах на оказываемые услуги или выписках из них, в меню), выставляемых в указанных предприятиях.

На товарных и упаковочных ярлыках, а также в технических паспортах предприятия-изготовителя по договоренности с торговыми предприятиями и другими покупателями могут указываться реквизиты: "свободная отпускная цена" и "розничная цена". При этом свободные отпускные цены на соответствующие товары при необходимости указываются предприятиями-изготовителями.

Обозначение свободных розничных цен непосредственно на изделиях, товарных и упаковочных ярлыках, этикетках, в технических паспортах (по товарам культурно-бытового и хозяйственного назначения, выпускаемых с техническими паспортами) и т.д. Свободные розничные цены могут обозначаться предприятиями-изготовителями только по договоренности с предприятиями торговли.

5.3. Предприятия, организации и другие юридические лица, осуществляющие реализацию товаров по свободным розничным ценам, фиксируют эти цены, а также уровень применяемых торговых и снабженческо-сбытовых надбавок в реестрах по форме согласно приложению N 2 к настоящим рекомендациям.

5.4. Свободные отпускные цены (тарифы) на продукцию (товары, услуги) указываются в установленном порядке поставщиками в расчетно-платежных, а также первично-учетных документах (товарно-транспортных накладных, счетах-фактурах, платежных требованиях и др.).

В данных документах суммы акциза, налога на добавленную стоимость, по алкогольной продукции - лицензионного сбора указываются в установленном порядке отдельной строкой.

VI. Изменение свободных цен и тарифов6.1. С учетом конъюнктуры рынка, а также повышения (снижения) цен на сырье, материалы, других факторов, повлиявших на изменение затрат на производство и реализацию товаров, продукции и услуг, свободные оптовые и отпускные цены (тарифы) на них могут быть изменены предприятием-изготовителем (поставщиком) по согласованию с потребителями.

6.2. Изменение свободных цен (тарифов) на продукцию, товары и услуги снабженческо-сбытовыми, заготовительными предприятиями и организациями, оптово-посредническими фирмами, торгово-закупочными предприятиями, предприятиями и организациями оптовой торговли может осуществляться по согласованию с потребителями в зависимости от конъюнктуры рынка без изменения свободной отпускной цены (тарифа) предприятия-изготовителя (цены закупки). При применении в установленном порядке предельных размеров снабженческо-сбытовых надбавок, изменение свободной цены указанными предприятиями осуществляется в пределах этих надбавок.

6.3. Свободные розничные цены на товары народного потребления могут изменяться розничным торговым предприятием в зависимости от конъюнктуры рынка за счет изменения размера торговых надбавок (при применении в установленном порядке предельных размеров торговых надбавок изменение цен продавцом производится в пределах этих размеров).

Новые цены регистрируются указанными предприятиями и организациями в реестрах.

6.4. Свободные цены на платные услуги населению могут изменяться в связи с изменениям конъюнктуры рынка, а также изменением расходов на оказание услуг.

При изменении цен на услуги, а также сырье и материалы, отдельно оплачиваемые сверх цен на услуги, может производиться перерасчет с заказчиками на дату введения новых цен - только в случае неполной оплаты заказчиком материалов и услуг при оформлении заказов.

Остатки готовых изделий, изготовленные предприятиями сферы услуг без предварительных заказов, и образцы-модели могут переоцениваться на дату введения новых цен как в части материалов, так и работ по их изготовлению.

Приложение 1

к Методическим рекомендациям по формированию

и применению свободных цен и тарифов на

продукцию, товары и услуги

Руководитель предприятия Руководитель предприятия

(объединения) - потребителя (объединения) - изготовителя

(заказчика) (поставщика)

___________________________ ________________________________

___________________________ ________________________________

Подпись руководителя Подпись руководителя предприятия

предприятия (объединения) - (объединения) - изготовителя

(заказчика) (поставщика)

___________________________ ________________________________

___________________________ ________________________________

"___"___________ 19___ года "___"________________ 19___ года

ПРОТОКОЛ

согласования свободной отпускной цены (тарифа) на

продукцию, товары и услуги

наименование предприятия-изготовителя

и ______________________________________________

наименование предприятия-потребителя

на поставку (оказание услуг) ___________________

________________________________________________

наименование продукции (услуг)

Графа 7 заполняется при приобретении продукции (товаров) через снабженческо-сбытовые и другие предприятия и организации.

Приложение 2. Реестр свободных розничных ценПриложение 2

к Методическим рекомендациям по формированию

и применению свободных цен и тарифов на

продукцию, товары и услуги

_________________________________________

наименование предприятия (продавца),

регистрирующего свободные розничные цены

от ______________ 19____ года N _________

РЕЕСТР

свободных розничных цен на ____________________

наименование товара

+--------------------------------------------------------------------+

¦NN ¦Наиме-¦Арти-¦Объем ¦Свобод-¦Снаб- ¦Свобод-¦Размер ¦Новая сво- ¦

¦п/п¦нова- ¦кул, ¦партии¦ная от-¦жен- ¦ная ¦торго- ¦бодная роз-¦

¦ ¦ние и ¦мар- ¦ ¦пускная¦ческо- ¦рознич-¦вой ¦ничная це- ¦

¦ ¦крат- ¦ка, ¦ ¦цена ¦сбыто- ¦ная це-¦надбав- ¦на в случае¦

¦ ¦кая ¦тип ¦ ¦пред- ¦вая ¦на за ¦ки (сум-¦ее измене- ¦

¦ ¦харак-¦ ¦ ¦прия- ¦надбав-¦едини- ¦ма или ¦ния за еди-¦

¦ ¦терис-¦ ¦ ¦тия-из-¦ка (в ¦цу про-¦процент)¦ницу про- ¦

¦ ¦тика ¦ ¦ ¦готови-¦случае ¦дукции ¦ ¦дукции ¦

¦ ¦това- ¦ ¦ ¦теля ¦ее ре- ¦(това- ¦ ¦(товара) и ¦

¦ ¦ров ¦ ¦ ¦или ¦гулиро-¦ ра) ¦ ¦дата введе-¦

¦ ¦ ¦ ¦ ¦свобод-¦вания) ¦ ¦ ¦ния ¦

¦ ¦ ¦ ¦ ¦ная це-¦сумма ¦ ¦ +-----------¦

¦ ¦ ¦ ¦ ¦на пос-¦или ¦ ¦ ¦новый раз- ¦

¦ ¦ ¦ ¦ ¦тупле- ¦процент¦ ¦ ¦мер торго- ¦

¦ ¦ ¦ ¦ ¦ния ¦ ¦ ¦ ¦вой над- ¦

¦ ¦ ¦ ¦ ¦(закуп-¦ ¦ ¦ ¦бавки ¦

¦ ¦ ¦ ¦ ¦ки) ¦ ¦ ¦ ¦ ¦

+---+------+-----+------+-------+-------+-------+--------+-----------¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

+--------------------------------------------------------------------+

Руководитель (владелец)

предприятия-продавца (подпись)

"___"____________ 19___ года

Предприятия бытового обслуживания населения при приобретении товаров в розничной торговле вместо граф 5, 6, 7 заполняют графу "цена закупки".

Текст документа сверен по:

официальная рассылка