Категория: Инструкции

Достаточно часто в результате событий хозяйственной жизни, а также принятия руководителями организаций госсектора и иными уполномоченными должностными лицами тех или иных управленческих решений у этих организаций возникают определенные расходные обязательства. Однако в момент возникновения этих обязательств далеко не всегда есть возможность точно определить сумму предстоящих расходов и период выплат.

Достаточно часто в результате событий хозяйственной жизни, а также принятия руководителями организаций госсектора и иными уполномоченными должностными лицами тех или иных управленческих решений у этих организаций возникают определенные расходные обязательства. Однако в момент возникновения этих обязательств далеко не всегда есть возможность точно определить сумму предстоящих расходов и период выплат.

Например, согласно трудовому законодательству с каждым отработанным месяцем увеличивается число календарных дней отпуска, которые "заработал" сотрудник (ст. 114. ст. 122. абз. 5 ч. 2 ст. 137 ТК РФ ). Эти дни отпуска необходимо будет оплатить при любых обстоятельствах или путем начисления "отпускных", или при выплате денежной компенсации за неиспользованный отпуск, но в момент возникновения у работника соответствующего права невозможно точно определить размер обязательств и время их исполнения. Дело в том, что точная сумма "отпускных" или денежной компенсации может быть определена только при издании соответствующего приказа.

До недавнего времени применяемая организациями госсектора методология бухгалтерского учета не предусматривала учетных инструментов, позволяющих обобщать информацию по отложенным обязательствам – обязательствам, неопределенным по величине и (или) времени исполнения. Соответственно, на основании данных бухгалтерского учета и отчетности невозможно было планировать доходы и расходы организаций госсектора с учетом объема этих обязательств.

Ситуация изменилась после внесения изменений в Инструкцию по применению Единого плана счетов (далее – Инструкция) (приказ Минфина России от 29 августа 2014 г. № 89н ). Поправки действуют чуть больше месяца – они вступили в силу 16 ноября. Их суть заключается в следующем.

Во-первых, введен новый счет 401 60 "Резервы предстоящих расходов" для обобщения информации о состоянии и движении сумм, зарезервированных по отложенным обязательствам (п. 302.1 Инструкции ).

Во-вторых, одновременно с отражением операций с резервами на балансовых счетах сумма отложенных обязательств будет учитываться на счетах санкционирования расходов. Для этого предусмотрены новые счета, позволяющие отразить в учете в оценочном (расчетном) значении принятое обязательство, период исполнения которого на день отражения в учете определить не представляется возможным: 500 90 "Санкционирование на иные очередные годы (за пределами планового периода)" и 502 09 "Отложенные обязательства".

Однако новые положения Инструкции дают ответы далеко не на все вопросы, которые возникают у организаций госсектора в связи с появлением новых объектов учета – резервов предстоящих расходов и отложенных обязательств. До выхода федерального стандарта по учету отложенных обязательств и каких-либо методических рекомендаций (указаний) Минфина России многие проблемы организациям госсектора придется урегулировать непосредственно в своей учетной политике. Разберем основные вопросы, связанные с формированием и учетом резервов предстоящих расходов.

Вопрос 1. Для чего формируются резервы предстоящих расходов?

На сегодняшний день можно выделить следующие цели формирования резервов в бухгалтерском (бюджетном) учете:

1 Экономически обоснованное формирование себестоимости (финансового результата).

2 Отражение информации по объему отложенных обязательств, требования по которым с высокой степенью вероятности будут предъявлены организации госсектора.

3 Сближение российских стандартов бухгалтерского учета для организаций госсектора с положениями Международных стандартов финансовой отчетности для общественного сектора (МСФО ОС). В параграфе 16 МСФО ОС 19 "Резервы, условные обязательства и условные активы" дано определение резерва как обязательства, неопределенного по величине или времени исполнения, а в параграфе 22 этого же стандарта указаны условия признания резервов.

При этом следует отличать резервы предстоящих расходов, отражаемые в бухгалтерском учете, от резервов, создаваемых в целях налогового учета. Последние, как правило, создаются в целях уменьшения налогооблагаемой базы по налогу на прибыль в том периоде, в котором у организации "не хватает" расходов.

Вопрос 2. Должен ли остаток резерва быть полностью обеспечен остатком денежных средств на лицевом счете или в кассе?

Такого требования действующее законодательство не содержит. Однако отражение в учете и отчетности объема резервов (отложенных обязательств) позволит руководителям организаций госсектора более качественно и эффективно планировать финансово-хозяйственную деятельность. В организации должно быть понимание, за счет какого "доходного" источника будет исполняться то или иное отложенное обязательство. Например, возможно принять решение о "резервировании" остатков средств субсидии на выполнение государственного (муниципального) задания по итогам года, а также средств от приносящей доход деятельности в каком-либо процентном соотношении к объему принятых отложенных обязательств.

Кроме того, информация об отложенных обязательствах позволит главным распорядителям (распорядителям) бюджетных средств (органам, осуществляющим функции и полномочия учредителей) более качественно планировать объемы лимитов бюджетных обязательств и субсидий, которые будут доводиться до подведомственных организаций.

Вопрос 3. Обязательно ли создавать резервы предстоящих расходов?

Прямого ответа на этот вопрос в новой редакции Инструкции нет – согласно п. 302.1 Инструкции виды формируемых резервов учреждение устанавливает самостоятельно, в рамках учетной политики. Более того, положения п. 302 Инструкции позволяют сделать вывод о том, что по ряду расходов резервы могут не создаваться.

Вместе с тем, отсутствие в отчетности информации об отложенных обязательствах, подлежащих учету в качестве резервов предстоящих расходов, в случае их существенности делает эту отчетность неполной. Поэтому, учитывая позицию специалистов Минфина России, по согласованию с главным распорядителем (распорядителем) бюджетных средств (органом, осуществляющим функции и полномочия учредителя) уже в 2014 году организациям госсектора желательно создать и отразить в годовой отчетности резервы:

В 2015 году работа по формированию резервов может быть продолжена. В частности, во многих организациях достаточно остро стоит вопрос о необходимости создания резервов по расходам, связанным с утилизацией различного оборудования.

Методы оценки отложенных обязательств определяются учетной политикой организации госсектора (п. 302.1 Инструкции ). Сумма резерва (отложенного обязательства) всегда является оценочной величиной – ее невозможно точно определить, то есть она признается в предполагаемой оценке. Поэтому на сегодняшний день организация вправе разработать любую методику расчета резерва. Главное, чтобы эта методика, как бы проста или сложна она ни была, являлась экономически обоснованной. При этом размер резерва ничем не ограничивается.

Рассмотрим несколько вариантов расчета резерва на оплату отпусков. При большой численности работников или если разница между начислениями отдельным категориям работников несущественна, возможен вариант расчета исходя из общего фонда оплаты труда за 12 месяцев. Тогда величину оценочного обязательства можно определить по формуле:

ФОТ / (12 х 29,3 х Ч) х N ,

ФОТ – общая сумма (фонд) оплаты труда за предшествующие 12 месяцев;

Ч – среднесписочная численность сотрудников;

N – общее количество причитающихся сотрудникам дней отпуска (такая информация может быть предоставлена кадровой службой).

Другой вариант – ежемесячное "отчисление средств" в резерв. В этом случае средний заработок определяется исходя из фактически начисленного ФОТ за месяц и количества календарных дней в нем, умноженного на количество причитающихся работнику дней отпуска за отработанный месяц. Например, при определении оценочного обязательства по отпускам за декабрь 2014 года формула будет следующей:

ФОТ / 31 день х n ,

n - число причитающихся работнику дней отпуска за отработанный месяц.

Вопрос 5. Чем отличается резерв предстоящих расходов от расходов будущих периодов?

В составе расходов будущих периодов отражаются уже осуществленные (начисленные) учреждением затраты – их сумма точно определена, но эти затраты относятся к одному или нескольким периодам, следующим за отчетным, поэтому они не признаются единовременно. Сумма резерва, напротив, является оценочной величиной, и в результате погашения (исполнения) отложенного обязательства учреждению только предстоит понести затраты (убытки).

Например, при начислении "отпускных" за счет резерва предстоящих расходов могут быть списаны расходы на оплату только той части отпуска, право на которую уже "заработано" сотрудником. Расходы по оплате части отпуска, предоставляемой "авансом", желательно списывать в дебет счета 401 50 "Расходы будущих периодов" (п. 302 Инструкции ).

Вопрос 6. Как отражать операции с резервами предстоящих расходов и отложенными обязательствами в учете и отчетности?

Дата признания резервов в учете устанавливается в учетной политике организации госсектора (п. 302.1 Инструкции ). При этом возможно применение, в частности, следующих корреспонденций.

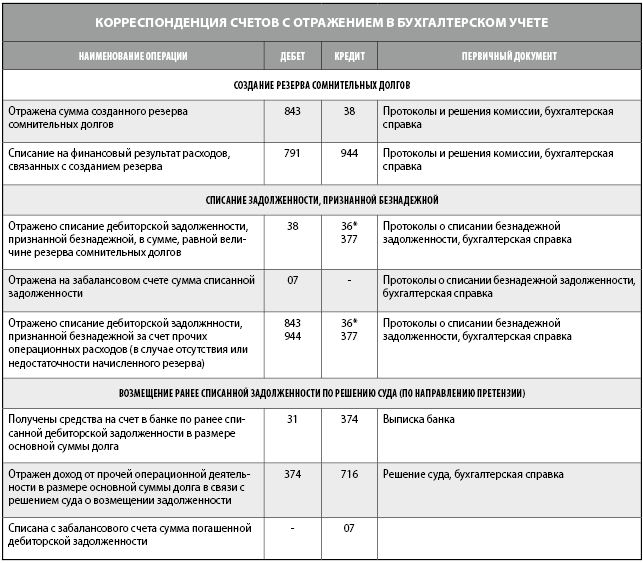

Таблица 1. Отражение в учете операций по формированию и использованию резервов

Отражена корректировка величины отложенных обязательств в связи с принятием обязательств за счет резерва

В отношении сформированных резервов предусмотрены следующие ограничения:

Отчет о принятых бюджетных обязательствах (ф. 0503128)

Отчет об обязательствах, принятых учреждением (ф. 0503738)

Данное правило применяется с учетом того обстоятельства, что формирование резервов осуществляется в рамках определенных видов финобеспечения. Например, для работников, получающих заработную плату за счет видов финобеспечения "2" и "4", резервы на оплату отпусков должны создаваться по видам финобеспечения "2" и "4", и расходы должны списываться за счет обоих резервов.

В настоящее время резервы предстоящих расходов отражаются в учете и отчетности в составе финансового результата. Такое решение не совсем корректно, поэтому в перспективе весьма вероятно введение в Баланс (ф.ф. 0503130, 0503730) отдельной обособленной строки для отражения отложенных обязательств. Следует также помнить, что с 2015 года информацию об обязательствах, принятых на иные очередные годы (за пределами планового периода), планируется учитывать при формировании Отчетов (ф.ф. 0503128, 0503738).

Учитывая то обстоятельство, что суммы резервов отражаются в учете в оценочном значении, а остаток резерва может быть перенесен на следующий год, организации должны проводить ежегодную инвентаризацию резервов. При необходимости, по результатам такой инвентаризации в учете может быть отражена корректировка величины резервов и отложенных обязательств.

Ольга Монако, эксперт направления "Бюджетная сфера" службы Правового консалтинга ГАРАНТ, аудитор

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Вспомогательные вещества: яблочная кислота (2-гидроксибутадионовая), натрия бензоат, натрия сахарината дигидрат, вода дистиллированная.

10 мл - флаконы темного стекла (10) - коробки картонные.

Описание активных компонентов препарата «Карнитен » Фармакологическое действиеПрепарат для коррекции метаболических процессов.

Левокарнитин - природное вещество, родственное витаминам группы B. Участвует в процессах обмена веществ в качестве переносчика жирных кислот через клеточные мембраны из цитоплазмы в митохондрии, где эти кислоты подвергаются процессу β-окисления с образованием большого количества метаболической энергии (в форме АТФ).

Препарат нормализует белковый и жировой обмен, восстанавливает щелочной резерв крови, угнетает образование кетокислот и анаэробный гликолиз, уменьшает степень лактацидоза, а также увеличивает двигательную активность и повышает переносимость физических нагрузок, при этом способствует экономному расходованию гликогена и увеличению его запасов в печени.

Для приема внутрь

— первичный и вторичный дефицит карнитина;

— нарушения метаболизма миокарда при ИБС (стенокардия, постинфарктное состояние).

Для в/в введения

— вторичный дефицит карнитина;

— нарушения метаболизма миокарда на фоне острого инфаркта миокарда;

— состояние гипоперфузии вследствие кардиогенного шока.

Режим дозированияПри первичном и вторичном дефиците карнитина при генетических заболеваниях препарат назначают внутрь. Дозу рассчитывают в зависимости от возраста и массы тела.

старше 12 лет и взрослые

При вторичном дефиците при гемодиализе препарат назначают внутрь в дозе 2-4 г/сут или в/в в дозе 2 г/сут после сеанса гемодиализа.

При стенокардии и постинфарктном состоянии внутрь назначают в суточной дозе 2-6 г/сут. Перед приемом содержимое флакона с разовой дозой раствора для приема внутрь следует растворить в стакане воды и принимать независимо от приема пищи.

При остром инфаркте миокарда суточная доза составляет 100-200 мг/кг массы тела в виде 4 медленных в/в инъекций или непрерывного в/в введения в течение первых 48 ч с последующим снижением дозы в 2 раза до конца пребывания пациента в кардиологическом отделении. Далее переходят на пероральный прием Карнитена в дозе 2-6 г. При кардиогенном шоке в/в введение следует продолжать до выхода из данного состояния.

В/в препарат следует вводить медленно в течение 2-3 мин.

Побочное действиеСо стороны пищеварительной системы: при применении препарата внутрь - легкие диспептические расстройства (боли в эпигастрии, метеоризм, диарея, запор).

Прочие: аллергические реакции; у пациентов с уремией - симптомы мышечной слабости.

При быстром в/в введении препарата (80 капель/мин и более) возможно возникновение болей по ходу вены, проходящих при снижении скорости введения.

Противопоказания— повышенная чувствительность к компонентам препарата.

С осторожностью следует назначать препарат при сахарном диабете.

Беременность и лактацияПрепарат может применяться при беременности и в период грудного вскармливания.

Применение для детейПрепарат назначают детям по показаниям и с учетом возраста.

Особые указанияНазначение Карнитена пациентам с сахарным диабетом может привести к развитию гипогликемии в результате улучшения усвоения глюкозы. В связи с этим в период приема препарата следует регулярно контролировать уровень глюкозы в крови и при необходимости проводить коррекцию дозы гипогликемических препаратов и инсулина.

Случаев привыкания или метаболической зависимости не установлено.

ПередозировкаТоксических проявлений в результате передозировки левокарнитином не установлено.

Лекарственное взаимодействиеГКС способствуют накоплению препарата в тканях.

Условия отпуска из аптекРаствор для в/в ведения отпускается по рецепту.

Таблетки жевательные и раствор для приема внутрь разрешены к применению в качестве средств безрецептурного отпуска.

Условия и сроки храненияПрепарат следует хранить в недоступном для детей месте при температуре до 25°C. Срок годности таблеток жевательных - 3 года, раствора для приема внутрь – 5 лет, раствора для в/в ведения - 4 года.

Лекарственное взаимодействиеГКС способствуют накоплению препарата в тканях.

Дата размещения статьи: 21.05.2015

Дебиторская задолженность может возникнуть по разным причинам: покупатель не расплатился за отгруженную продукцию, поставщику перечислили аванс, а тот не выполнил свои обязательства по договору, заемщик не вернул денежные средства в срок и т.д. Иногда "дебиторка" может "зависнуть" на несколько лет и нет никаких надежд на ее погашение контрагентом. В некоторых случаях задолженность можно списать и учесть в расходах для целей исчисления налога на прибыль. Сделать это можно двумя способами - напрямую в составе внереализационных расходов либо за счет резерва по сомнительным долгам (если организация примет решение о его создании). В данной статье <1> вы познакомитесь с методикой формирования и использования названного резерва, узнаете, какая задолженность участвует в расчете, каким образом осуществляется перенос остатка резерва на следующий налоговый период.

<1> Дополнительно читайте статью "Резерв по сомнительным долгам: спорных моментов становится меньше" в этом номере журнала.

О долгах сомнительных и безнадежных

Как следует из пп. 2 п. 2 ст. 265 НК РФ, в целях применения гл. 25 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в виде сумм безнадежных долгов. Иными словами, для целей налогообложения учитывается не вся дебиторская задолженность, а только соответствующая понятию безнадежного долга, определение которого дано в п. 2 ст. 266 НК РФ.

Согласно этой норме безнадежными (нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым:

- истек установленный срок исковой давности;

- в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Безнадежными также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства в случае возврата взыскателю исполнительного документа по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию такого имущества оказались безрезультатными.

Как отмечалось выше, организация может учесть безнадежные долги напрямую в составе внереализационных расходов либо списать за счет резерва по сомнительным долгам (РСД).

Налоговый кодекс предлагает два варианта списания долгов. В связи с этим полагаем, что свой выбор организация должна закрепить в учетной политике для целей налогообложения (несмотря на отсутствие в ст. 266 НК РФ прямого указания на это, а также имеющиеся в арбитражной практике примеры, свидетельствующие о том, что формирование резерва без отражения этого в учетной политике организации не является нарушением налогового законодательства <2>).

<2> См. Постановления ФАС ПО от 08.08.2013 N А65-24102/2012, ФАС СЗО от 03.07.2008 N А56-12980/2007, ФАС ВВО от 19.03.2008 N А79-3573/2007.

Обратите внимание! Создание резерва по сомнительным долгам в налоговом учете является правом организации вне зависимости от того, формируется ли аналогичный резерв в бухгалтерском учете. Такие выводы сделаны в Постановлении ФАС ПО от 08.08.2013 N А65-24102/2012.

Согласно п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, удовлетворяющая следующим условиям:

- задолженность возникла в связи с реализацией товаров, выполнением работ, оказанием услуг;

- не погашена в сроки, установленные договором;

- не обеспечена залогом, поручительством, банковской гарантией.

Отметим, если задолженность возникла не в связи с реализацией, она не будет считаться сомнительной для целей применения гл. 25 НК РФ. Например, по мнению Минфина России, это "дебиторка", образовавшаяся:

- по обязательствам поставщиков, получивших предоплату и не поставивших товары в сроки, прописанные в договоре (Письмо от 08.12.2011 N 03-03-06/1/816);

- по договорам займа (Письмо от 04.02.2011 N 03-03-06/1/70);

- по приобретенным правам требования (Письмо от 23.10.2012 N 03-03-06/1/562);

- по штрафным санкциям за нарушение условий договора (Письмо от 15.06.2012 N 03-03-06/1/308);

- по взысканным арбитражным судом суммам процентов за пользование чужими денежными средствами (Письмо от 24.07.2013 N 03-03-06/1/29315);

- по ценным бумагам, в частности по векселям (Письмо от 15.11.2005 N 03-03-04/3/15).

Итак, в ст. 266 НК РФ дано определение двух видов дебиторской задолженности - безнадежной и сомнительной. Первая покрывается за счет резерва, вторая служит базой для его расчета.

И еще. Сомнительная задолженность возникает в связи с реализацией товаров, а к безнадежной такого требования не предъявляется. На практике может возникнуть ситуация, когда "дебиторку", образовавшуюся вне связи с реализацией товаров (выполнением работ, оказанием услуг), признали безнадежной. Как учесть ее в целях налогообложения при наличии РСД, если в свое время она не участвовала в формировании резерва? В этом случае ее можно отразить непосредственно в составе внереализационных расходов на основании пп. 2 п. 2 ст. 265 НК РФ (см. сноску 1).

Методика расчета РСД

Исходя из содержания п. п. 4 и 5 ст. 266 НК РФ создание резерва по сомнительным долгам разделяется на несколько этапов.

Этап 1. Проводится инвентаризация задолженности по реализованным, но неоплаченным товарам, работам, услугам (то есть дебиторской задолженности) на последнее число отчетного (налогового) периода. Результаты инвентаризации оформляются актом, форму которого организация может разработать самостоятельно либо использовать унифицированную форму N ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" <3>.

<3> Утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

Этап 2. Исчисляется сумма вновь создаваемого резерва путем суммирования каждого конкретного размера дебиторской задолженности, определенного исходя из критериев пп. 1 - 3 п. 4 ст. 266 НК РФ. Согласно этим нормам суммы дебиторской задолженности включаются в расчет резерва:

- в полном объеме, если задолженность просрочена более чем на 90 календарных дней;

- в объеме 50%, если задолженность просрочена от 45 до 90 календарных дней (включительно);

- не включаются, если задолженность просрочена менее чем на 45 календарных дней.

Отметим, что при формировании РСД налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая НДС (Письма Минфина России от 24.07.2013 N 03-03-06/1/29315, от 03.08.2010 N 03-03-06/1/517).

Этап 3. Определяется 10% выручки организации за отчетный (налоговый) период в соответствии со ст. 249 НК РФ. Согласно этой норме доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, от реализации имущественных прав. Указанная выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной форме. Учтите, что выручка для расчета берется без НДС.

Далее необходимо сопоставить сумму создаваемого резерва с 10% выручки организации за отчетный (налоговый) период. Если сумма вновь созданного РСД превышает указанную долю выручки, в расходы может быть включена сумма, равная 10% выручки отчетного (налогового) периода.

Этап 4. Нужно скорректировать сумму вновь создаваемого резерва на сумму остатка резерва предыдущего отчетного (налогового) периода и определить сумму, подлежащую включению в состав внереализационных расходов (доходов).

Согласно п. 5 ст. 266 НК РФ сумма РСД, не полностью использованная налогоплательщиком в текущем отчетном (налоговом) периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период.

Сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода:

- если сумма вновь создаваемого по результатам инвентаризации резерва () меньше, чем сумма остатка резерва ()предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов (ВнДох) налогоплательщика в текущем отчетном (налоговом) периоде;

- если сумма больше, чем сумма. разница подлежит включению во внереализационные расходы (ВнРасх) в текущем отчетном (налоговом) периоде.

Если <. то разница равна ВнДох.

Если >. то разница равна ВнРасх.

Пример 1. Учетной политикой организации на 2013 г. предусмотрено создание резерва по сомнительным долгам (до этого резерв не создавался).

Отчетными периодами являются I квартал, полугодие, девять месяцев.

Чтобы определить сумму резерва за I квартал 2013 г. была проведена инвентаризация дебиторской задолженности по состоянию на 31 марта 2013 г. по результатам которой было выявлено, что общая сумма задолженности, просроченная более чем на 90 дней, составила 420 000 руб.; от 45 до 90 дней - 660 000 руб.

Таким образом, общая сумма дебиторской задолженности, принимаемая для расчета РСД, по состоянию на 31.03.2013 - 750 000 руб. (420 000 руб. + 660 000 руб. x 50%).

Аналогичным образом производились расчеты на конец каждого отчетного (налогового) периода. Дебиторская задолженность, принимаемая для расчета резерва, по состоянию:

- на 30.06.2013 - 1 004 400 руб.;

- на 30.09.2013 - 558 000 руб.;

- на 31.12.2013 - 1 174 800 руб.

Выручка от реализации (без НДС) в 2013 г. равнялась:

- за I квартал - 5 208 000 руб.;

- за полугодие - 10 974 000 руб.;

- за девять месяцев - 16 740 000 руб.;

- за год - 20 460 000 руб.

Безнадежные долги, подлежащие списанию за счет резерва, составили в мае 334 800 руб.; в июле - 744 000 руб.; в декабре - 241 200 руб.

Рассчитаем отчисления в резерв по сомнительным долгам.

За I квартал. Несмотря на то что по результатам инвентаризации сумма сомнительной дебиторской задолженности, которую можно включать в РСД, составила 750 000 руб. размер резерва по сомнительным долгам, создаваемого в I квартале, будет ограничен суммой 520 800 руб. (10% от 5 208 000 руб.). В этом квартале организация безнадежные долги не списывала, поэтому остаток суммы резерва на конец I квартала в размере 520 800 руб. будет учтен в расчете за полугодие.

За полугодие. 10% от 10 974 000 руб. составляют 1 097 400 руб. то есть РСД по второму отчетному периоду не может превышать 1 097 400 руб. следовательно, всю задолженность в сумме 1 004 400 руб. можно включить в расчет резерва.

Сумма вновь создаваемого резерва (1 004 400 руб.) больше остатка резерва (520 800 руб.), а если >. разница 483 600 руб. (1 004 400 - 520 800) подлежит включению во внереализационные расходы.

За счет резерва списана дебиторская задолженность в размере 334 800 руб. Таким образом, остаток резерва на конец отчетного периода составит 669 600 руб. (1 004 400 - 334 800).

За девять месяцев. 10% от 16 740 000 руб. составляют 1 674 000 руб. то есть РСД по данному отчетному периоду не может превышать 1 674 000 руб. следовательно, все 558 000 руб. можно включить в расчет резерва.

Сумма вновь создаваемого резерва (558 000 руб.) меньше остатка резерва (669 600 руб.), а если <. то разница в размере 111 600 руб. (669 600 - 558 000) подлежит включению во внереализационные доходы.

Сумма созданного резерва составила 558 000 руб. безнадежный долг, подлежащий списанию, - 744 000 руб. В соответствии с п. 5 ст. 266 НК РФ сумма безнадежного долга, не покрытая за счет резерва, в размере 186 000 руб. включается во внереализационные расходы.

За год. 10% от 20 460 000 руб. составляют 2 046 000 руб. следовательно, всю сумму задолженности, равную 1 174 800 руб. можно включить в расчет резерва. За счет резерва списана дебиторская задолженность в размере 241 200 руб. Таким образом, остаток резерва на конец 2013 г. составит 933 600 руб. (1 174 800 - 241 200).

Для наглядности сведем результаты расчетов в таблицу.

Начисление и использование резерва по сомнительным долгам в 2013 году

В декларациях по налогу на прибыль <4> в 2014 г. будет отражено следующее.

<4> Форма и Формат представления налоговой декларации по налогу на прибыль организаций, Порядок ее заполнения утверждены Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@.

За I квартал. По строке 200 "Внереализационные расходы - всего" Приложения 2 к листу 02 - 520 800 руб. (строка 5.1 таблицы).

За полугодие. По строке 200 Приложения 2 к листу 02 - 1 004 400 руб. (520 800 + 483 600).

За девять месяцев. По строке 100 "Внереализационные доходы - всего" Приложения 1 к листу 02 - 111 600 руб. (строка 5.2 таблицы).

По строке 200 Приложения 2 к листу 02 - 1 004 400 руб. (520 800 + 483 600 + 0).

По строке 300 "Убытки, приравниваемые к внереализационным расходам - всего" и строке 302 "Суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва" Приложения 2 к листу 02 - 186 000 руб. (строка 6.2 таблицы).

За год. По строке 100 Приложения 1 к листу 02 - 111 600 руб.

По строке 200 Приложения 2 к листу 02 - 2 179 200 руб. (520 800 + 483 600 + 0 + 1 174 800).

По строкам 300 и 302 Приложения 2 к листу 02 - 186 000 руб.

Правильность данной методики можно рассмотреть на примере 9 месяцев, когда остаток резерва на конец этого отчетного периода равен нулю.

При использовании организацией РСД облагаемая налогом база за этот период увеличится на 111 600 руб. и уменьшится на 1 190 400 руб. (1 004 400 + 186 000). Если "свернуть" эти два показателя, то "минус" составит 1 078 800 руб.

Если бы организация решила обойтись без РСД и списывала безнадежные долги напрямую во внереализационные расходы, их сумма за 9 месяцев составила бы все те же 1 078 800 руб. (334 800 + 744 000).

В данном примере мы рассматривали расчет резерва поквартально. Как правило, именно так и делает большинство налогоплательщиков, ведь одно из главных предназначений резерва - равномерное отражение расходов в течение налогового периода.

По мнению некоторых арбитров (Постановление ФАС ПО от 08.08.2013 N А65-24102/2012), налогоплательщик вправе создавать резервы по итогам налогового периода. Сославшись на п. 4 ст. 266 НК РФ, в котором говорится, что сумма РСД определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности, они признали не соответствующим закону довод инспекции о том, что резерв должен создаваться ежеквартально.

Об остатке резерва на конец налогового периода

Теперь разберемся, что делать с остатком РСД на последний день налогового периода.

Если налогоплательщик принял решение не создавать этот резерв с начала нового налогового периода, в учетную политику должны быть внесены соответствующие изменения, а вся сумма резерва, не использованная в налоговом периоде на покрытие убытков по безнадежным долгам, полностью подлежит включению в состав внереализационных доходов налогоплательщика в соответствии с п. 7 ст. 250 НК РФ (Письмо Минфина России от 21.09.2007 N 03-03-06/1/688).

Если же организация собирается продолжать создавать резерв и в следующем году, перенос остатка осуществляется по тем же правилам, что и в течение года: сумма вновь создаваемого резерва по итогам первого отчетного периода следующего года корректируется на переносимый остаток резерва.

При этом, как следует из разъяснений Минфина России (Письмо от 14.02.2011 N 03-03-06/1/97), это правило работает и в том случае, если в течение текущего налогового периода организация только "копила" РСД, не расходуя его (по причине отсутствия безнадежных долгов). Она также имеет право в полном объеме перенести остаток РСД на следующий отчетный (налоговый) период, применив корректировку в соответствии с п. 5 ст. 266 НК РФ.

Пример 2. Воспользуемся данными примера 1.

В 2014 г. согласно приказу об учетной политике организация продолжает создавать резерв сомнительных долгов. По состоянию на 31.03.2014 дебиторская задолженность, принимаемая для расчета резерва, равна 690 000 руб. Доходы от реализации за I квартал 2014 г. составили 4 680 000 руб.

Рассчитаем отчисления в РСД за I квартал 2014 г.

Несмотря на то что по результатам инвентаризации сумма сомнительной дебиторской задолженности, которую можно включать в резерв, составила 690 000 руб. размер будет ограничен суммой 468 000 руб. (10% от 4 680 000 руб.).

Сумма вновь создаваемого резерва (468 000 руб.) меньше остатка резерва (933 600 руб.), поэтому разница в размере 465 600 руб. (933 600 - 468 000) подлежит включению во внереализационные доходы первого отчетного периода 2014 г.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: