Категория: Бланки/Образцы

Все компании, включая малые предприятия, должны вести табель учета рабочего времени на 2017 год (ч. 4 ст. 91 ТК РФ). Без этого документа не получится начислить зарплату и пособия, оплатить сотруднику командировки и сверхурочную работу.

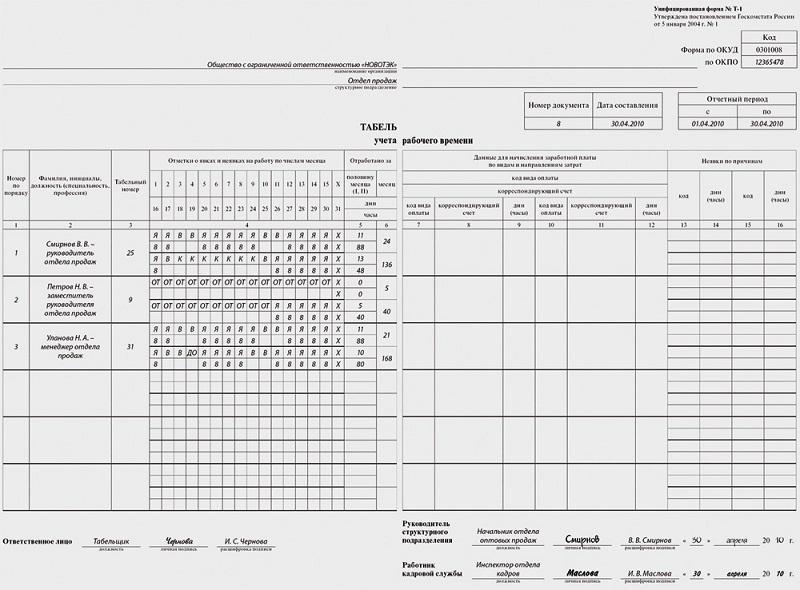

Форму можно разработать самостоятельно. Большинство компаний используют унифицированный бланк № Т-13, который утвержден постановлением Госкомстата от 5 января 2004 г. № 1. Реже компании используют форму – № Т-12 «Табель учета рабочего времени и расчета оплаты труда». Форма Т-12 помогает одновременно контролировать время и учет выплат работникам. Но она намного объемнее чем № Т-13, которую используют исключительно для учета рабочего времени, так как в ней нет граф с данными по оплате труда.

В любом случае форму, которую применяет компания, руководитель должен утвердить в приказе по учетной политике. Заполнить документ поможет производственный календарь на 2017 год.

Как часто составлять табельДокумент составляют каждый месяц. Как правило делают это только раз, в последний день месяца или в первых числах следующего, чтобы начислить зарплату.

Если компания платит аванс пропорционально рабочему времени, то бухгалтеру нужен табель учета рабочего времени каждые полмесяца. Но чаще аванс считают в фиксированной сумме. Например, в размере 40 % от заработка. В этом случае документ для расчета аванса не нужен.

Минтруд рекомендует при подсчете зарплаты за первую часть месяца учитывать фактически отработанное время (письмо от 3 февраля 2016 г. № 14-1/10/В-660). Однако и фиксированные авансы не противоречат Трудовому кодексу. Оба способа расчета аванса безопасны и вопросов у проверяющих не вызывают.

Кто ведет табельДокумент заполняет уполномоченный на это сотрудник. Как правило, это специалист отдела кадров. Если по каждому структурному подразделению ведется отдельный табель, ответственного сотрудника руководитель назначает своим приказом.

Табель учета рабочего времени на 2017 год бланк в excel скачать (форма № Т-13)>>

Образец заполнения табеля в 2017 году по форме Т-13 в excel скачать>>

Табель учета рабочего времени на 2017 год бланк в excel скачать (форма № Т-12)>>

Образец заполнения табеля в 2017 году по форме Т-12 в excel скачать>>

Табель учета рабочего времени на 2017 год: пример заполнения Форма № Т-13

Форма № Т-12

Форма № Т-12

Как заполнить табель учета рабочего времени

Как заполнить табель учета рабочего времени

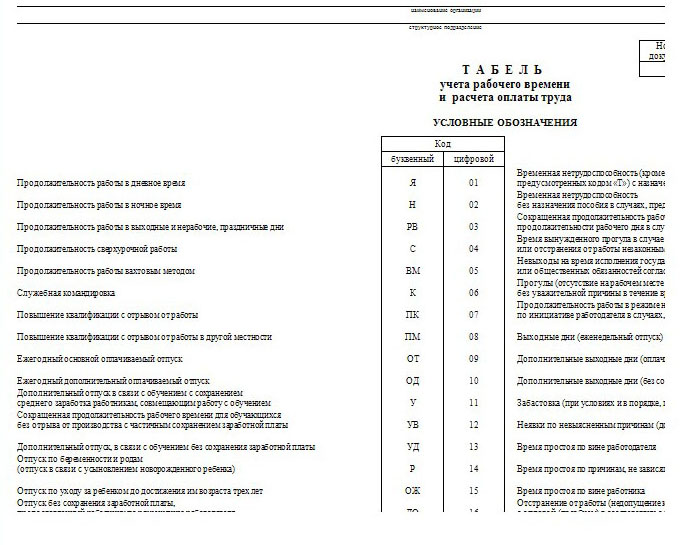

Для обозначения каждого оплачиваемого и неоплачиваемого периода выбирают код из специального перечня. Можно использовать цифровые, но нагляднее — буквенные. Например, Я — рабочий день, Б — оплачиваемый больничный, В — выходной или праздник. Все буквенные коды – в таблице ниже.

Компания вправе разработать условные обозначения самостоятельно.

Буквенные коды для табеля учета рабочего времени Как заполнить табель в конкретных ситуацияхОтгул. Чтобы отразить отгул, укажите буквенный код «НВ» или цифровой «28» или тот код, что разработали самостоятельно.

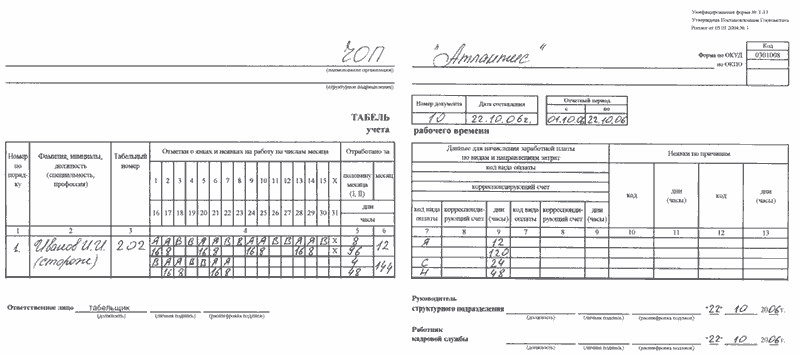

Совместитель. Показывайте время, которое совместитель фактически отработал. В те дни, когда сотрудник занят на основной работе, продолжительность его рабочего времени по совместительству не может быть больше 4 часов в день. Работать больше 4 часов совместитель может только в те дни, когда он не занят на основном месте (ст. 284 ТК РФ).

В табеле учета рабочего времени на 2017 год можно указывать дробные числа. Это не запрещено. Например, сотрудник от работал 2 часа 40 минут. В документе ставьте 2, 67 ( 2 часа + 40 мин:60мин/час).

Болезнь. Допустим, сотрудник полностью отработал рабочий день, а вечером этого же дня был направлен в больницу. Это время покажите как отработанный рабочий день. Сотрудник полностью отработал день независимо от того, каким числом оформлен больничный лист.

Сотрудник работает неполный рабочий день. Все дни, когда сотрудник трудился установленное время, отразите как отработанные. Поставьте код «Я» или «01», а в нижних строках укажите сколько отработал сотрудник. Например, работник трудится по 6 часов в день, укажите «6».

Почему опасно на словах отпускать сотрудников в отгулыВ большинстве компаний принято давать сотрудникам отгулы без оформления. Например, работник устно просит разрешить ему не выйти один день на работу, прийти попозже или уйти пораньше. И его непосредственный руководитель говорит, что не против.

Для компании такая устная договоренность означает, что время, когда сотрудник не выходил на работу, нужно оплатить как обычный рабочий день. Вам, как бухгалтеру, может быть даже неизвестно, что в такой-то день одного из сотрудников компании не было на работе. И в табеле учета рабочего времени вы спокойно проставите код «Я» и восемь часов. При этом стороны могут договориться, что сотрудник затем придет на работу в выходной или отработает сверхурочно. Опять же устно. Поэтому и оплачивать это время не понадобится. У инспекторов из Роструда такие не оформленные документально отгулы не вызовут вопросов. Ревизоры о них даже не узнают.

Но есть риск, что именно в этот день с работником что-нибудь случится. Например, сломает ногу. По документам человек в момент получения травмы был на работе. А любой несчастный случай на производстве требует расследования (ст. 227 ТК РФ). Чтобы этого избежать, некоторые компании поступают так. Они задним числом оформляют неявку сотрудника на работу. И берут с него заявление на отпуск за свой счет на этот день.

Если отгул работнику предоставлен просто так, отсутствие заявления может привести к негативным последствиям и для самого работника. Ведь если он более четырех часов отсутствовал на своем рабочем месте, его можно наказать дисциплинарно. Речь идет о случаях, когда стороны просто не до конца поняли друг друга. И работник полагает, что отгул согласован, а его руководитель считает иначе. И оформляет прогул. Так, например, случилось в деле, рассмотренном в Верховном суде Республики Саха (Якутия). Сотрудница обжаловала выговор и лишение премии за прогул, потому что она отпросилась у непосредственного начальника, а вышестоящий руководитель об этом не знал (апелляционное определение от 26 сентября 2012 г. по делу № 33–3275/12).

Если работник боится, что его уволят за прогул, он вправе написать заявление на отпуск за свой счет. В этом случае этот день вы ему уже оплачивать не должны. Другой вариант — согласовать отгул по электронной почте. Тогда никаких недопониманий между руководством и сотрудником не будет.

Хотя, естественно, лучше клеветать, если вы руководствуетесь украинскими законами. Корреспондирующие счета бухгалтерского учёта - 20 (оплата труда. эталон табеля учета рабочего времени (кусок).Подскажите, пжл, у нас на предприятии прописан в положении об оплате аванс в.Подскажите пожалуйста, необходимо ли составлять табель учета рабочего времени на.Включение работника в табель и исключение из него делается на основании первичных документов по учету кадров приказа о приеме на работу, увольнении, трудового контракта и т. Работу в выходной либо в празденькичек таким работникам необходимо оплатить не наименее чем по двойным сдельным расценкам либо предоставить другой денек отдыха (ч. Основными шагами проверки являются допрос управляющего и осмотр помещений компании либо ее контрагентов.

Они же используются и при заполнении формы т-13. Налоговый мониторинг введенфедеральным законом от года 348-фз, как особая форма. На основании табеля могут оценить, не нарушены ли права работников, к примеру, в части соблюдения норм о сверхурочных часах.

Табель на аванс - nrca-rf ruК редчайшим (нечасто используемым на практике) системам оплаты труда можно отнести бестарифную систему опла. Сведения о времени, отработанном по одной должности (профессии) оденьким работником, в табеле подразделения представлены отдельной позицией. В табеле деньки, когда работник проходил обучение с отрывом от производства, обозначаются кодом пк либо 07. Все конфигурации законодательства за 2016 год, которые затрагивают годичную бухгалтерскую и налоговую отчетность.

Скачать табель на аванс образецНа всякий случай повторю, что граждане рф живут по законам нашего.Авторнеизвестно лицензиябесплатная тестовая.Фактичекски отработанное время (так как употребляется термин аванс).Обоснования расходов в базе по налогу на прибыль. Должен быть на руках закрытый табель за.Табель на аванс табель на аванс эталон. Для этого был оформлен вызов сотруденькика из отпуска. Перевести на неполное рабочее время работодатель может хоть какого сотруденькика по его просьбе (заявлению) (ст. Корреспондирующие счета бухгалтерского учёта - 20 (оплата труда работникам, занятым в торговой деятельности либо в операциях по продаже готовой продукции). на данный момент будет аванс 12 числа и 29 заработная плата.

Табель на аванс образец

Добавлен: 06 Ноя 2016 от: C@rtMAN

Программа профессиональной переподготовки «Управление персоналом (Профессиональный стандарт)»

Очно-дистанционный курс профессиональной переподготовки Национального союза кадровиков и Московского технологического университета (МИРЭА) в соответствии с требованиями профессионального стандарта «Специалист по управлению персоналом». Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

![]()

22 Дек, 2016 г. - 21:08

22 Дек, 2016 г. - 10:47

22 Дек, 2016 г. - 15:24

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Окт, 2016 г. - 18:38

Здравствуйте! Подскажите пожалуйста, нужно ли составлять табель учета рабочего времени на аванс? Если, да - то по какое число (15 число или до даты выдачи аванса) и с какой даты составляется табель учета рабочего времени за вторую половину месяца? Спасибо.

В соответствии со статьей 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Согласно Постановлению Совета Министров СССР от 23.05.57 N 566 "О порядке выплаты заработной платы рабочим за первую половину месяца", действующему в части, не противоречащей Трудовому кодексу, размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Роструд Письмом от 08.09.2006 N 1557-6 сообщил, что при определении размера аванса следует учитывать фактически отработанное работником время (фактически выполненную работу).

Поскольку учет рабочего времени ведется в табеле, то и составлять его для расчета аванса необходимо.

Даже если размер аванса у вас утвержден, к примеру, 40% от заработной платы, то и тогда только табель учета рабочего времени подтвердит, что эта сумма не оказалась ниже, чем тарифная ставка рабочего за отработанное время.

Форма табеля предусматривает промежуточный итог учета работы за месяц 15-е число.

Наше предприятие выплачивает аванс и заработную плату, но аванс хотят получать не все сотрудники. В законе чётко прописано, что даже если сотрудник письменно написал отказ от аванса это не служит оправданием при проверке. Вопрос у меня следующий как правильно выдать аванс, как заполняются табеля, два раза в месяц и на разных бланках, первый с 1 по 15 число, а второй с 16 по 31, либо на одном? Должен ли табель на аванс утверждать директор? У нас большее количество сотрудников работают сдельно, значит мне скорее всего придётся считать наряды, потому что примерно подсчитать аванс не получится.Заранее спасибо.

1. Подробный порядок выдачи аванса приведен в подобранных материалах. Есть примеры.

2. Про табель учета рабочего времени. Вы вправе утвердить свою форму и порядок ее заполнения, тот, что удобен вам. Если используете форму утвержденную Госкостатом то необходимо учесть следующее.

Формально требования составлять табель учета рабочего времени дважды в месяц нет. Более того, в порядке его заполнения предусмотрено следующее: «Табель (ф. 0504421) открывается ежемесячно за 2 - 3 дня до начала расчетного периода на основании Табеля (ф. 0504421) за прошлый месяц.»

Однако сведения из Табеля для начисления аванса все же необходимы. Тут вы можете поступить одним из двух способов:

Первый – действительно вести два табеля учета рабочего времени в месяце.

Второй (он проще) – человек ответственный за ведение табеля передает его или его копию для расчета аванса, а итоговый документ за месяц отдает уже для расчета заработной платы. Так требования статьи 136 ТК РФ и Роструда о выплате заработной платы дважды в месяц нарушены не будут. Как собственно и необходимость выплачивать аванс в размере не меньше фактически отработанного сотрудниками времени.

3. Согласно порядку заполнения Табель используют для составления Расчетно-платежной ведомости после утверждения руководителем. Однако вы вправе изменить форму заменив руководителя на любое ответсвенное лицо чьи полномочия подтверждены (например, приказом).

4. Если у вас люди работают сдельно, то выплаты им считайте согласно нарядам на сдельную работу. То есть по ним необходимо вести учет выработки, а не рабочего времени.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как выплатить аванс по зарплате

Организация должна выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ ). Часть зарплаты, которую Трудовой кодекс обязывает выплатить сотрудникам по истечении полумесяца, не может быть меньше тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу). Данный вывод есть в письме Роструда от 8 сентября 2006 г. № 1557-6 .

Ситуация: в какие сроки нужно выплатить аванс по зарплате

Аванс нужно выплачивать в срок, установленный Правилами трудового распорядка, коллективным и трудовыми договорами.

Конкретные даты выплаты аванса трудовым законодательством России не установлены. В статье 136 Трудового кодекса РФ сказано только, что зарплату нужно платить не реже чем каждые полмесяца.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа). Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Ведь законодательство таких ограничений не предусматривает. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития России, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 Трудового кодекса РФ. Ведь, например, если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 Трудового кодекса РФ о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет. Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709. Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). А окончательно рассчитаться с сотрудником по зарплате – не позднее последнего дня месяца (см. например, определение Приморского краевого суда от 24 июля 2013 г. № 33-5948. апелляционное определение Красноярского краевого суда от 22 апреля 2013 г. № 33-3751/13 ). Правда, специалисты Минтруда России в своих устных разъяснениях признают допустимым окончательный расчет по зарплате за отработанный месяц в начале следующего месяца, но не позднее 1-го или 2-го числа.

Таким образом, работодатель вправе установить по своему усмотрению дату выплаты аванса в Правилах трудового распорядка. Вместе с тем если организация желает избежать споров по данному вопросу, лучше установить такую дату в середине месяца (15-го или 16-го числа). При этом следует учитывать, что проверку соблюдения трудового законодательства проводят специалисты Роструда, которые допускают более позднюю дату выплаты (например, 25-е число).

Стоит отметить, что работодатель вправе платить сотруднику зарплату и чаще, например, три раза в месяц (за каждые 10 дней), – это не будет нарушением трудового законодательства . Однако в любом случае вы должны прописать именно конкретные даты выплаты аванса и зарплаты, а не периоды выплат. Об этом сказано в пункте 3 письма Минтруда России от 28 ноября 2013 г. № 14-2-242.

Ситуация: обязательно ли платить аванс по зарплате при сдельной системе оплаты труда

Нет, не обязательно. При этом запретов на такие действия также нет.

Работодатель должен выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ ). Никаких исключений для сдельной системы оплаты труда в законодательстве нет. Однако реализовать указанное требование можно и при безавансовой модели организации трудовых отношений. Для этого нужно выплачивать зарплату сотрудникам не реже чем каждые полмесяца из фактически выполненного объема работы (письмо Роструда от 8 сентября 2006 г. № 1557-6 ).

Ситуация: можно ли выплачивать зарплату один раз в месяц, если от сотрудников поступили письменные заявления о согласии на такой порядок

Периодичность выдачи зарплаты установлена Трудовым кодексом РФ. Поэтому выплата зарплаты не реже чем каждые полмесяца – это не право, а обязанность работодателя (ч. 6 ст. 136 ТК РФ ). Причем выдавать зарплату чаще этой периодичности (например, раз в 10 дней) можно.

Выплачивая же зарплату только один раз в месяц, работодатель нарушает требования законодательства. Этого делать нельзя, даже если сотрудники написали заявления о согласии с таким порядком.

Аналогичные выводы есть в пункте 3 письма Минтруда России от 28 ноября 2013 г. № 14-2-242 и письме Роструда от 1 марта 2007 г. № 472-6-0 .

Внимание: организация, которая выдает своим сотрудникам зарплату реже чем каждые полмесяца, нарушает трудовое законодательство.

Наказание за такие действия (в т. ч. нарушение правил выдачи зарплаты) предусмотрено частями 1 и 4 статьи 5.27 Кодекса РФ об административных правонарушениях в отношении:

Повторное нарушение лицом, которое ранее наказали за аналогичные деяния, влечет:

Кроме того, ситуация, когда работодатель выплачивает зарплату реже чем каждые полмесяца, может быть расценена как несвоевременная выплата зарплаты. Организация, которая выплачивает зарплату один раз по окончании месяца, несвоевременно выплачивает одну из двух обязательных частей зарплаты (ст. 136 ТК РФ ). Поэтому за период задержки сотрудники могут потребовать выплатить им компенсацию (ст. 236 ТК РФ ).

Максимальный размер аванса законодательно не установлен. Вместе с тем, в письме от 25 февраля 2009 г. № 22-2-709 Минздравсоцразвития России делает следующий вывод. Поскольку выплата зарплаты предусмотрена не реже чем каждые полмесяца, то начислять ее за каждые полмесяца нужно примерно в равных суммах (без учета премиальных выплат).

Ситуация: в каком размере выплачивать аванс по зарплате, если сотрудник в первой половине месяца был в отпуске или болел

В размере не меньше, чем сотруднику полагается за реально отработанное время. Если же отработанных дней в первой половине месяца нет, то аванс можно не выплачивать совсем.

Конкретный порядок расчета и выплаты аванса работодатель может установить на свое усмотрение, поскольку действующим законодательством размер аванса не установлен.

К примеру, можно выплатить за первую половину месяца фиксированную сумму аванса (скажем, 40% от месячной зарплаты) независимо от количества отработанных дней. А зарплату по итогам месяца посчитать уже с учетом дней болезни или отпуска, если такие у сотрудника были. Или же можно считать аванс строго по количеству фактически отработанных дней в первой половине месяца.

Выбранный порядок закрепите во внутренних документах, например в Правилах трудового распорядка или Положении об оплате труда .

Пример определения суммы аванса по зарплате, если сотрудник был в отпуске в первой половине месяца. Аванс считают пропорционально отработанному времени

Менеджер ООО «Альфа» А.С. Кондратьев брал отпуск на три дня с 5 по 7 ноября 2014 года.

Аванс по зарплате в организации считают исходя из фактически отработанных дней. Оклад сотрудника составляет 40 000 руб. иных выплат он не получает. В ноябре 2014 года 18 рабочих дней. За каждый отработанный в ноябре день сотруднику нужно начислить:

2222,22 руб. (40 000 руб. 18 дн.).

В период с 1 по 15 ноября 2014 года Кондратьев отработал 5 дней. Таким образом, аванс по зарплате за ноябрь составил:

11 111,10 руб. (2222,22 руб. × 5 дн.).

Отражение в локальных актах

Главбух советует: несмотря на то что по срокам выплаты аванса никаких ограничений в трудовом законодательстве нет, лучше, если срок будет приблизительно приходиться на середину месяца.

Выдача аванса в конце месяца (например, 25-го числа), когда месяц практически отработан полностью, является нарушением требований статьи 136 Трудового кодекса РФ (письмо Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709 ). В данном письме речь идет о вновь принятых сотрудниках, которые работают с 1 числа календарного месяца. Аналогичные правила справедливы и для остальных сотрудников.

Выдачу аванса оформляйте теми же документами, что и выплату окончательного расчета по зарплате. Перечень документов, которые нужно оформить при выплате аванса, зависит от способа его выдачи:

При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляйте. Эта форма предназначена для учета начислений, выплат и удержаний за полный месяц. А аванс выплачивают только за часть месяца. Поэтому выдачу аванса наличными деньгами оформляйте ведомостью по форме № Т-53 или расходными кассовыми ордерами по форме № КО-2 .

Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99 ). Отражение выплаты аванса в бухучете зависит от способа его выдачи.

Бухучет: выдача наличными

При выплате аванса наличными деньгами сделайте проводку:

Дебет 70 Кредит 50

– выплачен аванс из кассы.

Бухучет: перечисление на счет

Перечисление аванса на счет сотрудника в банке отразите проводками:

Дебет 76 Кредит 51

– переведены деньги в счет выплаты аванса по зарплате;

Дебет 70 Кредит 76

– перечислены банком деньги на зарплатные карты сотрудников.

При перечислении аванса на индивидуальный счет сотрудника сделайте проводку:

Дебет 70 Кредит 51

– перечислен аванс сотруднику отдельным платежным поручением.

Бухучет: выдача аванса готовой продукцией

При выдаче аванса готовой продукцией или товарами сделайте проводки:

Дебет 70 Кредит 90-1

– отражена выручка от передачи готовой продукции (товаров, работ, услуг) в счет аванса по зарплате;

Дебет 90-2 Кредит 43 (41, 20, 23)

– списана себестоимость готовой продукции (товаров, работ, услуг), передаваемой в счет аванса по зарплате.

Бухучет: передача прочего имущества

Передачу прочего имущества (материалов, основных средств) в счет аванса отразите следующим образом:

Дебет 70 Кредит 91-1

– отражена выручка от передачи прочего имущества в счет выплаты аванса;

Дебет 91-2 Кредит 01 (08, 10, 21. )

– списана стоимость прочего имущества, передаваемого в счет аванса по зарплате;

Дебет 02 Кредит 01

– списана амортизация по выбывшему имуществу (при передаче в качестве аванса основных средств).

НДФЛ и страховые взносы

При выдаче аванса НДФЛ не удерживайте, страховые взносы не начисляйте.

НДФЛ нужно рассчитывать по итогам месяца, за который начислены доходы (п. 3 ст. 226 НК РФ ). Этот налог нужно удержать в момент выплаты сотруднику дохода (п. 4 ст. 226 НК РФ ). Датой получения дохода в виде зарплаты признается:

Об этом сказано в пункте 2 статьи 223 Налогового кодекса РФ.

Пока одна из указанных дат не наступит, определить сумму налогооблагаемого дохода нельзя. Поэтому при выплате аванса НДФЛ не удерживайте. Такой вывод подтверждает Минфин России в письмах от 9 августа 2012 г. № 03-04-06/8-232. от 24 сентября 2009 г. № 03-03-06/1/610 и ФНС России в письмах от 26 мая 2014 г. № БС-4-11/10126. от 13 октября 2011 г. № ЕД-4-3/16950 .

Не нужно рассчитывать с авансов и взносы на обязательное пенсионное (социальное, медицинское) страхование. Ведь страховые взносы начисляют в последний день месяца по итогам всех выплат, начисленных в этом периоде (ч. 3 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ ).

Взносы на страхование от несчастных случаев и профзаболеваний нужно рассчитать с начисленной зарплаты (п. 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ ). Аванс – это только часть зарплаты. При его выплате начисление зарплаты не происходит. Поэтому взносы на страхование от несчастных случаев и профзаболеваний при выплате авансов не рассчитывайте.

Ситуация: нужно ли перечислять взносы на обязательное пенсионное (социальное, медицинское) страхование перед тем, как выплатить зарплату сотруднику, собирающемуся в отпуск. Организация решила выдать зарплату заранее, еще до того, как закончился месяц

Взносы на обязательное пенсионное (социальное, медицинское) страхование, рассчитанные по итогам месяца, нужно перечислить не позднее 15-го числа месяца, следующего за месяцем, за который рассчитаны взносы (ч. 5 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ ).

Следовательно, уплату страховых взносов можно отложить до 15-го числа следующего месяца.

2. Рекомендация:Как вести учет рабочего времени

Существует два способа учета рабочего времени :

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое