Категория: Бланки/Образцы

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия.

Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета.

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80.

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям.

Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Пример 3.4. Составление вступительного баланса.

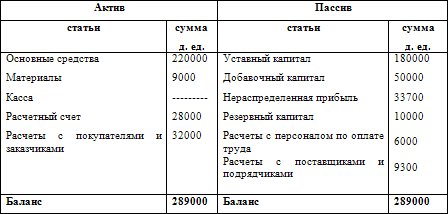

Тремя учредителями создано малое предприятие, образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены:

Соколовым С. С. — 1000 у.е. (по курсу 30 р.) и набор инструментов на сумму 10000 р.;

Смирновым А. А. — вычислительная техника на сумму 27000 р. патент на сумму — 16000 р.;

Сидоровым В. В. — средства мобильной связи на сумму 25000 р. материалы — 12000 р.

1. Составить журнал хозяйственных операций, в котором следует отразить формирование уставного капитала (табл. 3.4).

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия.

Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета.

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80.

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям.

Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Составление вступительного баланса

Тремя учредителями создано малое предприятие, образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены:

Соколовым С.С. — 1000 у.е. (по курсу 30 р.) и набор инструментов на сумму 10000 р.;

Смирновым А.А. — вычислительная техника на сумму 27000 р. патент на сумму — 16000 р.;

Сидоровым В. В. — средства мобильной связи на сумму 25000 р. материалы — 12000 р.

Составить журнал хозяйственных операций, в котором следует отразить формирование уставного капитала (табл. 1).

Оформить вступительный баланс малого предприятия (табл. 2).

На активных счетах отражаются начальные дебетовые сальдо из актива баланса на начало месяца, на пассивных счетах — начальные кредитовые сальдо. Затем на счетах как обороты записывают суммы, которые проходят в операциях по журналу хозяйственных операций.

Следует обратить внимание на то, что при оформлении расчетов на счетах возможны три варианта:

1) на счете есть сальдо начальное (из баланса на начало месяца) и было движение на счетах (по журналу хозяйственных операций), т.е. присутствуют обороты, так оформлены счета 10, 50, 51, 60, 68, 70;

2) на счете есть сальдо начальное (из баланса на начало месяца), но нет оборотов, так как на счете не было движения средств (по журналу хозяйственных операций), так оформлены счета 01, 80;

3) на счете нет начального сальдо, так как он отсутствует в балансе на начало месяца, но есть обороты, так как было движение средств на этих счетах (по журналу хозяйственных операций), так оформлены счета 20 и 66.

Составляем оборотную ведомость за текущий месяц (табл. 4.2). В строки оборотной ведомости записывают сальдо и обороты по каждому счету, на котором производились расчеты (табл. 3).

Оборотная ведомость имеет два назначения.

Во-первых, ее применяют для контроля. Если все расчеты на счетах выполнены правильно, то в оборотной ведомости должно быть три пары равенств: сальдо начальное по дебету равно сальдо начальному по кредиту, обороты по дебету равны оборотам по кредиту, сальдо конечное по дебету равно сальдо конечному по кредиту.

Первая пара равенств вытекает из баланса на начало месяца, так как данные первого и второго столбца — это данные актива и пассива баланса на начало месяца.

Вторая пара равенств вытекает из правила двойной записи, так как одна и та же сумма проходит и по дебету, и по кредиту счетов. Поэтому итоговая сумма оборотов в оборотной ведомости должна быть равна сумме всех операций в журнале хозяйственных операций.

Третья пара равенств имеет контрольное значение и показывает, что расчеты на счетах выполнены правильно.

Во-вторых, на основании оборотной ведомости составляют баланс на конец отчетного периода, в нашем примере на конец месяца. Сальдо конечное по дебету счетов в оборотной ведомости — это данные для актива баланса, а сальдо конечное по кредиту счетов записывают в пассив баланса.

Составляем баланс на конец текущего месяца (табл. 4).

Остатки на активно-пассивных счетах в балансе отражаются следующим образом: в активе баланса отражается дебиторская задолженность, т.е. дебетовые сальдо на активно-пассивных счетах, а в пассиве баланса — кредиторская задолженность, т.е. кредитовые сальдо. Можно сформулировать следующее правило отражения бухгалтерских счетов в балансе (табл. 4.1).

Рассмотрим на примере, как отражаются остатки на счетах в балансе.

Отражение остатков на счетах в балансе

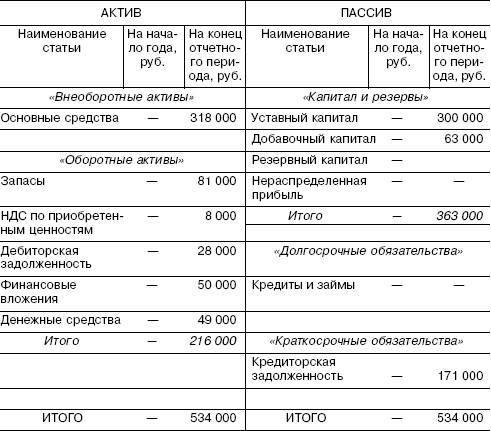

Задание. На основании остатков на указанных счетах составить баланс на начало месяца.

Для решения задачи укажем, на дебете или кредите какого счета будут отражены суммы остатков (табл. 1).

Следует иметь в виду, что в балансе каждый счет отражается в итоговой оценке. Например, на счете 10 числятся строительные материалы на сумму 4500 р. и запасные части на сумму 16000 р. следовательно, итоговая сумма на счете 10 будет 20500 р. Аналогично на счете 01 все средства будут числиться на сумму 164000 р. которая складывается из стоимости оборудования и автотранспорта (табл. 2).

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

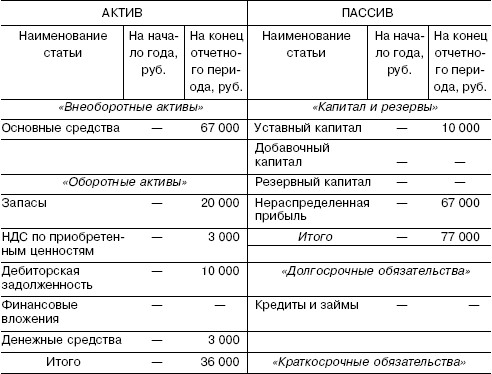

Рассмотрим влияние хозяйственных операций на баланс на следующем примере.

Влияние хозяйственных операций на баланс

Баланс предприятия на начало текущего месяца.

Первый тип хозяйственных операций вызывает изменения только в активе баланса. В таких операциях в основном участвуют активные счета или же хозяйственные операции связаны с дебиторской задолженностью. Например, отпущены материалы в производство на сумму 6000 р. (Дебет 20 «Основное производство», Кредит 10 «Материалы»), в этом случае материалов останется на 4000 р. а сумма затрат в основном производстве увеличится до 14000 р. Данная операция вызвала изменения в активе баланса, но не повлияла на итог актива баланса — он не изменился (табл. 1).

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета. Например, увеличен резервный капитал за счет прибыли на сумму 8000 р. (Дебет 99 «Прибыли и убытки», Кредит 82 «Резервный капитал»), в этом случае сумма прибыли уменьшится и составит 5000 р. а резервный капитал увеличится до 15000 р. Данная операция, вызвав изменения в пассиве, не повлияла на итог пассива баланса — он не изменился (табл. 2).

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, получен краткосрочный кредит на сумму 15000 р. (Дебет 51 «Расчетные счета», Кредит 66 «Расчеты по краткосрочным кредитам и займам»), в этом случае увеличится задолженность предприятия за кредит на 15000 р. а на расчетном счете сумма увеличится до 41000 р. Общий итог актива и пассива баланса увеличился, но итоговое равенство не изменилось (табл. 3).

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, выплачена из кассы заработная плата в размере 4000 р. (Дебет 70 «Расчеты с персоналом по оплате труда», Кредит 50 «Касса»), в этом случае в кассе останется 2000 р. а сумма задолженности перед работниками по заработной плате уменьшится до 1000 р. Общий итог актива и пассива баланса уменьшился, но итоговое равенство сохранилось (табл. 4).

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

4.4. Вступительный балансКаждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия.

Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета.

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80.

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям.

Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Составление вступительного баланса

Тремя учредителями создано малое предприятие, образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены:

Соколовым С.С. — 1000 у.е. (по курсу 30 р.) и набор инструментов на сумму 10000 р.;

Смирновым А.А. — вычислительная техника на сумму 27000 р. патент на сумму — 16000 р.;

Сидоровым В. В. — средства мобильной связи на сумму 25000 р. материалы — 12000 р.

Составить журнал хозяйственных операций, в котором следует отразить формирование уставного капитала (табл. 1).

Оформить вступительный баланс малого предприятия (табл. 2).

Вопросы для самопроверки

Каков порядок расчета баланса за отчетный период?

На основании чего составляется баланс на начало месяца?

Как в балансе отражаются остатки и обороты на бухгалтерских счетах?

Какую структуру расчетов могут иметь бухгалтерские счета и от чего она зависит?

Какова структура и назначение оборотной ведомости?

Как в балансе отражается дебиторская и кредиторская задолженность?

Назовите счета, которые могут быть отражены как в активе, так и в пассиве баланса.

Приведите примеры хозяйственных операций, которые не изменяют валюту баланса.

Приведите примеры хозяйственных операций, которые увеличивают валюту баланса.

Когда и на основании чего составляется вступительный баланс?

Бабаев Ю.А. Бухгалтерский учет. — М. ЮНИТИ, 2003.

Барышников Н.П. В помощь бухгалтеру и аудитору. — М. Филипъ, 2002.

Бакаев Ю.А. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. — М. ЮРАЙТ, 2004.

Ларионов А.Д. Сборник задач по бухгалтерскому учету: Учебное пособие. — М. Проспект, 2005.

Соколов Я.В. Основы теории бухгалтерского учета. — М. Финансы и статистика, 2005.

Подборка наиболее важных документов по запросу Вступительный баланс (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Вступительный балансПриказ Минфина РФ от 20.05.2003 N 44н

(ред. от 25.10.2010)

"Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций"

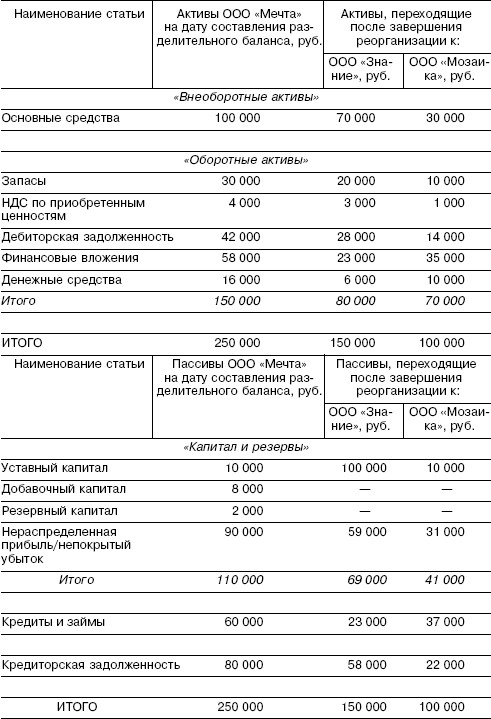

(Зарегистрировано в Минюсте РФ 19.06.2003 N 4774) 13. Во вступительной бухгалтерской отчетности возникшей в результате реорганизации организации на начало отчетного периода (дату государственной регистрации) данные об имуществе, обязательствах и других числовых показателях заполняются на основе утвержденных в установленном порядке передаточного акта или разделительного баланса, а также данных заключительной бухгалтерской отчетности реорганизованных организаций, составленной с учетом возникших изменений в составе и стоимости передаваемого имущества и обязательств.

Путеводитель по судебной практике. Подряд. Общие положения Эти условия не являлись явно обременительными и не влекли за собой нарушение баланса интересов сторон, поскольку у подрядчика, добровольно вступившего в обязательственные отношения, имелось право выбора того, как получить оплату: исполнить в соответствии с требованиями статьи 309 Гражданского кодекса обязательство по предоставлению банковской гарантии либо дождаться истечения гарантийного срока (момента отпадения оснований выдачи банковской гарантии).

Путеводитель по корпоративным спорам. Вопросы судебной практики: Исключение участника из общества с ограниченной ответственностью 1.4. Вывод из судебной практики: Противоправные действия участника, являющегося работником общества, по оформлению частично фиктивных сделок, сокрытию первичных документов бухгалтерского учета, умышленному занижению стоимости недвижимого имущества общества, сокрытию от участников информации о продаже недвижимого имущества общества, а также искажению бухгалтерского баланса, включая завышение сумм активов баланса, которые повлекли для общества убытки, что подтверждено вступившим в законную силу приговором суда, являются основанием для исключения участника из общества.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Вступительный балансФорма: Вступительный бухгалтерский баланс общества с ограниченной ответственностью, реорганизованного в форме присоединения (образец заполнения)

("Аудитор", 2015, N 9)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Вступительный бухгалтерский баланс акционерного общества, реорганизованного в форме преобразования (величина чистых активов больше уставного капитала) (образец заполнения)

("Аудитор", 2015, N 10)

Документ доступен: в коммерческой версии КонсультантПлюс

Оборудование: Раздаточный материал по теме “Баланс”, персональные компьютеры.

Каждый обучающийся МОУ “Лицей “Школа менеджеров” составляет бизнес-план, который является заключительным этапом в при изучении социально-экономических дисциплин. Открывая новое предприятие, каждый предприниматель должен рассчитать размер уставного капитала и сумму необходимых расходов и “свести” дебет с кредитом и составить вступительный баланс предприятия.

I. Организационный момент.

II. Актуализация опорных знаний учащихся.

Вопрос: Что такое бухгалтерская отчетность?

Ответ:Бухгалтерская отчетность – единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени.

Все организации обязаны составлять на основе данных синтетического и аналитического учета первичных документов бухгалтерскую отчетность. Состав бухгалтерской отчетности бюджетных организаций определяется Министерством финансов Российской Федерации.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.

Вопрос: Составляющие бухгалтерской отчетности?

Ответ: Бухгалтерская отчетность организаций состоит из:Бухгалтерская отчетность подписывается руководителем и главным бухгалтером/бухгалтером организации, их подписи заверяются печатью организации.

Вопрос: Что такое баланс и из каких разделов он состоит?

Ответ:Баланс - способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке. Баланс состоит из 5 разделов. Два раздела в активе: внеоборотные и оборотные активы и три раздела в пассиве: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства.

Вопрос: Какие основные виды баланса вы знаете?

Ответ: Вступительный баланс (начальный), текущие балансы, начальный и заключительный балансы, текущие (промежуточные) балансы, ликвидационный баланс

Для закрепления теоретического материала обучающиеся выполняют задание №1.

Задание 1. Найдите соответствие

III. Подведение итогов урока:

Итак, сегодня мы с вами:

повторили основные теоретические понятия по теме “Баланс” и “Организация документационного обеспечения в бухгалтерии”;

обобщили знания, полученные на уроках информационных технологий (работа с электронной таблицей Excel), уроках машинописи (“слепой” 10-пальцевый метод), уроках делопроизводства (правила организации ДОУ в бухгалтерии) и на уроках бухгалтерского учета (составление баланса предприятия);

научились составлять упрощенного бухгалтерского баланса с использованием ПК;

Рассчитать размер уставного капитала и необходимых затрат для открытия предприятия, и составить вступительный баланс собственного предприятия используя таблицу 3.

Таблица 3 –Вступительный баланс ООО “…” на 01.03.200_г.

I Внеоборотные активы

Итого по разделу I

II Оборотные активы

Покупатели и заказчики

Итого по разделу II

III Капитал и резервы

Нераспределенная прибыль отчетного года

Итого по разделу III

IV Долгосрочные обязательства

Займы и кредиты

Итого по разделу IV

V Краткосрочные обязательства

Займы и кредиты

Поставщики и подрядчики

Задолженность перед персоналом организации

Задолженность перед государственными внебюджетными фондами

Задолженность перед бюджетом

Итого по разделу V

© ИД «Первое сентября». 2003–2016

Цифровые технологии в образовании

Адрес: ул. Киевская, 24. Москва. Россия. 121165. ИД «Первое сентября», Оргкомитет фестиваля «Открытый урок»