Категория: Бланки/Образцы

карточку образцов подписей и оттиска печати, заверенную вышестоящей организацией или нотариально;

копию свидетельства налогового органа о постановке на учет.

Если лицевой счет получателя средств открывает орган государственной власти РФ, в Федеральное казначейство представляется только заявление на открытие лицевого счета и карточка образцов подписей и оттиска печати.

Для открытия лицевого счета получателя средств обособленному подразделению в орган Федерального казначейства обособленным подразделением представляются следующие документы:

-письмо получателя средств, создавшего обособленное подразделение, о ходатайстве об открытии обособленному подразделению лицевого счета получателя средств, подписанное руководителем и главным бухгалтером получателя средств;

- заявление обособленного подразделения на открытие лицевого счета получателя средств;

-копия положения об обособленном подразделении, утвержденная создавшем его получателем средств, заверенная в установленном порядке;

-карточка с образцами подписей уполномоченных лиц и оттиска печати обособленного подразделения, заверенная в установленном порядке руководителем получателя средств его создавшего, или нотариально;

- копия уведомления о постановке юридического лица на учет в налоговом органе по месту нахождения обособленного подразделения.

На лицевых счетах учет операций по финансированию производится только на основании реестров, полученных от вышестоящего органа Федерального казначейства. Зачисление на лицевые счета средств, не относящихся к финансированию расходов федерального бюджета, не допускается.

Порядок открытия лицевых счетов в органах Федерального казначейства аналогичен порядку открытия счета в банке. Каждый распорядитель должен открыть несколько лицевых счетов, что зависит от целевой статьи, по которой финансируется распорядитель. Каждому лицевому счету присваивается номер. Нумерация лицевых счетов, открываемых в органах Федерального казначейства, осуществляется исходя из характера операций, подлежащих учету.

Действующим законодательством предусмотрены случаи закрытия лицевых счетов органами Федерального казначейства.

Лицевые счета закрываются органом Федерального казначейства: - по заявлению на закрытие лицевого счета, представленному клиентом в связи с реорганизацией, изменением подчиненности главному распорядителю средств, завершением работы ликвидационной комиссии, переходом клиента на обслуживание в другой орган федерального казначейства и его убытием с места временной дислокации на место постоянного нахождения;

- в иных случаях, предусмотренных нормативными правовыми актами Министерства финансов РФ.

При закрытии лицевого счета клиента обслуживающий его орган федерального казначейства должен произвести с клиентом на дату закрытия лицевого счета сверку движения и остатков сумм доведенных лимитов бюджетных обязательств и объемов финансирования, поставленных на учет бюджетных обязательств, подлежащих оплате за счет средств федерального бюджета, кассового расхода федерального бюджета с начала финансового года по день закрытия счета включительно. Результаты сверки оформляются актом сверки в двух экземплярах, которые утверждаются руководителями органа федерального казначейства и клиента.

При закрытии лицевого счета по завершении работы ликвидационной комиссии акт сверки операций по лицевому счету оформляется ликвидационной комиссией. При закрытии лицевого счета получателя средств обособленному подразделению акт сверки оформляется в трех экземплярах. Один экземпляр акта сверки направляется получателю средств, создавшему это обособленное подразделение.

Орган федерального казначейства не позднее следующего рабочего дня после закрытия лицевого счета сообщает об этом клиенту.

Орган федерального казначейства в пятидневный срок после закрытия или переоформления лицевого счета получателя средств в связи с изменением его номера сообщает об этом налоговому органу и органам государственных внебюджетных фондов по месту его регистрации.

При поступлении уведомления (расходного расписания) главного распорядителя средств орган Федерального казначейства отражает доведенные объемы лимитов бюджетных обязательств в день их поступления и (или) финансирования на лицевом счете распорядителя средств или лицевом счете получателя. Не позднее следующего операционного дня клиенту выдается выписка из его лицевого счета с приложением копии поступившего уведомления (расходного расписания) с отметкой органа федерального казначейства, либо уведомление возвращается неисполненным с письменным обоснованием причин возврата. Нижестоящие распорядители, получатели средств и органы Федерального казначейства не вправе вносить изменения в расходные расписания вышестоящих распорядителей средств. Ежемесячно, не позднее пятого числа месяца, следующего за отчетным, распорядители средств и органы федерального казначейства осуществляют сверку операций по движению объемов лимитов бюджетных обязательств и финансирования, учтенных на лицевых счетах распорядителей средств.

Документы, подтверждающие наличие у получателя средств денежных обязательств, возникших в результате заключения договоров, соглашений, контрактов с исполнителями работ (услуг), оплата которых производится за счет средств федерального бюджета, подлежат обязательному представлению в органы Федерального казначейства.

Орган Федерального казначейства, выступая в роли банка, проверяет каждый платежный документ на правильность заполнения и целевой характер платежа. Платежные документы не принимаются, если не обеспечено целевое использование средств:

- сумма платежа превышает остаток средств по указанной в платежном поручении статье экономической классификации;

-расходы осуществляются без предъявления документов, подтверждающих правомерность оплаты (акт выполнения работ, счет - фактура и др.);

-сумма платежа превышает установленные нормативы отчислений.

Выдача наличных денежных средств бюджетополучателю производится по денежным чекам казначейства. Получатель средств для получения чековой книжки представляет в орган казначейства заявление по установленной форме.

Тема 9. Отчетность об исполнении федерального бюджета территориальными органами казначейства.9.1 Завершение финансового года по доходам и расходам федерального бюджета

9.2 Порядок составления и представления годовой, квартальной и месячной бюджетной отчетности

9.1 Завершение финансового года по доходам и расходам федерального бюджетаПроцесс исполнения федерального бюджета осуществляется в рамках финансового года. Бюджетным кодексом Российской Федерации установлен срок его завершения - 31 декабря, после чего формируется отчет за год.

Для всех участников бюджетного процесса порядок окончания финансового года устанавливается Центральным банком Российской Федерации и Министерством финансов Российской Федерации. Органы казначейства - непосредственные участники и исполнители операций по завершению финансового гида.

По доходам федеральною бюджета.

На установленную дату все банки и органы казначейства обязаны завершить операции по зачислению доходов текущего года. Все их лицевые счета по учету доходов «обнуляются», и доходы зачисляются на один счет ГУФК в Банке России.

Доходы по платежным документам, принятым в новом году, подлежат зачислению на лицевые счета казначейства и учету уже в новом году.

По расходам федерального бюджета.

Для завершения финансового года по счетам расходов органов казначейства устанавливаются следующие этапы исполнения.

Лимиты бюджетных обязательств на текущий год прекращают свое действие 31 декабря текущего года.

Принятие бюджетополучателями бюджетных обязательств после 25 декабря текущего года не допускается. После этой даты нельзя заключать договоры на выполнение работ, предоставление услуг и т.д. в пределах лимитов текущего года.

Подтверждение денежных обязательств должно быть завершено органом казначейства 28 декабря текущего года. После этой даты любые платежные документы от бюджетополучателей не принимаются.

Орган казначейства обязан до 31 декабря текущего года включительно оплатить принятые и подтвержденные денежные обязательства.

Неиспользованные остатки средств федерального бюджета на лицевых счетах распорядителей и соответственно на лицевых счетах органов казначейства зачисляются на отдельный счет и перечисляются платежными поручениями органов казначейства на счет в Главное управление Федерального казначейства Российской Федерации.

Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.

Остатки бюджетных средств прошлого года учитываются в доходах бюджета наступившего финансового года как остаток средств. Порядок использования этих средств устанавливается Правительством Российской Федерации.

Иной порядок устанавливается для средств, полученных бюджетными учреждениями от предпринимательской и иной приносящей доход деятельности. Неиспользованные остатки указанных средств в полном объеме зачисляются на вновь открываемые соответствующим бюджетным учреждениям лицевые счета, и они не подлежат изъятию в доход бюджета.

9.2 Порядок составления и представления годовой, квартальной и месячной бюджетной отчетностиОрганы государственной власти, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов, органы местного самоуправления и созданные ими бюджетные учреждения ( главные распорядители, распорядители, получатели средств бюджетов; органы, организующие исполнение бюджетов, органы, осуществляющие кассовое обслуживание исполнения бюджетов) составляют годовую, квартальную и месячную бюджетную отчетность.

Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями средств бюджетов; органами, организующими исполнение бюджетов, органами, осуществляющими кассовое обслуживание исполнения бюджетов, на следующие даты: квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным, месячная - на первое число месяца, следующего за отчетным.

Бюджетная отчетность составляется в сброшюрованном виде с нумерацией страниц, оглавлением и сопроводительным письмом на бумажных носителях информации, а также на электронных носителях информации.

Главные распорядители средств бюджета, органы, организующие исполнение бюджета, органы, осуществляющие кассовое обслуживание исполнения бюджета, могут вводить дополнительные специализированные формы отчетности, представляемые в составе форм годовой, квартальной, месячной бюджетной отчетности, отражающие специфику деятельности распорядителей, получателей средств бюджетов; органов, организующих исполнение бюджетов, органов, осуществляющих кассовое обслуживание исполнения бюджетов.

Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя средств бюджетов; органа, организующего исполнение бюджетов, органа, осуществляющего кассовое обслуживание исполнения бюджетов.

Бюджетная отчетность (за исключением сводной и консолидированной) составляется на основе данных Главной книги, а также иных регистров бюджетного учета. До составления бюджетной отчетности производится сверка оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета.

Показатели годовой бюджетной отчетности должны быть подтверждены данными инвентаризации, проведенной в установленном порядке.

Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

Получатели средств бюджета составляют бюджетную отчетность и представляют ее своему вышестоящему распорядителю бюджетных средств в установленные сроки.

Главные распорядители (распорядители) средств бюджета на основании представленной бюджетной отчетности составляют сводную бюджетную отчетность для представления ее органу, организующему исполнение соответствующего бюджета (главному распорядителю), в установленные им сроки.

Орган, осуществляющий кассовое обслуживание исполнения бюджета, составляет и представляет отчет о кассовых поступлениях и выбытиях органу, организующему исполнение соответствующего бюджета.

Орган, организующий исполнение бюджета, на основании представленной сводной бюджетной отчетности главных распорядителей средств бюджета и отчета о кассовых поступлениях и выбытиях соответствующего бюджета составляет консолидированную отчетность об исполнении соответствующего бюджета.

Орган, организующий исполнение местного бюджета, представляет консолидированную отчетность в органы, организующие исполнение бюджета соответствующего субъекта Российской Федерации.

Органы, организующие исполнение бюджета соответствующего субъекта Российской Федерации, представляют консолидированную отчетность органу, уполномоченному на формирование консолидированной отчетности об исполнении бюджета по Российской Федерации. Отчетность представляется в рублях с точностью до второго десятичного знака после запятой.

В состав бюджетной отчетности включаются следующие формы документов:

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130);

Баланс по поступлениям и выбытиям средств бюджета (ф. 0503140);

Баланс по операциям кассового обслуживания исполнения бюджета (ф. 0503150);

(в ред. Приказа Минфина РФ от 11.11.2005 N 137н)

Баланс исполнения бюджета (ф. 0503120);

Пояснительная записка (ф. 0503160);

Отчет о финансовых результатах деятельности (ф. 0503121);

Отчет о кассовых поступлениях и выбытиях (ф. 0503123);

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127);

Отчет об исполнении бюджета (ф. 0503122);

Месячный отчет об исполнении бюджета (ф. 0503128);

Справка по некассовым операциям по исполнению бюджета (ф. 0503129);

Справка по внутренним расчетам (ф. 0503125);

Справка об остатках денежных средств на банковских счетах получателя средств бюджета (ф. 0503126).

Формы бюджетной отчетности составляются на отчетную дату и представляются соответствующему главному распорядителю (распорядителю) средств бюджета, органу, организующему исполнение бюджета.

Список рекомендуемой литературы Нормативная литератураБюджетный кодекс Российской Федерации. Федеральный закон от 31 июля 1998 г. № 145-ФЗ, с последующими изменениями и дополнениями.

Приказ Минфина РФ от 16.12.2004 № 116н "Об утверждении порядка учета федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации")

Приказ Минфина РФ от 10.02.2006 № 25н "Об утверждении инструкции по бюджетному учету"

Письмо Минфина РФ № 02-14-10/3155, Казначейства РФ № 42-7.1-01/2.4-342 от 22.11.2005 "О порядке отражения в бюджетном учете и отчетности операций с поступлениями, распределяемыми между бюджетами бюджетной системы российской федерации"

Постановление Правительства РФ от 01.12.2004 № 703 (с изм. от 14.03.2005) "О федеральном казначействе"

Федеральный закон от 15.08.1996 № 115-фз (ред. от 22.12.2005) "О бюджетной классификации российской федерации"

Приказ Минфина РФ от 21.01.2005 № 5н (ред. от 11.11.2005) "Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности"

Письмо Казначейства РФ от 18.01.2006 № 42-7.1-15/5.1-17 "О порядке перевода лицевого счета, открытого распорядителю или получателю (иному получателю) средств федерального бюджета, на обслуживание из одного территориального органа федерального казначейства в другой"

Основная литератураБюджетная система России: Учебное пособие для студ. вузов, обуч. по экон. спец. / Авт. Г.Б. Поляк, А.А. Астахов, Л.А. Вафина и др.; Под ред. Г.Б. Поляка. - М. ЮНИТИ-ДАНА, 2003.

Казначейская система исполнения бюджета в Российской Федерации: Учебное пособие для вузов / И.Г. Акперов, И.А.Коноплева, С.П.Головач. - М. Финансы и статистика, 2002.

Бюджетная система Российской Федерации: Учебник для студ. вузов, обуч. по экон. спец. / П.И.Вахрин. - 2-е изд. испр. и доп. - М. Дашков и К*, 2003.

Управление бюджетом: Курс лекций / М.М.Вышегородцев. - М. Дело и Сервис, 2002.

Дополнительная литератураКомментарий к Бюджетному кодексу Российской Федерации / Авт. К.И. Таксир, Т.В. Храмова; Под ред. К.И. Таксира. - М. Юрайт-Издат, 2003.

Государственные и муниципальные финансы: Учебник для студ. вузов / А.Я.Быстряков, Т.Д.Викулина, В.Ф.Воля и др.; Под. общ. ред. И.Д.Мацкуляка. - М. Изд-во Рос. акад. гос. службы, 2003.

СПС «Консультант Плюс 3000»

Контрольные вопросы для оценки качества освоения дисциплиныПредпосылки для образования федерального казначейства

Тип организационной структуры органов казначейства, уровни казначейской системы.

Основные задачи органов Федерального казначейства РФ.

Основные направления контрольной деятельности казначейства.

Сущность контрольно-ревизионной работы казначейских органов.

Роль Банка России в обслуживании бюджетного процесса.

Участники процесса формирования доходной части федерального бюджета, их права и обязанности.

Дать характеристику процесса формирования доходной части бюджетов разных уровней.

Права и обязанности территориальных органов казначейства в процессе формирования доходной части бюджета.

Порядок формирования расходной части бюджета.

Особенности функционирования системы органов казначейства в условиях перехода на единый казначейский счет.

Особенности исполнения бюджета в условиях перехода на единый казначейский счет.

Основные принципы исполнения бюджета по доходам при казначейском исполнении бюджета.

Операционный день по доходам: его описание и последовательность операций.

Основные документы, используемые для учета доходов.

Порядок организации работы по доведению бюджетных ассигнований и лимитов бюджетных обязательств до распорядителей (получателей) бюджетных средств.

Сущность операций по контролю за правильностью и полнотой содержащейся в реестрах информации.

Порядок отчетности органами казначейства по использованию бюджетных средств на финансирование федеральных целевых программ.

Порядок финансирования целевых программ и межгосударственных целевых программ, в осуществлении которых участвует РФ.

Порядок финансирования закупок и поставок продукции для государственных нужд.

Порядок открытия лицевых счетов распорядителей (получателей) средств федерального бюджета.

Порядок разассигнования платежных документов на поступление средств.

Порядок списания средств с лицевых счетов бюджетополучателей.

Функциональные виды расходов, финансируемые из бюджета субъекта РФ.

Казначейское исполнение бюджета субъекта РФ.

Основные организационные формы казначейского исполнения бюджета субъекта РФ.

словарь основных терминовБлокировка расходов бюджета

Сокращение лимитов бюджетных обяза-тельств по сравнению с бюджетными ас-сигнованиями либо отказ в подтверждении принятых денежных обязательств, если бюджетные ассигнования выделялись главному распорядителю бюджетных средств на определенных условиях, ко-то-рые оказались невыполненными

Форма создания и расходования фонда денежных средств, предназначенных для финансового обеспечения функций государства и местного самоуправления

Бюджетная классификация РФ

Группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а так же источников финансирования дефицитов этих бюджетов, используемая для составления и исполнения бюджетов и для обеспечения сопоставимости показателей всех уровней бюджетной системы

Документ о поквартально распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств. Составляется в соответствии с бюджетной классификацией РФ

Бюджетная система РФ

Основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета (ФБ), бюджетов субъектов РФ (БС РФ), местных бюджетов (МБ) и бюджетов государственных внебюджетных фондов

Бюджетные средства, предоставляемые другому бюджету на возвратной безвозмездной или возмездной основах на срок не более 6 месяцев в пределах финансового года

Признанная органом, исполняющим бюджет, обязанность совершить расходование средств соответствующего бюджета в тече-ние определенного срока, возникающая в соответствии с законом о бюджете и сводной бюджетной росписью

Организация, созданная органами государ-ственной власти РФ, субъектов РФ или ор-ганами местного самоуправления для осу-ществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, дея-тельность которой финансируется из соот-ветствующего бюджета на основе сметы доходов и расходов

Форма финансирования бюджетных расхо-дов, предусматривающая предоставление средств юридическим лицам на возвратной и безвозмездной основах. Имеют строго целе-вое назначение

Форма финансирования бюджетных расхо-дов, которая предусматривает предоставле-ние средств юридическим лицам или дру-гому бюджету на возвратной и безвозмезд-ной основах

Регламентируемая нормами права деятель-ность органов государственной власти, ор-ганов местного самоуправления и участни-ков бюджетного процесса по составлению и рассмотрению проектов бюджетов государ-ственных внебюджетных фондов и исполне-нию бюджетов, а так же контролю за их исполнением

Распорядитель бюджетных ассигнований, непосредственно осуществляющий расчеты за поставленные товары, выполненные ра-боты, оказанные услуги

Главный распорядитель бюджетных средств (ГРБС)

Орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распоряди-телям и получателям бюджетных средств, определенный ведомственной классифи-кацией расходов федерального бюджета

Программа педагогической практики составлена в соответствии с требованиями государственного образовательного стандарта России. Предназначена для студентов специальностей 020200 «Политология».

Отчет о самообследовании Федерального государственного образовательного учреждения высшего профессионального образования «МОРСКОЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ имени адмирала Г.

Учебная программа курса

Учебная программа по дисциплине «Социология культуры» составлена в соответствии с требованиями Государственного образовательного стандарта Российской Федерации.

Программа итогового междисциплинарного экзамена по специальности 040101 – «Социальная работа» составлена в соответствии с требованиями государственного стандарта России.

Криминология: Учебно-методический комплекс для студентов очной формы обучения / сост. В.Н.Шелестюков, Н.В. Родионов; Кузбасский институт экономики и права.

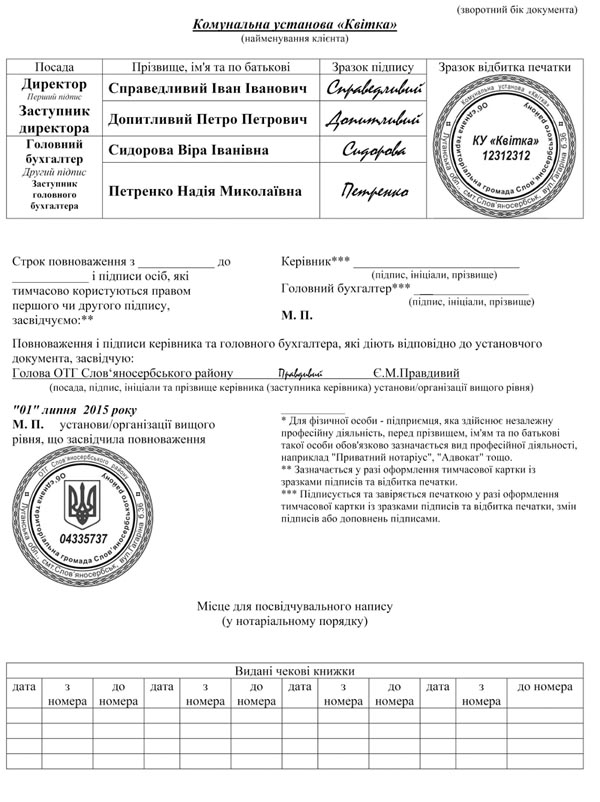

Для регистрации в территориальном казначействе получатель бюджетных средств представляет следующие документы:

- регистрационный лист по форме согласно приложению 1 к настоящей Инструкции. В случае изменения данных, указанных в регистрационном листе, получатель бюджетных средств обязан извещать об этом территориальное казначейство в письменной форме;

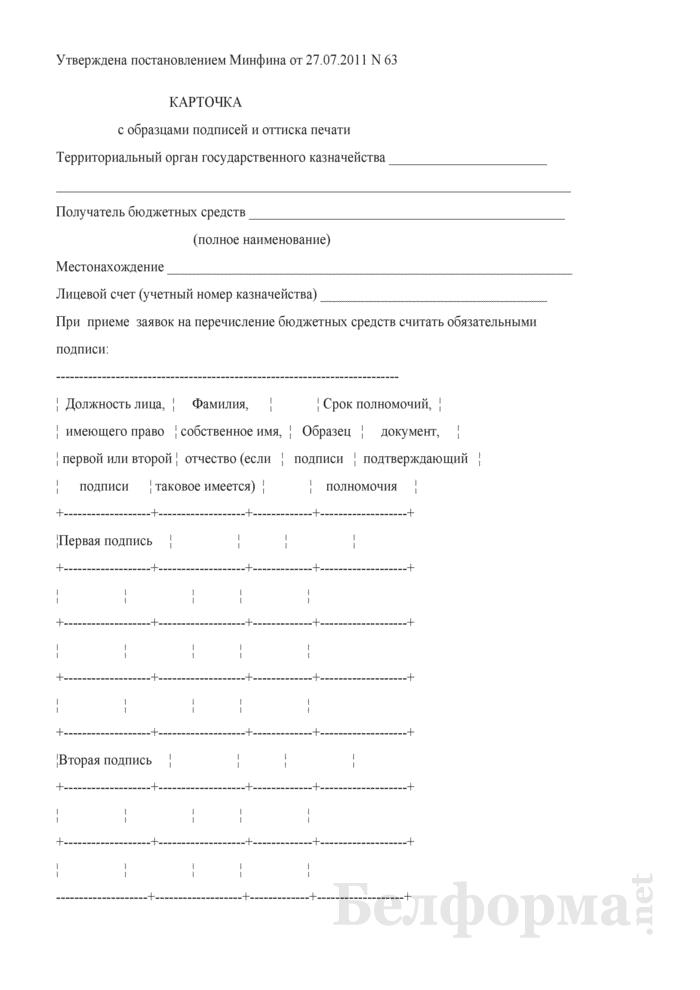

- карточку с образцами подписей должностных лиц, имеющих право подписи документов для проведения расчетов, и оттиска печати (далее - карточка образцов подписей) согласно приложению 2 к настоящей Инструкции.

Подлинность подписей лиц, обладающих правом подписи, в карточке образцов подписей свидетельствуется:

- по лицевым счетам получателей бюджетных средств, имеющих вышестоящую организацию, - вышестоящей организацией, либо лицом, уполномоченным совершать нотариальные действия, либо органом, осуществившим государственную регистрацию юридического лица, индивидуального предпринимателя;

- по лицевым счетам иных получателей бюджетных средств - лицом, уполномоченным совершать нотариальные действия, либо органом, осуществившим государственную регистрацию юридического лица, индивидуального предпринимателя.

При временном предоставлении права подписи платежных документов либо при временной замене одного из лиц, имеющих право подписи документов, дополнительно представляется карточка образцов подписей только с образцом подписи временно уполномоченного лица с указанием срока ее действия. Временная карточка образцов подписей подписывается руководителем и главным бухгалтером получателя бюджетных средств и дополнительного заверения не требует.

Не требуется свидетельствования подлинности подписей должностных лиц Администрации Президента Республики Беларусь, Комитета государственного контроля Республики Беларусь, Национального банка Республики Беларусь, Аппарата Совета Министров Республики Беларусь, Верховного Суда Республики Беларусь, Государственного комитета судебных экспертиз Республики Беларусь, Следственного комитета Республики Беларусь, Генеральной прокуратуры Республики Беларусь, Конституционного Суда Республики Беларусь, секретариатов палат Национального собрания Республики Беларусь, местных исполнительных и распорядительных органов.

В случае изменения информации, содержащейся в карточке образцов подписей, получатель бюджетных средств не позднее трех рабочих дней обязан оформить и представить в территориальное казначейство новую карточку образцов подписей.

При регистрации получателя бюджетных средств территориальным казначейством:

? в АСГК открывается лицевой счет получателя бюджетных средств под номером, соответствующим присвоенному ему УНК, на котором отражаются операции по расходам бюджетных средств и (или) их возврату (восстановлению);

? выдается извещение о регистрации получателя бюджетных средств по форме согласно приложению 3 к настоящей Инструкции;

? осуществляется инвентаризация всех текущих (расчетных) банковских счетов, открытых бюджетным организациям, и текущих (расчетных) банковских счетов по учету бюджетных средств, открытых иным получателям бюджетных средств в банках Республики Беларусь;

? формируется дело получателя бюджетных средств (далее - дело). При финансировании получателя бюджетных средств из бюджетов разных уровней формируется одно дело по месту обслуживания.