Категория: Бланки/Образцы

Безопасный поиск 26 сен 2012. Buhgalter.com.ua. направление на обучение, повышение квалификации;. написать докладную записку либо представление (образец записки см. на рис. Какие-либо денежные штрафы, урезание зарплаты в связи с. ( директора) служебную (докладную) записку либо акт, протокол. 11 июл 2005. Прием на работу бухгалтера оформляется трудовым договором, который. и обещанием перспективы повышения заработной платы по его завершении. он должен составить служебную записку на имя руководителя предприятия. НДС, НАЛОГ НА ПРИБЫЛЬ, КАДРЫ И ЗАРПЛАТА. 21 май 2014. Образцы документов. Например, главный бухгалтер предприятия ушел в отпуск. Служебная записка главного инженера Марченко А. А. о факте. Президент Украины призвал бизнес повысить зарплаты. 12 ноя 2013. В приложениях 4 и 5 представлены образцы докладных записок главного. работ по должности бухгалтера (служащего) — это увеличение. Средняя зарплата для больничного: пошаговый алгоритм расчета. 9 май 2005. 12 Закона №504), так и соответствующая служебная записка. В случае отзыва работника из ежегодного отпуска бухгалтер должен. Последнее повышение зарплаты было в августе 2014 г. до 4000 грн, т. е. этот Образцы документов при приеме и увольнении работников с испытанием. Основание: служебная записка начальника планово-экономического отдела. разработка базовой конструкции;; контроль пошива опытных образцов ( работа с. ставка + выпуск, зарплата выплачивается два раза в месяц, вовремя;. Бухгалтер. (документация на прием/увольнение, инструкции, служебные записки. Работа на сплочение коллектива и повышение эффективности. по итогам года («тринадцатая зарплата»);. Докладная записка о составляющих расчета вознаграждения за выслугу лет. Служебная записка. 13.01. Отвечу: для увеличения нашей конкурентоспособности, повышения спроса на наш. Это касается не только бухгалтеров-практиков, но и ученых. был писать служебную записку директору о недопустимости таких действий. Да, мы с вами знаем, за что у нас высокая зарплата и повышенные премии. Образец служебной записки на приобретение. Образец служебной записки на приобретение. образец служебной записки на повышение зарплаты бухгалтеру Click here to download образец. Образец служебной записки на приобретение. Образец служебной записки о выдаче продукции: повышение зарплаты. При написании заявления на повышение. Также в конце есть образец. пример служебной записки. записка на повышение. записка о повышении зарплаты.

образец служебной записки на повышение зарплаты бухгалтеру

Комментарии 1Образец служебной записки о повышении заработной платы. Принцип составления служебной записки. Законодательно не предусмотрено никаких особых требований в отношении написания служебных записок, поэтому они составляются по общим правилам.

17 августа 2012 5966

Главным бухгалтерам, как правило, хорошо известно о том, что компания использует не вполне законные методы оптимизации налогов. Ведь часто этого требует руководитель или владелец бизнеса.

Игорь Гусев

старший юрист Поволжской дирекции VEGAS LEX

Ч ем документ полезен компании. Главным бухгалтерам, как правило, хорошо известно о том, что компания использует не вполне законные методы оптимизации налогов. Ведь часто этого требует руководитель или владелец бизнеса.

Главбух, осознавая груз ответственности, находится в неоднозначной ситуации. С одной стороны, неисполнение указаний руководства может привести к нарушению трудовой дисциплины. С другой стороны, есть угроза привлечения бухгалтера к административной, а в некоторых случаях и к уголовной ответственности. Также могут пострадать и иные лица, ответственные за ведение бухгалтерского и налогового учета. Тем более что Пленум Верховного суда РФ рекомендовал привлекать к ответственности за уклонение от уплаты налогов не только руководителей, но и главных бухгалтеров (п. 7 постановления от 28.12.06 № 64).

Несмотря на это, у бухгалтера есть возможность попытаться отвести от себя эту угрозу. Так, согласно пункту 1 статьи 6 Федерального закона от 21.11.96 № 129-ЗФ «О бухгалтерском учете» (далее – Закон), руководитель несет ответственность за организацию бухгалтерского учета, а также соблюдение законодательства при выполнении хозяйственных операций. Главбух подчиняется руководителю и несет ответственность за формирование учетной политики, ведение бухгалтерского учета. А также за своевременное представление полной и достоверной отчетности (п. 2 ст. 7 Закона).

При разногласиях между руководителем и бухгалтером последний может принимать спорные документы к исполнению. Но только если директор компании дал на это письменное распоряжение. В таком случае всю ответственность за последствия осуществления операций будет нести только руководитель (п. 4 ст. 7 Закона). В новом законе о бухучете, действующем с 2013 года, есть аналогичные положения.

Таким образом, при возникновении разногласий у бухгалтера должно быть письменное распоряжение руководителя. Если же главбух не может представить такой документ, избежать ответственности будет сложно. Несмотря на то что служебная записка в данной ситуации не освободит бухгалтера от ответственности за экономические преступления (ст. 199 УК РФ), этот документ может быть расценен как смягчающее обстоятельство.

Так, в случае разногласий между руководителем и главным бухгалтером по поводу содержания штатного расписания оно может быть утверждено руководителем и без подписи главбуха. Либо по его прямому распоряжению (письмо Минфина России от 19.05.05 № 07-05-04/11). В этом случае директор несет ответственность за данное действие в полном объеме. Бухгалтер обязан письменно информировать его о существующих проблемах.

Свое мнение о разногласиях между главбухом и руководством Минфин высказывает не первый раз. Например, в пункте 14 приказа Минфина России от 29.07.98 № 34н была отмечена аналогичная норма, регулирующая действия должностных лиц при наличии разногласий.

Таким образом, действующие нормы законодательства прямо указывают на необходимость составления главбухом служебной записки при несогласии с указаниями руководителя компании. Только такой документ позволит бухгалтеру нивелировать риски привлечения его к административной (ст. 15.5, 15.6, 15.11 КоАП РФ) и материальной ответственности. По мнению Пленума Верховного суда РФ, при разрешении вопроса о привлечении к административной ответственности необходимо руководствоваться тем, что директор несет ответственность за надлежащую организацию бухгалтерского учета. А главбух – за его ведение и своевременное представление отчетности (п. 24–26 постановления от 24.10.06 № 18).

Кроме того, в зависимости от ситуации и тяжести допущенных нарушений ответственность может быть и уголовной (ст. 199, 199.1, 199.2 УК РФ). К субъектам преступления по статье 199 УК РФ относятся руководитель, главбух, а также иные лица, уполномоченные на подписание отчетной документации. Способами уклонения считаются действия в виде умышленного включения в декларацию или иные документы заведомо ложных сведений. А также бездействие, выражающееся в умышленном непредставлении декларации. Под иными документами понимаются любые документы, служащие основанием для исчисления и уплаты налогов.

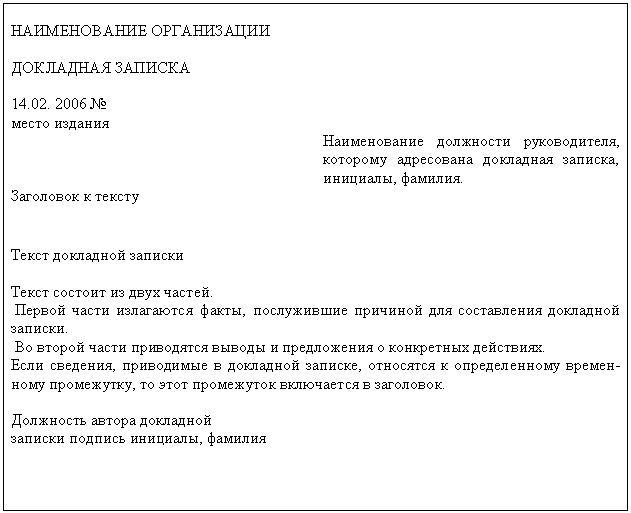

В каком виде составляется. Документ составляется в произвольной форме. Согласно правилам делопроизводства, служебная записка является формой внутренней переписки между подразделениями или должностными лицами компании. И может носить информационный, отчетный или инициативный характер. В тексте должны быть изложены деловые вопросы, просьба или предложение.

Служебная записка оформляется на бумажном носителе без реквизитов бланка, со структурой текста и стилистическими особенностями служебного письма. В текст записки может включаться обращение, вступительная фраза, заключение (приказ Минюста России от 05.06.07 № 115).

Что обязательно должно быть в документе. Служебная записка должна быть адресована напрямую руководителю и содержать дату направления. Документ подписывается главбухом. Директор же ставит на нем свою резолюцию.

Текст служебной записки состоит из двух частей. В первой части должны быть отражены факты, послужившие поводом для ее написания. А также ссылки на распоряжения руководителя компании о проведении в учете определенных операций. Во второй части нужно отразить выводы бухгалтера о налоговых последствиях совершения таких операций. И о том, что главбух не согласен с данными методами налогового планирования.

Дополнительные меры безопасности. Для избежания возможных претензий служебная записка должна содержать сведения о получении бухгалтером документов по сомнительной сделке и их реквизиты. Записка должна поступить лично руководителю либо его секретарю. На втором экземпляре необходима отметка о получении документа руководителем.

По нашему мнению, письменное распоряжение директора о проведении сомнительных операций может быть выражено как в отдельном документе, так и на самой служебной записке в виде резолюции. Например, «Главному бухгалтеру принять к исполнению в налоговом учете акты выполненных работ и счета-фактуры по договорам со следующими контрагентами…».

Фрагмент служебной записки о несогласии бухгалтера с действиями руководстваМаркетологи очень хотят, чтобы я в этой редакционной колонке на пальцах доказал вам, что необходимо продлить подписку на 2017 год. Иначе… иначе… конец света! А я вот, напротив, думаю, что переподписываться на журнал не стоит.

Подумаешь! Не продлили вы подписку. Стали узнавать о налоговых угрозах с опозданием. Из-за этого совершили ошибку. Она обернулась многомиллионными доначислениями. Против директора и главбуха возбудили уголовное дело. Им дали условный срок. Ничего страшного!

Игорь Гусев, старший юрист Поволжской дирекции VEGAS LEX

В ЭТОЙ СТАТЬЕ Главным бухгалтерам, как правило, хорошо известно о том, что компания использует не вполне законные методы оптимизации налогов. Ведь часто этого требует руководитель или владелец бизнеса.

Ч ем документ полезен компании. Главным бухгалтерам, как правило, хорошо известно о том, что компания использует не вполне законные методы оптимизации налогов. Ведь часто этого требует руководитель или владелец бизнеса.

Главбух, осознавая груз ответственности, находится в неоднозначной ситуации. С одной стороны, неисполнение указаний руководства может привести к нарушению трудовой дисциплины. С другой стороны, есть угроза привлечения бухгалтера к административной, а в некоторых случаях и к уголовной ответственности. Также могут пострадать и иные лица, ответственные за ведение бухгалтерского и налогового учета. Тем более что Пленум Верховного суда РФ рекомендовал привлекать к ответственности за уклонение от уплаты налогов не только руководителей, но и главных бухгалтеров (п. 7 постановления от 28.12.06 № 64).

Несмотря на это, у бухгалтера есть возможность попытаться отвести от себя эту угрозу. Так, согласно пункту 1 статьи 6 Федерального закона от 21.11.96 № 129-ЗФ «О бухгалтерском учете» (далее – Закон), руководитель несет ответственность за организацию бухгалтерского учета, а также соблюдение законодательства при выполнении хозяйственных операций. Главбух подчиняется руководителю и несет ответственность за формирование учетной политики, ведение бухгалтерского учета. А также за своевременное представление полной и достоверной отчетности (п. 2 ст. 7 Закона).

При разногласиях между руководителем и бухгалтером последний может принимать спорные документы к исполнению. Но только если директор компании дал на это письменное распоряжение. В таком случае всю ответственность за последствия осуществления операций будет нести только руководитель (п. 4 ст. 7 Закона). В новом законе о бухучете, действующем с 2013 года, есть аналогичные положения.

Таким образом, при возникновении разногласий у бухгалтера должно быть письменное распоряжение руководителя. Если же главбух не может представить такой документ, избежать ответственности будет сложно. Несмотря на то что служебная записка в данной ситуации не освободит бухгалтера от ответственности за экономические преступления (ст. 199 УК РФ), этот документ может быть расценен как смягчающее обстоятельство.

Так, в случае разногласий между руководителем и главным бухгалтером по поводу содержания штатного расписания оно может быть утверждено руководителем и без подписи главбуха. Либо по его прямому распоряжению (письмо Минфина России от 19.05.05 № 07-05-04/11). В этом случае директор несет ответственность за данное действие в полном объеме. Бухгалтер обязан письменно информировать его о существующих проблемах.

Свое мнение о разногласиях между главбухом и руководством Минфин высказывает не первый раз. Например, в пункте 14 приказа Минфина России от 29.07.98 № 34н была отмечена аналогичная норма, регулирующая действия должностных лиц при наличии разногласий.

Таким образом, действующие нормы законодательства прямо указывают на необходимость составления главбухом служебной записки при несогласии с указаниями руководителя компании. Только такой документ позволит бухгалтеру нивелировать риски привлечения его к административной (ст. 15.5, 15.6, 15.11 КоАП РФ) и материальной ответственности. По мнению Пленума Верховного суда РФ, при разрешении вопроса о привлечении к административной ответственности необходимо руководствоваться тем, что директор несет ответственность за надлежащую организацию бухгалтерского учета. А главбух – за его ведение и своевременное представление отчетности (п. 24–26 постановления от 24.10.06 № 18).

Кроме того, в зависимости от ситуации и тяжести допущенных нарушений ответственность может быть и уголовной (ст. 199, 199.1, 199.2 УК РФ). К субъектам преступления по статье 199 УК РФ относятся руководитель, главбух, а также иные лица, уполномоченные на подписание отчетной документации. Способами уклонения считаются действия в виде умышленного включения в декларацию или иные документы заведомо ложных сведений. А также бездействие, выражающееся в умышленном непредставлении декларации. Под иными документами понимаются любые документы, служащие основанием для исчисления и уплаты налогов.

В каком виде составляется. Документ составляется в произвольной форме. Согласно правилам делопроизводства, служебная записка является формой внутренней переписки между подразделениями или должностными лицами компании. И может носить информационный, отчетный или инициативный характер. В тексте должны быть изложены деловые вопросы, просьба или предложение.

Служебная записка оформляется на бумажном носителе без реквизитов бланка, со структурой текста и стилистическими особенностями служебного письма. В текст записки может включаться обращение, вступительная фраза, заключение (приказ Минюста России от 05.06.07 № 115).

Что обязательно должно быть в документе. Служебная записка должна быть адресована напрямую руководителю и содержать дату направления. Документ подписывается главбухом. Директор же ставит на нем свою резолюцию.

Текст служебной записки состоит из двух частей. В первой части должны быть отражены факты, послужившие поводом для ее написания. А также ссылки на распоряжения руководителя компании о проведении в учете определенных операций. Во второй части нужно отразить выводы бухгалтера о налоговых последствиях совершения таких операций. И о том, что главбух не согласен с данными методами налогового планирования.

Дополнительные меры безопасности. Для избежания возможных претензий служебная записка должна содержать сведения о получении бухгалтером документов по сомнительной сделке и их реквизиты. Записка должна поступить лично руководителю либо его секретарю. На втором экземпляре необходима отметка о получении документа руководителем.

По нашему мнению, письменное распоряжение директора о проведении сомнительных операций может быть выражено как в отдельном документе, так и на самой служебной записке в виде резолюции. Например, «Главному бухгалтеру принять к исполнению в налоговом учете акты выполненных работ и счета-фактуры по договорам со следующими контрагентами…».

Фрагмент служебной записки о несогласии бухгалтера с действиями руководства23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Не отлаженный документооборот с бухгалтерией грозит неприятностями компании и контрагентам. Из-за нерасторопности персонала будут задерживаться платежи, возможны ошибки по налогам. Как этого избежать?

В Роструде подтвердили: директор вправе лишить премии или объявить выговор сотруднику, который нарушает сроки сдачи первички в бухгалтерию (письмо от 18 декабря 2014 г. № 3251-6-1 ). Повторное такое взыскание в течение года — и у компании появляется право даже уволить сотрудника за забывчивость. Но для бухгалтерии это дело непростое — нужно оформить целый пакет документов. В статье мы привели абсолютно все образцы, которые помогут вам мотивировать сотрудников не бежать с первичкой в бухгалтерию, а хотя бы соблюдать сроки.

Документооборот с бухгалтерией по графикуСроки, в которые работник должен сдать первичку, и ответственность за просрочку нужно четко прописать в графике документооборота или специальном положении. Из него должно быть понятно, кто, в какие сроки и кому передает те или иные документы, кто их подписывает. Составить график главный бухгалтер должен сам, ведь ему виднее, когда и какой документ нужен. А руководителю компании достаточно утвердить этот график своим приказом.

Примерная структура графика документооборота есть в довольно старом, но до сих пор не отмененном Положении о документах и документообороте в бухгалтерском учете, утвержденном еще Минфином СССР 29 июля 1983 г. под № 105. Некоторые компании при составлении графика берут за основу именно этот документ. Большинство же разрабатывают собственную структуру графика. График для бухгалтерии может выглядеть, например, как в нашем образце ниже.

График сдачи документов бухгалтерию (фрагмент)

Кто должен сдать документ в бухгалтерию

Знакомить с общим графиком документооборота всех сотрудников необязательно. Для каждого можно подготовить выписку, которая касается лично его. В ней нужно перечислить документы, относящиеся к сфере деятельности исполнителя, сроки их представления и наименования подразделений, в которые должны быть переданы документы.

Обязанности соблюдать документооборот с бухгалтерией в инструкцияхДля большей эффективности график документооборота стоит увязать с должностными инструкциями, предусмотрев в них прямую ссылку на график. Оформить ее можно так, как в нашем образце ниже.

Должностная инструкция (фрагмент)

3. Должностные обязанности

Менеджер по продажам исполняет следующие обязанности:

3.1. Выявляет потенциальных и перспективных покупателей товаров (оптовых и розничных торговых организаций, иных посредников, пр.) и устанавливает деловые контакты.

3.2. Проводит переговоры по продажам с покупателями.

3.3. Руководит организацией работ по доставке или отгрузке товаров покупателям по заключенным договорам.

3.4. Контролирует оплату покупателями товаров по заключенным договорам.

3.5. Поддерживает контакт с постоянными клиентами, перезаключает договоры с ними.

3.6. Анализирует объемы продаж и подготавливает отчеты по результатам анализа для представления вышестоящему должностному лицу в сроки, установленные графиком документооборота.

3.7. Передает в бухгалтерию компании счета-фактуры, товарные накладные, универсальные передаточные документы от покупателей, а также авансовые отчеты в сроки, установленные графиком документооборота.

5.1. Менеджер по продажам привлекается к ответственности:

— за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в порядке, установленном действующим трудовым законодательством Российской Федерации, а также положением о премировании;

— за причинение материального ущерба — в порядке, установленном действующим трудовым законодательством Российской Федерации.

Каждого работника нужно ознакомить с его должностной инструкцией еще при приеме на работу. Если же вы вносите поправки в нее сейчас, также не забудьте ознакомить с ними своих работников. Пусть распишутся в том, что знают о новых изменениях.

Премирование за четкий документооборот с бухгалтериейАдминистрация вправе предусмотреть в положении о премировании или ином внутреннем документе такой вид наказания для сотрудников, опаздывающих с первичкой, как снижение или даже лишение премии. Другой вариант — установить работнику специальную премию, связав ее выплату с соблюдением сроков. Тогда сотрудник, не соблюдающий документооборот с бухгалтерией, просто останется без этой выплаты. Фрагмент такого положения о премировании приведен ниже.

Положение о премировании (фрагмент)

2.1. Для всех сотрудников, на которых распространяется настоящее положение, основным условием премирования является выполнение всех плановых показателей при отсутствии дисциплинарных взысканий.

2.2. Дополнительными видами премирования являются:

— выполнение срочного служебного задания;

— непрерывный стаж работы в организации (свыше 5, 10, 15, 20, 25 лет);

— соблюдение сроков представления документов согласно графику документооборота;

— юбилей сотрудника (30, 40, 50, 60 лет).

2.3. Премии устанавливаются в размере:

— за соблюдение сроков представления документов — в размере не более 10 процентов от должностного оклада сотрудника.

Депремирование и выговор за нарушение сроков документооборотаДепремирование не является дисциплинарным взысканием. Поэтому работодатель вправе одновременно и вынести работнику замечание, и лишить его премии. Что касается дисциплинарных взысканий, то есть замечания или выговора, то каким-либо образом специально прописывать их не нужно. Ведь сделать работнику замечание или объявить ему выговор за нарушение должностных обязанностей компании прямо позволяет статья 192 Трудового кодекса РФ.

Чтобы директор сделал сотруднику замечание, объявил выговор или сократил премию, бухгалтерия должна письменно сообщить о нарушении. Для этого нужно оформить служебную записку (образец ниже). А с работника надо взять объяснительную. Сделать это лучше параллельно с составлением служебной записки, чтобы сразу передать руководителю оба этих документа. Кроме того, в объяснительной работник, возможно, приведет объективные обстоятельства, по которым он не смог вовремя сдать документы. Тогда наказывать за документооборот с бухгалтерией не придется вовсе.

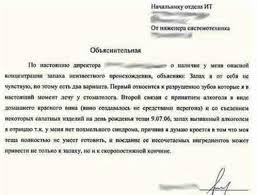

Служебная записка о нарушении документооборота

Генеральному директору ООО «Мир»

Доводим до Вашего сведения, что менеджер по продажам Иванов А. И. в феврале 2016 г. систематически задерживал передачу в бухгалтерию счетов-фактур и товарных накладных от покупателей. На этом основании просим сделать Иванову А. И. замечание.

Объяснительная записка от Иванова А. И. прилагается.

Начальник отдела продаж Титов Ю. А. Титов

Главный бухгалтер Громова Л. С. Громова

Издавать специальный приказ о лишении премии (депремировании) не нужно. В трудовом законодательстве не установлено такого вида ответственности, как невыплата премии. Есть только замечание, выговор и увольнение (ст. 192 ТК РФ ). А премия назначается за заслуги (ст. 191 ТК РФ ). Так что для депремирования достаточно служебной записки. В то же время, если вы одновременно выносите работнику замечание, в приказе можно сказать и о лишении премии. Приказ можно составить в свободной форме. Например, как в нашем образце ниже.

Приказ о применении дисциплинарного взыскания

ПРИКАЗ № 11

о применении дисциплинарного взыскания

02.03.2016 г. г. Москва

В связи с систематическими задержками в феврале 2016 г. с передачей в бухгалтерию счетов-фактур и товарных накладных от покупателей приказываю:

— применить дисциплинарное взыскание в виде замечания к Иванову А. И. за нарушение графика сдачи документов в бухгалтерию и п. 3.7 своей должностной инструкции.

— не выплачивать работнику специальную премию за соблюдение сроков передачи документов в бухгалтерию компании за февраль 2016 г.

Основание: служебная записка Громовой Л. С. и Титова Ю. А. от 29.02.2016 г. объяснительная записка Иванова А. И. от 29.02.2016 г.