Категория: Бланки/Образцы

Приказом Федеральной налоговой службой Росии от 03.09.2013 № ММВ-7-6/313@ утвержден формат файла электронной отчетности (на основе XML) Часть CV (версия 5.05).

В комплексных программах БухСофт: Предприятие и БухСофт: Упрощенная система, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности отчета о прибылях и убытках (Ф-2) в актуальном формате XML.

СКАЧАТЬ БЛАНК ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА Ф-2)Скачать бланк формы № 2

(в одном бланке содержатся форма 1 «Бухгалтерский баланс»,

форма 2 «Отчет о прибылях и убытках, а также проекты Ф-1 и Ф-2).

Отчет о прибылях и убытках это документ, который раскрывает финансовые результаты деятельности организации за отчетный период.

Отчетным периодом признаются – квартал, полугодие, девять месяцев, год. Т.е. отчет о прибылях и убытках составляется нарастающим итогом с начала года .

В Отчете о прибылях и убытках отрицательные величины и те показатели,которые необходимо вычесть (т.е. все расходы), записывают в круглых скобках .

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие .

Доходы и расходы по обычным видам деятельностиСтр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)»

Стр.010 рассчитывается как сумма проводок, у которых по Кредиту счет 90.1 «Выручка», за вычетом суммы проводок, у которых по Дебету счета 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины».

Стр.020 Себестоимость проданных товаров, продукции, работ, услуг

По строке 020 отражают расходы по обычным видам деятельности, доходы от которых отражены по строке 010.

Состав себестоимости зависит от вида деятельности организации:

Стр.020 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту любые счета кроме 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Сумма по строке прописывается в круглых скобках

Стр.029 = стр.010 – стр.020

Стр.030 Коммерческие расходы

По данной строке отражаются расходы, связанные со сбытом продукции. Организации торговли по этой строке отражают сумму издержек обращения. Указанные расходы отражаются по Дебету счета 44 «Расходы на продажу». Эти расходы отражаются по строке 030 только если они были списаны в дебет счета 90.2.

Порядок заполнения строки 030.

Стр. 030 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 44 «Расходы на продажу».

Сумма по строке прописывается в круглых скобках.

Стр.040 Управленческие расходы

Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы».

Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг):

Настройка учетной политики осуществляется в программе в закладке Справочники/ Учетная политика/ Имущество/ Формирование стоимости продукции.

В том случае, если выбран вариант учетной политики «по полной производственной себестоимости», расходы по строке 040 не отражают, а указывают в строке 020.

Порядок заполнения строки 040.

Стр.040 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 26 «Общехозяйственные расходы».

Сумма по строке прописывается в круглых скобках.

Стр.050 Прибыль (убыток) от продаж

Стр.050 = стр. 029 – стр.030 – стр. 040

В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки.

Прочие доходы и расходыСтр.060 Проценты к получению

В стр. 060 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета» (аналитика проставляется по справочнику «Виды доходов и расходов»).

Стр.070 Проценты к уплате

В стр. 070 попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида».

Сумма по строке прописывается в круглых скобках.

Стр.080 Доходы от участия в других организациях

В стр. 080 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «От долевого участия в других организациях»

Начиная с 2007 г. объединены операционные и внереализационные доходы и введено понятие «прочие доходы».

Сумма для стр. 090 рассчитывается по следующей формуле:

Стр. 090 = [Д. любой счет К.91 (любой субсчет кроме 91/9 и 91/10) наличие аналитики не учитывается] – [Д. любой счет К. 91 с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета», «От долевого участия в других организациях»] – [Д. 91 любой субсчет К.68.2] – Д.91.9, 91.10 К. 91 любой субсчет без учета аналитики (проводки по закрытию счетов)]

Сумма для стр. 100 рассчитывается по следующей формуле:

Стр. 100 = [(Д.91 (любой субсчет кроме 91.10, 91.9) аналитика не важна К. любой счет ] – [Д. 91 любой субсчет с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида». К.любой] - [Д.91 любой субсчет (аналитика не важна) К.91.9, 91.10 (проводки по закрытию счетов)]

Стр.140 Прибыль (убыток) до налогообложения

Стр.140 = стр. 050 + стр. 060 – стр. 070 + стр. 080 + стр. 090 – стр. 100

В случае убытка (отрицательный результат) ставятся круглые скобки.

Стр. 141 Отложенные налоговые активы

В стр. 141 прописывается остаток по счету 09 на конец периода, указанного в Сведениях об организации/ Для отчетов.

Если остаток кредитовый, то сумма прописывается в круглых скобках.

Стр. 142 Отложенные налоговые обязательства

В стр.142 прописывается остаток по счету 77 на конец периода.

Если остаток кредитовый, то сумма прописывается в скобках.

Стр.150 Текущий налог на прибыль

В стр.150 попадает сумма проводок Д 99 К 68.1

Стр.190 Чистая прибыль (убыток) отчетного периода

Стр.190 = стр. 140 +(-) стр.141 +(-) стр.142 – стр. 150

Вычитаются суммы в круглых скобках.

В случае убытка (отрицательный результат) проставляются круглые скобки

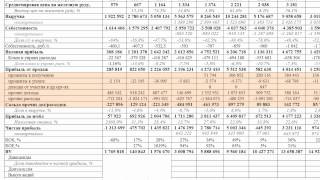

Заполнение столбца «За аналогичный период предыдущего года»Столбец заполняется по тем же правилам что и «За отчетный период» при условии, что данные были импортированы из версии предыдущего года.

![]()

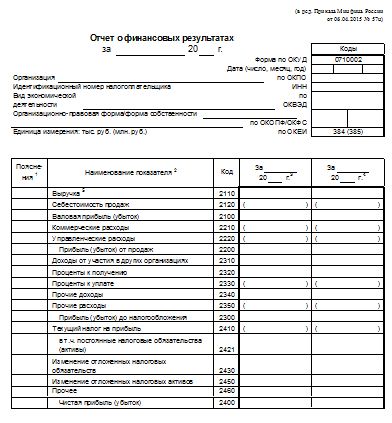

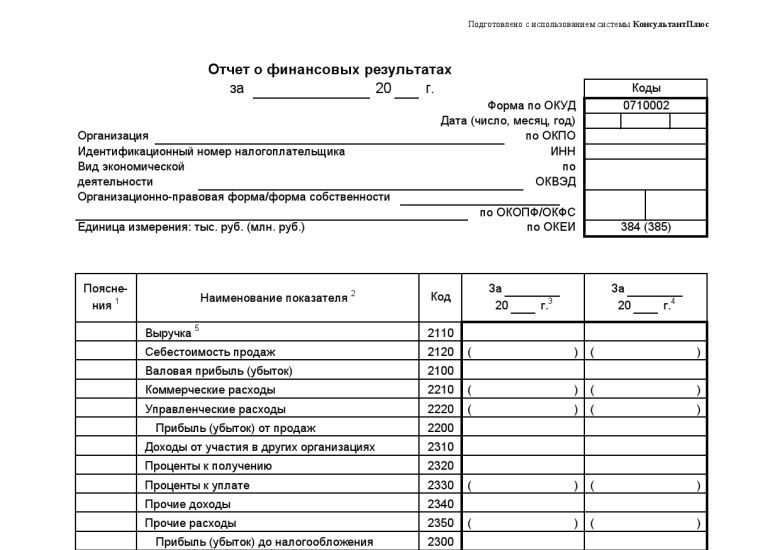

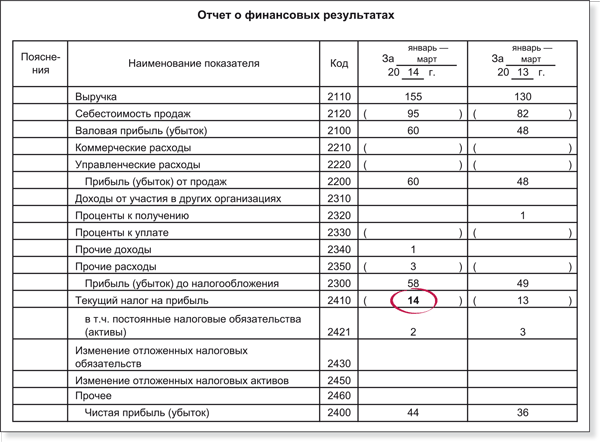

Еще один отчет, который должна сдать организация это отчет о прибылях и убытках. Данный отчет имеет форму 2 и рекомендован Минфином РФ, сдается он по результатам календарного года (до 30 марта следующего года). В данной статье на примере разберемся, как заполнять отчет о прибыли и убытках. Вы сможете посмотреть заполненный образец отчета форма 2, а также скачать бланк самого отчета, актуальный на 2013 год. Скачать отчет о финансовых результатах за 2014 год (бланк и заполненный образец). В каждой строке отчета о прибылях и убытках указываются суммовые показатели за отчетный период и за аналогичный период предыдущего года. Суммы, указанные в скобках.

Кода именно для этой водителем строки сведений в приложении 4 к приказу 66н нет. Но он и.Отчет о финансовых результатах за 2014 год. Как сделать правильно. Пример заполненияВ соответствии с п.1.

![]()

Вы также можете узнать Какой штраф грозит за несвоевременную сдачу декларации, баланса, Отчета о договору финансовых результатах. Для микропредприятий и старого малых предприятий дан пример баланса для малых предприятий как составляется, где рассмотрены подробно, остатки и обороты, по каким счетам составляют Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710002). На основании Закона 402-ФЗ «О бухгалтерском учете Приказа Минфина 66н, и положения действующих ПБУ показан Пример заполнения отчета о финансовых результатах организации за 2014 год с комментариями и пояснениями. Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для.До 2013 года отчет назывался Отчет о прибылях и убытках. Отчетность по форме КНД 0710099 в формате pdf можно найти тут.

![]()

Рассматривая порядок заполнения Отчета о финансовых результатах, следует обратить внимание.У нас вы можете скачать бесплатно бланк отчета о финансовых результатах бланк 2016 и посмотреть.

![]()

Указание Банка России от г. N 2332-У О перечне, формах и порядке составления и.П. Суммы этих расходов накапливаются на счете 26 «Общехозяйственные расходы» и ежемесячно списываются в дебет счета 90 «Продажи». Значит, по строке «Управленческие расходы» вы показываете годовой оборот по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетом 26. Порядок учета коммерческих и управленческих расходов должен быть отражен в вашей учетной политике (п. 20 ПБУ 10/99). И только на основании рабочего плана счетов, утвержденного в учетной политике, вы можете относить расходы на соответствующие счета учета. Прибыль (убыток) от продаж (2200). В данной строке вы показываете промежуточный финансовый результат. Он отражает эффективность работы организации по своей основной деятельности, без учета прочих доходов.

![]()

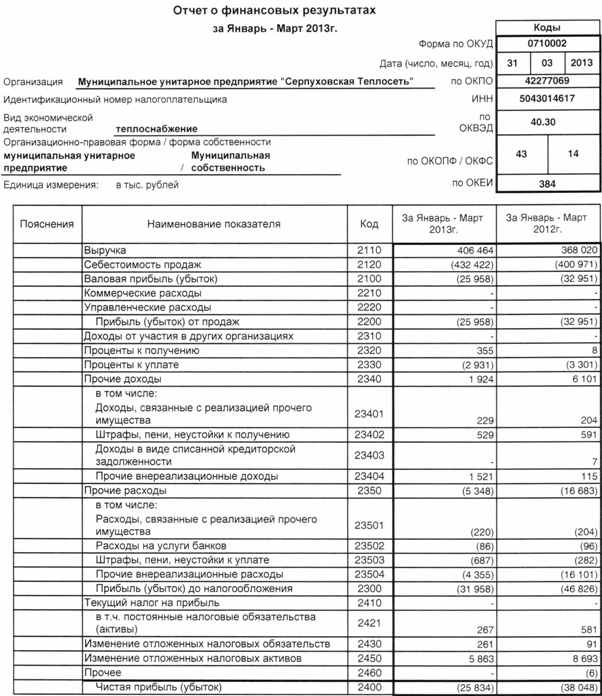

Отчет о прибылях и убытках форма 2 с 1 января 2013 года именуется отчет о финансовых результатах. Заполнение формы 2 вы найдете в статье ниже, предлагаем вам скачать образец заполнения отчета о прибылях и убытках на примере 2013 года. Скачать бланк отчета о финансовых результатах, актуальный при заполнении бухгалтерской отчетности за 2013 года можно в статье ниже. В статье рассмотрим структуру и содержание отчета о финансовых результатах.

Бланк форма 2 бухгалтерской отчетности отражает финансовые результаты и расходы на закупку основных и оборотных средств, перемещения финансов, налоговые обязательства. С 2013 года этот отчет составляется один раз в год и сдается в течение 3-х первых месяцев следующего года. Предприятия на УСН отображают только те доходы и расходы, которые относятся к налогообложению. Наряду с формой 2 также необходимо заполнить и сдать заполненный бухгалтерский баланс форма 1. Для субъектов малого предпринимательства существует своя упрощенная отчетность (баланс и отчет о прибылях и убытках).

Данные в бланк отчета о финансовых результатах необходимо вносить за два года: отчетный год и предыдущий, при заполнении формы за 2013 год указываются данные на конце 2012 и 2013 г.

Отчет о финансовых результатах образец заполнения

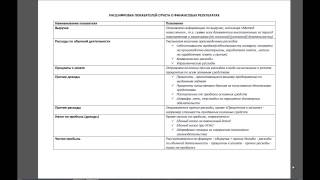

Построчное заполнение формы 2:

Выручка (2110) – все денежные средства, которые получены в результате основной деятельности. Должно быть вычтен НДС, акцизный налог и пошлина за экспорт.

Себестоимость (2120) – расходы по основной деятельности (доходы по ней отображены в строке «Выручка»), состав зависит от вида деятельности:

Вся сумма во второй строке отчета о прибылях и убытках заключается в круглые скобки.

Валовая прибыль (2100) – разница между выручкой и себестоимостью, отраженных в двух строках выше.

Расходы коммерческие (2210) – все расходы, которые связаны со сбытом (в торговле – издержки товарооборота). Это сумма всех проводок, в которых по дебету «Себестоимость», а по кредиту – «Расходы по продажам». Число заключается в круглые скобки.

Расходы управленческие (2220) – расчет зависит от учетной политики предприятия. Если предприятие работает по системе полной себестоимости, то расходы отображаются в реестрах с дебетом «Производственные расходы». Это значит, что все расходы на управление уже включены во вторую строку. Если на предприятии система сокращенной себестоимости, то расходы на управление списываются сразу, то есть не распределяются по видам продукции, отображаются в пятой строке и заключаются в круглые скобки.

Прибыль от проданного товара (2200) – от числа, внесенного в третью строчку, отнимаются числа, внесенные в четвертую и пятую.

Доходы от иных предприятий (2310) – заполняют только те предприятие, которые во время отчетного периода вложили средства в уставной капитал других предприятий и получили доход от этих вложений.

Проценты, которые нужно получить (2320) – проценты по депозитам и ценным бумагам, которые предприятие должно получить.

Проценты, которые нужно оплатить (2330) – расходы на проценты по займам или кредитам, которые необходимо оплатить. Число заключается в круглые скобки.

Иные доходы (2340) – суммы, полученные за реализацию внеоборотных и оборотных средств, полученные штрафы, проценты, доходы от долевого участия.

Иные расходы (2350) – уплаченные штрафы, проценты, долги. Число должно быть заключено в круглые скобки.

Прибыль (до вычета налогов) (2300) – в данной строке отчета о финансовых результатах отражается сумма прибыли до налогообложения, определяется эта величина следующим образом: прибыль от проданного товара + доходы от иных предприятий + проценты, которые нужно получить — проценты, которые нужно оплатить + иные доходы – иные расходы. Если в строке отображается убыток, то число заключается в круглые скобки.

Налог на прибыль (текущий) (2410) – начисленный налог на прибыль (если он начисляется по ПБУ 18/02). Если форму 2 заполняет субъект малого предприятия, то эта строка остается не заполненной.

В том числе, постоянные обязательства по налогам (2421) – заполняется, если при подведении итогов появилась разница по налоговому и бухгалтерскому учету. Сумма в этой строке – разница, на которую увеличится или уменьшится сумма налога на прибыль, определенная к оплате.

Изменения суммы отложенных налоговых платежей (2430) – заполняется, если на предприятии существуют доходы или расходы, которые по бухгалтерскому учету прошли в одном периоде, а налог на них рассчитывается в последующем периоде.

Прочее (2460) – доплаты, пени, переплаты по налогам и др.

Чистая прибыль (или убыток) (2400) – прибыль (до вычета налогов) — налог на прибыль (текущий) +/- в том числе, постоянные обязательства по налогам +/- изменения суммы отложенных налоговых платежей – прочее.

Составление отчета о финансовых результатах форма 2 выполняется в двух экземплярах – для Налоговой инспекции и Государственного комитета статистики. Заполненный бланк отчета о прибылях и убытках должен подписать главный бухгалтер и руководитель. Сдать заполненный отчет необходимо не позже, чем через три месяца после окончания отчетного года.

Отчеты за 2013 год можно подавать и в электронной форме. Сроки сдачи от формы документов не зависят.

Отчет о финансовых результатах скачать бланк по ссылке .

Заполненный пример отчета о финансовых результатов форма 2 — скачать .

Справочная информация: формы бухгалтерской отчетности материал подготовлен спецами консультантплюс. Либо заказать ее бесплатную демонстрацию. Собственные анонсы и аналитика от службы новостей чрезвычайно высококачественный по составу аудитории форум. Проверьте ваш - mail и активируйте подписку. Данный документ доступен в коммерческой версии системы консультантплюс. Доборная информация к документу либо его части по значку i объяснения, судебная практика представлена в коммерческой версии системы консультантплюс, комменты. Отчетность по форме кнд 0710099 в формате pdf можно отыскать тут blank, 232139, минфин: приказ № 66н от 02.07.10. Как защитить собственный бизнес - действительные способы победы. Расположенный в вашем городке, регионе. Новенькая отчетность в фонды и по ндфл зачет часов ипб. Федерального закона от 06.12.2011 N 402- фз о бухгалтерском учете, могут использовать упрощенную. В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, не вступившими в силу: веб-сайт представляет верно структурированную, юристов, программистов, банкиров, тематическую информацию для директоров и управляющих компаний, бухгалтеров. Вы сможете приобрести систему. Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр риц сети консультантплюс. Отчет о денежных результатах окуд 0710002 применяется - для отчетности за 2015 год. Глобальные конфигурации в расчете зарплаты в 2016. Отчета о денежных результатах. До 2013 года отчет именовался отчет о прибылях и убытках.

Скачать бланк отчёта о финансовых результатахСкачать бланк отчёта о финансовых результатах

Группа: Пользователь

Сообщений: 10

Регистрация: 06.05.2013

Пользователь №: 19150

Спасибо сказали: 4 раз(а)

бланк отчёта о финансовых результатах

Отчет о финансовых результатах – это ежегодных отчет, который должна заполнять каждая организация по итогам года, независимо от применяемого режима налогообложения. Ранее данный бухгалтерский отчет назывался отчет о прибылях и убытках форма 2. Именно к этому названию привыкли все бухгалтеры, тем не менее, с недавних пор отчет о прибылях и убытках переименовался и называть теперь его нужно именно отчет о финансовых результатах.

Подать отчет о финансовых результатах нужно в местный налоговый орган вместе с другими отчетами бухгалтерской отчетности: бухгалтерским балансом (форма 1), отчетом об изменении капитала (форма 3) и отчетом о движении денежных средств (форма 4).

Сроки подачи бухгалтерской отчетности, в том числе отчета о финансовых результатах – не позднее трех месяцев с момента окончания отчетного года. За 2014 года необходимо сдать форму 2 до 31 марта 2015 года включительно.

Помимо того, что отчет подается в налоговый орган. его нужно также сдать и в органы статистики .

Сам бланк отчета о финансовых результатах находится в приложении к приказу Минфина России от 02.07.2010 в ред. от 04.12.2012 №66н.

Если организация относится к субъектам малого предпринимательства, то она может заполнить упрощенную форму отчета о финансовых результатах (без детализации).

В отчете отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, то есть выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Отчёт о финансовых результатах является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.