Категория: Бланки/Образцы

Для учета труда и заработной платы предусмотрены следующие документы:

- Учетный лист труда и выполненных работ (форма N 410-АПК);

- Учетный лист тракториста-машиниста (форма N 411-АПК);

- Путевой лист трактора (форма N 412-АПК);

- Расчет начисления оплаты труда работникам животноводства (форма N 413-АПК);

- Наряд на сдельную работу (форма N 414-АПК);

- Ведомость выдачи натуральной оплаты (форма N 415-АПК).

Учетный лист труда и выполненных работ (форма N 410-АПК) Предназначен для расчета зарплаты работников, занятых в растениеводстве. В этом документе отражают, сколько и каких работ выполнил каждый человек за день (работу трактористов-машинистов в листе не учитывают). А также подсчитывают общие итоги по всем сотрудникам, принимавшим участие в этих работах.

Сведения в учетный лист заносят, предварительно обмерив обработанные за день площади, подсчитав и взвесив произведенную продукцию. Учетный лист подписывают агроном и бригадир. После этого документ передают в бухгалтерию.

На основании данных, отраженных в учетном листе, бухгалтер в соответствии с установленными в хозяйстве окладами (тарифами) начисляет работникам зарплату. При этом он записывает:

Дт 20 Кт 70 - начислена заработная плата.

Учетный лист тракториста-машиниста (форма N 411-АПК) Предназначен для расчета зарплаты сотрудников, занятых на механизированных работах, а именно трактористов (кроме трактористов, занятых на транспортных работах), комбайнеров и машинистов. Учетный лист формируют на каждого из них. В отличие от предыдущего документа он не открывается ежедневно, а рассчитан на срок до 25 дней.

На основании данных учетного листа бухгалтер рассчитывает зарплату и заполняет накопительную ведомость и ведомость учета затрат.

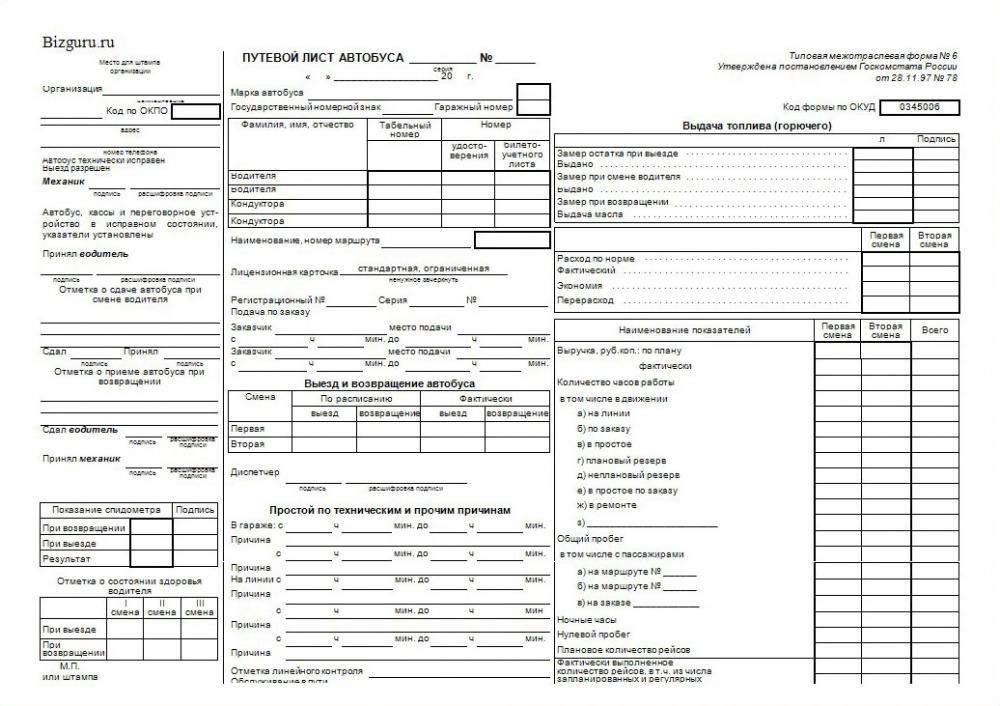

Путевой лист трактора (форма N 412-АПК) В документе учитывают транспортные работы, выполненные трактористом. На лицевой части путевого листа бригадир указывает задание трактористу на день. Здесь же он или механик удостоверяет техническую исправность трактора и подписывает разрешение на выезд. А тракторист расписывается, что принял машину в исправном состоянии.

После этого путевой лист передают в бухгалтерию. На основании данных, показанных в документе, бухгалтер заполняет накопительную ведомость учета затрат.

Расчет начисления оплаты труда работникам животноводства (форма N 413-АПК) Этот документ предназначен для расчета зарплаты работников, занятых в животноводстве. В нем отражают, сколько и каких работ животноводы выполнили, а так же сколько продукции получили.

В расчете можно одновременно начислять зарплату по ферме, бригаде, видам работ и продукции. На лицевой стороне расчета по каждому работнику выводятся итоги отработанного времени и начисленной оплаты труда.

На основании сведений, отраженных в расчете, бухгалтер в соответствии с установленными в хозяйстве расценками начисляет работникам зарплату. И переносит начисленные суммы в расчетно-платежную ведомость и накопительную ведомость учета затрат.

Наряд на сдельную работу (форма N 414-АПК) Предназначен для учета строительных, ремонтных и прочих вспомогательных работ.

Исходя из сведений, показанных в наряде, бухгалтер рассчитывает зарплату. Она определяется пропорционально объему выполненных работ, отработанному времени, разряду работ и установленным расценкам. Сведения из наряда бухгалтер переносит в расчетно-платежную ведомость и в накопительную ведомость учета затрат.

Ведомость выдачи натуральной оплаты (форма N 415-АПК) следует заполнять в том случае, если организация выдает зарплату работникам продукцией. Документ выписывают в одном экземпляре на каждое наименование продукции и сдают в бухгалтерию в конце месяца.

Доля зарплаты, выплачиваемая продукцией, не должна превышать 20 процентов от общей суммы заработной платы (ст.131 Трудового кодекса РФ). В противном случае руководителя организации могут оштрафовать на сумму от 500 до 5000 руб. (ст.5.27 Кодекса РФ об административных правонарушениях).[v]

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

3 фев 2015 Учетный лист тракториста-машиниста по форме 411-АПК воспользоваться образцом документа в готовом для заполнения виде. УЧЕТНЫЙ ЛИСТ ТРАКТОРИСТА-МАШИНИСТА (Форма N 411-АПК) Вы можете воспользоваться образцом документа в готовом для заполнения виде. 16 май 2003 Учетный лист тракториста-машиниста по форме 411-АПК применяется для учета Документ открывается на каждого тракториста-машиниста и рассчитан на учет Образец учетного листа по форме 411-АПК. Создание перспективных образцов вооружения и военной техники в изменением форм и способов боевого применения частей, соединений и анкеты загранпаспорта старого образца Образец заполнения 411 апк Сведения 2 Образец удостоверения тракториста машиниста Резюме в электронном.

Учетный лист тракториста-машиниста (Форма 411-АПК) Применяется - с 16 мая 2003 года Утверждена - Приказом Минсельхоза РФ от 16.05.2003. 19 окт 2015 ведения документации установленного образца;. уметь: виды, формы и методы мотивации персонала, в т.ч. материальное. Образцы учетной политики на 2016 год; Как выгодно в августе поменялся бухучет при упрощенке. При звірянні з постачальниками нова форма акта звіряння дає можливість виявити 411-АПК «Учетный лист тракториста- машиниста». № 133-АПК. 20 авг 2008 Приводятся описание бланков АПК и форм отчетности, применяемых в сх. Отчетность за 1 Кто заставляет вас ее заполнять? Сами? Или "дядя" " Учетный лист тракториста-машиниста" болид с2000-4 инструкция и utk на андроид. 411-АПК. 10. "Путевой.

С.Ю. Щербатюк, доцент кафедры бухгалтерского учета и контроля в АПК УО «ГГАУ», к.э.н. 4) учетный лист тракториста-машиниста (ф. 503-АПК.

dideco.ru © 2013

На обратной стороне документа отражаются сведения о выполнении задания трактористом. Документ учетный лист тракториста-машиниста применяется для учета механизированных работ, выполняемых тракторами, комбайнами.электрический документ учетный лист тракториста-машиниста. По истечении пятидневного (декадного) срока учетный лист сдается тому структурному подразделению организации, которое его выдало трактористу-машинисту. конкретно его минсельхоз предписывает использовать в тех случаях, когда тракторист делает задания, связанные с транспортировкой грузов с 1-го объекта на другой. но задействование их непременно, только если тракторист делает работы, связанные с перевозками грузов (п. не считая того, приводятся общие данные о движении горючего остаток на дату выдачи учетного листа, получено (заправлено), остаток горючего на дату сдачи учетного листа.

Учетный лист тракториста-машиниста (форма 411-апк). Данный документ раскрывается индивидуально на каждого тракториста-машиниста и в нем ведется учет выполненных водителем работ на определенный срок (до 25 дней). эталон наполнения путного листа трактора. Заправлено трактор на техническом уровне исправен, маркаколичество выезд разрешаю номергорю- (подпись механика) (и. Форма 411-апк документ, который применяется для учета работ, выполненных тракторами, комбайнами и.Фактическое выполнение задания подтверждается подписями лиц, сдающих и принимающих работу.

Учетный лист тракториста-машиниста форма 411-апкОбъем выполненных работ в учетный лист записывается на основании обмера, взвешивания либо других методов определения. Документ раскрывается на каждого тракториста-машиниста и рассчитан на учет выполняемых работ на срок до 25 дней. В практике документооборота на русских сельхозпредприятиях употребляются две был введен в действие приказом минсельхоза рф от 16. зарегайтесь безвозмездно, чтоб скачать и заполнить бланк. Документ раскрывается на каждого тракториста-машиниста и рассчитан на учет выполняемых работ на срок до 25 дней. Факт заправки трактора горючим подтверждается записью в учетном листе номера заправочного документа и подписью заправщика. Форма 411-апк документ, который применяется для учета работ, выполненных тракторами, комбайнами и другими самоходными машинами.

Документ по состоянию на август 2014 г.

В целях совершенствования бухгалтерского учета в сельском хозяйстве приказываю:

специализированные формы первичной учетной документации, согласованные с Госкомстатом России, согласно приложению N 1;

пояснения по заполнению специализированных форм первичной учетной документации, согласно приложению N 2.

2. Признать утратившим силу Приказ Минсельхозпрода России от 26 июля 1996 г. N 215 "Об утверждении ведомственных специализированных форм первичных документов для организаций агропромышленного комплекса".

3. Департаменту бухгалтерского учета и отчетности организовать доведение утвержденных специализированных форм первичной учетной документации до организаций агропромышленного комплекса для внедрения в систему бухгалтерского учета.

4. Контроль за выполнением настоящего Приказа возложить на заместителя Министра А.В. Антонца.

Приложение N 1

к Приказу

Минсельхоза России

от 16 мая 2003 г. N 750

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 401-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Лист 2 формы N 402-АПК

Лист 3 формы N 402-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 403-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 405-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 406-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 407-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 410-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 411-АПК

Остаток горючего на дату выдачи учетного листа ¦ ¦ Отработано: машино-дней ¦ ¦ +------------+ +------------+ Получено (заправлено) ¦ ¦ машино-смен ¦ ¦ +------------+ -------------- Остаток горючего на дату сдачи учетного листа ¦ ¦ -------------- Тракторист-машинист ________ _____________ Агроном _________ _____________ Бригадир ________ _____________ личная расшифровка личная расшифровка личная расшифровка подпись подписи подпись подписи подпись подписи

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 412-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 413-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 414-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 415-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 416-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 420-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 422-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 423-АПК

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

вкладной лист карточки

Утверждено

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

Согласовано

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Оборотная сторона формы N 425-АПК

Приложение N 2

к Приказу

Минсельхоза России

от 16 мая 2003 г. N 750

Акт предназначен для оприходования, постановки на учет земельных угодий.

В акте отражаются следующие сведения: количество, вид угодий, качество земель, балансовая стоимость принимаемого на учет объекта.

Указывается расположение земельного участка, его местное название; номер и дата распоряжения принимающей стороны, на основании которого произведено оприходование объекта.

При передаче земельного участка к документу прилагается ксерокопия экспликации и план границ участка, дается ссылка на них в акте. На основании визуального обследования земельных угодий комиссия дает заключение о состоянии и направлении использования земельных угодий.

Акт составляет комиссия в двух экземплярах для принимающей и передающей стороны.

Формирование комиссии для составления акта рекомендуется в следующем составе: юрист как лицо, владеющее юридической информацией о правовом статусе земель, или экономист, при отсутствии юрисконсульта; бухгалтер, осуществляющий учет земель сельскохозяйственного пользования; главный агроном, как руководитель подразделения по производству продукции растениеводства; агроном - материально ответственное лицо. Кроме того, желательно присутствие представителя Комитета по земельным ресурсам и землеустройству, осуществляющего от имени органов исполнительной власти контроль за правильностью использования земель.

На основании акта, после его утверждения руководителем и передачи в бухгалтерию, делаются соответствующие учетные записи.

"Акт оприходования земель (земельной доли)"Предназначен для отражения в бухгалтерском учете поступления земельных участков (земельных долей), находящихся в собственности, аренде и пользовании, в том числе и от физических лиц.

В акте отражаются следующие сведения: наименование, дается полная характеристика вида угодий и их категорий, первоначальная стоимость принимаемого на учет объекта.

При приеме-передаче земельного участка необходимо отразить балл бонитета участка, номер поля и севооборота. В случае приема-передачи земельной доли эти данные не приводятся. Указывается расположение земельного участка, его местное название; номер и дата (распоряжения) принимающей стороны, на основании которого произведена приемка объекта.

Если оприходуются несколько объектов, вписываемые строки акта должны быть продлены для возможности отражения характеристик по всем передаваемым объектам.

Акт составляет комиссия в двух экземплярах для принимающей и передающей стороны. Если передающей стороной является физическое лицо, то оно обязательно участвует в процессе приема-передачи. Если же это юридическое лицо, то его представители также входят в состав комиссии.

Формирование комиссии для составления акта рекомендуется в следующем составе: юрист как лицо, владеющее юридической информацией о правовом статусе земель, или экономист, при отсутствии юрисконсульта; бухгалтер, осуществляющий учет земель сельскохозяйственного пользования; главный агроном как руководитель подразделения по производству продукции растениеводства; агроном - материально ответственное лицо. Кроме того, желательно присутствие представителя Комитета по земельным ресурсам и землеустройству, осуществляющего от имени органов исполнительной власти контроль за правильностью использования земель.

На основании акта, после его утверждения руководителем и передачи в бухгалтерию, делаются соответствующие учетные записи.

"Акт приема-передачи земель (долей) во временное пользование"Применяется для оформления операций по реализации посевов и приему-передаче земель (долей) во временное пользование, на время выращивания и уборки сельхозпродукции.

Форма заполняется в двух экземплярах специальной комиссией из представителей принимающей и передающей сторон на основании документа (государственного акта), подтверждающего право пользования землей.

В лицевой части документа указываются наименование объекта, его площадь, наименование выращиваемых культур, срок использования, корреспонденция счетов, основание для приема-передачи.

На оборотной стороне акта отражают краткую характеристику объекта, сельхозкультур принимающей стороны, особые условия, предъявляемые при возврате земли.

Полностью заполненный акт, подписанный главным бухгалтером и утвержденный руководителем организации, представляется в бухгалтерию ответственному лицу для записи в бухгалтерские регистры.

"Акт приема многолетних насаждений"Форма 404-АПК используется для оформления приема выращиваемых многолетних насаждений и передачи их в эксплуатацию как по плодовым насаждениям (после наступления плодоношения), так и по защитным насаждениям (после смыкания крон, в возрасте не менее 5 лет).

Акт подписывают все члены комиссии, утверждает руководитель организации. Затем техническая документация передается в службу главного агронома.

Следует иметь в виду, что акт (ф. 404-АПК) тоже используется и для оформления закладки многолетних насаждений и ежегодного списания затрат по закладке и выращиванию многолетних насаждений и присоединения их к стоимости молодых насаждений, еще не принятых в эксплуатацию, но числящихся на счете 01 "Основные средства" в разделе "Молодые насаждения". В этом случае в каждом таком акте пишется "промежуточный за. год", а в последнем акте на принятие в эксплуатацию указывается "Итоговый акт".

"Акт на списание многолетних насаждений"Форма 405-АПК предназначена для оформления списания многолетних насаждений при утрате ими производственного значения (как правило, после истечения периода биологического плодоношения) или нецелесообразности их дальнейшей эксплуатации (изреженности свыше 70% растений на 1 га, стихийные бедствия и т.п.). Акт составляется комиссией, в состав которой должен входить бригадир садоводческой бригады (при ликвидации сада) или агролесомелиоратор (при ликвидации полезащитной полосы или иных насаждений).

В акте фиксируется: название насаждений, инвентарный номер, порода и сорт, площадь, год посадки, количество деревьев (кустарников) по данным последней инвентаризации, наличие пригодных деревьев (кустарников), процент изреженности, балансовая стоимость насаждений, сумма амортизации, заключение комиссии о раскорчевке.

На оборотной стороне акта указываются результаты раскорчевки: произведенные затраты (по статьям со ссылкой на документы), поступления от раскорчевки (виды ценностей, их количество, сумма, ссылка на документы).

Акт подписывают члены комиссии, утверждает руководитель организации, после чего он поступает в бухгалтерию для отражения операций по списанию насаждений и оприходованию ценностей по счетам бухгалтерского учета. Списание с баланса многолетних насаждений производится только после полной их раскорчевки.

"Акт на выбраковку животного из основного стада"Форма 406-АПК применяется для оформления выбраковки из основного стада продуктивного или рабочего скота животного при утрате им хозяйственно-полезных качеств: значительном понижении продуктивности и способности к воспроизводству, работоспособности, вследствие неизлечимых болезней, травматических повреждений, пороков, старости и т.п. с передачей его на убой, постановку на откорм или реализацию.

Акт составляется комиссией, в которую обязательно должны входить главный (старший) ветврач, а при необходимости - зоотехник-селекционер хозяйства, управляющий (заведующий) и зоотехник отделения, фермы.

В акте указывается живая масса (кг) животного при выбраковке, первоначальная стоимость, причины выбраковки (диагноз болезни). При убое животного непосредственно после выбраковки в акте указывается полученная продукция и ее дальнейшее назначение (использование).

Форма 406-АПК используется также для оформления выбраковки из основного стада продуктивного или рабочего скота, нескольких животных (единовременно) при утрате ими хозяйственно-полезных качеств либо при обновлении стада.

Акт подписывается членами комиссии, утверждается руководителем организации и после этого является основанием для записи в регистры бухгалтерского учета на списание с баланса соответствующего животного.

"Акт переоценки внеоборотных активов"Является документом по оформлению итогов переоценки внеоборотных активов, проведенной организацией.

Акт составляется в одном экземпляре в том случае, если организация принимает добровольное решение не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты внеоборотных активов по восстановительной стоимости путем индексации (с применением индекса дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам. Если организация принимает такое решение, то в последующем группы однородных объектов внеоборотных активов по текущей (восстановительной) стоимости переоцениваются регулярно.

В документе дается полная характеристика переоцениваемых объектов: их наименование и назначение, присвоенный инвентарный номер, первоначальная стоимость, сумма накопленной амортизации, год выпуска (постройки), дата о вводе в эксплуатацию. Указывается местонахождение и подразделение, за которым закреплено имущество, дата приказа (распоряжения) руководителя организации о переоценке, применяемые при этом методы переоценки.

Здесь же на лицевой стороне приводятся данные о восстановительной и остаточной стоимости объектов после переоценки, делается отметка о дате следующей переоценки.

Оборотная сторона акта содержит информацию о техническом состоянии актива, степени его пригодности для дальнейшей эксплуатации или списания, приводится ссылка о факте подтверждения его рыночной цены.

Акт подписывает главный бухгалтер организации, после чего на лицевой части составляются бухгалтерские записи о результатах переоценки - суммы дооценки или уценки объекта внеоборотных активов.

"Учетный лист труда и выполненных работ"Форма используется для учета ручных работ и с применением гужевого транспорта, выполненных группой работников (звено, бригада). Документ рассчитан на ведение в течение одного дня или нескольких дней при ограниченном количестве выполняемых работ.

В документе записывается каждый работник, участвовавший в выполнении тех или иных работ в течение рабочего дня, его табельный номер, наименование работы и под какую культуру, отработано часов, объем выполненной работы, начислено основной и дополнительной оплаты.

В случае если в течение одного рабочего дня работающий выполнял несколько видов работ и под разные культуры, то это фиксируется в отдельных графах, расположенных рядом. В конце документа (с правой стороны) по каждому работнику выводится общее отработанное время и общая сумма начисленной оплаты труда.

Внизу выводятся общие итоги по всей группе работников, принимавших участие в работах.

Сведения об объемах выполненных работ записываются в учетный лист только на основании данных обмера обработанных площадей, подсчета или взвешивания продукции. Работа, выполненная недоброкачественно и подлежащая переделке, не принимается и в учетный лист не записывается. Учетный лист подписывают агроном и бригадир.

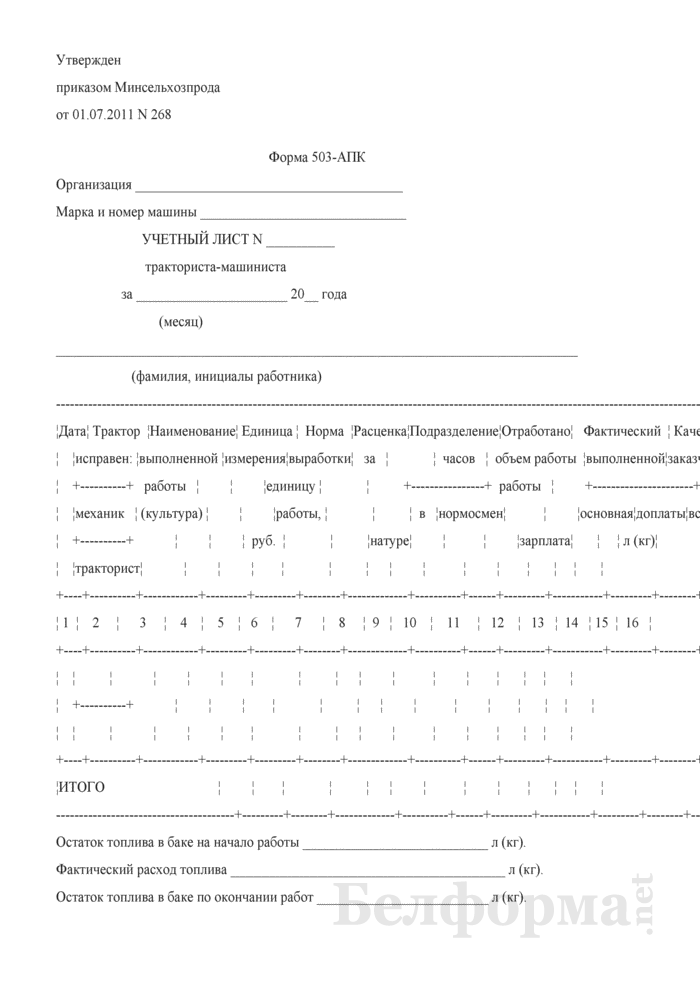

"Учетный лист тракториста-машиниста"Форма применяется для учета механизированных работ, выполняемых тракторами, комбайнами, самоходными машинами (кроме транспортных работ тракторов).

Документ открывается на каждого тракториста-машиниста и рассчитан на учет выполняемых работ на срок до 25 дней. В документе по каждой строке фиксируются все данные о выполняемых в течение дня работах: N поля, название культуры и выполненной работы, состав агрегата, агротехнические условия выполнения работы, бригада-заказчик, по какому счету учитывается работа, единица измерения, отработано часов, норма выработки, расценка, сменная эталонная выработка, фактически выполненная работа, начисленная оплата труда (основная, дополнительная, всего), оплата прицепщика (если на данной работе использовался прицепщик), расход горючего по норме и фактически.

Внизу документа приводятся общие итоги об отработанном времени, объеме выполненных работ, начисленной оплате труда и расходе горючего, количестве отработанных машино-дней и машино-смен. Кроме того, приводятся общие данные о движении горючего: остаток на дату выдачи учетного листа, получено (заправлено), остаток горючего на дату сдачи учетного листа. Разница (т.е. количество израсходованного горючего) должна сходиться с общим итогом по графе "Расход горючего (фактически)".

Документ подписывают тракторист-машинист, агроном, бригадир. Заполненный учетный лист утверждает руководитель подразделения, после чего в бухгалтерии основные данные из него переносятся в накопительную ведомость, ведомость учета затрат.

По работам, выполненным комбайнами, к учетным листам тракториста-машиниста прилагаются экземпляры реестров, путевок, талонов на отправку зерна для сверки с данными материального учета и начисления оплаты за полученную продукцию.

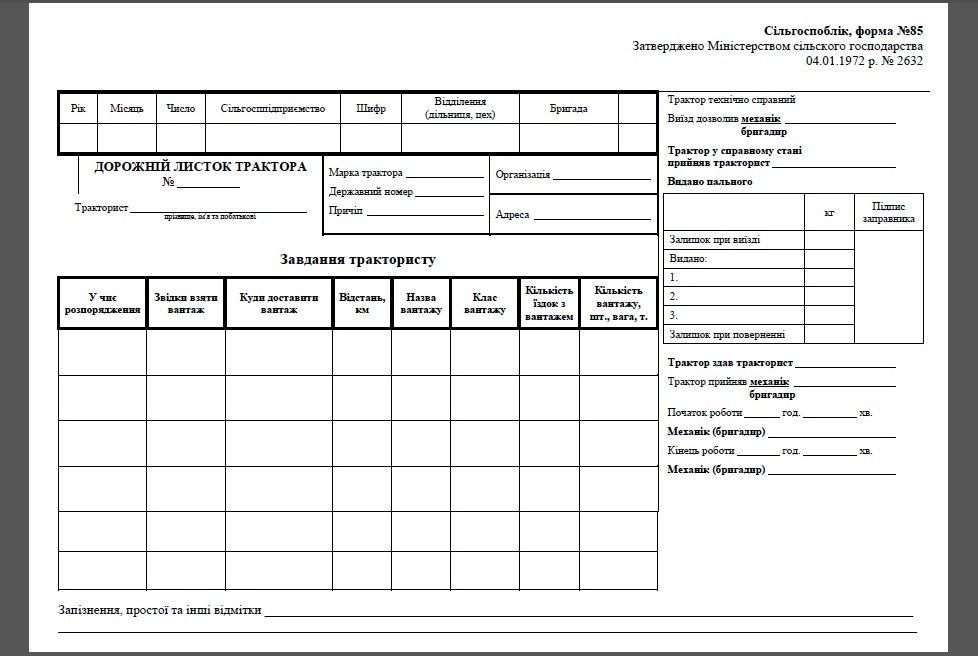

"Путевой лист трактора"Форма используется для учета работ, выполненных трактористами на транспортных работах. Выпуск трактора из гаража на транспортные работы без путевого листа не допускается.

Все путевые листы строго регистрируются и каждый имеет свой порядковый номер (с 1 января и до конца года).

На лицевой части путевого листа указывается задание: в чье распоряжение направляется машина, откуда взять груз, куда его доставить, расстояние, название и класс груза, число ездок с грузом, количество груза. Здесь же механик (бригадир) удостоверяет техническую исправность трактора, подписывает разрешение на выезд, тракторист расписывается, что принял машину в исправном состоянии.

На оборотной стороне документа фиксируются данные о выполнении задания: откуда и куда перевезен груз, его название, класс, время отправления, время прибытия, бригада заказчика, шифр синтетического и аналитического учета работы, единица измерения, шифр основной оплаты, отработано часов, перевезено груза, сделано тонно-километров, начисленная оплата, выполнено нормо-смен, в переводе на условные эталонные гектары, пробег, в том числе без груза, расход горючего по норме и фактически.

В отдельном разделе документа приводятся данные о движении горючего: остаток при выезде, выдано (заправлено), остаток при возвращении. При возвращении в гараж фиксируются данные о начале и конце работы, о сдаче трактора трактористом, его исправности (неисправности) и приемке механиком.

Данные из путевых листов переносятся в накопительную ведомость учета затрат.

"Расчет начисления оплаты труда работникам животноводства"Форма предназначена для расчета оплаты труда работникам животноводства, исходя из объема выполненных работ, на которые установлены сдельные расценки.

В документе по каждому работнику фермы указывается его должность, табельный номер, отработанное время, объем выполненной работы (полученной продукции) и исходя из установленных расценок делается начисление оплаты труда.

В документе можно одновременно вести учет по ферме, бригаде и различным видам выполняемых работ (получения продукции) - за счет выделенных для этого граф. В последней графе по каждому работнику выводятся итоги отработанного времени и начисленной оплаты труда.

На оборотной стороне документа по каждой графе выводятся общие итоги, указывается количество отработанных коне-дней гужевого транспорта. Документ подписывается зоотехником, бригадиром и бухгалтером, принявшим его для обработки.

Данные из документа переносятся в расчетно-платежную ведомость и в накопительную ведомость учета затрат.

"Наряд на сдельную работу"Форма используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой работников (бригадой, звеном и т.п.).

Документ выписывается перед началом работ сроком до одного месяца. На лицевой стороне ежедневно или на определенный период записывается задание, разряд работы, норма времени и расценка за единицу работ. Здесь же после выполнения задания отражается количество принятых годных изделий или выполненных работ, указывается отработанное время, общая сумма оплаты труда и процент доплаты.

На оборотной стороне документа заполняется табель, в котором учитывается время, отработанное каждым работником. Заработок каждого определяется пропорционально объемам выполненных работ, отработанному времени, разряду работ и установленным за нее расценкам.

Наряд утверждается руководителем подразделения и используется в бухгалтерии для записей в расчетно-платежную ведомость и в накопительную ведомость учета затрат.

Форма может применяться не на группу, а на индивидуальных работников в строительстве, вспомогательных, обслуживающих и прочих производствах.

На лицевой и оборотной стороне наряда ежедневно записывается задание работнику. Здесь же фиксируется количество принятой работы (изделий), затраченное время (норматив и фактически), начисленная сумма основной оплаты, процент доплаты.

Выдачу задания в наряде подписывает прораб или заведующий мастерской, приемку работ - руководитель соответствующего подразделения, для которого выполнялись работы. Правильность расчетов в наряде удостоверяет нормировщик.

Наряд утверждает руководитель подразделения, после чего он поступает в бухгалтерию для записи сумм в расчетно-платежную ведомость и в накопительную ведомость учета затрат.

"Ведомость выдачи натуральной оплаты"Применяется для систематического отпуска продукции (молоко, яйцо, мясо и т.п.) в счет оплаты труда. Она является оправдательным документом для списания готовой продукции с фермы, склада и других мест хранения. Выписывается в одном экземпляре на одно наименование продукции.

По ведомости натуральной оплаты производится определение стоимости выданной продукции в счет оплаты труда исходя из установленных отпускных цен. Ведомость сдается в бухгалтерию в конце месяца.

"Ведомость на выдачу арендной платы за земельные доли"Применяется для оформления выдачи денежных средств и готовой продукции в счет арендной платы за земельные доли. Ведомость выписывается в одном экземпляре и сдается на склад. Отпуск готовой продукции производится с тех складов, которые в ней обозначены. Получатель (собственник земельной доли) при получении продукции расписывается непосредственно в ведомости. Она является оправдательным документом для списания материальных ценностей со склада.

Ведомости сдаются в бухгалтерию после окончания выдачи материальных ценностей. Если к установленному сроку ряд лиц не получили натуроплату за земельные доли, то в графе "Подпись получателя" делают отметку "Не получено".

"Акт об использовании минеральных, органических и бактериальных удобрений"Акт об использовании минеральных, органических и бактериальных удобрений используется для списания с подотчета в расход на затраты соответствующих производств и культур минеральных, органических, бактериальных удобрений, ядохимикатов и гербицидов.

Документ составляется агрономом по окончании внесения удобрений и ядохимикатов в почву или после опрыскивания соответствующих культур, подписывается агрономом и утверждается руководителем организации.

К акту прилагаются лимитно-заборные карты, накладные и другие документы, по которым оформлялась доставка удобрений и ядохимикатов со складов к местам их использования.

Утвержденный акт передается в бухгалтерию, где он проверяется и используется для списания соответствующих ценностей с подотчета лица, ответственного за их сохранность, на затраты соответствующих производств и культур.

"Акт на списание инвентаря и хозяйственных принадлежностей"Акт на списание инвентаря и хозяйственных принадлежностей предназначен для оформления списания мелкого инвентаря и других хозяйственных принадлежностей при полной или частичной их ликвидации вследствие износа и утраты ими потребительных свойств либо по истечении установленных сроков службы и нецелесообразности (экономической, физической и т.п.) их дальнейшего использования.

Этот же документ служит основанием для оприходования полученных при ликвидации инвентаря и хозяйственных принадлежностей возвратных отходов или предметов для утилизации (металлолом, ветошь, дрова, инструмент и другие пришедшие в негодность предметы и т.п.).

Акт составляет комиссия на каждый случай пришедших в негодность производственного и хозяйственного инвентаря и других хозяйственных принадлежностей по соответствующим местам их эксплуатации (отделениям, фермам, бригадам, цехам и т.д.).

В состав комиссии включается руководитель внутрихозяйственного подразделения, материально ответственное лицо и другие работники, связанные с эксплуатацией этих предметов. В акте должны быть указаны полные названия выбывших предметов, количество, цена, сумма, причины выбытия и способы уничтожения названных предметов с тем, чтобы при повторной инвентаризации их не предъявляли взамен новых предметов. На обороте акта приводится расчет результатов от ликвидации списанных предметов. При этом возвратные отходы (металлолом, дрова, ветошь и т.п.) подлежат оприходованию как полученные материальные ценности от ликвидации соответствующих объектов инвентаря и хозяйственных принадлежностей.

Акт проверяет главный бухгалтер (особенно с позиций правомерности списания предметов и оприходования возвратных отходов) и утверждает руководитель хозяйства, после чего бухгалтерия производит на основании документа все необходимые записи по бухгалтерским счетам.

"Ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей"Предназначена для учета отпуска инвентаря, инструментов и хозяйственных принадлежностей со сроком полезного использования до 12 месяцев (исходя из принятой учетной политики) в пределах предварительно утвержденных норм. Служит оправдательным документом для отпущенных и полученных материальных ценностей со склада и отнесения их на затраты производства.

Для правильной организации учета и решения вопроса о моменте погашения стоимости при передаче инвентаря и принадлежностей в эксплуатацию в учетной политике целесообразно определить их виды (группы), которые можно классифицировать следующим образом:

- хозяйственные принадлежности (по которым организация утверждает лимит, например, до 100 руб. за единицу, и списывает их в полном размере как расходы);

- предметы многократного и индивидуального использования (списываются в полной стоимости как расходы);

- предметы повторного использования (списываются по стоимости, уменьшенной на стоимость их нормативного возможного использования);

- предметы сезонного использования (списываются на затраты по стоимости, рассчитываемой исходя из оставшегося времени их использования в отчетном году).

После передачи инвентаря и хозяйственных принадлежностей со склада в эксплуатацию контроль за их наличием, движением и соблюдением сроков их использования рекомендуется осуществлять в оперативном порядке.

Ведомость выписывается на одно или несколько наименований в бухгалтерии в двух экземплярах, из которых один остается у получателя ценностей с распиской об отпуске заведующим складом (кладовщиком), а второй - у заведующего складом (кладовщика) с распиской получателя о приеме ценностей.

В сроки, установленные документооборотом, ведомости сдаются в бухгалтерию в составе документов, прилагаемых к отчетам о движении материальных ценностей.

"Карточка учета инвентаря и хозяйственных принадлежностей"Предназначена для обособленного учета приобретенного имущества в составе основных средств со сроком полезного использования более 12 месяцев и стоимостью не выше 2000 рублей за единицу. Такие объекты выступают в организации как своеобразные средства труда, сохраняющие в процессе использования свою натуральную форму и участвующие в нескольких операционных циклах, постепенно теряя свои технические качества.

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации.

Карточка открывается на однотипные объекты имущества, имеющие одно и то же производственное или хозяйственное назначение и одинаковую стоимость. С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель - столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей организуется оперативный учет их наличия и движения по местам использования и материально ответственным лицам на забалансовом счете 013 "Инвентарь и хозяйственные принадлежности на ответственном использовании".

Карточку заполняют в одном экземпляре на основе первичных документов на поступление (приобретение) и перемещение (выбытие).

На оборотной стороне карточки указываются операции по списанию объектов и отражению ценностей, полученных от ликвидации по счетам бухгалтерского учета.

"Карточка N __ учета работы шин"Используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса.

Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации. Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

Шины учитываются по названиям колес автомобиля (записи производят сокращенно), порядковым номерам, дате изготовления и фирме - изготовителю шин.

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина - в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Заполненные карточки учета шин хранят по номерам автомобилей и закрывают при списании шины в утиль с обязательным указанием результатов осмотра и заключением комиссии.

Пробег шины, установленный эксплутационными нормами, не может служить основанием для ее замены на автомобиле или списания, если шина по своему техническому состоянию пригодна для дальнейшей эксплуатации, ремонта или восстановления.

"Реестр карточек N __ учета работы шин"Применяется для систематизации сведений о фактических пробегах автомобильных шин, зарегистрированных в карточках учета работы шин.

Составляется ответственным лицом за учет работы шин автотранспортных средств организации в одном экземпляре и ежемесячно в сроки, установленные документооборотом, представляется в бухгалтерию.

Реестр служит основанием для ведения следующих учетных записей: списания шин по непригодности к дальнейшему использованию (без составления акта); предъявления рекламации заводам-изготовителям и шиноремонтным заводам в тех случаях, когда шины не выдержали гарантийного пробега по их вине; начисления премий водителям за перепробег шин, исчисления и удержания с водителей сумм ущерба от недопробега шин по их вине; для начисления (формирования) резерва на восстановление и ремонт шин в целях равномерного включения предстоящих расходов в издержки отчетного периода в зависимости от их пробега (что должно являться элементом учетной политики организации).