Категория: Бланки/Образцы

Новое за 23 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

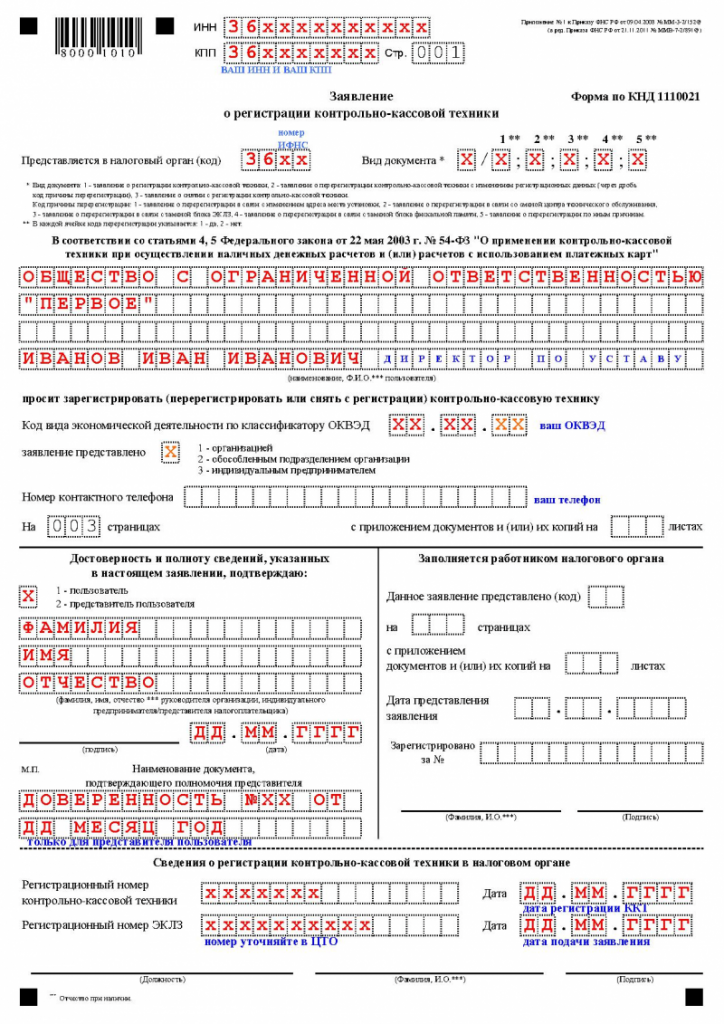

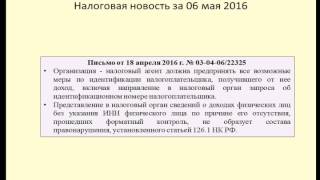

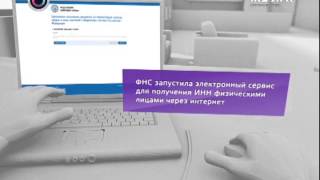

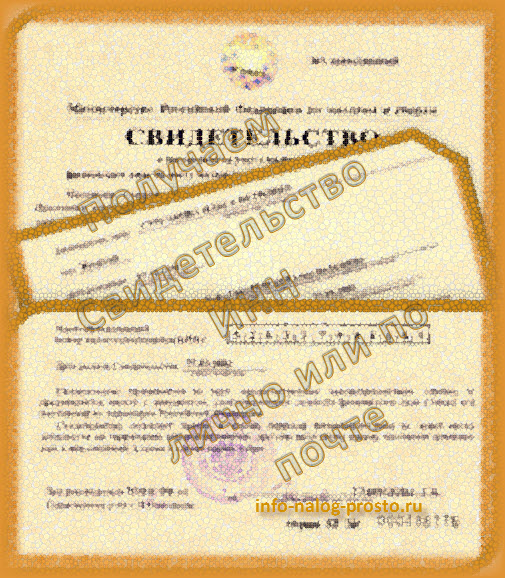

Вы не получали еще ИНН и красивую бумажку – Свидетельство ИНН. Нет? Тогда сначала проверьте, присвоен ли Вам ИНН (как это сделать – читайте в статье: «Как узнать свой ИНН»). Зайдя на онлайн – сервис ФНС, Вы узнали, что ИНН у Вас до сих пор нет. Или возникла следующая ситуация: ИНН Вам присвоен, а Свидетельство ИНН найти дома не можете. Похоже, Вы его или потеряли, или не забрали из налоговой инспекции. А Вам просто необходимо получить данное свидетельство. Например, Вас назначили руководителем предприятия, или надоело в налоговой декларации заполнять лист с вашими персональными данными.

Что же необходимо для этого сделать?

Возможно использование трех вариантов.

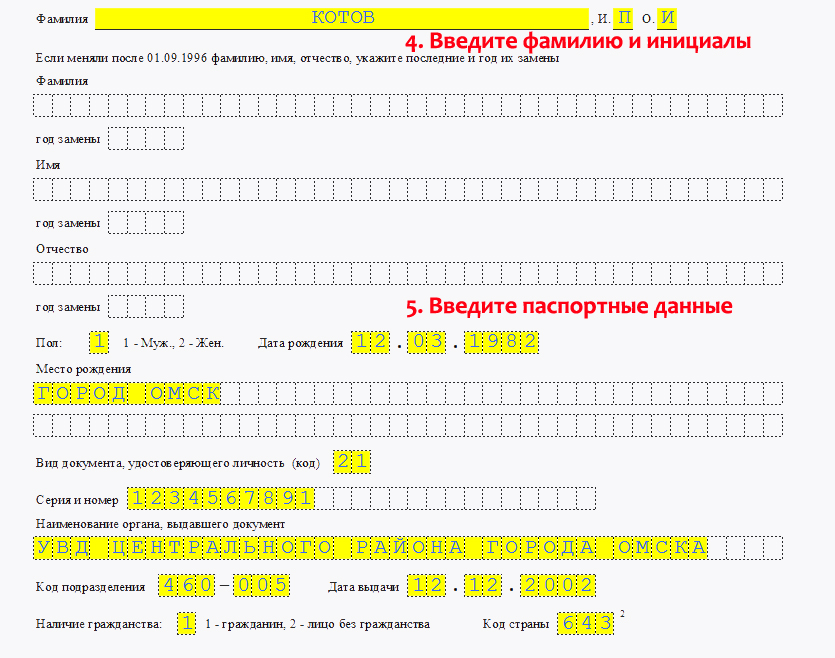

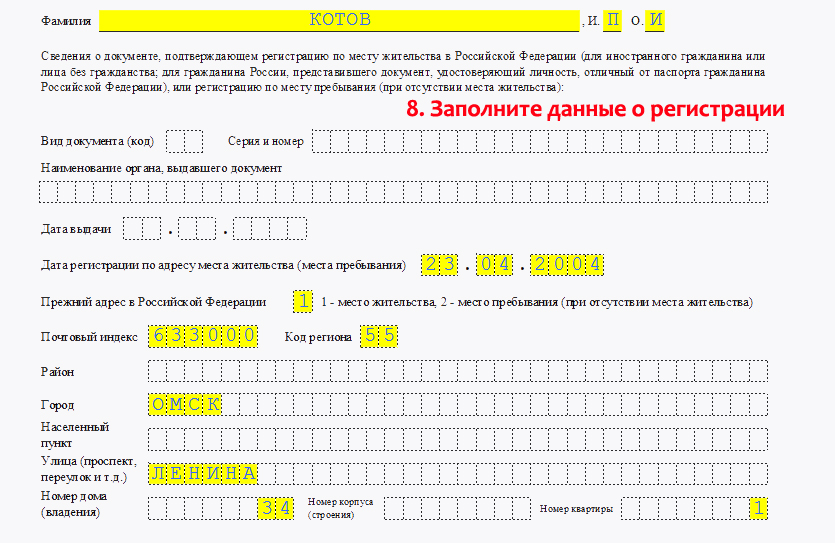

1. Вам нужно лично прийти или приехать в налоговую инспекцию по месту жительства в часы приема. При себе нужно иметь документ, удостоверяющий Вашу личность и подтверждающий Ваш адрес места жительства в Российской Федерации. Предпочтительней всего — паспорт.

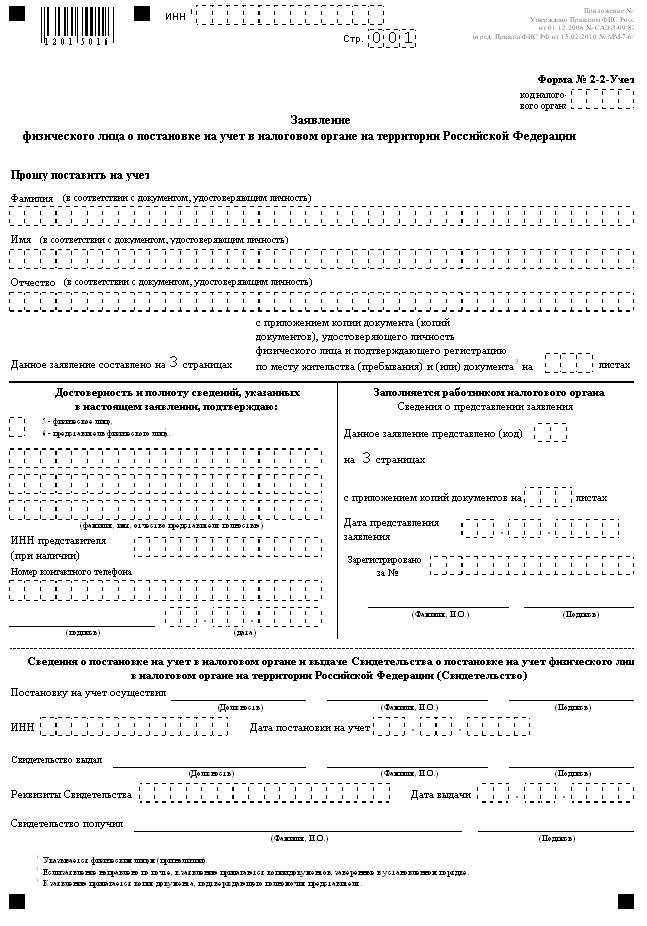

Возьмите также с собой, заполненное заявление по форме № 2-2-Учет «Заявление физического лица о постановке на учет в налоговом органе на территории Российской Федерации» (проще- Заявление на ИНН). Бланк этой формы утвержден приказом ФНС России от 01.12.2006 № САЭ-3-09/826 (в ред. приказа ФНС РФ от 15.02.2010г. № ММ-7-6/54 ). Дома можно заполнить его на компьютере, а потом распечатать на принтере.

Вы можете также заполнить его на месте, в налоговом органе. Заявление заполняется шариковой ручкой чернилами синего или черного цвета. Исправления при заполнении допускать нельзя, поэтому не забудьте взять с собой чистые бланки, чтобы у Вас была возможность в случае ошибки, переписать заявление.

2.Если Вы не можете прийти в налоговую, так как в часы приема находитесь на работе или по какой-то другой причине, то Вы вправе отправить документы по почте заказным письмом, с описью вложения и с уведомлением о вручении.

В конверте должны быть следующие документы:

Учтите, что верность всех копий документов должна быть заверена нотариально.

Третий вариант подачи заявления рассмотрим во второй части нашей статьи.

Поделитесь с друзьями и коллегами, если статья была Вам полезна:Здравствуйте, Тамара. Все иностранные граждане могут получить Свидетельство ИНН согласно Приказу Минфина РФ от 21.10.2010 N 129н «Об утверждении Особенностей учета в налоговых органах физических лиц — иностранных граждан, не являющихся индивидуальными предпринимателями»

16. Для постановки на учет в налоговом органе по месту жительства иностранный гражданин, имеющий вид на жительство, представляет следующие документы:

1) заявление о постановке на учет;

2) документ, удостоверяющий личность иностранного гражданина в Российской Федерации;

3) вид на жительство иностранного гражданина с отметкой о регистрации по месту жительства в Российской Федерации.

17. Для постановки на учет в налоговом органе по месту жительства лицо без гражданства, имеющее вид на жительство, представляет следующие документы:

1) заявление о постанове на учет;

2) вид на жительство лица без гражданства с отметкой о регистрации по месту жительства в Российской Федерации.

18. Для постановки на учет в налоговом органе по месту жительства иностранный гражданин, имеющий разрешение на временное проживание в Российской Федерации, представляет следующие документы:

1) заявление о постановке на учет;

2) документ, удостоверяющий личность иностранного гражданина в Российской Федерации, с отметкой о разрешении на временное проживание в Российской Федерации и отметкой о регистрации по месту проживания в Российской Федерации.

19. Для постановки на учет в налоговом органе по месту жительства лицо без гражданства, имеющее разрешение на временное проживание в Российской Федерации, представляет следующие документы:

1) заявление о постановке на учет;

2) разрешение на временное проживание лица без гражданства в Российской Федерации с отметкой о регистрации по месту проживания в Российской Федерации.

20. Для постановки на учет в налоговом органе по месту пребывания иностранный гражданин, состоящий на учете по месту пребывания, представляет следующие документы:

1) заявление о постановке на учет;

2) документ, удостоверяющий личность иностранного гражданина в Российской Федерации;

3) отрывную часть бланка Уведомления о прибытии с отметкой органа миграционного учета (в случае учета иностранного гражданина по месту пребывания после вступления в силу Федерального закона от 18 июля 2006 г. N 109-ФЗ);

4) миграционную карту с отметкой органа миграционного учета о регистрации по месту временного пребывания (в случае учета иностранного гражданина по месту пребывания до вступления в силу Федерального закона от 18 июля 2006 г. N 119-ФЗ).

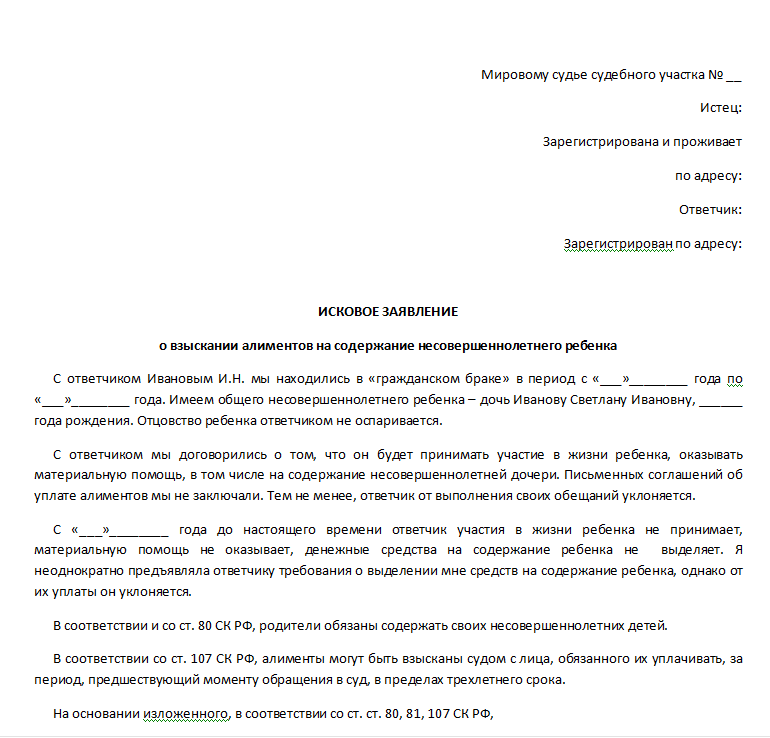

ИСТЕЦ: ____________________________

(ф.и.о. адрес лица, подающего иск)

ОТВЕТЧИК:____________________________

(наименование и адрес налогового органа)

О признании права постановки на налоговый учет и уплаты налогов без присвоения ИНН

В соответствии с нормами международного и национального права в России каждый участвует во всех общественных отношенных от своего имени – фамилии, имени и отчества.

В связи с присвоением ИНН нарушается право на имя. а также другие права. закрепленные в ст.ст. 2, 17, 18, 21, 23, 24, 28, 29, 55 Конституции РФ, часть которых получила свое развитие в соответствующих нормах материального права РФ:

- право на охрану государством достоинства личности;

- право на свободу мысли и слова, охрану от принуждения к отказу от своих мнений и убеждений;

- право действовать в соответствии со своими религиозными убеждениями;

- право снятия с налогового учета;

-право передавать обязанность по оплате налогов налоговому агенту.

Исходя из содержания статьи 57 Конституции РФ, статьи 3 Налогового кодекса РФ,

каждый должен платить законно установленные налоги.

Средством реализации целей государства по обеспечению уплаты налогов является

налоговый контроль, проводимый в формах, определенных главой 16 Налогового кодекса

Одной из форм налогового контроля является учет налогоплательщиков в налоговых органах (ст. 83 НК РФ). Правоотношения по налоговому учету регулируются статьями 23, 32, 83, 84 Налогового кодекса РФ.

В соответствии с пунктом 1 статьи 84 НК РФ для учета налогоплательщиков - физических лиц требуются следующие сведения: фамилия, имя, отчество, дата и место рождения, пол, адрес места жительства, данные паспорта, гражданство. Вышеперечисленные сведения о физических лицах являются необходимыми и достаточными для постановки на учет налогоплательщиков физических лиц.

В перечень сведений для учета в налоговом органе физического лица налогоплательщика идентификационный номер налогоплательщика не входит.

ИНН является инструментом налогового учета, о чем свидетельствует название и структура ст. 84 НК РФ. Законодатель в названии статьи 84 разделяет точкой два предложения о порядке постановки на учет в налоговом органе и о присвоении ИНН. Порядок присвоения и применения ИНН не изложен в Налоговом кодексе, кроме основополагающего принципа о том, что ИНН присваивается только налогоплательщикам. Порядок присвоения, применения, изменения ИНН должен быть в соответствии с указанием законодателя установлен Министерством по налогам и сборам РФ (п.7 ст. 84 НК РФ).

В Налоговом кодексе законодатель не связывает постановку на учет или учет налогоплательщика в налоговом органе с наличием или отсутствием ИНН.

Поручая МНС РФ установить порядок присвоения, применения, изменения ИНН законодатель предполагает, что данный порядок не выйдет за пределы смысла и содержания НК РФ, а также действующего в России законодательства.

Порядок присвоения, применения, изменения ИНН изложен в ряде актов МНС РФ, которые приобщены к материалам дела.

В случае присвоения ИНН гражданину в соответствии с порядком присвоения, применения и изменения ИНН, установленным МНС РФ, нарушается ряд прав гражданина, закрепленных в ст.ст. 2, 17, 18, 21, 23, 24, 28, 29, 55 Конституции РФ и законодательстве РФ (ст. 83, 84 Налогового кодекса РФ).

Ст. 21 Конституции РФ (достоинство личности охраняется государством, ничто не может быть основанием для его умаления; никто не должен подвергаться насилию, другому унижающему человеческое достоинство обращению), ст .23 Конституции РФ (каждый имеет право на защиту своего доброго имени)

Предусмотренный п.7 ст. 84 Налогового кодекса РФ ИНН является индивидуальным (идентификационным) номером человека, а не документа. Свидетельство о постановке на учет в налоговом органе (как документ), равно как паспорт и иные документы, имеет также уникальный номер, позволяющий идентифицировать (отличать от других) налогоплательщика.

Идентификационный - отождествляющий, уподобляющий одно другому, признающий одно однородным другому (Толковый словарь русского языка под ред. проф. Д.Н. Ушакова, М. 1934г.), т.е. заменяющий имя человека цифрой, данным ему налоговой системой.

В мировой истории нумерация людей применялась в условиях фашизма и геноцида, в концентрационных лагерях и гетто, и была связана с грубейшим попранием прав, свобод и достоинства человека, с превращением личности человека в безправный объект государственного воздействия. Указанные действия были осуждены в соответствии с нормами международного права на Нюрбергском процессе.

В России общественное сознание людей и мое однозначно связывает нумерацию государством людей с унижением достоинства личности.

Пункт 4 Приказа МНС РФ №АП-3-12/224 от 19 июня 1999г. предусматривает право налоговых органов и налоговых агентов произвольно, без согласия физических лиц,

заменять персональные данные физических лиц на присвоенный идентификационный номер налогоплательщика при учете сведений о них.

В письме МНС РФ № 12-3-02/365 от 9 марта 2000 года « О присвоении ИНН физическим лицам» дополнительно разъясняется право налоговых органов и налоговых агентов использовать ИНН взамен персональных данных физических лиц без согласия последних.

В соответствии с пунктом 5.2.2.14 Порядка заполнения и представления Справки о доходах физического лица за 2001 год и едином социальном налоге (взносе) (Приказ МНС РФ от 30.10.2001г. № БГ-3-04/458) элемент «Отчество» реквизита «Фамилия, имя, отчество» не является обязательным при заполнении соответствующей справки.

Сообщение банка налоговому органу об открытии (закрытии) банковского счета, форма которого утверждена Приказом ГНС РФ № ГБ-3-12/340, не предусматривает указания персональных данных физического лица, клиента банка, при обмене сведениями о данном лице между банком и налоговым органом. Произвольно, без согласия физического лица, сведения о нем сообщаются банком, принимаются и отождествляются налоговым органом с соответствующим физическим лицом путем ссылки только на идентификационный номер налогоплательщика.

При обмене текстовыми файлами обмена информацией о постановке на учет налогоплательщиков физических лиц по месту нахождения транспорта, по месту осуществления деятельности, по данным о налогоплательщиках на региональном и федеральном уровнях налоговые органы МНС РФ не заполняют персональные данные соответствующего физического лица. Обмен файлами и отождествление информации с соответствующим физическим лицом производится путем ссылки исключительно на присвоенный идентификационный номер налогоплательщика.

Из содержания приведенных выше норм актов МНС РФ следует, что в случае присвоения идентификационного номера налогоплательщика физическому лицу не только возможна, но и происходит замена имени на присвоенный идентификационный номер налогоплательщика без согласия последнего, причем не только в системе налогового учета, но и в системах учета других ведомств, в отношении которых применяются соответствующие акты МНС РФ.

В соответствии с актами МНС РФ присваиваемый физическим лицам идентификационный номер налогоплательщика является индивидуализирующим признаком физического лица равный по своему значению имени физического лица. Возможность использования данного средства индивидуализации взамен имени осуществляется налоговыми органами произвольно, без согласия соответствующего физического лица, что является нарушением статей 2,17,18, 23 Конституции РФ, гарантирующих в числе других основных прав человека, право на имя; статьи 19 ГК РФ, гарантирующей каждому физическому лицу право приобретать права и нести обязанности под своим именем: фамилией, именем и отчеством.

В соответствии с правилами, изложенными в приложении 1 к Приказу МНС РФ №ГБ-3-12/309 от 27.11.98 (в ред. Приказа МНС РФ от 24.12.1999 № АП-3-12/412) идентификационный номер налогоплательщика по своей структуре и назначению полностью соответствует основньм принципам идентификационного номера, применяемого в системе автоматической идентификации, утвержденной ГОСТом Р 51201-

98 « Автоматическая идентификация. Штриховое кодирование». Требования к символике «ЕАН/ЮпиСи» (Приложение С ) - принят и введен в действие Постановлением Госстандарта России от 23 сентября 1998 года № 356.

Штрихкод идентификационного номера, утвержденный данным ГОСТом, содержит число 666.

Автоматическая идентификация объектов автоматизированного учета МНС РФ - бланков налоговых декларации о/Доходах физических лиц за 1997 год (приложение к инструкции МНС РФ № 35 от 29 июня 1995 года) предусматривала использование автоматическую идентификацию бланков декларации о доходах физических лиц налогоплательщиков с использованием вышеоговоренного Стандарта «Автоматическая идентификация. Штриховое кодирование», который предусматривает вхождение в штрихкод идентификационного номера объекта учета числа 666.

Наряду с другими объектами учета физическое лицо также является объектом учета в системе автоматизированного учета МНС РФ. Актов, запрещающих применение автоматической идентификации объектов налогового учета физических лиц налогоплательщиков с применением стандарта «Автоматическая идентификация. Штриховое кодирование», утвержденного ГОСТом РФ 51 201-98, нет. Данный факт позволяет сделать вывод о возможности применения данного средства автоматической идентификации при учете налогоплательщиков - физических лиц.

Применение при учете физических лиц и сведений о них сведений в налоговых органах МНС РФ такого средства автоматической идентификации, которое включает антихристианскую символику - число 666, а также заменяет имя физического лица на идентификационный номер, является умышленным оскорблением моих чувств (как верующего православного человека в связи с моим отношением к религии), которая запрещена статьей 6 Федерального закона «О свободе совести и о религиозных объединениях» № 125-ФЗ от 26.09.1997 года.

Пункт 1, 3 ст. 29 Конституции РФ (каждому гарантируется свобода мысли и слова, никто не может быть принужден к отказу от своих мнений и убеждений); пункт 1 статьи 24 Конституции РФ (сбор, хранение, использование и распространение информации о частной жизни лица без его согласия не допускаются)

Пункты 3.1, 3.6 Приказа МНС РФ № ГБ-3-12/309 от 27 ноября 1998 года предусматривают присвоение идентификационного номера налогоплательщика физическим лицам, не являющимся налогоплательщиками. В развитие данного правила Приказа пункт 3.2 Руководства пользователя АРМ «Реестр физических лиц», версия 4, Автоматизированной системы МНС РФ (АИС «Налог») в перечень оснований постановки на налоговый учет включает факт рождения физического лица. Данное правило Приказа МНС РФ противоречит содержанию и буквальному смыслу статей 83, 84 Налогового кодекса РФ, предусматривающих постановку на учет налогоплательщиков; смыслу статьи 57 Конституции, которая требует соответствия закону всех видов налоговых

правоотношений, в число которых входят и отношения по учету налогоплательщиков физических лиц.

Исходя из содержания статей 83, 84 Налогового кодекса РФ, которые предусматривают постановку на налоговый учет только тех лиц, на которых возложена обязанность платить законно установленные налоги, то есть налогоплательщиков, физические лица, у которых прекратилась обязанность платить налоги, вправе сняться с налогового учета.

Однако, признание идентификационного номера налогоплательщика недействительным в соответствии с пунктами 5.3, 5.8 Приложении 1 к Приказу МНС РФ ГБ-3-12/309 от 27 ноября 1998 года (в ред. Приказа МНС РФ от 24 декабря 1999 № АП-3-12/412) «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» производится только в случае смерти физического лица, либо наличия у него нескольких ИНН.

Данные правила Приказа нарушают право снятия физического лица с учета в налоговом органе, наличие которого у физических лиц предусмотрено смыслом статей 83, 84 Налогового кодекса РФ.

Вышеуказанные акты МНС РФ лишают права действовать в соответствии со своими убеждениями (не принимать, не иметь и не использовать ИНН) и фактически принуждают к отказу от них. Ссылка ответчика на ст. 57 Конституции РФ (обязанность уплачивать налоги) неправомерна. Сама Конституция содержит образец для реализации свобод и выполнения обязанностей гражданина РФ (например, п.З ст. 59 и ст. 28 Конституции РФ - замена военной службы на альтернативную гражданскую службу). Присвоение ИНН (форма налогового учета) - это не конституционная обязанность гражданина, а инструмент налогового контроля за реализацией конституционной обязанности по уплате налогов.

Акты МНС РФ ставят меня перед выбором: поступать по убеждениям или по правовым нормам, не обеспечивают мне реализацию конституционных свободы мысли и слова, права иметь убеждения и действовать в соответствии с ними (ст. 29 Конституции РФ), фактически принуждают меня к отказу от них, поскольку не содержат права на отказ от присвоения ИНН и альтернативной формы реализации обязанности гражданина по уплате налогов без ИНН.

Акты государственных органов, регулирующие налоговые правоотношения по учету налогоплательщиков физических лиц, должны соответствовать Конституции РФ и федеральному закону.

В соответствии с статьей 120 Конституции РФ, установив несоответствие актов государственной власти закону, суд принимает решение в соответствии с законом.

Ст. 17 Конституции РФ (основные права и свободы человека неотчуждаемы и принадлежат каждому в силу рождения), ст. 18 Конституции РФ (права и свободы человека и гражданина являются непосредственно действующими. Они определяют смысл, содержание и применение законов, деятельность законодательной и исполнительной власти и обеспечиваются правосудием), пункт 2 ст. 55 Конституции РФ (в Российской Федерации не должны издаваться законы, отменяющие или умаляющие права и свободы человека и гражданина)

ИНН является инструментом налогового учета, который, в свою очередь, является формой налогового контроля, а значит - инструментом реализации целей государства по обеспечению уплаты налогов и сборов гражданами РФ, т.е. относится к интересам государства и в первую очередь государственного аппарата (исполнительной власти). Конституция РФ (ст. ст. 2, 17, 18, 55) предусматривает приоритет интересов личности. Даже в условиях чрезвычайного положения ст. 56 Конституции РФ не допускает ограничения прав и свобод граждан, предусмотренных ст. ст. 21, ч. 1 ст. 23, 24, 28 Конституции РФ.

Согласно п.4 статьи 82 Налогового кодекса Российской Федерации (глава 14 «Налоговый контроль») при осуществлении налогового контроляне допускаются сбор, хранение, использование и распространение информации о налогоплательщике, полученной в нарушение положений Конституции Российской Федерации.

- пункта 5.2.2.12. Реквизит «ИНН физического лица» порядка заполнения и представления Справки о доходах физического лица за 2001 год и едином социальном налоге, утвержденного Приказом МНС РФ 30 октября 2001 года за номером БГ-3-04/458;

- абзаца 4 Письма МНС РФ от 05 декабря 2000 года за номером БГ-б-12/920 «О контроле достоверности персональных данных, используемых в налоговой отчетности о доходах физических лиц за 2000 год»;

- абзаца 2 Письма МНС РФ за номером БГ-б-12/169;

- абзаца 2 раздела 2 Порядка заполнения налоговой карточки по учету доходов и налога на доходы физических лиц (Приказ МНС РФ от 01.11.2000г. № БГ-3-08/379);

- части 20 раздела «Общие требования к порядку заполнения декларации» Инструкции по заполнению налоговой декларации по ЕСН (взносу) (Приказ МНС РФ от 31.01.2202г. № БГ-3-05/45);

- абзаца 2 части 4 Порядка заполнения лицами, производящими выплаты физическим лицам, индивидуальной карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного ЕСН, а также сумм налогового вычета (Приказ МНС РФ от 21.02.2002г. № БГ-3-05/91);

- абзацев 2,3,4 письма МНС РФ от 24.12.2.001г. № ФС-6-10/979@ «Об уплате налогоплательщиками -физическими лицами налогов (сборов), пеней и штрафов через подразделения Сбербанка России»

следует, что налоговый контроль, в частности учет сведений о налогоплательщиках физических лицах и налогоплательщиков физических лиц, может вестись без применения идентификационного номера соответствующего физического лица. Данная возможность реализована и в Автоматизированной информационной системе МЫС РФ «Налог», Руководство пользователя АРМ «Реестр физических лиц» (версия 4).

По ст. 18 Конституции РФ права и свободы человека и гражданина являются непосредственно действующими. Конституция РФ в силу ст.ст. 4, 15 является законодательным актом, имеющим прямое действие и высшую юридическую силу. В соответствии со ст. 2 Конституции РФ человек, его права и свободы являются высшей ценностью, признание, соблюдение и защита прав и свобод человека и гражданина - обязанность государства.

На основании изложенного, руководствуясь ст.ст. 2, 17, 18, 21, 23, 24, 28, 29, 55. 120 Конституции РФ, ст.ст. 23, 32, 83, 84 Налогового кодекса РФ, ст. ст.19,150 ГК РФ

1. Признать право состоять на учете в налоговом органе без присвоения идентификационного номера налогоплательщика.

2. Присвоенный мне идентификационный номер налогоплательщика признать недействительными и обезличить (аннулировать).

1. Выписка из ФЗ «О свободе совести и религиозных объединений» от 26.09.97 №125-ФЗ

2. Выписка из Приказа «Об утверждении порядка и условий присвоения,

применения, а также изменения ИНН и форм документов, используемых при учете в налоговом органе юридических и физических лиц» №ГБ-3-12/309 в редакции Приказа №АП-3-112/412 от 24.12.99

3. Приказ МНС РФ «О мероприятиях по обеспечению применения ИНН физических лиц в налоговой отчетности» №АП-3-12/224 от 19 июля 1999 г.

4. Выписка из Приказа МНС РФ от 30 октября 2001 г. №БГ-3-04/458 «Об

утверждении формы отчетности по налогу на доходы физических лиц и едином социальному взносу»

5. Приказ ГНС РФ от 23.12.98 №ГБ-3-12/340 «Об утверждении формы сообщения банка налоговому органу об открытии (закрытии) банковского счета и порядка его заполнения»

6. Письмо МНС РФ №БГ-6-12/920 «О контроле достоверности персональных данных, используемых налоговой отчетности о доходах физических лиц за 2002г»

7. Письмо МНС РФ № БГ-6-12/169 от 27.02.2001 «О дополнении письма МНС РФ от 5 декабря 200 г № БГ-б-12/920»

8. Приказ МНС РФ от 01.11.2000 № БГ-3-08/378 «Об утверждении форм деклараций по налогу на доходы физических лиц и инструкции по ее заполнению»

9. Письмо МНС РФ от 24.12.2001г. № ФС-6-10/979@ «Об уплате

налогоплательщиками -физическими лицами налогов (сборов), пеней и штрафов через подразделения Сбербанка России»

10. Выписка из Приказа МНС РФ от 21.02.2002г. № БГ-3-05/91 «Об утверждении формы индивидуальной карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, а также сумм налогового вычета и порядка ее заполнения»

11. Выписка из Приказа МНС РФ от 31.01.2202г. № БГ-3-05/45 «Об утверждении Инструкции по заполнению налоговой декларации по ЕСН (взносу)»;

12. Выписка из Приказа МНС РФ от 01.11.2000г. № БГ-3-08/379 «Об утверждении форм отчетности по налогу на доходы физических лиц»;

13. Решение Приозерского городского суда Ленинградской области от 13 февраля 2002г. по делу № 2-3663

14. Исследование о наличии кощунственной символики в штрих-коде EAN13 / UPC к.т.н. Ахрамеева В. к.т.н. Башкирова И.