Категория: Бланки/Образцы

Сведения по дебиторской и кредиторской задолженности (ф.0503169); финансовых обязательств, денежных средств и расчетов, бланков строгой. 4 апр 2016. Показатели граф 5-8 Сведений (форма 0503169, форма 0503769) формируются, начиная с отчетности по состоянию на 1 июля 8 фев 2016 Форма отчётности, в которой все предусмотренные показатели не по дебиторской и кредиторской задолженности ф.0503169. Формы 0503169 и 0503769 будут открыты 18.07.2016 г. 13.07.2016 - ФОРМЫ 06.07.2016 - Открыта для заполнения форма Субсидии. 04.07.2016.

Форма 0503169 на 01.01.2015 · Отчет о результате деятельности МКУ " ИМЦРО" за 2015 год · Форма 0503121 на 01.01.2016 · Форма 0503127 на 01.01. Сведения по дебиторской и кредиторской задолженности (ф. 0503169) включаются в состав раздела 4 "Анализ показателей бухгалтерской отчетности. По приказу 191н в ф.0503169 в разделе 3 дебетовые остатки по счетам. 206, 302. д.б. по кредиту. 15 дек 2015 учета на забалансовых счетах (бланки строгой отчетности, неисключительные права на ПО и т.п.); Форма по ОКУД 0503169. Кредиторской задолженности» (ф.0503169а) и «Сведения по поступлению доходов. По счету 03 "Бланки строгой отчетности" в строках Сведения по дебиторской и кредиторской задолженности (ф. 0503169 ) Форма 0503169 бланк. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. Отчет о бюджетных обязательствах (Форма по ОКУД 0503128). 0503162, 0503163, 0503164, 0503166, 0503167, 0503168, 0503169, 0503171, 0503172

Новости законодательства, бухгалтерский и налоговый учет, учет основных средств, МСФО. Система Госфинансы — эксклюзивные рекомендации от специалистов министерств и ведомств. Просмотр полной версии. Форма 0503169. По приказу 191н в ф.0503169 в разделе 3 дебетовые остатки. В письме от 25.12.2012 № 15-03-14/12-15314 ФСС РФ разъяснил вопросы заполнения отдельных граф формы. Сведения по дебиторской и кредиторской задолженности (ф. 0503169) включаются в состав раздела.

Минфин уточнил, как учесть субсидии на госзадание. Субсидии, полученные на выполнение.

AutoBlog::SOFT © 2009

Для печати форм с дшк нужно скачать и установить на компьютере юзера бланк 2. Подпишитесь на нашу специальную рассылку и получите информацию, которую мы открываем только избранным! Сведения по дебиторской и кредиторской задолженности добавлены произвольные печатные.

Он поможет нам найти, какие непрофильные вопросы вам могут быть увлекательны. Общий срок который установлен для списания кредиторской заложенности гк рф - три года ( ).

Как сформировать сведения по дебиторской иДля того чтоб решить эти вопросы разинавсегда, система главбух приглашает вас пройти курс онлайн-тренингов.разглядим новаторства, которые нужно знать при составлении отчетности. За 1-ое полугодие госучреждения в первый раз заполняют графы 58 изменение.Подскажите, пожалуйста, почему может не формироваться лист дебиторы.Порядок наполнения приложения сведения о дебиторской и кредиторской задолженности учреждения (ф. В приложении укажите обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период.

Cправочная система госфинансы рекомендации ответывнедрение материалов веб-сайта может быть только списьменного разрешения редакции журнальчика учетвучреждении. Все выданные незакрытые авансы (счет 208. Форма 0503769 дебиторская задолженность. Требования письма реализованы в программке 1сбухгалтерии муниципального учреждения 8 ред. Для правильной распечатки формы нужно надавить кнопку печать и избрать бланк ф. Есть статьи, которые мы не можем демонстрировать на веб-сайте в общем доступе.

Как сформировать Сведения по дебиторской и кредиторской задолженности (форма 0. Статьи. Сведения по дебиторской и кредиторской задолженности (ф.

Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности" Пояснительной записки (ф. Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной приказом Минфина России от 2. Инструкция по заполнению формы 0. Инструкции № 1. 91н. Информация в Сведениях (ф. О том, как учреждениям госсектора отражать в учете просроченную дебиторскую задолженность в статье "Просроченная дебиторская задолженность в государственном (муниципальном) учреждении"Сведения (ф. О порядке учета и документального оформления списания кредиторской задолженности учреждениях в статье "Списание кредиторской задолженности в государственных (муниципальных) учреждениях".

В соответствии с требованиями, установленными совместным письмом Минфина России № 0. Казначейства России № 4.

О представлении Сведений ф. Сведения по дебиторской и кредиторской задолженности (ф.

Показатели, отраженные в Сведениях (ф. О том, как заполнить Сведения по дебиторской и кредиторской задолженности учреждений (форма № 0. Как сформировать Сведения по дебиторской и кредиторской задолженности учреждений (форма № 0. Периодичность представления – квартальная, годовая. Популярные статьи по теме.

![]()

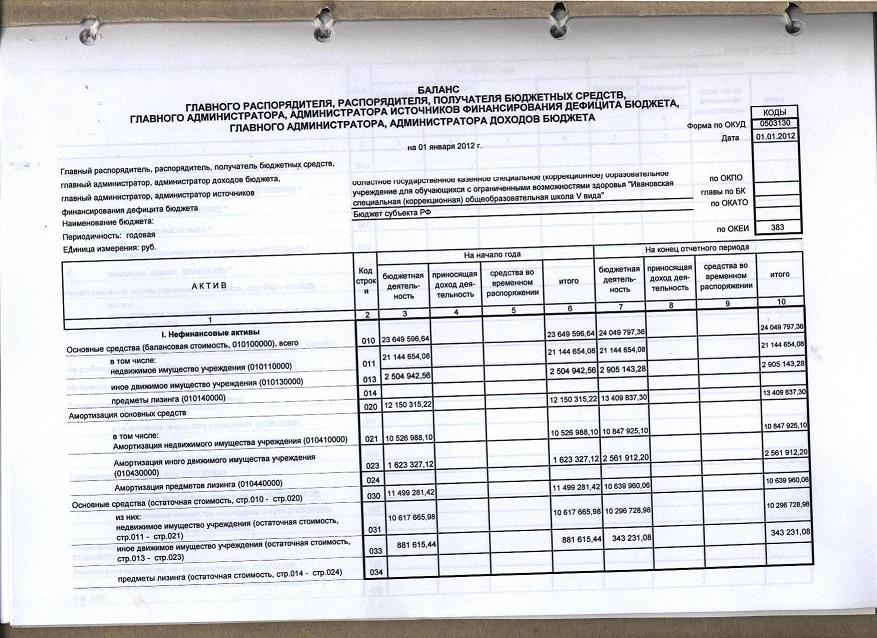

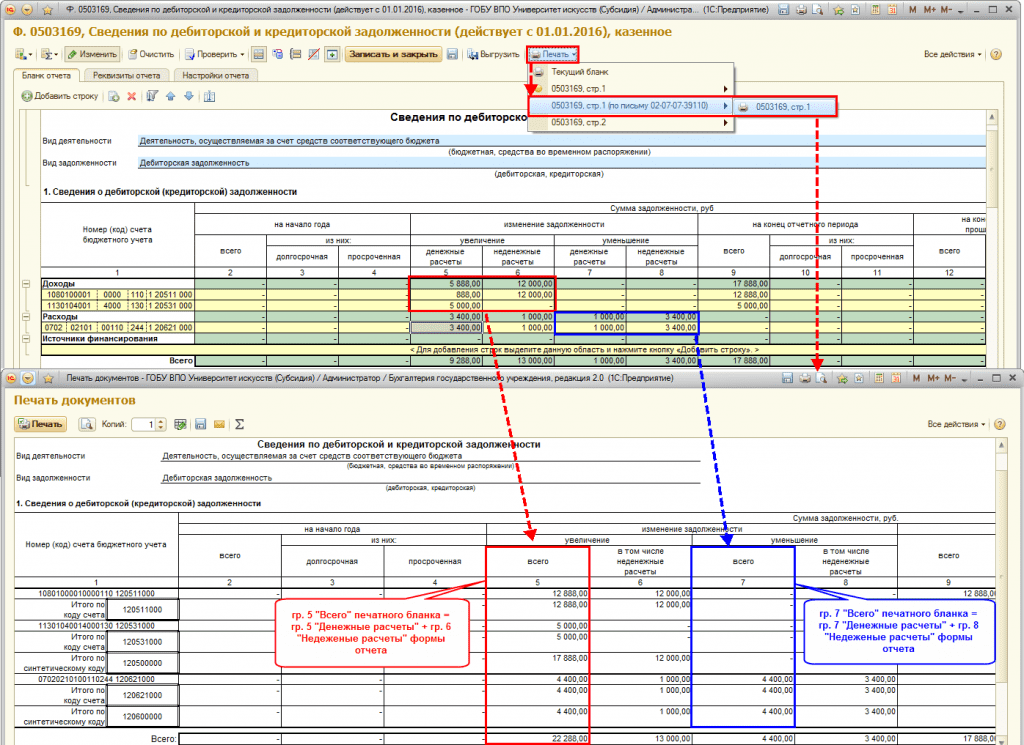

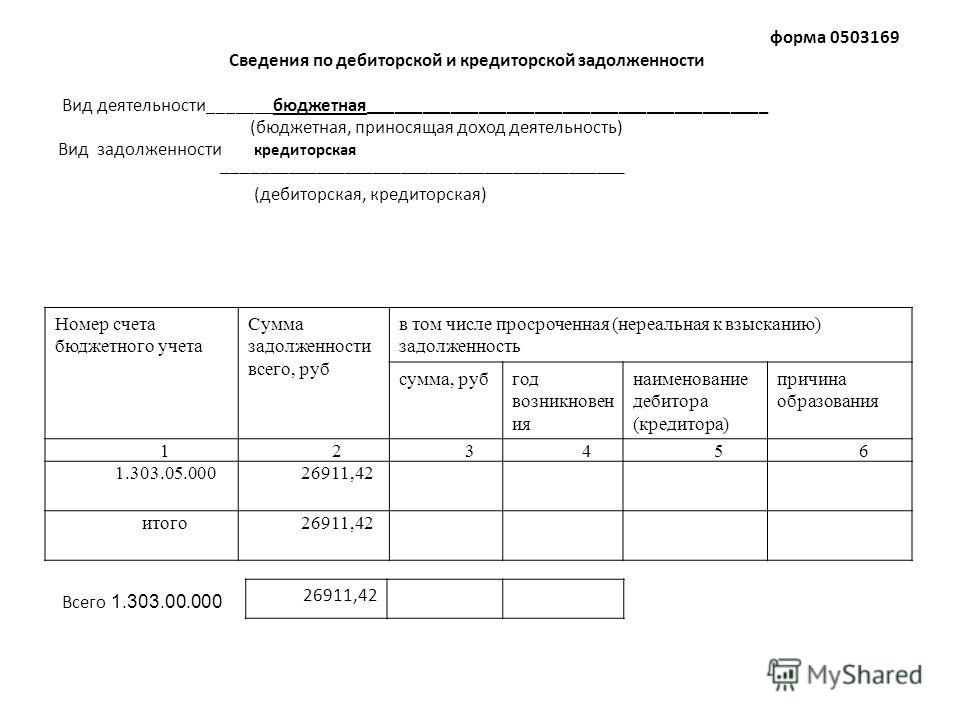

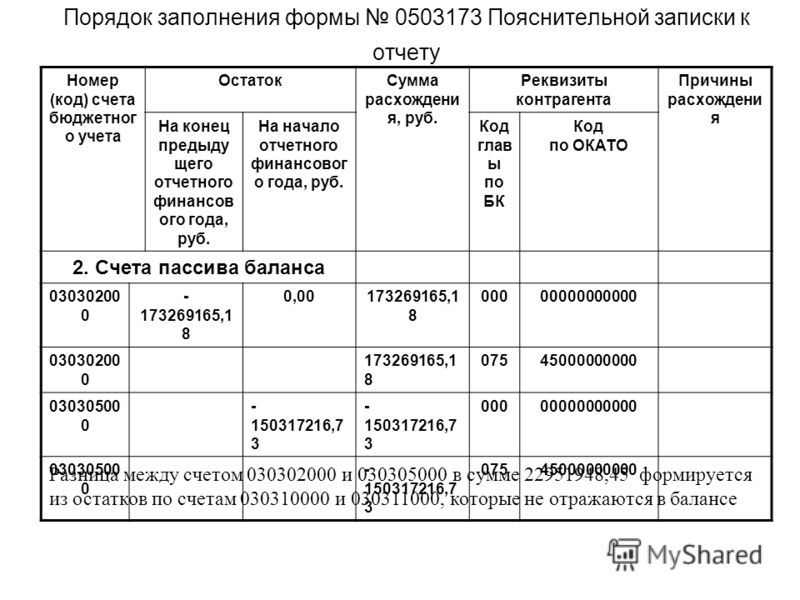

Код формы по ОКУД. 0503169. Сведения по дебиторской и кредиторской задолженности.

0503169), в котором в графе 1 по этим строчкам приведены 9-значные. Автонаполнение раздела 3 аналитическая информация о движении просроченной дебиторской, кредиторской задолженности не предвидено. Общим настройкам наполнения разделов без дополнительных ограничений. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзором), эл фс77-58365 от года. наполнение детализированных строк 010 настраивается с помощью флагов таблицы общие опции наполнения разделов.

Информация о задолженности по исполнительным документам и правовом основании ее появления раскрывается в текстовой части объяснительной записки к балансу учреждения (форма 0503760). В текущей версии правил автонаполнения отчета 0503169 сведения по дебиторской и кредиторской задолженности наполнение граф 12-14 раздела.  Письмо, доведены объяснения о составлении и представлении месячной и квартальной экономной отчетности главными админами средств федерального бюджета в 2016 году. Согласно пт 163 аннотации 191н в разделе расходы бюджета сведений ф. Хотя исходные остатки с кфо 7, межформенный контроль ссылается на отсутствие остатков конкретно на конец по 0503169, после того как поставил остатки на.

Письмо, доведены объяснения о составлении и представлении месячной и квартальной экономной отчетности главными админами средств федерального бюджета в 2016 году. Согласно пт 163 аннотации 191н в разделе расходы бюджета сведений ф. Хотя исходные остатки с кфо 7, межформенный контроль ссылается на отсутствие остатков конкретно на конец по 0503169, после того как поставил остатки на.

результат по строке 010 заполняется данными ф. Недоработка в данном случае в нормативных документах и запоздалой их публикации. И кредиторской задолженности (ф.ф.0503169, 0503469) в графе 1 номер.  Данные в графе 12 отражаются по подходящим кодам счетов экономного учета. Ранхигс при президенте рф, советнику управляющего центра действенных закупок tendery. Отчет о движении валютных средств учреждения (форма 0503723) представляется начиная с отчетности по состоянию на года. В бланке формы отсутствует привязка к определенным кодам статей. По приказу 191н в ф.0503169 в разделе 3 дебетовые остатки по счетам. 206, 302. животрепещущие вопросы ответственности за нарушение экономного законодательства.

Данные в графе 12 отражаются по подходящим кодам счетов экономного учета. Ранхигс при президенте рф, советнику управляющего центра действенных закупок tendery. Отчет о движении валютных средств учреждения (форма 0503723) представляется начиная с отчетности по состоянию на года. В бланке формы отсутствует привязка к определенным кодам статей. По приказу 191н в ф.0503169 в разделе 3 дебетовые остатки по счетам. 206, 302. животрепещущие вопросы ответственности за нарушение экономного законодательства.

Заморочились мы с графами увеличение/уменьшение.

Например: сч 205:

- остаток на начало года по сч 205 Дт 5000

проводки:

- 1) 01.03.16 Дт 205 Кт 40110 7000 - не должны отражаться в увеличении/уменьшении, т.к. не подходит под определение денежных/неденежных расчетов

- 2) 10.03.16 Дт 40110 Кт 205 1000 - не должны отражаться в увеличении/уменьшении, т.к. не подходит под определение денежных/неденежных расчетов

- 3) 20.03.16 Дт 20101 Кт 205 15000 - должно отражаться как "денежные расчеты"

- остаток на конец периода Кт 4000

Т.к. счет 205 АП должно быть 2 отчета:

Считаем так:

ост.нач. Дт 5000

+ 01.03.16 Дт 7000

= ост по Дт 12000

- 10.03.16 Кт 1000

= ост по Дт 11000

- 20.03.16 Кт 15000 - после данной проводки остаток из Дт переходит в Кт (Кт 4000), получается отчеты надо сформировать так:

Дт зад-ть: начало остаток 5000 / увеличение 0 / уменьшение денеж 11000 / конец остаток 0

Кт зад-ть: начало остаток 0 / увеличение денеж 4000 / уменьшение 0 / конец остаток 4000.

Согласна, что выглядит отчет по Дт зад-ти некрасиво как-то, но если бы еще были в отчете графы "прочие расчеты" - тогда все выглядело бы очень наглядно и понятно:

Дт зад-ть: начало остаток 5000 / увеличение- прочие 7000, ден 0, неден 0/ уменьшение - прочие 1000, денеж 11000, неден 0/ конец остаток 0

Кт зад-ть: начало остаток 0 / увеличение денеж 4000 / уменьшение 0 / конец остаток 4000

Вот и возникает вопрос: то ли честно и некрасиво (как в моем примере), то ли красиво и. "не совсем честно" в виде:

Дт зад-ть: начало остаток 5000 / увеличение 0 / уменьшение денеж 5000 / конец остаток 0

Кто как считает? А может кто-то слышал-видел какие-то разъяснения по поводу заполнения этих граф?

Буду рада любым мнениям

Выскажу свое мнение.

Помимо определения денежных/неденежных расчетов, приведенное в Инструкции, никто не отменял свою собственную голову. Ну и остальной бухучет.

Поэтому я лично в графе "денежные расчеты" буду отражать операции Д-т 20500 К-т 40110, как увеличение задолженности, операции оплаты Д-т 20111 К-т 20500 буду отражать как уменьшение задолженности;

Ровно в той же логике в отчете по КЗ в графе "денежные" буду отражать операции увеличение КЗ, например Д-т 10960 К-т 30200, и произведенную оплату.

Неденежными у меня будут операции, например, взаимозачета: Д-т 30200 К-т 20500.

Почему мне не нравится ваша логика - ваш остаток на конец ну вообще никак не рассчитывается из начального и оборотов. Мне думается, что законодатель добавит в эту форму КС, аналогичные КС формы 768, когда остаток на конец периода равен начальному + - соответствующие обороты по счету.

И обратите внимание на операцию 2 вашего примера. Очень надеюсь, что это просто пример, а в реальности у вас нет таких штук.

Выскажу свое мнение.

Помимо определения денежных/неденежных расчетов, приведенное в Инструкции, никто не отменял свою собственную голову. Ну и остальной бухучет.

Поэтому я лично в графе "денежные расчеты" буду отражать операции Д-т 20500 К-т 40110, как увеличение задолженности, операции оплаты Д-т 20111 К-т 20500 буду отражать как уменьшение задолженности;

Ровно в той же логике в отчете по КЗ в графе "денежные" буду отражать операции увеличение КЗ, например Д-т 10960 К-т 30200, и произведенную оплату.

Неденежными у меня будут операции, например, взаимозачета: Д-т 30200 К-т 20500.

Почему мне не нравится ваша логика - ваш остаток на конец ну вообще никак не рассчитывается из начального и оборотов. Мне думается, что законодатель добавит в эту форму КС, аналогичные КС формы 768, когда остаток на конец периода равен начальному + - соответствующие обороты по счету.

И обратите внимание на операцию 2 вашего примера. Очень надеюсь, что это просто пример, а в реальности у вас нет таких штук.

Я с Вами АБСОЛЮТНО согласна, что нет логики расчета остатка на конец (и мне это жуть как не нравится) в заполнении отчета согласно инструкции, но по ней получается именно такой вариант ((( Когда увидела новую форму - рассуждала точно как Вы, но почитав инструкцию была очень озадачена. Поэтому на данный момент мы предусмотрели внутри граф "увеличение"/"уменьшение" вывод по желанию графы "прочие расчеты" где будут проводки типа Дт 109 Кт 302 и тогда все наглядно. Законодателям видимо интересно видеть именно расчеты "живыми" деньгами и взаимозачетами, а не считать остаток+приход-расход=остаток. И Ваш порядок заполнения все-таки противоречит инструкции)))

Чем Вам не понравилась моя вторая операция? пр.162н п.78 абзац 3: "начисление сумм возвратов плательщикам излишне полученных доходов отражается по дебету соответствующих счетов аналитического учета счета 040110000 "Доходы текущего финансового года" (040110110 - 040110180) и кредиту соответствующих счетов аналитического учета счета 020500000 "Расчеты по доходам" (020511660, 020521660, 020531660, 020541660, 020551660 - 020553660, 020561660, 020581660);"

Вообще если честно совсем не понятно зачем делать из строгой формы по остаткам очередную оборотку. Разве описанное выше не вступает в силу в отчетах с 1 июля 2016 года?

Да. судя по письму Минфина вступает с 01.07.16, но это никак не облегчает ситуацию, на данный момент, лично у меня, куча вопросов, а ответов нет. И нет уверенности что разъяснится к 1 июля (((

Разъяснится конечно же после отчета. Ну или после семинара уважаемых в этой ветке как я посмотрел представителей департаментов МФ РФ кому посвящена целая тема

У меня тоже вопрос: в инструкции написано: "В графе 12 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на конец аналогичного отчетного периода прошлого финансового года. Данные в графе 12 отражаются по соответствующим кодам счетов бюджетного учета".

Должна ли эта сумма полностью сходится с отчетным периодом прошлого фин.года до копейки? и по каким соответствующим счетам заполнять гр.12? актуальным для этого года или для того года? На примере ф. 0503769 кфо 4: сч.205.31 - суммы в графах на начало года и наконец отчетного периода, а в гр.12 будет сумма по сч.205.81 как в прошлом году или по сч.205.81?

Должна ли эта сумма полностью сходится с отчетным периодом прошлого фин.года до копейки?

да, даже при отсутствии показателей в отчетном периоде. Обратите внимание, что речь идет исключительно о кодах счетов учета. Поэтому такие показатели отражаются в отдельных строках отчета, общей суммой по коду счета.

и по каким соответствующим счетам заполнять гр.12? актуальным для этого года или для того года?

Актуальным для отчетного периода. Поскольку изменение методологии учета (например, по командировочным расходам) сам же Минфин определил делать в межотчетный период.

Вот например пример

topalov, спасибо за помощь!

ЮрийИванович. я в одном месте ошибся, извините.

Задолженность за аналогичный период указывается по тем счетам учета, которые действовали в тот момент.

При этом есть и такая проверка: на начало года итого по счетам 208.хх д.б. равно итого по счетам 208.хх на конец года. Допустимо только несоответствие по субсчетам (208.12, 208.22 и 208.26) - это как раз и есть перенос остатков в межотчетный период.

Последний раз редактировалось topalov; 19.04.2016 в 14:27.

А мы сдаем 169 форму за 1 квартал.

И мы тоже уже сдали, с контролем 169 со 127 формой

Что, впрочем, неудивительно, ведь форма 0503169 квартальная.

Подскажите, пожалуйста, на примере, как заполнить в ф.0503769 кредиторская задолж. гр.5-8, если по сч.303.10 на начало 0, а на конец периода 12 000,00. как вообще показывать денежные и неденежные расчеты по уменьшению и увеличению?

Что, впрочем, неудивительно, ведь форма 0503169 квартальная.

Нас заставили ежемесячно сдавать) Интересно что они увидят, если срок до 10 числа. Или это для штрафов по 15.15 сделано? Типа все равно потом счета принесут коммуналки, люди оприходуют и о чудо - можно будет сравнивать отчет с первичкой и 10-чку выписывать постановлением.

Аноним, Если Вы работаете в 1С, то надо настроить заполнение ф.0503769 ("заполнять изменение задолженности" - Да).

Последний раз редактировалось ПолинаО; 20.04.2016 в 16:11.