Категория: Инструкции

Почему расчет пенсий для чиновников отличается от расчета пенсий для всех остальных граждан? Ведь годовая отчетность учреждения государственного сектора, как правило, к концу января уже была представлена учредителям. Устанавливается также возможность замены этой части отпуска денежной компенсацией с учетом финансовых возможностей государственного органа и результатов анализа обстоятельств, послуживших причиной неиспользования отпуска в полном объеме. Сведения о платежном поручении в 2016 году и его банковские реквизиты Для информации о плательщике отведены поля платежки 8 — 12. Заметьте: в реквизите 62 сотрудник банка поставит дату поступления распоряжения в банк плательщика. Он стал даже более жестким. Но при этом хочу вспомнить анекдот. В таких случаях время простоя работников должно оплачиваться работодателем в размере не менее двух третей тарифной ставки оклада соответствующего работника, если только в начале простоя не имеется вины работодателя. Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12. Опубликован текст Правил дорожного движения в новой редакции, утвержденный правительством Узбекистана от 24. На 2016-2017 учебный год планируется набрать 120 обучающихся 4 класса.

Часы приема документов в 1 класс: вторник, четверг с 19. Также поступать можно, если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля письмо Минфина России от 25. Спарк 3 позиция Пробег: 30000 Цена: 5500 у. При использовании текстовых материалов в печатных изданиях газетах, журналах, книгах, или в иных формах использования на материальных носителях бумага, пленка и т. В реквизите 6 укажите сумму платежа. В данном случае я привел бы слова нашего министра экономического развития Улюкаева: «Риски от государственных инвестиций сейчас намного меньше, чем риски от отсутствия всяких инвестиций». Впрочем, не факт, что такое ущемление интересов чиновничества пройдет легко и депутаты проголосуют за уменьшение собственных доходов, отмечает газета. УАЗ 452Д Пробег: 32000 Цена: 4500 у. Прокомментируем заполнение основных реквизитов платежного поручения в 2016 году.

И наш бюджет — бюджет не развития, а выжидания, когда же опять поднимутся цены на нефть. Телефон: +99890 959-79-84 Дополнительная информация: КУПЛЮ АВТО DAEWOO ESPERO ИЛИ LEGANZA В ХОРОШЕМ СОСТОЯНИИ НА ХОДУ. Все сроки сдачи отчетности запомнить сложно, поэтому удобно пользоваться. Почему расчет пенсий для чиновников отличается от расчета пенсий для всех остальных граждан? Редакция не несет ответственности за мнения, высказанные в комментариях читателей. ЗВОНИТЕ +99890 959-79-84 1995-2000 100 9999 у. Я считаю, что это — дело бессмысленное. Такова суть доработанного законопроекта об увеличении пенсионного возраста отдельным категориям граждан.

Как сообщается, в течение последних 15 лет количество функционирующих маршрутов на пассажирских перевозках возросло на 2342 и достигло 4346. А пока роста нет — мы впадаем в анабиоз: ничего не предпринимаем, много не тратим, но и не зарабатываем — терпеливо ждем, прозябаем. Такое новшество установлено Федеральным законом от 06. Телефон: 987743484, 956043698 Дополнительная информация: дизель 1980 1000 3500 у. Но можете записать: 10 января 2016 года в 15. Индексация через индексацию стоимости пенсионного балла, который с 1 февраля 2016 года увеличился с 71,41 руб. То есть оставляется пустым. С уважением, администрация сайта bibi.

В реквизите 22 нужно указывать код уникального идентификатора платежа УИП. если он установлен получателем средств и доведен до плательщика п.

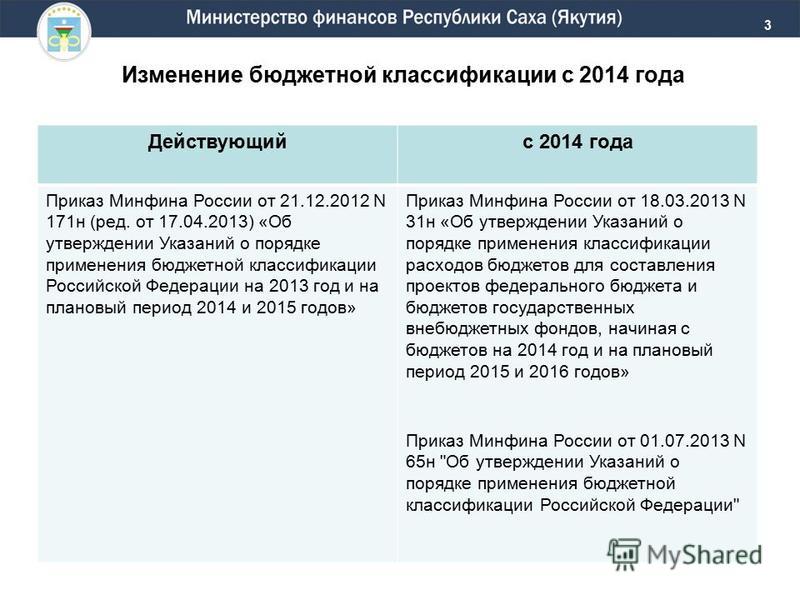

В Минюсте России на регистрации находится приказ Минфина России от 1 декабря 2015 г. № 190н, которым вносятся изменения в Указания о порядке применения бюджетной классификации РФ.

Так, Указания дополнены Таблицей соответствия видов расходов и статей классификации операций сектора госуправления (КОСГУ). Поправки будут применяться при составлении и исполнении бюджетов начиная с 2016 года.

Также с 2016 года код целевой статьи расходов бюджетов будет состоять из десяти разрядов.

Структура кода будет включать:

код программной (непрограммной) статьи (8 — 12 разряды кода классификации расходов бюджетов);

код направления расходов (13 — 17 разряды кода классификации расходов бюджетов).

Коды целевых статей расходов соответствующего бюджета устанавливаются соответственно:

для федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации — Минфином России;

для бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда — финансовым органом соответствующего субъекта Российской Федерации;

для местного бюджета — финансовым органом муниципального образования.

Счета бюджетного учета в 2016 годупретерпели изменения, поскольку с 01.01.2016 по-другому применяется бюджетная классификация. О принципах кодировки счетов, типовых корреспонденциях и забалансовом учете читайте в нашей статье.

Законодательные акты, регулирующие коды счетов бюджетного учетаБухучет бюджетников регулируется Единым планом счетов и инструкцией, утвержденными приказом Минфина России от 01.12.2010 № 157н. Бюджетные организации согласно п. 2 ст. 9.1 ФЗ «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ делятся:

Для каждой из них есть свой частный план счетов:

Понятие «бюджетный учет» применяется только к определенным госструктурам, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет, правила которого оговорены в соответствующих планах счетов (приказы № 174н и № 183н).

В основе учета у бюджетников лежит бюджетная классификация. Она необходима для того, чтобы можно было сопоставить данные разных бюджетов, входящих в состав бюджетной системы страны. На ее основе разработаны счета бюджетного учета. Планом счетов бюджетного учета (приказ № 162н) расшифровывается структура счетов.

Номер счета состоит из 26 цифр. Ниже рассмотрена схема, показывающая состав номера счета. Кроме того, на примере можно увидеть, как именно кодируются данные об объекте учета.

Подробную расшифровку разрядов также можно найти в п. 21 инструкции к Единому плану счетов (приказ № 157н), а кроме того, в таблице самого плана счетов бюджетного учета и п. 2 инструкции к нему (приказ № 162н).

Увеличение стоимости ОС

Чтобы определить разряды 1–17, необходимо уметь пользоваться бюджетной классификацией. Инструкция к плану счетов бюджетного учета содержит отдельное приложение 2, в котором для каждого счета расписано, какой код (КБК) необходимо указать: предназначенный для расходов бюджета (КРБ), шифрующий доходы бюджета (КДБ), источники финансирования дефицита бюджета (КИФ) или 0. Причем для учреждений берутся 4–20-й разряды КБК, а для финансовых органов — 1–17-й разряды.

Отметим, что в бюджетном учете в соответствии с приказом № 162н возможны только 2 вида финансового обеспечения:

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные внебюджетные доходы.

В Указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 01.07.2013 № 65н, можно найти структуру кодов для систематизации доходов (гл. II, табл. 1), расходов (гл. III, табл. 2) и источников (гл. IV, табл. 5).

КБК состоит из 20 разрядов, из которых 4–20-й переносятся на место 1–17-го разрядов счета бюджетного учета учреждений (либо 1–17-й разряды КБК — на место 1–17-го разрядов счета для финансовых органов), как упоминалось выше. В таблице 2 приведен состав кода бюджетных расходов.

Новшеством в кодировке счетов бюджетного учета в 2016 году является то, что из структуры КБК исключена классификация операций сектора государственного управления (КОСГУ).

Приказами Минфина России от 08.06.2015 № 90н и от 01.12.2015 № 190н внесены изменения в классификацию доходов, расходов и источников финансирования дефицитов бюджетов. Однако КОСГУ используются как 3 последних разряда в номере счета.

Подробнее об одном из разделов плана счетов читайте в статье«Нефинансовые активы в бюджетном учете - это…».

Составление корреспонденций счетов (на примере счетов 106, 205, 209, 302)В бюджетном учете действует стандартный принцип двойной записи. Покажем типовые проводки на примере следующих синтетических счетов:

В зависимости от группы, вида объекта и его движения меняется аналитика счета, и вместо 0 используются соответствующие коды, которые можно найти в плане счетов бюджетного учета. Широкий перечень типовых операций приведен в приложении 1 к инструкции к плану счетов бюджетного учета.

КДБ 040110130 «Доходы от оказания платных услуг»

Учет на забалансовых счетах в бюджетном учрежденииЗабалансовые счета для бюджетных учреждений работают так же, как и для коммерческих, то есть приход отражается только по дебету, а выбытие — только по кредиту, без корреспонденций. Планом счетов бюджетного учета предусмотрено 29 забалансовых счетов. На них учитываются объекты учреждения, которые не находятся в оперативном управлении, объекты, которые по инструкции не должны быть на балансе, а также прочие активы и обязательства, перечисленные в инструкции.

Кроме того, организация может самостоятельно ввести дополнительные забалансовые счета для контроля сохранности и управленческого учета.

Учет в бюджетных структурах подчиняется Бюджетному кодексу РФ и строго регламентирован. Бюджетная система страны включает в себя использование специальных кодов, знание которых необходимо и для бухгалтеров по бюджетному учету, поскольку коды используются непосредственно при составлении рутинных проводок.

Также полезную информацию вы найдете в статье«Составляем план счетов бюджетного учета - образец 2015».

Быстрая навигация: Каталог статей Иные вопросы Отражение медицинским учреждением расходов в 2016 году: что изменилось? (Мухин С.)

Отражение медицинским учреждением расходов в 2016 году: что изменилось? (Мухин С.)Дата размещения статьи: 13.04.2016

В статье приведены разъяснения по применению Указаний N 65н <1> в части отражения расходов при осуществлении финансово-хозяйственной деятельности учреждениями здравоохранения в 2016 г.

<1> Указания о порядке применения бюджетной классификации РФ, утв. Приказом Минфина России от 01.07.2013 N 65н.

Федеральным законом N 311-ФЗ <2> в ст. ст. 18, 20, 21 и 23 БК РФ были внесены существенные изменения, которые затронули структуру кодов бюджетной классификации и порядок применения КОСГУ. Так, начиная с 2016 г. виды расходов детализируют направления финансового обеспечения расходов государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации, казенных учреждений, иных организаций, осуществляющих полномочия получателей бюджетных средств, по целевым статьям классификации расходов, а также расходов государственных (муниципальных) бюджетных и автономных учреждений. В связи с этим финансовым ведомством были подготовлены Приказы от 08.06.2015 N 90н и от 01.12.2015 N 190н о внесении изменений в Указания N 65н.

<2> Федеральный закон от 22.10.2014 N 311-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации".

Какую структуру имеет код расходов бюджета?

Перед тем как перейти к вопросу отражения расходов бюджета, необходимо рассмотреть структуру кода классификации расходов бюджета.

В соответствии с п. 1 ст. 21 БК РФ код классификации расходов бюджета состоит:

- из кода главного распорядителя бюджетных средств;

- из кодов раздела, подраздела, целевой статьи;

- из кода вида расходов.

Основные изменения коснулись структуры кода целевой статьи. Так, в соответствии с разд. 4(1).1 Указаний N 65н с 1 января 2016 г. код целевой статьи расходов бюджета состоит из 10 разрядов (ранее он состоял из семи разрядов) и включает:

- код программной (непрограммной) статьи (8 - 12-й разряды кода классификации расходов бюджетов);

- код направления расходов (13 - 17-й разряды кода классификации расходов бюджетов).

Целевые статьи расходов бюджетов обеспечивают привязку бюджетных ассигнований к государственным (муниципальным) программам и (или) не включенным в государственные (муниципальные) программы по направлениям деятельности государственных органов, органов местного самоуправления (муниципальных органов) наиболее значимым учреждениям науки, образования, культуры и здравоохранения, указанным в ведомственной структуре расходов соответствующего бюджета.

Перечень направлений расходов, применяемых в увязке с программными статьями целевых статей расходов федерального бюджета, непрограммными направлениями расходов федеральных органов государственной власти, органов управления государственными внебюджетными фондами РФ, установлен п. 4(1).2.4 Указаний N 65н. Так, по целевой статье 01 0 00 00000 Государственной программы РФ "Развитие здравоохранения" отражаются расходы федерального бюджета на реализацию данной Госпрограммы, разработанной в соответствии с Перечнем государственных программ РФ, утвержденным Распоряжением Правительства РФ от 11.11.2010 N 1950-р, по следующим подпрограммам Государственной программы:

- 01 1 00 00000 Подпрограмма "Профилактика заболеваний и формирование здорового образа жизни. Развитие первичной медико-санитарной помощи";

- 01 2 00 00000 Подпрограмма "Совершенствование оказания специализированной, включая высокотехнологичную, медицинской помощи, скорой, в том числе скорой специализированной, медицинской помощи, медицинской эвакуации";

- 01 3 00 00000 Подпрограмма "Развитие и внедрение инновационных методов диагностики, профилактики и лечения, а также основ персонализированной медицины";

- 01 4 00 00000 Подпрограмма "Охрана здоровья матери и ребенка" и др.

Виды расходов детализируют направления финансового обеспечения расходов государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации, казенных учреждений, иных организаций, осуществляющих полномочия получателей бюджетных средств, по целевым статьям классификации расходов, а также расходов государственных (муниципальных) бюджетных и автономных учреждений. Перечень единых для бюджетов бюджетной системы РФ видов расходов (групп, подгрупп, элементов видов расходов) приведен в Приложении 3 к Указаниям N 65н. Так, в соответствии с данным Приложением общий код вида расходов 200 "Закупка товаров, работ и услуг для государственных (муниципальных) нужд" включает в себя следующие виды расходов:

- 210 "Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества";

- 220 "Закупка товаров, работ и услуг для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны";

- 240 "Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд".

В свою очередь, код вида расходов 240 детализирован пятью видами расходов:

- 241 "Научно-исследовательские и опытно-конструкторские работы";

- 242 "Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий";

- 243 "Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества";

- 244 "Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд";

- 245 "Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа".

Применяются ли коды КОСГУ в 2016 году?

Да, применяются. В соответствии со ст. 19 БК РФ КОСГУ является составной частью бюджетной классификации РФ.

Как разъяснил Минфин России в Письме от 03.07.2015 N 02-03-10/38491, БК РФ не содержит норм по обязательному применению КОСГУ при составлении и исполнении бюджетов бюджетной системы РФ. Однако начиная с 1 января 2016 г. коды КОСГУ используются в целях ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ (п. 21 Инструкции N 157н <3>). В связи с этим, несмотря на то что из структуры кода классификации расходов бюджетов исключен код КОСГУ, соотношения кодов видов расходов и кодов КОСГУ должны соблюдаться. Они приведены в Приложении 5 к Указаниям N 65н. Ниже представим выдержку из таблицы.

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Рассмотрим примеры применения Приложения 5 к Указаниям N 65н.

Пример 1. Бюджетное учреждение здравоохранения за февраль 2016 г. совершило операции, связанные с начислением заработной платы, пособий по больничным листам, удержанием НДФЛ с доходов физических лиц и начислением страховых взносов.

Как отразить в учете данный вид расходов?

Согласно Указаниям N 65н расходы, связанные с начислением заработной платы и страховых взносов, будут отражены следующим образом:

- выплата заработной платы работникам и удержание НДФЛ будут отражены по коду вида расходов 111 "Фонд оплаты труда учреждений" и отнесены на подстатью 211 "Заработная плата" КОСГУ;

- начисление и уплата страховых взносов будут отражены по коду вида расходов 119 "Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений" и отнесены на подстатью 213 "Начисления на выплаты по оплате труда" КОСГУ.

Расходы бюджетного учреждения на выплату пособия подлежат отражению следующим образом:

- расходы на выплату пособия за первые три дня временной нетрудоспособности за счет средств работодателя будут отражены по коду вида расходов 111 "Фонд оплаты труда учреждений" и отнесены на подстатью 211 "Заработная плата" КОСГУ;

- расходы на выплату пособия за последующие два дня за счет средств ФСС будут отражены по коду вида расходов 119 "Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений" и отнесены на подстатью 213 "Начисления на выплаты по оплате труда" КОСГУ.

Пример 2. Бюджетное учреждение здравоохранения в феврале 2016 г. произвело расходы:

- на оплату услуг связи и приобретение почтовых маркированных конвертов;

- на оплату текущего ремонта автомобиля, полученного по договору аренды без экипажа;

- на приобретение медикаментов и перевязочных средств.

Как отразить в учете данные расходы?

В соответствии с Указаниями N 65н расходы бюджетного учреждения здравоохранения отражаются по коду вида расходов 244 "Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд" в увязке со следующими подстатьями (статьями) КОСГУ:

- расходы на оплату услуг связи и приобретение почтовых маркированных конвертов - с подстатьей 221 "Услуги связи";

- расходы на оплату текущего ремонта автомобиля - с подстатьей 225 "Работы, услуги по содержанию имущества";

- расходы на приобретение медикаментов и перевязочных средств - со статьей 340 "Увеличение стоимости материальных запасов".

Какие требования следует учитывать при отражении расходов?

Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в подразд. 5(1).2 разд. 5 "Виды расходов" Указаний N 65н.

Существенные требования утвержденной структуры видов расходов установлены в подразд. 5(1).1 разд. 5. В частности, нужно обратить внимание на следующие положения данного документа:

1) выплаты физическим лицам разграничиваются между элементами кодов видов расходов 112 "Иные выплаты персоналу учреждений, за исключением фонда оплаты труда" и 244 "Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд", а также видами расходов группы 300 "Социальное обеспечение и иные выплаты населению":

- по форме, в которой они осуществляются (денежной или натуральной);

- по типу получателей (действующие или бывшие работники (служащие), иные категории граждан);

2) расходы, связанные с командированием работников, отражаются:

- расходы на выдачу командируемым работникам наличных денежных средств (или перечисление их на банковские карты) под отчет для приобретения проездных билетов и (или) оплаты найма жилых помещений - по соответствующим элементам кода вида расходов 112 "Иные выплаты персоналу учреждений, за исключением фонда оплаты труда";

- расходы на оплату билетов для проезда к месту командировки и обратно и (или) найма жилых помещений для командируемых работников по договорам (контрактам) - по коду вида расходов 244 "Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд";

3) расходы на приобретение объектов, аналогичных включаемым в сферу информационно-коммуникационных технологий (при необходимости - с учетом монтажных и пусконаладочных работ), закупаемых в рамках капитальных вложений в объекты государственной (муниципальной) собственности (включенных в сводный сметный расчет стоимости строительства, реконструкции объекта), отражаются по соответствующим элементам подгруппы вида расходов 410 "Бюджетные инвестиции";

4) расходы на оплату договоров на пересылку (доставку) получателям выплат, которые относятся к публичным нормативным (публичным) обязательствам, отражаются по коду вида расходов 244 "Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд";

5) расходы на уплату задолженности (недоимки) по налогам (включаемым в состав расходов) и сборам, в том числе организацией-правопреемником, отражаются по кодам видов расходов 851 "Уплата налога на имущество организаций и земельного налога" и 852 "Уплата прочих налогов, сборов".

Рассмотрим примеры применения положений Указаний N 65н.

Пример 3. Бюджетное учреждение здравоохранения направило врачей на курсы повышения квалификации. Их суточные составили 10 000 руб. Расходы на проезд - 15 000 руб. Все расходы приняты к учету на основании авансовых отчетов и отнесены на себестоимость медицинских услуг по основному виду деятельности. Расходы на проживание оплачены учреждением по договору, заключенному с гостиницей, в размере 25 000 руб. Суточные перечислены на банковские карты сотрудников. Денежные средства на проезд выданы наличными. Все операции проведены по коду вида финансового обеспечения 2 "Приносящая доход деятельность".

Как отразить в учете данные расходы?

В соответствии с Указаниями N 65н расходы бюджетного учреждения будут отражены следующим образом:

- расходы на выплату суточных и оплату проезда будут отражены по коду вида расходов 112 "Иные выплаты персоналу учреждений, за исключением фонда оплаты труда" и отнесены на подстатью 212 "Прочие выплаты" КОСГУ;

- расходы на проживание в гостинице будут отражены по коду вида расходов 244 "Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд" и отнесены на подстатью 226 "Прочие работы, услуги" КОСГУ.

В учете бюджетного учреждения согласно Инструкции N 174н <4> данные операции будут отражены следующим образом:

<5> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

В заключение обобщим вышесказанное.

1. Начиная с 2016 г. учреждения здравоохранения отражают закупку товаров, работ, услуг, а также выплату заработной платы сотрудникам, уплату страховых взносов и налогов по видам расходов.

2. Коды КОСГУ в настоящее время применяются при отражении операций в бухгалтерском учете и данных учета в бухгалтерской отчетности.

3. Увязка кодов видов расходов и кодов КОСГУ должна соблюдаться. Она представлена в Приложении 5 к Указаниям N 65н.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

21 декабря 2016 г.

Вступил в силу Федеральный закон от 23 июня 2016 г. N 222-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

Закон направлен на унифицирование механизма осуществления конкурсного производства в делах о банкротстве страховых организаций по аналогии с банкротством кредитных организаций. Так Закон предусматривает, что руководителем временной администрации страховой организации назначается служащий Банка России.

Законопроект "О внесении изменений в статью 1 ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" направлен на урегулирование процедуры расходования средств, полученных от осуществления своей деятельности государственными и муниципальными унитарными предприятиями, в том числе, в сфере осуществления фармацевтической деятельности.

Законопроектом "О внесении изменений в статью 3.3 Федерального закона "Об основах туристской деятельности в Российской Федерации" и Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" предлагаются изменения, которые позволят расширить возможности органов местного самоуправления в решении вопросов местного значения, поскольку развитие туристской индустрии может являться источником устойчивого развития экономической базы муниципальных образований.

15 ноября 2016 г.

Проект федерального закона "О внесении изменений в Гражданский кодекс Российской Федерации в части совершенствования правового регулирования рентных отношений"

Законопроект разработан во исполнение подпункта "ж" пункта 1 перечня поручений Президента Российской Федерации В.В. Путина от 9 сентября 2014 г. № Пр-2159 относительно совершенствования правового регулирования рентных отношений и разработки механизмов государственного контроля в этой сфере в целях защиты прав граждан пожилого возраста.

3 ноября 2016 г.

Проект Федерального закона № 18549-7 "О внесении изменений в статью 19 Федерального закона "О рекламе" и КоАП РФ"

Законопроектом предлагается изменить положения Федерального закона "О рекламе", содержащие требования к порядку распространения наружной рекламы, заключения договоров на установку и эксплуатацию рекламных конструкций в целях поддержки субъектов малого и среднего предпринимательства в сфере наружной рекламы.

В центре внимания:

Дата размещения статьи: 16.12.2016