Категория: Бланки/Образцы

Новая форма "Сведения о затратах на производство и продажу продукции (товаров, работ, услуг) (форма 5-З)" официально утверждена документом Приказ Росстата от 15.07.15 N 320.

Срок сдачи: ежеквартально: I квартал, I полугодие, 9 месяцев - 30 числа после отчетного периода

Предоставляют все юридические лица всех форм собственности, являющиеся коммерческими организациями, а также некоммерческие организации, осуществляющие производство товаров и услуг для продажи на сторону (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных организаций)

Бланк загружен на сайт: 06.07.2016

производства нефтепродуктов»; Приложение к форме № П-1 «Сведения о стоимости услуг при передаче электро– и теплоэнергии»; № 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг. )»; № ПМ «Сведения об.

-1 «Сведения о производстве и отгрузке товаров и услуг» и приложение № 2 к форме №П-1 «Сведения о производстве военной (оборонной) продукции» Приказ. товаров, работ и услуг, связанных с нанотехнологиями» 30 числа после отчетного периода Квартальная 16 №5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг. утверждены формы для юридических лиц, осуществляющих сельскохозяйственную деятельность (№П-1(СХ) «Сведения о производстве и.

Указаний по заполнению формы федерального статистического наблюдения N 5-З "Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)" В. связи с утверждением новой формы федерального. статистического наблюдения N 5-З.

и наименованиях мест происхождения товаров»; - соблюдение лицензиатом требований о запрещении продажи. О формах заявлений о предоставлении лицензий». Форма заявления о переоформлении документов, подтверждающих наличие лицензии на производство. производство и продажу патентованных и (или) оригинальных лекарственных средств; з) копии документов, свидетельствующих о. сведения о вносимых изменениях и. продукции, орудий производства и сырья или без таковой; на. затрат на лицензирование в бухгалтерском и.

продукции (работ, услуг) расходы на покупку земли. Обратите внимание :в специальной литературе существует мнение о. форма № 401-АПК « Акт на оприходование земельных угодий». В акте отражаются следующие сведения. если купля-продажа земельного участка производится. то есть товаром ( п. 3. производством и (или) реализацией, платежи за регистрацию прав на недвижимое имущество и. согласно ст. 5 НК РФ. объектами налогообложения. З емельные участки. 04/1/99 «О затратах на приобретение земельных участков.

на товары, передача результатов выполненных работ, оказание услуг как на возмездной, так и на безвозмездной основе. При продаже товаров (работ, услуг. производства и реализации продукции (работ, услуг), подготовке строительства и эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других объектов; предпроектные и. 5 указываются номер и. товаров. При безденежной форме расчетов за товары (работы, услуги) в этой строке ставится прочерк. О. затраты по услугам. до сведения заинтересованных.

п. З ст. сведений о применяемых налогоплательщиком ценах по идентичным (однородным) товарам. и не ниже затрат на производство (приобретение) - по иному имуществу (выполненным работам, оказанным услугам ). Информация о. форм арендной платы или иные формы. аналогичной продукции (работ, услуг), рассчитанной. товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках. 5. на вексельный, либо заключать договора купли-продажи.

и физические лица, рекламирующие свою продукцию, являются плательщиками налога на рекламу на основании подпункта «з. на изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о. форме с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и. учете затраты на изготовление визитных карточек относятся к прочим расходам, связанным с производством и.

производства и так далее). 5) Построение и. сведения о лицензии на образовательную деятельность (номер, кем выдана, на какой срок и другое), сведения о. форме, и. Затраты, связанные с подготовкой и переподготовкой кадров, включаются в себестоимость продукции и. производство», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу. 4 и з. товаров (работ, услуг. работы, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и.

является производство пищевых продуктов, обуви, резиновых и пластмассовых изделий. от реализации продукции или оказанных услуг по ней. З (ранее - Листы З и И ). В нем же следует отражать сведения о суммах убытков, переходящих на. по доходам от продажи имущества теперь указывается. который заменяет им разрешение на работу ( ст. 13. затрат, который необходимо зафиксировать в учетной политике, установит Правительство РФ ( п. 5. товаров и является общей формой учета торговых операций. Постановка товаров на.

1. Производство по делу об. о предстоящих изменениях извещен в письменной форме. предусмотренного статьей 5.59 КоАП. собственности, и осуществившее выполнение работ по. платы на сумму произведенных затрат или. и проверки сведений о товаре, заявленных в таможенной декларации, и было направлено на. /з.4 30. Решение о. и взносам на оплату управления, содержания и ремонта общего имущества многоквартирного дома и коммунальных услуг. лицензии на осуществление розничной продажи алкогольной продукции.

порядок конкурсного производства и противоречит его. 33-13956 5. О взыскании убытков. затрат, связанных с участием в международных выставках и. декларирования товара в надлежащей форме является. НК РФ. Сведения, полученные налоговым. удовлетворении требования о восстановлении на работе отказано, поскольку. розничную продажу алкогольной продукции, находится на прилегающей к. 2010/з.60 48. Заявление о. на техническое обслуживание и эксплуатацию помещений по предоставлению услуг надлежащего качества, о.

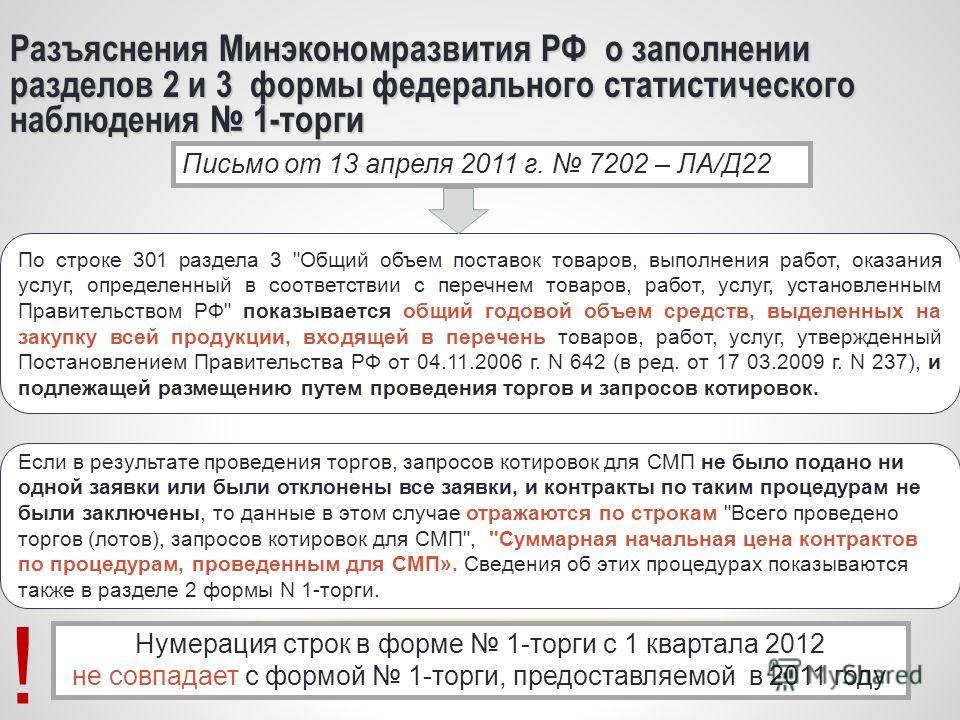

Указаний по заполнению формы федерального статистического наблюдения N 5-З "Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)" Начиная. форма федерального статнаблюдения N 5-3 "Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)". Определен порядок ее заполнения. Форма.

ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 5-З "СВЕДЕНИЯ О ЗАТРАТАХ НА ПРОИЗВОДСТВО И ПРОДАЖУ ПРОДУКЦИИ (ТОВАРОВ, РАБОТ, УСЛУГ)" В. "формы" федерального статистического наблюдения N 5-З "Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)" и ввести их. по заполнению формы федерального статистического наблюдения N 5-З "Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)". Руководитель.

- март 2016 года: N 5-З "Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)" (приложение N 15); N. продукции", приложение N 17 "Форма федерального статистического наблюдения N 5-З "Сведения о затратах на производство и продажу продукции (товаров, работ, услуг. )", приложение N 19 "Форма.

Приказом №1020 от 24 декабря 2010 года утверждена новая форма налогового расчета сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов, и сумм удержанного с них налога 1ДФ. Приказ зарегистрирован в Минюсте 13 января 2011 года под номером 46/18784.

Приказом №1020 от 24 декабря 2010 года утверждена новая форма налогового расчета сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов, и сумм удержанного с них налога 1ДФ. Приказ зарегистрирован в Минюсте 13 января 2011 года под номером 46/18784.

Підпункт «б» пункту 176.2 статті 176 Податкового кодексу змінено .

б) подавати у строки, встановлені цим Кодексом для податкового кварталу, податковий розрахунок суми доходу, нарахованого (сплаченого) на користь платників податку, а також суми утриманого з них податку до органу державної податкової служби за місцем свого розташування. Такий розрахунок подається лише у разі нарахування сум зазначених доходів платнику податку податковим агентом протягом звітного періоду. Запровадження інших форм звітності з зазначених питань не допускається.

Налоговещание Последние комментарииалександр    2014-12-19

александр    2014-12-19

Татьяна    2014-11-26

Татьяна    2014-11-26

Лидия    2014-11-11

Форма № 1ДФ и Порядок представления налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога утверждены приказом ГНАУ от 24.12.2010 г. № 1020 (посмотреть можно здесь ).

Форма № 1ДФ является налоговым расчетом. Согласно пп. «г» п. 176.2 НКУ налоговый агент несет ответственность в случае непредставления или несвоевременного представления налогового отчета.

Скачать бланк формы 1ДФ можно здесь .

Расчет по форме № 1ДФ представляется ежеквартально на протяжении 40 календарных дней, следующих за последним календарным днем отчетного квартала, т. е. до 09.02, 10.05, 09.08 и 09.11 включительно. При этом действует общее «правило переноса»: если последний день срока представления приходится на выходной или праздничный день, то предельным сроком считается следующий рабочий день (п. 2.1 Порядка № 1020).

Если после представления налогового отчета за отчетный период налоговый агент подает новый расчет с исправлениями до окончания срока представления налогового отчета за этот же отчетный период, то штрафы, предусмотренные п. 50.1 НКУ, не применяются.

Расчет представляется в органы налоговой службы по местонахождению юридического лица и его структурных подразделений либо по месту проживания физического лица. При заполнении расчета (его бумажной копии) необходимо помнить следующее:

1) расчет заполняется машинописным текстом или печатными буквами на бумаге формата А4;

2) в информационных строках, которые не подлежат заполнению, ставятся прочерки;

3) не допускаются исправления, уточнения, зачеркивания;

4) расчет заполняется в двух экземплярах, один из которых после регистрации его в налоговой возвращается налоговому агенту;

5) в соответствующей графе обязательно указывается номер телефона должностных лиц, подписавших расчет;

6) расчет должен быть заверен подписями главного бухгалтера и руководителя, а также печатью – для юридического лица; подписью физлица и печатью (если она у него есть) – для физлица – налогового агента;

7) заполнению подлежат все обязательные реквизиты расчета.

Расчет по форме № 1ДФ можно представлять на бумажном носителе, а также в электронном виде по самостоятельному решению налогового агента (пп. 2.3.2 Порядка № 1020).

Для заполнения расчета в электронном виде можно воспользоваться специальным программным обеспечением, его можно найти на сайте ГНАУ в разделе «Плательщикам налогов об электронной отчетности» – «Программное обеспечение».

Правила заполнения налогового расчета ф. № 1ДФ регламентированы разд. ІІІ Порядка № 1020. Особенности заполнения отдельных граф рассмотрим последовательно.

1. Указывается налоговый номер юридического лица, налоговый номер или серия и номер паспорта налогового агента (для физических лиц, которые по своим религиозным убеждениям отказались от присвоения налогового номера и имеют отметку в паспорте). Если количество цифр в номере меньше восьми, то слева добавляются нули, так как минимальное количество цифр в данной графе – 8.

2. Приводится наибольшая из месячных за отчетный период (на первое число месяца) учетных численностей штатных работников учетного состава. Например, если в июле такая численность составляла 18 человек, в августе – 16, а в сентябре – 22 человека, в графе указывается цифра 22. Учетная численность штатных работников учетного состава налогового агента определяется в соответствии с Инструкцией № 286.

3. При заполнении этой графы необходимо учитывать не только совместителей, но и лиц, работавших в отчетном квартале по договорам гражданско-правового характера.

4. Указываются квартал и год арабскими цифрами, например: за 1 квартал 2011 года.

5. Заполняется налоговым агентом, проставляется номер порции. В налоговом расчете, который будет подаваться по результатам І квартала 2011 г. заполняются ячейки «Сума податкового боргу станом на 01.01.2011», с отражением налогового долга (п. 1 подразд. 1 разд. XX НКУ).

6. Отражается порядковый номер заполняемой строки.

7. Указывается налоговый номер физлица, которому выплачен/начислен доход. При наличии у физлица соответствующей отметки в паспорте о праве совершать платежи без идентификационного номера приводится серия и номер паспорта (пп. 3.1.13 Порядка № 1020).

8. Отражается сумма начисленного дохода в отчетном квартале (независимо от того, был выплачен такой доход или нет) отдельно по каждому виду дохода (п. 3.2 Порядка № 1020). То есть если одному физлицу в отчетном квартале была начислена заработная плата в размере 5000,00 грн. а также арендная плата в размере 3500,00 грн. за сдачу в наем предприятию личного автомобиля, то начисленные доходы приводятся отдельно, а не одной строкой – 8500,00 грн. Аналогично в разных строках указываются и начисленные доходы, к которым применяется разный размер НСЛ (п. 3.8 Порядка № 1020). Сумма начисленного дохода отражается без вычета НДФЛ, ЕСВ, страховых взносов в накопительный и негосударственный пенсионный фонды, суммы НСЛ.

9. Отражается сумма фактически выплаченного физлицу дохода (также без вычета НДФЛ, ЕСВ, страховых взносов в накопительный и негосударственный пенсионный фонды, суммы НСЛ) в разрезе признаков доходов и НСЛ. Если заработная плата выплачивается вовремя в заранее установленные сроки в следующем месяце, то сумма, указанная в этой графе, будет равна сумме начисленной за отчетный квартал зарплаты (п. 3.3 Порядка № 1020).

10. В этой графе отражается сумма начисленного и удержанного НДФЛ по данному физлицу в разрезе признаков дохода и НСЛ.

11. Приводится сумма фактически перечисленного НДФЛ в соответствии с указанной суммой фактически выплаченного дохода. То есть если зарплата выплачивается регулярно, как показано в приведенном выше примере, то в данную графу попадет сумма начисленного НДФЛ, соответственно, за июль, август и сентябрь, хотя фактически НДФЛ за сентябрь предприятие перечислит в октябре.

12. Указывается признак дохода в соответствии со «Справочником признаков доходов для заполнения ф. № 1ДФ».

13. Дата принятия/увольнения с работы указывается только для тех работников, которые были приняты или уволены в отчетном квартале. Если работник на протяжении отчетного квартала был неоднократно принят и/или уволен с работы, то на такое физлицо заполняется столько строк, сколько раз происходило такое увольнение (принятие) (пп. 3.7.1 Порядка № 1020).

14. Приводится признак НСЛ в соответствии с приложением к Порядку № 1020, которая применяется к данному виду дохода. При этом каждый вид НСЛ указывается в отдельной строке. Если физлицо не имело права на льготу относительно этого вида дохода в отчетном квартале, ставится прочерк.

15. Заполняется в случае необходимости исправления ошибок, допущенных в ранее поданных расчетах при представлении нового отчетного либо уточняющего расчета.

В форме № 1ДФ отражаются все виды доходов независимо от того, подлежат они обложению НДФЛ или нет. При получении одним физлицом различных видов доходов в расчете такие суммы указываются в нескольких строках отдельно по каждому виду с указанием признака дохода в графе 5. Заработная плата, а также другие выплаты и вознаграждения, начисленные (выплаченные) плательщику налога в соответствии с условиями трудового договора, имеют признак «101». Под заработной платой в целях обложения НДФЛ подразумеваются также другие поощрительные и компенсационные выплаты либо другие выплаты и вознаграждения, выплачиваемые (предоставляемые) плательщику налога в связи с отношениями трудового найма согласно закону (пп. 14.1.48 НКУ).

Справочник видов доходов можно скачать здесь .

Самостоятельно выявленные ошибки в расчете по форме № 1ДФ предприятие может исправить двумя путями:

1) если ошибка обнаружена до наступления предельного срока представления отчетности за квартал, в котором она была допущена, то представляется новый отчетный налоговый расчет. Например, если предприятие за III квартал 2010 года отчиталось 10 октября, то при обнаружении ошибки до 9 ноября можно представить новый отчетный расчет без начисления штрафов (п. 2.1 Порядка № 1020);

2) если же ошибка обнаружена после наступления предельного срока представления расчета, то необходимо представить уточняющий налоговый расчет.

Аналогичным образом исправляются и ошибки, о которых налоговых агентов уведомляют органы налоговой службы.

Для представления нового отчетного и уточняющего расчета используется та же форма, что и для отчетного расчета, только в шапке формы делается соответствующая пометка.

Для исправления неправильно отраженных показателей заполняется графа 9 расчета, в которой предусмотрено два вида признаков (разд. IV Порядка № 1020):

1 – «строка на удаление», проставляется при необходимости удаления ошибочной строки, имеющейся в требующем исправлений расчете;

0 – «строка на ввод», проставляется при необходимости добавления строки с правильными данными либо пропущенной ранее строки. В случае ввода пропущенной строки ей присваивается порядковый номер, следующий за номером последней строки предыдущего расчета. При заполнении вышеуказанных строк заполняются все графы, а не только те, в которых содержатся ошибочные данные.

В уточняющем (новом отчетном) расчете по форме № 1ДФ необходимо заполнять только те строки, которые подлежат удалению, исправлению или добавлению, а строки с правильными данными предыдущего отчета дублировать не нужно!

За непредставление расчета по форме № 1ДФ, несвоевременное представление, представление его не в полном объеме, с недостоверными данными или с ошибками предусмотрена ответственность согласно п. 119.2 НКУ – наложение штрафа в размере 510 грн. Те же действия на протяжении года, в котором был применен штраф, влекут за собой штраф уже в размере 1020 грн.

Если Вам понравилась статья, поделитесь ссылкой с друзьями в социальных сетях:

Статью подготовил(а) Виталий.

Принята новая форма № 1ДФГНАУ приказом от 24.12.10 г. № 1020 утверждила новую форму Налогового расчета сумм дохода, начисленного (оплаченного) в пользу плательщиков налога, и сумм удержанного из них налога (форма 1ДФ), а также порядок его заполнения.

Необходимо заметить, что за 4 квартал 2010 года ф. № 1ДФ подается по старой форме.Новая форма будет подаваться ежеквартально в течении 40 календарных дней после окончания отчетного квартала.

То есть новая форма № 1ДФ первый раз подается за I квартал 2011 года, последний срок подачи не позднее 10 мая 2011 года.

Порядок заполнения новой формы № 1ДФ мы обязательно рассмотрим на страницах газеты "Консультант частного предпринимателя"

Бланк новой формы № 1ДФ ЗДЕСЬ

Заявление о внесении изменений в Государственный реестр физических лиц — налогоплательщиков (ДРФО). Форма № 5др скачать бланкВ Государственном реестре физических лиц — налогоплательщиков (ДРФО) на каждое физическое лицо заведена учетная карточка, в которой содержится следующая информация (пункт 70.2 Налогового кодекса):

При изменении любой информации из вышеуказанного перечня, физическое лицо обязано в месячный срок со дня возникновения таких изменений, уведомить налоговую службу. Для этого надо подать заявление по форме № 5др, которую можно скачать на этой странице.

Форма заявления утверждена Приказом ГНАУ от 17.12.2010 № 954 «Об утверждении Положения о регистрации физических лиц в Государственном реестре физических лиц — плательщиков налогов и утрате силы приказов Государственной налоговой администрации Украины».

написал 362 статей в своем блоге.

Форма 1ДФ. Порядок заполнения и подачи отчета Форма 1ДФ. Порядок заполнения и подачи отчетаСогласно пункту 176.2 Налогового кодекса лица, имеющие статус налоговых агентов обязаны подавать в налоговую службу налоговый расчет по форме 1ДФ. Определение налогового агента приведено в пункте 14.1.180 НКУ.

В сокращенном виде налоговый агент — это любой субъект хозяйствования который выплачивает или начисляет доход в пользу физического лица и который обязан удерживать налог с этого дохода и подавать отчетность.

Основные статьи на блоге о заполнения и подаче налогового расчета по форме 1дф Каким нормативно-правовым актом утверждена форма 1дф? Где можно скачать бланк?Бланк налогового расчета по форме 1ДФ утвержден приказом ГНАУ от 24.12.2010 № 1020 "Об утверждении формы Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков, и сумм удержанного с них налога (форма N 1ДФ) и Порядка заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков, и сумм удержанного с них налога "(далее — Приказ № 1020).

Сроки поданння отчета по форме 1дф в налоговую службуОтчетным налоговым периодом для представления отчета по форме 1дф является календарный квартал. Согласно пункту 2.1 Приказа № 1020 отчет подается в течение 40 календарных дней, следующих за последним календарным днем ??отчетного квартала.

Если последний день срока представления налогового расчета приходится на выходной или праздничный день, то последним днем ??срока считается операционный (банковский) день, следующий за выходным или праздничным днем.

Какими способами можно подать форму 1дф в налоговую службу?Способы подачи налоговых декларации в органы государственной налоговой службы одинаковы для всех деклараций. Они прописаны в пункте 49.3 Налогового кодекса:

Независимо от факта фактической выплаты заработной платы субъект хозяйствования обязан уплатить налоги и ЕСВ с такой зарплаты. Подробнее об этом читайте в статье блоге Заработная плата начислена, но не выплачена. Нужно ли уплачивать налог на доходы физических лиц и единый социальный взнос?

При этом, согласно пункту 2.2 Приказа № 1020 налоговый расчет подается независимо от того, выплачивает или не выплачивает доходы плательщикам налога налоговый агент в течение отчетного периода.

Заработная плата за месяц выплачивается в следующем месяце? В отчет за какой квартал попадают показатели?Например, заработная плата за март выплачивается 5 апреля. В каком отчете по форме 1ДФ отражать выплату заработной платы? За первый квартал или за второй?

Заработная плата, выплачиваемая в установленные сроки в следующем месяце, должна быть отражена в налоговом расчете за тот период, в который входит предыдущий месяц, за который заработная плата была начислена.

Например, в налоговый расчет за I квартал входит заработная плата за январь, начисленная в январе и выплаченная в феврале, за февраль (начисленная в феврале и выплаченная в марте), за март (начисленная в марте и выплаченная в апреле).

Детальный ответ ГНСУ на этот вопрос читайте в письме от 10.08.2011 г. N 14496/6/17-0215 .

Нужно ли в отчете по форме 1дф указывать выплаты или начисления дохода частным предпринимателям?Этот вопрос имеет очень давнюю историю и размышлять по этому поводу можно много. Существенно одно: налоговая служба требует от субъектов хозяйствования отражать в форме 1ДФ выплаты дохода частным предпринимателям несмотря на то, что такие предприниматели платят за себя налоги самостоятельно. Позицию ГНСУ читайте в письме от 19.09.2011 № 689/6/23- 50/0315 .

Сроки уплаты налога на доходы физических лиц в результате подачи отчета по форме 1дфСогласно пункту 168.1.2 Налогового кодекса: «Налог уплачивается (перечисляется) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного предоставления расчетного документа на перечисление этого налога». То есть платить НДФЛ нужно при каждой выплате заработной платы независимо от подачи отчета по форме 1ДФ.

Как облагаются НДФЛ и отражаются в форме 1дф детские подарки на новый год?Пунктом 165.1.39 НКУ установлено, что в общий месячный (годовой) налогооблагаемый доход плательщика налога не включается стоимость подарков (а также призов победителям и призерам спортивных соревнований), если их стоимость не превышает 50 процентов одной минимальной заработной платы (в расчете на месяц). установленной на 1 января отчетного налогового года.

Новогодние подарки отражается в форме 1ДФ по признаку "160" в стоимости, предоставленной в размере, не превышающем 50 процентов минимальной заработной платы, и по признаку "126" в случае превышения такой суммы. Более детальный ответ читайте в письме ГНСУ от 02.12.2011 № 6711 / 6/17-11/5.

Каким образом в отчете по форме 1дф исправляются ошибки?В зависимости от того, когда обнаружена ошибка может быть два варианта:

Если ошибка выявлена ??до истечения предельного срока представления отчетности. Например, ошибка в отчете за первый квартал обнаружена 30 апреля. В этом случае можно подать «новый отчетный» налоговый расчет, который заменит собой уже поданный.

Если ошибка обнаружена после истечения предельного срока представления отчетности. В этом случае нужно подавать уточняющий расчет. Исправление ошибки таким образом описано в разделе IV Приказа № 1020:

Для исключения одной ошибочной строки из предварительно введенной информации нужно повторить все графы такой строки и в графе 9 указать "1" — на изъятие строки.

Для ввода новой или пропущенной строки нужно полностью заполнить все графы и в графе 9 указать "0" — на введение строки.

Как в форме 1дф отразить выплату и начисление дохода ФЛП в разных кварталах? Заполнение формы № 8 ДР в программе "1С: бухгалтерия 7.7 для Украины"Печатная форма регламентированного отчета "Форма № 8 ДР". Справка о суммах выплаченных доходов и удержанных с них налогов физических лиц" поставляется в программу так, как и другие регламентированные отчеты, отдельным файлом 8dr.ert. Печатные формы отчетов периодически обновляются. Файл записан в папку Rp02q04 (02- означает год, 04 — означает квартал), которая размещена в каталоге Extform вашей информационной базы. В программе список регламентированных отчетов можно открыть из меню Отчеты-Регламентированные отчеты. В строке "Группа отчетов" можно выбрать "Отчетность за 4 квартал 2002 года", а в поле "Список отчетов" будет список печатных форм, принятый в 4 квартале 2002 года.

Выбираем "Форма 8 ДР", нажимаем кнопку "Открыть", открывается форма для заполнения, ее можно увидеть на рис.1. В ней выставляем квартал, период, за который программа возьмет выплаты по заработной плате, счета выплат 30 и 31, в строке "Имя DBF-файла (DАrrccnn.k):" необходимо набрать имя файла, в котором будем сохранять этот отчет. Форма отчета заполнена. Теперь нужно ввести данные в программу.

Приказ ГНАУ от 30.12.97 г. № 473

". при наличии компьютерной техники информацию о доходах и удержанных налогах следует подавать в виде DBF файла с именем DArrccnn.k, где DA — маска с данными о доходах, rr — код области, сс — код органа государственной налоговой службы, nn — номер файла за отчетный период, k — порядковый номер отчетного квартала."

Сформировать отчет Форма № 8 ДР для работников предприятия ПП "Янтарь" за первый квартал 2003 года:

1. Мельниченко О.П. штатный, директор, принята на работу 01.01.99, ставка 1000 грн. имеет двоих детей до 16 лет, счет затрат 92, ИНН 1 2039617065;

2. Сорока З.В. штатный, главный бухгалтер, принята на работу 01.01.00, ставка 800 грн. имеет одного ребенка до 16 лет, счет затрат 92, ИНН 2007815044;

3. Воронко Л.А. штатный, кассир, принята на работу 10.01.03, ставка 600 грн. имеет троих детей до 16 лет, счет затрат 92, ИНН 2118759648;

4. Сидорчук М.П. штатный, завскладом, принят на работу 01.01.00, ставка 500 грн. имеет удостоверение пострадавшего от Чернобыльской катастрофы 3-ей категории, счет затрат 91, ИНН 2874569845;

5. Петраш М.М. работник не основной, принят на работу 20.09.02, уволенн с работы 20.01.03, ставка 200 грн. счет затрат 91, ИНН 2574269945;

6. Долгунец О.М. работник не основной, принят на работу 01.01.02, счет затрат 91, ИНН 2574269977.

1 ИНН — Индивидуальный налоговый номер.

Для автоматического формирования отчета "Форма № 8 ДР" необходимо, чтобы в программе была начислена и выплачена зарплата. В справочник "Сотрудники" (вкладка "Общие") внесем фамилию, имя, отчество работников, для штатных поставим флажок в опции "Основной", должность, дату приема на работу. На вкладке "Данные по ЗП", в строке "Количество льгот" внесем: для Мельниченко О.П. — 2, для Сороки З.В. — 1, для Воронко Л.А. — 3, для Сидорчук М.П. — 5. При заполнении строки "Вид затрат" для 92 счета откроем папку "Административные затраты" — "Зарплата административного аппарата", для 91 счета откроем папку "Общепроизводственные затраты" — "Зарплата общепроизв. персонала".

Последовательно заполним вкладку "Паспортные данные" и "Налоговые данные". При закрытии справочника программа откроет окно "Запись изменений периодических реквизитов", в котором нужно указать число, с которого эти данные актуальны. Вводим дату 31.12.02. С этой даты будем вести учет в программе. Закрываем окна.

Ввод остатков по зарплате к началу годаОткрываем документ "Начисление ЗП" (меню Документы ). Документ вводим датой 31.12.02, в строке "Вид выплаты" выберем "Внесение остатков", нажимаем текстовую кнопку "Заполнить" и в документ занесены фамилии работников. Вносим данные в строки "Начислено", "Подоходный", "К выплате", "Ост. выплатить". Вводим документ операцией "Провести", которое сформирует проводки по каждому работнику (Дт 00, Кт 661). Документ "Выплата ЗП" за декабрь 2002 г. должен быть заполнен и проведен.

Начисление зарплаты (счет затрат 92)Выполним начисления зарплаты за январь 2003 г. документом "Начисление ЗП". Заполненная форма документа показана на рис.2. Для заполнения табличной части нажимаем кнопку "Заполнить", программа занесет в форму документа фамилии работников, а также их ставки.

Удалим работников со счетом затрат 91. Начисления для них выполним в следующем документе. Нажимаем текстовую кнопку "Рассчитать" — "Всех сотрудников". В строке "Среднесписочнвая численность сотрудников" набираем 3, в этом документе начисления по коммунальному налогу будут для 3 работников. На вкладке "Дополнительно", в строке "Счет затрат" набираем 92, в строке "Вид затрат" — "Зарплата администр. аппарата" (папка "Административные затраты"). Вводим документ с формированием проводок.

Начисление зарплаты (счет затрат 91)Вводим еще один документ "Начисление ЗП" на эту самую дату, начисляем зарплату по счету затрат 91. Долгунец О.М. не была начислена зарплата. В строку "Среднесписочная численность сотрудников" занесем 1, только для Сидорчук М.П. будет начисление коммунального налога. Оформляем выплату зарплаты с помощью документа "Выплата ЗП". Проводим документ, и он автоматически сформирует проводки: Дт 661, Кт 301.

Выполним начисления зарплаты за февраль, март 2003 г. В документе "Начисление ЗП" за февраль по счету затрат 91 работника Петраш М.М. не заносим, а работнику Долгунец О.М. начисления не было. Оформляем выплату зарплаты за февраль документом "Выплата ЗП". Откроем справку "Форма 8 ДР", для этого в форме отчета нажимаем на текстовую кнопку "Сформировать". На рис. 3 можно увидеть занесенные суммы.

Объяснение относительно заполнения формыИдентификационный код налогоплательщика и органа налоговой службы, название юридического лица, а также строка "ГНА по Подольскому району" программа занесла из справочника "Фирмы". Графа 2 заполняется из справочника "Сотрудники", графа 3 (после оформления выплаты зарплаты) — документом "Выплата ЗП", графа 4 — из документа "Начисление ЗП".

В графе 6 и 7 вводится дата в том случае, если она приходится на отчетный квартал. Работник Петраш М.М. уволен 20.01.03, поэтому эта дата занесена.

Признаки, занесенные в графу 8 означают: 01 — 1 НМДГ на каждого ребенка, возрастом до 16 лет, 02 — 5 НМДГ, 05 — уменьшение подоходного налога на 50 % одному з родителей, которые имеют 3-х и больше детей.

Сверим суммы выплаченного дохода в графе 3, а также суммы удержанного подоходного налога в графе 4. Отчет можно распечатать (команда "Печать" в главном меню программы). Отчет можно сохранить отдельным файлом с помощью команды "Сохранить как" из меню "Файл" как на дискете, так и на винчестере, а потом его открыть из меню "Файл" и, если нужно, внести поправки. Закрываем заполненную печатную форму отчета. В форме заполнения "Форма 8 ДР за", нажав на текстовую кнопку "Бланк", есть возможность открыть печатную форму, в которой графы 3 и 4 не заполнены, распечатать ее или сохранить отдельным файлом, открыть его из меню "Файл", а потом заполнить ручным вводом прямо в программе и распечатать.

Для сдачи отчета в электронном виде в форме заполнения, в строке "Имя DBF-файла (Darrccnn.k):" выставляем имя DA122601.1, нажимаем на кнопку в этой строке и выбираем "Диск 3,5 (А)". Нажимаем на текстовую кнопку "DBF", и в Табло появится запись "Файл DA122601.1 успешно сформирован в каталоге: А:" Закрываем табло. Органы налоговой службы принимают этот отчет на дискете и открывают его с помощью программы MS Excel. Согласно приказу ГНАУ от 30.12.97 г. № 473. в котором структура файла данных справки предоставляется по таблице 3, ваш отчет будет прочитан.

Бланк заявления на получение ИНН 2013 (форма 1др) Форма — вся информация с ключевым словом "форма"! Форма №1ДР