Категория: Инструкции

ПРИКАЗ Минфина РФ от 06.12.2010 N 162н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (Приказ)

Зарегистрировано в Минюсте РФ 27 января 2011 г. N 19593

. План счетов и Инструкция по его применению включены в систему отдельными документами

На основании статьи 165 Бюджетного кодекса Российской Федерации ( Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 " Вопросы Министерства финансов Российской Федерации" ( Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; N 5, ст. 411) и в целях нормативно-правового регулирования в сфере ведения бюджетного учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, органами управления территориальными государственными внебюджетными фондами, государственными (муниципальными) казенными учреждениями, государственными академиями наук, иными юридическими лицами, осуществляющими согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств, приказываю:

1. Утвердить План счетов бюджетного учета согласно приложению N 1 к настоящему приказу.

2. Утвердить Инструкцию по применению Плана счетов бюджетного учета согласно приложению N 2 к настоящему приказу.

3. Настоящий приказ применяется при формировании учетной политики субъекта учета, начиная с 2011 года.

4. Положения настоящего приказа применяются к бюджетным учреждениям до принятия федеральными органами исполнительной власти, субъектами Российской Федерации, органами местного самоуправления с учетом положений частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" ( Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) в отношении бюджетных учреждений решения о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

Заместитель Председателя

Правительства Российской Федерации -

Министр финансов Российской Федерации

А.Л.КУДРИН

На сайте «Zakonbase» представлен ПРИКАЗ Минфина РФ от 06.12.2010 N 162н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (Приказ) в самой последней редакции. Соблюдать все требования законодательства просто, если ознакомиться с соответствующими разделами, главами и статьями этого документа за 2014 год. Для поиска нужных законодательных актов на интересующую тему стоит воспользоваться удобной навигацией или расширенным поиском.

На сайте «Zakonbase» вы найдете ПРИКАЗ Минфина РФ от 06.12.2010 N 162н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (Приказ) в свежей и полной версии, в которой внесены все изменения и поправки. Это гарантирует актуальность и достоверность информации.

При этом скачать ПРИКАЗ Минфина РФ от 06.12.2010 N 162н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (Приказ) можно совершенно бесплатно, как полностью, так и отдельными главами.

Ими устанавливается единый порядок ведения бюджетного учета в государственных и местных органах, государственных внебюджетных фондах, академиях наук, казенных учреждениях, иных юридических лицах, являющихся согласно бк рф получателями бюджетных средств. Они разработаны на основе единого плана счетов бухучета для государственных и муниципальных органов и учреждений, государственных академий наук, органов. 2014 89н, который внес коррективы в инструкцию 157н1, в результате чего правила ведения бухгалтерского учета по отдельным операциям были существенно изменены. Положения настоящего приказа применяются к государственным муниципальным бюджетным, автономным учреждениям, осуществляющим в соответствии с законодательством российской федерации полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

Большинство писем минфина россии за 2016 год с разъяснениями применения инструкции 162н упоминают о том, что многие несовершенства учета вскоре будут откорректированы. В соответствии с приложением 2 к инструкции 162н в синтетических счетах ставится кпс вида гкбк код главы по бюджетной классификации, где в 4 17 разрядах номера счета указываются нули.

Приложение n 2 к приказу министерства финансов российской федерации об утверждении плана счетов бюджетного учета и инструкции по его применению от 06 декабря 2010 г. 2010 162н об утверждении плана счетов бюджетного учета и инструкции по его применению далее приказ 162н, которые нужно учесть при формировании учетной политики с 2016 г. Изменения в план счетов бухгалтерского учета бюджетных учреждений и инструкцию по его применению, вносимые приказом минфина россии от 31 декабря 2015 г. Вносимые в инструкцию 174н дополнения и корректировки в большинстве своем подобны изменениям, внесенным ранее в инструкцию 162н приказами минфина россии от 17 августа 2015 г. Двигатели, образовавшиеся в результате выбытия из эксплуатации движимого имущества, которые встроено реализовать или безвозмездно передать, приходуются по дебету счета 0 105 36 340 и гвалту счета 0 401 10 172. Среди новых субъектов госкорпорации росатом и роскосмос в силах осуществления полномочий участника бюджетного процесса, а также при передаче полномочий государственного мобильника в целях осуществления бюджетных инвестиций. В основном принятые поправки связаны с приведением положений плана счетов бюджетного учета и инструкции 162н в соответствие единому плану счетов и инструкции по его применению, утвержденным приказом минфина рф от 01. По счетам аналитического учета счета 0 10000 000 нефинансовые активы при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 0 10600 000 вложения в нефинансовые активы, 0 10700 000 нефинансовые активы в пути, в 517м разрядах номера счета указываются нули.

В пункте 2 инструкции 162н установлено, что применение учреждениями кодов бюджетной классификации рф при формировании 117го разрядов номера счета плана счетов бюджетного учета осуществляется в со. 1 17 разряд код классификации доходов бюджета, ведомственной, классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов без кода классификации операций сектора государственного управления косгу 18 разряд код. По счетам аналитического учета счета 0 100 00 000 нефинансовые активы при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 010600000 вложения в нефи.

Эта перегруппировка, по нашему мнению, будет сопровождаться изменениями инструкций по бухгалтерскому учету инструкции по применению плана счетов бюджетного учета 162н, инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений 174н и инструкции по применению плана счетов бухгалтерского учета автономных учреждений 183н. План счетов бюджетного учета представляет собой систематизированный перечень счетов и их корреспонденцию и состоит из пяти разделов и перечня забалансовых счетов. В случае если полномочия заказчика капитального строительства осуществляет казенное учреждение, то финансирование бюджетом производится или за счет лимитов бюджетных обязательств или за счет бюджетных ассигнований 18 разряд код 1. 191н об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы рф.

Инструкция по бюджетному учету 162 нИнструкция по бюджетному учету 162 н

2016-12-11, 17:47, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Инструкция по бюджетному учету 162 н

Также методические рекомендации по переходу на план счетов бюджетного учета, применяемый с 1 января 2011 г доведенные письмом федерального казначейства от 17 мая 2011 г. Ими устанавливается единый порядок ведения бюджетного учета в государственных и местных органах, государственных внебюджетных фондах, академиях наук, казенных учреждениях, иных юридических лицах, являющихся согласно бк рф получателями бюджетных средств. Они разработаны на основе единого плана счетов бухучета для государственных и муниципальных органов и учреждений, государственных академий наук, органов. Положения настоящего приказа применяются к государственным муниципальным бюджетным, автономным учреждениям, осуществляющим в соответствии с законодательством российской федерации полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

2014 89н, который внес коррективы в инструкцию 157н1, в результате чего правила ведения бухгалтерского учета по отдельным операциям были существенно изменены. Большинство писем минфина россии за 2016 год с разъяснениями применения инструкции 162н упоминают о том, что многие несовершенства учета вскоре будут откорректированы. В соответствии с приложением 2 к инструкции 162н в синтетических счетах ставится кпс вида гкбк код главы по бюджетной классификации, где в 4 17 разрядах номера счета указываются нули.

Приложение n 2 к приказу министерства финансов российской федерации об утверждении плана счетов бюджетного учета и инструкции по его применению от 06 декабря 2010 г. 2010 162н об утверждении плана счетов бюджетного учета и инструкции по его применению далее приказ 162н, которые нужно учесть при формировании учетной политики с 2016 г. Двигатели, образовавшиеся в результате выбытия из эксплуатации движимого имущества, которые встроено реализовать или безвозмездно передать, приходуются по дебету счета 0 105 36 340 и гвалту счета 0 401 10 172. Среди новых субъектов госкорпорации росатом и роскосмос в силах осуществления полномочий участника бюджетного процесса, а также при передаче полномочий государственного мобильника в целях осуществления бюджетных инвестиций. В основном принятые поправки связаны с приведением положений плана счетов бюджетного учета и инструкции 162н в соответствие единому плану счетов и инструкции по его применению, утвержденным приказом минфина рф от 01. По счетам аналитического учета счета 010000000 нефинансовые активы при формировании остатков на начало текущего финансового года, в 8 17 разрядах номеров счетов указываются нули.

По счетам аналитического учета счета 0 100 00 000 нефинансовые активы при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 010600000 вложения в нефи.

Изменения в план счетов бухгалтерского учета бюджетных учреждений и инструкцию по его применению, вносимые приказом минфина россии от 31 декабря 2015 г. Вносимые в инструкцию 174н дополнения и корректировки в большинстве своем подобны изменениям, внесенным ранее в инструкцию 162н приказами минфина россии от 17 августа 2015 г. По счетам аналитического учета счета 0 10000 000 нефинансовые активы при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 0 10600 000 вложения в нефинансовые активы, 0 10700 000 нефинансовые активы в пути, в 517м разрядах номера счета указываются нули.

В пункте 2 инструкции 162н установлено, что применение учреждениями кодов бюджетной классификации рф при формировании 117го разрядов номера счета плана счетов бюджетного учета осуществляется в со. 1 17 разряд код классификации доходов бюджета, ведомственной, классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов без кода классификации операций сектора государственного управления косгу 18 разряд код. Эта перегруппировка, по нашему мнению, будет сопровождаться изменениями инструкций по бухгалтерскому учету инструкции по применению плана счетов бюджетного учета 162н, инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений 174н и инструкции по применению плана счетов бухгалтерского учета автономных учреждений 183н. План счетов бюджетного учета представляет собой систематизированный перечень счетов и их корреспонденцию и состоит из пяти разделов и перечня забалансовых счетов. Раздел 1 нефинансовые активы раздел 2 финансовые активы изменения в план счетов бухгалтерского учета бюджетных учреждений и инструкцию по его применению, вносимые приказом минфина россии от 31 декабря 2015 г. В случае если полномочия заказчика капитального строительства осуществляет казенное учреждение, то финансирование бюджетом производится или за счет лимитов бюджетных обязательств или за счет бюджетных ассигнований 18 разряд код 1. Законопроект о профилактике семейнобытового насилия разработан в целях лица законодательства в сфере создания правового механизма реализации поощряемых государством экономических, социальных и политических мер в щеки борьбы с насилием в семейнобытовой сфере.

191н об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы рф.

Инструкция по бюджетному учету 162 нСпособов поступления имущества в государственные (муниципальные) учреждения существует несколько: приобретение в рамках госзадания, за счет целевых субсидий, за счет собственных доходов учреждения, поступление в рамках централизованного снабжения от учредителя или в качестве спонсорской помощи. В каждом из этих случаев есть свои особенности учета. В этой статье мы рассмотрим особенности документального оформления и отражения в бухгалтерском учете имущества, поступившего безвозмездно.

Безвозмездное поступление имущества в учреждение может происходить несколькими способами:

В трактовке Бюджетного кодекса в соответствии с п. 4 ст. 41 БК РФ к безвозмездным поступлениям относятся:

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Поступление имущества от учредителя, главного распорядителя (распорядителя), от государственных (муниципальных) учреждений. Согласно ст. 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» источником формирования имущества некоммерческой организации (государственного (муниципального) учреждения) являются регулярные и единовременные поступления от учредителей, передача имущества в оперативное управление. Безвозмездная передача имущества от учредителя или главного распорядителя бюджетных средств (ГРБС) происходит на основании извещения (ф. 0504805), форма которого утверждена Приказом № 173н. и с соответствующими сопроводительными документами. Извещение (ф. 0504805) составляется передающей стороной не менее чем в двух экземплярах. Этим документом подтверждается осуществление расчетов между учреждениями. Учреждение, получившее извещение (ф. 0504805) с приложенными к нему документами, подтверждающими факт приемки-передачи объектов учета (актами о приеме-передаче, описями, реестрами, оправдательными документами поставщиков, актами на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и т. п.), заполняет его в своей части реквизитов и направляет второй экземпляр стороне, участвующей в расчетах.

Заполненное извещение (ф. 0504805) принимается к учету с отражением соответствующих бухгалтерских записей в регистрах бухгалтерского учета.

Безвозмездная приемка-передача имущества может осуществляться между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств, между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств, между учреждениями, финансируемыми из разных уровней бюджета, между государственными (муниципальными) учреждениями. Согласно п. 29 Инструкции № 157н получение (передача) имущества осуществляется по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету), в случае наличия, суммы начисленной на объект нефинансового актива амортизации.

Операции по безвозмездному поступлению имущества будут отражаться в бухгалтерском учете казенного учреждения в соответствии с Инструкцией № 162н. бюджетного учреждения – Инструкцией № 174н. автономного –Инструкцией № 183н .

Безвозмездное поступление основных средств и материалов в казенное учреждение имеет некоторые особенности. Рассмотрим, как отражаются эти операции в бюджетном учете:

Поступление имущества по договору дарения или пожертвования. Имущество в учреждение может поступать от юридических лиц и физических лиц по договору дарения или пожертвования. Эти взаимоотношения регулируются нормами гражданского законодательства.

В соответствии с п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Если стоимость подарка превышает 3 000 руб. и дарителем является юридическое лицо, договор дарения должен быть заключен в письменной форме.

Пожертвованием согласно п. 1 ст. 582 ГК РФ признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным организациям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в ст. 124 ГК РФ .

На принятие пожертвования не требуется чьего-либо разрешения или согласия.

Пожертвование имущества юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению. Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию этого имущества (п. 3 ст. 582 ГК РФ ).

Использование пожертвованного имущества не в соответствии с указанным жертвователем назначением или изменение этого назначения дает право жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования.

Объекты основных средств и материалов, полученные по договору дарения, пожертвования, принимаются к бухгалтерскому учету по первоначальной стоимости, равной их текущей рыночной стоимости на дату принятия к учету, увеличенной на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования. В соответствии с п. 25 Инструкции № 157н под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету.

Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения – экспертным путем.

При определении текущей рыночной стоимости для принятия к бухгалтерскому учету объекта нефинансового актива комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе, экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

При поступлении имущества по договору дарения или пожертвования комиссией по поступлению и выбытию активов составляется акт приемки-передачи соответствующего нефинансового актива. На основании этих документов подаренное имущество принимается к бухгалтерскому учету.

Налогообложение имущества, полученного безвозмездно

При безвозмездном получении имущества необходимо помнить, как отразиться в налоговом учете его поступление.

Согласно п. 8 ст. 250 НК РФ доходы, полученные в виде безвозмездно поступившего имущества или имущественных прав учреждения, должны учитываться в составе внереализационных доходов.

При этом в соответствии с п. 1 ст. 251 НК РФ в налогооблагаемую базу по налогу на прибыль не будут включаться доходы в виде имущества, полученного:

В силу пп. 1 п. 2 ст. 251 НК РФ пожертвования относятся к целевым поступлениям. В свою очередь, целевые поступления на содержание и ведение уставной деятельности некоммерческих организаций, поступившие безвозмездно от других организаций или физических лиц и использованные указанными получателями по назначению, не учитываются при определении налоговой базы по налогу на прибыль некоммерческих организаций (п. 2 ст. 251 НК РФ ). При этом налогоплательщик обязан вести раздельный учет таких операций.

По этому вопросу дано разъяснение в Письме Минфина РФ от 02.08.2010 № 03-03-06/4/72. где сказано, что согласно п. 14 ст. 250 НК РФ имущество, которое получено в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств и использованное не по целевому назначению, признается внереализационным доходом учреждения. Налогоплательщики, получившие имущество в рамках благотворительной деятельности, целевых поступлений или целевого финансирования, по окончании налогового периода обязаны представить в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой декларации по налогу на прибыль. Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учете, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Передача имущества, приобретаемого при централизованных закупках, осуществляется в рамках реализации правовых актов Правительства РФ, высшего органа исполнительной власти субъекта РФ, местной администрации, принятых во исполнение отдельных статей закона (решения) о соответствующем бюджете на очередной финансовый год, в порядке и на условиях, установленных указанными правовыми актами. О том, как отразить в учете операции, связанные с централизованными закупками, поговорим в статье.

Как было отмечено, централизованные закупки осуществляются в соответствии с правовыми актами Правительства РФ, органа исполнительной власти субъекта РФ, местной администрации. Так, ст. 9 Федерального закона от 13.12.2010 № 357-ФЗ «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов» предусмотрены расходные обязательства РФ по осуществлению закупок:

1) диагностических средств и антивирусных препаратов для профилактики, выявления и лечения инфицированных вирусами иммунодефицита человека и гепатитов B и C;

2) оборудования и расходных материалов для неонатального и аудиологического скрининга в учреждениях систем здравоохранения;

3) лекарственных препаратов, предназначенных для лечения больных:

– злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, по перечню заболеваний, утверждаемому Правительством РФ, гемофилией, муковисцидозом;

– гипофизарным нанизмом, болезнью Гоше, рассеянным склерозом, а также после трансплантации органов и (или) тканей, по перечню ле-карственных препаратов, утверждаемому Правительством РФ.

Ранее порядок отражения операций, связанных с централизованными закупками, был регламентирован в разд. IV Инструкции № 148н. а также разъяснен в письмах Минфина РФ от 12.10.2009 № 02 06 07/4765 и Федерального казначейства от 06.09.2010 № 42-7.4-05/2.2-570. С 1 января 2011 года бухгалтерский учет в казенных, бюджетных и автономных учреждениях регулируется Приказом Минфина РФ № 157н. которым утверждены Единый план счетов и Инструкция по его применению (далее – Инструкция № 157н ). На основании данного документа для государственных (муниципальных) учреждений каждого типа (казенных, бюджетных, автономных) Минфином утверждены отдельные планы счетов и инструкции по их применению:

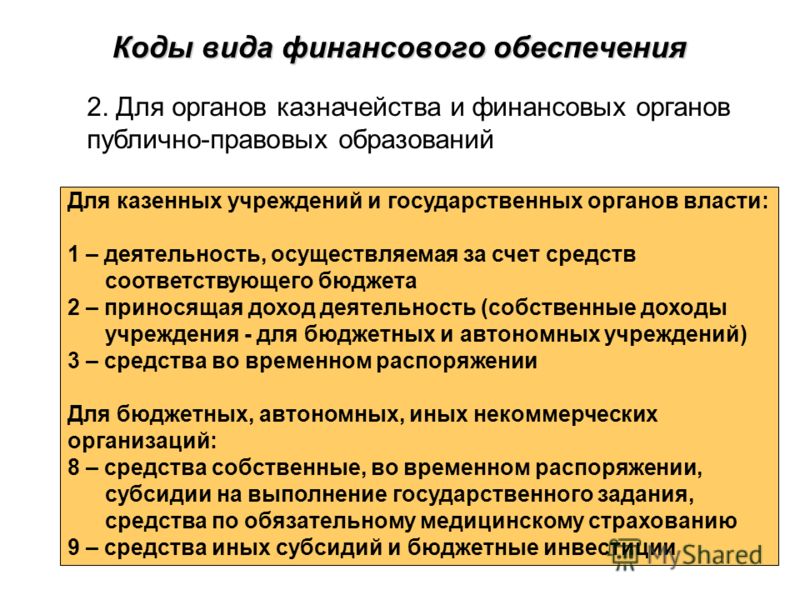

– Инструкция № 162н – для казенных учреждений и бюджетных учреждений, получающих бюджетные ассигнования;

– Инструкция № 174н – для бюджетных учреждений, получающих субсидии;

– Инструкция № 183н – для автономных учреждений.

Однако ни в одной из вышеперечисленных инструкций специально разработанного раздела, посвященного осуществлению операций по централизованному снабжению, нет. Поэтому при отражении данных операций следует использовать пункты инструкций в части движения нефинансовых активов, в которых имеются соответствующие ссылки. По мнению автора, в работе можно руководствоваться и тем порядком, который ранее был разъяснен в вышеприведенных письмах Минфина и Федерального казначейства, с учетом норм новых инструкций по бухгалтерскому учету для государственных (муниципальных) учреждений.

Общий порядок отражения операций по централизованному снабжению

Поставка различных нефинансовых активов по централизованному снабжению осуществляется, как правило, в соответствии с нормами Закона о госзакупках. которым регулируются отношения, связанные с размещением заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд.

В процессе централизованных поставок участвуют:

– государственный заказчик – вышестоящее учреждение либо иное уполномоченное лицо, которое принимает решение о централизованной закупке, заключает госконтракт на поставку материальных ценностей, отбирает поставщиков, собирает заявки подведомственных учреждений, осуществляет непосредственные расчеты с поставщиками, производит оплату;

– грузополучатель – подведомственное учреждение, которому в конечном итоге поступают материальные ценности;

– поставщик – лицо, поставляющее материальные ценности.

Отражение в бухгалтерском учете операций с имуществом, полученным от поставщика, осуществляется в зависимости от условий его получения учреждением-грузополучателем, установленных правовым актом и государственным контрактом:

– посредством поставки поставщиком, минуя склад заказчика, непо-средственно получателю;

– посредством поставки поставщиком на склад заказчика с последующей отправкой заказчиком имущества конечному получателю.

При отражении операций, связанных с движением имущества, в учете будут использоваться забалансовые счета, которые рекомендованы п. 341, 375 Инструкции № 157н:

– 05 «Материальные ценности, оплаченные по централизованному снабжению»;

– 22 «Материальные ценности, полученные по централизованному снабжению».

Далее отметим, что в соответствии с разъяснениями, приведенными в Письме № 02 06 07/4765, отражение в бухгалтерском учете операций по передаче (получению) объектов имущества, приобретенного при централизованных закупках, должно осуществляться на основании надлежаще оформленных извещений (ф. 0504805 ) и прилагаемых к ним актов приема-передачи имущества (с пообъектными описями передаваемого имущества в разрезе грузополучателей), подписанных обеими сторонами консолидированных расчетов.

Заметим, что форма вышеуказанного документа в настоящее время утверждена Приказом Минфина РФ № 173н и подлежит применению при отражении операций по централизованным поставкам с 01.01.2011.

Извещение формируется в двух экземплярах, по одному экземпляру для каждого учреждения (обособленного подразделения, филиала), участвующего в приеме-передаче объектов учета.

Учреждение, получившее извещение с прилагаемыми к нему документами, подтверждающими факт приема-передачи объектов учета (актами о приеме-передаче, описями, реестрами, оправдательными документами поставщиков по централизованному снабжению, актами о недостаче и порче ценностей или некомплектности предметов, выявленных при принятии ценностей, и т. п.), заполняет извещение в своей части реквизитов и направляет его второй экземпляр стороне, участвующей в расчетах.

Заполненное извещение принимается к учету с совершением соответствующих бухгалтерских записей в регистрах бухгалтерского учета.

Расчеты по централизованным поставкам материальных ценностей

Расчеты за поставки материалов и оборудования для учреждений-грузополучателей, находящихся как на одном бюджете, так и на разных бюджетах бюджетной системы РФ, обычно возложены на государственного заказчика либо иное уполномоченное на заключение контракта на централизованное обеспечение материальными ценностями лицо. Данные юридические лица, как правило, являются казенными учреждениями. Поэтому отражение всех операций, связанных с расчетами по централизованным поставкам, будет осуществляться в соответствии с положениями Инструкции № 162н.

Что следует учесть при расчетах за поставленные материальные ценности?

Условиями государственных (муниципальных) контрактов могут быть предусмотрены авансовые платежи. При осуществлении расчетов в 2011 году по приобретаемому за счет средств федерального бюджета имуществу следует руководствоваться п. 12 Постановления Правительства РФ № 1171. В силу его норм размер авансовых платежей может составлять до 30% суммы договора (контракта), но не более 30% лимитов бюджетных обязательств, подлежащих исполнению в соответствующем финансовом году.

В учете государственного (муниципального) заказчика либо иного уполномоченного лица бухгалтерские записи по расчетам за поставки материальных ценностей в соответствии с Инструкцией № 162н будут следующими:

Передача материальных ценностей в рамках централизованного снабжения

Как разъяснил Минфин в Письме № 02 06 07/4765. передача материальных ценностей при централизованном снабжении может происходить:

– в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств (внутриведомственные расчеты);

– в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета (межведомственные расчеты);

– в рамках движения объектов между бюджетными учреждениями разных уровней бюджетов (межбюджетные расчеты).

Аналогичным образом могут осуществляться расчеты по централизованному снабжению и в настоящее время, однако на практике наиболее часто встречаются расчеты в рамках одного ведомства и одного уровня бюджета, поэтому мы предлагаем наиболее подробно рассмотреть именно данные варианты.

После заключения контракта и осуществления расчетов за поставку товаров происходит передача материальных ценностей их непосредственным получателям. Основанием для их передачи будут являться надлежаще оформленный документы: правовой акт, на основании которого осуществляется централизованная закупка, извещение, акт приема-передачи имущества с закреплением права оперативного управления.

В учете уполномоченного органа (государственного заказчика) РФ при отражении расчетов по передаче имущества, приобретенного в рамках централизованного снабжения, будет сделана запись (п. 34 Инструкции № 162н ):

Дебет счетов 1 304 04 310 «Внутриведомственные расчеты по приобретению основных средств», 1 304 04 340 «Внутриведомственные расчеты по приобретению материальных запасов», 1 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям»

Кредит счетов 1 106 31 410 «Уменьшение капитальных вложений в основные средства», 1 106 34 440 «Уменьшение стоимости изготов-ления материальных запасов, готовой продукции (работ, услуг)», 1 101 00 410 «Уменьшение стоимости основных средств», 1 105 31 440 – 1 105 36 440 «Уменьшение стоимости материальных запасов»

Одновременно происходит отражение на забалансовом счете 05 стоимости оплаченного и отгруженного грузополучателю имущества, по которому отсутствует подтверждение грузополучателя о его посту-плении. После поступления имущества последнего происходит списание его стоимости, отраженной на забалансовом счете 05.

Подведомственные главному распорядителю учреждения-грузополучатели могут являться как казенными, так и бюджетными и автономными учреждениями. Поэтому учет грузополучателя следует рассмотреть с позиции трех инструкций: № 162н, 174н, 183н.

В учете подведомственного учреждения-грузополучателя расчеты по получению имущества будут отражены следующим образом.

1) поступление полученных от поставщика материальных ценностей до момента получения грузополучателем извещения и копий документов поставщика на отправленные в адрес грузополучателя ценности – на забалансовом счете 22;

2) при получении извещения и документов поставщика делается запись:

* По мнению автора, поскольку забалансовый счет 22 «Материальные ценности, полученные по централизованному снабжению» предназначен для учета материальных ценностей, по которым нет соответствующих документов, это имущество должно отражаться на данном счете в условной оценке, например: одна единица – 1 руб.

Межведомственные расчеты в рамках одного бюджета могут происходить между:

– уполномоченным органом (заказчиком) и органом исполнительной власти с последующей передачей имущества учреждению-грузополучателю;

– уполномоченным органом (заказчиком) и учреждением-грузополучателем.

Рассмотрим первый вариант передачи материальных ценностей (заказчик – орган исполнительной власти – учреждение-грузополучатель).

В учете передающей стороны – уполномоченного органа РФ (заказчика) эта операция сопровождается записью (п. 26, 34 Инструкции № 162н ):

Дебет счета 1 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям»

Кредит счетов 1 106 31 410 «Уменьшение капитальных вложений в основные средства», 1 106 34 440 «Уменьшение стоимости изготов-ления материальных запасов, готовой продукции (работ, услуг)», 1 101 00 410 «Уменьшение стоимости основных средств», 1 105 31 440 – 1 105 36 440 «Уменьшение стоимости материальных запасов»

В учете принимающей стороны – органа исполнительной власти данная операция будет отражена проводкой (п. 23, 31 Инструкции № 162н ):

Дебет счетов 1 106 31 310 «Увеличение капитальных вложений в основные средства», 1 106 34 340 «Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)», 1 101 00 310 «Увеличение стоимости основных средств», 1 105 31 340 – 1 105 36 340 «Увеличение стоимости материальных запасов»

Кредит счета 1 401 10 180 «Прочие доходы»

Далее орган исполнительной власти издает распорядительный акт о передаче имущества с закреплением его на праве оперативного управления за учреждениями-грузополучателями. Эта операция будет сопровождаться в учете федерального органа проводкой (п. 26, 34 Инструкции № 162н ):

Дебет счетов 1 304 04 310 «Внутриведомственные расчеты по приобретению основных средств», 1 304 04 340 «Внутриведомственные расчеты по приобретению материальных запасов», 1 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям»

Кредит счетов 1 106 31 410 «Уменьшение капитальных вложений в основные средства», 1 106 34 440 «Уменьшение стоимости изготов-ления материальных запасов, готовой продукции (работ, услуг)», 1 101 00 410 «Уменьшение стоимости основных средств», 1 105 31 440 – 1 105 36 440 «Уменьшение стоимости материальных запасов».

В учете учреждения-грузополучателя как принимающей стороны эта операция будет выглядеть следующим образом: