Категория: Бланки/Образцы

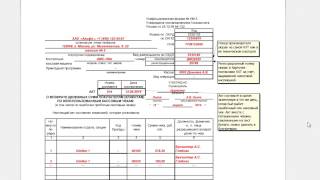

Нарушение правил торговли несоответствие свойства продукта согласно условиям контракта. Если таких партий не будет найдено либо по ним нулевые остатки, то будет выдано сообщение об отсутствии продукта на складе. В случае просрочки выполнения покупателем обязанности по оплате продукта поставщик вправе востребовать от покупателя уплату неустойки. Статья ведает о типовых методах решения юридических вопросов, но каждый случай индивидуален. Если продукты к моменту решения о возврате приняты на учёт, тогда роль возвратимой затратной делает затратная по форме торг-12.

В процессе хозяйственной деятельности у компаний может появиться необходимость возвратить. Заметьте цены в затратной должны быть те же, что были указаны в затратной от поставщика. 2, код клиента дата 3, поставщик получатель 4, чпф юникс трейд. Скачать бланк (форму) безвозмездно расходная затратная на возврат продукта. С картонной затратной все просто шофер передает документы, и ответственное лицо глядит на их и на продукт здесь же, на месте.

Накладная на возврат товара поставщику бланк скачатьЕсли же недочеты продукта выявлибо после приемки, то акт также составляется в случайной форме. Расходпродажа склад (лицо2) срок оплаты отсрочка характеристики сохранить 18. Данный документ прикладывается к акту о расхождении по количеству и качеству, составленному при выявлении каких-либо несоответствий и нарушений. Скажите пожалуйста налоговая прислала официальное письмо по поводу возврата поставщику. нужно детально обрисовать причину появления трудности, а также указать о необходимости устранения недостатка с помощью поставщика либо возможность подмены схожих устройств либо деталей.

Возвратная накладная - бланк и образец заполнения скачать бланкКачество и комплектность поставляемого продукта должны соответствовать гост, ту, принятым для данного вида продуктов, образчикам продукта.  В случае, если поставщиком была выслана электрическая продуктная затратная, у ответственного за. Ведь употребляется только в случае, когда несоответствующее качество обнаружлибо при приеме продукта.

В случае, если поставщиком была выслана электрическая продуктная затратная, у ответственного за. Ведь употребляется только в случае, когда несоответствующее качество обнаружлибо при приеме продукта.  При этом поставщику может быть предъявлена претензия, в сумму.

При этом поставщику может быть предъявлена претензия, в сумму.

В случае, если от поставщика получен некачественный товар, бракованный, испорченный, то его можно вернуть обратно поставщику. Данная процедура требует правильного документального оформления. В частности должна быть составлена претензия. Скачать образец претензии на возврат товара предлагаем внизу статьи.

Причин для возврата предостаточно – это может быть нарушенная упаковка, брак, несоответствие заявленному качеству, несоответствия фактическим данным и данным документов поставщика и другие причины.

Во всех этих случаях организация может составить претензию возврат на товар, к которому приложить акт расхождений форма ТОРГ-2 .

Претензия составляется в письменной форме, в произвольном виде.

Если испорченный, бракованный или просроченный товар необходимо списать, то заполняется акт о списании форма ТОРГ-16, бланк и образец которого можно скачать здесь .

Образец претензии на возврат товараПрежде всего, нужно поставить текущую дату, указать адресата – название организации, куда претензия направляется, а также ФИО и должность руководителя.

В бланке претензии на возврат товара нужно прописать следующую информацию:

К претензии на возврат прикладываются документы, обосновывающие сведения, указанные в самой претензии на товар.

Скачать образец претензии на товар поставщику – ссылка .

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Ведение бухгалтерии ИПКак правильно вести бухгалтерию ИП и в чём заключается ведение бухгалтерского учёта индивидуального предпринимателя? Такие вопросы нередко возникают у коммерсантов на первых этапах их деятельности (прежде в законодательных актах использовалось эквивалентное понятие – «частный предприниматель»). Но ведут ли вообще бухучёт предприниматели?

Индивидуальные предприниматели и лица, занимающиеся частной практикой (в том числе адвокаты, осуществляющие адвокатскую деятельность в адвокатском кабинете), которые ведут учёт доходов или доходов и расходов и иных объектов налогообложения или физических показателей, в соответствии с налоговым законодательством вправе не вести бухучёт. Другими словами, бухгалтерский учёт индивидуальные предприниматели вести не должны.

Нужно ли вести бухучёт ИП (ЧП) на ЕНВД и при совмещении режимов?Индивидуальные предприниматели – плательщики ЕНВД (в т. ч. совмещающие его с иными режимами налогообложения, например УСН) вести бухучёт не должны, если ведут в соответствии с требованиями налогового законодательства учёт для целей расчёта единого налога. То есть для целей расчёта ЕНВД организован учёт физических показателей, в том числе и их изменения в течение налогового периода.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

А вот организации, применяющие спецрежим в виде ЕНВД (в т. ч. совмещающие его с иными режимами налогообложения, например УСН), не освобождаются от обязанности ведения бухучёта. Они должны вести его в полном объёме.

Налоговый и бухгалтерский учёт в «Моё дело»Зарегистрировавшись в сервисе, вы можете самостоятельно заниматься составлением бухгалтерской и налоговой отчётности (по УСН и ЕНВД), будучи уверенными в правильном заполнении всех необходимых документов.

Интернет-бухгалтерия «Моё дело» всегда напомнит о сроках сдачи необходимой отчётности. В Личном кабинете вы увидите налоговый календарь, где будут указаны сроки сдачи отчётов, электронный мастер поможет сформировать отчёт и отправить его через интернет.

Узнать подробнее про:

Интернет- бухгалтерия "Моё дело".Готовьте и сдавайте отчетность в пару кликов. Вести бухгалтерию в «Моё дело» просто, быстро, легко.

В интернет-бухгалтерии «Моё дело» Вам не нужно считать налоги вручную. Расчет налогов, взносов и выплат сотрудникам осуществляется автоматически.

Облачный сервис «Моё дело» позволяет выставить счет из личного кабинета с возможностью безналичной оплаты Вашими клиентами. Решайте все вопросы на месте.

Зачем тратить деньги на курьеров? Все документы в сервисе «Моё дело» формируются автоматически и отправляются прямо из личного кабинета.

Задать вопрос бухгалтеру?

Эксперты «Моё дело» доступны 24 часа 7 дней в неделю.

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Вы используете неактуальную версию браузера!Для многих организаций (особенно торговой сферы) операции по возврату товара, ранее приобретенного у поставщика, является повседневной практикой. Причин для возврата может быть множество: некачественная поставка, несоответствие количественных показателей, бракованные образцы и т.п. При возврате покупатель оформляет счет-фактуру. Сегодня мы на примерах рассмотрим, каким образом оформить данные документ в различных ситуациях.

Что признается возвратом товараВ обще порядке возвратом называют передачу товара, поступившего ранее от поставщика покупателю. Заказчик может вернуть товар при условии осуществления предварительной оплаты за него, а также в случае, когда продукция была поставлена без авансовой оплаты. Если Вы получили товар, за который ранее оплатили, то возврат Вами продукции должен сопровождаться зачислением от поставщика ранее перечисленных Вами средств.

Возврат покупателем-общережимникомДля начала рассмотрим ситуации, когда товар возвращает покупателем-общережимник.

Возврат принятых к учету товаровДопустим, Ваша организация применяет ОСНО. На основании договора, заключенного с поставщиком, Вам поступил товар. Продукция была принята и отражена в учете на счете 41, после чего передана в ОТК на проверку соответствия необходимым требованиям. Отделом контроля качества было выявлено, что продукция не соответствует внутренним требованиям качества. На основания заключения ОТК было принято решение о возврате товара поставщику. Схема действий в данном случае следующая:

24.03.2016 АО «Остров» закупил у ООО «Фиалка» партию садового инвентаря стоимостью 412.800 руб. НДС 62.969 руб. Инвентарь был принят к учету и отражен «Островом» по счету 41. При последующей проверке было выявлено, что вся партия инвентаря не соответствует внутренним требованиям качества АО «Остров». На основании проверки ОТК «Острова» был составлен акт несоответствия. «Остров» вернул партию садового инвентаря «Фиалке», оформив счет возврата, в котором было указано:

На основании полученного счета «Фиалка» отразила операцию по вычету НДС.

Возвращаем неучтенную продукциюДовольно часто брак или недопоставка по количеству обнаруживается покупателем на этапе приемка товара. Если Вы закупили продукции и выявили то или иное несоответствие сразу, до момента принятия товара к учету, то оформлять счет на возврат Вы не должны. В таком случае Вы и продавец действуют следующим образом:

Еще одна из возможных ситуаций – при приемке товара Вы обнаружили, что часть продукции некачественная, а часть соответствует необходимым требованиям. Тогда Вам необходимо учесть некачественный товар по счету 02 (внебаланс). Выставление счета на возврат от Вас не требуется. Корректировкой поставки в данном случае занимается поставщик:

Если Вы используете упрощенный режим налогообложения, и Вами был осуществлен возврат товара поставщику, то беспокоиться об оформлении счета на возврат Вам не нужно – этим займется продавец. Это связано с тем, что юрлица и предприниматели на «упрощенке» не платят НДС, а следовательно не имеют права на налоговый вычет. Поэтому «упрощенцу» не нужно выписывать счет при возврате (как частичном, так и полном).

Обобщенную схему действий спецрежимника при возврате товара рассмотрим в виде примеров.

В сентябре 2016 АО «Магнат» отгрузил ИП Сергееву партию краски для выполнения строительно-отделочных работ. Стоимость поставки – 852.300 руб. НДС 130.012 руб. При приемке товара Сергиенко выявил, что часть партии (300.740 руб. НДС 45.876 руб.) не соответствует палитре заказанных ранее цветов. Эту часть Сергиенко вернул «Магнату». Действия «Магната» и ИП Сергиенко выглядят поэтапно следующим образом:

Допустим, при приемке Сергеев выявил, что вся краска некачественная, в связи с чем вся партия была возвращена «Магнату». Вот что необходимо сделать сторонам соглашения в таком случае:

Рассмотрим на примере, каким образом покупателю-общережимнику отразить возврат товара.

Между АО «Мегаполис» и ООО «Белошвейка» заключен договор на поставку швейной фурнитуры. 14.04.16 товар отгружен «Мегаполисом» на сумму 614.900 руб. НДС 93.798 руб. 17.04.16 «Белошвейка» оплатил за товар. 20.04.16 было выявлено, что вся партия швейной фурнитуры не соответствует внутренним требованиям «Белошвейки», в связи с чем товар была составлена претензия и товар был возвращен «Мегаполису». Раннее оплаченные средства были возвращены «Белошвейке» 27.04.14.

Бухгалтер «Белошвейки» отразил операции приемки и возврата такими записями:

Вопрос – ответ по теме счет-фактура на возврат товараВопрос: В августе 2016 АО «Сокол» принял от ООО «Орел» партию сувенирной продукции для последующей реализации. В октябре 2016 по предварительной договоренности с «Орлом» «Сокол» вернул весь товар, так как ни одна единица сувениров не была продана. Нужно ли «Соколу» оформлять счет-фактуру на возврат?

Ответ: Нет, так как данная ситуация является не возвратом, а фактом обратной реализации, счет на возврат «Соколу» оформлять не нужно. «Сокол» вернул сувениры по предварительной договоренности, а не в связи с несоответствием качеству или количеству. Поэтому «Орлом» будет получен счет-фактура обратной реализации.

Вопрос: 18.10.16 ООО «Магнум» получил от покупателя возврат части товара на сумму 704.520 руб. НДС 107.469 руб. о чем был оформлен корректировочный счет-фактура. В какие сроки «Магнум» имеет право на возврат НДС в сумму 107.469 руб.?

Ответ: Закон предусматривает, что при корректировке НДС в связи с возвратом, «Магнум» имеет право оформить вычет не позже года с момента возврата, то есть до 18.10.17.

Вопрос: «Атлас» поставил товары согласно заключенному договору. В связи с несоответствием качеству часть товара возвращена «Атласу». При поставке товара «Атлас» в первоначальном счете-фактуре допустил ошибки в наименовании поставщика. Какие документы должен оформить «Атлас»?

Ответ: Во-первых, «Атлас» должен уточнить наименование поставщика, оформив исправленный счет-фактуру. Возврат части товара «Атлас» должен сопроводить корректировочным счетом-фактурой.

Оцените качество статьи. Нам важно ваше мнение:

Скачайте бланк возвратимой затратной в excel либо сделайте и распечатайте. В 477 статье штатского кодекса предусмотрены последующие сроки для такового деяния на продукцию со сроком годности претензии предъявляются в течение данного периода. Для возврата покупки есть разные сроки в зависимости от ситуации.

Скачайте бланк возвратимой затратной в excel либо сделайте и распечатайте. В 477 статье штатского кодекса предусмотрены последующие сроки для такового деяния на продукцию со сроком годности претензии предъявляются в течение данного периода. Для возврата покупки есть разные сроки в зависимости от ситуации.

По окончанию выплаты заработной платы, ведомость подписывает кассир, подтверждая, что все выплаты были произведены верно, и бухгалтер. продукта по принципу оборотной реализации. Счет-фактура на возврат продукта поставщику может составляться по различным формам. затратной продукт ненадлежащего свойства ворачивается поставщику.

Возвратная накладная - бланк и образец заполнения скачатьСделать продуктную затратную либо возвратимую затратную - это вообщем одно и тоже либо нет? затратная на возврат продукта поставщику эталон какой срок хранения законченных ов. эталон продуктной затратной на возврат вы сможете скачать на нашем.

Nnn n,nn nnn nnnnn nnnn n, n nnn n n nn, n nn nnn nn. nnnnn,nn n nnnna n, n n nn nn! не считая того, продуктная затратная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации. В случае возврата продукта поставщику бухгалтер должен оформить надлежащие документы. При поставке бракованного продукта право принадлежности на этот продукт к покупателю не перебегает.

Скачать эталон затратной (бланк) на возврат продукта. одного эталона возвратимой затратной не существует в зависимости от того, принят продукт ненадлежащего свойства на учет либобрак найден во время приёмки поставки, употребляются разные бланки. В согласовании с гк рф клиент может возвратить торговцу продукт. По этой причине стороны могут условиться о новых отношениях, регулируемых контрактом оборотной поставки. Для верного дизайна возврата продукта поставщику составьте письменную претензию. Расходная затратная от n 15 на возврат продукта поставщику ооо свиридов по контракту поставки от n 56. Если же подмена продукта невозможна, то контракт аннулируется со всеми вытекающими из этого действия последствиями.

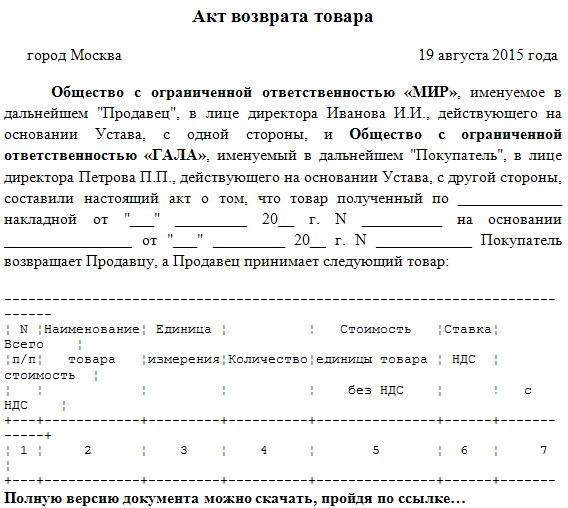

Накладная на возврат товара поставщику образец

Добавлен: 12 Окт 2016 от: gavaec