Категория: Бланки/Образцы

Вот эта статья

Ну почти тоже самое.

ПОРЯДОК ОФОРМЛЕНИЯ возврата товара

К сожалению, нормативные документы по порядку оформления возврата ранее приобретенных товарно-материальных ценностей (далее – ТМЦ), согласно условиям договора, не предусмотрены. В связи с этим будем исходить из требований вышеуказанного Порядка ведения учета и заполнения счетов-фактур (далее – Порядок) и бухгалтерских действий по обеспечению сохранности ТМЦ.

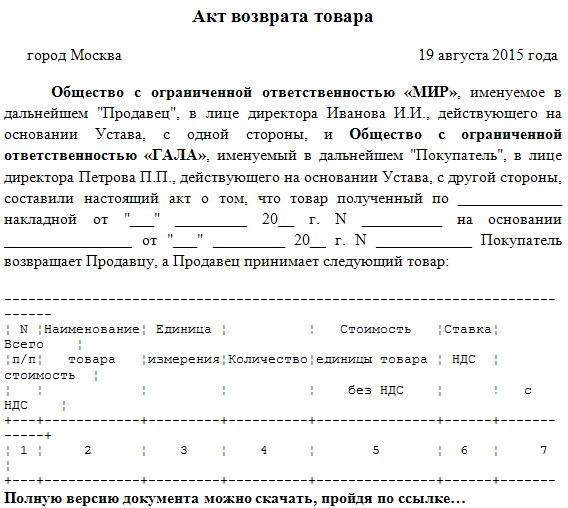

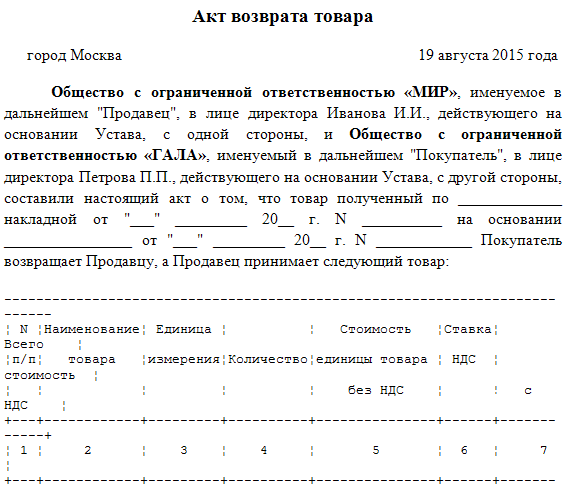

При оформлении операции по возврату продукции предприятию-покупателю следует оформить акт или приказ, в котором указывается причина возрата, наименование ТМЦ, ссылки на ответственность лиц, принимающих участие в осуществлении возврата (ОТК, наем или привлечение автотранспорта, задание другим службам и т.д.), а также следует оформить первичный учетный документ. Это требование статьи 9 Закона "О бухгалтерском учете" – "Основанием для бухгалтерского учета хозяйственных операций являются первичные учетные документы, фиксирующие факты совершения операций и распоряжения на их проведение".

В качестве первичного учетного документа наиболее распространенным документом является накладная. Обязательными реквизитами первичных учетных документов являются:

наименование предприятия (учреждения);

наименование и номер документа, дата и место его составления;

наименование, содержание и количественное измерение хозяйственной операции (в натуральном и денежном выражении);

личные подписи ответственных лиц.

Накладная должна быть подписана руководителем, главным бухгалтером (или лицами, ими назначенными) и материально ответственным лицом, в подотчете у которого хранились ТМЦ. Если доставка до поставщика осуществляется водителем-экспедитором, то рекомендуем в бланке накладной предусмотреть две подписи "получил":

первая подпись, груз к перевозке принял – водитель-экспедитор,

вторая подпись, груз получил – в последущем представитель поставщика.

По нашему мнению, также должно быть оформлено письмо к поставщику с описанием оснований возврата и просьбой принять возвращаемые товарно-материальные ценности.

По окончании доставки возвращаемых ТМЦ поставщиком заполняется дополнительный счет-фактура, предусмотренный Порядком:

"При корректировке налогооблагаемой базы поставщиком товаров (работ, услуг) в сторону увеличения (уменьшения) составляется дополнительный счет-фактура, который подтверждается получателем указанных товаров (работ, услуг).

В дополнительном счете-фактуре поставщик товаров (работ, услуг) должен указать следующие сведения:

1) номер дополнительного счета-фактуры и дату его составления;

2) реквизиты, необходимые при заполнении счета-фактуры, предусмотренные частью первой статьи 222 Налогового кодекса Республики Узбекистан;

3) номер и дата счета-фактуры, по которому производится корректировка;

4) размер корректировки (отрицательной или положительной) налогооблагаемой базы без учета НДС;

5) размер корректировки (отрицательной или положительной) суммы НДС".

Рассмотрим каждое требование, которые должен учесть поставщик:

номер дополнительного счета-фактуры и дату его составления, следовательно, следует зарегистрировать по дате оформления новый номер дополнительного счета-фактуры, а также ссылку на номер и дату счета-фактуры, по которому производится корректировка;

размер корректировки (отрицательной или положительной) налогооблагаемой базы без учета НДС и размер корректировки (отрицательной или положительной) суммы НДС. В связи с тем, что производится возврат ТМЦ, корректировка производится в сторону уменьшения и будет заполняться с минусом. Некоторые бухгалтеры оформляют дополнительный счет-фактуру "первоначальная поставка … возврат, итого". Этого делать не следует, следует оформить количество возращенных ТМЦ, цену и суммы без НДС и с НДС со знаком минус;

подписи. В дополнительном счете-фактуре в разделе подписей "руководитель" и "главный бухгалтер" должны подписываться руководитель и главный бухгалтер поставщика, т. к. корректируется первоначальный счет-фактура поставщика. В строке "получил" должно подписаться ответственное лицо поставщика, принявшее ТМЦ.

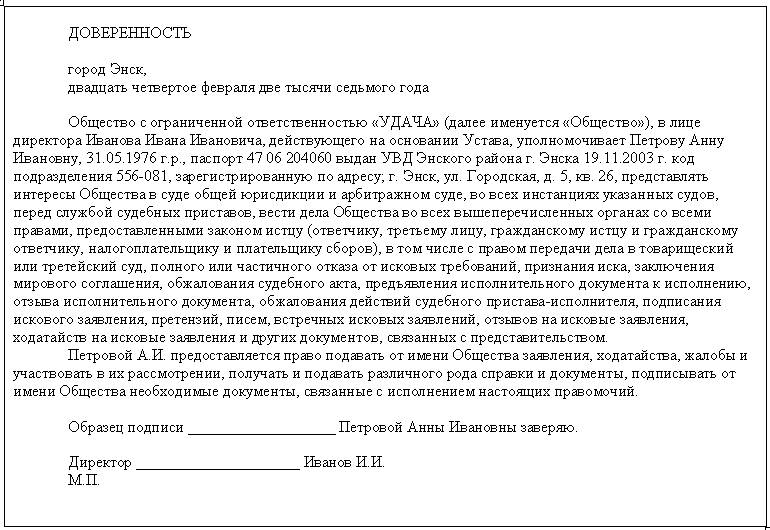

ДОВЕРЕННОСТЬ: НУЖНА ИЛИ НЕТ?

Пунктом 2 Положения о порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности (рег. № 1245 от 27.05.2003 г.) дано определение доверенности – "Письменное уполномочие, выдаваемое предприятием доверенному лицу для получения товарно-материальных ценностей от поставщиков в установленном законодательством порядке. Доверенное лицо действует в пределах полномочий, предоставленных ему по доверенности".

В данном случае происходит возврат, а не получение ТМЦ от поставщиков. В то же время подпись лица, принявшего возвращаемые товары, удостоверяется подписями руководителя и главного бухгалтера и печатью поставщика. В связи с этим считаем излишним предоставление доверенности.

Однако на практике в большинстве случаев поставщик выдает доверенность своему сотруднику, принимающему под отчет возвращаемые покупателем ТМЦ. Эта доверенность предоставляется лицу, возвратившему ТМЦ. С этим мнением согласны и мы, во избежание недоразумений в подтверждении факта возврата. Предлагаем ответственному лицу поставщика также подписать и накладную покупателя на возврат.

В ответ на Ваш вопрос от 26.12.2013 г. «Как правильно оформить документально возврат товара, можно ли по доверенности сделать обмен? Покупатель в ноябре купил товар, в декабре сам покупатель уезжает в другой город и по доверенности, не заверенной нотариально, отправляет родственника на обмен в магазин товар. Товар разного ассортимента- возврат одного вида на другой»

сообщаем следующее. Товар надлежащего качества подлежит прежде всего обмену, его нельзя сразу же вернуть продавцу. Покупатель вправе требовать, а продавец обязан заменить возвращаемый товар аналогичным, но другого размера (фасона, расцветки и т. п.). И только в случае отсутствия аналогичного товара в продаже на день обращения покупателя последний может отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар суммы. Такое требование покупателя подлежит удовлетворению в течение трех дней со дня возврата товара (ст. 25 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».)

При этом, не всякий товар подлежит обмену или возврату. Ограничения установлены в Правилах продажи отдельных видов товаров и в Перечне непродовольственных товаров, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55 .

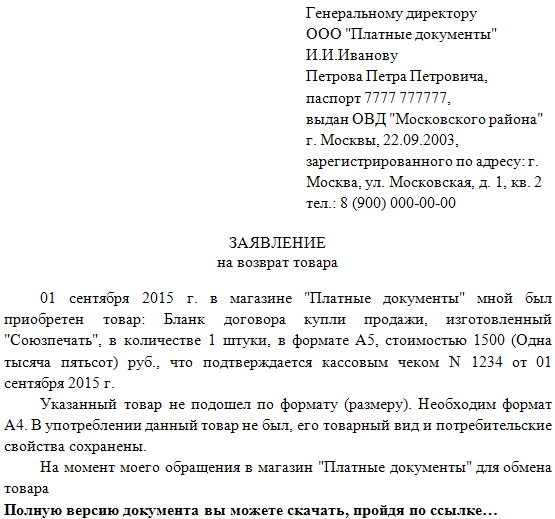

При обмене товара гражданин обращается к продавцу с заявлением, в котором указывается:

- фамилия, имя, отчество;

- наименование товара в соответствии с паспортом товара, документом об оплате товара;

- причину обмена товара (товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации);

- требование заменить товар на аналогичный товар, с указанием характеристик, которым он должен соответствовать.

К заявлению должен быть приложен документ, подтверждающий оплату товара.

Поскольку в данной ситуации родственник покупателя действует от имени покупателя, то в соотв. с п. 1 ст.185 ГК РФ для осуществления обмена необходима доверенность (письменное полномочие, выдаваемое одним лицом (доверителем, поручителем) другому (представителю), чтобы тот выступал от имени доверителя перед третьими лицами). Доверенность может быть оформлена в произвольной форме. Нотариально удостоверять такую доверенность не требуется.

То, что гражданин действует на основании доверенности, следует указать в заявлении на обмен товара.

Обоснование данной позиции приведено ниже в материалах Системы Главбух».

Если покупатель возвращает товар, оплаченный банковской картой, деньги за него ему следует вернуть также на карту*. Нужно учесть и другие нюансы…

* Подготовлены законопроекты, направленные на сокращение наличного денежного обращения. В частности, планируется, что с 2014 года покупки на сумму свыше 600 000 руб. будут оплачиваться только безналично.

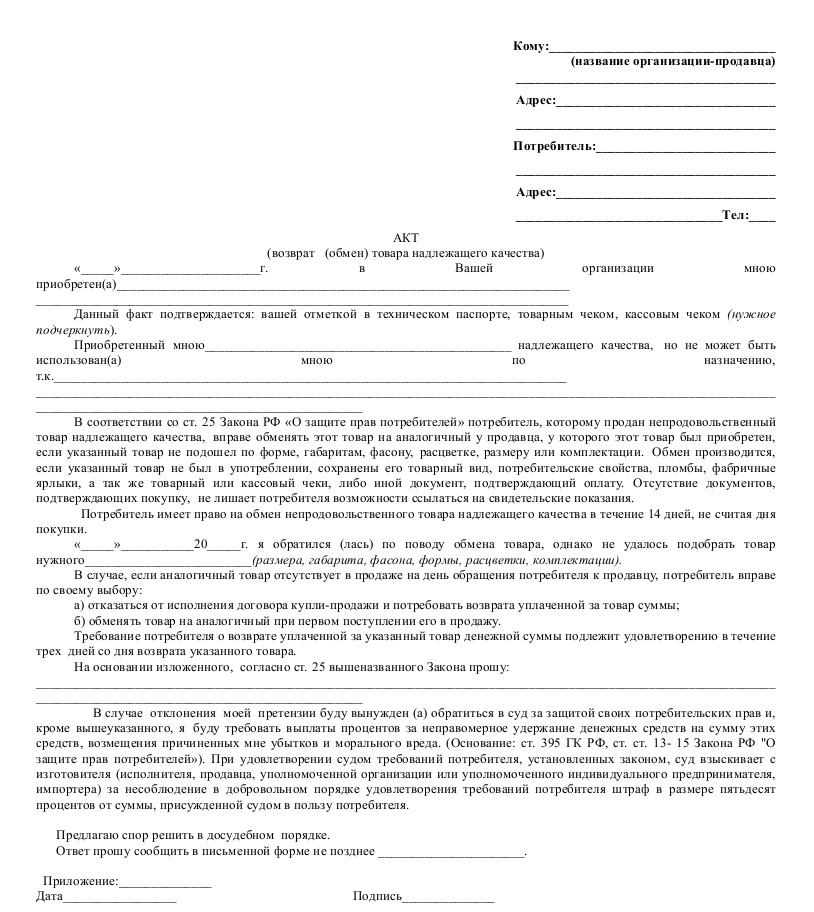

Одной из особенностей договора розничной купли-продажи является возможность возврата(или обмена) товара надлежащего качества. Такое право покупателя закреплено в статье 502 Гражданского кодекса РФ и статье 25 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».

Вернуть (или обменять) качественный товар покупатель имеет право, если он не подошел ему по форме, габаритам, фасону, расцветке, размеру или комплектации. Однако сделать это можно лишь в течение 14 дней, не считая дня покупки.

Но учтите: возврат (обмен) производится, если товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, фабричные ярлыки и имеется товарный или кассовый чек либо иной документ, подтверждающий оплату товара. Правда, отсутствие у покупателя чека либо иного подтверждающего документа не лишает его возможности ссылаться на свидетельские показания.

Важным моментом для возврата товара является соблюдение порядка, предусмотренного статьей 25 Закона «О защите прав потребителей».

Так, товар надлежащего качества подлежит прежде всего обмену, его нельзя сразу же вернуть продавцу. Покупатель вправе требовать, а продавец обязан заменить возвращаемый товар аналогичным, но другого размера (фасона, расцветки и т. п.). И только в случае отсутствия аналогичного товара в продаже на день обращения покупателя последний может отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар суммы. Такое требование покупателя подлежит удовлетворению в течение трех дней со дня возврата товара.

По соглашению покупателя с продавцом обмен товара может быть предусмотрен при поступлении в продажу аналогичного товара. В этом случае продавец обязан незамедлительно сообщить покупателю о поступлении аналогичного товара в продажу.*

Действительно, не всякий товар подлежит обмену или возврату. Ограничения установлены в Правилах продажи отдельных видов товаров и в Перечне непродовольственных товаров, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55 .* Не подлежат обмену или возврату следующие товары.

1. Товары для профилактики и лечения заболеваний в домашних условиях (предметы санитарии и гигиены, инструменты, приборы и аппаратура медицинские, средства гигиены полости рта, линзы очковые, предметы по уходу за детьми), лекарственные препараты.

2. Предметы личной гигиены.

3. Парфюмерно-косметические товары.

4. Текстильные товары, кабельная продукция, строительные и отделочные материалы, другие товары, отпускаемые на метраж.

5. Швейные и трикотажные изделия.

6. Изделия и материалы, контактирующие с пищевыми продуктами, из полимерных материалов, в том числе для разового использования (посуда и принадлежности столовые и кухонные, емкости и упаковочные материалы для хранения и транспортирования пищевых продуктов).

7. Товары бытовой химии, пестициды и агрохимикаты.

8. Мебель бытовая (мебельные гарнитуры и комплекты).

9. Изделия из драгоценных металлов, с драгоценными камнями, из драгоценных металлов со вставками из полудрагоценных и синтетических камней, ограненные драгоценные камни.

10. Автомобили и мотовелотовары, прицепы и номерные агрегаты к ним; мобильные средства малой механизации сельскохозяйственных работ; прогулочные суда и иные плавсредства бытового назначения.

11. Технически сложные товары бытового назначения, на которые установлены гарантийные сроки (электробытовые машины и приборы; бытовая радиоэлектронная аппаратура; бытовая вычислительная и множительная техника и др.).

12. Гражданское оружие, основные части гражданского и служебного огнестрельного оружия, патроны к нему.

13. Животные и растения.

14. Непериодические издания (книги, брошюры, альбомы, картографические и нотные издания, листовые изоиздания, календари, буклеты, издания, воспроизведенные на технических носителях информации).

Возврат товара необходимо правильно документально оформить. В противном случае продавцу грозит штраф на основании статьи 15.1 Кодекса РФ об административных правонарушениях за несоблюдение порядка работы с денежной наличностью.*

Продавцу нужно сохранить оригинал чека, предъявленного покупателем, либо иные доказательства приобретения покупателем конкретного товара. На оригинале чека делается отметка продавца о погашении чека. От того, производится возврат непосредственно в день покупки или позднее, зависит, из какой кассы следует вернуть покупателю деньги за товар.

Если возврат производится в день покупки, то и возврат денег осуществляется из операционной кассы, в которой был пробит чек при покупке товара (до закрытия смены кассира-операциониста и снятия Z-отчета). По окончании рабочего дня (смены) составляется акт возврата денег (унифицированная форма № КМ3 ). В нем указываются номера и суммы всех чеков, по которым были возвращены деньги покупателям в течение дня. Акт подписывается образованной для этого комиссией и утверждается руководителем организации. Также суммы, выплаченные по возвращенному товару, указываются кассиром в журнале кассира-операциониста.

Если возврат товара происходит не в день его покупки, а так бывает чаще всего, возврат денег производится из главной кассы организации. Покупатель должен написать в произвольной форме заявление на возврат денег с указанием своих Ф. И.О. адреса, паспортных данных и причины возврата товара. Деньги из кассы выдаются по расходному кассовому ордеру на основании паспорта покупателя (при отсутствии паспорта возврат денег производиться не должен). Составление акта о возврате денег в этом случае не требуется, выдача денег по РКО фиксируется кассиром в кассовой книге.

Если товар оплачен с помощью банковской карты, при его возврате деньги также должны быть возвращены на карту.

В том случае, если имеет место возврат товара не в день покупки, надо оформить накладную, что позволит оприходовать товар. Такая накладная составляется в произвольной форме (унифицированная форма отсутствует).*

Что касается отражения доходов и расходов при возврате товара надлежащего качества, то подавать в этой ситуации уточненную налоговую декларацию не требуется.

Как указывают в своих письмах Минфин России (от 16 июня 2011 г. № 03-03-06/1/351 ) и УФНС России по г. Москве (от 23 декабря 2011 г. № 16-15/124436@ ), расторжение договора купли-продажи следует рассматривать как самостоятельную операцию. Связанные с ней доходы и расходы продавца отражаются в налоговом учете в том периоде, в котором договор расторгается.

Для этого продавец учитывает в составе внереализационных расходов сумму возвращенной покупателю оплаты за товар – как убыток прошлых налоговых периодов, выявленный в текущем отчетном (налоговом) периоде (подп. 1 п. 2 ст. 265 Налогового кодекса РФ ).

Одновременно в доходах отражается стоимость возвращенного покупателем товара. Она учитывается в составе доходов прошлых лет, выявленных в отчетном (налоговом) периоде (п. 10 ст. 250 Налогового кодекса РФ ).

Отметим, что товар, возвращенный покупателем, принимается к учету у продавца по стоимости, по которой он учитывался на дату реализации.

Покупатель может вернуть товар в течение двух недель со дня покупки, если он не подошел ему и если нет возможности обменять его на аналогичный. Но на практике продавцы принимают товар в любом случае, главное, чтобы вещь была новой и с ярлыками. Доходы и расходы по такой операции отражаются в учете в периоде возврата товара.

К.Г. Никитина, юрист

ЖУРНАЛ «УЧЕТ В ТОРГОВЛЕ», № 7, ИЮЛЬ 2012

2. Ситуация:Какие документы нужно оформить при возврате товара покупателем. Гражданин-покупатель оплатил товар наличными

Ответ на этот вопрос зависит от того, когда покупатель возвращает товар: в день покупки или позже.

Организация-продавец обязана заменить товар или вернуть деньги покупателю при предъявлении хотя бы одного из следующих документов:

· иного документа, подтверждающего оплату.

В случае, когда покупатель не сможет предъявить ни один из этих документов, он может сослаться на свидетельские показания, подтверждающие факт покупки товара у продавца.

Если любым из этих способов покупатель сможет доказать, что товар был приобретен у данного продавца, организация должна будет выполнить его требования (о замене товара или возврате денег).

Такой порядок следует из статьи 493 Гражданского кодекса РФ и абзаца 3 пункта 1 статьи 25 Закона от 7 февраля 1992 г. № 2300-1.

Если товар возвращается в день покупки, то, как правило, возврат денег производят по кассовому чеку, полученному от покупателя и подписанному руководителем организации или его заместителем (п. 4.2 Типовых правил, утвержденных письмом Минфина России от 30 августа 1993 г. № 104 ). При этом оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам. Акт составляется в одном экземпляре и подписывается руководителем организации, заведующим отделом (секцией), старшим кассиром и кассиром-операционистом. Возвращенные в течение смены кассовые чеки наклеиваются на лист бумаги и вместе с актами сдаются в бухгалтерию.

Сумма, возвращаемая покупателю, выдается из операционной кассы c применением той же ККТ, при помощи которой деньги принимались (письмо ФНС России от 11 апреля 2013 г. № АС-4-2/6710 ). Выданную по акту сумму укажите в графе 15 журнала кассира-операциониста .

Если покупатель возвращает товар не в день покупки, а позже, то выплату денег покупателю произведите следующим образом.

Потребуйте от покупателя:*

· паспорт или документ, удостоверяющий его личность.

Деньги в этом случае выдаются не из операционной, а из главной кассы. Это объясняется тем, что выручка от продажи данного товара уже была отражена в кассовой книге (и в бухучете). При оформлении расходного кассового ордера укажите в нем данные паспорта или иного документа, удостоверяющего личность покупателя (п. 4.2 Положения Банка России от 12 октября 2011 г. № 373-П ). При выдаче денег из главной кассы старший кассир (кассир):

Елена Попова. государственный советник налоговой службы РФ I ранга

3.Рекомендация:Как оформить приходный и расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов

Порядок действий при выдаче денег по расходному кассовому ордеру установлен пунктами 4.2 и 4.3 Положения Банка России от 12 октября 2011 г. № 373-П.

1. Кассир проверяет:

· наличие необходимых подписей и их соответствие имеющимся образцам;

· соответствие суммы цифрами сумме прописью;

· наличие документов, перечисленных в расходном кассовом ордере;

· соответствие фамилии, имени, отчества в расходном кассовом ордере данным предъявленного получателем денег документа, удостоверяющего его личность.*

Елена Попова. государственный советник налоговой службы РФ I ранга

Согласно пункту 1 статьи 185 ГК РФ доверенностью является письменное полномочие, выдаваемое одним лицом (доверителем, поручителем) другому (представителю), чтобы тот выступал от имени доверителя перед третьими лицами.*

Доверенность – довольно важный документ, поэтому ее реквизиты проверяются особенно придирчиво. Остановимся на них подробнее.*

Срок действия. Согласно статье 186 ГК РФ максимальный срок, который может установить доверитель и зафиксировать в документе, составляет три года. Если срок не отмечен, доверенность сохраняет силу в течение года со дня оформления, а предназначенная для действий за границей – пока ее не отменят.

Доверитель. Обязательным реквизитом является наименование доверителя. Организация указывает название, адрес, телефон, ИНН, КПП и банковские данные, индивидуальный предприниматель – фамилию, имя, отчество, адрес и ИНН.

Обратите внимание: подпись в доверенности должна быть подлинной. Закон запрещает использовать факсимиле. Так считают и налоговики, и судьи. Поэтому, чтобы не было неприятностей, руководителю лучше заверять доверенности самому или кого-нибудь для этого назначить (см. письмо МНС России от 01.04.2004 № 18-0-09/000042@ и постановления ФАС Уральского округа от 05.04.2010 № Ф09-2085/10-СЗ и ФАС Восточно-Сибирского округа от 11.09.2009 № А19-11591/09 ).

Представитель. В доверенность нужно аккуратно внести информацию о представителе. Если это физическое лицо, записывают его ФИО и паспортные данные.* Разрешается выдавать доверенность и организациям (консалтинговым, аудиторским фирмам и т. д.). В таком случае в ней должны фигурировать полное наименование юридического лица и его реквизиты.

Нотариальное удостоверение. В некоторых случаях оно обязательно. Так, согласно пункту 2 статьи 185 ГК РФ оно необходимо, если сделка предполагает нотариальную форму (например, при купле-продаже недвижимости). Прибегать к услугам нотариуса приходится и передоверяя полномочия (п. 3 ст. 187 ГК РФ ).

Пункт 3 статьи 185 ГК РФ содержит перечень доверенностей, которые приравниваются к нотариально заверенным.*

Л. А. Масленникова

эксперт журнала «Упрощенка», кандидат экономических наук

ЖУРНАЛ «УПРОЩЕНКА», № 7, ИЮЛЬ 2010

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

На практике не редко возникает ситуация, когда покупатель по той или иной причине возвращает товар поставщику (в данном случае имеется в виду взаимоотношения между юридическими лицами). Как происходит оформление возврата товара от покупателя в бухучете поставщика? Как покупатель в своей бухгалтерии оформляет возврат товара поставщику? Бухгалтерские проводки, отражающие учет обеих сторон сделки рассмотрим в настоящей статье.

Итак, получив товар, покупатель проверяет его фактическое наличие, сравнивает с приложенными документами, проверяет целостность упаковки, правильность оформления документов и их наличие. Если его что-то не устраивает, то он может вернуть поставку продавцу.

Основание для возврата товара юридическим лицом:

Возврат товара между юридическими лицами должен быть надлежащим образом документально оформлен, в бухучете обеих сторон должны быть выполнены необходимые проводки.

Если покупатель при получении товара выявляет какие-то нарушения и несоответствия, то он должен составить акт о расхождении, для чего можно воспользоваться типовой формой ТОРГ-2. Составлять акт лучше в присутствии водителя-экспедитора.

К составленному акту о расхождении по количеству и качеству нужно приложить претензию, в которой изложить выявленные нарушения. Унифицированной формы претензия не имеет, составляется организацией самостоятельно.

После чего эти два документа передаются водителю поставщика. Либо, если возврат происходит позже, организация направляет продавцу эти документы иным способом.

Процедура возврата товара от покупателя должна сопровождаться соответствующим оформлением в бухгалтерии обеих сторон.

Как в бухгалтерии поставщика происходит учет возврата товара от покупателя?

Оформление возврата от покупателяВозможны две ситуации:

В бухучете поставщика есть некоторые различия в выполняемых проводках для этих двух случаев.

Если товар покупателем оплачен:

Рассмотрим ситуацию на примере:

Организация отгружает товар покупателю на сумму 23600 руб. в том числе НДС 3600 руб. Покупатель оплатил сумму поставки 23600 руб. потом в связи с ненадлежащим качеством он его решил вернуть. Какие проводки необходимо выполнить в бухучете поставщика?

Для оформления возврата откроем дополнительный счет 76 «Расчеты с разными дебиторами и кредиторами», на котором будем учитывать претензию покупателя по ненадлежащему качеству. При принятии претензии выполняется проводка Д62 К76.

После этого все операции по продаже товара сторнируются, а оплаченные покупателем деньги ему возвращаются (проводка Д76 К51).

В данном случае введение счета 76 необходимо, после проведения процедуры сторнирования у поставщика образуется кредиторская задолженность перед покупателем, бывший покупатель становится кредитором, поэтому задолженность перед этим кредитором переводится на счет 76, после возврата денег счет 76 закроется.

Проводки по учету возврата товара от покупателя:

Если товар покупателем не оплачен:

Если покупатель не успел перечислить поставщику деньги за поставку, то поставщик просто сторнирует операции по продажи и всё. Счет 76 открывать не нужно, то есть процедура возврата несколько упрощается.

Как оформить возврат товара поставщику в бухгалтерии покупателя?

Оформление возврата поставщикуУчет данной процедуры у покупателя также должен быть правильно оформлен, выполнены необходимые бухгалтерские проводки.

Если организация приняла ТМЦ от поставщика, оприходовала их у себя в бухгалтерии, а потом выявила какие-то основания для возврата, то также необходимо провести процедуру сторнирования. Если при этом организация еще успела и оплатить поставку, то нужно открыть дополнительный счет 76, на котором следует учитывать претензию поставщику и его задолженность, возникшую в связи с возвратом. Рассмотрим ситуацию на примере.

От поставщика получен товар на сумму 23600, в том числе НДС 3600. Товар оприходован, оплачен, после этого выявлено его ненадлежащее качество, и он полностью возвращен поставщику. Какие проводки необходимо отразить в учете покупателя?

Проводки по учету возврата товара поставщику:

Если между юридическими лицами по договору купли-продажи предусмотрена возможность покупателя вернуть товар в случае его не продажи через определенный промежуток времени, то оформление возврата товара поставщику происходит не через сторнирование, а путем обратной продажи. Данная процедура заключается в том, что покупатель продает поставщику непроданный товар по цене приобретения.

Покупатель эту процедуру оформляет в виде обычной продажи с оформлением необходимых документов.

Поставщик же при этом терпит определенные убытки, ведь при продаже товар имеет одну себестоимость, а при возврате на склад он поступает уже по продажной цене за минусом НДС. Продемонстрируем это на примере:

Организация отгрузила ТМЦ покупателю по стоимости 23600, в том числе НДС 3600. Себестоимость проданной партии 15000. Организация товар не продала и через месяц полностью его вернула по цене приобретения, то есть по 23600 руб. в том числе НДС 3600 руб.Как видим, себестоимость при продаже была 15000 руб. а возвращен товар уже по 20000 руб. что, конечно, не выгодно поставщику.