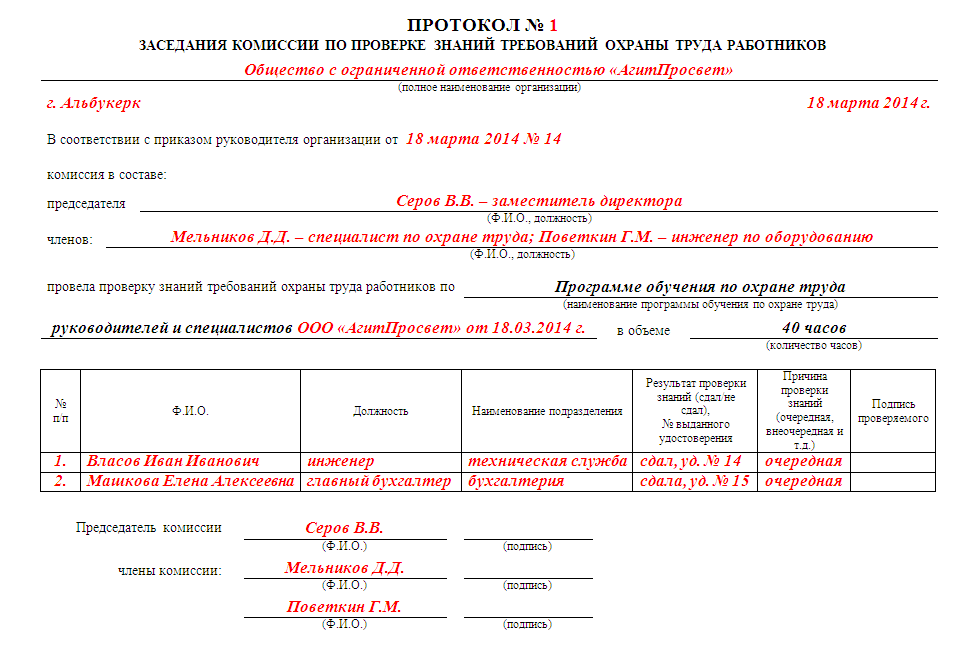

Категория: Бланки/Образцы

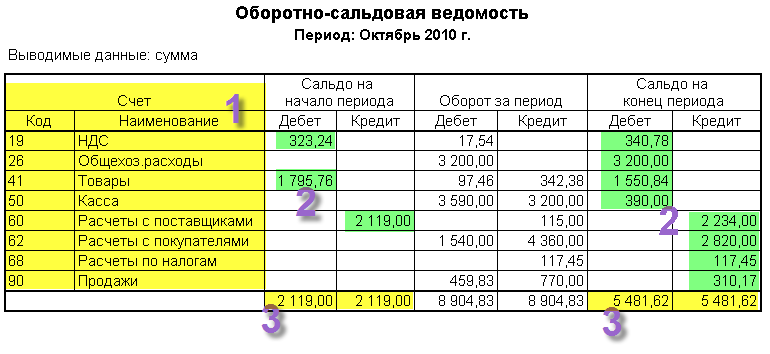

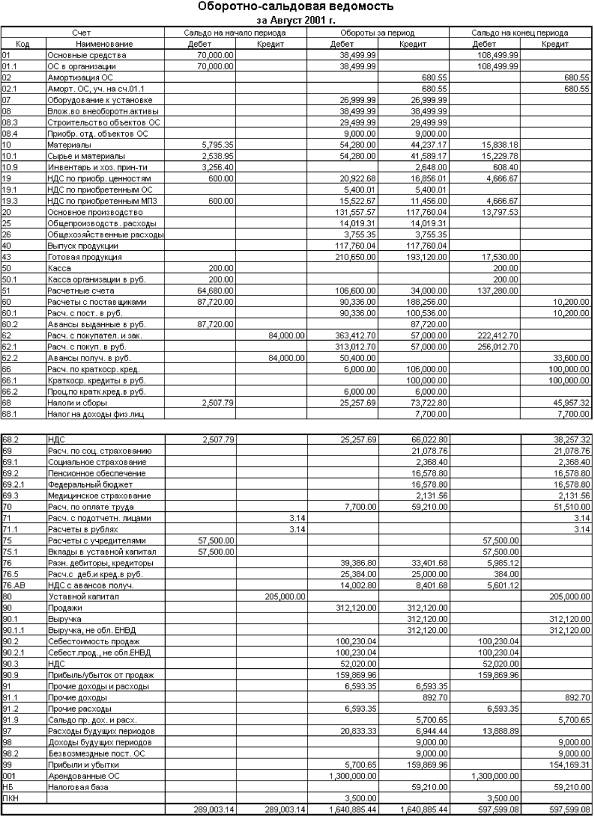

Журнал 1, ведомости дебетовых оборотов по счетам 30 Касса, 31 Счета в банках. Журнал 7 по кредиту счетов: 40, 41, 42, 43, 44, 45, 46, 47, 48, 49. Оборотно-сальдовая ведомость. 4, Счет 00 является специальным счетом плана счетов типовой конфигурации. Для этого необходимо получить отчет Оборотно-сальдовая ведомость за. 41, 112, Малоцінні необоротні матеріальні активи, А, Основні засоби. 2 авг 2010. Оборотно-сальдовая ведомость малого предприятия за 2009 год. Номер счета (субсчета), Сальдо на начало года. лиц)», —, 3475,00, 31/Н, 54032, 88, —, —, 4253,41. 2 июл 2010. Оборотно-сальдовая ведомость. Снимает ТМЦ с учета с одного подразделения, МОЛ и счета, и ставит на учет на другое. На экране появится шаблон для заполнения. by Наталия_НВ - 2011-04-21 13:41. 3 май 2013. 41. 10. 11. 12. 13. 14. 15. 16. 42. 17. 18. 19. 20. 21. 22. 23. Для отбора аналитики по счету в диалоговом окне настройки. в форме, близкой к оборотно-сальдовой ведомости. 29 дек 2014. Корреспонденция балансового и технического счета. этих учетов, в оборотно-сальдовой ведомости сразу сформировать. 41 · Кирилл Молчанов · 34 · Николай Щуриков. Для каждого счета можно осуществлять аналитический учет по нескольким. ЗПСотр. СотрБезраб. 00. 65.3. 31. 40. 15. Операция. 00. 64.1.1. 791. 41. по счету и сформировать для каждого счета оборотно-сальдовую ведомость. 15 окт 2013. (Оборотно-сальдовая ведомость по счету). Изменение Счета 41. Добавление Счета 411. 5 фев 2007. 1) учреждения банков будут закрывать счета тех физических лиц. о государственной регистрации единого образца;. представляет собой оборотно-сальдовую ведомость. Дт 44 — Kт 41; (Дт 41 — Kт 44). Оборотно-сальдовая ведомость по счету 41 в разрезе поставщиков в 1С. Наталья Горра (автор вопроса) 5 баллов Оборотно-сальдовая ведомость по счету: 41.1. Сальдо на начало периода. Сальдо на конец периода Какие НПА регулируют заполнение оборотно-сальдовой ведомости по счету. Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте. Ведомость информирует об остатках по счетам (отдельно для. Образец бланка оборотно-сальдовой ведомости + шахматка для студентов скачать (Размер: 41,0. Из оборотно-сальдовой ведомости формируют бухгалтерский баланс по форме 1 с помощью обращения к соответствующим сальдо по счетам. Скачать образец. Оборотно-сальдовая ведомость создается при создании (регистрации) предприятия, и на этот момент является нулевой — то есть пустой, без оборотов по. (41. Получение информации о сальдо и движениях по счетам – основное назначение оборотно-сальдовой ведомости. В 1С существует два типа «оборотки» — сводная оборотно-сальдовая ведомость, где есть информация по всем счетам и оборотно-сальдовая ведомость по счету. Оборотно-сальдовая ведомость по счету 41 пример. Образец заполнения типового договора на целевое обучение Пример оборотно-сальдовой. Образец бланка оборотно-сальдовой ведомости + шахматка для.

образец оборотно сальдовой ведомости по счету 41

Комментарии 1По данным счета 41 и ГТД — ваять отчет типа оборотки. Образец оборотно сальдовая ведомость по счету 10 - Оборотно сальдовая ведомость по счету ут

Обзор образец оборотно сальдовой ведомости по счету 41Оборотно-сальдовая. Оборотно-сальдовая ведомость по счету: 62;. ведомость по счету: 41.1;

Данные для контроля: сальдо счета 75.01 по контрагенту Шурупов Е.Л. дебетовое и равно 300 000.00.

– командой меню Отчеты → Оборотно-сальдовая ведомость по счету вывести на экран форму Оборотно-сальдовая ведомость по счету (рис. 3-18).

Рис. 3-18. Форма Оборотно-сальдовая

ведомость по счету

Обратите внимание, что программа «по умолчанию» уже проставила период формирования отчета и организацию, для которой формируется отчет — это значения из последнего сформированного отчета.

В учебном примере это была оборотно-сальдовая ведомость по организации ЗАО ЭПОС за январь 2012 г. Между тем, для выполнения задания необходимо, как и при формировании предыдущего отчета, нажать на кнопку <Настройка> на панели инструментов. При этом на экран выводится форма Настройка (рис. 3.19).

– указать счет, по которому будет формироваться ведомость – 75.01;

– перейти на закладку Отбор щелчком на ее наименовании.

– дважды щелкнуть в колонке Значение строки с наименованием аналитического разреза на счете 75.01 –Контрагенты. В результате поле откроется для редактирования;

– щелчком по кнопке  в конце поля открыть справочник Контрагенты и двойным щелчком выбрать в нем элемент с наименованием Шурупов Е.Л.;

в конце поля открыть справочник Контрагенты и двойным щелчком выбрать в нем элемент с наименованием Шурупов Е.Л.;

– щелкнуть по кнопке <ОК> и посмотреть отчет (рис. 3-21).

Рис. 3-21. Оборотно-сальдовая ведомость по счету: 75.01.

Контрагенты: Шурупов Е.Л. за январь 2012 г.

Если отбор не устанавливать, в отчет будут включены все элементы данного вида субконто (рис. 3-22).

Анализ информации, проведенный на основании данных оборотно-сальдовой ведомости по счету 75 «Расчеты с учредителями». свидетельствует о факте регистрации уставного капитала и, как результат, об образовании дебиторской задолженности учредителей в размере 3 000 000.00 рублей.

Дебетовый оборот счета 75 равен сальдо на конец периода, что свидетельствует о том, что сумма задолженности по вкладам в уставный капитал еще не погашалась.

На счете 80 «Уставный капитал» образовалось кредитовое сальдо в 3 000 000.00 рублей. Все верно: как и все пассивы, уставный капитал отражается по кредитовой стороне счета 80 и равен сумме, записанной в учредительном договоре.

Рис. 3-22. Оборотно-сальдовая ведомость

по счету: 75.01

Глава 4.

РЕОРГАНИЗАЦИЯ ИНФОРМАЦИИ

О КОНТРАГЕНТАХ

Справочник Контрагенты может содержать сотни элементов. Для удобства поиска в нем необходимой информации он настроен как многоуровневый справочник.

Оборотные ведомости по аналитическим счетам существенно отличаются от оборотных ведомостей по синтетическим счетам.

Оборотные ведомости по аналитическим счетам составляются по каждой группе аналитических счетов, объединяемых одним синтетическим счётом (оборотная ведомость по счетам материалов, оборотная ведомость по счетам поставщиков и подрядчиков и др.).

В зависимости от того, как ведётся аналитический учёт, различают две формы оборотных ведомостей по аналитически счетам:

а) количественно-суммовая форма (в натуральном и денежном выражении);

б) суммовая форма (в денежном выражении).

Количественно-суммовая оборотная ведомость предназначена для тех аналитических счетов, которые ведутся одновременно в денежном и в количественном выражении, например, для учёта материалов, топлива, продукции и т.п. Она имеет колонки для количества и суммы

Колонки количества не подытоживаются, так как единица учёта материальных ценностей может быть неодинаковой (шт, кг, л и т.д.). Подытоживаются только колонки суммы.

Оборотная ведомость по счетам «Материалы» имеет следующий вид (таблица 7):

Таблица 7 – Оборотная ведомость по счетам «Материалы» за январь 20__ г. (в рублях)

В отличие от оборотной ведомости по синтетическим счетам итоги оборотов по аналитическим счетам не совпадают. Это объясняется тем, что в синтетических ведомостях один синтетический счёт дебетуется, а другой обязательно кредитуется, а по аналитическим счетам, открытым в развитие синтетического счёта делаются записи либо по дебету, либо по кредиту.

Основная особенность оборотных ведомостей по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотной ведомости по синтетическимсчетам. В этом нетрудно убедиться, сравнив приведённые выше общие итоги оборотов и остатков оборотной ведомости по аналитическим счетам материалов с оборотами и остатками по счёту материалов в оборотной ведомости по синтетическим счетам (230 000, 1 525 000, 1 210 000, 545 000).

Таким же образом, можно проверить оборотную ведомость по аналитическим счетам «Расчёты с поставщиками и подрядчиками».

Указанное равенство вытекает из взаимосвязи между аналитическими и синтетическими счетами и объясняется параллельностью записей на них. Этим равенством пользуются для сверки записей.

Сверка данных аналитического учёта с синтетическим осуществляется путем сравнения итогов в каждой оборотной ведомости по аналитическим счетам с суммами соответствующего счёта в оборотной ведомости по синтетическим счетам. Если итоги ведомости и суммы счёта не совпадают, значит в записях и подсчетах допущена ошибка. Её необходимо отыскать и исправить.

Таким образом, оборотные ведомости по счетам аналитического учёта имеют контрольное и оперативное значение. Они позволяют обнаружить несоответствие данных аналитического и синтетического учёта и выявить имеющиеся ошибки.

Cчет 62 бухгалтерского учета — это специальный аналитический счет, который используют для отражения операции поставщика с покупателем и заказчиком. Данная статья даст Вам представление об основных проводках по счету 62, что отражается по дебету и кредиту 62 счета, а также о документах, которые являются основанием для их осуществления.

Счет 62 — может отражать как нашу задолженность перед покупателем (по кредиту), так и задолженность покупателя (по дебету). Поэтому этот счет считается активно-пассивным — он может попасть в бухгалтерский баланс в Пассив и в Актив.

По кредиту 62 на счет поступают средства от продажи отгруженной продукции, а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

Кроме того, существует субсчет для обособленного учета полученных векселей (62.03 ). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по счету 91 «Прочие доходы и расходы». Погашение основной суммы долга отражается проводкой Дт 51 (для валютных счетов ДТ 52 ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Оборотно-сальдовая ведомость по 62 счету на примереРассмотрим пример формирования оборотно-сальдовой ведомости по 62 счету из программы 1С:

Что мы видим из этой ОСВ?

Получите 200 видеоуроков по 1С бесплатно:

Например, контрагент «ООО Рога и копыта» за 2016 год произвел оплату в нашу пользу на сумму 61’114,56 рублей, а мы отгрузили ему товаров или оказали услуг на сумму 27’110,68 рублей. Конечная кредиторская задолженность перед покупателем составляет 34’004,88 рублей.

Основные проводки по счету 62Основными операциями по счету 62 являются отражение расчетов с покупателями в общем порядке, на основании полученной предоплаты, а также при наличии векселя. Рассмотрим каждый из этих случаев на примере.

Отражение расчетов с покупателями в общем порядкеДопустим, между ООО «Фактотум» и ООО «Вестра» заключен договор на поставку ТМЦ на сумму 34 000 руб. НДС 5186 руб. Себестоимость товара 23 000 руб. Договором предусмотрено, что покупатель ООО «Вестра» оплачивает ТМЦ после отгрузки.

Данная операцию в учете ООО «Фактотум» будет выглядеть так:

В целях информационного обеспечения системы управления финансово-хозяйственной деятельностью организации и удовлетворения информационных запросов внешних и особенно внутренних пользователей необходимо формировать систему показателей, раскрывающих данные об объектах бухгалтерского учета, а также имущественном и финансовом состоянии организации с различной степенью детализации.

Для получения различных по степени детализации данных об объектах учета в организации используются две группы счетов: синтетические и аналитические — и осуществляется два направления учета: синтетический и аналитический. Таким образом, по способу группировки и обобщения учетных данных активные и пассивные счета бухгалтерского учета делятся на синтетические и аналитические.

Синтетические счета — это счета бухгалтерского учета, предназначенные для учета наличия и движения экономически однородных групп имущества организации и их источников, а также совершаемых фактов хозяйственной жизни в обобщенном виде. Синтетические счета носят также названия счетов первого порядка. Они ведутся только в денежном выражении, а их данные используются для заполнении форм бухгалтерской отчетности, прежде всего баланса и отчета о финансовых результатах, а также для анализа финансово-хозяйственной деятельности организации. В этой связи синтетический учет предоставляет обобщенные показатели в денежном выражении, необходимые для общего представления о наличии и движении средств и их источников.

К счетам синтетического учета, имеющим несколько групп аналитических счетов, открывают субсчета, необходимые для получения укрупненных показателей при составлении отчетности и ее анализе. Субсчет представляет собой счет второго порядка, являющийся промежуточным звеном между синтетическим и открытыми к нему аналитическими счетами. Например, к синтетическому счету 10 "Материалы" предусмотрено девять субсчетов, по каждому из которых обобщается информация о разных видах материалов на основе аналитических счетов (см. Приложение 5).

Аналитические счета — это счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении имущества и источников его формирования, содержащейся в синтетических счетах. Они открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей и, при необходимости, с оценкой информации в натуральном, трудовом и денежном выражении.

Отражение объектов учета и процессов в детализированном виде на аналитических счетах называется аналитическим учетом. Детализация показателей устанавливается предприятием самостоятельно в зависимости от конкретных условий и потребности в получении сведений для оперативного управления. При организации учетного процесса необходимо установить, к каким синтетическим счетам открывать субсчета, сколько уровней аналитического учета и какие аналитические отчеты требуются для получения информации, необходимой для оперативного управления организацией. Выбор принципов построения аналитического учета обусловлен следующими факторами:

— потребностью управленческого учета и анализа для эффективного управления дебиторской и кредиторской задолженностью, оценки эффективности основных процессов, ценовой политики, рентабельности по видам деятельности, анализа объемов продаж, планирования и нормирования себестоимости, расходов па продажу, выявления путей их минимизации, стимулирования персонала и др.;

- требованиями к бухгалтерской отчетности, призванной представлять достоверную и полную информацию о финансовом положении и финансовых результатах организации;

— требованиями налогового учета;

— необходимостью составления и представления статистической отчетности.

Между синтетическими и аналитическими счетами существует тесная взаимосвязь, заключающаяся в том, что на аналитических счетах отражаются то же имущество, источники и факты хозяйственной жизни, что и на синтетических, но с разной степенью детализации. Существует два вида аналитических счетов, которые отличаются друг от друга по форме и содержанию: для учета расчетов (в денежном выражении) и товарно-материальных ценностей (в натурально-денежном выражении). Например, к счету 41 "Товары" могут открываться аналитические счета: "Одежда" и "Обувь" (табл. 5.1—5.3).

Аналитические счета для учета расчетов имеют такую же форму, как и синтетические счета, за исключением названия, например, к синтетическому счету 71 "Расчеты с подотчетными лицами" могут быть открыты два аналитических счета "Иванов А. В." и "Петрова О. И." (табл. 5.4—5.6).

Таблица 5.4.Счет 71 "Расчеты с подотчетными лицами"

Взаимосвязь между синтетическими и аналитическими счетами можно выразить следующими равенствами, отражающими тождество данных синтетического и аналитического учета:

- остаток синтетического счета равен сумме остатков аналитических счетов по нему;

- обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов данного синтетического счета;

обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов данного синтетического счета.

Осуществление принципа тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца реализуется посредством составления оборотно-сальдовых ведомостей по счетам синтетического и аналитического учета, позволяющих проверить на практике правильность и взаимоувязку хронологических и систематических записей синтетического и аналитического учета.

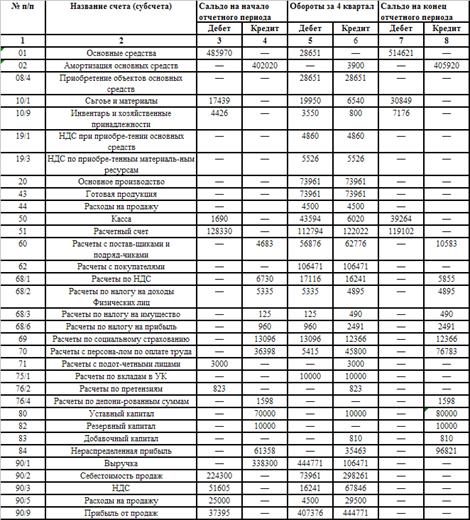

Оборотная ведомость представляет собой таблицу, содержащую номера и названия счетов, суммы начального и конечного сальдо (дебетового или кредитового) и оборотов по дебету и кредиту каждого счета (табл. 5.7).

Таблица 5.7.Оборотно-сальдовая ведомость по синтетическим счетам (сокращенная форма)

Итоги оборотной ведомости по синтетическим счетам содержат три пары равенств:

- сальдо на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- сальдо на конец отчетного периода по дебету и кредиту всех счетов. Первое равенство показывает, что итоговая сумма всего имущества организации на начало периода равна итоговой сумме источников этого имущества. Эти данные отражают баланс организации на начало периода. Второе равенство вытекает из принципа двойной записи, при котором каждый факт хозяйственной жизни отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках при записях на счетах бухгалтерского учета либо в подсчетах. Третье равенство, так же как и первое, вытекает из равенства итогов имущества организации и источников его формирования и показывает баланс на конец отчетного периода.

В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации. Оборотные ведомости по счетам аналитического учета составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они имеют различную форму в зависимости от особенностей объектов аналитического учета. По счетам аналитического учета применяют три формы оборотных ведомостей:

— при ведении натурально-стоимостного учета;

— при ведении учета только в денежном выражении:

— при ведении учета по счетам расчетов с разными дебиторами и кредиторами.

Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме, что и оборотные ведомости по счетам синтетического учета. Если объект учета отражается на аналитических счетах не только в стоимостном, но и в натуральном или трудовом выражении, то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном, натуральном или трудовом выражении (табл. 5.8).

Таблица 5.8.Оборотно-сальдовая ведомость по синтетическому счету "Товары"

Оборотно-сальдовые ведомости по счетам аналитического учета — это свод оборотов и сальдо по всем аналитическим счетам, открытым к синтетическому счету. Итоги оборотных ведомостей по аналитическим счетам сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета.

Для обобщения информации о движении имущества и источников организации, а также в целях контроля правильности осуществления бухгалтерских записей составляется шахматная оборотная ведомость по синтетическим счетам (табл. 5.9).

В шахматную оборотную ведомость в первой графе записаны наименования всех счетов, имеющих обороты. Корреспондирующие счета представлены в столбцах. В каждую клетку шахматной оборотной ведомости проставляется сумма оборота с одинаковой корреспонденцией счетов.

Шахматная оборотная ведомость дает возможность ознакомиться с характером фактов хозяйственной жизни, являясь одновременно техническим приемом контроля правильности составления бухгалтерских проводок.

Таблица 5.9.Шахматная оборотная ведомость но синтетическим счетам (образец)