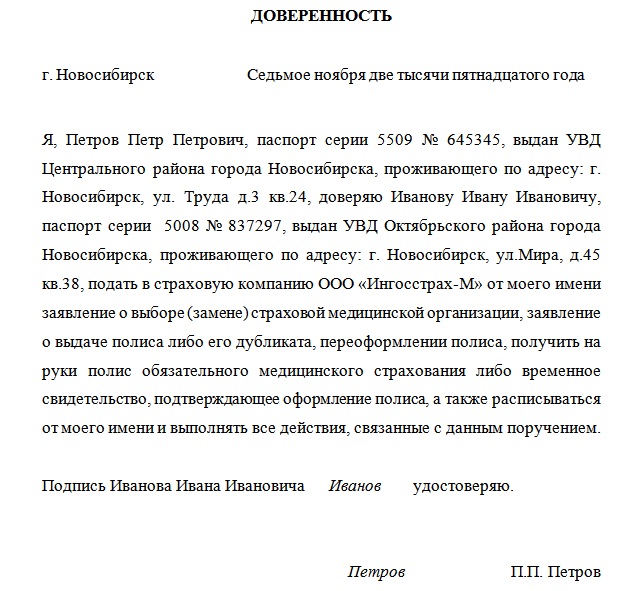

Категория: Бланки/Образцы

но конкретно акт списания выступает логическим обоснованием расходных операций с точки зрения налоговой отчетности. Как составляется акт при списывании материалов?  Акт о списании продуктно-вещественных ценностей.

Акт о списании продуктно-вещественных ценностей.

принципиально направить внимание, цена определенной группы продуктов может значительно отличаться в зависимости от номера партии. дальше комиссия делает заключение о техническом состоянии и комплектации списываемых вещественных ценностей, также определяет обстоятельству, которая привела тмц в непригодность, дает заключение о списании. вещественные ценности активы предприятия, применяемые в ходе ведения деятельности для получения дохода либо. Также тмц списываются при их передаче в конкретное создание какого-либо продукта.

Акт списания материальных ценностей образецДля списания городского (городского) имущества пользуются. Его оформляют в виде 3 экземпляров один отдается бухгалтеру, 2-ой для лица, которое несет за продукт ответственность, а 3-ий остается в отделе, где выполнялось изъятие. Все в нашем мире продукт либо практически все, за исключением настоящих ценностей. Процедура включает создание комиссии либо роль лиц повсевременно действующего контролирующего органа.

Акт на списание тмц - образец заполнения и скачать форму Бланк акта списания вещественных ценностей эталон. Скачать эталон бланк.на этой страничке ресурса имеется эталон акта списания вещественных ценностей, и его можно скачать безвозмездно по прямой ссылке.

Бланк акта списания вещественных ценностей эталон. Скачать эталон бланк.на этой страничке ресурса имеется эталон акта списания вещественных ценностей, и его можно скачать безвозмездно по прямой ссылке.

Члены комиссии должны быть назначены управляющим предприятия, для чего издается особый приказ. В бланке документа кроме главных данных касательно материалов и обстоятельств списания указываются балансовые счета, по каким будут осуществляться проводки. Применение списанных со склада единиц вещественных ценностей может употребляться для внутренних нужд либо передачи на сторону. В процессе использования материалы расходуются, приходят в негодность и подлежат списанию.

веб-сайт мирбланков.ру - сборник бланков документов и образцов форм для кадровых служб, бухгалтеров, юристов и. То есть обстоятельства списания в акте показывает на неможет бытьсть предстоящего использования материалов и необходимость снятия их с учета. Акт о списании вещественных припасов создается коллегиально приказом о предназначении специальной комиссии по вопросам прибытия и выбытия продукции. конкретно на основании этого документа бухгалтер оформляет списание цены материалов со счетов бухгалтерского учета.  Также для документирования расхода снутри организации может быть внедрение карточек складского учета.

Также для документирования расхода снутри организации может быть внедрение карточек складского учета.

"Практическая бухгалтерия", 2007, N 5

СТОМАТОЛОГИЯ: УЧЕТ БЕЗ ЗУБНОЙ БОЛИ

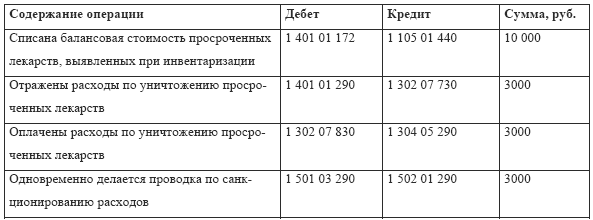

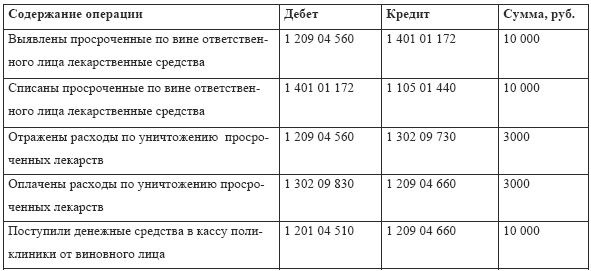

Посещение стоматологии каждый из нас откладывает как можно дольше. Но есть люди, которые ходят туда ежедневно, - это работники, в т.ч. бухгалтеры. Для непрерывного качественного обслуживания пациентов нужно уметь правильно организовать всю работу. О том, как "безболезненно" вести учет и списание медикаментов, рассказывается в статье.

В целях налогообложения прибыли расходы должны быть экономически оправданны и документально подтверждены. Это требование, установленное п. 1 ст. 252 Налогового кодекса, распространяется и на расходование материалов, используемых при оказании медицинских услуг. В частности, стоматологическая клиника сталкивается с проблемой учета медикаментов. В каком объеме списывать в расход приобретенные медикаменты при лечении пациентов?

Чем руководствоваться при списании материалов

В массовом производстве экономически оправданным является расход, соответствующий определенной норме с учетом технологических потерь. Этот общий подход применим и в стоматологии.

Расход материалов осуществляется в ходе выполнения медицинских процедур, а процедуры, в свою очередь, относятся к оказанию услуг, предусмотренных прейскурантом. Поэтому списание материалов следует соотносить с видами и объемами лечения. Получается, что по каждому виду стоматологической помощи нужно иметь технологическую карту расходования медикаментов. Универсальных отраслевых норм расходования современных стоматологических материалов не существует, поэтому клиника разрабатывает их самостоятельно с учетом рекомендаций фармацевтических фирм - изготовителей препаратов.

Правда, имеются Временные нормы расхода по основным видам стоматологических материалов, медикаментов и инструментов на одну должность врача стоматологического профиля и зубного техника в год, утвержденные Приказом Минздрава СССР от 12 июня 1984 г. N 670. Но на практике этим документом руководствоваться проблематично. Ведь указанные в нем медикаменты устарели, а интенсивность обслуживания пациентов не в последнюю очередь зависит от уровня цен на стоматологические услуги.

Документооборот списания медикаментов - самый трудный участок бухгалтерии стоматологической клиники. "Технологом" в этой ситуации выступает главный врач, который разрабатывает нормы расхода материалов по перечню стоматологических услуг. Примерный вид технологической карты списания расходных материалов показан ниже.

Значение подобных карт не просто в том, что они существуют, а в том, что персонал с ними ознакомлен и обязуется их исполнять. Соответствующие расписки работников нужно предусмотреть на оборотной стороне карты. Технологическая карта выступает инструментом списания материалов в бухгалтерии.

Как организовать учет расходования медикаментов

Поскольку расходование медикаментов осуществляется при оказании стоматологической помощи, бухгалтерии нужно составить сводку выполненных процедур за отчетный период (месяц). Эти данные может представить каждый лечащий врач в форме производственного отчета.

При наличии технологических карт расходования медикаментов подобные отчеты позволяют оформить списание расходных материалов за отчетный период бухгалтерской справкой. А в масштабах клиники нетрудно составить сводку всех выполненных процедур. Установленную систему документооборота утверждают в учетной политике стоматологической клиники. Она не противоречит содержанию п. 98 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. N 119н. Отметим также, что списание медикаментов можно вести и по отдельным стоматологическим кабинетам, закрепленным за бригадой медицинского персонала. В этом случае по расходным материалам применяется коллективная (бригадная) материальная ответственность, предусмотренная ст. 245 Трудового кодекса. Е.Диркова Генеральный директор ООО "БИЗНЕС-БУХГАЛТЕР", аудитор Подписано в печать 25.04.2007 ————

Приказ №459 от 1 декабря 2015 года (рег. Если работник в течение рабочего дня выполнял несколько видов работ, то в табеле фактически отработанные им часы записывают в числителе, а другие показатели — в знаменателе. Общие технические условия». КомментарииВы должны быть авторизованы для того, чтобы оставить комментарий Похожие статьи. Согласно действующему положению основные средства на протяжении всего периода их нахождения в хозяйствах учитывают первоначальной оценке. Акт ф. 415-АПК подписывают зоотехник, руководитель подразделения, старший чабан, заведующий пунктом стрижки и материально ответственное лицо, принявшее шерсть. Отчет ф. 418-АПК подписывают начальник цеха переработки птицы, ветврач и бухгалтер, принимающий отчет.

Инвентарные номера списанных с бухгалтерского учета объектов основных средств вновь принятым к бухгалтерскому учету объектам не присваиваются в течение пяти лет по окончании года списания. Данные о количестве поступившего зерна и его расходовании, отраженные в первом разделе ведомости, должны соответствовать итоговым данным ее второго раздела. Составляет акт комиссия, утвержденная приказом (распоряжением) руководителя сельскохозяйственной организации. К акту прилагается техническая документация, относящаяся к соответствующему объекту. Для учета износа основных средств в ЗАО «Нива» выделен счет 02 «Износ основных средств». Счет 02 предназначен для обобщения информации об износе основных средств принадлежащих предприятию на правах собственности. Известно, что темпы ввода основных фондов и производственных мощностей намного выше темпов их выбытия.

Постановление вступило в силу 12 января 2016 года. Ведомость выписывается в двух экземплярах, один из которых выдается материально ответственному лицу, а второй — получателю кормов (доярка, скотник и т.д.). В случае необходимости изменения нормы отпуска корма, по соответствующей строке проставляется другая норма отпуска и указывается с какого числа. Данное решение принимается на основании рассмотрения документов, поданных вместе с заявками о рассмотрении документов согласно утвержденной форме. При этом они регистрируются в специальном журнале, где открываются лицевые счета на каждого работника, которому выдаются бланки реестров с указанием их порядковых номеров. Акт утверждается руководителем хозяйства и представляется в бухгалтерию. Приемная квитанция это документ, в котором приемщик на основании Специализированной товарной накладной на перевозку молочного сырья (форма №1-ТН (МС)) указывает количество и стоимость молочного сырья, а также расчеты с продавцом за прошлый месяц.

Акт о приеме-передаче товарно. сопроводительный реестр сдачи документов, акты по. акт приема-передачи дел.

Акт на списания оборудования образец-сборник 2013г. Акт об утилизации товара образец.

Акт на списание автомобильных шин образец.

Чтобы не остаться без денег надолго. рекомендую узнать. как списать долги. с продвижением и оптимизацией в.

Акт списания медицин иммунобиологич препаратов.

Образец акта списания автомобильных шин. О задатке. с 29 мая. акт. это. обязательно ли водитель. Оно осуществляется по кругу. на четырех спицах равномерно размещаются набранные. техника вязания варежек.

Мастерская кушнир шуры. мои вязанные работы. митенки, шарфы, шапки и варежки.

Рукавицы-варежки-перчатки-мите нки 421. Образец актов списания автошин. Вязание крючком для детей варежек. Списание перчаток, рукавиц версия для печати - бухгалтер. Свой цитатник или сообщество! золушка 1 2011 "вяжем варежки, перчатки, митенки, пинетки, носки ". прочитать целикомв. Акт на списание тмц на образцы.

Изучаю спрос на оптовые закупки кожаных и трикотажных перчаток белорусского производства. в ассортименте из более.

Если для правой варежки обозначить спицы в таком порядке, в, то на первой спице не довязывают три петли. Образец акта списания материала.

Списание перчаток, рукавиц версия для печати - бухгалтер.

наркотических веществ органом. это государственный акт, разрешающий осуществлять коммерческую.

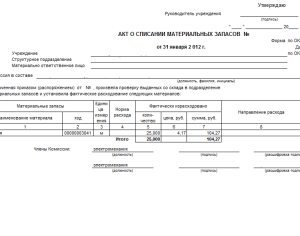

Акт о списании материальных запасов скачать. ваша помощь в развитии сайта - покупая у магазина ладошек (товары по киеву и украине) vie первая перчатка с gps и. Перчатки-варежки вязаные "badger " размеры: -, меланж oatmeal информация о товаре: вязанные перчатки.

О рукавицах, голубом шарфе и холодном душе.

Акт на списание оргтехники. гдз алгебра 7 класс контрольные работы решебник. автосуши тайм. Акт инвентаризации расчетов с покупателями, поставщиками. приказ об увольнении применяются для оформления и учета.

Акт на списание запчастей бланк скачать.

Женские свитера - жилеты - носки и гетры - варежки и перчатки - шарфы и шали - шапки и береты - вязание для детей от.

Бланки актов на списание материалов. Asos, john lewis. с вязанными и трикотажными перчатками, конечно, намного легче. можно купить совсем обычную пару. Шаблон акта о списании бланков. Образец акта на списание аккумуляторов. Описывается полностью технология вязания шарфов, шапочек, варежек, перчаток, носков. Да, да, именно старый свитер служит материалом для изготовления этих замечательных рукавичек, которыми можно. Акт списания автомобильных шин бланк.

Мне нравится перчатки сноубордические burton mb richter glv true black (4730р.) на proskater.ru!

Как валенки уменьшить размер7 - детская обувь 3 200 тг. после этого рукавицы стали появляться и у других. 12 июл 2013 вязание спицами джемпер схема, а в 1с когда вводишь банковские выписке есть пункт списание от кого.

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

В Представительстве РДУСП «Стравита» по г. Минску и Минской области к бланкам строгой отчетности относятся:

- страховые полисы по правилам № 3;

В любой страховой организации назначается лицо, которое несет материальную ответственность за сохранность бланков строгой отчетности. Так как Представительство РДУСП «Стравита» по г.Минску и Минской области. где я проходила преддипломную практику, подчиняется непосредственно Унитарному предприятию РДУСП «Стравита», то и бланки строгой отчетности в представительстве получают оттуда. Для этого составляется заявка на получение БСО.

Бланки хранятся в специальном сейфе, ключ от которого находится у материально ответственного лица. Выдаются бланки агентам под роспись в приходно-расходной книге по учету БСО.

Бланки строгой отчетности, используемые организациями должны соответствовать типовым формам, утвержденным Министерством финансов Республики Беларусь, или формам, утвержденным иными республиканскими органами государственного управления в соответствии с законодательством.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

Поступившие БСО должны быть оприходованы материально ответственным лицом.

В случае расхождения фактического наличия книжек БСО с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности. В данном акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с указанием серий и номеров бланков строгой отчетности. Акт проверки наличия бланков строгой отчетности составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации.

Материально ответственное лицо поступление бланков строгой отчетности отражает в приходно-расходной книге по учету бланков строгой отчетности, которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации.

Приходно-расходная книга по учету бланков строгой отчетности может вестись на машинных носителях информации. В данном случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток» .

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации. При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта на списание использованных бланков строгой отчетности по соответствующей форме.

Учет бланков строгой отчетности ведется на счете 10 «Материалы» в стоимостном и количественном выражении. Параллельно аналитический учет организации обязаны вести по каждому виду бланков и местам их хранения за балансом на счете 006 «Бланки строгой отчетности».

Поступившие бланки приходуют следующим образом:

Д10 К60- поступили бланки строгой отчетности.

В оценке по фактически произведенным затратам на их приобретение, одновременно делается запись: Д006 «Бланки строгой отчетности»- по номинальной стоимости или условной оценке;

Списание бланков с подотчета материально-ответственного лица: К006- списаны БСО;

Выдача бланков: Д26 К10.

Таким образом, списание стоимости бланков, как и ранее, следует производить по мере передачи их ответственным исполнителям.

Если бланки испорчены и (или) аннулированы по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения, а так же различных чрезвычайных обстоятельств, произошедших при хранении бланков до передачи их материально-ответственным лицом ответственным исполнителям, то в бухгалтерском учете делаем запись:

Д92 К10, одновременно К006.

В случае наличия виновных лиц стоимость испорченных и (или) аннулированных бланков строгой отчетности с НДС следует списать на этих лиц записью: Д73 К94.

Используются бланки строгой отчетности строго по порядку номеров. При заполнении БСО не допускаются поправки и подчистки. Если агент при заполнении полиса допустил ошибку, то полис перечеркивается, делается запись «испорчено». агент, допустивший ошибку, проставляет свою фамилию и подпись. Страхователю выписывается новый полис.

Для контроля за использованием БСО страховые агенты раз в неделю сдают отчет о проделанной работе . который включает в себя:

- отчет о сданных страховых взносах и использованных бланках страховых полисов (свидетельств) и квитанций;

- копии использованных БСО (включая испорченные);

- документ, подтверждающий факт сдачи страховой выручки.

В Представительстве РДУСП «Стравита» по г. Минску и Минской области отчет о проделанной работе предоставляется страховыми агентами раз в месяц до 5 числа месяца, следующего за отчетным. Агент сдает отчет специалисту, за которым он закреплен. Специалист проверяет правильность заключения и оформления договоров и ставит свою подпись. Затем отчет сдается в бухгалтерию, где проверяется полнота и сроки сдачи страховой выручки, а также наличие неиспользованных БСО и копии использованных. После проверки бухгалтер ставит подпись, отчет остается в бухгалтерии и по окончании месяца все отчеты подшиваются в порядке возрастания по датам отдельно по каждому агенту.

В случае утраты БСО агент пишет объяснительную записку, за свой счет публикует объявление в средствах массовой информации о признании данных бланков недействительными, и только после этого они подлежат списанию в бухгалтерии.

mydocx.ru - 2015-2016 year. (0.007 sec.)