Категория: Бланки/Образцы

Основные требования, предъявляемые к учетным документам, приведены в статье 9 Федерального закона от 21.11.96 № 129-ФЗ (ред. от 28.03.2002) «О бухгалтерском учете».

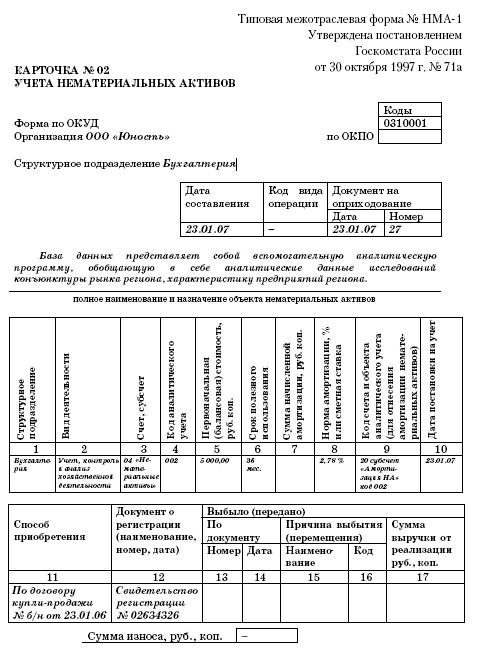

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Однако для документального оформления движения нематериальных активов не предусмотрены унифицированные формы первичной учетной документации, кроме карточки учета нематериальных активов (форма НМА-1), утвержденной Постановлением Госкомстата РФ от 30.10.97 № 71 а.

Учет нематериальных активов ведется аналогично учету основных средств, поэтому документация по нематериальным активам может соответствовать формам по учету основных средств.

Нематериальные активы могут поступать в организацию различными способами, в результате:

· приобретения за плату у других организаций и лиц;

· создания собственными силами (научно-исследовательские и опытно-конструкторские разработки - НИОКР, опытный образец нового изделия, конструкторская документация на него или новая технология);

· получения от других организаций и лиц в безвозмездное пользование;

· внесения учредителями в счет их вкладов в уставный капитал;

· передачи в счет оплаты за выполненные работы (оказанные услуги);

· передачи в совместную деятельность;

· передачи в обмен на другое имущество и другими способами, не противоречащими действующему законодательству.

Нематериальный объект может быть принят на учет при соответствии следующим требованиям:

· иметь товарную форму - схему, чертеж, проект, образец, описание и т.п.;

· иметь законодательное подтверждение - авторское свидетельство, свидетельство об официальной регистрации программы для ЭВМ и базы данных, патент и др.;

· являться объектом купли-продажи, то есть обладать возможностью отчуждения от собственника и иметь документальное подтверждение приобретения - авторский договор, лицензионный договор, договор коммерческой концессии и т.п.;

Для оценки и осуществления операций с нематериальными активами на предприятии может быть создана комиссия.

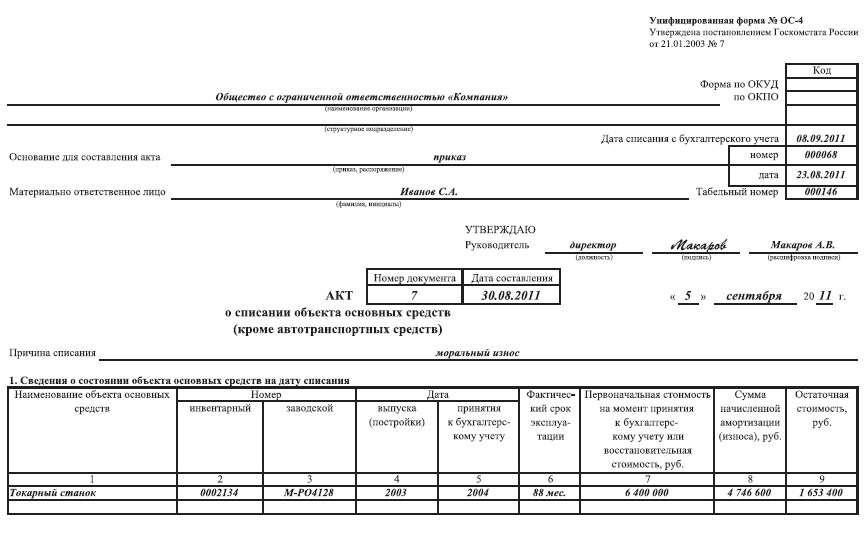

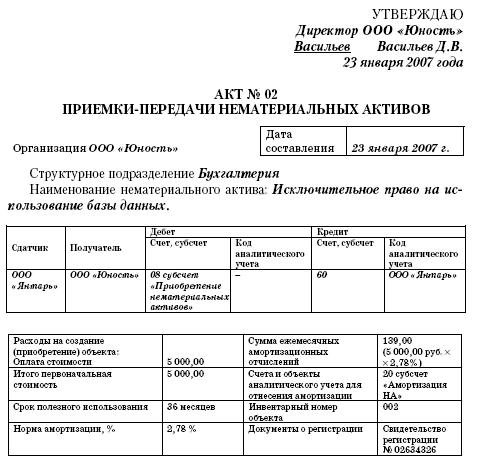

В соответствии с пунктом 5.2.4 «Положения по бухгалтерскому учету долгосрочных инвестиций» (утв. Письмом Минфина РФ от 30.12.93 № 160) ввод в эксплуатацию нематериальных активов по мере их создания или поступления на предприятие и окончания работ по доведению до состояния, в котором они пригодны к использованию в запланированных целях, отражается на основании акта приемки.

Акт приемки-передачи объекта нематериальных активов в эксплуатацию может быть составлен аналогично акту приемки-передачи основных средств форма ОС-1. В составлении акта должны принимать участие технические специалисты. Акт должен содержать подробное описание объекта, первоначальную стоимость, шифр норм амортизационных отчислений, норму амортизации, срок службы, подразделение в котором будет использоваться объект и другие необходимые данные.

Одним из признаков нематериальных активов является наличие соответствующим образом оформленных документов, подтверждающих исключительное право организации на результаты интеллектуальной деятельности, то есть патента, свидетельства, других охранных документов, договора уступки (приобретения) патента, товарного знака и т.п.

К акту приемки-передачи должны прилагаться все относящиеся к объекту нематериальных активов первичные документы:

· подтверждающие права предприятия на этот объект;

· описывающие его технико-экономические особенности и порядок их использования;

· подтверждающие затраты, входящие в инвентарную стоимость объекта (затраты по приобретению, затраты на работы по доведению нематериальных активов до состояния, в котором они пригодны к использованию в запланированных целях и др.).

На основании акта приемки-передачи (перемещения) нематериальных активов и другой документации в бухгалтерии на каждый объект заполняется карточка учета нематериальных активов (форма № НМА-1), утвержденная Постановлением Госкомстата России от 30.10.97 № 71 а. Карточку заполняют в одном экземпляре. Объекты нематериальных активов списываются:

· при реализации (продаже);

· при безвозмездной передаче;

· при передаче в счет вкладов в уставный капитал других организаций;

· по истечении срока службы и если они полностью амортизированы.

Выбытие объекта нематериальных активов оформляется актом приемки-передачи типа форма ОС-1 либо актом на списание нематериального актива. К акту необходимо приложить все технические, правовые и расходные документы, относящиеся к этому объекту.

При списании объекта нематериальных активов издается приказ или распоряжение руководителя предприятия.

Списание нематериальных активов с баланса может происходить в случаях досрочного расторжения договора, по которому у организации возникают права, в случае морального устаревания технологий, программного обеспечения, права на которые у организации числятся в составе нематериальных активов, и в других аналогичных случаях. [1]

Списание нематериальных активов на себестоимость производится при определенных условиях, что отражается по счету 05 Износ нематериальных активов. Такими условиями являются в частности затраты предприятия в нематериальные объекты. В отношении коммерческой информации необходимы доказательства содержания в ней признаков объектов интеллектуальной собственности, предусмотренных ст. 139 Гражданского кодекса РФ. [2]

Порядок списания нематериальных активов согласно международному подходу установлен в параграфах 103 - 104 МСФО 38 и заключается в следующем. [3]

Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации. [4]

Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты предприятия. [5]

Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации. [6]

Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. [7]

Пленумом ВАС так же подчеркнуто, что списание нематериальных активов на себестоимость производится при определенных условиях, что отражается по счету 05 Износ нематериальных активов. Такими условиями являются, в частности, факт затрат предприятия в нематериальные объекты. В отношении коммерческой информации необходимы доказательства содержания в ней признаков объектов интеллектуальной собственности, предусмотренных статьей 139 Гражданского кодекса РФ. Нематериальные объекты должны использоваться в хозяйственной деятельности - участвовать в процессе производства продукции ( работ, услуг), что подтверждается технологическими документами, сметами, другими учетными документами, фиксирующими факт совершения хозяйственной операции с этими нематериальными объектами. Использование этих объектов должно приносить доход. [8]

Следует выработать навыки проверки документального оформления поступления и списания нематериальных активов. установления обоснованности начисления амортизации, правильности их синтетического и аналитического учета. [9]

Таким образом, международный стандарт в качестве причин списания нематериального актива рассматривает его выбытие, либо отсутствие будущих экономических выгод от актива, в то время как из текста ПБУ 14 / 2000 следует, что основными причинами списания нематериального актива являются юридические основания ( прекращение срока действия патента, свидетельства и пр. [10]

Включает уменьшение балансовой стоимости основного капитала, истощение природных ресурсов, списание нематериальных активов. авансированные средства и расходы, отложенные на будущие годы. ЗАДОЛЖЕННОСТЬ ДЕБИТОРСКАЯ - сумма, которую фирма имеет право взыскать с физических или юридических лиц в силу заключенных с ними соглашений ( напр. [11]

Документом, на основании которого делаются записи на счетах бухгалтерского учета о списании нематериальных активов. является соответствующий акт, поскольку только он удостоверяет факт выбытия нематериального актива. [12]

Рассмотрим на конкретных примерах, какие записи следует сделать на счетах бухгалтерского учета при списании нематериальных активов. [13]

По строке Перечень прилагаемой документации на оборотной стороне акта перечисляются документы, прилагаемые к акту списания нематериальных активов. и о состоянии нематериальных носителей. [14]

Если у вас есть акты на выбытие нематериальных активов, то это является достаточным основанием для списания нематериальных активов с баланса. [15]

Страницы: 1 2

Поделиться ссылкой:В статье я расскажу, как происходит учет нематериальных активов при их поступлении и выбытии на предприятие. Какие при этом составляются проводки? А также рассмотрим некоторые примеры, облегчающие понимание материала.

Что такое нематериальные активы?Нематериальные активы относятся к внеоборотным активом, в отличие от основных средств они не имеют физической формы и являются результатом интеллектуальной деятельности.

В бухучете понятие нематериальных активов подробно рассмотрено в ПБУ 14/2007, это положение регламентирует всю деятельность, связанную с НМА.

К нематериальным активам относится:

В бухгалтерском учете существует счет 04 «Нематериальные активы». Также, как и в случае с основными средствами, учет нематериальных активов происходит по его первоначальной стоимости плюс дополнительные затраты за вычетом НДС. Причем с 2008 года НДС не облагается исключительное право на изобретения, промышленные образцы, программы ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау, полезные модели. В качестве дополнительных затрат могут выступать уплата различных пошлин, оплата услуг каких-либо посреднических организаций, оплата консультационных и информационных услуг и другие затраты, связанные с покупкой нематериального актива.

Первичные документы для учета нематериальных активов — Карточка учета НМА-1, также составляется акт-приема передачи.

Проводки при покупке нематериального актива:

ДебетКредитНазвание операции 60 (76) 51 Оплачена стоимость НМА 08 60 (76) Учтена стоимость купленного НМА 19 60 (76) Выделен НДС 08 60 (76) Учтены все затраты по приобретение НМА 04 08 НМА принят к учету

Разберем на примере, как ведется учет при покупке нематериального актива, и какие составляются проводки.

Пример покупки нематериального актива:

Фирма 1 купила у фирмы 2 исключительное право на изобретение. Договор уступки патента был зарегистрирован в Роспатенте с уплатой пошлины 2400 рублей. Стоимость патента 59000 рублей.

В данном примере в бухучете будут следующие проводки:

СуммаДебетКредитНазвание операции 59000 60 51 Оплачена стоимость патента 59000 08 60 Учтена стоимость купленного патента 2400 08 60 Учтена уплата пошлины 61400 04 08 НМА принят к учету

Создание нематериального актива (проводки, пример):Нематериальные активы считаются созданными, если они получены:

Проводки при создании нематериальных активов аналогичны предыдущему случаю покупки, только к дополнительным затратам еще можно отнести оплату услуг работников сторонних организаций, участвовавших в создании НМА, оплату труда собственных специалистов, занятых в создании НМА, отчисления на социальный нужды, затраты по содержанию научно-исследовательского оборудования и других основных средств, занятых в создании НМА, а также начисленная амортизация по ним.

Научно-исследовательское бюро разработало новый двигатель, провело успешные испытания, в Роспатент отправили заявку на получение патента.

Патент получен на 5 лет.

Проводки в данном примере:

СуммаДебетКредитНазвание операции 30000 08 70 Учтена з/п работников 7800 08 69 Выделен ЕСН 10000 08 10 Учтены материальные затраты 2000 60 51 Оплачена госпошлина 990 60 51 Уплачен сбор за проведение экспертизы 2000 08 60 Учтена уплата госпошлины 990 08 60 Учтена уплата сбора за проведение экспертизы 50790 04 08 НМА принят к учету

В данном примере стоит отметить, что так будет выглядеть учет нематериальных активов в бухгалтерском учете, в налоговом учете согласно ст. 257 Налогового кодекса уплачиваемые налоги не учитываются в качестве затрат при создание НМА.

Подробнее с налоговым учетом будем разбираться позже в соответствующем разделе данного сайта. Подписывайтесь на обновление блога блога и получайте статьи прямо на свою почту.

Поступление нематериального актива в виде вклада в уставный капитал (проводки):Если НМА поступает на предприятие в качестве вклада в уставный капитал, то вспоминаем счет 75 и составляем следующие проводки:

Д08 К75 — Учтена стоимость НМА,

Д04 К08 — НМА принят к учету.

Амортизация нематериальных активовНематериальные активы также, как и основные средства, подлежат начислению амортизации, но в отличии от амортизации основных средств, амортизация нематериальных активов в бухгалтерском учете может начисляться двумя способами:

Подробнее об особенностях начисления амортизации НМА читайте в этой статье. Периодически можно проводить переоценку нематериальных активов, чтобы их учетная стоимость соответствовала текущей действительности. Подробно о переоценки НМА читайте здесь.

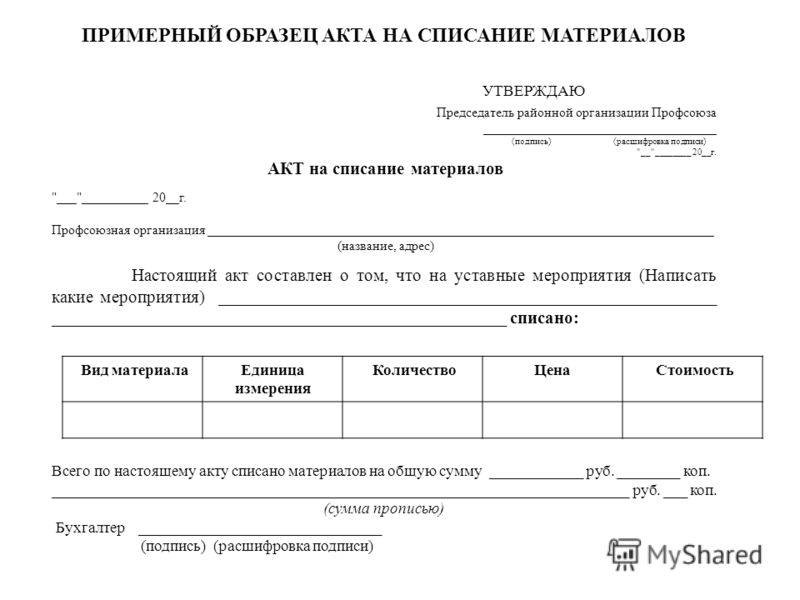

Списание нематериальных активовПервичный документ, на основании которого происходит списание нематериальных активов — это акт на списание, также делается соответствующая отметка в карточке учета НМА.

Если амортизация начислялась на счете 05, то проводки при списании нематериальных активов следующие:

Д05 К04 — списана сумма начисленной амортизации,

Д91/2 К04 — списана остаточная стоимость в расходы.

Если амортизация начислялась без использования счета 05, то остаточная стоимость нематериального актива списывается проводкой Д91/2 К04 .

Далее переходим к следующей большой теме: Учет материально-производственных запасов. И начнем ее с учета поступления материалов.

Рубрика: Внеоборотные активы.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ НМА.

Основанием для отражения информации о совершённых хозяйственных операциях в регистрах БУ являются первичные документы. Они должны содержать достоверные данные о хозяйственной операции и составляться в момент её совершения или непосредственно после её окончания. Первичные учётные документы принимаются к учету, если они составлены по формам, содержащимся в альбомах унифицированных форм первичной учётной документации, а документы, формы которых непредусмотрены в этих альбомах, должны обязательно содержать реквизиты, перечень которых праведён в статье 9 закона «О БУ». Альбом унифицированных форм первичной учётной документации, утверждённый постановлением Госкомстата России не содержит специальной формы первичного документа для учёта поступления НМА в организацию. Поэтому организации должны сами разрабатывать формы соответствующих документов или могут использовать форму акта о приёмке – передаче ОС (форма №ОС-1). которая утверждена постановлением Госкомстата России от 21.01.2003 года №7. А в тех строках и графах формы, которые не могут относиться к НМА следует ставить прочерк. При оформлении поступления НМА акт о приёмке составляется в одном экземпляре на каждый отдельный объект, членами приёмочной комиссии, назначенной распоряжением (приказом) руководителя организации. Каждому акту присваивается порядковый номер. Акт заверяется подписями членов приёмочной комиссии с указанием должности и расшифровкой подписи. В акте делается отметка об открытии карточки учёта НМА в бухгалтерии. После оформления акт с приложенной к нему документацией, относящиеся к данному объекту передаются в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом на это уполномоченным. В перечень прилагаемой документации включаются копии патентных документов, договоров, авторского договора и т. д.

Если НМА получены в качестве взноса в уставный капитал. то в качестве приложения могут быть использованы копии выдержек из учредительных документов, подтверждающих стоимость и порядок внесения в уставный капитал НМА. На основании акта приёмки – продажи НМА на каждый вид НМА, поступивших в организацию, открывается карточка учёта НМА(форма №НМА-1), которая утверждена постановлением Госкомстата России от 10.10.1997 №71а.

При изготовлении НМА собственными силами. организация несёт определённые расходы, к которым могут относиться расходы на оплату труда, начисления ЕСН, материальные затраты и т. д. Формирование первоначальной стоимости таких НМА производится в бухгалтерской справке – расчёте . которая представляет собой сводный документ БУ. Бухгалтерская справка – расчёт составляется нарастающим итогом на основании документов, подтверждающих произведённые расходы на создание НМА.

В соответствии со статьёй 12 закона «О БУ» для обеспечения достоверных данных БУ и бухгалтерской отчётности организации обязаны проводить инвентаризацию имущества и обязательств. В ходе проведения инвентаризации проверяются, и доказательно подтверждается их наличие, состояние и оценка. Руководитель организации определяет порядок и сроки проведения инвентаризации, за исключением случаев, когда проведение инвентаризации обязательно. В ходе проведения инвентаризации НМА следует руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утверждёнными приказом Минфина РФ от 13.06.1995 года №49. Постоянно действующая инвентаризационная комиссия проверяет наличие документов, подтверждающих права организации на использование НМА, правильность и своевременность их отражения в учёте и отчётности. Для оформления данных инвентаризации НМА используется инвентаризационная опись НМА . типовая форма № ИВН-1. Опись составляется комиссией в одном экземпляре, в инвентаризационных описях фиксируется фактическое наличие НМА по наименованиям и по значению. Для отражения результатов инвентаризации НМА, по которой выявлены отклонения от учётных данных, составляется Сличительная ведомость результатов инвентаризации ОС(типоваяформа № ИВН-18). Сличительная ведомость составляется бухгалтером организации в одном экземпляре, и храниться в бухгалтерии, выявленные при инвентаризации расхождения между фактическим наличием и данными БУ, отражаются на счетах БУ в следующем порядке:

излишки НМА приходуются по рыночной стоимости на дату проведения инвентаризации, а соответствующая сумма зачисляется на финансовые результаты (счёт 91). При этом выясняется, когда и по распоряжению кого приобретены, не учтённые объекты НМА и куда списаны соответствующие расходы.

недостача объектов НМА относится на счёт виновных лиц, если виновные лица не установлены или судом отказано во взыскании убытков с них, то такие убытки списываются на финансовые результаты организации (счёт 91).

Бухгалтерские проводки по результатам инвентаризации нематериальных активов.

Основным нормативным документом по учёту ОС является ПБУ 6/01 «Учёт ОС», утверждённое приказом Минфина РФ от 30.03.2001 года № 26н и Методические указания по учёту ОС, утверждённые приказом Минфина РФ от 13.10.2003 года № 91н.

Понятие, классификация и оценка ОС.

При принятии к БУ активов в качестве ОС необходимо выполнение следующих условий:

использование в производстве продукции (работ, услуг) или для управленческих нужд организации.

использование в течение длительного времени, т. е. срока полезного использования продолжительности свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

организацией не предполагается последующая перепродажа данных активов.

способность приносить организации экономические выгоды (доход) в будущем.

В организациях применяется единая типовая классификация ОС в соответствии, с которой их группируют:

по отраслевому признаку – промышленность, с/х, транспорт, что позволяет получить данные об их стоимости в каждой отрасли.

по назначению – производственные и непроизводственные.

по видам – здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, производственный инвентарь и принадлежности, хозяйственный инвентарь, капитальные вложения на коренное улучшение земель и прочие ОС.

по принадлежности – собственное и арендованное.

по использованию – находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в запасе и на консервации.

Единицей БУ ОС является инвентарный объект.

Инвентарным объектом является объект со всеми приспособлениями и принадлежностями или отдельно конструктивно обособленный предмет, предназначенный для выполнения определённых самостоятельных функции или обособленный комплекс конструктивно сочленённых предметов, представляющих собой единое целое и предназначенных для выполнения определённой работы.

При наличии у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Каждому объекту ОС независимо от того находится он в эксплуатации, в запасе или на консервации должен присваиваться инвентарный номер в момент принятия их на учёт. Инвентарные номера списанных с БУ объектов ОС могут быть использованы по истечении 5-ти лет после списания этих объектов.

ОС принимаются к БУ по первоначальной стоимости.

Первоначальной стоимостью ОС, приобретённых за плату. признаётся сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС, кроме случаев предусмотренных законодательством РФ.

Фактическими затратами являются:

суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением ОС.

суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением ОС.

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведённые в связи с получением прав на объект ОС.

проценты по заёмным средствам, если они привлечены для приобретения, сооружения или изготовления объекта ОС, начисленные до принятия объекта к БУ.

Фактические затраты на приобретение и сооружение ОС, определяются с учётом суммовых ризниц, возникающих в случаях когда оплата производится в рублях, в сумме эквивалентной сумме в иностранной валюте (условных денежных единиц).

Первоначальной стоимостью ОС, внесённых в счёт вклада в уставный капитал организации. признаётся их денежная оценка, согласованная учредителями организации, если иное не предусмотрено законодательством РФ.

Первоначальной стоимостью ОС, полученных организацией по договору дарения илибезвозмездно. признаётся их текущая стоимость на дату принятия к БУ.

Первоначальной стоимостью ОС, полученных по договору мены. признаётся стоимость ценностей (продажная), подлежащих передаче материальных ценностей организации.

В первоначальную стоимость объектов ОС, включаются также фактические затраты организации на доставку объектов и приведение их в состояние пригодное для использования.

Стоимость ОС, в которой они приняты к БУ, не подлежит изменению, кроме случаев достройки, до оборудования, реконструкции, частичной ликвидации и переоценки объектов ОС.

Первоначальна стоимость ОС, формируется на активном счёте 08 «ВЛОЖЕНИЯ ВОВНЕОБОРОТНЫЕ АКТИВЫ». Этот счёт используется во всех случаях поступления ОС в организацию. После того как будет оформлен акт приёмки – передачи ОС типовой формы ОС-1. ОС принимаются к учёту на активном счёте 01 «ОСНОВНЫЕ СРЕДСТВА».

Коммерческая организация может не чаще 1-го раза в год (на начало отчётного года) переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости, путём индексации или прямого пересчёта по документально подтверждённым рыночным ценам (#: справка от завода изготовителя, прайс листы, заключение оценщика). Коэффициент переоценки устанавливается Госкомстатом России. Принятие решения о переоценки ОС должно быть утверждено руководителем организации. При принятии такого решения следует учитывать, что в последующем по таким ОС переоценка должна проводиться регулярно, чтобы стоимость, по которой они отражаются в БУ и отчётности, существенно не отличалась от текущей восстановительной стоимости.