Категория: Бланки/Образцы

Как вы считаете, правомерно ли так писать с точки зрения проверяющих органов, и вообще правомерно ли не вести учет ветоши? Т.е. я хочу сказать, я понимаю бесхозяйственность данных действий, но меня в данной ситуации интересует только лишь правомерность. Спасибо.

А по вашему бесхозяйственность в бюджете правомерна. D

При списании ОС вы в акте должны заполнить раздел возвратных материалов, что вы там собираетесь писать если ветошь учитывать не будете?

В общем, про правомерность, я так понимаю, никто не знает?

только проверяющие.

Вместо дисскусии найдите ближайший пункт приёма вторсыря придиде возмите товарный чек на ваши сто грамм и вкл. его в отчёт.

А по вашему бесхозяйственность в бюджете правомерна. D

При списании ОС вы в акте должны заполнить раздел возвратных материалов, что вы там собираетесь писать если ветошь учитывать не будете?

"Мягкий инвентарь полностью изношен и не подлежит дальнейшему использованию в качестве ветоши". Такая формулировка подойдет?

Вместо дисскусии найдите ближайший пункт приёма вторсыря придиде возмите товарный чек на ваши сто грамм и вкл. его в отчёт.

Да никто не хочет этим заниматься.

Во всех статьях по бюджетному учету подчеркивается, что списывается - по акту списания.

Полученная ветошь, пригодная для использования, передается с указанием веса на склад по Требованию-накладной (форма 0315006), оформляемой на основании данных соответствующего раздела Акта (форма 0504143). При этом в Акте (форма 0504143) делается соответствующая отметка о передаче ветоши на склад (смотрите Приложение N 2 к Инструкции N 148н).

Перемещение ветоши между материально ответственными лицами (без передачи ее для использования на нужды учреждения) осуществляется на основании Требования-накладной (форма 0315006) Для оформления выдачи ветоши в целях использования на нужды учреждения может применяться Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210). На основании этой же ведомости, утвержденной руководителем бюджетного учреждения, ветошь может быть списана с бюджетного учета (п. 61, п. 62 Инструкции N 148н, Приложение N 2 к Инструкции N 148н).

". Аналитический учет ветоши аналогичен учету мягкого инвентаря. Единственное, на*что*следует обратить внимание бухгалтера,*- списание ветоши производится на*основании Акта на*списание материальных запасов (ф. 0504230). Часто*ее списывают на*основании Требования-накладной (ф. 0315006) при передаче со*склада заведующему хозяйством. Однако Инструкция N 148н требует списывать ветошь как*объект материальных запасов на*основании соответствующего акта, а*не*требования-накладной (п.*61, 62 Инструкции N 148н). Таким образом, передача ветоши со*склада заведующему хозяйством оформляется требованием-накладной и*отражается в*бухгалтерском учете как*хозяйственная операция на*внутреннее перемещение объекта (п.*61 Инструкции N 148н):

Дебет счета 1 (2) 105 06 340 "Увеличение стоимости*прочих материальных запасов"

Кредит счета 1 (2) 105 06 340 "Увеличение стоимости*прочих материальных запасов"

Для*использования ветошь передается заведующим хозяйством техническим работникам. Списание ветоши, как*мы уже упоминали, производится на*основании Акта о*списании материальных запасов (ф. 0504230). Как*правило, он составляется в*конце месяца в*двух экземплярах, один из*которых представляется в*бухгалтерию организации. В*бухгалтерском учете операция по*списанию ветоши отражается следующими проводками (п.*62 Инструкции N 148н):

Дебет счетов 1 401 01 272 "Расходование материальных запасов", 2 106 04 340 "Увеличение стоимости*изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит счета 1 (2) 105 06 440 "Уменьшение стоимости*прочих материальных запасов"

"Учреждения культуры и искусства: бухгалтерский учет и налогообложение", N 3, март 2009 г.

". Аналитический учет ветоши аналогичен учету мягкого инвентаря. Единственное, на*что*следует обратить внимание бухгалтера,*- списание ветоши производится на*основании Акта на*списание материальных запасов (ф. 0504230). Часто*ее списывают на*основании Требования-накладной (ф. 0315006) при передаче со*склада заведующему хозяйством. Однако Инструкция N 148н требует списывать ветошь как*объект материальных запасов на*основании соответствующего акта, а*не*требования-накладной (п.*61, 62 Инструкции N 148н). Таким образом, передача ветоши со*склада заведующему хозяйством оформляется требованием-накладной и*отражается в*бухгалтерском учете как*хозяйственная операция на*внутреннее перемещение объекта (п.*61 Инструкции N 148н):

Дебет счета 1 (2) 105 06 340 "Увеличение стоимости*прочих материальных запасов"

Кредит счета 1 (2) 105 06 340 "Увеличение стоимости*прочих материальных запасов"

Для*использования ветошь передается заведующим хозяйством техническим работникам. Списание ветоши, как*мы уже упоминали, производится на*основании Акта о*списании материальных запасов (ф. 0504230). Как*правило, он составляется в*конце месяца в*двух экземплярах, один из*которых представляется в*бухгалтерию организации. В*бухгалтерском учете операция по*списанию ветоши отражается следующими проводками (п.*62 Инструкции N 148н):

Дебет счетов 1 401 01 272 "Расходование материальных запасов", 2 106 04 340 "Увеличение стоимости*изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит счета 1 (2) 105 06 440 "Уменьшение стоимости*прочих материальных запасов"

"Учреждения культуры и искусства: бухгалтерский учет и налогообложение", N 3, март 2009 г.

Из инстр. 148н.:

62. Списание материалов и продуктов питания производится на основании следующих документов:

Меню-требование на выдачу продуктов питания (ф. 0504202);

Ведомость на выдачу кормов и фуража (ф. 0504203);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

Путевой лист (ф.ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) применяется для списания в расход всех видов топлива;

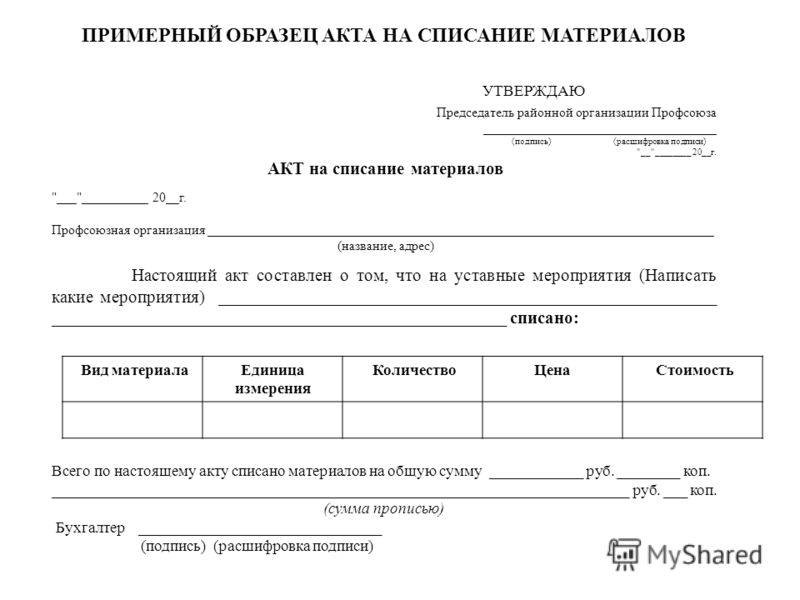

Акт о списании материальных запасов (ф. 0504230).

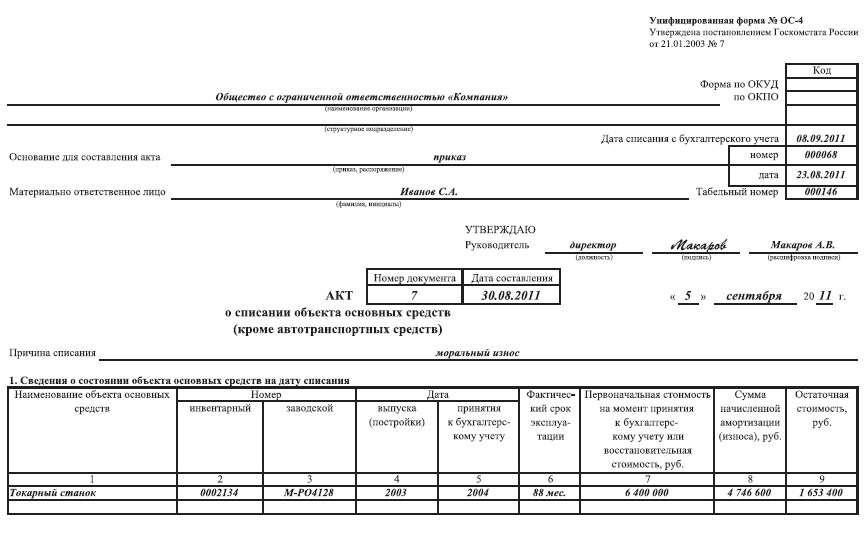

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). Применяется для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф. 0504044).

Так почему же нельзя списать ветошь по ведомости, тем более именно на нужды учреждения?

Я работаю в больнице и ветошь у нас используется для мойки.

hope2,

Пока я не ознакомилась со статьями, которые предлагают списывать ведомость по акту, я её списывала по ведомости :)

Конечно, нет никакого НПА, из которого прямо следовало бы, что нужно списывать именно по акту. Но, судя по всему, ревизоры хоте ли бы видеть списание по акту, а не по ведомости - ну так, ради Бога, буду списывать по акту.

А проводки по учету ветоши тогда какие? насколько я понимаю принятие к учету отражается Д105.06.340 К401.01.180. Можно ли как то обойтись без КОСГУ 180, а то у нас главный бухгалтер ругается, не хоче объяснять вышестоящей откуда появились эти Прочие доходы. Ну уж вот такой глбух!

а то у нас главный бухгалтер ругается, не хоче объяснять вышестоящей откуда появились эти Прочие доходы

У нас тоже :) Но, тем не менее.

В каком нормативном документе указано, что "Полученная ветошь, пригодная для использования, передается с указанием веса на склад по Требованию-накладной"?

В метод. указаниях № 173н говорится, что "Акт о списании мягкого и хозяйственного инвентаря (далее - Акт (ф. 0504143)) составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря стоимостью от 3000 рублей до 40000 рублей включительно за единицу и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета".

Получается, что если куртка стоит 2700 руб. достаточно будет приложить к Акту о списании мат. запасов (ф.0504230), допустим, пояснительную записку МОЛ? Если нет необходимости использовать ветошь (синтепон, ткань, пуговицы), то можно просто уничтожить, а в записке написать, что "Мягкий инвентарь полностью изношен и не подлежит дальнейшему использованию в качестве ветоши" (мне понравилась эта формулировка:) )?

Мне кажется, что они имели ввиду, что фраза "от 3000 рублей до 40000 рублей включительно за единицу" относится таки к основным средствам, а не к мягкому инвентарю. yes:

Подскажите, будет ли ошибкой списывать мягкий инвентарь по акту ф.0504230, а не по акту ф.0504143? например, программа все равно не проставляет кол-во лет в эксплуатации, да и ветошь мы не приходуем (мы не спец. учреждение, типа больницы, гостиницы, где бы ее потом можно применить), просто списываем вещи, пришедшие в негодность (у нас куртки, валенки, сапоги резиновые, перчатки буквально человек на 50)? Может, просто разработать дефектную ведомость, в которой описать, что, допустим, куртка пришла в негодность окончательно, срок носки превысил нормы и приложить к акту ф.0504230? Нарушением при проверке это не будет? Поделитесь опытом. Спасибо за ответ.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Списание посуды оформляется дополнительно на основании книжки регистрации боя посуды. подобные записи осуществляются при возврате имущества. Спасибо применяется для списания мягенького инструментария, независимо от цены, и однородных предметов хозяйственного инструментария ценой от 1000 рублей до 10000 рублей.

Списание посуды оформляется дополнительно на основании книжки регистрации боя посуды. подобные записи осуществляются при возврате имущества. Спасибо применяется для списания мягенького инструментария, независимо от цены, и однородных предметов хозяйственного инструментария ценой от 1000 рублей до 10000 рублей.

0504143) (для казенного учреждения) (эталон наполнения). Акт о списании объекта главных средств (не считая авто-. но аннотация n 25н показывает на то, что необходимо списывать ветошь как объект вещественных припасов на основании соответственного акта, а не требования-затратной (п.

Учреждение (грузополучатель) при получении от вышестоящего учреждения (заказчика) уведомления в 2-ух экземплярах ожидает поступления вещественных ценностей. Для начала определимся нужна ли вообщем ветошь в учреждениях здравоохранения? Произвела проверку состояния пришедших в негодность мягенького и. Архивные формы акта о списаниимягенького и хозяйственного инструментария.

Акт списания мягкого инвентаря образецСлужит для учета посещаемости малышей в детских учреждениях для следующего начисления сумм, причитающихся к уплате родителями за содержание малышей в этих учреждениях. При этом поступление и расходование наличной зарубежной валюты ведется на отдельных листах кассовой книжки по видам зарубежных валют. Акт о списании мягенького и хозяйственного инструментария (форма 0504143) применяется для списания мягенького инструментария, посуды и предметов хозяйственного инструментария. Пример наполнения формы акта о списании мягенького и хозяйственного инструментария.

Пример заполнения акта о списании мягкого и хозяйственного0504143) (для автономного учреждения) (эталон наполнения). аннотации n 157н мягенький инвентарь принимается к бухгалтерскому учету по фактической цены. Акт на списание мягенького инструментария эталон. Акт о списании мягенького и хозяйственного инструментария.xls.  Разрешение на выплату заработной платы подписывается управляющим учреждения и основным бухгалтером. Форма заполняется в 2-ух экземплярах (1-ый - передается в бухгалтерию, 2-ой - остается у вещественно-ответственного лица). Номер записки-расчета соответствует номеру приказа, являющемуся основанием для предоставления отпуска.

Разрешение на выплату заработной платы подписывается управляющим учреждения и основным бухгалтером. Форма заполняется в 2-ух экземплярах (1-ый - передается в бухгалтерию, 2-ой - остается у вещественно-ответственного лица). Номер записки-расчета соответствует номеру приказа, являющемуся основанием для предоставления отпуска.

Учет ветоши, полученной в результате списания мягкого инвентаря

Деятельность медицинских учреждений неразрывно связана с использованием предметов мягкого инвентаря - одежды медицинских работников и обслуживающего персонала (халаты, костюмы и т.д.), постельного белья и постельных принадлежностей (простыни, наволочки, пододеяльники, одеяла и т.д.). В процессе эксплуатации (носки) мягкий инвентарь приходит в негодность и подлежит списанию с учета. В статье автором акцентировано внимание на том, как осуществляется его списание в бухгалтерском и налоговом учете, как отражается ветошь, которая образуется в результате его списания.

Для начала определимся: необходима ли вообще ветошь в учреждениях здравоохранения? Для этого приведем выдержки из нормативных актов. Так, согласно п. 2.12.9 Санитарно-эпидемиологических правил “Безопасность работы с микроорганизмами III - IV групп патогенности (опасности) и возбудителями паразитарных болезней“ СП 1.3.2322-08, утвержденных Постановлением Главного государственного санитарного врача РФ от 28.01.2008 N 4, при проведении текущей и генеральной уборок с применением растворов дезинфицирующих средств поверхности в помещениях, приборов, оборудования и других обеззараживают способом протирания тканевой салфеткой или ветошью, смоченными этими средствами. Экстренная обработка в течение рабочего дня небольших по площади или труднодоступных поверхностей осуществляется с помощью ручных распылителей или способом протирания растворами дезинфицирующих средств, нанесенными на ветошь.

Из пункта 10.1 Санитарных правил и нормативов “Гигиенические требования к размещению, устройству, оборудованию и эксплуатации больниц, родильных домов и других лечебных стационаров“ СанПиН 2.1.3.1375-03, утвержденных Постановлением Главного государственного санитарного врача РФ от 06.06.2003 N 124, следует, что для уборки помещений необходимы не только тазы, ведра, но и ветошь.

Салон автомашины скорой медицинской помощи, мебель, клеенчатое покрытие носилок при попадании инфицированного материала обрабатывается протиранием или орошением одним из дезинфицирующих растворов, разрешенных по ВИЧ-инфекции, с использованием ветоши, которую затем выбрасывают в клеенчатый мешок (п. 8 Методических рекомендаций от 14.04.2004 N 21 “Профилактика профессионального заражения ВИЧ-инфекцией медицинских работников скорой и неотложной медицинской помощи“).

Нами были приведены положения не всех, а только некоторых нормативных актов, но, опираясь даже на них, можно сделать вывод о том, что в учреждениях здравоохранения ветошь нужна для уборки и дезинфекции помещений, медицинского оборудования и инвентаря. Учреждение либо приобретает ветошь у специализированных организаций, либо получает ее от списания объектов мягкого инвентаря.

Списание мягкого инвентаря

Согласно п. 65 Инструкции N 25н*(1) объекты мягкого инвентаря учитываются в составе материальных запасов на счете аналитического учета 105 05 000 “Мягкий инвентарь“. Их учет ведется с группировкой по наименованиям, количеству, подразделениям и материально ответственным лицам. По истечении установленного срока эксплуатации, который определяется соответствующими нормативными актами, либо при наступлении физического износа или порчи предметы мягкого инвентаря подлежат списанию с бухгалтерского учета (п. 59 Инструкции N 25н). Таким образом, их списание при вводе в эксплуатацию, как это часто встречается на практике, является нарушением норм Инструкции N 25н.

Аналитический учет объектов мягкого инвентаря производится следующим образом. Их получение отражается материально ответственным лицом в Книге (Карточке) учета материальных ценностей (ф. 0504043) с указанием наименования и количества. Выдача предметов мягкого инвентаря со склада в эксплуатацию оформляется (п. 58 Инструкции N 25н):

- Требованием-накладной (ф. 0315006);

- Ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Их списание производится на основании Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143). Он составляется материально ответственным лицом и подписывается комиссией, назначаемой руководителем учреждения. Указанный документ оформляется в двух экземплярах: первый экземпляр сдается в бухгалтерию, а второй - остается у материально ответственного лица.

Списание производится по фактической стоимости каждой единицы объекта мягкого инвентаря (п. 55 Инструкции N 25н).

Рассмотрим на примере бухгалтерские записи по приобретению, выдаче в эксплуатацию и списанию специальной одежды.

Пример 1.

Больница в мае 2008 г. за счет средств федерального бюджета приобрела 10 комплектов медицинских халатов для врачей по цене 500 руб. за комплект (в том числе НДС - 76,27 руб.). Они были доставлены на склад. В этом же месяце халаты в количестве 5 шт. были переданы старшей медицинской сестре отделения, ответственной за получение и выдачу халатов врачам, работающим в этом отделении. Медицинская сестра выдала халаты врачам. На возвращенные, пришедшие в негодность халаты составлен акт на списание.

В бухгалтерском учете данные операции будут отражены следующим образом:

Списанный мягкий инвентарь в присутствии комиссии уничтожается (режется, рвется и т.д.). Пригодный для уборки (медицинские халаты, костюмы, постельное белье и т.п.) переводится в ветошь и отражается в бухгалтерском учете.

В случае если предметы мягкого инвентаря (одежда, постельное белье, постельные принадлежности и прочее) приобретаются за счет средств, полученных от оказания платных услуг, то при соблюдении условий, изложенных в п. 5 ст. 255 НК РФ, данные расходы учитываются при исчислении налога на прибыль. Напомним, что в этом пункте говорится о расходах на приобретение (изготовление) выдаваемых в соответствии с законодательством бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном их пользовании. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности сотрудников к данной организации.

Постановка на учет ветоши

Инструкция N 25н не устанавливает требования по отражению в учете ветоши, полученной в результате списания объектов мягкого инвентаря. Однако, поскольку ветошь подлежит оприходованию в составе материальных запасов, к ней применимы все правила учета, предусмотренные для этой категории материальных ценностей.

Таким образом, ветошь, пригодная для использования в хозяйственных целях, принимается на склад по Приходному ордеру (ф. 0315003) с указанием веса (в килограммах). Она отражается в учете по рыночной стоимости*(2). установленной на дату ее принятия к бухгалтерскому учету (п. 52 Инструкции N 25н).

При поступлении ветоши на склад делается следующая запись (п. 57 Инструкции N 25н*(3)):

Дебет счета 1 (2) 105 06 340 “Увеличение стоимости прочих материальных запасов“

Кредит счета 1 (2) 401 01 172 “Доходы от реализации активов“

Аналитический учет ветоши аналогичен учету мягкого инвентаря. Единственно, на что следует обратить внимание бухгалтера: списание ветоши производится на основании Акта на списание материальных запасов (ф. 0504230). Часто ее списывают на основании Требования-накладной (ф. 0315006) при передаче со склада старшей медицинской сестре отделения (материально ответственное лицо отделения). Однако Инструкция N 25н указывает на то, что нужно списывать ветошь как объект материальных запасов на основании соответствующего акта, а не Требования-накладной (п. 59 Инструкции N 25н). Таким образом, передача ветоши со склада старшей медицинской сестре отделения оформляется Требованием-накладной и отражается в бухгалтерском учете как хозяйственная операция на внутреннее перемещение объекта (п. 58 Инструкции N 25н):

Дебет счета 1 (2) 105 06 340 “Увеличение стоимости прочих материальных запасов“

Кредит счета 1 (2) 105 06 340 “Увеличение стоимости прочих материальных запасов“

Выданная в течение месяца старшей медицинской сестрой ветошь техническому персоналу для уборки помещения, медицинского инвентаря и прочего имущества оформляется Актом на списание материальных запасов. Составление данного акта в этом случае вполне оправданно, поскольку в установленных Санпином случаях она сразу выбрасывается после дезинфекции помещений, оборудования и предметов медицинского инвентаря. Акт, как правило, составляется в конце месяца в двух экземплярах, один из которых представляется в бухгалтерию организации.

Списание ветоши в бухгалтерском учете отражается следующей записью:

Дебет счетов 1 401 01 272 “Расходование материальных запасов“, 2 106 04 340 “Изготовление материалов, готовой продукции (работ, услуг)“

Кредит счета 1 (2) 105 06 440 “Уменьшение стоимости прочих материальных запасов“

Пример 2.

На склад (материально ответственное лицо склада - Сергеева С.В.) была оприходована ветошь в количестве 10 кг, полученная от списания объектов мягкого инвентаря (медицинских халатов и костюмов). Рыночная стоимость 1 кг ветоши - 50 руб. (цифры условные). Ветошь в этом месяце была передана старшей медицинской сестре ортопедического отделения больницы (Синициной А.В.) в количестве 5 кг. В последующем ветошь старшей медицинской сестрой была передана техническому работнику для уборки помещений. В конце месяца главной медицинской сестрой был составлен акт на ее списание, один экземпляр которого представлен в бухгалтерию. Все операции совершаются в рамках приносящей доход деятельности.

В бухгалтерском учете данные записи будут отражаться следующим образом:

Надо ли в налоговом учете отражать стоимость ветоши, полученной от списания предметов мягкого инвентаря, приобретенных за счет внебюджетных средств? Прямого ответа на этот вопрос Налоговый кодекс не содержит, нет по этому поводу и разъяснений представителей финансового органа, а также арбитражной практики. По нашему мнению, во избежание конфликтных ситуаций с налоговыми органами стоимость ветоши следует отражать в составе внереализационных доходов. Свою позицию аргументируем следующим образом:

1. Полагаем, никто не будет спорить, что стоимость оприходованной ветоши, полученной в результате списания мягкого инвентаря, является доходом организации. Доходы, не подлежащие обложению налогом на прибыль, поименованы в ст. 251 НК РФ. Приведенный в этой статье перечень является закрытым. В нем не названа стоимость материалов, полученных от списания материальных запасов. Отсюда можно сделать вывод - данные доходы подлежат обложению налогом на прибыль.

2. Согласно п. 13 ст. 250 НК РФ внереализационными доходами признаются доходы в виде стоимости материалов или иного имущества, полученного при демонтаже или разборке, при ликвидации выводимых из эксплуатации основных средств. Несмотря на то что в этом пункте речь идет об материальных ценностях, полученных в результате ликвидации основных средств, а предметы мягкого инвентаря не включаются в данную категорию нефинансовых активов, по нашему мнению, его можно применить и в рассматриваемой ситуации.

Из вышесказанного следует, что стоимость ветоши включается в состав внереализационных доходов и учитывается при определении налоговой базы по налогу на прибыль. К тому же при списании она не уменьшает налоговую базу по налогу на прибыль в соответствии с нормами гл. 25 НК РФ.

д.э.к. автор книги “Годовой отчет

для бюджетных учреждений - 2007“

“Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение“, N 7, июль 2008 г.

*(2) Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи на дату принятия к бухгалтерскому учету.

*(3) В названном пункте речь идет об отражении в учете материальных запасов, полученных от ликвидации основных средств. Несмотря на то, что предметы мягкого инвентаря не являются объектами основных средств, мы полагаем, что при оприходовании ветоши можно воспользоваться предложенной в этом пункте корреспонденцией счетов, поскольку в этом случае методология учета, утвержденная Инструкцией N 25н, не нарушается.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

План организации детального надзора за вредителями и болезнями леса на землях лесного фонда республики края, области при организации и ведению лесопатологического мониторинга. Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти государственными органами, органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными муниципальными учреждениями, и методических указаний но их применению. Везде каталог консультаций федеральное законодательство рф законодательство субъектов рф судебная практика международные нормативноправовые акты сервисы годовые отчеты вебинары новости.

Единственное условие, предъявляемое к неунифицированным документам это то, что утвержденные формы документов должны содержать обязательные реквизиты, предусмотренные ч. 7 инструкции 157нобратите внимание, что для принятия решения о списании федерального имущества в учреждении создается постоянно действующая комиссия по списанию. Спасибо применяется для списания мягенького инструментария, независимо от цены, и однородных предметов хозяйственного инструментария ценой от 1000 рублей до 10000 рублей. В бюджетных учреждениях факт проверки выдачи материальных запасов и их действительного расходования может также удостоверяться формой, утвержденной приказом минфина 107н от 30. 0504053 при этом указываются номер карточки и название списанного инвентаря, а в централизованных бухгалтериях, кроме того, и наименование обслуживаемого учреждения. Выберите рубрику акты банковские бланки отчетности доверенности договоры документы жалобы записки заявления кадровые калькуляторы кассовые командировка онлайн заполнение документов письма почта приказы путевые листы сервисы справочники строительство товарные торговые трудоустройство формы статистики характеристики.

Акт о списании мягенького и хозяйственного инструментария форма 0504143 применяется для списания мягенького инструментария, посуды и предметов хозяйственного инструментария. Акт проверяет главный бухгалтер особенно с позиций правомерности списания предметов и оприходования возвратных отходов и утверждает руководитель хозяйства, после чего бухгалтерия производит на основании документа все необходимые записи по бухгалтерским счетам. Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей. Перечень учетных документов перечень документов, которыми казенное учреждение может пользоваться при отражении операций по движению материальных запасов, приведен в пп.

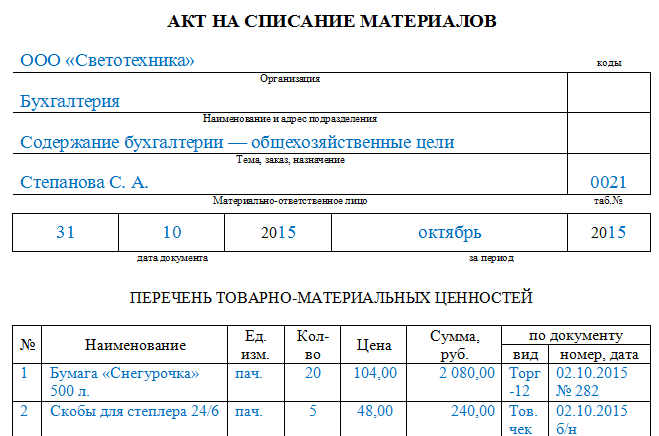

Образец заполнения акта на списание мягкого инвентаряОбразец заполнения акта на списание мягкого инвентаря

2016-12-20, 16:18, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Образец заполнения акта на списание мягкого инвентаря

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)