Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Бюджетным учреждением проведена оценка стоимости автобуса, находящегося в оперативном управлении учреждения и состоящего на его балансе (особо ценное имущество, код вида финансового обеспечения "4"). Остаточная стоимость транспортного средства - 66,3 тыс. руб. Автобус в течение 10 лет использовался для перевозки детей, в настоящее время он эксплуатироваться не может по причине несоответствия его технического состояния установленным требованиям. Согласно "Отчету о рыночной стоимости" указанный автобус может быть реализован по цене 58 тыс. руб. Руководителем учреждения издан приказ о корректировке стоимости автобуса в бухгалтерском учете в соответствии с проведенной оценкой (экспертным заключением) для последующего списания с балансового учета в связи с нецелесообразностью проведения восстановительных работ. Автобус планируется сдать на металлолом. Как и на основании каких документов следует оформить в бухгалтерском учете списание автобуса, получение и реализацию металлолома? Каким образом в данной ситуации использовать полученную оценочную стоимость автобуса?

Бюджетным учреждением проведена оценка стоимости автобуса, находящегося в оперативном управлении учреждения и состоящего на его балансе (особо ценное имущество, код вида финансового обеспечения "4"). Остаточная стоимость транспортного средства - 66,3 тыс. руб. Автобус в течение 10 лет использовался для перевозки детей, в настоящее время он эксплуатироваться не может по причине несоответствия его технического состояния установленным требованиям. Согласно "Отчету о рыночной стоимости" указанный автобус может быть реализован по цене 58 тыс. руб. Руководителем учреждения издан приказ о корректировке стоимости автобуса в бухгалтерском учете в соответствии с проведенной оценкой (экспертным заключением) для последующего списания с балансового учета в связи с нецелесообразностью проведения восстановительных работ. Автобус планируется сдать на металлолом.

Рассмотрев вопрос, мы пришли к следующему выводу:

Приведение в бухгалтерском учете остаточной стоимости основного средства (автобуса) к оценочной стоимости на основании заключения эксперта противоречит нормам законодательства.

Списание автобуса осуществляется на основании оформленного в установленном порядке и подписанного членами комиссии Акта о списании автотранспортных средств (форма 0306004).

В случае принятия решения о передаче списываемого автобуса спецорганизации для извлечения металлолома с его последующей реализацией поступление извлеченного металла и его списание в связи с реализацией должно осуществляться на основании приемо-сдаточного акта.

Обоснование вывода:

Согласно п. 27 "Инструкции по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), балансовой стоимостью объектов нефинансовых активов является их первоначальная стоимость с учетом ее изменений.

Изменение первоначальной (балансовой) стоимости объектов нефинансовых активов производится в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов.

В силу п. 28 Инструкции N 157н переоценка стоимости объектов имущества производится по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной суммы амортизации. При этом в соответствии с законодательством Российской Федерации сроки и порядок переоценки устанавливаются Правительством Российской Федерации. Исключение из этого порядка предусмотрено:

- для активов в драгоценных металлах и ювелирных изделиях (например самородков драгметаллов, слитков серебра, золота, платины, палладия и изделий из них) - порядок переоценки подобных ценностей устанавливает Минфин России;

- для имущества казны - порядок переоценки подобных ценностей определяют Правительство (по имуществу казны Российской Федерации), высший исполнительный орган субъекта России (по имуществу казны субъекта Российской Федерации) или местная администрация (по имуществу казны муниципального образования).

Таким образом, очевидно, что приведение в бухгалтерском учете остаточной стоимости основного средства (автобуса) к оценочной стоимости на основании заключения эксперта (тем более, на текущую дату) невозможно, т.к. такие действия противоречат нормам законодательства.

Подготовка и принятие решения о списании имущества бюджетного учреждения осуществляются специальной комиссией учреждения по поступлению и выбытию активов, действующей на постоянной основе (п. 34 Инструкции N 157н).

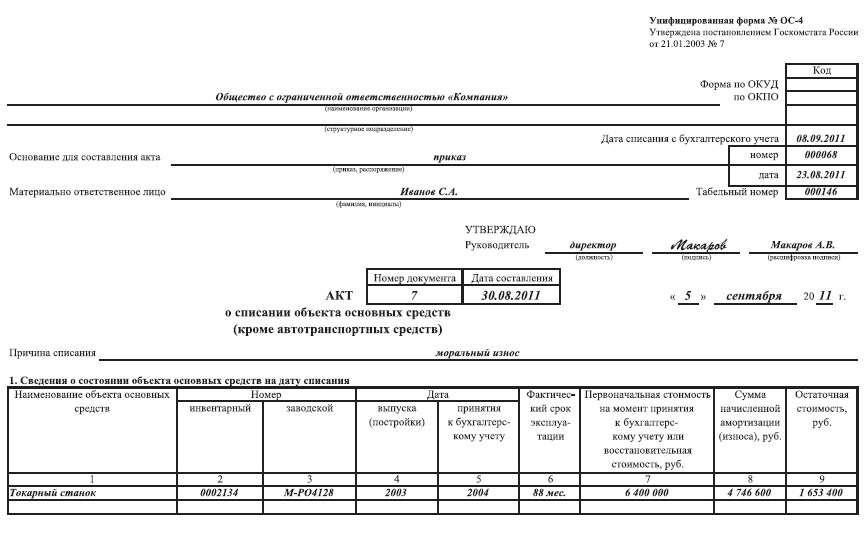

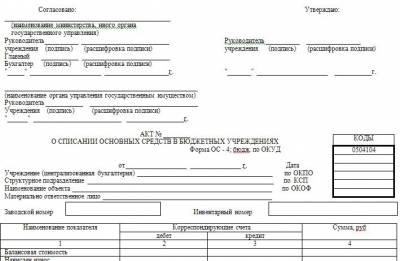

Итогом работы комиссии в данном случае является оформленный в установленном порядке и подписанный членами комиссии Акт о списании автотранспортных средств (далее - Акт) (форма 0306004).

Обратите внимание: снятие транспортного средства с регистрационного учета в территориальных органах ГИБДД желательно осуществлять до его списания с балансового учета - соответствующая информация подлежит отражению в Акте (форма 0306004).

Акт подлежит утверждению руководителем госучреждения (уполномоченным им лицом). До утверждения руководителем госучреждения Акт обязательно должен быть согласован с уполномоченными органами, осуществляющими ведение Реестра имущества соответствующего публично-правового образования.

Выбытие списанного имущества отражается в учете на основании Акта о его списании только после реализации мероприятий, предусмотренных этим актом (смотрите, в частности, п.п. 51, 52 Инструкции N 157н). К таким мероприятиям относятся демонтаж, разборка, уничтожение, утилизация, реализация и т.п. По итогам таких мероприятий к учету должны быть приняты материальные ценности, пригодные для дальнейшего использования (запасные части, шины, аккумуляторы, металлолом и пр.).

При этом у учреждения право оперативного управления на подобные материальные запасы возникает с момента их поступления (п. 2 ст. 299 ГК РФ).

Обратите внимание: бюджетные учреждения по общему правилу должны отражать такие приходные операции в рамках приносящей доход деятельности (код 2). Дело в том, что применяемая в настоящее время методология бухгалтерского учета предполагает, что в рамках вида финансового обеспечения 4 "Субсидии на выполнение государственного (муниципального) задания" должны отражаться только доходы, получаемые бюджетными учреждениями в виде:

- соответствующих субсидий, а также сумм возврата дебиторской задолженности прошлых лет, образовавшейся в рамках исполнения бюджетных смет;

- любого имущества, поступающего от собственника (учредителя).

Иные доходы, в том числе и в виде стоимости материальных запасов, остающихся в распоряжении бюджетного (автономного) учреждения по результатам проведения демонтажных, ремонтных работ, работ по разукомплектации объектов нефинансовых активов, по общему правилу должны отражаться в рамках вида деятельности "2" При этом не имеет значения, учитывались ли соответствующие нефинансовые активы по виду деятельности "2" или по виду деятельности "4".

Имущество, которое выбыло из эксплуатации в результате принятия в отношении него решения о списании, до момента его ликвидации, уничтожения либо иного исполнения решения (решения о реализации или безвозмездной передаче имущества) списывается из состава основных средств (смотрите, в частности, письмо Минфина России от 19.12.2013 N 02-06-010/56211). До момента ликвидации (уничтожения, утилизации) либо до принятия иного решения (о реализации или безвозмездной передаче) это имущество в целях обеспечения его сохранности учитывается на забалансовом счете 02 "Материальные ценности, принятые на хранение" (п. 335 Инструкции N 157н).

Подобное решение не в полной мере согласуется с положениями п.п. 51, 52 Инструкции N 157н. Однако его применение позволяет отразить реальное имущественное положение учреждения, поскольку из балансовых данных исключается стоимость объектов, которые уже не используются и не отвечают критериям отнесения к основным средствам, но в отношении их еще не окончены предусмотренные мероприятия. Соответственно, в рассматриваемой ситуации передачу автобуса, требующего предварительной разборки, целесообразно отражать путем внутреннего перемещения между соответствующим аналитическими счетами счета 02 "Материальные ценности, принятые на хранение".

Разборку объекта имущества, сортировку полученных деталей и отходов целесообразно поручить специализированной организации. Дело в том, что такое решение наиболее оправданно с точки зрения эффективного использования денежных и иных материальных ресурсов хотя бы потому, что учреждение зачастую просто не располагает ни специальным оборудованием для разделки (резки) и зачистки лома и отходов цветных и (или) черных металлов, ни весовым оборудованием.

Передачу транспортного средства для разборки, извлечения металлолома целесообразно отражать путем внутреннего перемещения между соответствующими аналитическими счетами забалансового счета 02 "Материальные ценности, принятые на хранение" (например между аналитическим счетом "Материалы на складе" и "Материалы, переданные в переработку").

Доходы учреждения отражаются в момент возникновения требований к специализированной организации согласно положениям договора на реализацию металлолома (п. 197 Инструкции N 157н).

Прием лома и отходов черных и цветных металлов проводится по массе нетто, определяемой как разность между массой брутто и массой транспортного средства, тары и засоренности (п. 6 Правил, утвержденных постановлениями Правительства РФ от 11.05.2001 NN 369, 370, далее - Правила NN 369, 370). При этом согласно п. 10 Правил N 369 и п. 11 Правил N 370 лицу, сдающему металлолом, выдается экземпляр приемо-сдаточного акта (Приложение N 1 к Правилам NN 369, 370). В данном акте содержится вся информация, необходимая для отражения в учете начисления доходов: вес нетто, цена (с учетом засоренности металлолома), а также сумма, которую должна уплатить специализированная организация.

После выполнения работ по разборке стоимость переданных контрагенту объектов имущества (их частей) списывается с учета учреждения с одновременным оприходованием извлеченного металлолома (на основании приемо-сдаточного акта по цене реализации).

С учетом изложенного в рассматриваемой ситуации в бухгалтерском учете учреждения могут быть оформлены следующие бухгалтерские записи:

1) Дебет 4 104 25 410 Кредит 4 101 25 410

- списана сумма начисленной амортизации по выведенному из эксплуатации автобусу;

2) Дебет 4 401 10 172 Кредит 4 101 25 410

- списана остаточная стоимость выведенного из эксплуатации автобуса;

3) Увеличение забалансового счета 02 "Материальные ценности, принятые на хранение - на складе "

- в целях контроля за реализацией мероприятий, предусмотренных Актом о списании, выбывшее из эксплуатации списанное транспортное средство учтено на забалансовом счете;

4) Увеличение забалансового счета 02 "Материальные ценности, принятые на хранение - в переработке ";

одновременное уменьшение забалансового счета 02 "Материальные ценности, принятые на хранение - на складе"

- выбывший из эксплуатации автобус передан для разборки, извлечения металлов;

5) Дебет 2 105 36 340 Кредит 2 401 10 172;

Дебет 2 401 10 172 Кредит 2 105 36 440

- на основании приемо-сдаточного акта одновременно отражены поступление извлеченного металла и его списание в связи с реализацией (по цене реализации и весу нетто, указанному в акте);

6) Дебет 2 205 74 560 Кредит 2 401 10 172

- начислен доход от реализации металлолома;

7) Уменьшение забалансового счета 02 "Материальные ценности, принятые на хранение - в переработке"

- списан выбывший из эксплуатации объект по окончании работ по его разборке, извлечению металлов и утилизации оставшихся отходов;

8) Дебет 2 201 11 510 Кредит 2 205 74 660

- на лицевой счет учреждения поступили денежные средства от реализации металлолома. Одновременно отражено увеличение по забалансовому счету 17 (по коду 440 "Уменьшение стоимости материальных запасов" КОСГУ).

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Первоначальная (фактическая), балансовая стоимость нефинансовых активов госучреждения;

- Энциклопедия решений. Списание государственного и муниципального имущества;

- Энциклопедия решений. Документы, предоставляемые госучреждением для согласования списания имущества;

- Энциклопедия решений. Учет операций по реализации металлолома госучреждениями.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

20 марта 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

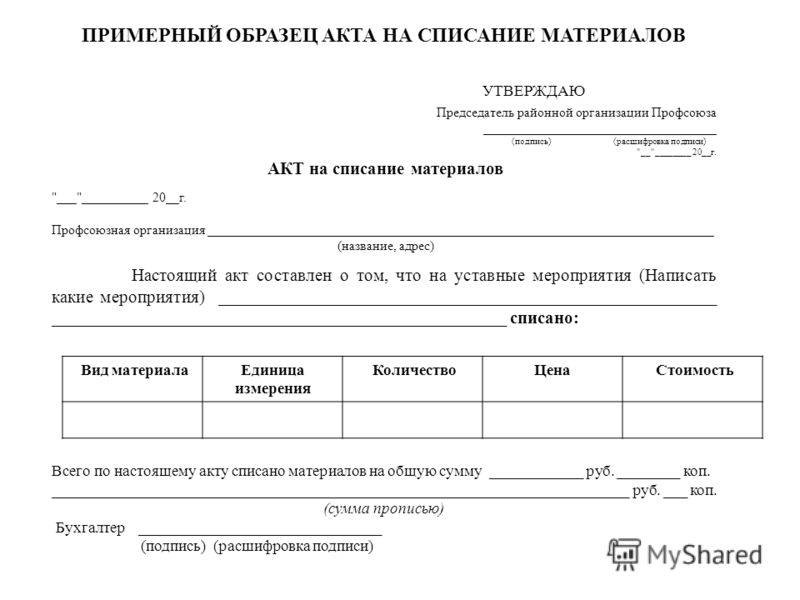

Оформите хозяйственную операцию по списанию, составив документы: - приказ о назначении комиссии по списанию основных средств;- акт о признании основного средства непригодным для эксплуатации;- приказ о списании основного средства с приходом металлолома. Акт о признании основного средства непригодным для эксплуатации подписывается всеми членами комиссии по списанию. На основании этого документа составляется приказ о списании основного средства с приходом металлолома.

Сделайте в бухгалтерском учете записи проводок на основании акта о признании основного средства непригодным для эксплуатации:«Дебет счета 01 «Основные средства» (субсчет «Выбытие основного средства»), Кредит счета 01 (субсчет «Основные средства в эксплуатации») - списана первоначальная стоимость выбывшего основного средства».«Дебет счета 02 «Амортизация основных средств», Кредит счета 01 (субсчет «Выбытие основного средства») - списана сумма начисленной амортизации».«Дебет счета 91 (субсчет «Выбытие основных средств»), Кредит 01 «Основные средства» (субсчет «Выбытие основного средства») - списана остаточная стоимость объекта».

Составьте бухгалтерскую проводку по оприходованию деталей, полученных в результате демонтажа списанного основного средства в случае, если они пригодятся для использования в производстве: Дебет счета 10 (субсчет «Сырье и материалы»), Кредит счета 91 (субсчет «Прочие доходы») - учтен приход деталей после демонтажа списанного основного средства. Приход необходимо осуществить по текущей рыночной стоимости этих деталей.

Оприходуйте непригодные для использования в текущей хозяйственной деятельности металл и детали, полученные при демонтаже основного средства. Для этого составьте приходный ордер по форме М-4. Сделайте запись следующей бухгалтерской проводки. «Дебет счета 10 «Материалы» (субсчет «Сырье и материалы»), Кредит счета 91 (субсчет «Выбытие основных средств») - учтен приход деталей и металла ».

Оформите списание металла после его сдачи в металлом. Для этого сделайте в бухгалтерском учете записи: «Дебет счета 62 «Расчеты с поставщиками и подрядчиками», Кредит счета 91 (субсчет «Прочие доходы») - отражена реализация металлолома».«Дебет счета 91 (субсчет «Выбытие основных средств»), Кредит счета 10 «Материалы» (субсчет «Прочие материалы») - списана стоимость металла и негодных запчастей».

Совет 2: Как списать лицензиюЧуть ли не каждый год указами правительства отменяется обязательное лицензирование тех или иных услуг. И после каждого подобного указа прибавляется работы у штатных бухгалтеров организаций, вынужденных списывать расходы на лицензию.

Для бухгалтерского учета все расходы организации, которые связаны непосредственно с производственной деятельностью, должны быть признаны как расходы по обычным видам деятельности (хозяйственным расходам). Это связано с тем, что каждый факт хозяйственной деятельности любой организации можно привязать к конкретному периоду времени. Так, например, если лицензия была выдана на 5 лет, расходы должны быть связаны с обеспечением этой лицензией деятельности организации в течение этого времени и распределяются между отчетными периодами на срок ее действия.

Отразите в счете 97 («Расходы будущих периодов») затраты на лицензирование. Списывайте необходимые суммы со счета 97 в дебет счета 20 «Основное производство» ежемесячно в равных долях в течение срока ее действия (в данном примере – на протяжении 5-ти лет).

Если ваша организация прекращает деятельность, подлежащую лицензированию, то и сроки действия лицензии сокращаются. В данном случае вы должны будете списать в дебет счета 91 («Прочие доходы и расходы») сумму, оставшуюся на счете 97 к этому времени.

Кроме этого, вы можете списать все расходы на лицензию и единовременно, перенеся со счета 97 в дебет счета 91 всю сумму сразу.

Обратите внимание, что в налоговом кодексе порядок списания лицензий не регламентируется. Выберите самостоятельно вариант налогообложения и, в зависимости от вашего выбора, спишите все расходы равными долями или единовременно. Однако если ваш налоговый учет построен по принципу учета доходов и расходов методом начисления, ваши расходы будут признаны в том налоговом (отчетном периоде), к которому они принадлежат, вне зависимости от времени их выплаты. Иными словами, будет лучше, если все расходы, напрямую связанные с получением лицензии, будут учитываться и списываться в течение срока ее действия.

Принимайте полностью к вычету НДС на вашу продукцию или услуги, если они лицензированы, единовременно на основании выставленного вами счета-фактуры.

Rating: 3 / 5 based on 272 votes.

Акт на списание металлолома образец Машина мне не нужна, могу ли я сдать ее в утиль? И их надо избегать, поскольку их деятельность противозаконна, а, значит, сотрудничая с ними, вы и сами нарушаете закон. Вы не будете долго раздумывать куда сдать авто на металлолом, если более детально ознакомитесь с условиями и ценами нашего сервиса 8. Но как это сделать? Объект основных средств исключается из активов списывается с баланса в случае его выбытия вследствие несоответствия критериям признания активом п. Машину надо тщательно вымыть. Принятие металлолома к бухгалтерскому учету отражается следующей записью: Содержание операции Дебет Кредит Оприходован металлолом по рыночной стоимости 0 105 36 340 000 0 401 10 172 Полученный металлолом в дальнейшем реализуется специализированной организации.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, устанавливаемого руководителем организации в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Несмотря на некоторые сложности, учет и. Регистры аналитического учета выбывших основных средств прилагаются к документам, которыми оформлены факты выбытия основных средств п. В рабочий день,направляясь по работе в другой город,я. В соответствии с пунктом 77 методических указаний 91н, для определения целесообразности. Покупка производится в одинцово, москве и московской области. Но как бы там ни было, их владельцам нужно платить налог, потому что это выгоднее и проще. И их надо избегать, поскольку их деятельность противозаконна, а, значит, сотрудничая с ними, вы и сами нарушаете закон. За кого вы проголосовали бы, если б выборы президента рф проходили в 2016 году. От нас требовался список техники, реквизиты и оплата за услуги. При этом следует учитывать положения п. Этот счет применяется, если учреждение не является администратором доходов от реализации металлолома; 1 210 02 440 «Расчеты с финансовым органом по поступлениям в бюджет от выбытия материальных запасов». Объект основных средств исключается из активов списывается с баланса в случае его выбытия вследствие несоответствия критериям признания активом п. Федеральным бюджетным и автономным учреждениям предоставлена самостоятельность в принятии решения в отношении списания движимого имущества за исключением особо ценного движимого имущества далее — ОЦДИ. закрепленного за ними на праве оперативного управления или приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества пп. РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Прайс-лист "Главчермет" Цветной металл Закупочные цены Вид цветного металлолома Тип Цена за 1 кг на базе, руб. Справочная система для бухгалтерий бюджетных учреждений. Решить проблему загрязнения воздуха и парковочных мест во дворах поможет прием автомобилей на металлолом с их дальнейшей утилизацией. Друзья сочли, что машину логично сдать в пункт по приему металлолома.

Если мы заказываем утилизацию, у нас будет акт с перечнем утилизированных ОС. На основании оформленного акта на списание основных средств, переданного бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта основных средств. При прочем выбытии приобретенных товаров налоговая база определяется исходя из цены их приобретения. Металлическое оборудование, эксплуатируемое на многих предприятиях. Для оформления списания автомобиля грузового или легкового, прицепа или полуприцепа при их ликвидации применяется Акт на списание автотранспортных средств. Комбинат попросту растащили на металлолом. Согласно закону украины про учет и финансовую.

За это сообщение автора поблагодарили: 2. Сообщений: 6649 Зарегистрирован: 18 ноя 2010, 13:03 Благодарил а. раз. Справочная система для бухгалтерий бюджетных учреждений. Металлолома c14bm в омске, стоимость доставки, наличие на складе, вы можете связаться с компанией по контактным данным, либо отправить запрос на. В соответствии с абзацем вторым НК РФ стоимость имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном НК РФ. Автомобиля после его выбытия из состава основных средств и его с учета. Получается, что в России несколько миллионов машин, которые уже почти не используются. Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Пунктом 1 этого документа установлено, что порядок лицензирования указанной деятельности распространяется на учреждения, осуществляющие деятельность по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, за исключением реализации лома черных и цветных металлов, образовавшегося у юридических лиц в процессе собственного производства.

Покупка акб бу цена Цветмет королев Самовывоз металлолома ленинградская область В металлолом бухгалтерское приложение к газете экономика. При реализации амортизируемых объектов основных средств налоговая база определяется исходя из цены реализации таких объектов. Если вы заметили опечатку в тексте, выделите ее и нажмите Ctrl+Enter. Информация о предложениях в рубрике прием металлолома для омска. Работаем с ними не первый раз, люди порядочные, ответственные. Все запчасти нужно протереть и сложить отдельно. Омский металл занимается реализацией делового металла в омске и. В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер бухгалтер и лица, на которых возложена ответственность за сохранность объектов основных средств. Как правило, в результате ликвидации основных средств организации получают убыток.

Металлолома в новосибирске пункты приема металлолома в перми. Сдать металлолом в омске. Приказом Минфина РФ от 01. Для того чтобы сдать машину на металлолом, надо для начала снять ее с учета. Акт на списание инвентаря и хозяйственных принадлежностей по форме 421-апк предназначен. Также в бухгалтерском учете необходимо отразить суммы, затраченные на ликвидацию объекта.

Списание ос, которые находятся на учете на забалансовом счете на ответственном хранении. Такое имущество10 субсчет 6 прочие материалы - 4200 руб. Скачать Приказ на списание материалов, запчастей Информация о файле: Дата: 15. ТРЕБУЮТСЯ ИЩУ РАБОТУ ПОИСК СЧЕТЧИКИ И РЕЙТИНГИ ВОПРОС: 11. Поступление демонтированных запчастей отразите в составе прочих доходов. Если на приложенных к расходным кассовым ордерам документах, заявлениях, счетах есть разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах не обязательна. Такой порядок предусмотрен в пунктах 4, 4. Они являются основанием для бухгалтерского учета хозяйственных операций. Заполняется в одном экземпляре мастером или другими должностными лицами, ответственными за учет рабочего времени, и передается в бухгалтерию. По оптовым операциям организация применяет общую систему налогообложения метод начисления. Другими словами, все это происходит посредством передачи предмета одним мареиально-ответственным лицом другому, за которым оно собственно и закрепляется. Лимитно-заборные карты выписываются отделом снабжения или плановым отделом на одно или несколько наименований материалов номенклатурных номеров в двух экземплярах: один экземпляр до начала месяца передается цеху участку — потребителю материалов, второй — складу или кладовой цеха участка.

В случае внутреннего перемещения материалов накладную-требование составляет материально ответственное лицо склада цеха. передающего ценности. Один экземпляр остается в цехе на участке. а второй направляется в расчетную часть бухгалтерии для удержания в установленном порядке с работника стоимости поломанного, испорченного или утерянного предмета. Вместе с тем такая форма должна обеспечивать возможность отражения в ней учета использования рабочего времени. Оставьте свой комментарий Публикуя комментарий, авторы и пользователи соглашаются с тем, что модератор имеет право удалить комментарии, содержащие нецензурные слова, прямую и косвенную рекламу, пиар или запрещенную законодательством информацию. Если исправления произведены, то они заверяются подписями кассира, а также главного бухгалтера или замещающего его лица. Что указано в акте проверки? Ильдар азатов 9330. закрыт. Для выведения остатка наличности в кассе не принимаются расходные кассовые ордера, в которых выдача наличности из кассы не подтверждена подписью получателя.

Как организации списать расходы на автозапчасти - НалогОбзор.Инфо - нужная штука.Доверенность на получение товарно-материальных ценностей, отпускаемых поставщиком на основании наряда, счета, договора, заказа, соглашения или другого заменяющего их документа, выдается бухгалтерией предприятия организации получателю под расписку в одном экземпляре. И числится на 206 счете. Обычно замена запчастей в автомобиле происходит при его ремонте текущем или капитальном. График документооборота должен обеспечить оптимальное количество подразделений и исполнителей, которые обрабатывают первичный документ, улучшение качества учетной работы и усиление контрольных функций бухгалтерского учета. Если руководство приняло решение сдать нерабочие запчасти на металлолом, или просто выбросить их все равно. Кредит 10-5 — списаны запчасти на ремонт автомобиля. В результате списания запчасти, материалы, металлолом и др. Расходы на содержание и ремонт автомобилей производственного назначения уменьшают налоговую базу по налогу на прибыль. В случае отпуска материалов хозяйствам своего предприятия один экземпляр передается получателям цеху, участку и т.

В графе 10 производится расписка материально ответственного лица, приходующего груз на складе, о получении сопроводительных документов поставщиков. Сроки хранения первичных документов установлены в Перечне типовых документов, которые создаются в деятельности органов государственной власти и местного самоуправления, других учреждений, организаций и предприятий, утвержденном приказом Главного архивного управления при КМУ от 20. На основании этого документа составляется приказ о списании основного средства с приходом металлолома. Какими проводками отразить в учете списание автомобиля, приобретенного за счет предпринимательской деятельности, и сдачу металлолома. ¦ начала ¦ цена ¦грн. Первичные документы по учету выработки и заработной платы сдаются для проверки и последующих расчетов по установленному графику в расчетный отдел бухгалтерии вычислительный центр, станцию или бюро. Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным. Об использовании доверенностей или возврате неиспользованных доверенностей в журнале регистрации доверенностей делается отметка о номерах документов накладных, актов и т. Тема проводки по списанию запчастей на металлолом в разделе бухгалтерские посиделки.

В результате ликвидации запчастей, не пригодных для эксплуатации, в бухгалтерском учете отражают их оприходование в кладовую с целью дальнейшей сдачи продажи в качестве металлолома специальной организации. Записи в карточке выполняют на основании первичных приходно-расходных документов в день совершения операции. Оформление использованных при проведении ремонтных работ запчастей может производиться путем составления акта списания материалов по форме, установленной в организации, но соответствующей требованиям ст. Обратная сторона второго экземпляра формы расчета по заработной плате может быть использована для расчета сумм, которые полагаются за отпуск. При наличии у предприятия нескольких кассиров старший кассир перед началом рабочего дня выдает другим кассирам авансом нужную для расходных операций сумму наличности под подпись в Книге учета принятых и выданных кассиром денег форма КО-5. Документами будет являться акт на списание ос и приходный ордер.

Сдача актов-требований в бухгалтерию или на обработку средствами вычислительной техники осуществляется после выдачи всего количества материала, который требуется. П ¦ ¦ Члены комиссии: ¦ ¦ бухгалтер Ефимова Л. Ежедневно бухгалтер отражает в учете различные операции, например по движению денежных средств в кассе предприятия, оприходованию или списанию основных средств, малоценных и быстроизнашивающихся предметов или материалов, учитывает работу автотранспорта или осуществляет расчет заработной платы. Табель представляет собой именной список работников цеха отдела. участка и т. Василенко ¦ ¦ 27 апреля 2002 г. Акт на списание кисларода метала электрода, акт на списание металлолома образец, ukfdrjv наметились тревожные тенденции когда оборудование станки идут на металлолом. Таким образом, никаких оснований для того, чтобы включать в расходы стоимость запчастей, полученных после ремонта автомобиля, у организации, которая применяет упрощенку, нет. Ведь условие о погашении задолженности в отношении выявленного имущества так и останется невыполненным. Полные тексты документов в.