Категория: Бланки/Образцы

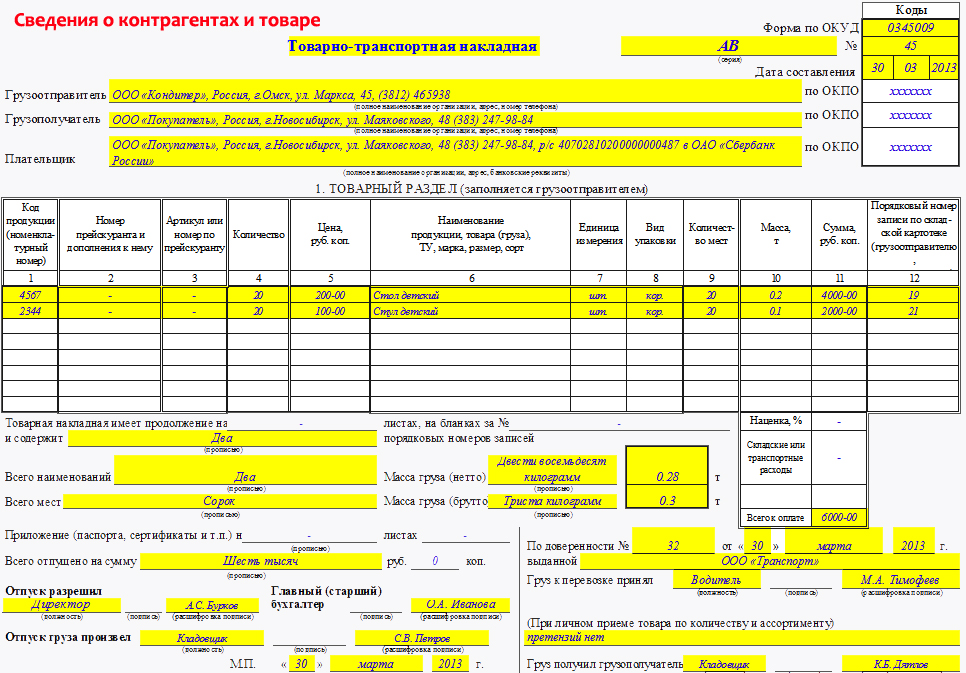

Товарно-транспортная накладная (ТТН) представляет из себя бланк типовой формы №1-Т. Она оформляется при перевозке ТМЦ автомобильным транспортом. Товарна транспортная на металлолом Эта форма накладной нужна для учета передвижения материальных ценностей (МЦ) и для взаиморасчетов по их перевозке.

ТТН имеет два раздела. товарный и транспортный.

Товарный Товарна транспортная на металлолом раздел является основанием для списания МЦ у грузоотправителя и основанием для их оприходования у грузополучателя. Данный раздел поэтому показывает связи грузополучателей и грузоотправителей. Этот раздел заполняется грузоотправителем (т.е. продавцом).

Транспортный раздел необходим для учета транспортной работы и взаиморасчетов грузополучателей или грузоотправителей с организациями – автовладельцами за предоставленные ими транспортные услуги. Раздел отображает взаимосвязи грузоотправителей (организаций, которые заказывают транспорт) с организациями (собственниками транспорта), которые осуществили перевозку грузов. Этот раздел заполняется грузоотправителем (т.е. продавцом) и перевозчиком грузов.

ТТН необходимо оформлять в четырех экземплярах: один для грузоотправителя (для списания ТМЦ); три остальные экземпляра передаются водителю (заверенные подписями и печатями отправителя грузов и подписью водителя). Далее водитель должен отдать один экземпляр получателю грузов (для оприходования ТМЦ у получателя груза); а остальные два, так же заверенные подписями и печатями получателя грузов, передаются организации – собственнику транспорта (автовладелец один из экземпляров высылает заказчику вместе со счетом на оплату автотранспорта, а другой служит основанием для начисления зарплаты водителю и учета транспортной работы и прилагается к путевому листу).

В ТТН заполняют все реквизиты и собирают все необходимые подписи и печати.

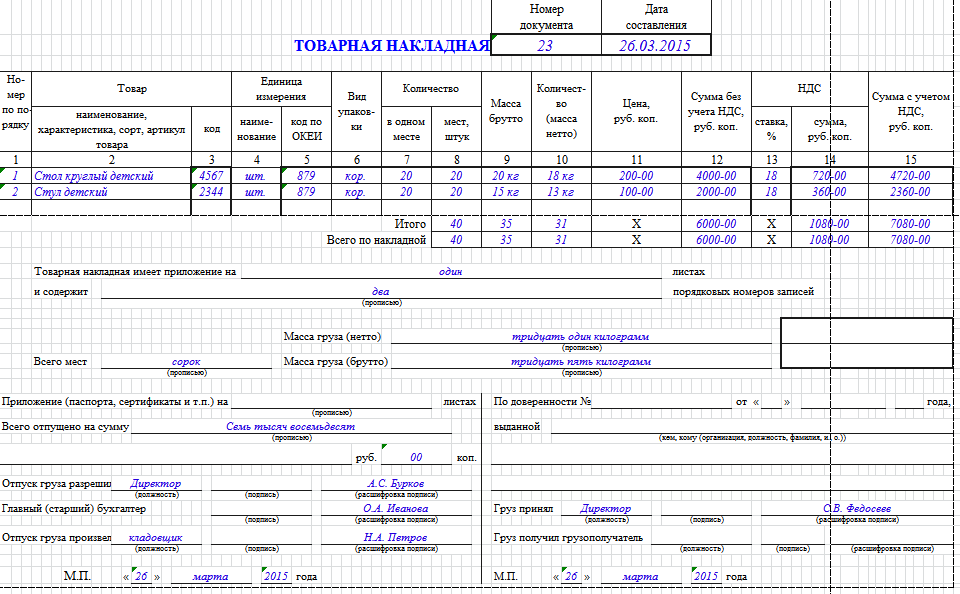

Водитель, сдавая груз получателю груза, предъявляет все три экземпляра ТТН. Получатель груза заверяет подписью и печатью прием груза и одновременно указывает во всех трех экземплярах время прибытия и отбытия автомобиля. Если по договору поставки в адрес покупателя не предусмотрена доставка товара, то для правильного оприходования ТМЦ, будет достаточно и товарной накладной (№ ТОРГ 12 ).

Авторские права © 2016

Акт оприходования металлолома образец

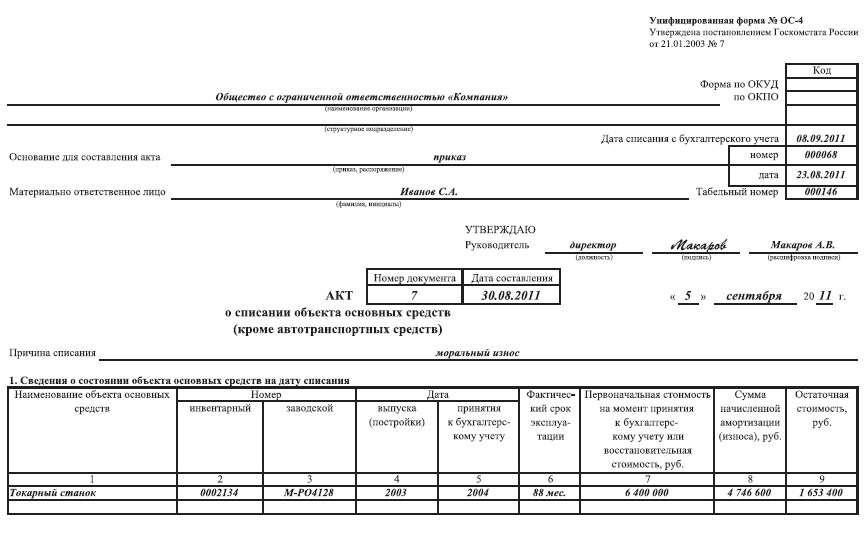

Бухгалтерский учет: Учет прочих материалов УЧЕТ ПРОЧИХ МАТЕРИАЛОВ В настоящее время в сельскохозяйственных организациях имеется значительное количество материалов, полученных как отходы производств, а также поступивших от разборки ликвидируемых основных средств. Оценивают такие материальные ценности по ценам возможной реализации. При промышленном производстве пилорама на сельскохозяйственных предприятиях после распиловки древесины образуются отходы: стружка, обрезки, опилки, на оприходование которых составляется требование-накладная формы 203-АПК. От разборки основных средств могут быть оприходованы металлолом, изношенные шины, драгоценные металлы. В бухгалтерском учете данные ценности также отражаются на основании требований-накладных. Учет драгметаллов Следует отметить, что в целях обеспечения сохранности драгоценных металлов и драгоценных камней, содержащихся в основных средствах, оборудовании, покупных изделиях, приборах, полуфабрикатах, материалах, а также контроля за их движением согласно Инструкции о порядке использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной постановлением Минфина РБ от 15. В частности, данные о количестве содержания золота, серебра, платины и металлов платиновой группы палладия, родия, иридия, рутения и осмия в соответствующих объектах учета отражаются: при поступлении основных средств и принятии их к учету - в акте приема-передачи объекта основных средств ОС-1; по числящимся на учете и принятым на учет - в инвентарной карточке учета объекта основных средств ОС-6; по списываемым основным средствам - в акте о списании объекта основных средств кроме автотранспортных средств ОС-4, акте о списании автотранспортных средств ОС-4а, акте о списании групп объектов основных средств кроме автотранспорта ОС-4б. В этих документах в разделе «Краткая индивидуальная характеристика объекта основных средств» указывается наименование драгоценных металлов, их номенклатурный номер, единица измерения и масса. Данные о количестве содержания драгоценных металлов и камней по запасным частям, инструментам, другим изделиям, их содержащих, отражаются в карточке складского учета или книге складского учета. В первичных документах на отпуск со склада приборов, инструментов и других изделий, содержащих драгоценные металлы и драгоценные камни, кроме указания названия этих предметов их количества следует указывать справочно наименование и количество содержащихся в них драгоценных металлов и драгоценных камней. Количество драгоценных металлов отражается в учетной документации на основании сведений об их содержании, указанных в технической документации паспортах, формулярах, руководствах по эксплуатации, этикетках или определенных комиссионно. При отсутствии данных о содержании драгоценных металлов в технической документации следует запросить их у предприятий-изготовителей или организаций-разработчиков соответствующих изделий. При неполучении ответа на запрос анализ наличия драгоценных металлов в соответствующем изделии, приборе производится на основании спецификаций, электросхем и других данных технической документации путем суммарного подсчета количества драгоценных металлов, находящихся в изделиях радиоэлектроники, электроаппаратуры, деталей, покрытых драгоценным металлом волноводов, переходных элементов и т. Для проведения этой работы в организации создается комиссия из числа наиболее компетентных работников. В порядке исключения в устаревшем отечественном оборудовании со сложными электросхемами при отсутствии данных о содержании в них драгоценных металлов допускается определять их количество комиссией на основе принципа аналогов. Этот принцип используется и для импортного оборудования, изделий, на которые отсутствуют данные о содержании драгоценных металлов. Сведения о количестве драгоценных металлов, определяемых комиссионно, являются справочными. Фактическое содержание драгоценных металлов в данных изделиях определяется после их списания на основе сведений организаций по переработке вторичных драгоценных металлов. Таким образом, текущий учет содержания драгметаллов в основных средствах, приборах, оборудовании и хозяйственном инвентаре организуется в типовых формах первичной документации без составления бухгалтерских записей на счетах синтетического и аналитического учета. Списание оборудования, приборов иных изделий, содержащих драгоценные металлы, находившихся в эксплуатации, осуществляется в установленном порядке. В актах списания должны указываться масса содержание драгоценных металлов и драгоценных камней, подлежащих списанию, а также масса содержание драгоценных металлов и драгоценных камней, подлежащих оприходованию в виде лома и отходов. После утверждения акта на списание этих ценностей организации обязаны изъять из них детали, узлы и комплектующие изделия, содержащие драгоценные металлы. На изъятые детали, узлы, комплектующие изделия составляется акт демонтажа изъятияв котором указываются отдельно наименование, количество и масса в лигатуре изъятых деталей из драгоценных металлов их сплавов и отдельно наименование, количество ценностей, содержащих драгоценные металлы, в т. В акте демонтажа изъятия отражается соответствие номенклатуры и конструктивного исполнения изъятых узлов, деталей и комплектующих в т. Кроме того, в акте отражаются комплектность изделия и узлов, причины некомплектности изделия или его узлов, причины несоответствия номенклатуры и конструктивного исполнения узлов, деталей и покупных изделий замена при изготовлении, ремонте, другие причины. Акт демонтажа изъятия прилагается к акту списания оборудования. На основании актов списания и в соответствии с прилагаемыми к ним актами демонтажа лом и отходы, содержащие драгоценные металлы, ставятся на учет по номенклатуре, общей массе отходов, массе содержанию и стоимости содержащихся в них драгоценных металлов. На изъятые детали составляется требование-накладная в двух экземплярах, в которой указывается общая масса отходов и лома и масса содержащихся в них драгоценных металлов в чистоте согласно паспортам. Изъятые лом и отходы, содержащие драгоценные металлы, передаются на сохранность материально ответственным лицам. На основании этих требований-накладных драгоценные металлы списываются с карточек учета соответствующих приборов изделий и одновременно приходуются на карточки учета отходов и лома в общей массе и в чистоте. Организации в обязательном порядке должны обеспечить полный сбор, учет и сдачу специализированным организациям всех видов лома и отходов драгоценных металлов и драгоценных камней во всех местах использования и от всех источников образования, включая сбор и сдачу лома и отходов, содержащих алмазы в отработанных инструментах. Хранение драгоценных металлов и драгоценных камней, а также изделий, материалов, лома и отходов, их содержащих, организуется таким образом, чтобы была обеспечена полная сохранность их от хищений, пожара, порчи во всех местах хранения, использования, эксплуатации и транспортировки. Сдача лома и отходов, содержащих драгоценные металлы и драгоценные камни, и расчет за них производятся на основе договора, заключенного между организацией-сдатчиком и специализированной организацией-приемщиком. Отправка лома и отходов драгоценных металлов и драгоценных камней в специализированные головные организации оформляется товарно-транспортной накладной ТТН-1. Учет бланков и канцелярских товаров Для осуществления коммерческой деятельности любому субъекту хозяйствования, в т. Они могут приобретаться как в безналичном порядке, так и за наличный расчет. Получение у продавцов указанных ценностей осуществляется по доверенности. На основании доверенности продавцом могут выписываться товарно-транспортная накладная формы ТТН-1 или товарная накладная ТН-2. Следует отметить, что если речь идет о бланках строгой отчетности например, товарных и товарно-транспортных накладных, счетах-фактурах по налогу на добавленную стоимостьто для их получения согласно Совета Министров РБ от 22. Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом. При обнаружении расхождения в их количестве недостачи или излишкаа также бракованных бланков составляется акт проверки наличия бланков строгой отчетности типовой формы. Учет бланков строгой отчетности в бухгалтерии осуществляется по приходно-расходной книге по учету бланков строгой отчетности типовой формы. Данная книга должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером субъекта хозяйствования. Для ведения учета отдельных видов бланков строгой отчетности в этой книге выделяется одна или несколько страниц. На основании данных первичных документов в данной книге отражается движение бланков строгой отчетности получено, выдано, списано и остаток с указанием серии и номеров бланков. При списании использованных бланков строгой отчетности с подотчета материально ответственного лица составляется акт на списание использованных бланков строгой отчетности типовой формы. На испорченные или аннулированные бланки строгой отчетности составляется акт списания бланков. Утвержденный акт списания бланков не позднее следующего рабочего дня со дня утверждения представляется в инспекцию МНС, которая передает сведения о бракованных, испорченных, утраченных, похищенных бланках в электронный банк данных для исключения из него номеров и серий указанных бланков в течение 5 календарных дней со дня утверждения акта. Испорченные при заполнении бланки не включаются в акт списания бланков, представляемый в инспекцию МНС, а хранятся с составленным на них реестром в течение месяца после завершения выездной налоговой проверки. Уничтожение испорченных бланков производится в порядке, установленном о порядке использования бланков строгой отчетности, утвержденным постановлением Минфина РБ от 21. Уничтожение бланков строгой отчетности, не подлежащих использованию по каким-либо причинам, может производиться в вышеуказанный срок только по письменному разрешению руководителя юридического лица индивидуального предпринимателя. Для этого создается специальная комиссия, которая проверяет наличие таких бланков и дает заключение, подтверждающее необходимость их ликвидации. Проверенные комиссией бланки строгой отчетности упаковываются и опечатываются. На них составляется акт с указанием серий и номеров бланков, подлежащих уничтожению, который подписывается всеми членами комиссии и в 3-дневный срок представляется на утверждение руководителю юридического лица индивидуальному предпринимателю. В течение 5 дней акт должен быть утвержден. Фактическое уничтожение бланка строгой отчетности производится после утверждения акта на списание, о чем составляется акт на уничтожение, который в 3-дневный срок утверждается руководителем юридического лица. Списание уничтоженных бланков строгой отчетности производится на основании акта на уничтожение. Движение бланков строгой отчетности одновременно отражается на забалансовом счете 006 «Бланки строгой отчетности». Данный счет предназначен для обобщения информации о наличии и движении выдаваемых в подотчет бланков строгой отчетности. Учет бланков строгой отчетности по забалансовому счету ведется по материально ответственным лицам: на каждое материально ответственное лицо, работающее с бланками строгой отчетности, в бухгалтерии заводится карточка-справка типовой формы. Аналитический учет по счету 006 «Бланки строгой отчетности» ведется по каждому виду бланков строгой отчетности и местам их хранения. Бухгалтерские записи по субсчету «Прочие материалы» Все операции, связанные с перемещением и отпуском вышеуказанных материальных ценностей, учитывают на счете 10 «Материалы», субсчет 15 «Прочие материалы», на основании названных типовых форм первичных документов. Первичные документы на получение и отпуск материалов необходимо надлежащим образом оформить, заверить подписями соответствующих лиц. Также на субсчете «Прочие материалы» учитывается наличие и движение: отходов производства стружка, обрезки и т. Елена Клипперт, кандидат экономических наук Любовь Корнеева, экономист Журнал «Главный Бухгалтер. От редакции: С 28 марта 2007 г. С 1 декабря 2007 г. С 12 декабря 2008 г.

А сейчас перейдем к налоговому учету. Примером может служить позиция, изложенная налоговиками в письме от 07.

Прием металлолома в Воронеже от юр. лиц производится на основе договора поставки. Бланк типового договора имеется на каждом пункте приема у приемосдатчиков. Если необходимо составить индивидуальный договор, требуется сбросить проект договора с реквизитами организации на факс, либо электронную почту ООО «ВОРОНЕЖ-ВТОРМЕТ».

Машины с металлоломом принимаются только при наличии ТН (транспортной накладной) в двух экземплярах. В момент сдачи лома оформляется приемосдаточный акт (ПСА) ф.19 в двух экземплярах. На основании ПСА Поставщик обязан выставить накладные (ТОРГ-12) и передать их в бухгалтерию ООО «ВОРОНЕЖ-ВТОРМЕТ»одним из следующих способов:

Машины с металлоломом принимаются только при наличии ТН (транспортной накладной) в двух экземплярах. В момент сдачи лома оформляется приемосдаточный акт (ПСА) ф.19 в двух экземплярах. На основании ПСА Поставщик обязан выставить накладные (ТОРГ-12) и передать их в бухгалтерию ООО «ВОРОНЕЖ-ВТОРМЕТ»одним из следующих способов:

через работников ООО «ВОРОНЕЖ-ВТОРМЕТ» по месту сдачи металлолома;

по почте, непосредственно на юридический адрес ООО «ВОРОНЕЖ-ВТОРМЕТ»;

курьером в офис.

Оплата за металлолом происходит в течение 5 дней с момента получения документов (по условиям договора).

В случае возникновения вопросов по заполнению документов необходимо обращаться в бухгалтерию ООО «ВОРОНЕЖ-ВТОРМЕТ» по тел. +7(473)233-23-47

Официальные документы: Образцы заполнения типовых документов:ООО «ВОРОНЕЖ-ВТОРМЕТ» ведет свою деятельность с 2005 года. Основной сферой деятельности компании является приём, переработка и реализация лома черных и цветных металлов. Здесь Вы можете сдать металлолом в Воронеже и Воронежской области.

РадугА - создание и продвижение сайтов.

1. на приемке поставщики допустим не хотят давать свои данные при заполнении ПСА что делать?

2. Как вообще при таком виде деятельности работать и не боятся проверки кто-нибудь занет?

3. В металле всегда нужну наличные деньги где их взять, если в банке на хоз. нужны можно только допустим 20 млн. в месяц а еслинужно 60 млн. месяц тогда что делать?

Насчет как работать в металлоломе, чтоб не нарваться должны думать собственники, так как действительно многие не хотят светиться, так как это НДФЛ для физика.

Деньги в банке берутся не на хоз. нужды, а на расчеты с поставщиком (цифровой код статьи, к сожалению, не помню, так как уже год в металлоломе не работаю.

Кстати, по кассе пробивется никакой не возврат с минусом, а обычный чек.

Мы получаем деньги в банке на заготовку этого самого металла, выдаем их подотчетному лицу, т.е приемщику, а он уже авансовым отчетом отчитывается за все потраченные на заготовку деньги. Плюс к авансовому отчету: ПСА, квитанции, заявления.

Ну тогда не давайте денег за металл. У вас же как то мат.лицо должно отчитаться. Плюс еще по кассе пробить возврат и прописать в книге -кассира операциониста.

Тогда весь бизнес встанет

И еще рисовать ПСА тоже не вариант при любой проверки залет будет. Да вот законы для идиотов пишут.

Вот и мы все это рисуем рисуем сами а в чем смысл то? Все равно ни одну налоговую проверку это все не пройдет (мне кажется). Я вот и подумала может кто то работал знает какие еще есть варианты

Вы принимаете цветной металл или черный?

Налоговую интересуют не ПСА (по моему, они не слышали даже, что это такое), а накладные на приход лома. ПСА это для сохранения лицензии на вид деятельности. Ну и полиция в рамках следствия по делам о кражах тоже запрашивает. И еще может быть как бы встречка на предмет НДФЛ по физику, сдававшему лом.

В металлоломе вся проблема - как оприходовать лом, привезенный физиами без документов. И эту проблему нужно решить на стадии открытия бизнеса.

Как много наговорили и все мимо! Почитайте здесь. http://unitmetal.ru/index.php?option=com_quickfaq&view=category&cid=2&Itemid=9

Налоговую интересуют не ПСА (по моему, они не слышали даже, что это такое), а накладные на приход лома. ПСА это для сохранения лицензии на вид деятельности. Ну и полиция в рамках следствия по делам о кражах тоже запрашивает. И еще может быть как бы встречка на предмет НДФЛ по физику, сдававшему лом.

В металлоломе вся проблема - как оприходовать лом, привезенный физиами без документов. И эту проблему нужно решить на стадии открытия бизнеса.

Вот с этим не согласна! Налоговая интересуется всем сейчас ПСА в том числе, потому как ПСА являются единственным документом потверждающим прием металлолома у физ.лиц. И если они рисованные тем же бухгалтером. потому как никто не хочет давать свои данные при сдачи лома. Вообщем с нашими законами не понятно как работать в таком виде деятельности. Потому как нужно наличка и она должна подверждаться документами (ПСА) а их приходиться рисовать кто-нибудь работает по другому?

Есть такая форумчанка Тавита, она долго проработала в этой сфере. Правда она сейчас пропала, но недавно была - попробуйте ей в личку написать, может поделится с вами секретами.

а где адрес взять не подскажите?

http://forum.glavbukh.ru/showthread.php?t=61074, кликаете по нику - появляется опция отправить личное сообщение. Когда она появится, увидит его.

МетАннаВиК ККМ нужен. Я читала и проходила это. Специально покупала ККм..чоб можно было один раздел на выручку..другой раздел на выдачу. Так и регистрировали в налоговой. Сейчас есть специальные кассы, вам надо узнать у тех кто ккм обслуживает.

Закон 54-ФЗ требует при приеме лома применять ККТ. И вот еще что нашла "Конституционный суд РФ определи от 09.06.2005 №221-0 что расчеты с населением за принятый металлом без применения ККТ возможен лишь путем изменения законодательства"

Найдите мне кто это оспорит?

МетАннаВиК ККМ нужен. Я читала и проходила это. Специально покупала ККм..чоб можно было один раздел на выручку..другой раздел на выдачу. Так и регистрировали в налоговой. Сейчас есть специальные кассы, вам надо узнать у тех кто ккм обслуживает.

Закон 54-ФЗ требует при приеме лома применять ККТ. И вот еще что нашла "Конституционный суд РФ определи от 09.06.2005 №221-0 что расчеты с населением за принятый металлом без применения ККТ возможен лишь путем изменения законодательства"

Найдите мне кто это оспорит?

МетАннаВиК ККМ нужен. Я читала и проходила это. Специально покупала ККм..чоб можно было один раздел на выручку..другой раздел на выдачу. Так и регистрировали в налоговой. Сейчас есть специальные кассы, вам надо узнать у тех кто ккм обслуживает.

Закон 54-ФЗ требует при приеме лома применять ККТ. И вот еще что нашла "Конституционный суд РФ определи от 09.06.2005 №221-0 что расчеты с населением за принятый металлом без применения ККТ возможен лишь путем изменения законодательства"

Найдите мне кто это оспорит?

Спасибо всем за ответы! У нас все есть и ККМ есть на выдачу денежных средств дело здесь вдруг какик оправдательные документы это ПСА. А их кроме как рисованных на других людей больше никак не сделаешь вот в чем беда.

Потому как нужно наличка и она должна подверждаться документами (ПСА) а их приходиться рисовать кто-нибудь работает по другому? Принимаете лом без ПСА, так как нет доков от физика - нет ПСА. Далее рисуете ПСА от ООО "Рога-и-копыта" и платите им безналом. За вычетом определенного процента ООО "Рога-и-копыта" возвращают вам наличку. Далее все по кругу. Проблема, где взять ООО и все риски по лишней наличке в кассе - это головная боль хозяев бизнеса.

Скажите пожалуйста, надо ли подавать сведения по форме 2- НДФЛ на ломосдатчиков-физиков по итогам года? Раньше 2-НДФЛ сдавали точно, а сейчас?

Принимаете лом без ПСА, так как нет доков от физика - нет ПСА. Далее рисуете ПСА от ООО "Рога-и-копыта" и платите им безналом. За вычетом определенного процента ООО "Рога-и-копыта" возвращают вам наличку. Далее все по кругу. Проблема, где взять ООО и все риски по лишней наличке в кассе - это головная боль хозяев бизнеса.

Все правильно и это то же уже проходили! Вообщем выхода нет на сегодняшний день. У меня просто задание как это все свести с минимальными потерями и уже понятно что никак.Так вот вопрос что за дибилизм то?

Скажите пожалуйста, надо ли подавать сведения по форме 2- НДФЛ на ломосдатчиков-физиков по итогам года? Раньше 2-НДФЛ сдавали точно, а сейчас?

Нет сейчас не нужно сто процентов. Отменили слав богу хоть это

С расчетного счета снимаем деньги. (минус в этом -драконовские комиссии банка, отслеживать лимит по кассе) при выдаче денег ломосдачику за лом пробиваем чек, выписываем ПСА, РКО

Если сдает организация, то прибавляется к документам ТОРГ-12 и счет-фактуру от нее и договор. Чек не выбиваем, организация сама должна нам дать чек при приеме от нас наличных ден.средств. Лучше с организациями вести безналичные расчеты.

С расчетного счета снимаем деньги. (минус в этом -драконовские комиссии банка, отслеживать лимит по кассе) при выдаче денег ломосдачику за лом пробиваем чек, выписываем ПСА, РКО

Если сдает организация, то плюс ТОРГ-12 и счет-фактуру от нее. Чек не выбиваем, организация сама должна нам дать чек при приеме от нас наличных ден.средств. Лучше с организациями вести безналичные расчеты.

Подождите! Мы снимаем деньги под 1% с расчетного счета далее делаю проводку 71/50 ну и затем типа авансовое лицо отчитывается правильно?

РКО на выдачу денег в под отчет

Подождите! Мы снимаем деньги под 1% с расчетного счета далее делаю проводку 71/50 ну и затем типа авансовое лицо отчитывается правильно?

РКО на выдачу денег в под отчет

Это значит, что у вас нет ККМ, и подотчетник каждый день находит где-то по несколько тонн металлолома в день, определяет его стоимость и Вы ему платите. eek:

фактически у вас получается, что подотчетник = ломосдатчик

Это значит, что у вас нет ККМ, и подотчетник каждый день находит где-то по несколько тонн металлолома в день, определяет его стоимость и Вы ему платите. eek:

фактически у вас получается, что подотчетник = ломосдатчик

Да вот как раз я и спорила на эту тему. Скажите правильно так проводки 50/51 поступили деньги в кассу! а дальше какие проводки?

Спасибо ВАМ большое за ответы

Да вот как раз я и спорила на эту тему. Скажите правильно так проводки 50/51 поступили деньги в кассу! а дальше какие проводки?

Спасибо ВАМ большое за ответы

10/60 поступил лом (ПСА, если организация. то + накладная, счет-фактура, договор)

60/50(51) оплачен лом (РКО, чек либо платежка если с расчетного счета)

71 счет используйте, если есть перелимит по кассе, вечером выдали, утром приняли

и при обычных авансовых отчетах тоже :)

10/60 поступил лом (ПСА, если организация. то + накладная, счет-фактура, договор)

60/50(51) оплачен лом (РКО, чек либо платежка если с расчетного счета)

71 счет используйте, если есть перелимит по кассе, вечером выдали, утром приняли

и при обычных авансовых отчетах тоже :)

Получается что если поступления по ПСА от физ. лиц это 60 счет? Тогда он должен ли регистрироваться в книге покупок и как его в декларациях показывать?

Получается что если поступления по ПСА от физ. лиц это 60 счет? Тогда он должен ли регистрироваться в книге покупок и как его в декларациях показывать?

Нет не надо отражать ничего в книге покупок, да у вас и не получится, физ-лица счет-фактуры не предоставляют

В декларации заполняем раздел 7

код (1) 1010274

Стоимость реализованного лома (2)-сумма реализации покупателям

Поступило лома (3)- сумма от ломосдатчиков

Сумма НДС на расходы по приобретенным товарам (услугам) (4) -если есть раздельный учет, то та сумма НДС, которая пошла на расходы, если у вас только лом, то вся сумма НДС по прочим полученным услугам с НДС, к вычету не заявляете ничего.

НДС же у вас на расходы отнесен, надеюсь?

В книге продаж заполняем строки 4,9 на основании счет- фактуры покупателям

В книге покупок, если есть счет-фактура от ломосдатчиков, строки 7,12

если раздельный учет, то часть НДС по полученным счет-фактурам с НДС как обычно

Нет не надо отражать ничего в книге покупок, да у вас и не получится, физ-лица счет-фактуры не предоставляют

В декларации заполняем раздел 7

код (1) 1010274

Стоимость реализованного лома (2)-сумма реализации покупателям

Поступило лома (3)- сумма от ломосдатчиков

Сумма НДС на расходы по приобретенным товарам (услугам) (4) -если есть раздельный учет, то та сумма НДС, которая пошла на расходы, если у вас только лом, то вся сумма НДС по прочим полученным услугам с НДС, к вычету не заявляете ничего.

НДС же у вас на расходы отнесен, надеюсь?

Скажите если только реализация металллома то я могу всю сумму входящего НДС отнести на расходы? и 2. тогда получается что книга покупок не будет сходиться с разделом 7 графа 3 правильно? потому как там будут суммы по ПСА и счета-фактуры?

Спасибо ВАМ большое.

Подскажите как аргументировать (со мной спорят другие бухгалтера) говорят что типа это все равно 71 счет! Мы выдали деньги в подотчет начальнику базы или кассиру а он закупил металл у физ. лиц и принес нам авансовый отчет? Еще в декларациях типа это сумма поступившая через ПСА не должна поподать! Можно поподробнее пожалуйста! Мы что должны при приеме металла выписать еще РКО на физ. лицо и соответственно составлять ПСА (это понятно)

Скажите если только реализация металллома то я могу всю сумму входящего НДС отнести на расходы? и 2. тогда получается что книга покупок не будет сходиться с разделом 7 графа 3 правильно? потому как там будут суммы по ПСА и счета-фактуры?

Не в буквальном смысле на расходы.

читайте п.4 ст. 170 Налогового кодекса РФ - По товарам (работам, услугам), имущественным правам, используемых в деятельности, НДС не облагаемой, «входной» НДС относится на увеличение их стоимости.

2. правильно

Подскажите как аргументировать (со мной спорят другие бухгалтера) говорят что типа это все равно 71 счет! Мы выдали деньги в подотчет начальнику базы или кассиру а он закупил металл у физ. лиц и принес нам авансовый отчет? Еще в декларациях типа это сумма поступившая через ПСА не должна поподать! Можно поподробнее пожалуйста! Мы что должны при приеме металла выписать еще РКО на физ. лицо и соответственно составлять ПСА (это понятно)

Представитель фирмы (подотчетник) закупил металл у физ.лица, потом сбегал пробил чек, потом выписал ПСА. (*

Я вам уже все написала, как правильно надо делать. Дальше решайте сами, городить огород с подотчетниками или нет

Принимаете лом без ПСА, так как нет доков от физика - нет ПСА. Далее рисуете ПСА от ООО "Рога-и-копыта" и платите им безналом. За вычетом определенного процента ООО "Рога-и-копыта" возвращают вам наличку. Далее все по кругу. Проблема, где взять ООО и все риски по лишней наличке в кассе - это головная боль хозяев бизнеса.

):( Ну и могу обобщить:

1. Лицензия нужна (со всеми прочими проблемами в виде площадки, оборудования, специалистов, отходами и тп и тд. ) - даже для временного размещения (хотя юридически такого понятия нет). Даже в случае накопления лома (например, в порту) хранитель обязан иметь лицензию заготовителя и переработчика. Одно время можно было работать без лицензии при транзите, но это время давно ушло. Законодатель категоричен.

2. ККТ в обязательном порядке (без ККТ прием от ФЛ даже и не думайте) регистрируется в особом порядке - на выдачу денежных средств. Пробить чек при приеме денег на таком аппарате нельзя. Зато + - налоговики не знают толком, что проверять при заполнении ЖКО (мнения расходятся до противоположного), нужны ли иные документы по ведению КО (ну, кроме кссовой книги, РКО, ПКО). По вопросу пробития чека у получателя ДС - вопрос супер спорный, так как именно у ломозаготовителя при выплате наличных за полученный лом возникает обязанность использовать ККТПеречислять сдатчику в принципе можно, но это уж точно потребуют суперидеально оформленные документы

3. ПСА- обязаловка. в них (при приеме лома от ФЛ) прописываем не только ФИО/паспорт/адрес, но и транспортное средство (марка/номер).

- как упростить: как правило, лом сдают одни и те же тУвариСЧи, с достаточной частотой и планируемым тоннажом. Достаточно просто отслеживать суммовые выплаты, при приближении к максимальному порогу необложения (сейчас 250 тр) - меняем ФИО. Держим резерв паспортных данных и номенклатуру машин.

Кстати, при приеме от ЮЛ доков еще больше: доверенность на сдатчика (на сдачу лома и получение денежных средств при наличном расчете), накладная от ЮЛ (транспортная на отгрузочный вес- при приеме, М15/ ТОРГ12 оформляется на основании ПСА). Если это цветмет - тушите свет.

-- как еще упростить: варианты есть, говорить о них не буду. Любой владелец/руководитель данного бизнеса (одного из самого криминализованных:() эти варианты знает. Другое дело, что бухгалтер может слегка их облагородить.

4. Про наличку в кассе: утверждайте лимит остатка с запасом на неделю (тем более, что теперь его не надо согласовывать с банком). Другое дело, что все равно снятие налички по чеку свыше 99 тр единовременно приведет к проверке.

-можно упростить: перечисляйте в подотчет на карту директору/закупщику/ в общем, подотчетному лицу. Установите в УП срок отчета по подотчетным суммам 30-60-180-360 дней. Проверено, мин нет:).

5. Мы журнал ПСА вели в электронном формате, так как была специализированная прога по лому (есть такая, около 12000=), сдатчикам выдавали весовые акты+чеки (с деньгами). Разовым ПСА оформляли вручную (если было некогда бухгалтеру оформить в проге), постоянным сдатчикам выдавали ПСА раз в 3-7 дней. В БУ приход оформлялся ежедневно (иногда и реже) одной накладной, выплата сумм поставщикам (ФЛ) - одной суммой (расхождения в оплате учитывались в проге по лому, там был поименный учет). Соответственно двигался и 71.

Персонифицировались в бухпроге только ЮЛ. Но у нас с ними и расчеты были безнальные (за все время -не более 500 тысяч выдано наличкой, и то - колхозам. у них вечно заблокированы р/с перед посевной. )

В общем, 3 года работы с ломом ЧМ засчитываю себе за 9. ;) Очень вкусно, но больше не хочу.

А с отходами никто не связывался. Ведь при сортировке лома получаются отходы - которые нельзя классифицировать как опасные. Но утилизировать их можно и списывать в расходы тоже. Вопрос - при этом нужно ли платить налог по экологии?

):( Ну и могу обобщить:

1. Лицензия нужна (со всеми прочими проблемами в виде площадки, оборудования, специалистов, отходами и тп и тд. ) - даже для временного размещения (хотя юридически такого понятия нет). Даже в случае накопления лома (например, в порту) хранитель обязан иметь лицензию заготовителя и переработчика. Одно время можно было работать без лицензии при транзите, но это время давно ушло. Законодатель категоричен.

2. ККТ в обязательном порядке (без ККТ прием от ФЛ даже и не думайте) регистрируется в особом порядке - на выдачу денежных средств. Пробить чек при приеме денег на таком аппарате нельзя. Зато + - налоговики не знают толком, что проверять при заполнении ЖКО (мнения расходятся до противоположного), нужны ли иные документы по ведению КО (ну, кроме кссовой книги, РКО, ПКО). По вопросу пробития чека у получателя ДС - вопрос супер спорный, так как именно у ломозаготовителя при выплате наличных за полученный лом возникает обязанность использовать ККТПеречислять сдатчику в принципе можно, но это уж точно потребуют суперидеально оформленные документы

3. ПСА- обязаловка. в них (при приеме лома от ФЛ) прописываем не только ФИО/паспорт/адрес, но и транспортное средство (марка/номер).

- как упростить: как правило, лом сдают одни и те же тУвариСЧи, с достаточной частотой и планируемым тоннажом. Достаточно просто отслеживать суммовые выплаты, при приближении к максимальному порогу необложения (сейчас 250 тр) - меняем ФИО. Держим резерв паспортных данных и номенклатуру машин.

Кстати, при приеме от ЮЛ доков еще больше: доверенность на сдатчика (на сдачу лома и получение денежных средств при наличном расчете), накладная от ЮЛ (транспортная на отгрузочный вес- при приеме, М15/ ТОРГ12 оформляется на основании ПСА). Если это цветмет - тушите свет.

-- как еще упростить: варианты есть, говорить о них не буду. Любой владелец/руководитель данного бизнеса (одного из самого криминализованных:() эти варианты знает. Другое дело, что бухгалтер может слегка их облагородить.

4. Про наличку в кассе: утверждайте лимит остатка с запасом на неделю (тем более, что теперь его не надо согласовывать с банком). Другое дело, что все равно снятие налички по чеку свыше 99 тр единовременно приведет к проверке.

-можно упростить: перечисляйте в подотчет на карту директору/закупщику/ в общем, подотчетному лицу. Установите в УП срок отчета по подотчетным суммам 30-60-180-360 дней. Проверено, мин нет:).

5. Мы журнал ПСА вели в электронном формате, так как была специализированная прога по лому (есть такая, около 12000=), сдатчикам выдавали весовые акты+чеки (с деньгами). Разовым ПСА оформляли вручную (если было некогда бухгалтеру оформить в проге), постоянным сдатчикам выдавали ПСА раз в 3-7 дней. В БУ приход оформлялся ежедневно (иногда и реже) одной накладной, выплата сумм поставщикам (ФЛ) - одной суммой (расхождения в оплате учитывались в проге по лому, там был поименный учет). Соответственно двигался и 71.

Персонифицировались в бухпроге только ЮЛ. Но у нас с ними и расчеты были безнальные (за все время -не более 500 тысяч выдано наличкой, и то - колхозам. у них вечно заблокированы р/с перед посевной. )

В общем, 3 года работы с ломом ЧМ засчитываю себе за 9. ;) Очень вкусно, но больше не хочу.

Здравствуйте! Может быть вопрос глупый, но что такое "специализированная прога по лому (есть такая, около 12000=), сдатчикам выдавали весовые акты+чеки" некогда не слышала про такое

А с отходами никто не связывался. Ведь при сортировке лома получаются отходы - которые нельзя классифицировать как опасные. Но утилизировать их можно и списывать в расходы тоже. Вопрос - при этом нужно ли платить налог по экологии?

Не знаю точно, как обстоит дело сейчас, но ранее (2007-2009 гг) заключались договоры на вывоз и утилизацию этих отходов (твердые отходы промышленного производства, смет с промышленных территорий) со специализированной организацией, имеющей полигоны для захоронения твердых отходов, в том числе промышленных. Лимит согласовывался в обычном порядке в Росприроднадзоре (ранее именовался как-то иначе), соответственно и отчетность, и платежи. Класс опасности- 4 (ЛЧМ). При этом категорически нельзя принимать определенные виды лома (точно не помню, но были проблемы с приемом аккумуляторов). Если же есть прием ЛЦМ, то все гораздо сложнее.

Может быть вопрос глупый, но что такое "специализированная прога по лому (есть такая, около 12000=), сдатчикам выдавали весовые акты+чеки" некогда не слышала про такое

:eek: Про что не слышали? Про то, что бывают различные программы для учета? Или что есть такие понятия как сдатчик лома, весовой акт, чек ККТ?

eek: Про что не слышали? Про то, что бывают различные программы для учета? Или что есть такие понятия как сдатчик лома, весовой акт, чек ККТ?

Не пойму что такое специализированная прога по лому 12000! Мы сами занимаемся реализацией лома черных и цветных металлов, согласно со всем что вы написали, но вот что это такое не пойму?

Snaiper Web Studio