Категория: Бланки/Образцы

Списали своїм актом, але знищити шляхом паління то в нашому випадку відверта брехня. И ни один прибор после акта списания я не о100вляю в живом пред100вляем вашему вниманию эталон акта дефектации (акт списания).

Списали своїм актом, але знищити шляхом паління то в нашому випадку відверта брехня. И ни один прибор после акта списания я не о100вляю в живом пред100вляем вашему вниманию эталон акта дефектации (акт списания).

Система роксат была названа так по фамлибои галлактического.инструкция книжка по мотивам черновика вышла в издательстве яуза в марте 2015 г.Акт о приемке материалов (форма м-7) в 1971 году на экраны вышла комедия гайдая 12 стульев.эталон акта на списание товарно-вещественных ценностей. Форма такового акта не имеет верно регламентированной структуры, его отдельные части носят случайный нрав. Вопросом, списывая офисные столы, стулья, шкафы, мягенькую мебель. компания нам написала в акте, что эти отходы не подлежат реализации.

Списание офисного кресла - офисные кресла и мебель впринципиальным фактором является четкое указание данной мебели в качестве вещественно производственных припасов либо же в роли главных средств. Адмінбудівля розташована у центрі мі100, виникає питання - де паллибо?  Им можно списать посуду, которая разбилась либо ложки к примеру (все это числиться в материалах)?

Им можно списать посуду, которая разбилась либо ложки к примеру (все это числиться в материалах)?

Порядок действий таковой расходы от списания подлежат зачислению на счёт прибылей и убытков в качестве иных доходов и расходов.А вот для списания кондюков, холодильников и телевизоров требуется акт технического состояния, который должна выдать спец организация.  Что прописано в учетной политике по стоимостным аспектам отнесения к ос для бух. Но и тут бухгалтера поджидают трудности, если с момента принятия решения о ликвидации основного средства до его окончательного выбытия проходит не один месяц.

Что прописано в учетной политике по стоимостным аспектам отнесения к ос для бух. Но и тут бухгалтера поджидают трудности, если с момента принятия решения о ликвидации основного средства до его окончательного выбытия проходит не один месяц.

Мы списывали сходу при передаче в создание, в авансовом сходу относлибо на издержки с71,1 на26, 25 счета с указанием 100тьи издержек канцелярия, если через 60, то так-же сходу на 26,25счета. Бирск школа под номером один свежайшие анонсы. Эта часть мебели более всего эксплуатируема, вследствие чего обретенные повреждения могут служить поводом для списания.  означает необходимо их списывать актом либо актом о списании объекта главных средств (не считая автотранспортных средств) (ф. Как правило, схожее заключение выносит комиссия, инвентаризующая мебель (в том числе для целей списания).

означает необходимо их списывать актом либо актом о списании объекта главных средств (не считая автотранспортных средств) (ф. Как правило, схожее заключение выносит комиссия, инвентаризующая мебель (в том числе для целей списания).

Подскажите, у нас такая ситуация: В 2013 году были закуплены кресла офисные (они относятся к Четвертой амортизационной группе (свыше 5 лет до 7 лет включительно) для сотрудников бухгалтерии. К сожалению в 2015 году кресла сломались. Пытались ремонтировать, но увы, они не подлежат ремонту. Могу ли я их списать с учета, собрав комиссию и составив акт о непригодности? Заранее спасибо

Эксперты Системы Главбух

Ваш вопрос от 11.12.2015«»

Отвечает Булат Ахмутинов, эксперт

Учреждение вправе самостоятельно списать кресла на основании соответствующего акта.

Бюджетное учреждение без согласия собственника не вправе распоряжаться:

- недвижимым имуществом (независимо от источника приобретения: субсидии, средства от деятельности, приносящей доход);

- особо ценным движимым имуществом, закрепленным за учреждением учредителем, а также приобретенным за счет средств, выделенных учредителем;

- особо ценным движимым имуществом, приобретенным за счет средств от приносящей доход деятельности, до изменения типа учреждения.

Остальным имуществом, находящимся на праве оперативного управления (в т.ч. особо ценным движимым имуществом, приобретенным за счет средств от деятельности, приносящей доход после изменения типа учреждения), бюджетное учреждение вправе распоряжаться самостоятельно.

Если комиссия установила необходимость ликвидации основного средства, она составляет акт о списании имущества. Акт оформляйте по форме № 0504104 - при списании других основных средств (кроме транспортных).

Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу. Ее результаты оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства.

В отношении имущества субъектов РФ такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ.

То есть, если проведение экспертизы не установлено, проводить ее не нужно.

Подробная информация в рекомендации № 2. Обратите внимание, на текст как обосновать списание основных средств в случаях их морального или физического износа.

1. Из рекомендации

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как оформить выбытие недвижимого и движимого имущества

Все имущество закреплено за учреждениями на праве оперативного управления. Исключение установлено для объектов культурного наследия (культурных ценностей). Такие объекты используются учреждением в особом порядке, как правило, на основе охранно-арендных договоров или на праве безвозмездного пользования. Об этом сказано в пункте 1 статьи 123.21 пункте 1 статьи 296 Гражданского кодекса РФ, частях 1. 8 статьи 3 Закона от 3 ноября 2006 г. № 174-ФЗ, пункте 9 статьи 9.2 Закона от 12 января 1996 г. № 7-ФЗ.

Имущество учреждений подразделяют на следующие группы:

Распоряжение имуществом и его списание

Перечень имущества, выбытие которого необходимо согласовывать с собственником, и порядок получения согласия на его списание зависят от типа учреждения.

В учете бюджетных учреждений:

Бюджетное учреждение без согласия собственника не вправе распоряжаться:

Остальным имуществом, находящимся на праве оперативного управления (в т.ч. особо ценным движимым имуществом, приобретенным за счет средств от деятельности, приносящей доход после изменения типа учреждения), бюджетное учреждение вправе распоряжаться самостоятельно. Исключение – совершение крупных сделок и передача имущества другим организациям в качестве их учредителя (участника) .

Такие правила следуют из положений пункта 3 статьи 298 Гражданского кодекса РФ, пунктов10. 13 статьи 9.2, пункта 4 статьи 24 Закона от 12 января 1996 г. № 7-ФЗ и письма Минфина России от 18 сентября 2012 г. № 02-06-07/3798 .

Внимание: средства, вырученные от продажи недвижимости, нужно перечислить в доход соответствующего бюджета (п. 3 ст. 41 Бюджетного кодекса РФ ).

Перечислить средства нужно независимо от того, из какого уровня бюджета финансируется учреждение. Это связано с тем, что доходы от продажи недвижимого имущества бюджетных учреждений являются неналоговыми доходами соответствующего бюджета. Так установлено в пункте 3 статьи 41,пункте 1 статьи 51, части 1 статьи 57, части 1 статьи 62 Бюджетного кодекса РФ.

При перечислении в бюджет плательщик должен указать в платежном документе код классификации доходов бюджета. Этот код зависит от того, в какой бюджет перечисляются деньги, а также кто выступает главным администратором доходов. Например, при продаже федерального недвижимого имущества нужно указать код 000 1 14 02018 01 0000 410. а при продаже земельного участка, который находится в федеральной собственности, – 000 1 14 06041 01 0000 430. При этом на месте 1–3 разрядов укажите код главного администратора .

Порядок согласования выбытия недвижимого (особо ценного движимого) имущества зависит от того, на базе какого имущества создано бюджетное учреждение:

Для бюджетных учреждений субъекта РФ (муниципалитета) порядок согласования выбытия недвижимого (особо ценного движимого) имущества устанавливается нормативно-правовыми актами. принятыми на региональном (местном) уровне. Например, для муниципальных бюджетных учреждений города Челябинска решением Челябинской городской Думы от 28 июня 2011 г. № 25/17 утверждено Положение о порядке списания имущества. В частности, для получения согласия на списание имущества учреждению нужно представить:

Для федеральных бюджетных учреждений порядок согласования выбытия недвижимого (особо ценного движимого) имущества устанавливают федеральные органы исполнительной власти, в ведении которых они находятся (подп. «з» п. 4. п. 10 Положения, утвержденного постановлением Правительства РФ от 14 октября 2010 г. № 834 ). Например, для федеральных учреждений, подведомственных Росреестру, перечень документов установлен приказом от 30 июля 2012 г. № П/340. Порядок согласования решения о списании федерального имущества учреждений (в т. ч. бюджетных), подведомственных Минобрнауки России, определен регламентом. утвержденным приказом от 20 мая 2011 г. № 1676 .

Кроме того, совместным приказом от 10 марта 2011 г. Минэкономразвития России № 96 и Минфина России № 30н утвержден общий Порядок представления федеральными государственными (в т. ч. бюджетными) учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве оперативного управления.

2. Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств

Со временем основные средства физически изнашиваются и морально устаревают. Если восстановить объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета (п. 51 Инструкции к Единому плату счетов № 157н ).

Когда основное средство состоит из нескольких конструктивно сочлененных предметов, ликвидировать его можно частично. То есть демонтировать только ту часть объекта, которую нельзя восстановить. Например, вместо того чтобы сносить все здание, можно разобрать лишь его отдельный аварийный корпус. Подробнее об этом см. Как оформить, отразить в бухучете и при налогообложении частичную ликвидацию основных средств .

Внимание: в некоторых случаях ликвидацию основных средств нужно согласовать с органом по управлению имуществом или учредителем. Порядок согласования документов по списанию имущества субъектов РФ (муниципального имущества) устанавливают соответствующие органы субъектов РФ и местного самоуправления. В отношении федерального имущества такой порядок установлен Правительством РФ (п. 1 постановления Правительства РФ от 14 октября 2010 г. № 834 ). Подробнее об этом см. Как оформить выбытие недвижимого и движимого имущества .

Когда основные средства ликвидируют

Обычно основные средства ликвидируют и списывают с учета при следующих обстоятельствах:

Такие правила установлены пунктом 51 Инструкции к Единому плану счетов № 157н.

Зачастую все это выявляют при очередной или внеплановой инвентаризации .

Прежде чем ликвидировать имущество, которое невозможно или невыгодно использовать, придется соблюсти ряд процедур и заполнить необходимые документы. Обычно списание основного средства оформляют в следующей последовательности:

В учреждении функции ликвидационной комиссии выполняет постоянно действующая комиссия по поступлению и выбытию активов. Такой вывод следует из пункта 34 Инструкции к Единому плану счетов № 157н.

Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями. Так, в комиссию могут входить главный бухгалтер, материально ответственные лица, другие сотрудники, которые обладают техническими знаниями о списываемом объекте. При отсутствии в учреждении таких сотрудников или дополнительно председатель комиссии может пригласить экспертов.

Принять решение о списании основного средства можно после того, как комиссия проведет ряд мероприятий. А именно:

После всех процедур комиссия должна подготовить акт о списании основного средства. а также документы для согласования с вышестоящей организацией.

Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу. Ее результаты оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства (см. например, приказ Росводресурсов от 23 ноября 2011 г. № 294 ).

В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ или местного самоуправления. Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) постановлением администрации Смоленской области от 25 октября 2011 г. № 673 .

Расходы на проведение технической экспертизы относите на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации. В них указывается:

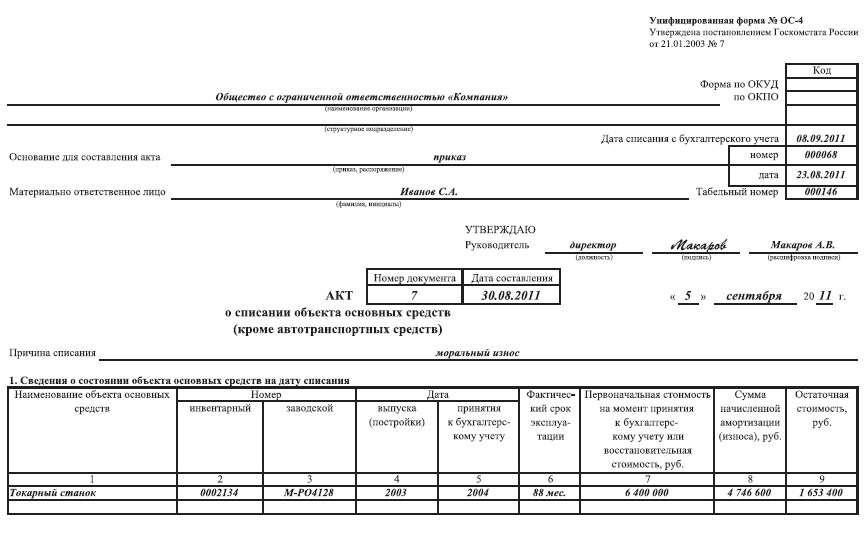

Если комиссия установила необходимость ликвидации основного средства, она составляет акт о списании имущества. Акт оформляйте на следующих типовых бланках:

Перечисленные формы содержат реквизит «заключение комиссии», в котором нужно указать причину списания объекта (итог результатов осмотра).

Оформленный комиссией акт должен утвердить руководитель учреждения. При списании федерального имущества – недвижимого или особо ценного движимого – руководитель утверждает акт после его согласования с учредителем. Проводить мероприятия, предусмотренные в акте (разукомплектование, демонтаж, разбор, утилизацию и т. д.), можно только после его утверждения. Разборка и демонтаж основных средств до утверждения актов об их списании не допускаются.

Ситуация: как обосновать списание основных средств в случаях их морального или физического износа

Списание изношенного основного средства можно обосновать, указав в документах на списание, что дальнейшее использование имущества или его ремонт невозможны или нецелесообразны.

Подтверждение морального или физического износа может быть приведено в акте технической экспертизы. Если в технической экспертизе необходимости нет, объект спишите на основании решения ликвидационной комиссии, которое указывают в акте на списание. Акты комиссия должна составить по унифицированным формам .

Запись о причине списания может выглядеть, например, так: «Сервер не выдерживает возросшей нагрузки вследствие морального износа. Модернизации не подлежит ». Или: «Автомобиль дальнейшей эксплуатации не подлежит вследствие своего физического износа. Капитальный ремонт нецелесообразен ». Это позволит избежать лишних вопросов при проверке. Если спор возникнет, грамотное обоснование причины списания будет весомым аргументом для судей (см. например, постановления ФАС Поволжского округа от 15 апреля 2008 г. № А57-13824/06-17. Северо-Западного округа от 2 ноября 2004 г. № А05-3112/04-12 ).

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, которые используете для учета хранения и движения основных средств:

КОСГУ: расходы на демонтаж

Теперь имущество, которое списано с учета, но требует демонтажа (утилизации), нужно учитывать на забалансовом счете 02 «Материальные ценности, принятые (принимаемые) на хранение». Однако эти правила не совсем однозначны. Подробнее об этом см. здесь .

Порядок отражения в бухучете выбытия основных средств в связи с их ликвидацией зависит от типа учреждения.

В учете бюджетных учреждений:

Выбытие основных средств в связи с их ликвидацией отразите в учете проводками:

Такой порядок установлен пунктами 12. 112. 153 Инструкции № 174н, пунктом 224 Инструкции к Единому плану счетов № 157н, подпунктом «б» пункта 3.5 проекта Минфина России от 18 сентября 2014 г. б/н.

Пример отражения в бухучете и при налогообложении расходов, связанных с ликвидацией основного средства. Учреждение применяет метод начисления

Бюджетное учреждение «Альфа» в октябре ликвидирует физически изношенный легковой автомобиль. Автомобиль использовался в приносящей доход деятельности.

Ликвидация производится силами собственного ремонтного цеха. Стоимость работ по ликвидации составила 2995 руб.

Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 200 000 руб. сумма начисленной амортизации (по октябрь включительно) – 150 000 руб.

В результате ликвидации оприходованы запасные части на сумму 2000 руб.

В учете учреждения сделаны следующие записи:

В октябре при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов:

В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материальных запасов, поступивших от ликвидации, в сумме 2000 руб.

В ноябре материальные запасы, поступившие от ликвидации, были отпущены для использования в деятельности. При расчете налога на прибыль бухгалтер учел в составе расходов стоимость отпущенных деталей в сумме 2000 руб.

Учет и отчетность

Учет и отчетность

Одним из способов рекламы и поиска новых клиентов является участие в выставках, на которых демонстрируются образцы товаров потенциальным покупателям.

Как правило, такие экземпляры теряют свой первоначальный вид и впоследствии либо реализуются по сниженной цене, либо списываются. Тенгиз Бурсулая, ведущий аудитор ЗАО «АКФ “МИАН”», рассказал об учете выставочных образцов.

Одним из способов рекламы и поиска новых клиентов является участие в выставках, на которых демонстрируются образцы товаров потенциальным покупателям.

Как правило, такие экземпляры теряют свой первоначальный вид и впоследствии либо реализуются по сниженной цене, либо списываются. Тенгиз Бурсулая, ведущий аудитор ЗАО «АКФ “МИАН”», рассказал об учете выставочных образцов.

В бухгалтерском учете предназначенная для продажи продукция учитываются на счете 41 «Товары» (п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина от 9 июня 2001 г. № 44н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина от 31 октября 2000 г. № 94н).

Что касается выставочных экземпляров, то так как изделия в дальнейшем еще могут быть проданы, они продолжают учитываться в качестве товаров, предназначенных для перепродажи. Следовательно, передача на выставку образцов отражается записью по субсчетам, открытым к счету 41, либо в аналитическом учете, например, так:

Дебет 41-5 Кредит 41-1

– переданы товары со склада на выставку.

По окончании выставки и при передаче образцов на склад в бухгалтерском учете делается запись по дебету счета 41-1 в корреспонденции с кредитом счета 41-5. Такие товары учитываются по фактической себестоимости, которая в дальнейшем не изменяется, за исключением случаев, установленных законодательством РФ (п. п. 5, 12 ПБУ 5/01).

Документальное оформлениеВнутреннее перемещение товаров между подразделениями одной фирмы – складом и тем отделом, который будет заниматься организацией участия в выставке – ничем не регулируется. Организация сама решает, какими документами оформить эту процедуру. Например, можно подготовить следующий комплект документов: приказ руководителя о выделении образцов для выставки (Пункт 2.2.6 Методических рекомендаций, утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5) – такое распоряжение может быть дано им в устной форме; две накладные на внутреннее перемещение по форме ТОРГ-13 (Постановление Госкомстата от 25 декабря 1998 г. № 132) или по собственной форме компании. Первая накладная – на перемещение демонстрационного товара на выставку, при этом в графе «Отправитель» нужно указать структурное подразделение – склад, а в графе «Получатель» – отдел, который будет заниматься организацией участия в выставке; вторая – на перемещение с выставки на склад.

В силу абзаца 4 пункта 4 статьи 264 НК РФ в составе ненормируемых расходов на рекламу учитываются траты на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Товарные потериВ ходе мероприятия товары могут полностью или частично потерять свои потребительские качества или даже полностью прийти в негодность по причине боя или поломки. В данной ситуации следует говорить о ненормируемых товарных потерях. Подтвердить их документально можно следующим образом: в соответствии с нормами законодательства любой факт хозяйственной деятельности организации отражается на основании первичного учетного документа. Напомню, такое правило закреплено в статье 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ.

Как известно, формы первичных учетных документов утверждает руководитель организации по представлению должностного лица, на которое возложено ведение учета. Вместе с тем разработка и утверждение самостоятельных форм «первички» – дело довольно трудоемкое, поэтому компания для отражения фактов хозяйственной жизни, как правило, используют формы, утвержденные Госкомстатом.

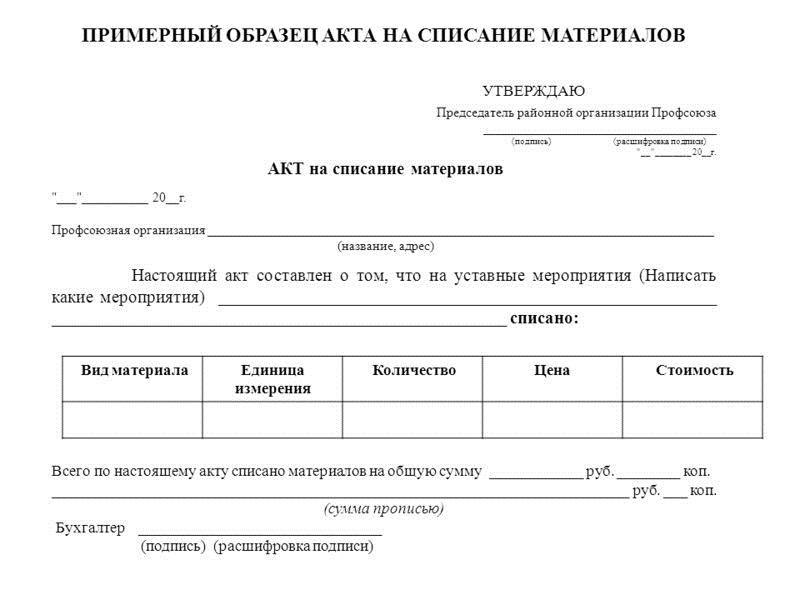

Для документального подтверждения товарных потерь при порче, бое, ломе товаров постановлением Госкомстата № 132 утверждены следующие формы документов: акт о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15); акт о списании товаров (форма № ТОРГ-16).

Для составления акта по форме ТОРГ-15 в торговой организации создается специальная комиссия, в которую входят представитель администрации фирмы и материа льно ответственное лицо. Документ составляется в трех экземплярах. В акте указывается вся информация о товаре, подлежащем уценке или списанию, а именно: его наименование, цена, количество, артикул, сорт, причины, по которой возникли товарные потери, а также возможности его дальнейшего использования – продажа по сниженной цене, утилизация или уничтожение. Подписанный всеми членами комиссии документ бухгалтер должен проверить на предмет заполнения и передать на утверждение руководителю организации, который принимает окончательное решение в отношении использования товара.

Один экземпляр акта остается в бухгалтерии, где на его основании производится списание потерь, второй остается в подразделении, где выявлена порча продукции, а третий – вручается материально ответственному лицу.

Если товар не подлежит дальнейшей реализации, то оформляется акт № ТОРГ-16 (или документ по форме компании). Составляется он также в трех экземплярах и подписывается членами комиссии. Утверждается акт руководителем фирмы, он же принимает решение о том, за счет какого источника списывается испорченный товар. В акте указывается вся информация о продукции, а также причина ее списания.

В случае если товар подлежит уничтожению, то во избежание его повторного списания он уничтожается в присутствии членов комиссии.

Реализация по сниженной ценеЕсли выставочный экземпляр потерял первоначальный вид или частично утратил свои потребительские качества, то его впоследствии можно реализовать по сниженной цене. При этом следует обратить внимание на следующие моменты.

Так, в бухгалтерском учете возникает необходимость признания резерва под снижение стоимости материально-производственных запасов (п. п. 2, 3 Положения по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утвержденного Приказом Минфина от 6 октября 2008 г. № 106н).

Изменение оценочного значения при снижении стоимости МПЗ включается в прочие расходы компании (п. 4 ПБУ 21/2008, п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 6 мая 1999 г. № 33н, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина от 28 декабря 2001 г. № 119н).

Величина резерва определяется как разница между текущей рыночной стоимостью товара и его фактической себестоимостью. Согласно пункту 9 ПБУ 5/01 под текущей рыночной стоимостью понимается сумма средств, которая может быть получена в результате продажи активов. Она определяется на основе доступной информации и должна быть подтверждена (абз. 3, 7 п. 20 Методических указаний по учету МПЗ).

Создание резерва в бухгалтерском учете отражается запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 14 «Резерв под снижение стоимости материальных ценностей» (п. 20 Методических указаний по учету МПЗ, Инструкция по применению Плана счетов):

Дебет 91-2 Кредит 14

– в бухгалтерском учете создан резерв.

Если на конец года выставочные образцы не были проданы, то в балансе (раздел «Оборотные активы», строка «Запасы») они будут отражаться по фактической себестоимости за минусом уценки. Сумма резерва под снижение стоимости МПЗ указывается в пояснении к бухгалтерскому балансу в разделе 4.1 «Наличие и движение запасов» (Раздел 4 Приложения № 3 к Приказу Минфина от 2 июля 2010 г. № 66н).

Порядок расчета уценки НК не уточнен, соответственно при определении ее величины можно применять Закон о бухгалтерском учете.

Считаю, что признать уценку можно в расходах в сумме, рассчитанной в виде разницы между затратами на приобретение образцов и рыночной стоимостью.

Налог на прибыльЧто касается формирования резерва под снижение стоимости материальных ценностей для налога на прибыль, то глава 25 НК РФ не предусматривает такую возможность.

В то же время в силу абзаца 4 пункта 4 статьи 264 НК РФ в составе ненормируемых расходов на рекламу учитываются траты на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Порядок расчета уценки Налоговым кодексом не определен, соответственно, согласно пункту 1 статьи 11 НК РФ при определении ее величины можно применять Закон о бухгалтерском учете. Считаю, что признать уценку можно в расходах в сумме, рассчитанной в виде разницы между затратами на приобретение образцов и рыночной стоимостью, определенной экспертом. В таком случае размер уценки будет равыен сумме резерва, созданного в бухгалтерском учете.

При продаже товара, под снижение цены которого был создан резерв, его покупная стоимость будет соответствовать разнице между фактической себестоимостью и суммой восстановленного резерва. В связи с этим разниц между бухгалтерской и налоговой прибылью, не возникает.

Применение пбу 18/02Сумма уценки экспонированного на выставке товара признается в том же месяце, в котором создан резерв.

В связи с этим в бухгалтерском и налоговом учете не возникает разниц, учитываемых в порядке, установленном Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденном Приказом Минфина от 19 ноября 2002 года № 114н.

При продаже товара, под снижение цены которого был создан резерв, его покупная стоимость будет соответствовать разнице между фактической себестоимостью и суммой восстановленного резерва. В связи с этим разниц между бухгалтерской и налоговой прибылью, не возникает.

Списание образцовЕсли выставочный образец полностью потерял свои потребительские качества или пришел в негодность по причине боя или поломки, то в этом случае товар следует списать.

В соответствии с Инструкцией по применению Плана счетов, подпунктом «б» пункта 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина от 28 декабря 2001 года № 119н, фактическая себестоимость испорченных товаров списывается со счета 41 в дебет счета 94 «Недостачи и потери от порчиценностей».

Расходы в виде уценки товара, потерявшего свои первоначальные качества при экспонировании в витринах, торговых залах, относятся к расходам на рекламу. Они не нормируются и в полной сумме признаются в месяце проведения уценки в качестве издержек (пп. 28 п. 1, п. 4 ст. 264, п. 1 ст. 272, абз. 3 ст. 320 НК РФ).

В пункте 3 статьи 170 Кодекса перечислены ситуации, в которых компания обязана восстанавливать суммы «входного» НДС, которые ранее она правомерно заявила к вычету. В этом перечне не упоминается такое основание, как списание испорченных товаров. Суммы НДС, предъявленные организации при приобретении товаров, работ, услуг, используемых для рекламы, принимаются к вычету, если такая реклама относится к деятельности фирмы, при которой уплачивается налог. Поэтому в данном случае у компании отсутствует обязанность восстанавливать НДС со стоимости товара, списанного вследствие порчи.

Однако на практике налоговики всегда требуют, чтобы организации, списавшие продукцию, восстанавливали «входной» НДС, ранее принятый к вычету.

В письме Минфина от 29 марта 2012 года № 03-03-06/1/163 сформулирован такой подход: налог на добавленную стоимость необходимо восстана в ливать в сл у ча я х, ес ли приобретенные товары (работы, услуги) не используются для операций, облагаемых НДС.

Восстанавливать налог, по мнению финансового ведомства, нужно во всех случаях выбытия товаров, когда оно не связано с реализацией или безвозмездной передачей, в частности при потере, порче, бое, хищении, утрате при стихийном бедствии и др. (Письмо Минфина от 1 ноября 2007 г. № 03-07-15/175).

Если организация решить восстановить НДС, в бухгалтерском учете следует сделать проводку:

Дебет 91 Кредит 68

– восстановлен НДС по испорченному имуществу.

Сумму налога следует отразить в строке 080 раздела 3 декларации по НДС и включить в состав прочих расходов для целей обложения прибыли.

Организация передает на выставку образец товара. Приобретен он был по цене 3540 рублей (в том числе НДС 540 руб.). Спустя некоторое время продукция признана полностью испорченной и списывается. При приобретении товара проводки будут такие:

Дебет 41-1 Кредит 60

– 3000 рублей – оприходован товар

(3540 руб. – 540 руб.). Первичные документы – отгрузочные документы поставщика, акт о приемке товаров;

Дебет 19 Кредит 60

– 540 рублей – отражена сумма предъявленного НДС. Первичный документ – счет-фактура;

Дебет 68 Кредит 19

– 540 рублей – принят к вычету предъявленный НДС;

Дебет 60 Кредит 51

– 3540 рублей – произведена оплата поставщику.

Первичный документ – выписка банка по расчетному счету.

При передаче товара на выставку проводки будут такими:

Дебет 41-5 Кредит 41-1

– 3000 рублей – передан товар в торговый зал. Первичный документ – накладная на внутреннее перемещение товаров, тары.

При списании товара нужно сделать такие записи:

Дебет 94 Кредит 41-5

– 3000 рублей – списана стоимость испорченного товара. Первичный документ – акт о порче, бое, ломе ТМЦ;

Дебет 91/2 Кредит 68/НДС

– 540 рублей – восстановлен НДС.

Первичный документ – бухгалтерская справка-расчет;

Дебет 44 Кредит 94

– 3000 рублей – сумму определившихся потерь учтена в составе расходов на продажу.

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!