Категория: Бланки/Образцы

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Рейтинг: 0 / 5

![]()

![]()

![]()

![]()

![]()

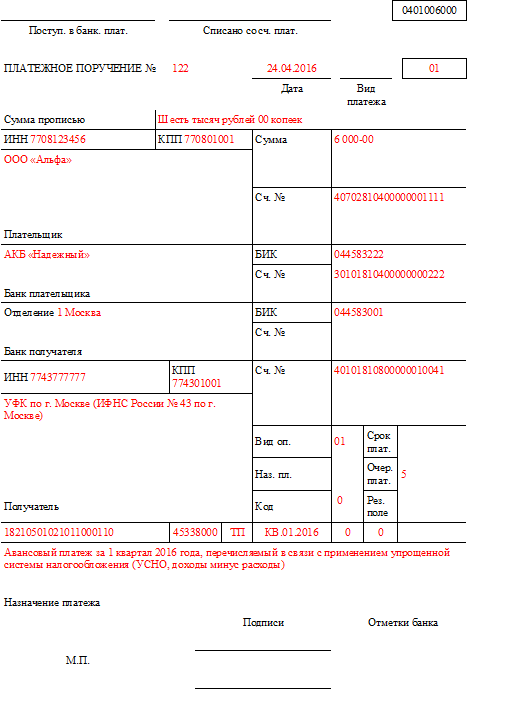

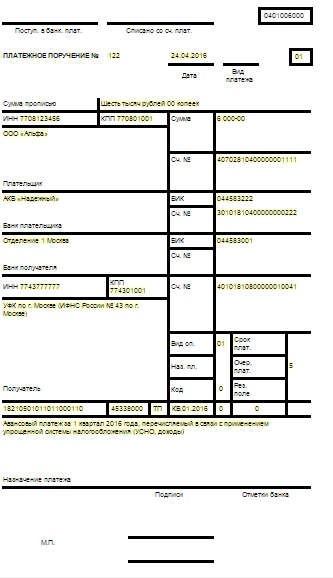

В данном уроке по 1С Бухгалтерия мы разберем, как составить платежное поручение в программе 1С Предприятие. Конкретно, мы разберем составление данного документа при применении упрощенной системы налогообложения с объектом налогообложения – доходы. Рассмотрим пример, когда мы проводим данную операцию впервые. Во всех остальных случаях необходимо просто формировать данное платежное поручение в обычном режиме.

Итак, во первых нам необходимо добавить новую форму в справочник «Виды налогов и иных платежей».

Для этого перейдем в меню «Операции» далее выбираем «Справочники» далее «Виды налогов и иных платежей». В открывшемся оке выбираем меню «Действие» и добавляем новую форму нажав «Добавить».

Заполняем поле «Наименование» прописываем например «Авансовые платежи УСН – Доходы».

При заполнении полей КБК, необходимо выяснить какой именно номер КБК присвоен данному налогу. В нашем примере КБК при УСН с объектом налогообложения доходы имеет значение 182 1050101101 1000 110.

Далее заполняем поле «КБК» разряды 1-3 выбираем «182», разряды 4-13 выбираем «1050101101», разряды 14-17 выбираем «1000» что соответствует налогу, разряды 18-20 выбираем «110».

После заполнения полей КБК переходим к полю «Счет учета» и проставляем значение соответствующее данному налогу, в нашем примере «68.12».

Теперь после заполнения данного справочника, необходимо впервые составить платежное поручение в программе 1С бухгалтерия.

Необходимо перейти в меню «Банк» далее переходим «Реквизиты уплаты налогов и иных платежей в бюджет». Переходим в меню «Действие» и нажимаем «Добавить». В открывшейся форме «Реквизиты уплаты налогов и иных платежей в бюджет» заполняем поля:

Вид налога (платежа) выбираем из справочника наш налог при УСН который мы ввели в справочник выше – «Авансовые платежи УСН – Доходы».

Заполняем поле «Организация» и проставляем название нашей фирмы.

Поле «Получатель» проставляем налоговый орган в который производиться плата налога. Для выбора ИФНС, необходимо ввести сведения по налоговой инспекции в справочник «Контрагенты». Я вам рекомендую создать новую группу в данном справочнике, например назвав ее «Налоги».

Поле «Счет получателя» программа заполнит автоматически после того как мы выберем контрагента (ИФНС).

Поле «Вид перечисления» выбираем «Налоговый платеж».

Поле «Статус отправителя» выбирается тот который соответствует нашей ОПФ. Для примера выбираем «01 – налогоплательщик (плательщик сборов) – юридическое лицо».

Поле «Основание» выбираем – «ТП – платежи текущего года». Данное поле заполняется из соответствия тому какой платеж вы производите.

Поле «Тип платежа» - так как в данном примере мы рассматриваем порядок заполнения платежного поручения при УСН (с объектом налогообложения Доходы) мы являемся плательщиками авансовых платежей в течении года. Для заполнения данного поля выбираем – «АВ- уплата аванса или предоплата (в том числе декадные платежи).

Поле «Периодичность» выставляем значение «КВ – квартальный платеж».

Поле «Назначение платежа» заполняется в произвольном порядке, оно будет отображаться в поле «Назначение платежа платежного поручения».

Поле «Очередность платежа» проставляем значение – 4.

Далее выбираем «Записать» и «ОК».

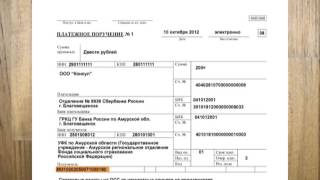

После того как мы ввели всю необходимую информацию в справочники, теперь необходимо составить платежное поручение.

Создадим новое платежное поручение. Переходим в меню «Банк» выбираем «Платежное поручение», нажимаем «Добавить».

В открывшемся документе «Платежное поручение» выставляем дату составления, и проставляем признак «Перечисление в бюджет».

Далее нажимаем кнопку «Заполнить» которая находиться рядом с полем «Перечисление в бюджет» и выбираем из регистра «Реквизиты уплаты налогов и иных платежей в бюджет» заполненную нашу форму по налогу УСН.

Заполняем поле «Статья движения ден.средств» выбрав значение – «Уплата налогов и взносов».

Проставляем поле «Сумма платежа», а так же поле «Вид платежа» выбираем из выпадающего списка, обычно это «Электронно».

В том случае если необходимо уточнить период, за который производятся авансовые платежи, то необходимо перейти на строку с указанием КБК, она выделена синим цветом. Нажимаем на данную строку и выставляем значение в открывшемся окне. Заполняется код ОКАТО, заполняется поля «Год» и «Квартал». Данные поля заполняются только при необходимости уточнения. Нажимаем «ОК», и возвращаемся в документ «Платежное поручение», записываем документ и выводим на бумажный носитель сформированное платежное поручение.

В данном уроке по обучению 1С мы с вами разобрали порядок оформления операции по формированию впервые платежного поручения на уплату налога при УСН выбравшим в качестве объекта налогообложения Доходы.

Если вам понравился данный материал, то проголосуйте за него в социальных сетях. Вы сможете помочь нам развивать сайт для вас.

Организации, применяющая УСН, перечисляет в бюджет:

Минимальный налог уплачивается по итогам года, если сумма начисленного единого налога меньше минимального (п. 6 ст. 346.18 НК РФ).

Авансовые платежи по единому налогу перечисляются не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев) не позднее:

Если последний день уплаты налога или авансовых платежей попадает на нерабочий день, налог перечисляется на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Налог уплачивается по месту регистрации фирма (п. 6 ст. 346.21 НК РФ).

Если при заполнении платежного поручения указан ошибочный КБК в части выбранного объекта налогообложения (доходы или доходы, уменьшенные на величину расходов), необходимо подать заявление в налоговую инспекцию с просьбой уточнить принадлежность платежа (письмо Минфина России от 13 сентября 2006 г. № 03-02-07/1-249).

При ликвидации организации. обязанность по уплате единого налога исполняет ликвидационная комиссия (п. 1 ст. 49 НК РФ). Она составляет промежуточный ликвидационный баланс, в котором отражаются все обязательства фирмы.

Задолженность по налогам погашается только после полного погашения:

При реорганизации, обязанность по перечислению единый налога лежит на:

В последнем случае единый налог должна перечислить фирма, на которую разделительным балансом возложена обязанность по уплате этого налога. Если разделительный баланс не позволяет определить ее, то по решению суда фирмы, возникшие при реорганизации в форме разделения, платят налог солидарно.

Налоговым периодом по единому налогу для реорганизованной фирмы признается период с начала года до дня завершения реорганизации (п. 3 ст. 55 НК РФ). Поэтому рассчитанный по завершающей декларации платеж признается не авансовым платежом, а налогом. Так как при реорганизации сроки уплаты налогов не изменяются (п. 3 ст. 50 НК РФ), то правопреемник должен перечислить единый (минимальный) налог не позднее 31 марта (п. 7 ст. 346.21 НК РФ).

Несвоевременная уплата налога влечет начисление пеней. Пени рассчитываются из расчета 1/300 ставки рефинансирования умноженные на количество календарных дней просрочки.

Добровольная система взимания налогов УСН очень легка в применении на предприятии. Налогоплательщик освобождается от нескольких налогов: на прибыль, имущество, НДФЛ (если отсутствуют наемные работники) и НДС. Вместо них взимается единый налог, который представляет собой чаще всего 6-процентное (иногда ставка равна 5–15%) отчисление от чистой прибыли хозяйствующего субъекта. Начисление налога по УСН осуществляется с использованием особых проводок вручную или с использованием программы 1С.

Роль УСН в бухучете предприятия

Предприятия, в общем, обязаны вести бухгалтерский и налоговый тип учета. При использовании в деятельности УСН процедура ведения отчетности несколько упрощается. Руководствуясь конкретными нормативными актами, ИП и организации на «упрощенке» могут бухучет не вести вовсе. Об этом говорит закон №129-ФЗ от 1996 года.

Однако от составления первичной документации коммерческие единицы не освобождаются. На практике это означает, что обязательным является ведение учета нематериальных активов и основных средств. Бухучет же необходим исключительно для определения возможности применять УСН. То есть, право на использование этого режима теряется, как только сумма ОС и активов превысит в целом 100 миллионов рублей. Обязательным бухучет становится и в случае совмещения режимов, например, ЕНВД и «упрощенки».

В зависимости от выбранной схемы уплаты налогов базой может случить:

При налогообложении дохода прибылью считается:

Признание доходов для целей взимания налогов осуществляется кассовым методом в некоторых случаях. Поступление денег в кассу учитывается по КУДиР. Отдельные виды прибыли не учитываются (статья 251 НК).

Не является прибылью (для налогообложения):

При использовании схемы «доходы за минусом расходов» обязателен учет материальных расходов. Производится чаще всего способом оценивания приобретенного товара по цене единицы, средней цене или первой покупки (ФИФО).

Расходы в этом случае:

Расчет сумм налога осуществляет бухгалтер предприятия или сторонняя организация. Ведение отчетности допускается и в электронном варианте, и в письменном. Все субъекты хозяйствования, кроме ООО, бухучет не ведут, но обязательно заполняют книгу расхода/дохода, согласно которой и производится начисление налога на УСН в проводках.

В балансе налог необходимо отразить на следующих счетах:

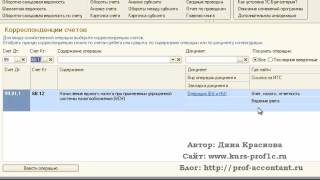

При начислении единого налога при УСН задействуют две проводки:

Любая хозяйственная операция в обязательном порядке отражается проводкой. Учет по разным видам налогов в счете 68 происходит в соответствии с субсчетами. Перечень таковых обязательно оговаривается в учетной политике. Сам счет 68 может быть поделен на субсчета:

В программе 1С расчет налога имеет свои особенности:

Программа 1С версий 8.2 и 8.3 требует, чтобы в пункте «Учетная политика» обязательно была указана схема начисления налогов по УСН по проводкам. Если он взимается с дохода, удерживается 6%. В случае подсчета по схеме «доходы минус расходы» ставка может быть от 5 до 15%, поскольку размер ее устанавливается региональной властью в зависимости от многих факторов.

Иногда по итогам периода начислению и оплате компанией подлежит минимальный налог УСН, который в общем порядке отражается в бухгалтерских проводках. В этом случае обязательно в ФНС предоставить заявление с просьбой зачисления авансов в счет налога. Для начисления к уплате минимального размера налога УСН используются следующие бухгалтерские проводки:

Итак, налог или авансы зачисляются на счет Д99, где указываются как доходы, так и убытки. Для осуществления расчетов по налогу предназначен К68. Прибыль указывается нарастающим итогом с начала периода. Когда оканчивается период, на весь использованный доход уменьшается общая прибыль, а неиспользованные траты предприятия указываются в отчетах.

Штрафные санкции – пеня – также отражаются в проводках:

Пеня не причисляется к расходам, принимаемым для уменьшения прибыли организации на УСН. Поэтому она не отражается в КУДиР. Пеня начисляется на основании бухгалтерской справки, а выплачивается по платежному поручению.

Обращаясь к упрощенной системе налогообложения (УСН), индивидуальные предприниматели и организации должны выплачивать единый налог. На самом деле не обязательно иметь в штате личного бухгалтера или нанимать сотрудника на аутсорсинг, чтобы вести налоговые расчеты.

Все просто – достаточно лишь пополнить свой багаж знаний условиями уплаты единого налога и методикой его расчета.

Запрещено применять УСН следующим категориям:

1. Имеющие частную практику но тариусы и адвокаты.

2. Организации, ведущие страховую деятельность.

3. Юридические лица – нерезиденты.

4. Организации, имеющие филиалы и представительства. Стоит заметить, что этот запрет не касается обособленных подразделений.

5. Организации, занимающиеся добычей и сбытом полезных ископаемых.

6. Организации, являющиеся плательщиками единого сельхозналога.

7. Организации, у которых четверть уставного капитала сформирована за счет других юрлиц.

8. Организации и предприниматели со штатом более 100 единиц.

9. Организации, имеющие размер стоимости (остаточной) ОС – свыше 100 000 000 руб.

10. Организации и предприниматели, которые не заявили в налоговую инспекцию о намерении работать по упрощенной системе налогообложения.

11. А также лица, указанные в ст. 346.12 НК РФ.