Категория: Бланки/Образцы

Подотчет на карту сотрудника с расчетного счетаможно перечислять только после надлежащего оформления отдельных пунктов учетной политики, инструкций, приказов фирмы и заявлений подотчетного лица. О подробностях читайте далее.

Можно ли осуществлять выдачу подотчета на карту сотрудника?В законодательстве РФ нет отдельного нормативного документа, устанавливающего порядок выдачи подотчетных средств на карту сотрудника. Известное бухгалтерам указание Банка России «О порядке ведения кассовых операций ЮЛ и ИП» от 11.03.2014 № 3210-У регулирует выдачу подотчета только в наличной форме.

Но, опираясь на положение ЦБ РФ «Об эмиссии платежных карт» от 24.12.2004 № 266-П, можно сделать вывод: организации и ИП вправе оплачивать свои расходы через карту, оформленную на уполномоченное ими физлицо (пп. 1.5, 2.5). Эта позиция подтверждается официальными разъяснениями Минфина РФ и ФНС:

В положении ЦБ от 24.12.2004 № 266-П также представлен список расходов, которые организациям и ИП разрешено оплачивать через карту уполномоченного физлица (см. п. 2.5):

Перечисленные на карту сотрудника подотчетные денежные средства проверяющие инспекторы из ФНС, ПФР и ФСС могут легко отнести к его заработной плате. Итогом станет доначисление зарплатных налогов, страховых сборов и штрафных санкций. Чтобы избежать этих неприятностей, необходимо изначально зафиксировать в документальной форме обоснованность выдачи подотчета на карту сотрудника.

В первую очередь в учетную политику или в инструкцию по использованию подотчетных сумм надо внести следующие положения:

«Выдача денежных средств под отчет может производиться как в наличной, так и в безналичной форме.

При безналичной форме расчетов с подотчетными лицами денежные средства перечисляются на их зарплатные или личные карты с расчетного счета организации.

Возврат неиспользованных подотчетных средств может быть осуществлен в безналичной форме — в виде перевода с карты подотчетного лица на расчетный счет организации или в наличной форме — в виде передачи наличных денежных средств в кассу организации».

Затем нужно ввести в действие приказ о подотчетных лицах и зафиксировать в нем список должностных лиц, которые могут получить денежные средства в подотчет. При небольшом рабочем штате удобнее будет указать просто перечень должностей без личных данных сотрудников. В таком случае не придется переделывать приказ при смене сотрудников.

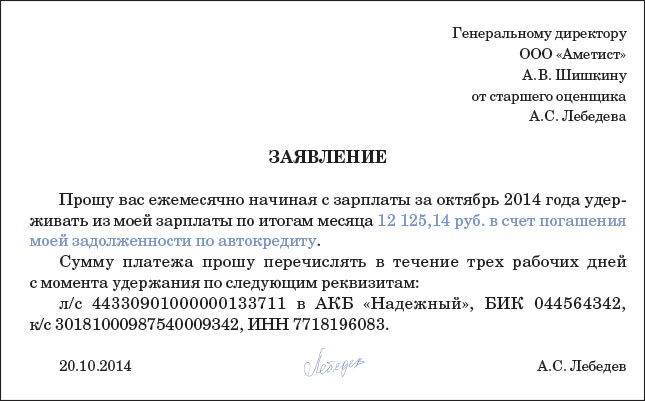

Следующим документальным обоснованием предоставления подотчетных средств на карту будет личное заявление сотрудника. Это заявление нужно составлять при каждом запросе подотчета. Если рабочими обязанностями сотрудника предусмотрено постоянное использование подотчетных денег, то целесообразно утвердить отдельный приказ об их регулярной выдаче. В таком случае сотруднику не придется каждый раз подавать заявление на выдачу подотчетных денег.

К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту:

Срок предоставления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение:

«По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчетные средства».

Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте. Это могут быть как чеки, выданные продавцом при оплате картой товаров или услуг, так и чеки, распечатанные банкоматом при получении с карты наличных денег.

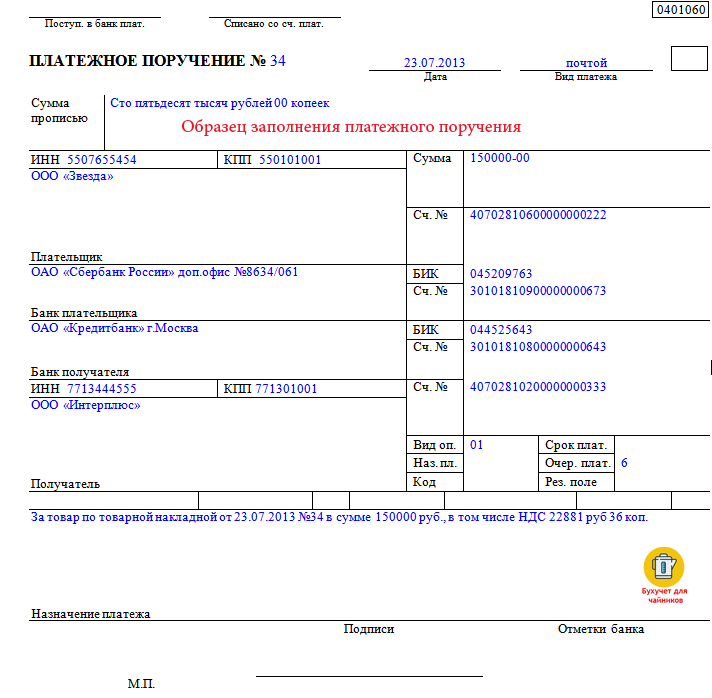

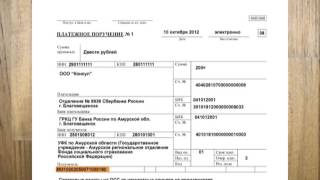

Что указывать в назначении платежа при выдаче подотчета на карту сотрудника?При перечислении подотчетных денег на карту сотрудника в поле (24) платежного поручения наиболее емко указывайте их назначение. Тогда при получении налоговых запросов будет легче найти все подтверждающие документы (заявления, приказы, авансовые отчеты). К примеру:

«Выдача под отчет на покупку проездных билетов по заявлению № 124 от 23.09.2016».

Все остальные реквизиты заполняются в обычном порядке.

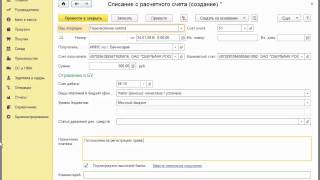

Проводки по перечислению денежных средств на карту сотрудника в подотчетВыдача подотчетных средств на карту сотрудника в бухучете фиксируется следующей проводкой:

При возврате неиспользованных подотчетных средств наличными через кассу делается запись:

При перечислении неиспользованного подотчета безналичным способом — с карты сотрудника на расчетный счет фирмы — вносится запись:

В законодательстве РФ нет ни запретов, ни четких инструкций по предоставлению подотчета на карту сотрудника. Поэтому организации и ИП должны сами определять порядок выдачи подотчета на карту. Основная цель этого порядка — документальное подтверждение правомерности выдачи и надлежащего использования подотчетных сумм. Иначе выданный на карту подотчет будет отнесен проверяющими органами к налогооблагаемому доходу сотрудника.

Безналичная оплата – это один из наиболее удобных вариантов ведения расчетов; это высокая их скорость и практически полное отсутствие нормативных ограничений в осуществлении платежей.

Безналичная оплата – это один из наиболее удобных вариантов ведения расчетов; это высокая их скорость и практически полное отсутствие нормативных ограничений в осуществлении платежей.

Поэтому многие компании выбирают именно безналичные расчеты для своих целей, сводя к минимуму наличное обращение.

Тем более расчеты через кредитные организации более дешевый вариант в сравнении с расчетами посредством банкнот и монет.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что собой представляет безналичная форма расчетов?Прежде всего, такой формат платежей доступен всем – юридическим лицам, предпринимателям и обычным гражданам. Осуществляются безналичные платежи только через банковские и иные кредитные структуры, которые имеют лицензии на реализацию банковских операций.

В общем виде безналичные платежи – это расчеты, которые реализуются путем движения денежных средств по счетам, принадлежащим участникам таких расчетов.

Фактически списание и зачисление средств происходит в электронном виде. По итогам рабочего дня владельцу счета предоставляется выписка по нему, в которой отражается остаток на начало и конец дня, а также все приходно-расходные операции. Это позволяет контролировать денежные потоки.

Кроме того, есть еще один нормативный акт, который утвержден Банком России, – Положение об эмиссии платежных карт от 24.12.04г. №266-П. В данном документе раскрывается порядок осуществления эквайринга – расчетов с помощью платежных карт за товары и услуги. Эквайринг – своеобразная форма безналичных расчетов, которая доступна, прежде всего, обычным гражданам.

На основании этих трех документов происходит организация и контроль безналичного обращения, которое все быстрее вытесняет наличный оборот. И для этого есть свои причины:

Что касается обычных граждан, то для них расчеты по безналу – это удобно, поскольку достаточно иметь платежную карту для осуществления платежа, и выгодно, потому что при расчетах картой комиссии за расчетное обслуживание часто не взимаются.

Что касается обычных граждан, то для них расчеты по безналу – это удобно, поскольку достаточно иметь платежную карту для осуществления платежа, и выгодно, потому что при расчетах картой комиссии за расчетное обслуживание часто не взимаются.

Но и государство получает свою выгоду от роста именно безналичных расчетов, в частности, происходит контроль оборота денежной массы, а уменьшение количества наличных денег в обращении снижает уровень инфляции.

Виды. Их преимущества и недостаткиВ правовой природе существует несколько форм. в которых осуществляются безналичные расчеты.

В соответствии с Положением Банка РФ №383-П к этим формам относятся:

О преимуществах безналичных расчетов рассказано в следующем видеосюжете:

Принципы построения безналичных расчетовСистема безналичных расчетов базируется на следующих принципах:

принцип законности. Все безналичные операции строго регламентированы законом и осуществляются только в его рамках;

принцип законности. Все безналичные операции строго регламентированы законом и осуществляются только в его рамках;Основываясь на этих принципах, осуществляется не только построение безналичной системы расчетов, но и их выполнение.

Порядок проведенияЛюбые безналичные расчеты реализуются только при наличии счета, открытого по договору банковского счета. Однако действующее законодательство РФ предусматривает возможность ведения безналичных операций и без открытия плательщиком расчетного счета. Но это возможно только при совершении платежей обычными гражданами, чьи переводы средств не связаны с предпринимательской деятельностью.

Для ведения безналичных расчетов счет может быть открыт, как в банке, так и в иной кредитной организации, имеющей на совершение таких операций лицензию Банка России.

Чтобы осуществить безналичные переводы плательщики могут открыть :

текущий счет. Предназначен только для обычных граждан, чтобы они могли совершать переводы и иные безналичные операции, которые не связаны с их предпринимательством;

текущий счет. Предназначен только для обычных граждан, чтобы они могли совершать переводы и иные безналичные операции, которые не связаны с их предпринимательством;Все эти счета могут быть открыты в рублях и в валюте иностранных государств.

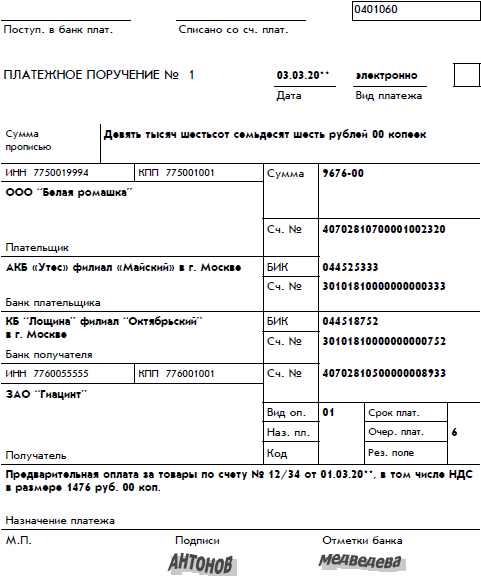

Правила учета Для учета безналичных операций организации используют счет 51 «Расчетные счета», где аналитика строится по каждому открытому организацией расчетному счету. Все операции отражаются на основании первичных документов. например, на основе платежных поручений, инкассовых поручений, и т.д. А для отражений операций по специальным счетам организациями применяется счет 55 «Специальные банковские счета» с аналитикой по аккредитивам, депозитам, чековым книжкам, и иным аналогичным формам безналичных расчетов.

Для учета безналичных операций организации используют счет 51 «Расчетные счета», где аналитика строится по каждому открытому организацией расчетному счету. Все операции отражаются на основании первичных документов. например, на основе платежных поручений, инкассовых поручений, и т.д. А для отражений операций по специальным счетам организациями применяется счет 55 «Специальные банковские счета» с аналитикой по аккредитивам, депозитам, чековым книжкам, и иным аналогичным формам безналичных расчетов.

Предприниматели не используют План счетов. но они заносят доходно-расходные операции по банковскому счету в свои Книги учета доходов и расходов. И на основе данных регистров осуществляют расчет налоговой базы. В качестве подтверждения безналичных операций они также используют платежные поручения или по инкассо, мемориальные ордера, и т.д.

Что касается обычных граждан, то они могут получать для контроля своих средств выписки со своего счета.

Ответственность за нарушение расчетных отношенийНаказание за подобные нарушения предусмотрены в главе 15 КоАП РФ. Причем, наказываются, как держатели счетов, так и кредитные организации.

Об истории возникновения и основных принципах данных видов расчетов рассказано в следующей видео лекции:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

23 декабря 2016, просмотров: 19, Раздел: Бизнес-статьи

На сегодняшний день более удобного и безопасного способа расчетов для предпринимателей, нежели безналичные банковские платежи, не существует. А если размер платежа превышает 100 тысяч рублей, то другого варианта, кроме как перечисление на банковский счет, и нет, поскольку данная сумма составляет максимально допустимый лимит наличных платежей по договорам между субъектами предпринимательства.

Оплата наличными характерна для расчетов за поставленную продукцию или оказанные услуги физическим лицам. В данном случае 100-тысячное ограничение не применяется, а вносятся деньги из кассы на банковский счет в целях обеспечения их сохранности. Для минимизации расходов на обслуживание банковского счета предпринимателям рекомендуется выбирать банки, которые предлагают наиболее выгодные условия по операциям внесения наличности. К примеру, в банке «Открытие». предприниматели, работающие в 1С-Старт, имеют возможность открывать счета по программе лояльности, которая предусматривает бесплатное открытие и 3-х месячное обслуживание счета без каких-либо комиссий.

Правда, бывают ситуации, когда наличные нужны быстро и в немалом объеме. Иными словами предпринимателю требуется обналичить деньги. В этой статье поговорим о том, как легально обналичить деньги с расчетного счета ИП, какие тонкости следует учесть и какой способ наиболее прост в применении.

Несколько тонкостей того, как обналичить деньги с расчётного счёта ИП

Если перед вами стоит задача рассчитаться с кем-то, будь то поставщик или ваш работник, наличными денежными средствами, обязательно учитывайте следующие моменты:

• Банк за операцию по снятию наличных с банковского счёта устанавливает комиссию в зависимости от целей обналичивания. Так, если вывести деньги с расчетного счета необходимо для выплаты зарплаты, комиссия в большинстве случаев не превышает 0,5% от снимаемой суммы. Если же цели обналичивания носят иной характер, к примеру, на личные нужды, то возможная к взиманию комиссия составляет уже 2% и выше в зависимости от размера снимаемой суммы.

• При выполнении операций с наличными денежными средствами предпринимателем должны соблюдаться все требования кассовой дисциплины. И не смотря на то, что Центробанком, начиная с 2016 года, индивидуальные предприниматели освобождены от обязанности ведения кассовых документов, на деле такая поблажка может привести к неприятным разбирательствам с налоговиками при расчете налогооблагаемой базы.

• Часто обналичивая средства с банковского счета на суммы свыше 100 тысяч рублей, вы можете подвергаться регулярным проверкам со стороны банка на предмет дальнейшего их расходования. Такого рода контроль осуществляется в соответствии с федеральным законом о противодействии легализации преступно полученных доходов.

Как ИП снять деньги с расчётного счёта: процедура

Для того, чтобы вывести деньги с расчетного счета предпринимателю необходимо предоставить в кассу банка заполненную чековую книжку либо платёжное поручение. Снятая со счета наличность приходуется в кассу ИП стандартным документом - приходный кассовый ордер. В свою очередь для выдачи наличности из кассы применяется расходный кассовый ордер .

Для подтверждения предпринимательских целей расходования наличности рекомендуется подготавливать и хранить оригиналы договоров, кассовых и товарных чеков, счёта-фактуры, товарные накладные и прочие платёжные документы. Если вы использовали наличность для выплаты зарплаты, то хранению подлежит платёжная ведомость установленной формы Т-53.

Радует тот факт, что все процедуры, связанные с обналичиванием денег ИП, не требуют оформления каких-либо бухгалтерских проводок, поскольку данный инструмент бухучета ИП не используют. Однако, как видите, сама по себе процедура обналичивания обходится предпринимателю в определенную сумму, требует длительного хранения большого количества документов, поэтому и рекомендуется к использованию лишь в крайних случаях.

Если же вам требуется вывести деньги с расчетного счета для личных нужд, то здесь существует ряд нюансов.

Как ИП вывести деньги с расчетного счета для личных нужд

Как известно законодательство разрешает предпринимателю тратить заработанные средства на личные нужды без каких-либо ограничений, а также дополнительного обложения налогами. В этом, по сути, и заключается главное отличие ИП от учредителя общества с ограниченной ответственностью, который имеет право лишь на дивиденды и то, только после обложения их подоходным налогом в размере 13%.

Что же касается снятия наличных на личные нужды индивидуальным предпринимателем, то здесь не требуется ни уплата дополнительных налогов, ни составление авансового отчета. При этом способов того, как в личных целях обналичить деньги с расчётного счёта ИП, существует несколько.

Способ 1. Обналичить деньги можно по чеку либо платежному поручению.

При таком способе совершаются все те же действия, что и случае со снятием наличных для расчетов с поставщиками или работниками. Наличные, полученные из банка, приходуются приходным кассовым ордером, а выдаются на руки по расходному кассовому ордеру.

Зачастую, во избежание уплаты излишней комиссии, чтобы вывести деньги с расчетного счета в качестве цели указывается выплата заработной платы индивидуальному предпринимателю. Однако данная уловка противоречит разъяснениям Минфина, налоговой службы и Роструда. Поэтому банк при подобной заявке на выдачу наличных может отказать. А указывать стоит перевод собственных средств либо выдача на личные нужды. В этом случае все законно и обосновано.

Способ 2. Вывести деньги с расчетного счета можно путем безналичного перевода на счет физлица

При этом способе предприниматель не получает в банке наличку, а значит освобождается от уплаты комиссии, да и кассовые документы ему нет надобности оформлять. Деньги, перечисленные на счет физического лица, снимаются со счета привязанной к нему карты всем привычным путем.

При этом способе вывести деньги с расчетного счета крайне важно, чтобы пополняемая банковская карта принадлежала именно индивидуальному предпринимателю, а не его родственникам или знакомым. В противном случае переводимая сумма будет облагаться налогом на доходы физических лиц, а предприниматель будет обязан выступить в роли налогового агента.

И еще одним немаловажным фактом служит тот, что если деньги перечисляются со счета одного банка на карту, открытую в другом, взимается комиссия, размер которой в каждом банке различен.

Способ 3. Обналичить деньги с расчётного счёта ИП можно переводом на вклад, принадлежащий физическому лицу

Предприниматель имеет право открывать помимо расчётного и текущего банковского счёта, еще и так называемый депозит или накопительный счет. Его также можно пополнять, чтобы вывести деньги с расчетного счета, а потом снимать оттуда наличные деньги просто закрывая депозит.

Подытоживая все вышесказанное, следует отметить, что наиболее простым способом того, как обналичить деньги с расчётного счёта ИП на личные нужды. является способ перевода на карту. При этом банком не взимается комиссия и не требуется оформление кассовых документов, а обналичить деньги можно крайне оперативно.

Видео на тему как обналичить деньги ИП на собственные нужды: