Категория: Бланки/Образцы

Физические лица предоставляют отчет о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации по форме, утвержденной Постановлением Правительства РФ от 12.12.2015 № 1365.

Форму вы можете посмотреть в файле ответа.

Из Постановления Правительства РФ от 12.12.2015 № 1365 «О порядке представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации»

Правила представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации

1. Настоящие Правила устанавливают порядок представления физическими лицами - резидентами налоговым органам по месту своего учета (далее - налоговый орган) отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации (далее - отчеты).

2. Физическое лицо - резидент представляет в налоговый орган отчет ежегодно, до 1 июня года, следующего за отчетным годом, за исключением случаев представления отчетов в иные сроки в соответствии с пунктом 9 настоящих Правил .1

3. Отчет по форме согласно приложению представляется в одном экземпляре, за исключением случая, предусмотренного пунктом 6 настоящих Правил .*

Количество листов № 2, представляемых в составе отчета, должно соответствовать количеству счетов (вкладов), открытых физическим лицом - резидентом в банках за пределами территории Российской Федерации.

4. В случае если несколькими физическими лицами - резидентами открыт общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации, отчет представляется каждым таким физическим лицом - резидентом.

В случае если общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации открыт физическим лицом -резидентом и физическим лицом - нерезидентом, отчет представляется только физическим лицом - резидентом.

5. Отчет представляется в электронной форме через личный кабинет налогоплательщика, который размещен на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети "Интернет" (далее - личный кабинет налогоплательщика), или представляется на бумажном носителе непосредственно физическим лицом - резидентом либо представителем физического лица - резидента, полномочия которого подтверждены в соответствии с законодательством Российской Федерации (далее - представитель), или направляется заказным почтовым отправлением с уведомлением о вручении.1

Технические требования к представлению отчета через личный кабинет налогоплательщика устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Отчет, представляемый физическим лицом - резидентом в налоговый орган через личный кабинет налогоплательщика, подписывается усиленной неквалифицированной электронной подписью в соответствии с Федеральным законом "Об электронной подписи" и признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью физического лица - резидента.

6. В целях получения отметки налогового органа о принятии отчета отчет представляется на бумажном носителе в 2 экземплярах непосредственно физическим лицом - резидентом либо его представителем или направляется физическим лицом - резидентом в налоговый орган заказным почтовым отправлением с уведомлением о вручении. Один экземпляр отчета с отметкой налогового органа о принятии отчета возвращается физическому лицу - резиденту либо его представителю в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение 5 рабочих дней со дня получения налоговым органом отчета. Второй экземпляр отчета остается в налоговом органе.

7. Днем представления в налоговый орган отчета считается:*

а) для отчета, представленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления физическим лицом - резидентом отчета;

б) для отчета, представленного на бумажном носителе непосредственно физическим лицом - резидентом либо его представителем, - дата, указанная в отметке налогового органа о принятии отчета;

в) для отчета, направленного заказным почтовым отправлением с уведомлением о вручении, - дата направления физическим лицом -резидентом заказного почтового отправления с уведомлением о вручении.

8. В целях осуществления валютного контроля налоговый орган в пределах своей компетенции имеет право запрашивать и получать от физического лица - резидента подтверждающие документы (копии документов) и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов (вкладов) (далее подтверждающие документы и информация).1

Подтверждающие документы и информация представляются в налоговый орган в соответствии со статьей 23 Федерального закона "О валютном регулировании и валютном контроле" в порядке, установленном постановлением Правительства Российской Федерации от 17 февраля 2007 года № 98 "Об утверждении Правил представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций агентам валютного контроля, за исключением уполномоченных банков" .

Физическое лицо - резидент вправе представить в налоговый орган подтверждающие документы и информацию одновременно с отчетом.

9. Отчет представляется за период с 1 января по 31 декабря отчетного года включительно.

В случае если счет (вклад) в банке за пределами территории Российской Федерации открыт после 1 января отчетного года, отчет представляется за период с даты открытия счета (вклада) по 31 декабря отчетного года включительно.*

В случае закрытия счета (вклада) в банке за пределами территории Российской Федерации в отчетном году отчет представляется за период с 1 января отчетного года или с даты открытия счета (вклада) в банке за пределами территории Российской Федерации в отчетном году по дату закрытия счета (вклада) включительно одновременно с уведомлением о закрытии счета (вклада) в срок, установленный частью 2 статьи 12 Федерального закона "О валютном регулировании и валютном контроле" .

10. Обязанность физического лица - резидента представить налоговому органу отчет считается исполненной, если физическим лицом -резидентом представлен отчет в полном объеме и в установленный срок.

11. В случае выявления налоговым органом неправильных сведений (ошибок, неточных сведений), указанных физическим лицом - резидентом в отчете, а также заполнения отчета не в полном объеме налоговый орган письменно уведомляет физическое лицо - резидента о необходимости представления исправленного (уточненного) отчета (далее - уведомление).

Уведомление направляется налоговым органом через личный кабинет налогоплательщика, или выдается непосредственно физическому лицу - резиденту либо его представителю под расписку, или направляется заказным почтовым отправлением с уведомлением о вручении.

Исправленный (уточненный) отчет должен быть представлен физическим лицом - резидентом в налоговый орган в течение установленного в уведомлении срока, который не может быть менее 7 рабочих дней со дня его получения, в порядке, предусмотренном пунктами 3 -6 настоящих Правил .

12. Днем получения физическим лицом - резидентом уведомления считается:

а) для уведомления, направленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления налоговым органом уведомления;

б) для уведомления, выданного налоговым органом непосредственно физическому лицу - резиденту либо его представителю, - дата, указанная в отметке физического лица - резидента либо его представителя о принятии уведомления;

в) для уведомления, направленного заказным почтовым отправлением с уведомлением о вручении, - дата получения физическим лицом - резидентом уведомления, указанная в уведомлении о вручении.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Ряд российских граждан (от студентов до олигархов) имеют валютные счета (вклады) за рубежом, и, чтобы принять решение, отчитываться перед ФНС России или нет, необходимо знать о последствиях, с которыми можно столкнуться в обоих случаях. Проанализируем, в какие сроки и для кого возникает обязанность отчитаться перед налоговыми органами о таких счетах (вкладах) и какие возможны санкции за ее неисполнение?

Требование к гражданам отчитываться по зарубежным счетам возникло в результате поправок, внесенных постановлением Правительства РФ от 12.12.15 г. № 1365 «О порядке представления физическими лицами – резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации» в Федеральный закон от 10.12.03 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон № 173-ФЗ).

Граждане РФ имеют право открывать счета (вклады) в иностранной валюте и валюте РФ в банках, расположенных за пределами территории РФ (п. 1 ст. 12 Закона № 173-ФЗ). Согласно нормам Федерального закона от 8.06.15 г. № 140-ФЗ «О добровольном декларировании физическими лицами имущества и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» (далее – Закон № 140-ФЗ) физические лица – резиденты должны представить специальную декларацию и отчет в налоговую инспекцию по месту своего учета о движении денежных средства по зарубежным счетам и вкладам (письма ФНС России от 15.10.15 г. № ОА-4-17/18004@, Минфина России от 13.04.16 г. № 03-10-10/21088, от 22.09.15 г. № 03-0310/54214).

В случае если несколькими физическими лицами – резидентами открыт общий (совместный) счет в банке за рубежом, то отчет о движении средств по счету в иностранном банке представляется каждым таким физическим лицом – резидентом (совместное письмо Минфина России и ФНС России от 14.06.16 г. № ОА-3-17/2664@). Данная кампания, проводимая государством, именуется как налоговая амнистия, поскольку предполагает соблюдение определенных гарантий физическим лицам со стороны государства.

Кто должен отчитатьсяПрежде всего отметим, что не каждый гражданин РФ должен отчитаться о движениях по счетам (вкладам) в зарубежных банках. Такая обязанность возникает только у физических лиц – резидентов РФ. Причем понятие «резидент РФ» используется в значении, определяемом п.п. 6 п. 1 ст. 1 Закона № 173-ФЗ, а не в понятии налогового законодательства. А понятия налогового резидента и резидента в целях применения положений валютного законодательства не совпадают (совместное письмо Минфина России и ФНС России от 3.09.14 г. № ОА-3-17/2962).

Так, резидентами в целях применения валютного законодательства являются:

граждане РФ, кроме постоянно проживающих в иностранном государстве не менее одного года (в том числе имеющих вид на жительство в нем) либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

постоянно проживающие в РФ на основании вида на жительство иностранные граждане и лица без гражданства.

Как подтвердить статус валютного резидента РФСтатус подтверждается копией загранпаспорта физического лица, в котором имеются отметки органов пограничного контроля (пункта пропуска) о пересечении государственной границы РФ, копией вида на жительство или иного документа, подтверждающего постоянное проживание на территории иностранного государства. Статус валютного резидента РФ могут приобрести граждане, которые проживали в иностранном государстве не менее 365 (366) дней, но прервали данный срок пересечением территории РФ.

Обратите внимание! Для того чтобы вновь приобрести статус валютного нерезидента РФ, нужно находиться непрерывно в иностранном государстве не менее одного года. Такие разъяснения приведены Росфиннадзором и поддерживаются судебной практикой (Апелляционное определение Московского городского суда от 4.04.14 г. № 33-10871/14).

Это означает, что практически все студенты, которые учатся за рубежом (как правило, учебный процесс длится менее одного года и студенты приезжают в Россию в учебный год), имеют статус валютного резидента РФ. А граждане РФ, которые постоянно проживают в иностранном государстве, но хотя бы один раз в год (даже на один день) приезжают в Россию, утрачивают статус валютного нерезидента со всеми вытекающими налоговыми последствиями, а также возможными нарушениями валютного законодательства.

Статус «резидента» РФ ограничивает граждан в части проведения определенных банковских операций.

Какие средства могут быть зачислены на банковский счет резидента РФ за рубежомПеречень разрешенных операций по зачислению средств на зарубежных счетах приведен в ст. 12 Закона № 173-ФЗ. Такими операциями являются:

начисленные проценты на остаток средств по банковским счетам (во вкладах);

денежные средства в виде минимального взноса, требуемого правилами соответствующего банка при открытии счета (вклада);

наличные денежные средства, вносимые на счет (во вклад);

денежные средства, полученные в результате совершения конверсионных операций за счет средств, зачисленных на такие счета (во вклады);

заработная плата и иные выплаты, связанные с выполнением физическими лицами – резидентами за рубежом своих трудовых обязанностей (по заключенным ими с нерезидентами трудовым контрактам);

оплата и (или) возмещения расходов работающим физическим лицам – резидентам, связанных с их служебными командировками;

выплаты по решениям судов иностранных государств (за исключением решений международного коммерческого арбитража);

пенсии, стипендии, алименты и иные выплаты социального характера;

страховые выплаты, осуществляемые страховщиками-нерезидентами;

возврат денежных средств, включая возврат ошибочно перечисленных денежных средств, возврат денежных средств за товар, услугу.

Кроме того, на счета физических лиц – резидентов, открытых в банках, расположенных на территориях государств – членов ОЭСР или ФАТФ, могут быть зачислены денежные средства от нерезидентов РФ в виде:доходов от сдачи в аренду (субаренду) нерезидентам расположенного за пределами территории РФ недвижимого и иного имущества физического лица – резидента;

накопленного процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска принадлежащих физическому лицу – резиденту внешних ценных бумаг, иных доходов по внешним ценным бумагам (дивиденды, выплаты по облигациям, векселям, выплаты при уменьшении уставного капитала эмитента внешней ценной бумаги).

Список стран, территорий и организаций, являющихся членами ОЭСР и ФАТФ, приведен на официальных сайтах: www.oecd.org и www.fatf-gafi.org.

Например, членами ОЭСР являются Германия, Италия, Турция, Швейцария, Люксембург. Членами ФАТФ являются Германия, Испания, Турция, Швеция и ряд других стран.

Таким образом, денежные средства, не разрешенные к зачислению на зарубежный счет в банке, должны быть зачислены на валютный счет резидента в банке на территории РФ. В противном случае – физическое лицо может быть наказано за нарушение валютного законодательства (ст. 15.25 КоАП РФ предусмотрено наложение административного штрафа в размере от трех четвертых до одного размера суммы незаконной валютной операции).

Вот почему так важно знать статус физического лица–резидента (нерезидента) в целях соблюдения валютного законодательства.

Физическое лицо – резидент РФ владеет недвижимостью в Болгарии и предоставляет ее в аренду нерезиденту РФ. На счет физического лица, открытого в банке Болгарии, поступает доход от сдачи имущества в аренду.

В этом случае физическое лицо – резидент РФ нарушает валютное законодательство, поскольку Болгария не является членом ОЭСР и (или) ФАТФ и ему грозит штраф по ст. 15.25 КоАП РФ – ѕ (75%) либо 1 (100%) от перечисленного рентного дохода. Кроме того, нельзя забывать о налоговых санкциях (НДФЛ по ставке 13% и штраф за неуплату налога в размере от 20 до 40% от суммы недоимки).

Для того чтобы избавиться от негативных последствий при осуществлении незаконных валютных операций (административный штраф, а также штраф за нарушение налогового законодательства), физическому лицу – резиденту РФ представляется возможность подать специальную налоговую декларацию.

Сведения, подлежащие декларированиюВ представленной в налоговый орган специальной декларации физическое лицо должно отразить следующие сведения (п. 1 ст. 3 Закона № 140-ФЗ):

об открытых физическим лицом на дату представления декларации счетах (вкладах) в банках, расположенных за рубежом, об открытии и изменении реквизитов которых физические лица обязаны уведомлять налоговые органы по месту своего учета;

о счетах (вкладах) в банках, если в отношении владельца счета (вклада) декларант на дату представления декларации признается бенефициарным владельцем, а также представить описание оснований для признания этого физического лица бенефициарным владельцем.

При этом о зарубежных счетах, открытых физическим лицом – резидентом РФ в период до 1.01.2015 г. и в отношении которых была исполнена обязанность по уведомлению налоговых органов по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов (п. 2 ст. 12 Закона № 173-ФЗ), необходимость подачи специальной декларации отсутствует.

Вместе с тем на физических лиц – резидентов возложена обязанность по представлению налоговым органам по месту своего учета отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ (совместное письмо Минфина России и ФНС России от 14.06.16 г. № ОА-3-17/2664@).

В том случае если у физического лица – резидента счет открыт в банке, расположенном в Крыму или Севастополе, то такой отчет не представляется (письмо Банка России от 7.08.14 г. № 12-1-4/1871).

Форма и содержание отчетаС 1 января 2015 г. физические лица–резиденты РФ обязаны представлять налоговым органам по месту своего учета специальные отчеты о движении средств по счетам (вкладам) в банках за рубежом в порядке, устанавливаемом Правительством РФ по согласованию с ЦБ РФ (п. 7 ст. 12 Закона № 173-ФЗ).

Отчет о движении средств по счетам (вкладам) в банках за пределами территории РФ за 2015 г. представляется физическими лицами – резидентами в налоговые органы по форме, утвержденной постановлением Правительства РФ от 12.12.15 г. № 1365.

Отчет можно сдать непосредственно в налоговую инспекцию по месту жительства физического лица, отправить по почте с уведомлением о вручении и описью вложения либо воспользоваться электронным сервисом ФНС России (направить отчет через личный кабинет налогоплательщика. подписав его электронной подписью).

Совместным приказом ФНС России и Минфина России от 18.05.16 г. № ММВ-7-6/326@ утверждены Методические рекомендации по приему и учету специальных деклараций.

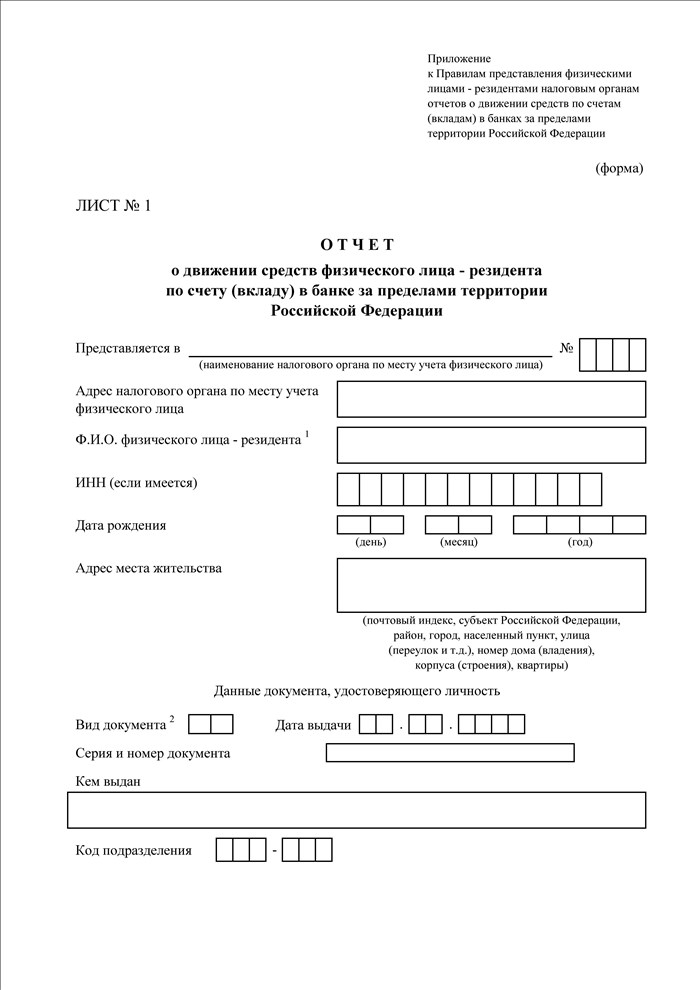

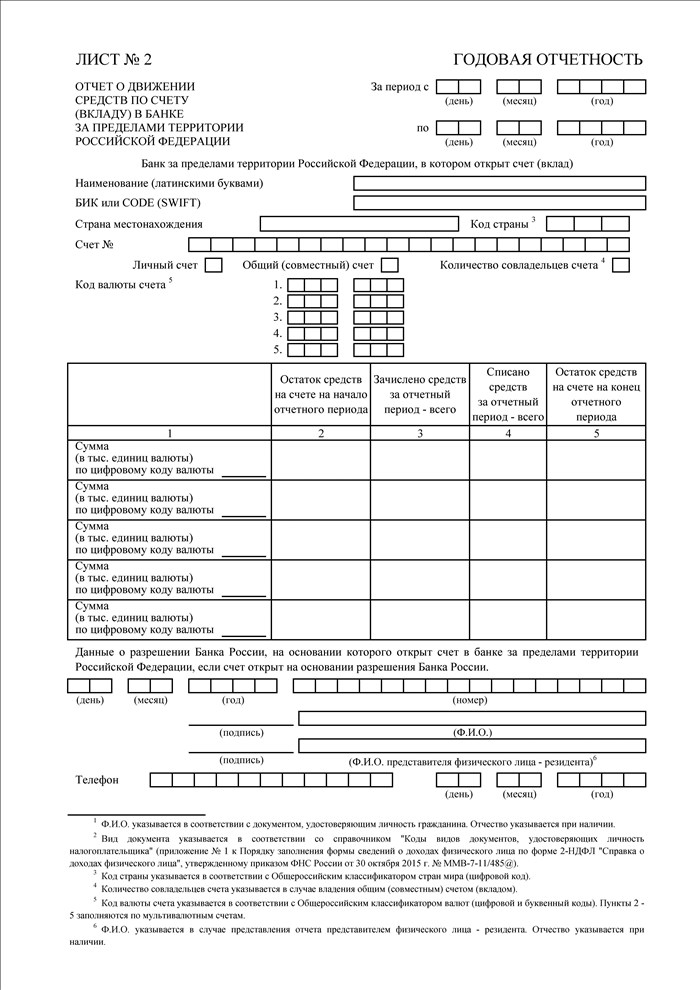

Отчет состоит из 2 листов, в котором приводится информация:Ф.И.О. данные паспорта физического лица – владельца счета;

наименование иностранного банка, в котором открыт счет (вклад);

Ряд российских граждан (от студентов до олигархов) имеют валютные счета (вклады) за рубежом, и, чтобы принять решение, отчитываться перед ФНС России или нет, необходимо знать о последствиях, с которыми можно столкнуться в обоих случаях. Проанализируем, в какие сроки и для кого возникает обязанность отчитаться перед налоговыми органами о таких счетах (вкладах) и какие возможны санкции за ее неисполнение?

Требование к гражданам отчитываться по зарубежным счетам возникло в результате поправок, внесенных постановлением Правительства РФ от 12.12.15 г. № 1365 «О порядке представления физическими лицами — резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации» в Федеральный закон от 10.12.03 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Закон № 173-ФЗ).

Граждане РФ имеют право открывать счета (вклады) в иностранной валюте и валюте РФ в банках, расположенных за пределами территории РФ (п. 1 ст. 12 Закона № 173-ФЗ). Согласно нормам Федерального закона от 8.06.15 г. № 140-ФЗ «О добровольном декларировании физическими лицами имущества и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» (далее — Закон № 140-ФЗ) физические лица — резиденты должны представить специальную декларацию и отчет в налоговую инспекцию по месту своего учета о движении денежных средства по зарубежным счетам и вкладам (письма ФНС России от 15.10.15 г. № ОА-4-17/18004@, Минфина России от 13.04.16 г. № 03-10-10/21088, от 22.09.15 г. № 03–0310/54214).

В случае если несколькими физическими лицами — резидентами открыт общий (совместный) счет в банке за рубежом, то отчет о движении средств по счету в иностранном банке представляется каждым таким физическим лицом — резидентом (совместное письмо Минфина России и ФНС России от 14.06.16 г. № ОА-3-17/2664@). Данная кампания, проводимая государством, именуется как налоговая амнистия, поскольку предполагает соблюдение определенных гарантий физическим лицам со стороны государства.

Кто должен отчитатьсяПрежде всего отметим, что не каждый гражданин РФ должен отчитаться о движениях по счетам (вкладам) в зарубежных банках. Такая обязанность возникает только у физических лиц — резидентов РФ. Причем понятие «резидент РФ» используется в значении, определяемом п.п. 6 п. 1 ст. 1 Закона № 173-ФЗ, а не в понятии налогового законодательства. А понятия налогового резидента и резидента в целях применения положений валютного законодательства не совпадают (совместное письмо Минфина России и ФНС России от 3.09.14 г. № ОА-3-17/2962).

Так, резидентами в целях применения валютного законодательства являются:

граждане РФ, кроме постоянно проживающих в иностранном государстве не менее одного года (в том числе имеющих вид на жительство в нем) либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года; постоянно проживающие в РФ на основании вида на жительство иностранные граждане и лица без гражданства.

Как подтвердить статус валютного резидента РФСтатус подтверждается копией загранпаспорта физического лица, в котором имеются отметки органов пограничного контроля (пункта пропуска) о пересечении государственной границы РФ, копией вида на жительство или иного документа, подтверждающего постоянное проживание на территории иностранного государства. Статус валютного резидента РФ могут приобрести граждане, которые проживали в иностранном государстве не менее 365 (366) дней, но прервали данный срок пересечением территории РФ.

Обратите внимание! Для того чтобы вновь приобрести статус валютного нерезидента РФ, нужно находиться непрерывно в иностранном государстве не менее одного года. Такие разъяснения приведены Росфиннадзором и поддерживаются судебной практикой (Апелляционное определение Московского городского суда от 4.04.14 г. № 33–10871/14).

Это означает, что практически все студенты, которые учатся за рубежом (как правило, учебный процесс длится менее одного года и студенты приезжают в Россию в учебный год), имеют статус валютного резидента РФ. А граждане РФ, которые постоянно проживают в иностранном государстве, но хотя бы один раз в год (даже на один день) приезжают в Россию, утрачивают статус валютного нерезидента со всеми вытекающими налоговыми последствиями, а также возможными нарушениями валютного законодательства.

Статус «резидента» РФ ограничивает граждан в части проведения определенных банковских операций.

Какие средства могут быть зачислены на банковский счет резидента РФ за рубежомПеречень разрешенных операций по зачислению средств на зарубежных счетах приведен в ст. 12 Закона № 173-ФЗ. Такими операциями являются:

начисленные проценты на остаток средств по банковским счетам (во вкладах); денежные средства в виде минимального взноса, требуемого правилами соответствующего банка при открытии счета (вклада); наличные денежные средства, вносимые на счет (во вклад); денежные средства, полученные в результате совершения конверсионных операций за счет средств, зачисленных на такие счета (во вклады); заработная плата и иные выплаты, связанные с выполнением физическими лицами — резидентами за рубежом своих трудовых обязанностей (по заключенным ими с нерезидентами трудовым контрактам); оплата и (или) возмещения расходов работающим физическим лицам — резидентам, связанных с их служебными командировками; выплаты по решениям судов иностранных государств (за исключением решений международного коммерческого арбитража); пенсии, стипендии, алименты и иные выплаты социального характера; страховые выплаты, осуществляемые страховщиками-нерезидентами; возврат денежных средств, включая возврат ошибочно перечисленных денежных средств, возврат денежных средств за товар, услугу.

Кроме того, на счета физических лиц — резидентов, открытых в банках, расположенных на территориях государств — членов ОЭСР или ФАТФ, могут быть зачислены денежные средства от нерезидентов РФ в виде:

доходов от сдачи в аренду (субаренду) нерезидентам расположенного за пределами территории РФ недвижимого и иного имущества физического лица — резидента; грантов; накопленного процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска принадлежащих физическому лицу — резиденту внешних ценных бумаг, иных доходов по внешним ценным бумагам (дивиденды, выплаты по облигациям, векселям, выплаты при уменьшении уставного капитала эмитента внешней ценной бумаги).

Обратите внимание! Список стран, территорий и организаций, являющихся членами ОЭСР и ФАТФ, приведен на официальных сайтах: www.oecd.org и www.fatf-gafi.org.

Например, членами ОЭСР являются Германия, Италия, Турция, Швейцария, Люксембург. Членами ФАТФ являются Германия, Испания, Турция, Швеция и ряд других стран.

Таким образом, денежные средства, не разрешенные к зачислению на зарубежный счет в банке, должны быть зачислены на валютный счет резидента в банке на территории РФ. В противном случае — физическое лицо может быть наказано за нарушение валютного законодательства (ст. 15.25 КоАП РФ предусмотрено наложение административного штрафа в размере от трех четвертых до одного размера суммы незаконной валютной операции).

Вот почему так важно знать статус физического лица-резидента (нерезидента) в целях соблюдения валютного законодательства.

Физическое лицо — резидент РФ владеет недвижимостью в Болгарии и предоставляет ее в аренду нерезиденту РФ. На счет физического лица, открытого в банке Болгарии, поступает доход от сдачи имущества в аренду.

В этом случае физическое лицо — резидент РФ нарушает валютное законодательство, поскольку Болгария не является членом ОЭСР и (или) ФАТФ и ему грозит штраф по ст. 15.25 КоАП РФ — ¾ (75%) либо 1 (100%) от перечисленного рентного дохода. Кроме того, нельзя забывать о налоговых санкциях (НДФЛ по ставке 13% и штраф за неуплату налога в размере от 20 до 40% от суммы недоимки).

Для того чтобы избавиться от негативных последствий при осуществлении незаконных валютных операций (административный штраф, а также штраф за нарушение налогового законодательства), физическому лицу — резиденту РФ представляется возможность подать специальную налоговую декларацию.

Сведения, подлежащие декларированиюВ представленной в налоговый орган специальной декларации физическое лицо должно отразить следующие сведения (п. 1 ст. 3 Закона № 140-ФЗ):

об открытых физическим лицом на дату представления декларации счетах (вкладах) в банках, расположенных за рубежом, об открытии и изменении реквизитов которых физические лица обязаны уведомлять налоговые органы по месту своего учета; о счетах (вкладах) в банках, если в отношении владельца счета (вклада) декларант на дату представления декларации признается бенефициарным владельцем, а также представить описание оснований для признания этого физического лица бенефициарным владельцем.

При этом о зарубежных счетах, открытых физическим лицом — резидентом РФ в период до 1.01.2015 г. и в отношении которых была исполнена обязанность по уведомлению налоговых органов по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов (п. 2 ст. 12 Закона № 173-ФЗ), необходимость подачи специальной декларации отсутствует.

Вместе с тем на физических лиц — резидентов возложена обязанность по представлению налоговым органам по месту своего учета отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ (совместное письмо Минфина России и ФНС России от 14.06.16 г. № ОА-3-17/2664@).

В том случае если у физического лица — резидента счет открыт в банке, расположенном в Крыму или Севастополе, то такой отчет не представляется (письмо Банка России от 7.08.14 г. № 12-1-4/1871).

Форма и содержание отчетаС 1 января 2015 г. физические лица-резиденты РФ обязаны представлять налоговым органам по месту своего учета специальные отчеты о движении средств по счетам (вкладам) в банках за рубежом в порядке, устанавливаемом Правительством РФ по согласованию с ЦБ РФ (п. 7 ст. 12 Закона № 173-ФЗ).

Отчет о движении средств по счетам (вкладам) в банках за пределами территории РФ за 2015 г. представляется физическими лицами — резидентами в налоговые органы по форме, утвержденной постановлением Правительства РФ от 12.12.15 г. № 1365.

Отчет можно сдать непосредственно в налоговую инспекцию по месту жительства физического лица, отправить по почте с уведомлением о вручении и описью вложения либо воспользоваться электронным сервисом ФНС России (направить отчет через личный кабинет налогоплательщика, подписав его электронной подписью).

Совместным приказом ФНС России и Минфина России от 18.05.16 г. № ММВ-7-6/326@ утверждены Методические рекомендации по приему и учету специальных деклараций.

Отчет состоит из 2 листов, в котором приводится информация:

Ф.И.О. данные паспорта физического лица — владельца счета; наименование иностранного банка, в котором открыт счет (вклад); страна местонахождения; код страны; реквизиты счета (вклада); код валюты счета.

В табличной части отчета о движении денежных средств по счету (вкладу) в банке за пределами территории РФ отражаются сведения:

остаток средств на счете на начало отчетного периода; остаток средств на счете на конец отчетного периода; зачислено средств за отчетный период — всего; списано средств за отчетный период — всего.

Количество листов отчета должен соответствовать числу открытых физическим лицом счетов (вкладов) в зарубежных банках.

Срок отчетаПо общему правилу срок представления отчета — ежегодно, до 1 июня года, следующего за отчетным периодом (с 1 января по 31 декабря). Однако до 1 июля 2016 г. продлен срок добровольного декларирования физическими лицами активов и банковских счетов за рубежом (информация ФНС России от 13.01.2016 г.).

Представив отчет о движении средств по счетам (вкладам) в банках за рубежом до 1 июля 2016 г. физическое лицо — резидент РФ освобождается от уголовной ответственности при наличии оснований, предусмотренных п. 3 ст. 76.1 УК РФ, административной и налоговой ответственности (ст. 4 Закона № 140-ФЗ).

А с 1 января 2016 г. за непредставление отчета или иного нарушения порядка представления отчета будут применяться административные штрафы. Их размер предусмотрен п. 6 ст. 15.25 КоАП РФ.

Так, представление отчета по неустановленной форме либо с недостоверными сведениями будет наказываться наложением штрафа от 2 тыс. до 3 тыс. руб. Опоздание с представлением отчета будет наказываться штрафом от 300 до 500 руб. (при нарушении срока до 10 дней), от 2 тыс. до 3 тыс. руб. (при нарушении срока более 30 дней).

Насколько продление срока добровольного декларирования простимулировало граждан сообщать о своих счетах (вкладов), открытых в зарубежных банках?

Официальная статистика налоговых органов пока отсутствует. Но, по утверждениям самих налоговиков, представление отчетов о вкладах (счетах) в зарубежных банках физических лиц (несмотря на простоту самого отчета) не носит массовый характер. Причин тому несколько.

Во-первых, физические лица — граждане РФ, долгое время проживающие за рубежом и ставшие по нашему Закону № 173-ФЗ резидентами РФ (разовый приезд в Россию), не владеют информацией о такой обязанности.

Во-вторых, несмотря на то что 12 мая 2016 г. в Пекине (на форуме Организации экономического сотрудничества и развития по вопросам налогового администрирования) Россия присоединилась к соглашению об обмене финансовой информацией, включающее в себя 80 стран, получить информацию сегодня о счете конкретного физического лица трудно. Исключение составляют лица, подозреваемые в противоправных действиях либо «отмывании» капитала.

Кроме того, реализация подписанного в Пекине соглашения начнется в 2018 г. а с учетом постоянно меняющегося российского законодательства этот срок кажется далеким.