Категория: Бланки/Образцы

Обязанность каждого ИП или ООО, перешедшего на вмененный режим, – подавать в налоговые органы декларацию в установленные законом сроки. Документ подготавливается независимо от того, велась ли деятельность и принесла ли она прибыль. Форма по КНД 1152016 должна быть заполнена правильно, в противном случае ИФНС может отказать в ее принятии.

Как и когда предоставлять декларацию?Согласно законодательным нормам, декларация по ЕНВД подается ежеквартально. Ее нужно подготовить и сдать в налоговую инспекцию не позднее 25 числа месяца, следующего за отчетным периодом. Если эта дата выпадает на выходной или праздник, то предоставление отчетной формы переносится на следующий рабочий день.

Предоставить декларацию в налоговый орган можно следующими способами:

Если вы подаете КНД 1152016 лично или через представителя, распечатайте форму в двух экземплярах. Один остается в налоговом органе, на втором ставится отметка о принятии. Он остается у ИП или ООО и подтверждает факт сдачи отчетности в срок.

Основные правила заполнения декларацииЧтобы избежать отказа налоговых органов в приеме декларации, при ее заполнении следует руководствовать следующими правилами:

Заполнять форму можно от руки или на компьютере. В первом случае используйте чернила черного, синего или фиолетового цвета. Во втором случае выбирайте шрифт Courier New 16-18 размера.

Готовые листы нельзя скреплять или сшивать. Двухсторонняя печать для декларации недопустима.

Порядок заполнения формыПо общему правилу заполнение декларации начинается с титульного листа, затем вносятся данные во второй и третий разделы. Первый раздел заполняется последним.

На титульном листе содержится общая информация о налогоплательщике (полное наименование, ИНН, КПП, контактные данные), сведения об отчетном периоде и коде налогового органа, куда подается декларация, данные о факте реорганизации предприятия. Ниже указывается число страниц формы (их всегда не меньше четырех) и подтверждающих документов к ней.

В нижней части титульника указывается ФИО руководителя организации, подтверждающего достоверность предоставленных сведений. Для ИП это поле не заполняется. В самом низу ставится подпись и дата.

Второй раздел заполняется отдельно по каждому виду «вмененной» деятельности. Для каждого направления отводится свой отдельный лист. На странице указывается информация об адресе ведения бизнеса и его коде. Здесь же проставляются значения физического показателя и базовой доходности (в соответствии с нормативными документами), величины коэффициентов К1 и К2. На основании приведенных данных производится расчет квартальной суммы налога.

Третий раздел посвящен корректировке величины бюджетного платежа на размер страховых взносов. В результате получается окончательная сумма налога. Она выносится в первый раздел и заверяется подписью ответственного лица, данные о котором прописаны на титульном листе.

Форма по КНД 1152016 – обязательный к заполнению документ, непредставление которого может повлечь санкции со стороны налоговых органов. Она состоит всего их четырех листов, а потому ее заполнение не вызовет труда у предпринимателя или бухгалтера. Достаточно изучить инструкцию и следовать образцам, которые можно найти на сайте ИФНС или на стендах местной налоговой инспекции.

Ранее мы уже писали. что с 2014 года на всех граждан возложена обязанность информировать налоговую инспекцию о наличии у них в собственности имущества, такого как квартиры, машины, вновь построенного жилого дома или домика садового, на который, наконец, получено свидетельство о праве собственности. При этом с 2017 года за несполнение этой обязанности предусмотрен штраф!

Выполнить обязанность по информированию можно лично или через представителя, а также направив по почте заказным письмом или передав в электронной форме по телекоммуникационным каналам связи.

Те, кто хотя бы раз был в налоговой инспекции любого района или города понимают, что вариант «лично», скажем мягко, не самый удобный. Так что остановимся на том, чтобы распечатать форму сообщения, заполнить ее и отправить заказным письмом с уведомлением (вариант с отправкой в электронном виде также не рассматриваем в связи с необходимостью регистрации специальной цифровой подписи, что сделать совсем непросто).

Итак, что требуется:

Инструкция по заполнению.

1) Страницы Сообщения имеют сквозную нумерацию, начиная с титульного листа (страница 001). Порядковый номер страницы указывается в поле «Стр.» слева направо, начиная с первого (левого) знакоместа. Например, для первой страницы указывается «001», для десятой страницы — «010».

2) заполнение текстовых полей осуществляется заглавными печатными буквами;

3) в случае отсутствия данных для заполнения показателя проставляется прочерк.

4) Титульный лист Сообщения заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

5) В поле «ИНН» указывается идентификационный номер налогоплательщика — физического лица (указывается при наличии или ставится прочерк).

6) Код налогового органа. в который представляется Сообщение, заполняется согласно документам о постановке на учет в налоговом органе по месту жительства или по месту нахождения объектов недвижимого имущества и (или) транспортных средств.

7) В поле «по состоянию на» указывается дата (число, месяц, год), по состоянию на которую представляется Сообщение.

8) В сведениях о налогоплательщике указываются: фамилия, имя, отчество (здесь и далее отчество указывается при наличии) физического лица полностью, без сокращений, дата рождения, место рождения в соответствии с документом, удостоверяющим личность налогоплательщика.

9) В сведениях о документе, удостоверяющем личность. указываются: код вида документа (например, 21 — паспорт гражданина Российской Федерации), в соответствии со справочником «Коды видов документов, удостоверяющих личность налогоплательщика»(см. ниже), его серия и номер, дата выдачи, кем выдан.

10) В поле «Адрес места жительства (места пребывания) налогоплательщика» указывается код «1», если место жительства физического лица в Российской Федерации, или код «2», если место пребывания физического лица в Российской Федерации (при отсутствии места жительства в Российской Федерации).

11) В сведениях об адресе места жительства (места пребывания) налогоплательщика указываются: почтовый индекс, наименование и код субъекта Российской Федерации, район, город, населенный пункт (село, поселок и так далее), улица (проспект и так далее), номер дома (владения), номер корпуса (строения), номер квартиры — на основании записи в паспорте или ином документе (если в Сообщении указан не паспорт, а иной документ, удостоверяющий личность налогоплательщика), подтверждающем регистрацию физического лица по месту жительства или месту пребывания в Российской Федерации (при отсутствии места жительства в Российской Федерации).

12) Цифровой код субъекта Российской Федерации указывается в соответствии со справочником «Субъекты Российской Федерации» (можно найти в сети Интернет.

13) В поле «Адрес места жительства за пределами Российской Федерации» указывается адрес места жительства за пределами территории Российской Федерации в случае отсутствия у иностранного гражданина или лица без гражданства места жительства (места пребывания) в Российской Федерации.

14) В поле «Номер контактного телефона» указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, место жительства которых за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номера телефонов указываются без пробелов и прочерков. Для каждой скобки и знака отводится одна ячейка.

15) В строке «Сообщение составлено на» указывается общее количество страниц, на которых составлено Сообщение, а также количество листов подтверждающих документов (копий), включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Сообщения представителем налогоплательщика), приложенных к Сообщению.

16) В поле «Достоверность и полноту сведений. указанных в настоящем сообщении, подтверждаю» указываются:

код «1» — в случае подтверждения достоверности и полноты сведений в Сообщении налогоплательщиком;

код «2» — в случае подтверждения достоверности и полноты сведений в Сообщении представителем налогоплательщика;

17)Раздел 1 «Сведения об объектах недвижимого имущества» заполняется налогоплательщиком по каждому объекту недвижимого имущества (земельный участок, жилой дом, квартира, комната, гараж (машино-место), объект незавершенного строительства, иное помещение, здание, сооружение), право собственности, пожизненного наследуемого владения, и (или) постоянного (бессрочного) пользования на который возникло у налогоплательщика в соответствии с законодательством Российской Федерации.

При наличии у налогоплательщика более одного объекта недвижимого имущества Раздел 1 заполняется по каждому объекту отдельно.

Показатели в Разделе 1 заполняются на основании правоустанавливающих (правоудостоверяющих) документов.

В поле «Вид объекта недвижимого имущества» указывается код, соответствующий объекту недвижимого имущества, по которому представляются сведения

код «1» — земельный участок,

код «2» — жилой дом,

код «3» — квартира,

код «4» — комната,

код «5» — гараж (машино-место),

код «6» — объект незавершенного строительства,

код «7» — иное помещение, здание, сооружение).

В поле «Номер объекта недвижимого имущества» указывается код, соответствующий номеру (при наличии) объекта недвижимого имущества, по которому представляются сведения:

код «1» в случае указания кадастрового номера;

код «2» в случае указания условного номера. Условный номер указывается, если отсутствуют сведения о кадастровом номере;

код «3» в случае указания инвентарного номера. Инвентарный номер указывается по объектам капитального строительства, если отсутствуют сведения о кадастровом и условном номерах.

В сведениях об адресе места нахождения объекта недвижимого имущества в соответствии с правоустанавливающим (правоудостоверяющим) документом указываются: почтовый индекс, наименование и код субъекта Российской Федерации, район, город, населенный пункт (село, поселок и так далее), улица (проспект и так далее), номер дома (владения), номер корпуса (строения), номер квартиры.

Строка 1.4 заполняется в случае отсутствия официально присвоенного адреса места нахождения объекта недвижимого имущества. При этом указываются подробные сведения о местоположении объекта недвижимого имущества, в том числе: наименование и код субъекта Российской Федерации, район, город, населенный пункт (село, поселок и так далее), улица (проспект и так далее), иные сведения.

В поле «Вид правоустанавливающего (правоудостоверяющего) документа» указывается код, соответствующий виду правоустанавливающего (правоудостоверяющего) документа, подтверждающего возникновение у налогоплательщика права собственности (пожизненного наследуемого владения, постоянного бессрочного пользования) на объект недвижимого имущества, сведения о котором заполняются в Разделе 1, и копия которого прилагается к Сообщению

код «1» — свидетельство о государственной регистрации права,

код «2» — свидетельство о праве собственности,

код «3» — свидетельство о праве на наследство,

код «4» — акт (решение, постановление) органа местного самоуправления,

код «5» — иной документ.

В случае отсутствия в перечне необходимого вида документа, указывается код «5» и в соответствующем поле указывается вид документа.

По строке 1.5.1 указывается наименование органа, выдавшего правоустанавливающий (правоудостоверяющий) документ в отношении объекта недвижимого имущества, сведения по которому заполняются в Разделе 1.

По строке 1.5.2 указывается дата регистрации (возникновения) права на объект недвижимого имущества: число, месяц, год.

По строке 1.5.3 указывается дата прекращения права на объект недвижимого имущества: число, месяц, год.

В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» указывается:

1) подпись лица, заполнившего Сообщение;

2) дата заполнения Сообщения.

18)Раздел 2 «Сведения о транспортных средствах».

Раздел 2 заполняется налогоплательщиком по транспортным средствам, зарегистрированным на него в соответствии с законодательством Российской Федерации.

Показатели строк 2.1-2.7 заполняются на основании свидетельства о регистрации транспортного средства, паспорта транспортного средства, свидетельства о праве собственности на транспортное средство (в отношении водных и воздушных транспортных средств), копии которых прилагаются к Сообщению. В случае невозможности заполнения отдельных показателей в связи с отсутствием сведений в документах, подтверждающих регистрацию транспортных средств, в соответствующих полях проставляется прочерк.

В поле «Вид транспортного средства» указывается код, соответствующий виду транспортного средства, по которому представляются сведения:

код «01» — автомобиль легковой,

код «02» — автомобиль грузовой,

код «03» — автобус,

код «04» — мотоцикл,

код «05» — мотороллер,

код «06» — снегоход,

код «07» — трактор,

код «08» — мотосани,

код «09» — вертолет,

код «10» — самолет,

код «11» — теплоход,

код «12» — яхта,

код «13» — катер,

код «14» — гидроцикл,

код «15» — моторная лодка,

код «16» — иное).

В случае отсутствия в перечне вида транспортного средства, по которому представляются сведения, проставляется код «16» и в соответствующем поле указывается вид транспортного средства.

По строке 2.2 указываются реквизиты паспорта транспортного средства (серия, номер и дата выдачи) по наземным транспортным средствам. В отношении водных и воздушных транспортных средств по строке 2.2. проставляется прочерк.

По строке 2.3 по наземным транспортным средствам указывается идентификационный номер — VIN, по водным транспортным средствам указывается идентификационный номер судна (ИМО* или другое), по воздушным транспортным средствам указывается серийный (идентификационный) заводской номер судна.

По строке 2.4 указывается марка (модель) транспортного средства;

По строке 2.5 по наземным транспортным средствам указывается регистрационный знак транспортного средства, по водным транспортным средствам — регистрационный номер судна, по воздушным транспортным средствам — регистрационный знак судна.

По строке 2.6 указывается дата регистрации транспортного средства.

По строке 2.7 указывается дата снятия с учета транспортного средства.

По строке 2.8 указывается серия, номер и дата выдачи документа о регистрации транспортного средства в соответствии с законодательством Российской Федерации.

В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» указывается:

1) подпись лица, заполнившего Сообщение;

2) дата заполнения Сообщения.

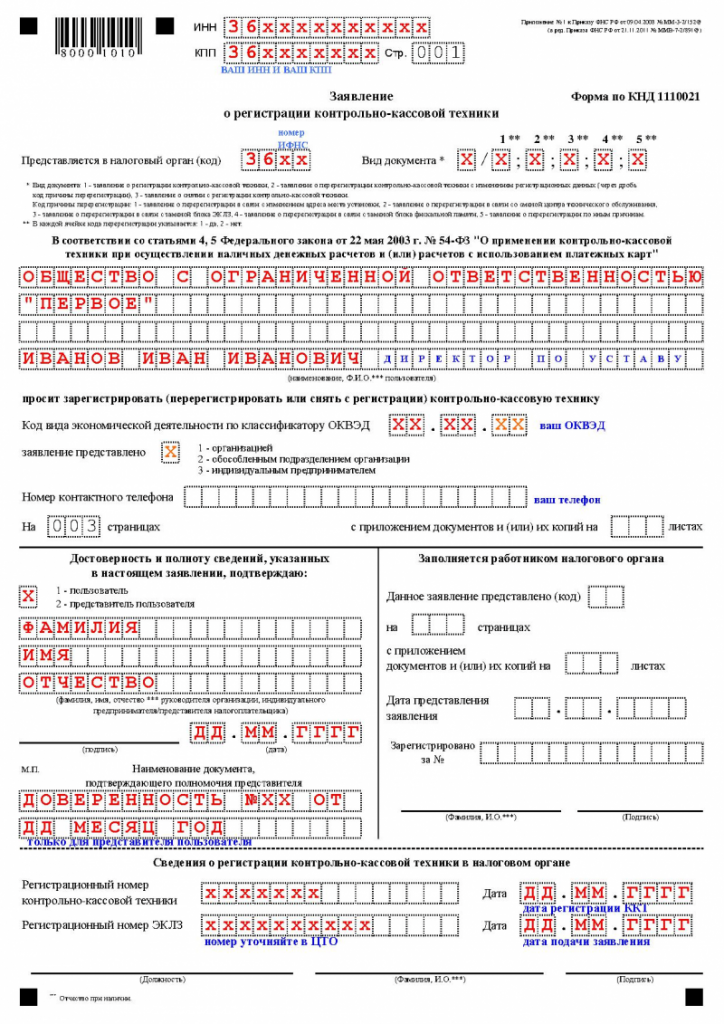

«Коды видов документов, удостоверяющих личность налогоплательщика»27 июля 2016 | Рубрика: УСН

Все индивидуальные предприниматели и организации, выбравшие для работы упрощенную схему налогообложения, обязаны подавать специальную декларацию, которая создается по форме КНД 1152017. Этот документ передается проверяющим государственным органам после каждого стандартного отчетного периода (один год). Его составляют и в том случае, когда хозяйственной деятельности не было вовсе, а также после принятия решения о ее прекращении. В последнем случае при заполнении используют данные фактического временного периода.

Основные положенияС апреля этого года действует новая форма КНД 1152017, бланк за 2016 год скачать вы можете бесплатно с нашего сайта. Здесь же есть информация по правильному заполнению документов. При необходимости – используйте специальный сервис, который осуществляет внесение данных в автоматизированном режиме.

Приведем общие сведения, которые пригодятся на практике:

Срок сдачи документа в налоговые органы для ИП ограничен датой 30.04. года, следующего за отчетным периодом. Организации сдают декларации не позднее 31.03. Как отмечено выше, достаточно предоставлять такую отчетность один раз в год. Каждый квартал при использовании УСН надо рассчитывать и оплачивать авансовые платежи в соответствии с нормами действующего законодательства.

Срок сдачи документа в налоговые органы для ИП ограничен датой 30.04. года, следующего за отчетным периодом. Организации сдают декларации не позднее 31.03. Как отмечено выше, достаточно предоставлять такую отчетность один раз в год. Каждый квартал при использовании УСН надо рассчитывать и оплачивать авансовые платежи в соответствии с нормами действующего законодательства.Отметим особенности, которые помогут не совершать ошибок при подаче декларации:

Некоторые правила территориальных налоговых инспекций недостаточно корректны. Так, в «налоговом кодексе» нет правил обязывающих файл с декларацией передавать на электронных носителях информации, либо печатать данные в виде штрих-кода. Тем не менее, во избежание задержек при сдаче документов и других недоразумений следует уточнить наличие подобных дополнительных требований.

Правильное заполнениеДалее будет подробнее рассмотрен алгоритм оформления отчетной документации. Но вначале перечислим важные общие правила:

В общих правилах есть исключения и дополнения. Так, например, если выплачивались в отчетном периоде торговые сборы, то их надо будут указать в разделе декларации 2.1.2 (использование схемы «Доходы»). Подробно нюансы заполнения рассмотрены в следующих примерах.

Особенности оформления декларации при УСН «Доходы» Следующее описание составлено в порядке расположения отдельных разделов декларации. При изучении ее рекомендуется использовать образец с формой КНД 1152017. Рассмотрены подробно только поля, при заполнении которых могут возникать дополнительные вопросы. Простые пункты не сопровождаются комментариями. Например, в строках «налогоплательщик» ИП записывает фамилию, имя, отчество, а организация – свое название с указанием формы (ООО).

Следующее описание составлено в порядке расположения отдельных разделов декларации. При изучении ее рекомендуется использовать образец с формой КНД 1152017. Рассмотрены подробно только поля, при заполнении которых могут возникать дополнительные вопросы. Простые пункты не сопровождаются комментариями. Например, в строках «налогоплательщик» ИП записывает фамилию, имя, отчество, а организация – свое название с указанием формы (ООО).

Далее изучим пример для налогоплательщика, который применяет в своей работе схему «Доходы». Ему следует перейти далее к занесению данных в раздел 2.1.1 декларации:

На этом этапе заполнения декларации можно сделать проверку. Если индивидуальный предприниматель делал физическим лицам в отчетном периоде выплаты, то он не имеет право снизить размер налогов (авансовые платежи) при использовании упрощенной схемы более чем на 50%. Когда такие действия выполнялись, то разрешено сделать полные вычеты. Однако в обоих случаях они не могут превышать 100%. Выяснить правильность заполнения этих блоков не трудно. Для этого последовательно надо проверить строки 140 и 130/2, 141 и 131/2, 142 и 132/2, 143 и 133/2. Значения в первых ячейках, не должны превышать тех чисел, которые указаны во вторых. В нашем примере они равные: в 140 – «6000» и в 130/2 указана та же величина, «6000».

Так как предприниматель выплачивал торговые сборы, то ему надо будет заполнить блок 2.1.2. в декларации. Обратите внимание, что первая часть его почти полностью повторяет лист раздела 2.1.1, который рассмотрен подробно выше. Однако надо понимать, что автоматические действия в данном случае недопустимы. В строках от 110 по 113 указывают доходы, которые получены только от определенной деятельности. По отношению к ней действуют правила выплат упомянутых выше сборов. Если ИП в отчетный период занимался только торговлей, то он вправе сделать простое дублирование информации из раздела 2.1.1. Как и в предыдущем случае, здесь также указываются суммы полученных доходов с применением методики нарастающего итога.

Аналогичным образом заполняются блоки с авансовыми платежами, страховыми взносами, которые будут учитываться далее при вычетах из налогов. Проверка правильности заполнения осуществляется по технологии, упомянутой выше. Сравнивают значения в строках 140 и 130/2, 141 и 131/2, 142 и 132/2, 143 и 133/2.

Если ошибки не выявлены, можно переходить к заполнению следующего листа раздела 2.1.2. Там в строках от 150 по 153 записывают торговые сборы, уплаченные поквартально за отчетный период (нарастающим итогом). В следующем блоке (от 160 по 163) вписывают суммы вычетов, сделанных на основании торговых сборов. В нашем примере их нет. Но при наличии значений, делают проверку соблюдения следующих условий:

Проверку выполняют по отношению ко всем строкам от 160 до 163. Чтобы налогоплательщику было проще, в самой декларации перед соответствующими пунктами размещены примечания с подробными инструкциями.

Теперь можно приступить к заполнению предыдущего листа декларации. Далее приведены особенности отдельных пунктов раздела 1.1. Их учитывают при использовании упрощенной схемы налогообложения «Доходы»:

В 20-ю строку заносят авансовый платеж. Проще – предпринимателям, не оплачивающим торговые сборы. Они могут вычесть значение стр. 140 из 130. Когда выплаты за торговую деятельность осуществляются, используют формулу: 130 (р-л 2.1.1)-140 (р-л 2.1.1)-160 (р-л 2.1.2). Если итог не нулевой, его вписывают сюда. В следующей таблице приведены алгоритмы расчета для других позиций раздела 1.1 (цифры в столбцах «Формулы» обозначают значения в соответствующих строках):

Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 110, а в этой – ставят прочерки.

Заполнение декларации при УСН «Доходы минус расходы»Общие требования к титульному листу ничем не отличаются от тех, что были изучены в предыдущей части статьи, поэтому перейдем сразу к занесению данных в раздел 2.2:

После оформления раздела 2.2 переходят к 1.2. В нем приводят данные, которые позволят рассчитать налоговые платежи (итоговые и авансовые) при использовании УСН «Доходы минус расходы».

Вначале отметим особенности, которые надо учитывать при заполнении строк с кодами ОКТМО. Из всех этих позиций обязательно вписывают данные в позицию 010. Если не было изменений места жительства индивидуального предпринимателя, а организация сохранила прежний юридический адрес, то в строках 030, 060, 090 допустимо поставить прочерки. Как и в других блоках декларации, здесь тоже нельзя оставлять пустые ячейки. Некоторые кодировки этого типа могут состоять из восьми символов. В таком случае свободные три позиции в строке заполняют прочерками.

Из 270-й строки берут данные по сумме вычисленной величины налогов за первый квартал отчетного периода. Их заносят в стр. 020 раздела 1.2.

В строках 050, 080, 110 указывают данные из предыдущих пунктов, 040, 070 и 100 соответственно. Если значение – отрицательная величина, вписывают прочерки.

В следующей таблице приведены алгоритмы расчета для других позиций данного раздела 1.2. Для упрощения понимания схемы работы, используются только цифры в столбце «Формулы». Они обозначают данные в соответствующих строках: