Категория: Инструкции

Быстро получить выплату в результате ДТП – жгучее желание автовладельца. Но не все страховщики возмещают ущерб. Иногда приходится обращаться в суд. Детальнее о том, какие могут быть выплаты по ОСАГО при ДТП, читайте далее.

Полисом ОСАГО страхуется ущерб, который нанес водитель транспортного средства жизни, здоровью или имуществу других лиц. То есть за причиненные неудобства, в теории, должна расплатиться страховая компания (СК). В случае «обоюдки», когда виноваты оба водителя, размер выплаты по ОСАГО при ДТП зависит от того, кто больше виноват в аварии и кто понес меньше убытков. Чаще всего эти вопросы решаются через суд.

С 1 сентября 2014 года максимальная выплата по ОСАГО при ДТП, оформленном европротоколом (без участия сотрудника ГИБДД), увеличивается до 400 тыс. руб. Максимальная компенсация за изношенные детали составляет 50 %. Обратиться за компенсацией пострадавший может только в свою СК. На принятие решения выделяется 20 рабочих дней с момента поступления заявления. Еще пять есть у клиента на повторное обращение, если он недоволен предыдущим результатом.

С 01.01.2014 Банк России разрешил владельцам транспортных средств оформлять ДТП по европротоколу, даже если у человека имеется КАСКО или ДСАГО. При этом СК не имеют права требовать дополнительные документы от клиентов. Срок выплаты не может превышать того, который установлен договором. За нарушение этого правила компании придется заплатить неустойку в размере 1 % от суммы.

С 1 октября 2014 года максимальная выплата по ОСАГО при ДТП за ущерб, нанесенный автомобилю, увеличивается до 400 тыс. руб. Предельный износ снижен до 50 %. Но для получения такой компенсации клиенту нужно будет дополнительно предоставить фото- или видеосъемку, которая осуществлена с помощью технических средств, устройств с ГЛОНАСС или других навигационных систем.

Отказ в выплатеЗаконодательством компенсация не предусмотрена, если:

Кроме этого, существуют случаи, когда возмещение ущерба при ДТП (ОСАГО) осуществлено, но страховая имеет право регрессионного требования:

Несмотря на изменения в законодательстве, существующие на сегодняшний день выплаты по ОСАГО при ДТП не смогут компенсировать ремонт дорогих иномарок. Даже если владельцы "крутых" автомобилей получат выплату по КАСКО, страховая компания все равно выдвинет регрессионное требование виновнику. Дальше события могут развиваться по таким сценариям.

1. Виновник всегда может оспорить заявленную истцом сумму, потребовав проведения дополнительной экспертизы. Чаще всего суд принимает новую калькуляцию. Но не всегда удается «скостить» сумму до 400 тыс. руб. – предел, который покрывается страховой компанией. Но если пострадавший автомобиль был на гарантии, то оспорить сумму ущерба будет крайне тяжело.

2. Иногда стоит пойти на мировое соглашение. Например, если сумма ущерба превышает 400 тыс. руб. виновник признает свою ошибку, готов компенсировать ущерб, но не сразу, а по частям. Обращение в суд только увеличит расходы истца, но иного результата не принесет.

3. Если потерпевший один, а виновных двое, то пострадавший может рассчитываться на двойную сумму компенсации, так как законодательные ограничения равномерно распределяются на каждый полис.

Добровольное страхованиеЕсли сумма выплаты по ОСАГО не покрывает всех расходов пострадавшей стороны, можно оформить полис ДСАГО. Его стоимость – примерно 1 тыс. руб. Распространяется он на суммы, которые не компенсируются по обычной автогражданке. Покрытие может доходить до 1 млн рублей.

Бывают ситуации, когда один и тот же водитель является одновременно и инициатором аварии, и потерпевшим. Например, если в ДТП участвовало несколько автомобилей. Тогда страховая обязана компенсировать ущерб, причинённый другому лицу, и тот, который получил водитель.

Но если компания решит побороться за свои деньги (а это происходит в 90 % случаев), то вопрос будет решаться через суд. Если в ходе расследования будет выявлено два состава правонарушения, то водитель получит выплату только как потерпевший. За аварию, в которой виновен он сам, компенсации не будет. Но если суд будет рассматривать дело как одно ДТП, то деньги будут уплачены по стандартной схеме ОСАГО.

Компенсация уже уплаченной суммы – еще один спорный вопрос. На практике часто возникают ситуации, когда виновник самостоятельно выплачивал ущерб пострадавшему, а затем собирал документы (схему ДТП, справку из ГИБДД, результаты экспертизы с оценкой ущерба) и обращался в СК. Законом не предусмотрена компенсация уже совершенной выплаты. Поэтому в таких случаях всегда следует отказ. Добровольная компенсация ущерба – личная инициатива виновника.

Произошло ДТП: что делать?Для начала постарайтесь успокоиться, включите «аварийку», заглушите мотор и выйдите из машины. Если есть пострадавшие, вызовите «скорую», позвоните в ГИБДД и страховую. Постарайтесь найти свидетелей аварии, взять у них контактные данные и показания.

Ни в коем случае не передвигайте авто до приезда сотрудника ГИБДД. Сфотографируйте место аварии на телефон минимум с четырех разных ракурсов (по несколько снимков). Постарайтесь, чтобы в кадр попали дорожная разметка и знаки.

Пока ожидаете, оформите справку о происшествии и заявление о наступлении страхового случая по ОСАГО. Сроки обращения после ДТП регулируются договором. Так же, как и форма подачи уведомления (письменно, по телефону, факсом и т. д.).

По приезде сотрудников ГИБДД активно учувствуйте во всех разъяснениях. Детально опишите, как произошла авария. Проследите, чтобы схема места происшествия была составлена корректно. Если виновник – вы, то постарайтесь предоставить какие-то смягчающие обстоятельства: плохое состояние дороги, неработающий светофор, отсутствие разметки, ограниченная видимость. И обязательно укажите, что ДТП произошло не умышленно. Не отказывайтесь от медобследования с целью определения алкогольного опьянения.

Подписывайте протокол, только если согласны со всеми изложенными там обстоятельствами.

Какая выплата по ОСАГО будет осуществлена, определится на экспертизе. Поэтому до получения возмещения от СК ремонтировать ТС за свой счет не рекомендуется. По законодательству, у компании есть 20 дней на принятие решения. Кроме денежной компенсации, возможен также вариант оплаты услуг СТО по восстановлению автомобиля. При получении направления на ремонт клиент подтверждает возможное увеличение сроков выполнения обязательств компанией.

Если застрахованный не согласен с выделенной суммой компенсации и качеством ремонтных работ, он может оспорить решение. Для этого необходимо в кратчайшие сроки осуществить независимую экспертизу (желательно, чтобы на ней присутствовал виновник аварии), получить заключение и предоставить его в компанию вместе с новым заявлением. Если и в этом случае СК откажется компенсировать ремонт ТС, нужно обращаться в суд.

У всех автовладельцев в обязательном порядке должен быть полис страхования гражданской ответственности, по которому компенсируется материальный или физический ущерб, причиненный водителем третьему лицу. С сентября 2014 года вступили в силу законодательные изменения, по которым выплаты по ОСАГО при ДТП увеличены до 400 тыс. руб. независимо от количества участников аварии. Сроки предоставления документов регулируются договором. Как и форма уведомления: письменно, по телефону фактом и т. д. На принятие решения у СК есть 20 дней. Все вопросы и разногласия решаются сначала самостоятельно, а затем через суд.

Gogogo82 был две недели назад

Здесь я расскажу, свою историю, как получить максимальную выплату по ОСАГО, и о некоторых ошибках, которые я допустил либо которых избежал. Кто не любит много читать — сразу в конец, там кратко 10 советов.

02.09.15 меня стукнули. Регистратор AdvoCam аварию не записал – как выяснилось, он иногда зависает при выключении и запись не сохраняется. Когда это понял чуть в окно его не выкинул.

Виновник просил не вызывать ДПС. Поскольку в оформлении аварий лет 15 не участвовал, вызвал ГИБДД. Через пару минут перезвонил какой-то мент и стал убеждать, что «сейчас можно без ГИБДД, рисуйте схему, езжайте ко мне на пост, если приеду, по 1 т.р. штрафа выпишу каждому за то, что машины с дороги не убрали» и т.п. Сопоставив сумму ущерба (на глаз – не менее 40 т.р.) и сумму угрозы штрафа, решил настаивать на его приезде. Уж лучше пусть всё грамотно оформит, чем из-за какой-то недорисовки на схеме потом по судам бегать.

Мент ездил мне по мозгам минут 10, но я был непреклонен. И оказался на 100% прав – если бы согласился, ДТП считалось бы оформленным по Европротоколу, страховая выплата до 50 т.р. остальное – взыскивай с виновника. Кстати, идиот-виновник тоже хотел без ментов. Доплачивал бы сейчас мне со своего кармана.

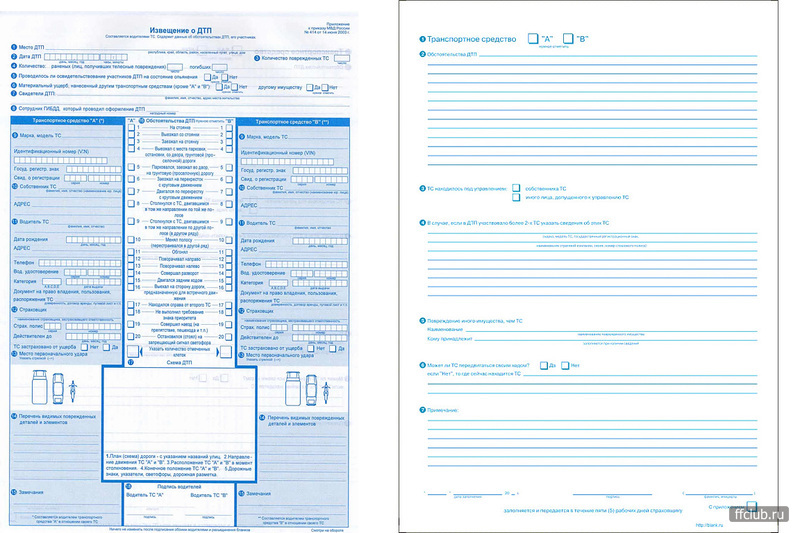

Часа 2,5 прождали мента. Пока ждали, заполнили с виновником уведомление о ДТП (дают вместе с полисом) – это делать обязательно. Прибывший ГИБДДшник оформлял аварию минуты 3. Обежал перекрёсток сфоткал аварию, нарисовал на листе бумаги 4 кривых линии, 2 прямоугольника и 2 знака – отдал нам, сказал «сами дорисуете» и свалил на пост. Дорисовали, поехали на пост.

На посту, пока оформлявший справку о ДТП мент осматривал авто, начался развод. Суть развода следующая. Удар был в область колеса, возможно пострадала подвеска. Указывать в справке о ДТП ГИБДДшник обязан только то, что видит. В общем, он мне залечил, что если не вписать в справку скрытые повреждения подвески, то страховая по ним не выплатит. А я, будучи не в теме, согласился. Испугался, что страховая подвеску не оплатит, и отдал оборотню 2 т.р. Мент предлагал ещё за 3 т.р. капот в справку вписать, «типа ты его потом вот здесь немного поцарапай и скажи, что в результате ДТП», но капот реально не задело и я отказался.

Как я потом узнал, справка о ДТП не является основанием для отказа в выплате по скрытым повреждениям. Главное, чтобы основные видимые повреждения в неё попали. А если вписать в справку лишние «типа повреждённые» детали, суд по просьбе страховой назначит трассологическую экспертизу, и эти повреждения из выплаты будут убраны.

На сайте Росгосстраха зарегистрировал страховой случай. Как потом оказалось, сэкономил кучу времени, т.к. зарегистрировать страховой случай в офисе Росгосстраха НЕВОЗМОЖНО. Приёмщица документов говорит, что «заявление о страховом случае она примет только с рег. номером, а зарегистрировать можно только на сайте или по горячей линии. Если что-то не нравится – отправляй пакет документов почтой.». При мне люди, пытавшиеся подать заявление, по 40-60 минут висели на горячей линии в ожидании ответа.

Приехал в Росгосстрах на Суворова. По выходным, естественно, не работают. Будний день, 9-00, у входа толпа человек 50. Я подоспел, когда они уже внутрь повалили. Внутри выстроились в очередь согласно какой-то бумажке, которую вели с 6-30 утра. И я в конце. И за мной те, кто хотел к 9-00, но опоздал.

1/3 народа сразу отфутболивают – у одних рег. номера нет, других, пользуясь их неграмотностью, послали в страховую виновника (прямого возмещения как-бы не существует), третьи синюю бумажку на месте ДТП не оформили.

Дошла очередь до меня. Заявление сотрудница не приняла. Говорит нужна копия протокола об административном правонарушении в отношении виновника – езжай ищи его. И сначала осмотр авто – потом приём заявления. А если что-то не нравится – иди отправляй документы почтой. Почтой отправлять не рискнул – по ФЗ об ОСАГО на подачу документов всего 5 рабочих дней даётся.

Эксперт по осмотру сидит в том же зале, на столе – листик, куда вписываются водители. Я был где-то №30. Знал бы сразу – вместо того чтобы ждать в очереди вписался бы к нему. Пару часов бы сэкономил.

В зале ожидания жара, толпа народу и постоянно появляются желающие влезть без очереди: «до меня вчера очередь не дошла», «пропустите беременную», «я свою очередь №15 просрал, поэтому пропустите меня без очереди после №25» и т.п. Тот ещё цирк с конями. Моя очередь подошла примерно в 14-00. Те, кто приехал в Росгосстрах после 10-00 в этот день с осмотром (а значит и с подачей документов) видимо пролетели.

По результатам осмотра составили акт. Эксперт вписал только видимые повреждения. Я спросил, «почему про перекос кузова не написано», он ответил – «при осмотре фиксируются только внешние повреждения. Если в процессе ремонта обнаружатся скрытые – обращайтесь за дополнительной выплатой». Как потом я позже узнал, эксперт обязан был вписать что «возможны скрытые повреждения». У меня на ход дела отсутствие этой записи не повлияло, но всё-таки рекомендую настаивать, чтобы вписал.

Для тех, кто вообще не в теме, – «скрытые повреждения» это перекосы кузова, повреждения балок и деталей, находящихся под крыльями, бамперами, повреждение движка и подвески, погнутые петли дверей и капота и т.п. Скрытых повреждений нет, если удар совсем слабый либо удар по касательной. Если деталь основательно замята, то однозначно повреждено то, что находится под ней. Скрытые повреждения можно определить только сняв деталь с кузова. При осмотре в страховой этого не делают. Рассчитывают на то, что водитель, получив первую выплату, начнёт ремонтироваться. А когда тачку на сервисе разберут и потребуется доплата – водитель не пойдёт судиться, бросив разобранное авто на 2-6 месяцев на СТО до окончания суда, а заплатит сам.

Попросил копию акта осмотра. Эксперт отказал, говорит: заказчик экспертизы страховая, проси у них. Попросил. Естественно, не дали.

После осмотра приняли документы. И уже 16 сентября перечислили ровно 80 000.00 руб. Понимая, что выплата сделана только по внешним повреждениям, и реально ущерба больше, начал искать оценщика.

По знакомству посоветовали ООО «НЭК «Фавторит». Зря связался с этой конторой. Отчёт ждал 3 недели. При осмотре «эксперт» сфотал повреждение фары, но при составлении отчёта про неё забыл. А новая оригинальная фара — 18 т.р.

К тому же оказалось, 90% оценщиков (в т.ч. мой) не умеют считать скрытые повреждения. Они не разбирают авто. Оценить скрытые повреждения может только автотехник с соответствующими корочками, частично разобрав повреждённые элементы. А в 90% оценочных компаний сидят просто оценщики. Если есть скрытые повреждения – надо искать оценщика, в штате которого есть подобный эксперт.

Я пошёл по другому пути – параллельно сделал дефектовку у официалов и отправил результат оценщику. Он, правда, её к отчёту не приобщил. Посчитал ущерб исходя из каких-то своих соображений. На дефектовку приглашал телеграммой страховую и виновника, те не явились.

За оценку отдал 5 000 руб. ремонта (с учётом износа) посчитали на 157 т.р.

За дефектовку отдал 4 000 руб. ремонта официалы насчитали на 445 (!) т.р. Чтобы меня утешить, предложили скидку 10%. И это при рыночной стоимости моего авто 350 т.р.

Направил 20 октября отчёт в страховую с требованием доплаты. Вместо денег 3 ноября получил отказ.

Составил исковое заявление в суд (кому надо – вышлю). В какой суд писать – разобрался по интернету. Там не сложно. До какой-то суммы – мировой, свыше – районный. Выбирать суд по месту нахождения истца или ответчика – есть там же. Приложил к исковому оригиналы упомянутых в нём документов + копию искового и всех документов (так надо – отправляется ответчику) и попросил жену отвезти. Приняли.

Первое заседание назначили на 15 ноября. Судья, козлина, опоздал на 3,5 часа. Но это – другая история. Заседание длилось 2 минуты. Судья спросил, поддерживаю ли я требования, я ответил что да. Представитель РГС попросил назначить судебную экспертизу за их счёт. Судья согласился и отправил нас ждать приглашения на экспертизу.

3 декабря пришла телеграмма с датой и местом экспертизы.

8 декабря отогнал машину эксперту (суд выбрал экспертом ООО БатЭкс). Там сняли бампер и фару, эксперт все повреждения отфотал и описал в акте. Смотрел внимательно. Глубокую царапину на двери, которая была до ДТП, в акт не включил, хотя дверь и получила в ДТП мелкие царапины. Перед тем как ехать, я начитался в интернете, что эти эксперты «заряжены» страховыми на исключение повреждений из ДТП. Готовился спорить и доказывать, но не пришлось. Эксперт всё описал честно. БатЭкс к стати и независимой оценкой занимается, кому надо: 225-03-99 .

Второе заседание назначили на 28 декабря. Вышел секретарь судьи, сунул мне папку с материалами дела, в которой был подшит отчёт БатЭкс на 143 т.р. и сказал писать уточнение требований с учётом новой оценки. Спросил у ожидавших в приёмной, что такое «уточнение требований» — пояснили, что это типа заявления с повторным расчётом сумм, которые хочу взыскать, но уже с учётом новой оценки. Написал прямо в приёмной «на коленке», отдал секретарю. Позвали в зал заседания. Судья задал пару вопросов по расчёту: что и как считал. Перепроверил на калькуляторе. Представитель РГС попросил на основании каких-то статей снизить размер неустойки и морального вреда, т.к. он не соразмерен нарушению (недоплатили 63 т.р. а неустойки я им насчитал 120 т.р. + 25 т.р. морального). Судья снизил. В итоге к 80 т.р. выплаченным добровольно, мне присудили: 64 т.р. ущерба, 80 т.р. неустойки, 1 т.р. морального вреда, возмещение затрат на оценку и дефектовку, оплату госпошлины. Расходы на юриста – 0 рублей )))

Через месяц решение вступило в силу, я кое-как ещё через получил его копию. Долго делают. Теперь пытаюсь заказать получить испол. лист. Но у них опять препятствия – дело не передано от одного работника другому. 11 марта уже. В ПН опять попробую.

Совет №1 – не покупайте видеорегистраторы AdvoCam – они ненадёжные.

Совет №2 – при ДТП если сумма ремонта может превысить 50 т.р. – требуйте приезда ГИБДДшника.

Совет №3 – При оформлении аварии на посту ДПС проследите, чтобы все видимые повреждения от аварии были вписаны в справку о ДТП. Если просят взятку за вписание в справку скрытых повреждений — не платите, это никак потом не пригодится.

Совет №4 – после оформления ДТП обязательно возьмите у виновника копию протокола об административном нарушении. Потребует страховая.

Совет №5 – после осмотра машины представителем страховой сфотографируйте акт – может пригодиться. Больше вы его не увидите. Желательно сфотать перед тем как подписывать и после. Иначе, как только подпишете, эксперт может и в фотографировании отказать.

Совет №6 – если есть скрытые повреждения, выбирайте оценочную компанию, в которой смогут разобрать авто (т.е. оценивать будет не просто «оценщик», а именно «автотехник»). Иначе реальная сумма ремонта будет определена «на глаз». И где бы ни осуществлялся разбор с целью установления скрытых повреждений – обязательно пригласите страховую и виновника ДТП телеграммой за неделю.

Совет №7 – если ущерб до 200 т.р. не нанимайте юриста. На практике суды в Краснодаре по ОСАГО возмещают услуги адвоката не более 3-5 т.р. А берёт юрист 10-20 т.р. Если ущерб до 50 т.р. – с юристом вообще просудитесь «в минус».

Совет №8 – если нанимаете юриста – проверьте, не разводит ли он Вас. Мне один пытался залечить, что «если наймёшь меня + добавишь 15 т.р. для судьи, то высудим еще 50 т.р. штрафа». Но эти деньги мне и так положены по закону. Достаточно пару абзацев в иск вписать, и они мои.

Совет №9 – не отправляйте исковое заявление с документами по почте. Если почта потеряет – замучаетесь восстанавливать, а ответственность почта не несёт.

Совет №10 – не пытайтесь впихнуть в оценку, которую делаете у «своего» оценщика, повреждения, не относящиеся к страховому ДТП. Сейчас страховые всех отправляют на судебную экспертизу (при мне – 6 из 6 дел), и можно встрять. Например. Если вам страховая заплатила 50 т.р. «ваш» оценщик написал 150 т.р. а назначенный судом эксперт насчитает ущерба на 55 т.р. то все судебные расходы («ваша» оценка 5 т.р. судебная экспертиза 20 т.р. госпошлина 10 т.р.) – лягут на Вас. «Ваш» оценщик в данном случае ни за что не отвечает — как вы ему сказали, что все эти повреждения в результате последнего ДТП, так он их и посчитал.

Законы, с которыми пришлось ознакомиться:

ФЗ об ОСАГО: Федеральный закон №40-ФЗ от 25.04.02 «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Почти то же самое, что и в ФЗ (не помню, пригодилось или нет): Положение ЦБ №431-П от 19.09.14 «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

Методика определения ущерба: Положение ЦБ №432-П от 19.09.14 «О единой методике определения размера расходов на восстановительный ремонт в отношении повреждённого транспортного средства»

По неустойкам (в части, не указанной в ФЗ об ОСАГО) и моральному вреду: Федеральный закон №2300-1 от 07.02.92 «О защите прав потребителей» и Постановление пленума Верховного суда РФ №17 от 28.06.12 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей».

почти год назад

Нравится 5 Подписаться

Мы крайне рекомендуем Вам распечатать эту статью и положить себе в бардачок, будет прекрасно, если Вам она НЕ пригодиться, но при ДТП Вы сохраните себе кучу нервов. Если произойдет страховой случай по ОСАГО или страховой случай по КАСКО. Вы будете значть, что надо делать!

Ситуация на дорогах порой бывает не совсем, скажем так, стабильной, и, зачастую, мы всё делаем правильно и соблюдаем все правила, но по какой-то причине другие автолюбители иногда любят их игнорировать. Часто повреждения авто при аварии не фатальные, но 400 000 руб. которые Вы максимум можете получить при возмещении по ОСАГО, не всегда могут покрыть ущерб от ДТП (особенно если у Вас дорогая машина). При страховании КАСКО положено возмещение 100% ущерба (даже если это полная стоимость автомобиля, который стоит 5 000 000 рублей).

Чтобы быть уверенным при ДТП, купить полис автострахования с экономией до 50%. воспользуйтесь калькуляторами. Расчет обязательного автострахования производится на калькуляторе ОСАГО. Кроме того, Вы можете сделать расчет добровольного автострахования на калькуляторе КАСКО. сравнить стоимость полиса в 10-30 страховых компаниях Вашего города.

Последовательность действий при ДТП, если у Вас КАСКО и ОСАГОИтак, при что надо делать при аварии, если у Вас полис ОСАГО и/или КАСКО:

1.Если у Вас при ДТП есть только ОСАГО и Вы виноваты:_ Возмещения по ремонту Вашей машины НЕ будет,

_ Возмещение на ремонт пострадавшей машины — 400 000 руб.

2. Если у Вас при ДТП есть только ОСАГО и Вы НЕ виноваты:_ Вы получите возмещение до 400 000 руб. на ремонт Вашего авто,

_ НО. если у того, кто Вас «подбил» нет ОСАГО, Вам придется с ним судиться или ремонтировать свой авто за свой счёт,

_ При любом раскладе виновник будет ремонтировать свой авто сам.

3. Если у Вас при ДТП есть полис КАСКО и вы виноваты:_ Обратитесь в свою компанию с полисом КАСКО и Вы получите полное возмещение (на ремонт Вашего авто),

_ Пострадавший получит возмещение до 400 000 руб. по Вашему полису ОСАГО (пункт 1) или по его полису КАСКО (если он у него есть)

4. Если у Вас при ДТП есть полис КАСКО и вы НЕ виноваты:_ Вы можете обратиться за возмещением на ремонт Вашего автомобиля по полису КАСКО или ОСАГО. Но мы рекомендуем обращаться по КАСКО, так как по ОСАГО Вам дадут возмещение с учетом износа, а по КАСКО — без износа деталей ТС (уточните наличие этого пункта в Вашем полисе КАСКО),

_ Пострадавший получит возмещение до 400 000 руб. по Вашему полису ОСАГО (пункт 1) или по его полису КАСКО (если он у него есть).

Последовательность действий при ДТП:1. Попали в аварию — включите аварийку. Сразу после того, как Вы включили аварийку, постарайтесь выдохнуть и взять себя в руки. Не теряйте контроль.

2. Установите аварийный знак. 15 метров от машины — в городе, не менее 30 — на трассе. Если вдруг у Вас его нет аварийного знака — СРОЧНО купите. Это необходимо, по тому, как машины могут не заметить Ваше авто на дороге (тем более, если это ночь) и «врезаться» в Ваш авто еще раз.

3. Не конфликтуйте с другими участниками ДТП. Это не приведет к тому, что страховая Вам выплатит потом больше денег. Берегите свои нервы и действуйте по инструкции.

4. Вызовите «скорую помощь», если при аварии есть пострадавшие.

5. Вызовите ГИБДД (если нет возможности оформить ДТП по Европротоколу). Не слушайте никого, обязательно вызывайте работников ГИБДД для того, чтобы они зафиксировали сам факт ДТП + все повреждения. Помните, что в состоянии стресса и аффекта, Вам будет очень сложно самостоятельно оценить ситуацию!

6. Не трогайте авто с места до приезда ГИБДД. В правилах дорожного движения прописаны Ваши обязанности при ДТП, а именно: остановить транспортное средство, включить «аварийку», выставить аварийны знак.

7. Сделайте пару фото происшествия вместо разборок с другими участниками ДТП. Их можно будет приложить к протоколу.

8. Когда приедет ГИБДД не будьте пассивными. Не оставляйте работников ГИБДД (инспектора) с другими участниками ДТП на едине. Вы можете не стесняться подсказать инспектору заглянуть под крылья и капот, дабы зарегистрировать ВСЕ повреждения. Это важно, по тому как возмещение будет производиться исходя из того, что инспектор укажет в своём протоколе.

9. Проверьте, чтобы в протоколе были зафиксированы ВСЕ повреждения. Так же рекомендуем попросить инспектора указать в протоколе все возможные СКРЫТЫЕ повреждения.

10. Запишите данные остальных участников ДТП. Это может быть ФИО, адрес, где работает и т.д.

На месте никаких справок Вам не выдадут.

Теперь (после осмотра и составления протокола) Вы можете отогнать свой авто.

Действия после ДТП:11. Следующий этап — Вам нужно забрать протокол в отделении ГИБДД. Уточните адрес у инспектора, который будет составлять Вам протокол.

12. И последний этап — обратитесь в страховую компанию за возмещением (выплатой по ОСАГО или выплатой по КАСКО ). Пройдя по ссылкам, Вы узнаете перечень документов для получения страховых возмещениий.

Подведем итог, что нужно делать:1. В момент аварии на дороге Вы не нервничаете и не браните себя и всех окружающих, ведь Вы на уверенны, что Вам возместят деньги за ущерб от этого «недоразумения».

2. Если получилось серьезным, а Вы на дорогой машине, то Вы получите полное возмещение на ремонт Вашего авто. То есть если Вы за рулем BMW X6 и так вышло, что «снесло полморды», то Вам страховая выплатит столько денег, сколько нужно на ВЕСЬ ремонт, а не максимум 400 000 руб. которые Вам выплатили бы по ОСАГО. В случае того, если у Вас есть КАСКО.

3. Если Вы попали в ДТП и Вы ВИНОВАТЫ — Вам страховая выплатит так же все необходимые деньги на ремонт Вашего авто. Если у Вас есть полис КАСКО.

4. Если Вы попали в ДТП и НЕ виноваты, и ущерб не такой и большой, Вам выплатят деньги на ремонт БЕЗ УЧЁТА ИЗНОСА. Если у Вас есть КАСКО.

5. Если Вы попали в ДТП и не виноваты, а у виновника нет ОСАГО, Вам НЕ нужно будет с ним судиться, обращаться к автоюристу, чтобы «выбить» денег на ремонт своего авто. Ремонт Вашего оплатит страховая, в полном объёме и без износа. Если у Вас есть КАСКО.

6. Вы будите спокойно спать по ночам, если Вы не поставили машину на стоянку (гараж). Если ДАЖЕ Вашу машину угонят — страховая выплатит Вам 100% стоимость. Если у Вас есть КАСКО.

7. Если какой-то «шутник» поцарапал Вам дверь или стекло (или и то и другое), что страховая Вам выплатит деньги на покупку нового стекла и покраску двери, веди КАСКО защищает от таких случаев, как «шаловливые» соседи, упавшие деревья, град, пожары, наводнения.

30 страховых компаний

10 лет опыта

0% комиссия

"Госавтополис" - федеральная сеть страховых консалтинговых агентств, основанная в 2005 году и ведущая свою деятельность на территории Российской Федерации. Мы помогаем жителям России приобрести полисы ОСАГО по государственным тарифам, КАСКО на выгодных условиях, а также другие страховые продукты от 30+ страховых компаний РФ.

Наши ценности: Гарантии, Ответственность, Сервис.

Оферта | Обработка персональных данных

ПН-ПТ с 09:00 до 18:00

2005-2016 © госавтополис.ру, ГК "Госавтополис". При цитировании ссылка обязательна.

Содержание сайта gosavtopolis.ru не является офертой и носит справочно-информационный характер.